Indien Diskreter GPU Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

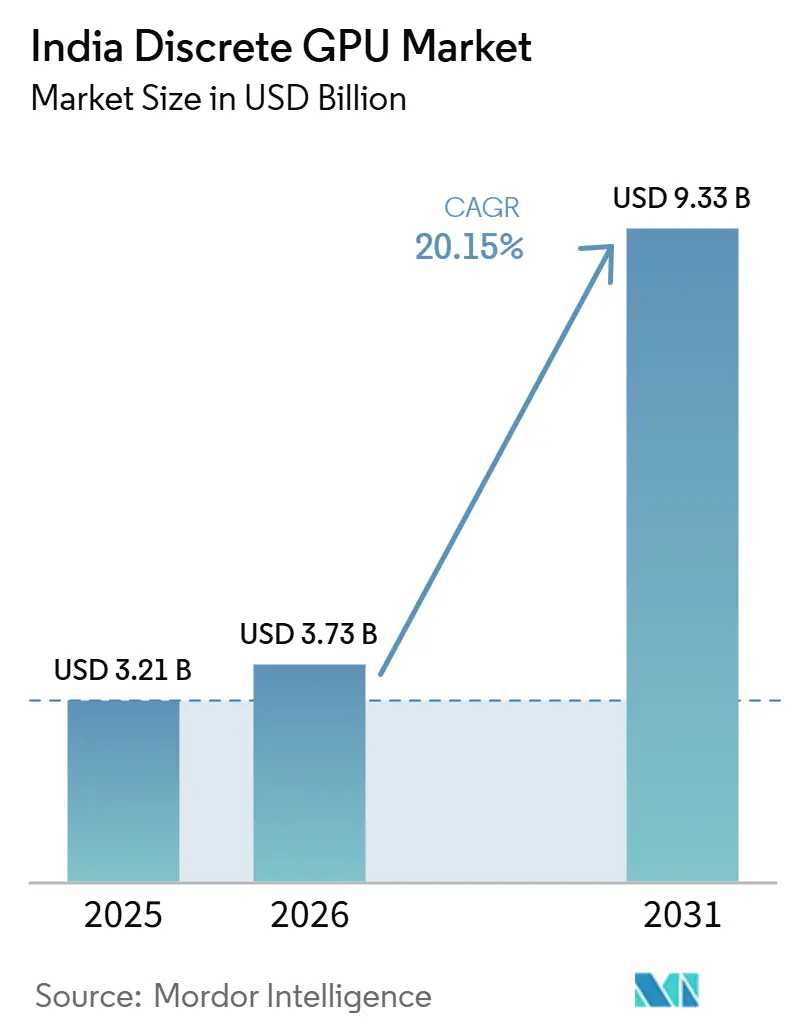

| Marktgröße im Basisjahr (2025) | 3.21 Milliarden US-Dollar |

| Marktgröße (2026) | 3.73 Milliarden US-Dollar |

| Marktgröße (2031) | 9.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.15% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Indien Diskreter GPU Markt Analyse von Mordor Intelligence

Die Größe des indischen diskreten GPU Marktes wird voraussichtlich von 3,21 Milliarden USD im Jahr 2025 auf 3,73 Milliarden USD im Jahr 2026 steigen und bis 2031 9,33 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 20,15% über den Zeitraum 2026-2031. Unternehmen gestalten ihre Rechenstacks rund um beschleunigte Verarbeitung um, Hyperscaler bestellen GPU-Kontingente für mehrere Jahre im Voraus, und staatliche KI-Missionen verstärken die Grundnachfrage. Die Verlagerung von gaming-zentrierten Verkäufen hin zu Rack-Scale-Beschleunigern ist sichtbar, da Server- und Rechenzentrum-GPUs bereits mehr Umsatz erzielen als Consumer-Karten. Speicherbandbreite ist nun der Engpass statt der reinen Kernanzahl, was Käufer in Richtung Hochbandbreitenspeicher (HBM) drängt, während GDDR einen Kostenvorteil für Mainstream-Segmente behält. Importzölle, volatile Wechselkurse und regionale Stromengpässe bleiben Bremsfaktoren auf der ansonsten steilen Wachstumskurve.

Wichtigste Erkenntnisse des Berichts

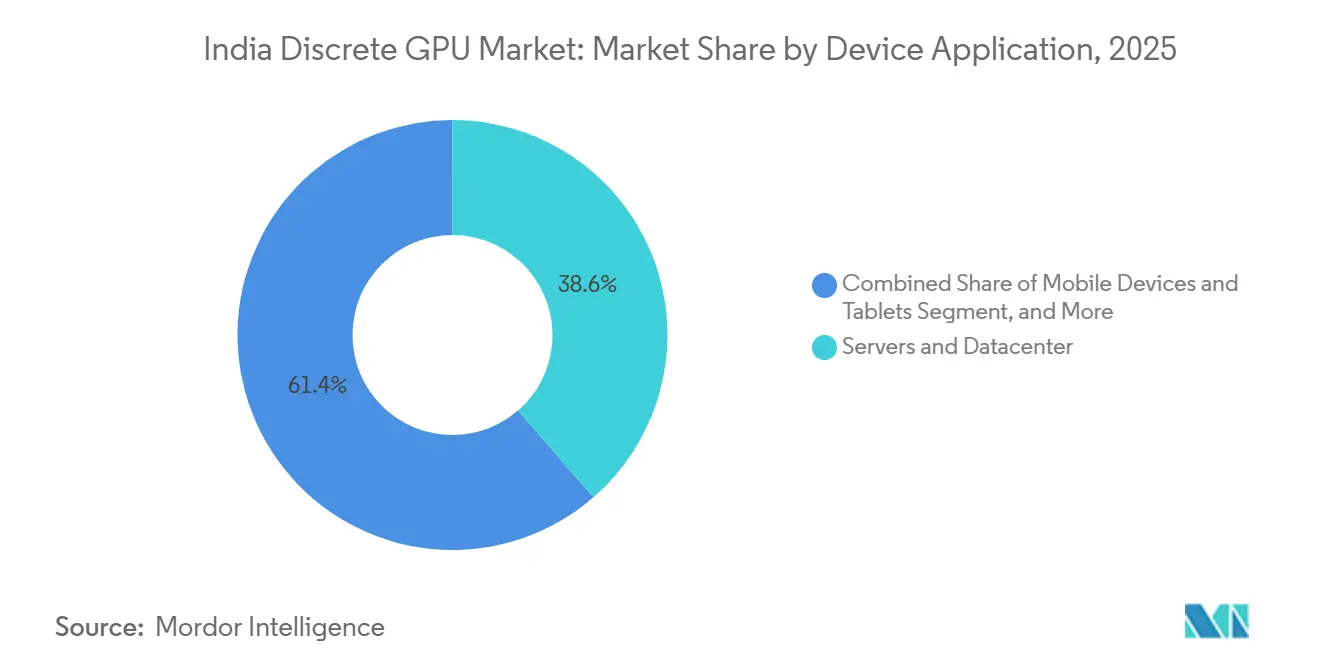

- Nach Geräteanwendung führten Server und Rechenzentrum-Beschleuniger mit einem Anteil von 38,62% am indischen diskreten GPU Markt im Jahr 2025 und werden bis 2031 mit einer CAGR von 20,45% wachsen.

- Nach Speichertyp dominierten GDDR-basierte Karten mit einem Anteil von 68,94% am indischen diskreten GPU Markt im Jahr 2025, während HBM-basierte Varianten bis 2031 voraussichtlich mit einer CAGR von 20,73% wachsen werden.

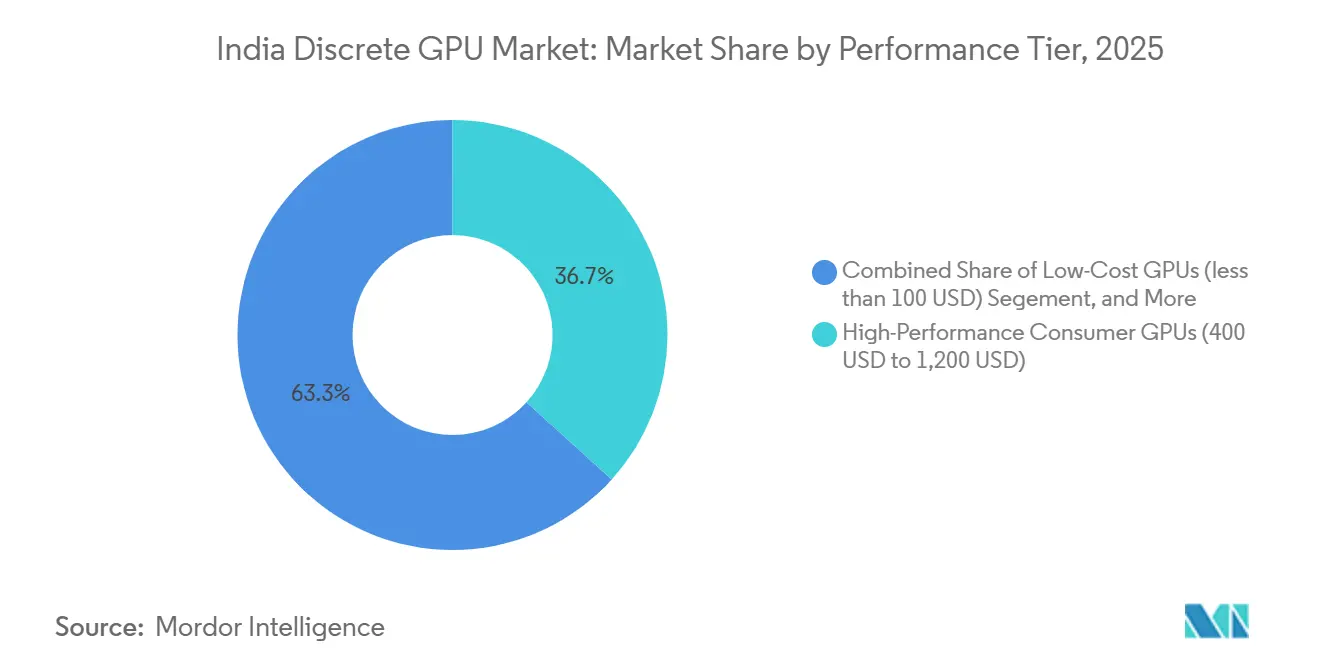

- Nach Leistungsstufe erfassten Hochleistungs-Consumer-GPUs 36,73% des indischen diskreten GPU Marktanteils im Jahr 2025, während Rechenzentrum- und KI-Beschleuniger mit einem Preis über 1.200 USD die schnellste CAGR von 20,68% bis 2031 verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen diskreten GPU Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkung |

|---|---|---|---|

| Steigende KI-Arbeitslasten, die GPU-Beschleunigung in indischen Rechenzentren erfordern | +6.8% | Cluster in Mumbai, Bengaluru, Hyderabad, Chennai, Pune | Mittelfristig (2-4 Jahre) |

| Boomende PC-Gaming-Kultur unter der Generation Z und Millennials | +4.2% | Metropolen und Tier-1-Städte landesweit | Kurzfristig (≤ 2 Jahre) |

| Staatliche Initiativen wie Make-in-India zur Förderung der lokalen GPU-Fertigung | +3.5% | Gujarat Fab-Korridor, Assam OSAT-Hub | Langfristig (≥ 4 Jahre) |

| Verbreitung von OTT-Videoerstellungstools, die Echtzeit-Rendering benötigen | +2.1% | Inhaltszentren in Mumbai, Delhi NCR, Bengaluru | Kurzfristig (≤ 2 Jahre) |

| Web3-Startups, die On-Chain-Grafik-Engines entwickeln | +1.8% | Bengaluru und Delhi NCR | Mittelfristig (2-4 Jahre) |

| Einführung von GPU-gestützter medizinischer Bildgebung auf dem Gerät in halbstädtischen Krankenhäusern | +1.5% | Tier-2- und Tier-3-Städte in 21 Bundesstaaten | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende KI-Arbeitslasten, die GPU-Beschleunigung erfordern

Indiens Hyperscaler-Betreiber haben sich von Pilotclustern zu Multi-Gigawatt-Campussen entwickelt, die jeweils mit KI-Racks bestückt sind, die 80-150 Kilowatt verbrauchen. Microsoft hat 17,5 Milliarden USD reserviert, und Google hat 15 Milliarden USD für neue regionale Zonen zugesagt, die beide rund um dichte GPU-Strukturen optimiert sind. Die staatliche Beschaffung ist nicht mehr peripher; allein die IndiaAI-Mission hat 38.000 GPUs bestellt und strebt bis 2027 63.000 Einheiten an, was eine bereits angespannte Lieferkette weiter strafft. Betreiber sichern sich nun mehrjährige Kontingente, um Spotmarkt-Aufschläge zu vermeiden, was die Nachfrage effektiv vorverlagert. Das Ergebnis ist eine strukturelle Verschiebung, bei der KI-Arbeitslasten die traditionelle Virtualisierung überschatten und das langfristige Wachstum des indischen diskreten GPU Marktes verankern.

Boomende PC-Gaming-Kultur unter der Generation Z und Millennials

Notebook-Lieferungen stiegen im ersten Quartal 2025 um 8,1% im Jahresvergleich, da Gaming-Laptops Mainstream-Modelle übertrafen. Anbieter von Custom-PCs berichten über dreistelliges Wachstum über fünf Jahre, angetrieben durch Esports-Turniere, die auf YouTube und JioCinema Millionen von Zuschauern erreichen. Qualcomms Snapdragon 8 Elite fügte eine Drei-Kern-Adreno-GPU mit 1,1 GHz Taktfrequenz hinzu, das erste mobile Silizium, das Unreal Engine 5 Nanite-Assets in Echtzeit verarbeitet.[1]Qualcomm Inc., "Snapdragon 8 Elite Einführungs-Highlights," qualcomm.comDiese Konvergenz zwischen mobilen und Desktop-Erlebnissen erweitert die adressierbare Basis für diskrete Grafik über PCs hinaus auf Handheld-Geräte. Cloud-Gaming-Dienste koexistieren, anstatt die Hardware-Nachfrage zu kannibalisieren, da Wettkampfspieler für latenzempfindliche Titel weiterhin lokales Rendering bevorzugen.

Staatliche Initiativen wie Make-in-India zur Förderung der lokalen GPU-Fertigung

Semicon India 2.0 erhöhte die Anreize auf 76.000 Crore INR (9,1 Milliarden USD), und Tata Electronics begann mit dem Bau eines 11-Milliarden-USD-Werks in Gujarat, das auf 50.000 Wafer-Starts pro Monat über 110-nm- bis 28-nm-Knoten ausgelegt ist. Designgebundene Subventionen haben bis 2025 bereits 16 Tape-outs und sieben Silizium-Spins hervorgebracht, was zeigt, dass das Ökosystem von EDA bis OSAT reicht. Obwohl eine volumenmäßige GPU-Produktion vor 2028 unwahrscheinlich ist, signalisiert die politische Klarheit einen Fahrplan für Zollerleichterungen, sobald die inländische Ausbeute steigt, was niedrigere Gesamtbetriebskosten für Käufer im indischen diskreten GPU Markt verspricht.

Verbreitung von OTT-Videoerstellungstools, die Echtzeit-Rendering benötigen

RTX-50-Serien-Karten kodieren und dekodieren nun 4:2:2 10-Bit-Streams und liefern eine um 75% schnellere UltraNR-Rauschreduzierung als die Vorgängergeneration.[2]Intel Corp., "Intel und Tata Electronics unterzeichnen Foundry-Absichtserklärung," intel.com Adobe Premiere Pro-Exporte verkürzen sich auf RTX-5090-Laptops um 30%, sodass Editoren Deadlines am selben Tag einhalten können.[3]Nvidia Corp., "Einführung der RTX-50-Serie," nvidia.comDa Hotstar, Zee5 und SonyLIV jährlich Tausende von Stunden regionaler Sendungen bestellen, haben Postproduktionsstudios in Mumbai, Hyderabad und Chennai diskrete GPUs für 4K-Timelines standardisiert. Der kreative Schub hält die Workstation-Nachfrage stabil, auch wenn der Consumer-Gaming-Markt gesättigt ist.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Importzölle, die die Stücklistenkosten erhöhen | -3.2% | Landesweit, betrifft alle importierten Karten und Komponenten | Kurzfristig (≤ 2 Jahre) |

| Defizite in der Strominfrastruktur, die den Einsatz von High-End-GPUs einschränken | -2.8% | Akut in Tier-2- und Tier-3-Netzen | Mittelfristig (2-4 Jahre) |

| Knappheit an PCIe-Gen5-Lieferkettenknoten in Indien | -1.5% | Rechenzentrum- und Workstation-Segmente | Mittelfristig (2-4 Jahre) |

| Fragmentiertes Kundendienst-Netzwerk für Workstation-GPUs | -1.1% | Versorgungslücken in Tier-2- und Tier-3-Städten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Importzölle, die die Stücklistenkosten erhöhen

Grafikkarten unter HS 85439000 unterliegen einem Zollsatz von 7,5%, einer Sozialwohlfahrtsabgabe von 10% und einer IGST von 18%, was die Einzelhandelspreise um 15-20% über den Einstandspreis treibt. Die Währungsabwertung von 82 INR auf 85 INR pro USD bis Anfang 2026 erhöht die Rechnungsbeträge um weitere 3-4%. Hyperscaler mildern den Effekt durch direkte OEM-Vereinbarungen, aber kleinen Systemintegratoren fehlt diese Verhandlungsmacht. Bis die lokale Montage skaliert, wird die Zollunsicherheit Mainstream-Käufer zögern lassen und Punkte von der CAGR des indischen diskreten GPU Marktes abziehen.

Defizite in der Strominfrastruktur, die den Einsatz von High-End-GPUs einschränken

KI-Racks mit einem Verbrauch von 150 Kilowatt treffen auf Netze, die für Legacy-Server mit 20 Kilowatt ausgelegt sind. Deloitte prognostiziert, dass der Rechenzentrum-Strombedarf bis 2030 auf 40-45 TWh steigen wird, was dem Jahresverbrauch eines mittelgroßen Bundesstaates entspricht. Betreiber greifen auf Notstromaggregate zurück, was die Investitionskosten um zweistellige Prozentsätze erhöht und die ESG-Berichterstattung erschwert. Ohne beschleunigte Übertragungsaufrüstungen könnten Bereitstellungen in Sekundärstädten ins Stocken geraten und die langfristige Expansion des indischen diskreten GPU Marktes dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geräteanwendung: Rechenzentrum-Beschleuniger verankern das Wachstum

Server und Rechenzentrum-Beschleuniger repräsentierten 38,62% des indischen diskreten GPU Marktanteils im Jahr 2025, und das Segment ist auf eine CAGR von 20,45% bis 2031 ausgerichtet. Yottas 2-Milliarden-USD-Bestellung für 20.736 Nvidia Blackwell Ultra-Module veranschaulicht die Präferenz von Hyperscalern für zweckgebundenes KI-Silizium. Die Größe des indischen diskreten GPU Marktes im Bereich PCs und Workstations bleibt robust, da Esports und Content-Erstellung florieren, doch das Wachstum verlangsamt sich im Vergleich zu Rack-Scale-Bereitstellungen. Mobile Geräte nutzen integrierte GPUs wie Snapdragon 8 Elites Adreno, was die Kategoriengrenzen verwischt, aber nur bescheidene Umsatzanteile beisteuert. Automotive-ADAS und Edge-Robotik entwickeln sich zu Nischenanwendern und führen neue Vertikale ein, die die Nachfrage verbreitern, aber in diesem Jahrzehnt das Rechenzentrumsvolumen nicht übertreffen werden.

Das strategische Kalkül ist klar: Der Einsatz einer H100-Klasse-Karte ersetzt den Bedarf an einem Dutzend Consumer-GPUs und spart Rack-Platz und Strom. Folglich verlagern sich Unternehmensbudgets in Richtung KI-Beschleuniger, was die Umsatzverschiebung beschleunigt, auch wenn die Stückzahlen zu mittleren Segmenten tendieren. Die indische diskrete GPU Branche pflegt weiterhin Enthusiasten-Communities, aber Hyperscaler-Bestellungen werden die Lieferanten-Roadmaps dominieren. Integratoren, die vollständige KI-Strukturen gemeinsam entwerfen, wie TCS mit AMD MI455X-Clustern, erhöhen die Messlatte für schlüsselfertige Leistung und verdrängen traditionelle OEM-Konfigurationen.

Nach Speichertyp: HBM gewinnt Marktanteile trotz GDDR-Dominanz

GDDR-Teile dominierten 68,94% des indischen diskreten GPU Marktanteils im Jahr 2025, da sie das optimale Preis-Leistungs-Verhältnis für Gaming und Mainstream-KI-Inferenz bieten. Dennoch werden HBM-ausgestattete Geräte bis 2031 eine CAGR von 20,73% verzeichnen, da die Modellgrößen die 100-Milliarden-Parameter-Grenze überschreiten. AMD Instinct MI455X und Nvidia Blackwell Ultra integrieren beide HBM3 oder HBM3e und liefern bis zu 8 TB/s Bandbreite. Die Größe des indischen diskreten GPU Marktes im HBM-Bereich ist durch das Angebot begrenzt: SK Hynix, Samsung und Micron weisen frühe Produktionsvolumina den größten Cloud-Käufern zu und lassen kleinere Unternehmen in der Warteschlange. Preisunterschiede von 500-1.000 USD pro GPU machen GDDR für mittlere Karten attraktiv, während GDDR7 bis 2027 Bandbreitensteigerungen auf 1,5 TB/s verspricht.

Betreiber navigieren einen Kompromiss: mehr GDDR-Karten pro Rack einsetzen oder weniger Hochbandbreitenkarten mit schnellerer Trainingszeit. Große Käufer wie Yotta und TCS entscheiden sich trotz des hohen Preises für HBM und setzen auf Zukunftssicherheit, während regionale Clouds auf eine Normalisierung der Preise warten. Diese Zweiteilung dürfte anhalten, wobei GDDR-zentrierte SKUs die Stücklieferungen dominieren und HBM sich um die Premium-Umsatzanteile des indischen diskreten GPU Marktes konzentriert.

Nach Leistungsstufe: KI-Beschleuniger übertreffen Consumer-Segmente

Hochleistungs-Consumer-Karten im Preisband von 400-1.200 USD hielten 2025 einen Marktanteil von 36,73% und bedienen Gamer und Kreative. Aber Beschleuniger mit einem Preis über 1.200 USD werden mit einer CAGR von 20,68% bis 2031 schneller wachsen, angetrieben durch Unternehmens-KI-Budgets. Intels Gaudi 3 beansprucht 50% besseren Durchsatz als Nvidia H100 und hat bereits Airtel, Infosys und Ola Krutrim als Kunden gewonnen. NVIDIAs RTX-50-Familie komprimiert professionelle Funktionen in Gamer-Karten und verwischt traditionelle Segmente, doch der Preis-Leistungs-Vorteil begünstigt weiterhin Rechenzentrum-SKUs für groß angelegte Bereitstellungen.

Mainstream-GPUs unter 400 USD verkaufen sich weiterhin in großen Stückzahlen bei preisbewussten Käufern, aber hauchdünne Margen begrenzen die Kanalbegeisterung. Kostengünstige Karten unter 100 USD bedienen Legacy-Auffrischungen, tragen aber wenig zum Umsatz bei. Insgesamt könnte die Größe des indischen diskreten GPU Marktes mehr Einheiten im mittleren Preissegment verzeichnen, aber das Umsatzwachstum fließt in Richtung KI-Beschleuniger.

Geografische Analyse

Metropolcluster – Mumbai, Bengaluru, Hyderabad, Chennai und Pune – machten 2025 rund 60% der Größe des indischen diskreten GPU Marktes aus. Hyperscaler-Megaprojekte, wie Microsofts 17,5-Milliarden-USD-Expansion und Googles 15-Milliarden-USD-Südcampus, installieren GPU-dichte Racks, die die Consumer-Nachfrage bei weitem übertreffen. Tier-2-Zentren holen auf: DeepTek.ais über 650 Radiologie-Bereitstellungen erstrecken sich über 21 Bundesstaaten, und Achala Health verfeinert Med-Gemini-Modelle in halbstädtischen Krankenhäusern und führt professionelle GPUs in unterversorgten Regionen ein.

Gujarat und Assam entwickeln sich zu aufstrebenden Halbleiter-Hubs, mit Tata Electronics' 11-Milliarden-USD-Werk in Dholera und einem mit Intel verbundenen OSAT in Jagiroad, was auf Pläne zur Lokalisierung der Lieferkette hindeutet. Der Kundendienst konzentriert sich weiterhin auf Metropolen; ASUS, Gigabyte und Zotac betreiben Einbring-Modelle, die Kunden in kleineren Städten mehr als 10 Tage auf die RMA-Abwicklung warten lassen. Nord- und Ostindien hinken Süd- und Westindien in der Rechenzentrum-Dichte hinterher, aber die IndiaAI-Mission beabsichtigt, bis 2027 63.000 GPUs landesweit zu verteilen und die geografische Konzentration von Rechenkapazitäten zu verringern.

Dezentralisierte Plattformen wie GPU.Net aggregieren ungenutzte Karten in Sekundärstädten und vermieten Rechenzyklen an KI-Startups zu Preisen unterhalb der Hyperscaler-Listen. Obwohl Zuverlässigkeitshürden bestehen bleiben, deuten diese Modelle auf künftige Elastizität für den indischen diskreten GPU Markt hin. Netzengpässe bleiben ein Unsicherheitsfaktor: Ohne beschleunigte Übertragungsprojekte könnte das Wachstum weiterhin dort konzentriert bleiben, wo die Stromversorgung stabil ist, was die ländliche Durchdringung verlangsamt.

Wettbewerbslandschaft

NVIDIA hält einen dominanten Rechenzentrum-Marktanteil, aber AMD hat seinen Anteil in Indien auf rund 20-25% der Bereitstellungen im Jahr 2025 ausgebaut, während Intels Gaudi 3 auf Parität bei Training- und Inferenz-Metriken abzielt. Add-in-Board-Anbieter – ASUS, Gigabyte, MSI, Zotac, Colorful, Sapphire, Palit, Galax und Leadtek – konkurrieren über Garantieverlängerungen und regionalen Service, überlassen aber direkte Hyperscaler-Deals den GPU-Herstellern. Die Nvidia-Intel-Überkreuzinvestition in Höhe von 5 Milliarden USD im September 2025 unterstreicht einen Trend zu vertikal integrierten Silizium-Roadmaps.

Startups wie GPU.Net, Pictor Network und Lumora AI bündeln ungenutzte Desktop-Karten in dezentralisierten Clouds und drücken die Hyperscaler-Preise für Burst-Inferenz-Arbeitslasten. TCS-AMD-Helios-Stacks veranschaulichen, wie Integratoren vollständige Racks gemeinsam entwerfen, um die ROCm-Leistung zu maximieren und traditionelle Server-OEMs zu umgehen. Mobile GPU-Anbieter – Qualcomm, Apple und MediaTek – nagen an leichten KI- und kreativen Arbeitslasten, aber diskrete Karten dominieren weiterhin die High-End-Leistungskorridore. Die regulatorische Klarheit bleibt lückenhaft; das BIS übernimmt die elektromagnetische Konformität, während Zollcodes Importreibung erzeugen und Raum für eine politische Harmonisierung lassen, die die Wettbewerbsdynamik neu gestalten könnte.

Marktführer der indischen diskreten GPU Branche

-

NVIDIA Corporation

-

Advanced Micro Devices Inc.

-

Intel Corporation

-

ASUS Tek Computer Inc.

-

Arm Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: TCS und AMD stellten die Helios Rack-Scale-Architektur vor, die von Instinct MI455X GPUs angetrieben wird, mit einem Fußabdruck von 200 Megawatt im HyperVault KI-Rechenzentrum.

- Februar 2026: NVIDIA startete KI-Fabrik-Partnerschaften mit Indiens führenden Herstellern und akademischen Labors, um die Einführung des Nemotron-Modells zu skalieren.

- Januar 2026: Yotta Data Services verpflichtete sich zu 2 Milliarden USD für 20.736 Nvidia Blackwell Ultra GPUs, mit geplanter Bereitstellung bis August 2026.

Berichtsumfang des indischen diskreten GPU Marktes

Eine diskrete GPU, oder diskrete Grafikverarbeitungseinheit, ist eine dedizierte Hardwarekomponente, die ausschließlich für die Grafikdarstellung und parallele Rechenaufgaben konzipiert ist und unabhängig von der Zentralverarbeitungseinheit (CPU) mit eigenem dedizierten Videospeicher (VRAM) und eigener Stromversorgungsschaltung arbeitet.

Der Bericht über den indischen diskreten GPU Markt ist segmentiert nach Geräteanwendung (Mobile Geräte und Tablets, PCs und Workstations, Server und Rechenzentrum-Beschleuniger, Gaming-Konsolen und Handhelds, Automotive/ADAS sowie andere eingebettete und Edge-Geräte), Speichertyp (GDDR-basierte GPUs und HBM-basierte GPUs), Leistungsstufe (Kostengünstige GPUs (unter 100 USD), Mainstream-GPUs (100 USD bis 400 USD), Hochleistungs-Consumer-GPUs (400 USD bis 1.200 USD) und Rechenzentrum/KI-Beschleuniger-GPUs (über 1.200 USD)). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Mobile Geräte und Tablets |

| PCs und Workstations |

| Server und Rechenzentrum-Beschleuniger |

| Gaming-Konsolen und Handhelds |

| Automotive / ADAS |

| Andere eingebettete und Edge-Geräte |

| GDDR-basierte GPUs |

| HBM-basierte GPUs |

| Kostengünstige GPUs (unter 100 USD) |

| Mainstream-GPUs (100 USD bis 400 USD) |

| Hochleistungs-Consumer-GPUs (400 USD bis 1.200 USD) |

| Rechenzentrum / KI-Beschleuniger-GPUs (über 1.200 USD) |

| Nach Geräteanwendung | Mobile Geräte und Tablets |

| PCs und Workstations | |

| Server und Rechenzentrum-Beschleuniger | |

| Gaming-Konsolen und Handhelds | |

| Automotive / ADAS | |

| Andere eingebettete und Edge-Geräte | |

| Nach Speichertyp | GDDR-basierte GPUs |

| HBM-basierte GPUs | |

| Nach Leistungsstufe | Kostengünstige GPUs (unter 100 USD) |

| Mainstream-GPUs (100 USD bis 400 USD) | |

| Hochleistungs-Consumer-GPUs (400 USD bis 1.200 USD) | |

| Rechenzentrum / KI-Beschleuniger-GPUs (über 1.200 USD) |

Im Bericht beantwortete Schlüsselfragen

Wie schnell werden KI-Beschleuniger innerhalb des indischen GPU-Segments wachsen?

Das Rechenzentrum- und KI-Beschleuniger-Segment mit einem Preis über 1.200 USD wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 20,68% verzeichnen, da Hyperscaler und staatliche KI-Programme zweckgebundenes Silizium bevorzugen.

Welche Speichertechnologie gewinnt in indischen Rechenzentren an Marktanteilen?

Hochbandbreitenspeicher (HBM) GPUs werden bis 2031 mit einer CAGR von 20,73% wachsen, angetrieben durch den Bedarf an Bandbreite im Multi-Terabyte-pro-Sekunde-Bereich für das Training großer Sprachmodelle.

Welchen Anteil halten Server und Beschleuniger heute?

Server und Rechenzentrum-Beschleuniger machen bereits 38,62% des Umsatzes im Jahr 2025 aus und sind damit das größte Geräteanwendungssegment.

Werden sich die Importzölle in naher Zukunft ändern?

Politische Entwürfe im Rahmen von PLI 2.0 deuten auf niedrigere Zölle hin, sobald die inländische Montage hochfährt, aber es wurde kein fester Zeitplan festgelegt, was die kurzfristige Preisgestaltung volatil hält.

Seite zuletzt aktualisiert am: