Marktgröße und Marktanteil des chinesischen diskreten GPU-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

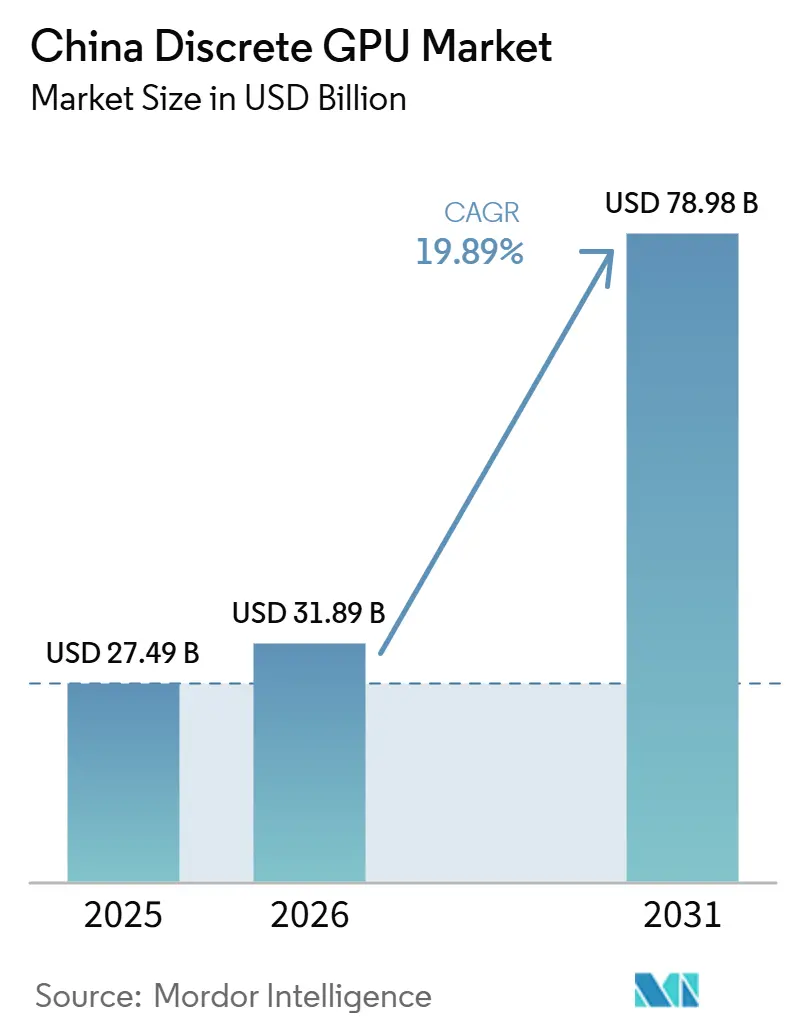

| Marktgröße im Basisjahr (2025) | 27.49 Milliarden US-Dollar |

| Marktgröße (2026) | 31.89 Milliarden US-Dollar |

| Marktgröße (2031) | 78.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.89% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen diskreten GPU-Marktes von Mordor Intelligence

Die Marktgröße des chinesischen diskreten GPU-Marktes wird voraussichtlich von 27,49 Milliarden USD im Jahr 2025 und 31,89 Milliarden USD im Jahr 2026 auf 78,98 Milliarden USD bis 2031 anwachsen, was einer CAGR von 19,89 % zwischen 2026 und 2031 entspricht. Die Nachfrage verlagert sich von verbraucherorientierten Gaming-Karten hin zu Rechenzentrum-Beschleunigern, die das Training großer Sprachmodelle, cloudbasierte Inferenz und Plattformen für autonomes Fahren antreiben. Inländische Hyperscaler sichern sich mehrjährige Lieferverträge, Automobilhersteller integrieren leistungsstarke Grafikchips in die Rechenstacks von Elektrofahrzeugen, und Provinzregierungen subventionieren Fertigungskapazitäten – all dies erhöht Stückzahlen und durchschnittliche Verkaufspreise. Der Markt sieht sich gleichzeitig mit US-amerikanischen Exportkontrollen konfrontiert, die Leistungsobergrenzen festlegen und Bestellungen auf konforme Mittelklasseprodukte umlenken – eine Dynamik, die unter inländischen fabless-Designern rasche Innovationen antreibt. Auch die Speicherarchitektur befindet sich im Wandel: Hochbandbreitenspeicher gewinnt gegenüber herkömmlichen GDDR-Konfigurationen an Boden, da Trainingsworkloads Bandbreitendichten von über 3 TB s⁻¹ erfordern. Insgesamt untermauern diese Faktoren eine starke Umsatzsichtbarkeit für Anbieter, die in der Lage sind, Kosten-, Leistungs- und Compliance-Anforderungen auszubalancieren und gleichzeitig das sich weiterentwickelnde Software-Ökosystem zu unterstützen.

Wichtigste Erkenntnisse des Berichts

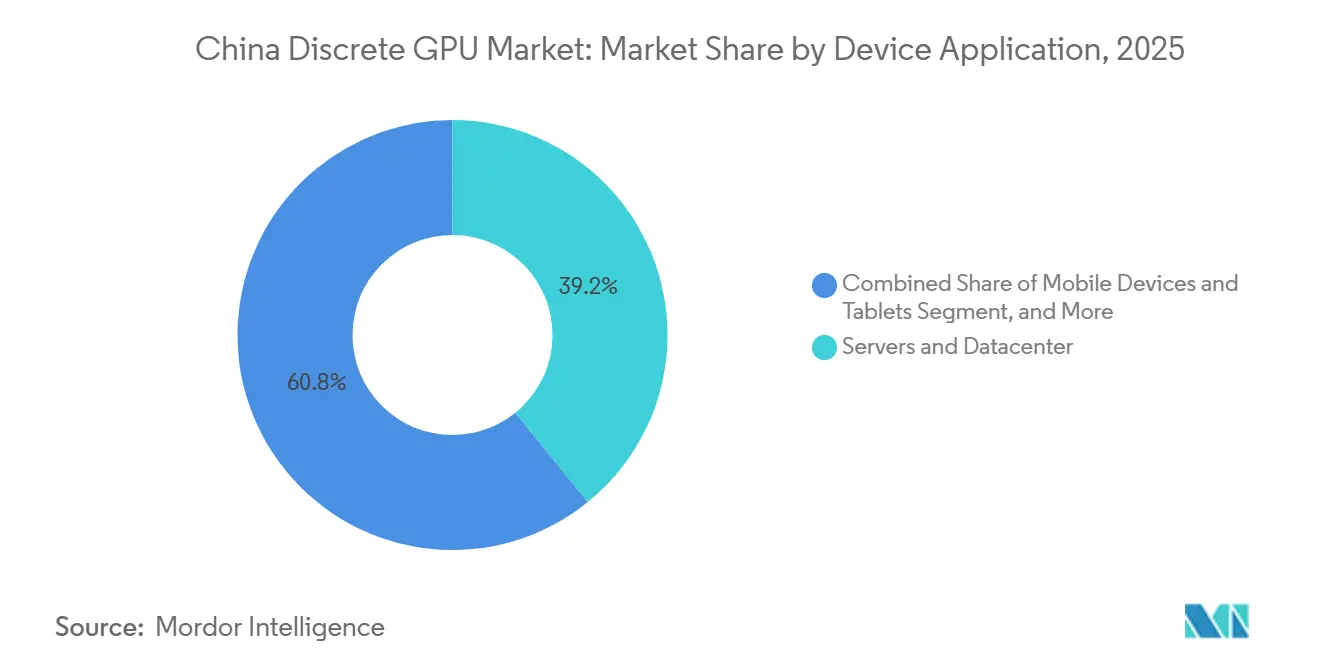

- Nach Geräteanwendung entfielen auf Server und Rechenzentrum-Beschleuniger im Jahr 2025 39,17 % des Marktanteils am chinesischen diskreten GPU-Markt, mit einer CAGR von 20,53 % bis 2031.

- Nach Speichertyp führten GDDR-basierte Karten mit einem Marktanteil von 68,48 % am chinesischen diskreten GPU-Markt im Jahr 2025, während für HBM-ausgestattete Produkte eine CAGR von 20,98 % bis 2031 prognostiziert wird.

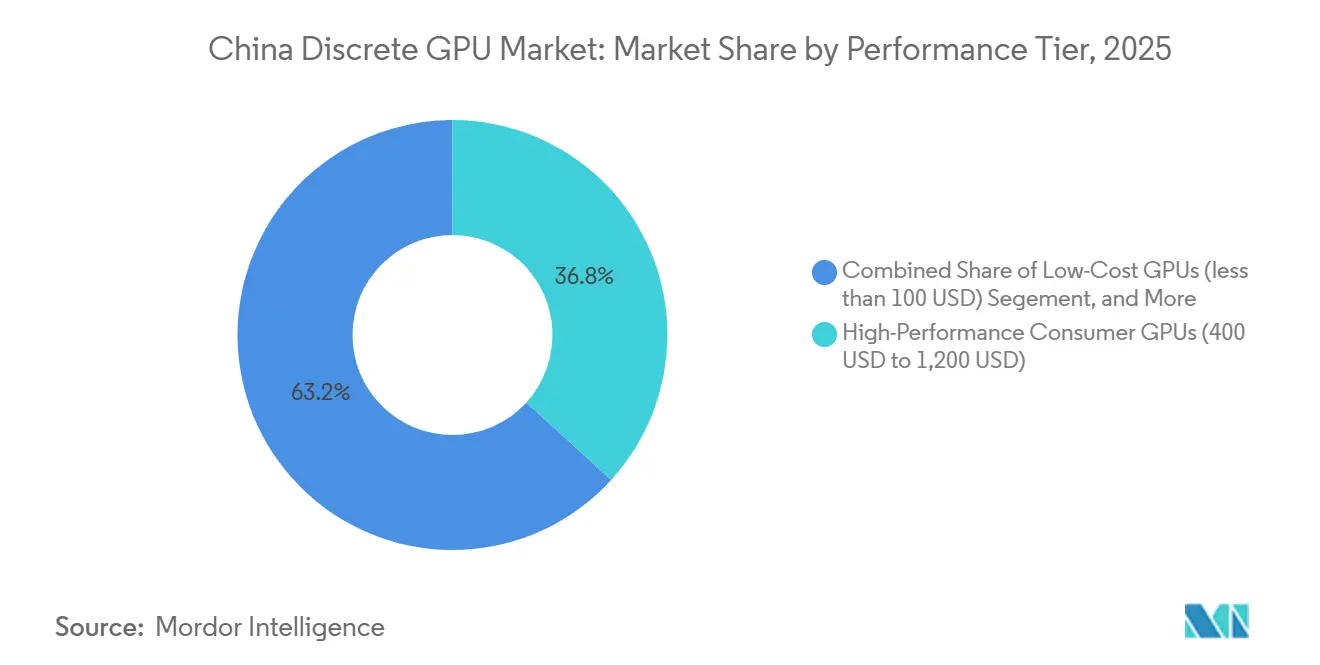

- Nach Leistungsstufe hielten Hochleistungs-Consumer-Karten im Jahr 2025 einen Anteil von 36,77 % an der Marktgröße des chinesischen diskreten GPU-Marktes, und Rechenzentrum-GPUs mit einem Preis über 1.200 USD verzeichnen die schnellste CAGR von 20,74 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im chinesischen diskreten GPU-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Nachfrage nach KI-Training und Inferenz-Workloads in chinesischen Hyperscale-Rechenzentren | +6.8% | Peking, Shanghai, Shenzhen, Hangzhou | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für inländische Halbleiter-Eigenständigkeit und GPU-Innovation | +4.5% | National | Langfristig (≥ 4 Jahre) |

| Kontinuierliches Wachstum des PC-Gaming- und Esports-Ökosystems in China | +3.2% | Städte der ersten und zweiten Kategorie landesweit | Langfristig (≥ 4 Jahre) |

| Rasche Einführung diskreter GPUs in automobilen Fahrerassistenzsystemen und Plattformen für autonomes Fahren | +2.9% | Shanghai, Guangzhou, Shenzhen | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage von inländischen cloudbasierten GPU-als-Dienst-Anbietern, die auf KMU-KI-Workloads abzielen | +1.7% | Yangtze-Flussdelta und Perlflussdelta | Kurzfristig (≤ 2 Jahre) |

| Ausweitung des Exports aufgearbeiteter GPUs, die einen inländischen Upgrade-Zyklus und eine Preisnormalisierung schaffen | +0.9% | Shenzhen Elektronikclusters | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach KI-Training und Inferenz-Workloads in chinesischen Hyperscale-Rechenzentren

Hyperscale-Betreiber haben die GPU-Beschaffung an die Spitze ihrer Investitionsprioritäten gesetzt. Alibaba Cloud gab im Geschäftsjahr 2025 53 Milliarden USD aus und setzte mehr als 100.000 Beschleuniger in inländischen Serverräumen ein. ByteDance reservierte im selben Jahr 23 Milliarden USD für das Training seines Doubao-Grundlagenmodells, ein Vorhaben, das rund 50.000 Chips der H100-Klasse erforderte. Tencent verdoppelte die KI-bezogenen Investitionsausgaben und rollte neue GPU-Cluster für sein Hunyuan-Modell aus. Baidus Ernie 4.0-Stack ging mit etwa 20.000 diskreten GPUs in Betrieb, die eine mit OpenAI vergleichbare Leistung erbrachten. Diese Einsätze folgen mehrjährigen Lieferverträgen, die die Nachfragezyklik dämpfen und eine gemeinsame Silicon-Software-Koentwicklung mit lokalen Anbietern fördern, um Exportkontrollrisiken zu mindern.

Staatliche Anreize für inländische Halbleiter-Eigenständigkeit und GPU-Innovation

Chinas Nationaler Investitionsfonds für die integrierte Schaltkreisindustrie Phase III verpflichtete sich 2024 zu 344 Milliarden CNY (47 Milliarden USD) und listete die GPU-Entwicklung ausdrücklich als strategischen Bereich auf.[2]Ministerium für Industrie und Informationstechnologie, „Entwicklungsziele der integrierten Schaltkreisindustrie 2025–2030”, miit.gov.cn Eine Direktive des Staatsrates aus demselben Jahr schreibt vor, dass bis 2027 die Hälfte aller IT-Beschaffungen von Regierung und staatseigenen Unternehmen aus inländischen Halbleitern stammen muss, was eine garantierte Nachfrage nach einheimischen Grafikprozessoren schafft.[1]Staatsrat der Volksrepublik China, „Leitlinien zur staatlichen Beschaffung inländischer Halbleiter”, gov.cn Shanghai bot GPU-Startups im Jahr 2025 direkte Zuschüsse in Höhe von 2 Milliarden CNY (280 Millionen USD) an, ein Modell, das von den Städten Shenzhen und Wuhan übernommen wurde. Das Ministerium für Industrie und Informationstechnologie setzt ein Ziel von 80 % Halbleiter-Eigenversorgung bis 2030 und richtet damit fiskalische Ressourcen an Meilensteinplänen aus. Talentanreize haben mehr als 3.500 Ingenieure aus Auslandspositionen zurückgeholt und den inländischen Qualifikationspool für fortgeschrittene GPU-Architektur vergrößert.

Kontinuierliches Wachstum des PC-Gaming- und Esports-Ökosystems in China

Der Umsatz mit PC-Gaming-Hardware erreichte 2025 14,3 Milliarden USD, da die installierte Basis auf 370 Millionen aktive Nutzer anwuchs. Gaming-Cafés erneuerten ihre Rechner mit Karten der GeForce RTX 4070-Klasse, um bei Wettkampftiteln Erlebnisse mit 240 Bildern pro Sekunde zu ermöglichen. NVIDIAs RTX 4090D, entwickelt unter Einhaltung von Leistungsobergrenzen, verkaufte sich dennoch rund 1,2 Millionen Mal zu einem Preis von 1.599 USD. Inländische Anbieter füllen das Segment unter 400 USD, wobei Moore Threads' MTT S80 über Lenovo- und Xiaomi-Desktops Regalfläche gewinnt. Ein lebhafter Sekundärmarkt im Huaqiangbei-Viertel in Shenzhen hält die Preise für GPUs der Vorgeneration in Schach und verkürzt indirekt die Upgrade-Zyklen für kostenbewusste Spieler.

Rasche Einführung diskreter GPUs in automobilen Fahrerassistenzsystemen und Plattformen für autonomes Fahren

Elektrofahrzeughersteller installieren diskrete GPUs in zentralisierten Rechenboxen, um Autonomie der Stufe 3 und höher zu ermöglichen. Li Auto lieferte 150.000 Fahrzeuge mit der M100-Plattform aus, die Beschleuniger der Orin-Klasse mit einer Bewertung von 254 TOPS integriert. NIOs Shenji NX9031 erreichte im März 2025 die Serienproduktion und kombiniert GPU-Kerne mit einer neuronalen Verarbeitungseinheit, um 1.016 TOPS zu erreichen, wodurch Navigate on Pilot Plus in 168 Städten unterstützt wird. XPengs Turing-Chip, gefertigt auf 7 nm, kam im Januar 2025 in Serienfahrzeuge und senkt die GPU-Kosten pro Fahrzeug um rund 40 %. BYD und NVIDIA vereinbarten den Einsatz diskreter GPUs in den Premium-Linien Yangwang und Denza mit dem Ziel von 500.000 Einheiten jährlich bis 2027. Diese Initiativen schaffen ein Ökosystem, das sich auf KI-Inferenz mit geringem Stromverbrauch innerhalb von 50-Watt-Wärmehüllen und ISO 26262-Konformität konzentriert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| US-Exportkontrollen, die den Zugang zu modernster GPU-IP und HBM-Speicher einschränken | −4.3% | National | Mittelfristig (2–4 Jahre) |

| Fragmentierung von CUDA-alternativen Software-Ökosystemen, die die Einführung inländischer GPUs behindert | −2.8% | National | Langfristig (≥ 4 Jahre) |

| Globale Lieferkettenengpässe bei Halbleitern, die die Materialkosten erhöhen | −2.1% | National | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen bei Kühlungs- und Strominfrastruktur in chinesischen Rechenzentren der zweiten Kategorie | −1.6% | Städte der zweiten und dritten Kategorie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

US-Exportkontrollen, die den Zugang zu modernster GPU-IP und HBM-Speicher einschränken

Überarbeitungen der US-amerikanischen Exportvorschriften im Januar 2025 führten Leistungsobergrenzen ein, die bidirektionale Übertragungsraten und Gleitkomma-Durchsatz für nach China bestimmte GPUs einschränken. NVIDIA reagierte mit den Varianten H20, L20 und L2, die etwa ein Drittel weniger Trainingsdurchsatz als der H100 liefern, aber dennoch 15 % des Rechenzentrumsumsatzes 2025 ausmachten.[3]NVIDIA Corporation, „H20 und L2 Produktübersicht”, nvidia.com AMDs MI308 durchlief ein langwieriges Lizenzierungsverfahren, das die breite Verfügbarkeit bis zum dritten Quartal 2025 verzögerte. Der Versorgungsdruck verstärkte sich, nachdem die USA SK Hynix und Micron aufforderten, HBM3-Exporte zu reduzieren, was die Zuteilungen an chinesische Käufer um rund 40 % verringerte. Inländische Unternehmen experimentieren mit GDDR6X-basierten Chiplet-Layouts als Übergangslösungen, doch diese Alternativen verursachen höheren Stromverbrauch und Kühlungsaufwand.

Fragmentierung von CUDA-alternativen Software-Ökosystemen, die die Einführung inländischer GPUs behindert

Ein robuster Hardware-Fahrplan erfordert gleichermaßen ausgereifte Software, doch inländische Alternativen zu CUDA bleiben isoliert. Moore Threads' MUSA, Hygons ROCm-kompatibler Fork und Cambricons proprietäre Toolchain unterstützen jeweils unterschiedliche Operatorbibliotheken, was Unternehmen zwingt, Codebasen für jede neue Bereitstellung umzuschreiben. Umfragen unter Cloud-Dienstleistern zeigen, dass die Portierung eines Produktions-Workloads die Gesamtbetriebskosten um bis zu 30 % erhöht. Open-Source-Gruppen arbeiten an Cross-Compilern, aber der Fortschritt ist ungleichmäßig. Solange die Fragmentierung anhält, bevorzugen einige KI-Entwickler leistungsschwächere, aber vertraute NVIDIA-Karten gegenüber der Migration zu inländischen Beschleunigern, was das kurzfristige Lieferwachstum für lokale Anbieter dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geräteanwendung: Rechenzentrum-Beschleuniger behaupten ihre Führungsposition

Server und Rechenzentrum-Beschleuniger machten 2025 39,17 % des Umsatzes im chinesischen diskreten GPU-Markt aus und unterstreichen damit den strukturellen Wandel weg von rein verbraucherorientierten Grafikkarten. Das Segment profitiert von mehrjährigen Kapazitätsreservierungen durch Alibaba Cloud, Tencent, ByteDance und Baidu, die jeweils Flotten skalieren, die nun zusammen mehr als 300.000 KI-Beschleuniger umfassen. Diese Beschaffungsdisziplin stabilisiert die vierteljährliche Nachfrage und unterstützt Anbieter, die Compliance-Regeln erfüllen und gleichzeitig wettbewerbsfähige Preis-Leistungs-Verhältnisse bieten können. Professionelle Visualisierungs- und Workstation-Karten liegen hinter Rechenzentrum-Chips, monetarisieren aber weiterhin kreative Workflows und erfassen rund 12 % des Gesamtmarktes 2025, da Inhaltsstudios generative KI in der Videobearbeitung und im Architekturrendering einsetzen.

Die Kategorie Gaming-PC und Workstation bleibt volumenmäßig groß, doch ihr Umsatzanteil verlangsamt sich, da die durchschnittlichen Verkaufspreise stagnieren. Gaming-Cafés und Heimanwender erneuern weiterhin ihre Rechner, unterstützt durch günstigere inländische GPUs, die Esports-taugliche Bildraten zu Preisen unter 400 USD liefern. Automobil-GPUs befinden sich zwar auf einer kleineren Ausgangsbasis, aber auf einem steilen Wachstumspfad. Die jährlichen Lieferungen werden bis 2027 voraussichtlich 2 Millionen Einheiten übersteigen, da Li Auto, NIO und XPeng zentralisierte Rechenboxen in Standardausstattungen integrieren. Edge-Geräte für industrielle Bildverarbeitung und Einzelhandelsanalysen bilden ein aufstrebendes, aber vielversprechendes Segment, das durch Datenlokalisierungsrichtlinien begünstigt wird, die Cloud-Auslagerungen entmutigen und damit die Nachfrage nach lokaler Inferenz erhöhen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Speichertyp: HBM gewinnt an Dynamik bei Trainings-Workloads

GDDR-ausgestattete Karten hielten 2025 68,48 % der Lieferungen, ein Erbe aus Gaming- und Mainstream-Rechenzentrumsbereitstellungen, bei denen die Kosten pro Gigabyte weiterhin die Materialkostenrechnung bestimmen. HBM-basierte Beschleuniger dominieren jedoch bereits das höchste Preissegment und werden bis 2031 voraussichtlich mit einer CAGR von 20,98 % wachsen, wodurch ihr Anteil an der Marktgröße des chinesischen diskreten GPU-Marktes zunimmt. NVIDIAs H20 und AMDs MI308 verwenden beide gestapelte Speicherstacks, um Bandbreitengrenzen von über 3 TB s⁻¹ innerhalb strenger Leistungsbudgets zu erreichen, was HBM als Standard für Trainingscluster mit Preisen über 10.000 USD festigt.

Anbieter stehen vor einem heiklen Balanceakt. Der US-amerikanische Druck auf SK Hynix und Micron, HBM3-Exporte zu begrenzen, hat die chinesische Nachfrage auf Samsung HBM2e umgelenkt, das rund 20 % langsamer ist. Infolgedessen entwickeln Biren und Moore Threads gemischte Speicherlayouts, die HBM2e mit hochgeschwindigkeits GDDR6X kombinieren. Unterdessen beeilt sich die Yangtze Memory Technologies Corporation, inländische HBM3-Kapazitäten aufzubauen, obwohl Ausbeute-Hürden bedeutungsvolle Volumina möglicherweise bis 2027 verzögern. Bis dahin werden kostensensible Segmente weiterhin auf GDDR6X zurückgreifen, was dieser Technologie die Volumenführerschaft sichert, auch wenn HBM Wertanteile gewinnt.

Nach Leistungsstufe: Premium-Segmente treiben das Umsatzwachstum an

Hochleistungs-Consumer-Karten im Preisbereich von 400 bis 1.200 USD sicherten sich 2025 36,77 % der Marktgröße des chinesischen diskreten GPU-Marktes, unterstützt durch Esports-Wachstum und Creator-Workloads, die Premium-Rasterisierung monetarisieren. Rechenzentrum-GPUs mit Preisen über 1.200 USD bilden das am schnellsten wachsende Segment mit einer CAGR von 20,74 % bis 2031, was die unaufhörliche KI-Trainingsnachfrage widerspiegelt. Mainstream-GPUs im Bereich von 100 bis 400 USD bleiben für Volume-Gaming und Büro-Produktivität unverzichtbar; inländische Anbieter setzen in diesem Segment aggressiv auf Rabatte, um die Ökosystem-Einführung zu fördern.

Einstiegs-GPUs unter 100 USD treiben eingebettete Inferenz am Netzwerkrand an, von Einzelhandelsanalyse-Terminals bis hin zu Smart-City-Kameras. Der Preiswettbewerb ist intensiv, doch das Stückwachstum ist in provinziellen Smart-City-Ausschreibungen gesund, die eine lokale Verarbeitung für die Datenschutz-Compliance erfordern. Das Premium-Consumer-Segment spaltet sich in gaming-spezifische und creator-optimierte SKUs auf, wobei NVIDIAs RTX 4090D trotz exportbedingter Durchsatzbeschränkungen 1.599 USD erzielt. AMDs Radeon RX 7900 XTX füllt die Wertlücke mit einem Straßenpreis von 999 USD und uneingeschränkter Speicherbandbreite und erfasst rund 18 % Anteil in diesem Segment. Inländische Herausforderer nutzen chipletbasierte Kosteneinsparungen, um ausländische Platzhirsche zu unterbieten, exemplarisch dargestellt durch Moore Threads' MTT S4000 für 3.499 USD, der auf kostensensible Inferenz-Farm-Betreiber abzielt, die eine geringere Gleitkomma-Präzision akzeptieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die östlichen Provinzen bleiben das Nachfragezentrum des chinesischen diskreten GPU-Marktes, wobei Peking, Shanghai, Zhejiang und Guangdong den überwiegenden Teil der Hyperscale-Rechenzentren und Automobil-Forschungs- und Entwicklungscampusse beherbergen. Diese Provinzen verbrauchten 2025 mehr als 65 % der Stücklieferungen dank Cloud-Einführung und einer wohlhabenden Spielerbasis. Nördliche Cluster mit Schwerpunkt Tianjin und Hebei wachsen zweistellig auf der Grundlage staatlich geförderter Smart-City-Pilotprojekte, die lokale KI-Inferenz vorschreiben.

Zentralchina, einschließlich Hubei und Hunan, wirbt durch subventionierte Grundstücks- und Stromtarife um GPU-Anbieter, um die Überlastung in küstennahen Serverräumen zu verringern. Diese Provinzen beherbergen auch aufstrebende Automobilwerke, die diskrete GPUs in Fahrerassistenzmodulen integrieren, was die regionale Nachfragevielfalt stärkt. Westliche Regionen wie Sichuan und Chongqing liegen weiterhin hinter den Volumenvorreitern zurück, profitieren aber vom Überfluss an erneuerbarer Energie, der die Betriebskosten von Rechenzentren senkt, was sie zu attraktiven Expansionszielen für Cloud-Dienstleister macht, die die Gesamtbetriebskosten senken wollen.

Die grenzüberschreitenden Handelsströme nehmen langsam zu, da lokale Hersteller aufgearbeitete Gaming-GPUs in südostasiatische Märkte exportieren, inländische Steckplätze für Upgrades freimachen und Wiederverkaufswerte im Inland normalisieren. Hongkong bleibt ein wichtiger Logistik-Knotenpunkt für Premium-Rechenzentrum-Beschleuniger, die Compliance-Prüfungen bestehen müssen, bevor sie vom chinesischen Festlandzoll freigegeben werden. Trotz dieser Unterschiede ist das übergreifende Thema, dass keine einzelne Provinz einen überwältigenden Marktanteil am chinesischen diskreten GPU-Markt hält, was die schrittweise geografische Streuung widerspiegelt, da Flächen-, Strom- und Kühlungsbeschränkungen in traditionellen Zentren auftreten.

Wettbewerbslandschaft

Der chinesische diskrete GPU-Markt weist eine moderate Konzentration auf, dominiert von NVIDIA und AMD mit rund 60 % des Rechenzentrumsumsatzes 2025, wird jedoch rasch durch staatlich geförderte inländische Neueinsteiger verwässert. US-amerikanische Exportvorschriften begrenzen Flaggschiff-Chips und öffnen Preissegmente im mittleren Bereich, in denen chinesische Designer aggressiv konkurrieren können. Moore Threads schloss einen Börsengang ab, der 6,8 Milliarden CNY (950 Millionen USD) einbrachte, die für 7-nm-Tape-outs und ein erweitertes Software-Toolkit vorgesehen sind. Biren Technology zog im Februar 2026 3,5 Milliarden CNY (490 Millionen USD) an Series-C-Kapital an, um die Migration auf 5 nm und die HBM3-Integration zu finanzieren.

Der strategische Fokus verlagert sich von reiner Rechenleistung hin zu schlüsselfertigen Plattformen, die Silizium, Entwicklungsframeworks und Cloud-Bereitstellung vereinen. Huaweis Ascend-Ökosystem verankert nun Baidu- und Tencent-Trainingscluster und beweist, dass vertikale Integration einen Weg um die CUDA-Abhängigkeit bietet. Cambricons Siyuan 370 zielt direkt auf Inferenz-Workloads ab und unterstreicht die Segmentierung zwischen rechenintensiven und latenzempfindlichen Anwendungsfällen. Patentoffenlegungen zeigen, dass Biren 2025 127 GPU-bezogene Erfindungen angemeldet hat, die Chiplet-Verbindungen optimieren – eine Absicherung gegen HBM-Versorgungsrisiken.

Die Politik ist zentral für die Umverteilung von Marktanteilen. Das 50-%-Inlandsbeschaffungsmandat für IT im öffentlichen Sektor wird bis 2027 rund 4 Milliarden USD jährlicher GPU-Ausgaben zu lokalen Anbietern umlenken. Ausländische Platzhirsche kontern durch Joint Ventures und Wissenstransfervereinbarungen, um strategische Kunden zu halten. So erhielt NVIDIA beispielsweise eine bedingte Genehmigung, eine begrenzte Anzahl von H200-Derivaten an ausgewählte Hyperscaler zu liefern. Diese hybride Koexistenz schafft einen Markt mit zwei Geschwindigkeiten, in dem inländische Marken in Regierungs- und Automobilkonten florieren, während NVIDIA und AMD eine Präsenz bei multinationalen Cloud-Mietern bewahren, die weiterhin auf ausgereifte CUDA-Workflows angewiesen sind.

Branchenführer im chinesischen diskreten GPU-Markt

NVIDIA Corporation

Huawei Technologies Co. Ltd. (HiSilicon, Ascend

Advanced Micro Devices Inc.

Intel Corporation

Biren Technology

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Moore Threads schloss eine strategische Allianz mit Alibaba Cloud zur gemeinsamen Entwicklung von Inferenz-Beschleunigern für E-Commerce-Empfehlungsmaschinen mit dem Ziel einer 40-prozentigen Latenzreduzierung bei Taobao- und Tmall-Workloads.]

- Februar 2026: Biren Technology erhielt 3,5 Milliarden CNY (490 Millionen USD) in einer Series-C-Finanzierungsrunde unter Führung von China Reform Holdings zur Finanzierung von 5-nm-GPU-Forschung und -Entwicklung sowie der HBM3-Integration.

- Januar 2026: NVIDIA erhielt eine bedingte Genehmigung des US-amerikanischen Handelsministeriums, jährlich bis zu 10.000 H200-Derivat-GPUs an konforme chinesische Hyperscaler zu liefern.

Umfang des Berichts über den chinesischen diskreten GPU-Markt

Eine diskrete GPU, oder diskrete Grafikverarbeitungseinheit, ist eine dedizierte Hardwarekomponente, die ausschließlich für die Grafikdarstellung und parallele Rechenaufgaben konzipiert ist und unabhängig von der zentralen Verarbeitungseinheit (CPU) mit eigenem dedizierten Videospeicher (VRAM) und eigener Stromversorgungsschaltung arbeitet.

Der Bericht über den chinesischen diskreten GPU-Markt ist segmentiert nach Geräteanwendung (Mobile Geräte und Tablets, PCs und Workstations, Server und Rechenzentrum-Beschleuniger, Spielkonsolen und Handhelds, Automobil/Fahrerassistenzsysteme sowie andere eingebettete und Edge-Geräte), Speichertyp (GDDR-basierte GPUs und HBM-basierte GPUs) sowie Leistungsstufe (Einstiegs-GPUs, Mainstream-GPUs, Hochleistungs-Consumer-GPUs und Rechenzentrum-/KI-Beschleuniger-GPUs). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Mobile Geräte und Tablets |

| PCs und Workstations |

| Server und Rechenzentrum-Beschleuniger |

| Spielkonsolen und Handhelds |

| Automobil / Fahrerassistenzsysteme |

| Sonstige eingebettete und Edge-Geräte |

| GDDR-basierte GPUs |

| HBM-basierte GPUs |

| Einstiegs-GPUs (unter 100 USD) |

| Mainstream-GPUs (100 USD bis 400 USD) |

| Hochleistungs-Consumer-GPUs (400 USD bis 1.200 USD) |

| Rechenzentrum- / KI-Beschleuniger-GPUs (über 1.200 USD) |

| Nach Geräteanwendung | Mobile Geräte und Tablets |

| PCs und Workstations | |

| Server und Rechenzentrum-Beschleuniger | |

| Spielkonsolen und Handhelds | |

| Automobil / Fahrerassistenzsysteme | |

| Sonstige eingebettete und Edge-Geräte | |

| Nach Speichertyp | GDDR-basierte GPUs |

| HBM-basierte GPUs | |

| Nach Leistungsstufe | Einstiegs-GPUs (unter 100 USD) |

| Mainstream-GPUs (100 USD bis 400 USD) | |

| Hochleistungs-Consumer-GPUs (400 USD bis 1.200 USD) | |

| Rechenzentrum- / KI-Beschleuniger-GPUs (über 1.200 USD) |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der chinesische diskrete GPU-Markt bis 2031 sein?

Die Marktgröße des chinesischen diskreten GPU-Marktes wird bis 2031 voraussichtlich 78,98 Milliarden USD erreichen und ab 2026 mit einer CAGR von 19,89 % wachsen.

Welche Geräteanwendung trägt heute den größten Umsatz bei?

Server und Rechenzentrum-Beschleuniger führen mit 39,17 % des Umsatzes 2025 aufgrund der Hyperscale-KI-Trainingsnachfrage.

Welche Speichertechnologie gewinnt in Trainingscluster an Beliebtheit?

Hochbandbreitenspeicher wächst bis 2031 mit einer CAGR von 20,98 %, da KI-Workloads eine Bandbreite von über 3 TB s⁻¹ benötigen.

Wie nutzen Automobilhersteller diskrete GPUs?

Elektrofahrzeughersteller wie Li Auto, NIO und XPeng integrieren GPUs in zentralisierte Rechenboxen, um Autonomie der Stufe 3 und höher zu ermöglichen, und treiben die jährlichen Automobil-GPU-Lieferungen bis 2027 auf 2 Millionen Einheiten.

Seite zuletzt aktualisiert am: