Größe und Marktanteil des japanischen Marktes für diskrete GPUs

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

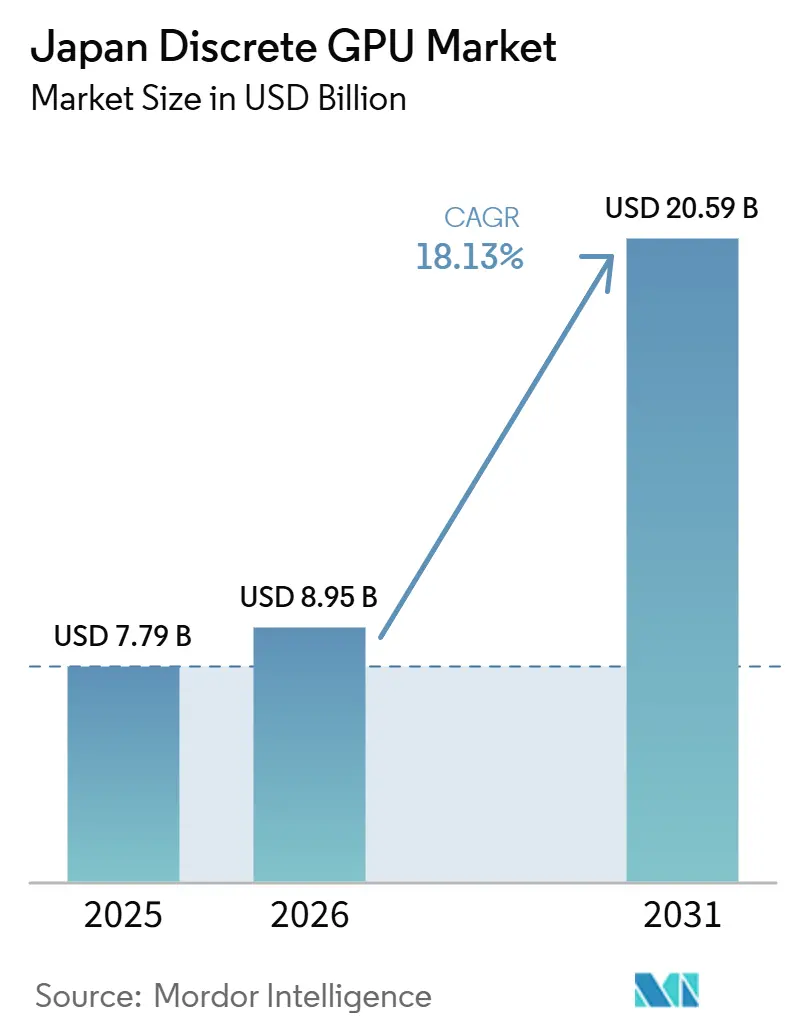

| Marktgröße im Basisjahr (2025) | 7.79 Milliarden US-Dollar |

| Marktgröße (2026) | 8.95 Milliarden US-Dollar |

| Marktgröße (2031) | 20.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.13% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des japanischen Marktes für diskrete GPUs von Mordor Intelligence

Die Größe des japanischen Marktes für diskrete GPUs wird voraussichtlich von 7,79 Milliarden USD im Jahr 2025 auf 8,95 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 20,59 Milliarden USD erreichen, was einem CAGR von 18,13 % über den Zeitraum 2026–2031 entspricht. Jüngste politische Maßnahmen, die die souveräne KI-Entwicklung auf inländische Infrastruktur ausrichten, beschleunigen die Kapitalausgaben für Beschleuniger mit hoher Speicherbandbreite, die innerhalb des rechtlichen Datenperimeters Japans verbleiben können. Öffentliche Beschaffungsprogramme, angeführt vom Halbleitersubventionspaket des METI und dem Exascale-Fahrplan von RIKEN, sichern eine mehrjährige Nachfrage ab, die vom globalen Gaming-Zyklus entkoppelt ist. Gleichzeitig beeilen sich Hyperscaler und Telekommunikationsbetreiber, GPU-reiche Regionen in der Nähe von Tokio und Osaka einzurichten, um die Latenzprobleme zu beseitigen, die die Einführung von KI in Unternehmen hemmen, während Edge-Gaming-Investitionen eine sekundäre Nachfrage nach Mittelklasse-Grafikkarten erzeugen. Währungsvolatilität und Kapazitätsgrenzen im Stromnetz führen zu Kosten- und Bereitstellungsrisiken, fördern jedoch gleichzeitig die inländische Montage und die Nachrüstung mit Flüssigkühlung, was wiederum Serviceumsatzchancen für lokale OEMs erschließt. Die Wettbewerbspositionierung hängt daher ebenso sehr von einer gesicherten HBM-Versorgung und qualifizierten Systemdesigns ab wie von der reinen Chip-Leistung.

Wichtigste Erkenntnisse des Berichts

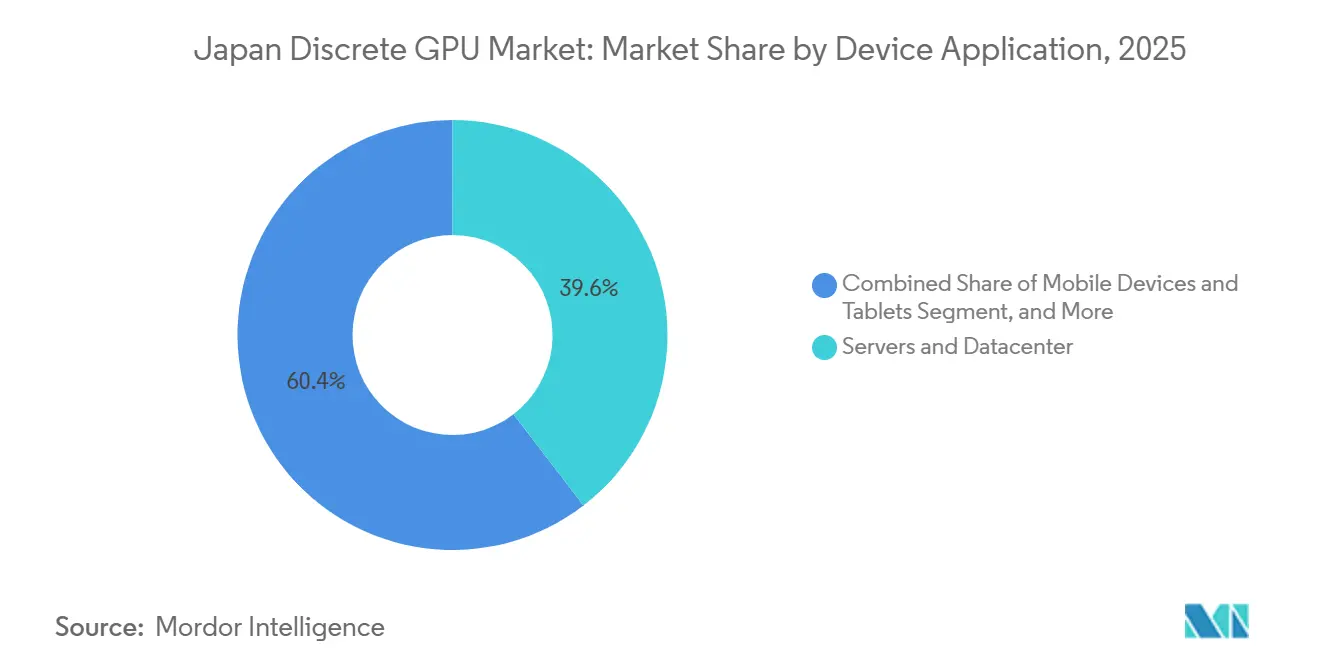

- Nach Geräteanwendung führten Server und Rechenzentrumsbeschleuniger mit einem Marktanteil von 39,58 % im japanischen Markt für diskrete GPUs im Jahr 2025, und das Segment wird voraussichtlich bis 2031 mit einem CAGR von 18,55 % wachsen.

- Nach Speichertyp entfielen GDDR-basierte GPUs im Jahr 2025 auf einen Anteil von 69,91 % am japanischen Markt für diskrete GPUs, während für HBM-basierte Modelle ein CAGR von 18,73 % über den Zeitraum 2026–2031 prognostiziert wird.

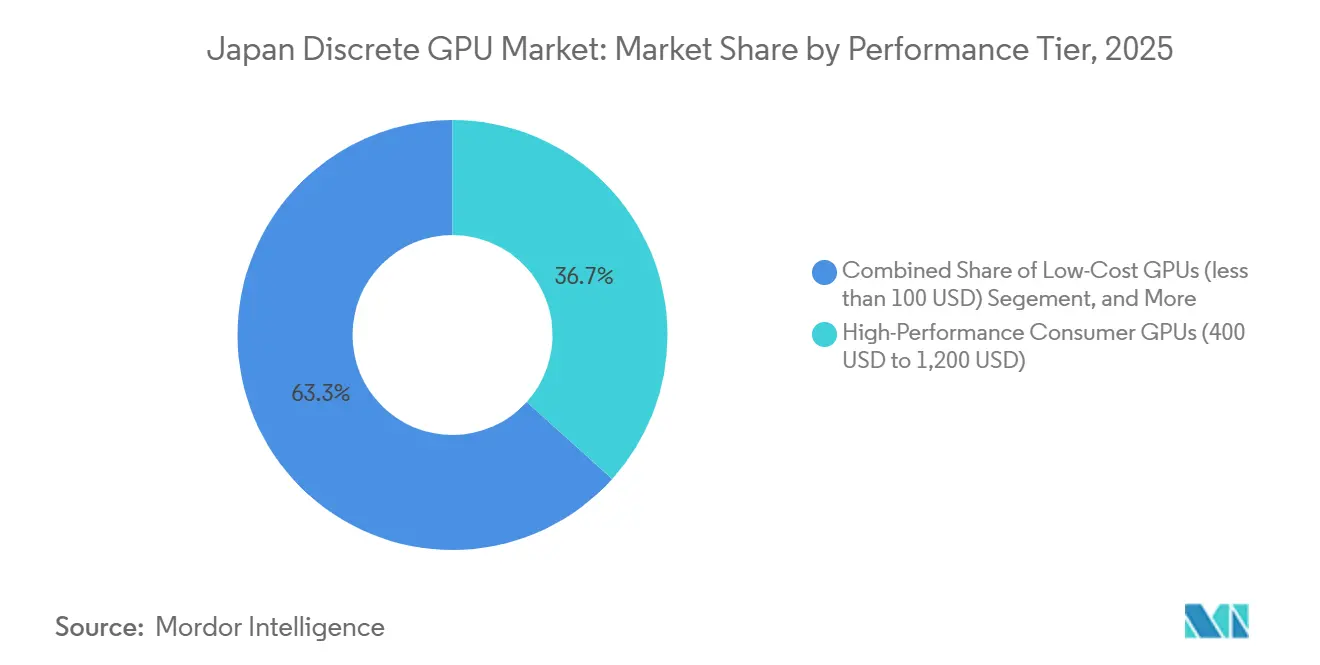

- Nach Leistungsklasse hielten leistungsstarke Consumer-GPUs im Jahr 2025 einen Umsatzanteil von 36,68 %, während Rechenzentrum- und KI-Beschleuniger-GPUs bis 2031 mit einem CAGR von 18,66 % wachsen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im japanischen Markt für diskrete GPUs

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkung |

|---|---|---|---|

| Wachstum der KI-Arbeitslasten treibt die Nachfrage nach High-End-GPUs an | +5.2% | National, konzentriert in den Rechenzentrumsstandorten Tokio, Osaka und Fukuoka | Mittelfristig (2–4 Jahre) |

| Steigende Beliebtheit von PC-Gaming und eSports in Japan | +2.8% | National, mit städtischer Konzentration in den Regionen Kanto und Kansai | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Cloud-Gaming-Infrastruktur | +2.1% | National, angeführt von NTT-, SoftBank- und Sony-Infrastrukturinvestitionen | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von GPUs in Automotive-ADAS-Systemen | +3.4% | National, verankert in den Entwicklungszentren von Toyota, Honda und Nissan | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für die Halbleiterfertigung in Japan | +2.9% | National, mit frühen Gewinnen in den Präfekturen Kumamoto, Hokkaido und Miyagi | Mittelfristig (2–4 Jahre) |

| Entstehung von Edge-KI-Anwendungen, die diskrete GPUs erfordern | +1.9% | National, Industriekorridore in Aichi, Kanagawa und Shizuoka | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der KI-Arbeitslasten treibt die Nachfrage nach High-End-GPUs an

Souveräne Datenschutzvorschriften schränken den Export sensibler Trainingskorpora ein, sodass Unternehmen lokale Cluster mit HBM3E-ausgestatteten Beschleunigern aufbauen, die Modelle mit Billionen von Parametern verarbeiten können. Die im Februar 2026 geschlossene Vereinbarung zwischen SoftBank und OpenAI für eine Einrichtung in Osaka verdeutlicht den Schwenk hin zu lokalen Rechenzentren, die Offshore-Cloud-Optionen ersetzen. RIKENs Auswahl von 2.140 Blackwell-GPUs für das FugakuNEXT-System unterstreicht weiter, wie öffentliche Labore zu Ankermietern für modernste Halbleiter geworden sind.[1]RIKEN, "FugakuNEXT Exascale-Fahrplan," riken.jpMicrosofts Azure-Erweiterung im Wert von 10 Milliarden USD verleiht dem Privatsektor zusätzliches Gewicht und sichert eine stetige Auftragspipeline, selbst wenn die Verbrauchernachfrage nachlässt. Die Validierung von AMDs MI325X durch das Nationale Institut für Fortgeschrittene Industriewissenschaft und Technologie im Februar 2026 schafft Preisdruck, der rund 1,2 Milliarden USD der jährlichen öffentlichen Ausgaben umlenken könnte. Das Ergebnis ist ein Beschaffungsumfeld, in dem eine gesicherte HBM-Versorgung wertvoller ist als marginale Teraflop-Gewinne, was die Verbindung zwischen Speicheranbietern und endgültigen GPU-Lieferungen enger macht.

Zunehmende Nutzung von GPUs in Automotive-ADAS-Systemen

Japanische Automobilhersteller integrieren diskrete GPUs in Level-3-Autonomie-Stacks und verlagern Inferenz-Arbeitslasten von CPUs auf Hochdurchsatz-Beschleuniger. Toyotas Arene-Softwareplattform zielt auf Produktionsfahrzeuge ab 2026 mit GPU-gestützter Sensorfusion ab, während Hondas Zusammenarbeit mit NVIDIA aus dem Jahr 2025 diskrete GPUs auf seine gesamte Elektrofahrzeugpalette ausweitet. Lange Designvalidierungszyklen bedeuten, dass ein einzelner Design-Win in jahrzehntelange Volumenverpflichtungen umgewandelt werden kann, was die Umsatzprofile für Anbieter stabilisiert, die automotive-taugliche Zuverlässigkeit und ISO-26262-Standards erfüllen. Der Regulierungsrahmen des Ministeriums für Land, Infrastruktur, Transport und Tourismus, der 2025 die Anforderungen an funktionale Sicherheitstests formalisierte, festigt die Position von Anbietern, die Feldausfallraten dokumentieren können, die mit dem Automobileinsatz kompatibel sind. Mit steigendem GPU-Anteil pro Elektrofahrzeug gewinnen GPU-Hersteller auch Verhandlungsmacht, um direkte Liefervereinbarungen auszuhandeln, traditionelle Tier-1-Zwischenhändler zu umgehen und die Margenerfassung zu verbessern.[2]Ministerium für Land, Infrastruktur, Transport und Tourismus, "Leitlinien für automatisiertes Fahren der Stufe 3," mlit.go.jp

Staatliche Anreize für die Halbleiterfertigung in Japan

Das siebenjährige Subventionspaket des METI in Höhe von 10 Billionen JPY (67 Milliarden USD) reserviert eine dedizierte Tranche für KI-Recheninfrastruktur und übernimmt damit effektiv einen Teil der Kosten für Unternehmen, die Rechenzentrum-GPUs innerhalb Japans installieren. Frühe Zuwendungen in Kumamoto, Hokkaido und Miyagi finanzieren bereits den Bau von Reinräumen und fortschrittlichen Verpackungslinien und schaffen inländische Ökosysteme, die die Abhängigkeit von ausländischen Fertigungsstätten verringern. Die Subventionsregeln bevorzugen Antragsteller, die zumindest einen Teil der Montage lokal durchführen, was OEMs dazu veranlasst, Partnerschaften mit japanischen EMS-Anbietern einzugehen. Da die Auszahlungen an verifizierte Installations- und Auslastungskennzahlen geknüpft sind, werden Empfänger dazu angehalten, die GPU-Rack-Dichten zu maximieren und die Auslastung hoch zu halten – eine Dynamik, die die wiederkehrende Nachfrage nach Upgrades in der Mitte des Lebenszyklus unterstützt. Die Anreizstruktur schützt frühe Akteure auch vor Währungsschwankungen, indem sie einen Teil der in Dollar denominierten Rechnungen erstattet und das Yen-Abwertungsrisiko teilweise neutralisiert.

Steigende Beliebtheit von PC-Gaming und eSports in Japan

Die eSports-Preisgelder stiegen 2025 auf über 500 Millionen JPY (3,4 Millionen USD), was den Anreiz für Wettkampfspieler erhöht, von Konsolen auf PCs mit hoher Bildwiederholrate umzusteigen. Gaming-Cafés in Tokio und Osaka erneuern ihre Systeme alle 18 Monate, um 240 Bilder pro Sekunde bei 1440p zu liefern, was das Volumen für GPUs im Preisbereich von 100 bis 400 USD ankurbelt, in dem Boardpartner eher auf Wärmemanagement als auf Silizium konkurrieren. Pandemiebedingte Homeoffice-Gewohnheiten halten an, sodass Haushalte weiterhin Mehrzwecksysteme kaufen, die in der Freizeit auch als Gaming-Plattformen dienen. Einzelhandelsketten berichten, dass die GPU-Attach-Raten bei neuen PC-Builds im Zeitraum 2025–2026 die CPU-Upgrades übertrafen, was darauf hindeutet, dass die Grafikleistung nun das wichtigste Differenzierungsmerkmal bei Kaufentscheidungen der Verbraucher ist. Lokale eSports-Ligen übertragen auf Streaming-Plattformen mit Latenzzielen von unter 20 Millisekunden, was wiederum die Nachfrage nach Mittelklasse-Grafikkarten steigert, die AV1-Streams in Echtzeit kodieren können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwachstellen in der Lieferkette und GPU-Engpässe | -2.7% | National, alle Beschaffungskanäle betreffend | Kurzfristig (≤ 2 Jahre) |

| Hoher Stromverbrauch begrenzt GPU-Einsatz in Rechenzentren | -1.8% | National, akut in netzkapazitätsbeschränkten Zonen in Tokio und Osaka | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch integrierte GPUs in Mainstream-Laptops | -1.4% | National, konzentriert in Verbraucher- und KMU-Segmenten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte inländische GPU-IP-Entwicklung in Japan | -1.1% | National, strukturelle Einschränkung der Wertschöpfung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwachstellen in der Lieferkette und GPU-Engpässe

Die HBM-Produktion bis 2025 ist vollständig ausgelastet, größtenteils für Hyperscaler, die mehrjährige Vereinbarungen gesichert haben, was Spotkäufer in Japan mit Wartezeiten von sechs bis neun Monaten zurücklässt.[3]Reuters, "HBM-Versorgungsengpässe werden bis 2025 anhalten," reuters.com Da SK Hynix den Großteil der HBM3E-Produktion kontrolliert, müssen japanische Unternehmen entweder im Voraus zahlen, um Kapazitäten zu sichern, oder riskieren, Projektzeitpläne zu verzögern. TSMCs CoWoS-Kapazität für fortschrittliche Verpackung ist weiterhin überbucht, was den Wettbewerb um Substrate intensiviert, die Logik-Dies mit Hochbandbreiten-Stacks verbinden. Sekundärmärkte sind entstanden, auf denen aufgearbeitete H100-GPUs einen Aufschlag von 40 % gegenüber dem Listenpreis erzielen, was die Gesamtbetriebskostenberechnungen verzerrt. Diese Faktoren verzögern gemeinsam KI-Einführungen bei kleinen und mittleren Unternehmen und reduzieren die kurzfristigen Lieferungen, auch wenn die aufgestaute Nachfrage wächst.

Hoher Stromverbrauch begrenzt GPU-Einsatz in Rechenzentren

Viele ältere japanische Colocation-Standorte wurden für 300-Watt-CPUs ausgelegt und können die von 700-Watt-Beschleunigern erzeugte Wärme nicht abführen. Der Netzbetreiber in Tokio verhängt Spitzenlastbeschränkungen im Sommer, was Rechenzentren zwingt, den Verbrauch zu drosseln oder in eigene Stromerzeugung zu investieren – beides erhöht die Kosten pro Rack. Flüssigkühlungs-Nachrüstungen können die zulässige Rack-Dichte verdoppeln, erfordern jedoch Vorabinvestitionen von 50.000 bis 100.000 USD pro Rack, was für Betreiber, die noch unsicher über die Persistenz von KI-Arbeitslasten sind, eine Hürde darstellt. Betreiber in kühleren nördlichen Regionen wie Hokkaido bauen neue Standorte, die mit Wasserkraft betrieben werden, aber diese Einrichtungen werden erst 2028–2029 in den kommerziellen Betrieb gehen. In der Zwischenzeit könnten Unternehmen auf inferenzoptimierte GPUs mit niedrigerem thermischen Designleistungsbedarf zurückgreifen, was den adressierbaren Markt für Flaggschiff-Trainingskarten einschränkt.[4]Tokyo Electric Power Company, "Spitzenlastmanagement für den Sommer 2026," tepco.co.jp

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geräteanwendung: Rechenzentrumsnachfrage übertrifft traditionelle Arbeitslasten

Server und Rechenzentrumsbeschleuniger erfassten 2025 einen Marktanteil von 39,58 % im japanischen Markt für diskrete GPUs, da Unternehmen beeilten, generative KI-Cluster aufzubauen. Dieser Anteil am japanischen Markt für diskrete GPUs wird am schnellsten wachsen und mit einem CAGR von 18,55 % zulegen, da jeder 24-GPU-Knoten bis zu 2 Millionen USD kosten kann, was die Umsatzwirkung jedes Beschaffungszyklus vervielfacht. Öffentliche Einrichtungen wie RIKEN und das Nationale Institut für Fortgeschrittene Industriewissenschaft und Technologie verankern Multi-Knoten-Käufe, die eine Basisnachfrage bis 2031 garantieren. PCs und Workstations, einst das volumenmäßige Rückgrat, sehen sich nun einer Kannibalisierung durch integrierte Grafik ausgesetzt, die den Anforderungen der Bürokommunikation genügt, und diskrete Erweiterungskarten werden auf kreative und CAD-Arbeitslasten beschränkt, bei denen CUDA- oder ROCm-Beschleunigung unverzichtbar bleibt.

Spielkonsolen und Handheld-Geräte, dominiert von Sonys System-on-Chip-Strategie, bieten begrenztes Aufwärtspotenzial für diskrete GPUs, da Grafiksilizium bei der Herstellung integriert wird. Automotive-ADAS tritt in die Prognose als aufkommendes, aber strategisches Segment ein: Design-Wins bei Toyota und Honda sichern Volumen über 10-jährige Lebenszyklen, obwohl die kurzfristigen Stückzahlen bescheiden sind. Edge-Geräte in Fabriken und Sicherheitskameras beginnen, diskrete GPUs für Vision-Arbeitslasten zu spezifizieren, aber diese Einsätze befinden sich noch in der Pilotphase und unterliegen Integrationsbudgets. Insgesamt definiert die Größe des japanischen Marktes für diskrete GPUs im Zusammenhang mit dem Rechenzentrumseinsatz die Kanalökonomie neu und verlagert den Schwerpunkt auf Unternehmens-Support-Verträge und weg von der Einzelhandelsverkaufsgeschwindigkeit.

Nach Speichertyp: HBM-Wachstum gestaltet Lieferketten um

GDDR-basierte Modelle hielten 2025 einen Umsatzanteil von 69,91 % dank gefestigter Gaming-Nachfrage und ausgereifter Kostenstrukturen. Doch die Bandbreitengrenzen von GDDR6X behindern bereits das KI-Training jenseits von 100 Milliarden Parametern und drängen Hyperscaler dazu, ab NVIDIAs Blackwell-Generation HBM3E vorzuschreiben. Folglich wird der HBM-Anteil am japanischen Markt für diskrete GPUs voraussichtlich mit einem CAGR von 18,73 % wachsen. Das Versorgungsrisiko bleibt der unbekannte Faktor; SK Hynix' bis 2025 gebuchte Produktion zwingt japanische Käufer, mehrjährige Take-or-Pay-Verträge zu unterzeichnen, die das Bestandsrisiko erhöhen, aber die Leistungsführerschaft sichern. AMDs MI325X und MI355X bieten einen alternativen Weg, dämpfen NVIDIAs Bündelpreisgestaltung und ermutigen Systemintegratoren, Dual-Vendor-Speicher-Footprints zu qualifizieren. Boardpartner überarbeiten Wärmeplatten, da der gestapelte Die-Footprint von HBM Wärme anders verteilt als GDDR, was einen Mini-Zyklus der Kühlerinnovation und Margenrückgewinnung für Premium-Karten auslöst.

Nach Leistungsklasse: Beschleuniger übertreffen Enthusiasten-GPUs

Rechenzentrum- und KI-Beschleunigerkarten, die jeweils über 1.200 USD kosten, werden mit 18,66 % die schnellste Expansion im Betrachtungszeitraum verzeichnen und damit leistungsstarke Consumer-GPUs übertreffen, die 2025 einen Umsatzanteil von 36,68 % hielten. Unternehmensbudgets, gemessen in Millionen von Dollar pro Rack, weisen eine weit geringere Preiselastizität auf als im Verbrauchersegment, was es Anbietern ermöglicht, höhere HBM- und Substratkosten weiterzugeben, ohne die Nachfrage zu zerstören. Mainstream-Karten im Preisbereich von 100 bis 400 USD werden zwischen integrierter Grafik, die nun 1080p-Gaming-Schwellenwerte erreicht, und der Bereitschaft von Enthusiasten, Aufpreise für Surplus-Bestände der Vorgeneration zu zahlen, eingequetscht. Einstiegs-GPUs unter 100 USD befinden sich in einem säkularen Rückgang und sind weitgehend auf ältere Büro-PCs und Point-of-Sale-Terminals beschränkt. Das bloße Erreichen von Bildraten reicht nicht mehr aus; Rechenzentrumskunden priorisieren Speicherbandbreite und TDP-Hüllkurven, während Gamer auf Raytracing-Leistung bei 4K mit Frame-Generierungsalgorithmen achten. Diese Bifurkation verteilt Forschungs- und Entwicklungsbudgets überproportional auf das High-End-Segment und verstärkt bestehende Leistungshierarchien im japanischen Markt für diskrete GPUs.

Geografische Analyse

Rechenzentrumseinsätze im japanischen Markt für diskrete GPUs bleiben auf Tokio und Osaka konzentriert, die zusammen 2025 rund 60 % der installierten Unternehmens-GPU-Kapazität beherbergten. Die Nähe zu Hauptsitzen in den Bereichen Finanzen, E-Commerce und Telekommunikation hält die Latenz niedrig und vereinfacht die Talentgewinnung, aber das Stromnetz der Metropolregion stößt bei Spitzenlast an Grenzen, die künftige Rack-Dichten begrenzen. Betreiber leasen daher im Voraus Flächen in peripheren Präfekturen wie Chiba und Saitama und setzen auf neue Übertragungsleitungen, die nach 2027 zusätzliche Megawatt freischalten werden. SoftBanks Greenfield-Campus in Tomakomai, Hokkaido, veranschaulicht ein nordwärts gerichtetes Migrationsmuster, das überschüssige Wasserkraft und kühlere Umgebungstemperaturen nutzt und den Kältemaschinen-Energieverbrauch während der Sommerspitzen senkt. Microsofts Multi-Regionen-Azure-Erweiterung folgt einem Hub-and-Spoke-Ansatz: Neue Verfügbarkeitszonen in der Nähe von Fukuoka und Nagoya sollen Westjapan bedienen und gleichzeitig Notfallwiederherstellungsredundanz gegenüber Tokios Erdbebenrisiko bieten.

Staatliche Anreize gestalten auch die geografische Verteilung neu. Die METI-Subventionskriterien vergeben zusätzliche Punkte für Projekte in Hokkaido, Miyagi und Kyushu und beschleunigen Investitionen in fortschrittliche Verpackung in Regionen, die bisher am Rande der Halbleiter-Wertschöpfungsketten lagen. Kumamotos schnell wachsendes Ökosystem rund um die JASM-Fabrik könnte sich bis 2029 zu einem Mini-Hub für GPU-Substrate und -Montage entwickeln und die logistischen Vorlaufzeiten für inländische Systemintegratoren verkürzen. Fukuoka nutzt Unterseekabel nach Seoul und Shanghai und positioniert sich als latenzoptimierter Datenknotenpunkt für multinationale KI-Arbeitslasten, die aus Compliance-Gründen in der Region verbleiben müssen. Insgesamt implizieren diese Verschiebungen, dass der japanische Markt für diskrete GPUs sich über den Prognosehorizont dezentralisieren wird, wobei Katastrophenresilienz, Zugang zu erneuerbaren Energien und Subventionsnutzung abgewogen werden, anstatt reflexartig innerhalb der traditionellen Tokio-Osaka-Korridore zu expandieren.

Wettbewerbslandschaft

Der japanische Markt für diskrete GPUs funktioniert als Oligopol, wobei NVIDIA rund 80 % des Rechenzentrumsbeschleuniger-Umsatzes kontrolliert, AMD nahezu 15 % sichert und der Rest auf Intel sowie Nischenanbieter von FPGAs oder ASICs entfällt. CUDAs Software-Burggraben bindet viele bestehende KI-Workflows an NVIDIA-Silizium, was Migrationskosten zu einem wichtigen Abschreckungsfaktor macht. Dennoch erzielte AMD im Februar 2026 einen Durchbruch, als Regierungslabore seinen MI325X für souveräne Arbeitslasten validierten und damit einen Weg eröffneten, bis zu 1 Milliarde USD an öffentlichen Käufen von NVIDIA abzulenken. Intels Arc-Pro-Linie, die im Dezember 2024 eingeführt wurde, greift Workstation-Nischen mit AV1-Kodierungsvorteilen an, kämpft aber noch mit Treiberreife und begrenzter Unterstützung für Deep-Learning-Frameworks. AIB-Partner wie ASUS, MSI und Gigabyte konkurrieren hauptsächlich über Wärmelösungen und Werksübertaktungen, wobei ihre Bruttomargen auf einstellige Werte sinken, da Chiphersteller mehr Mehrwert auf Platinenebene internalisieren.

Die Positionierung in der Lieferkette überwiegt nun gegenüber reiner Chip-Innovation. SK Hynix hat HBM3E-Zuteilungen bis 2025 ausverkauft, sodass Boardpartner mit frühen Reservierungen einen Bereitstellungsvorsprung von 12 bis 18 Monaten genießen, der durch architektonische Anpassungen allein nicht aufgeholt werden kann. Staatlich geförderte Installationen, darunter RIKENs FugakuNEXT und der ABCI-Q-Supercomputer, stärken die Marktstellung der Platzhirsche, indem sie Referenzdesigns präsentieren, die private Unternehmen dann kopieren. Inländische OEMs wie Fujitsu und NEC schöpfen Mehrwert, indem sie importierte GPUs mit japanisch gefertigten Server-Chassis bündeln, sich für METI-Subventionen qualifizieren, die bis zu 40 % der Projektkosten abdecken, und Yen-Dollar-Schwankungen abfedern. Aufkommende Chancen liegen in Edge-Inferenz und Automotive-ADAS, wo kleinere thermische Budgets und Anforderungen an funktionale Sicherheit den historischen Vorteil von CUDA abschwächen und Raum für spezialisierte Beschleuniger oder ASIC-basierte Lösungen schaffen, um Fuß zu fassen.

Marktführer im japanischen Markt für diskrete GPUs

-

Nvidia Corporation

-

Advanced Micro Devices Inc.

-

Intel Corporation

-

ASUSTeK Computer Inc.

-

Micro-Star International Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: AMD gab die Validierung seiner Rechenzentrum-GPUs MI325X und MI355X durch japanische Regierungsbehörden für souveräne KI-Arbeitslasten bekannt und öffnete damit öffentliche Ausschreibungen für den Mehranbieterwettbewerb.

- Februar 2026: SoftBank und OpenAI stellten Pläne für ein KI-Rechenzentrum in Osaka vor, das lokale Rechenkapazitäten gemäß den inländischen Datenschutzbestimmungen priorisieren wird.

- Januar 2026: NVIDIA schloss Partnerschaften mit sechs japanischen Cloud-Anbietern, darunter NTT und KDDI, um souveräne KI-Infrastruktur innerhalb der nationalen Grenzen bereitzustellen.

Berichtsumfang des japanischen Marktes für diskrete GPUs

Der Bericht über den japanischen Markt für diskrete GPUs ist segmentiert nach Geräteanwendung (mobile Geräte und Tablets, PCs und Workstations, Server und Rechenzentrumsbeschleuniger, Spielkonsolen und Handheld-Geräte, Automotive/ADAS, sonstige eingebettete und Edge-Geräte), Speichertyp (GDDR-basierte GPUs, HBM-basierte GPUs) sowie Leistungsklasse (Einstiegs-GPUs, Mainstream-GPUs, leistungsstarke Consumer-GPUs, Rechenzentrum-/KI-Beschleuniger-GPUs). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Mobile Geräte und Tablets |

| PCs und Workstations |

| Server und Rechenzentrumsbeschleuniger |

| Spielkonsolen und Handheld-Geräte |

| Automotive / ADAS |

| Sonstige eingebettete und Edge-Geräte |

| GDDR-basierte GPUs |

| HBM-basierte GPUs |

| Einstiegs-GPUs (unter 100 USD) |

| Mainstream-GPUs (100 USD bis 400 USD) |

| Leistungsstarke Consumer-GPUs (400 USD bis 1.200 USD) |

| Rechenzentrum- / KI-Beschleuniger-GPUs (über 1.200 USD) |

| Nach Geräteanwendung | Mobile Geräte und Tablets |

| PCs und Workstations | |

| Server und Rechenzentrumsbeschleuniger | |

| Spielkonsolen und Handheld-Geräte | |

| Automotive / ADAS | |

| Sonstige eingebettete und Edge-Geräte | |

| Nach Speichertyp | GDDR-basierte GPUs |

| HBM-basierte GPUs | |

| Nach Leistungsklasse | Einstiegs-GPUs (unter 100 USD) |

| Mainstream-GPUs (100 USD bis 400 USD) | |

| Leistungsstarke Consumer-GPUs (400 USD bis 1.200 USD) | |

| Rechenzentrum- / KI-Beschleuniger-GPUs (über 1.200 USD) |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert werden diskrete GPUs in Japan bis 2031 erreichen?

Der japanische Markt für diskrete GPUs wird voraussichtlich bis 2031 einen Wert von 20,59 Milliarden USD erreichen.

Welches Anwendungssegment wächst am schnellsten?

Server und Rechenzentrumsbeschleuniger, unterstützt durch souveräne KI-Mandate, wachsen mit einem CAGR von 18,55 %.

Wie schnell wächst das HBM-Segment?

HBM-basierte GPUs werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 18,73 % wachsen.

Welche Anbieter dominieren den japanischen Rechenzentrum-GPU-Markt?

NVIDIA hält einen Anteil von rund 80 %, während AMD nahezu 15 % kontrolliert und der Rest auf Intel und Nischenanbieter entfällt.

Seite zuletzt aktualisiert am: