Marktgröße und Marktanteil für Rechenzentrums-Flüssigkühlung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

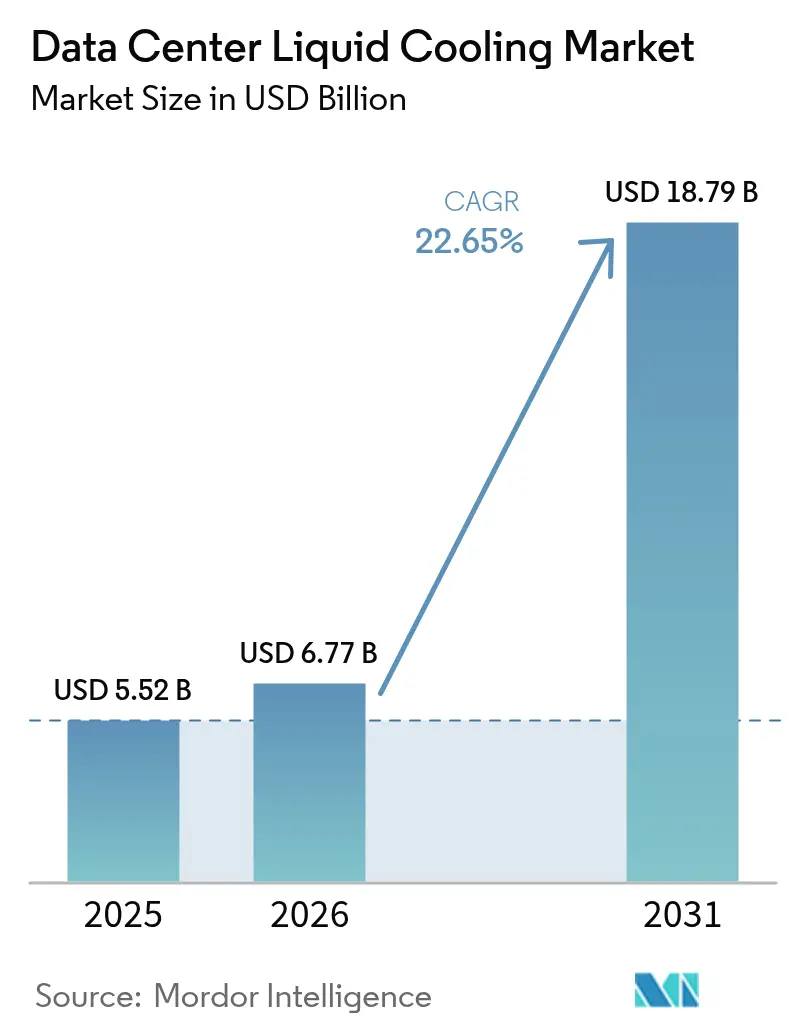

| Marktgröße (2026) | 6.77 Milliarden US-Dollar |

| Marktgröße (2031) | 18.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.65% CAGR |

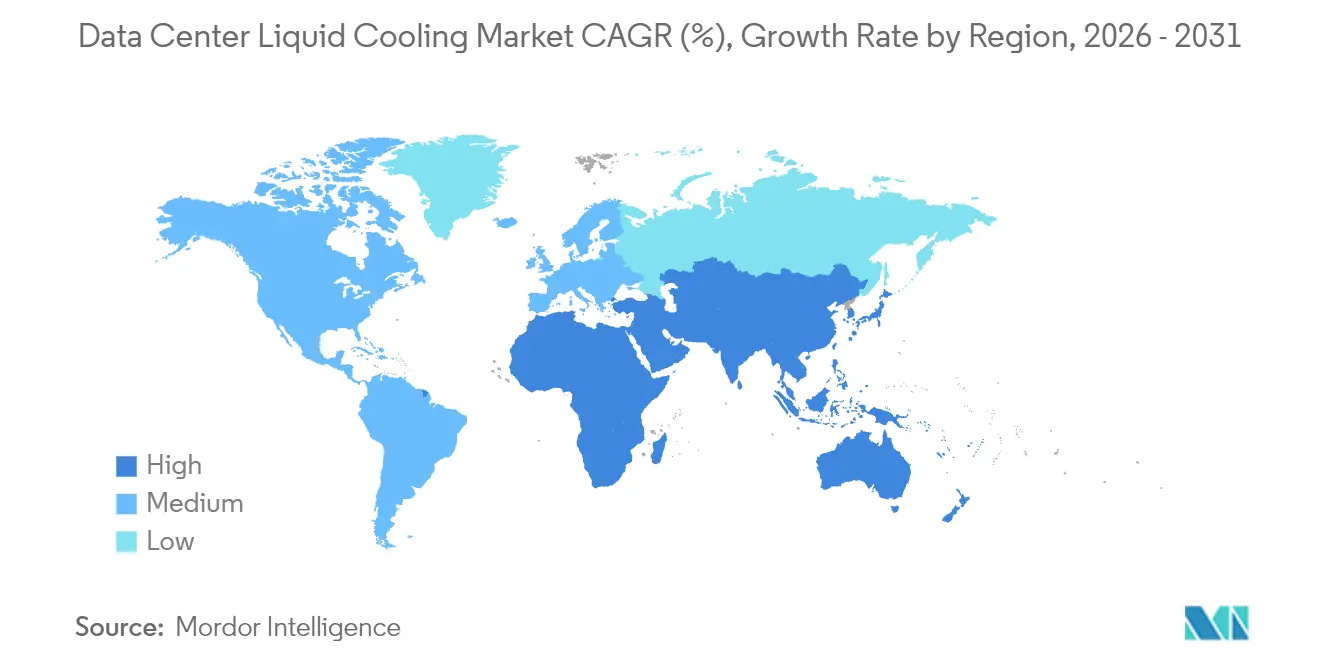

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rechenzentrums-Flüssigkühlung von Mordor Intelligence

Die Marktgröße für Rechenzentrums-Flüssigkühlung wurde im Jahr 2025 auf 5,52 Milliarden USD bewertet und soll von 6,77 Milliarden USD im Jahr 2026 auf 18,79 Milliarden USD bis 2031 wachsen, mit einer CAGR von 22,65 % während des Prognosezeitraums (2026-2031). Steigende Rack-Dichten über 30 kW, der zunehmende Einsatz von Grafikprozessoren für KI-Modelle und strengere Nachhaltigkeitsvorgaben konvergieren, um Flüssigkühlung zu einer zentralen architektonischen Anforderung für moderne Rechenzentren zu machen. Direkt-zum-Chip-Lösungen dominieren weiterhin, da sie sich in bestehende Racks nachrüsten lassen, während zweiphasige Immersionssysteme am schnellsten vorankommen, da Betreiber nach noch höheren thermischen Effizienzen streben. Hyperscale-Cloud-Anbieter überführen frühe Pilotprojekte in flächendeckende Rollouts ihrer gesamten Infrastruktur, und ihre gebündelte Nachfrage senkt die Stückkosten für Enterprise- und Colocation-Käufer. Politische Anreize, die die Wärmerückgewinnung und eine niedrigere CO₂-Intensität begünstigen, verstärken die Akzeptanz von Flüssigkühlung in Nordamerika, Europa und ausgewählten Asien-Pazifik-Zentren.[1]Dan Swinhoe, "Microsoft setzt auf Direct-to-Chip-Flüssigkeitskühlung und erforscht Mikrofluidik", Data Center Dynamics, datacenterdynamics.com

Wichtigste Erkenntnisse des Berichts

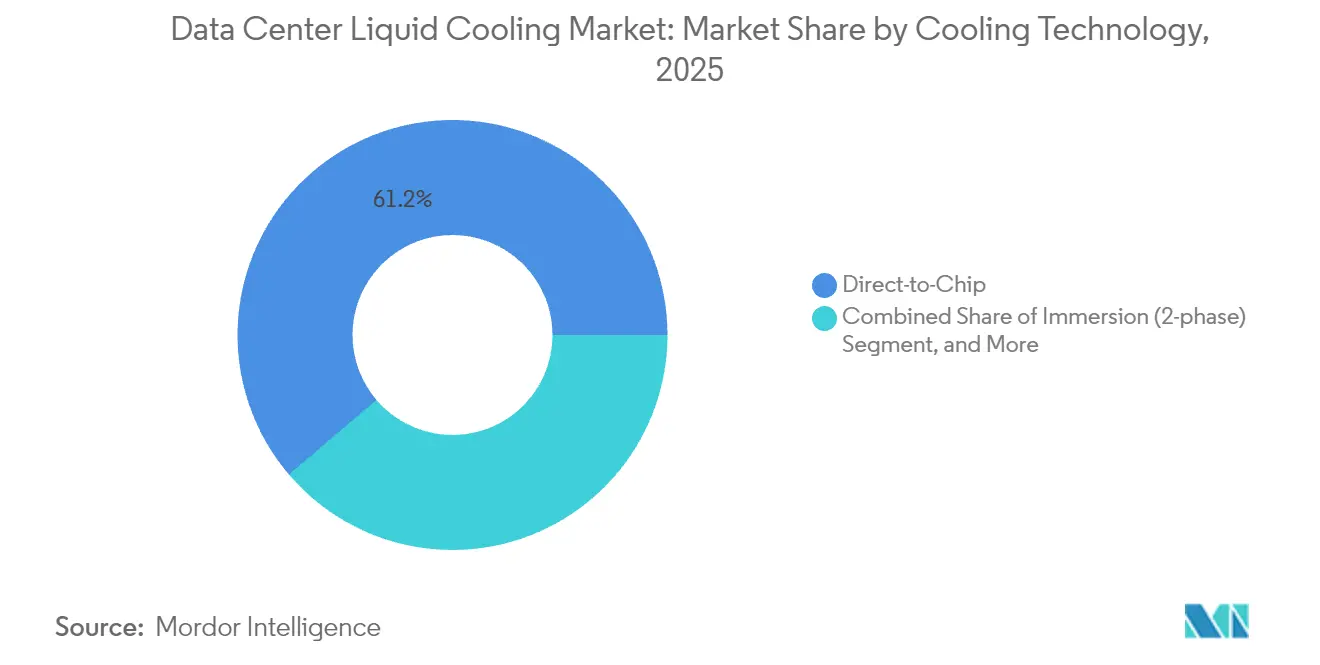

- Nach Kühltechnologie erfasste Direkt-zum-Chip im Jahr 2025 einen Marktanteil von 42,85 % am Markt für Rechenzentrums-Flüssigkühlung; Immersionskühlung soll bis 2031 mit einer CAGR von 26,62 % wachsen.

- Nach Kühlmitteltyp entfielen einphasige Kohlenwasserstofffluide im Jahr 2025 auf 45,37 % der Marktgröße für Rechenzentrums-Flüssigkühlung, während zweiphasige Fluorkohlenwasstoff-Fluide eine CAGR von 25,64 % verzeichnen sollen.

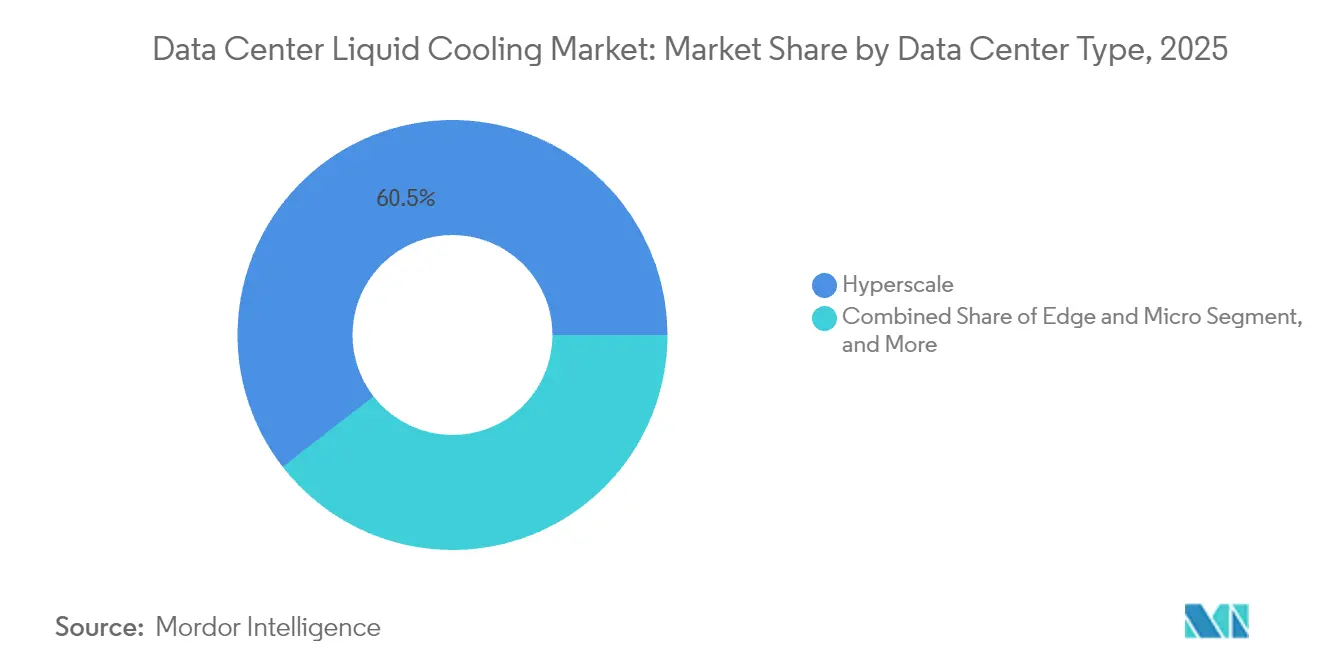

- Nach Rechenzentrums-Typ führten Hyperscale-Standorte im Jahr 2025 mit einem Umsatzanteil von 38,92 %; Edge- und Mikro-Rechenzentren sind mit der höchsten CAGR von 24,98 % im Zeitraum 2026-2031 positioniert.

- Nach Anwendung repräsentierten KI/ML-Workloads im Jahr 2025 einen Anteil von 34,84 % der Ausgaben und sollen bis 2031 mit einer CAGR von 25,98 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Rechenzentrums-Flüssigkühlung

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Rack-Dichten (>30 kW) in KI- und HPC-Anlagen | +6.20% | Global, konzentriert in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Netto-Null-Fahrpläne von Hyperscale-Betreibern beschleunigen die Akzeptanz von Flüssigkühlung | +4.80% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| OEM-Garantien, die nun Direkt-zum-Chip-Kreisläufe abdecken | +3.10% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Flüssigkeitsoptimierte Referenzdesigns von Nvidia und AMD treiben das Ökosystem an | +5.40% | Global, am stärksten in Nordamerika und China | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für grüne Rechenzentren (z. B. EU-Taxonomie) sichern CAPEX ab | +2.90% | Europa und Nordamerika, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wiederverwendung von Abwärme für die Fernwärme monetarisiert OPEX-Einsparungen | +1.70% | Nordeuropa, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Rack-Dichten machen Flüssigkühlung unverzichtbar

Rechenzentrumsbetreiber, die NVIDIA H200-GPUs einsetzen, sind mit einer thermischen Last von 700 W pro Gerät konfrontiert, und Luftkühlung kann diese Wärme im großen Maßstab nicht kosteneffizient abführen.[2]Uvation Team, "Jenseits des Aufkleberpreises: Wie NVIDIA H200 Server die langfristigen TCO senken", Uvation, uvation.com Da Prozessoren eine bis zu 1,9-fache Leistung gegenüber der Vorgängergeneration liefern, können Betreiber die Serveranzahl reduzieren, müssen jedoch konzentrierte Wärme abführen. Flüssigkühlung wandelt sich daher von einer optionalen Effizienzmaßnahme zu einer unverzichtbaren Infrastruktur, die höhere Dichten ermöglicht, ohne die Schwellenwerte für die Energienutzungseffizienz der Anlage zu überschreiten. Der Markt für Rechenzentrums-Flüssigkühlung profitiert unmittelbar, da jedes zusätzliche Kilowatt über 20 kW pro Rack die Betreiber in Richtung Flüssigkühllösungen drängt.

Netto-Null-Verpflichtungen von Hyperscale-Betreibern beschleunigen die Einführung

Cloud-Konzerne haben flächendeckende Netto-Null-Emissionen zugesagt und sehen Flüssigkühlung als einen Hebel zur Energiereduktion von 20 % im Vergleich zu veralteten Luftsystemen. Europäische Vorschriften verpflichten Rechenzentren mit mehr als 1 MW außerdem zur Wärmerückgewinnung, was die Einführung von Flüssigkühlarchitekturen, die die thermische Nutzung vereinfachen, intensiviert.[3]Max Smolaks, "Wärmerückgewinnung: Eine Management-Fibel", Uptime Institute, uptimeinstitute.com Diese kombinierten freiwilligen und regulatorischen Kräfte machen Flüssigkühlung zu einer Compliance-Infrastruktur sowie zu einer Strategie für die betriebliche Effizienz und erweitern den Markt für Rechenzentrums-Flüssigkühlung über frühe Anwender hinaus.

OEM-Garantieabdeckung reduziert das Bereitstellungsrisiko

Serverhersteller zertifizieren nun vollständige Direkt-zum-Chip-Kreisläufe und beseitigen frühere Bedenken, dass Lecks die Hardware-Garantien gefährden. Diese Grundsatzänderung senkt das wahrgenommene Risiko und beschleunigt die Unternehmensausgaben, wodurch die Kundenbasis der Rechenzentrums-Flüssigkühlungsbranche verbreitert wird.

Halbleiter-Referenzdesigns standardisieren die Implementierung

Nvidia und AMD haben flüssigkeitsoptimierte Referenzplatinen veröffentlicht, die die Ausrichtung von Kühlplatten und die Verteilerverrohrung vereinfachen. Die Standardisierung verkürzt die Designzyklen für OEM-Gehäusehersteller und ermöglicht eine schnellere Beschaffung von Kühlgeräten, was die Ökosystemreife stärkt.[4]Jingyue Hsiao, "China Fills PFAS-Based Coolant Supply Gap after 3M Exit", DIGITIMES Asia, digitimes.com

Hemmfaktorauswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Fachkenntnisse bei Anlagentechnikern | -2.80% | Global, am ausgeprägtesten in Schwellenländern | Mittelfristig (2-4 Jahre) |

| Hohe Anfangsinvestitionskosten für die Nachrüstung bestehender Anlagen | -3.40% | Global, insbesondere in reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| Materialverträglichkeitsbedenken bei Fluiden (langfristige Dichtungen, Leiterplatten) | -1.90% | Global, regulatorischer Fokus in Europa | Mittelfristig (2-4 Jahre) |

| Versorgungsrisiko bei Spezial-Dielektrikumsfluiden | -2.20% | Global, akut in Asien-Pazifik nach dem Rückzug von 3M | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Fachkenntnisse bremsen die Bereitstellungsgeschwindigkeit

Flüssigkühlsysteme erfordern Fähigkeiten in der Rohrinstallation, Leckageerkennung und Pumpenauslegung, die vielen Mitarbeitern veralteter Rechenzentren fehlen. Schulungsprogramme werden ausgebaut, doch bis der Talentpool tiefer wird, werden die Rollout-Zeitpläne länger sein als bei luftbasierten Projekten.

Nachrüstungskosten stellen die Einführung in Bestandsanlagen vor Herausforderungen

Für Luftkühlung ausgelegte Anlagen müssen Verteiler, Sekundärkreisläufe und Wärmeabfuhrhardware nachrüsten, wobei die Kosten oft den Investitionsaufwand für Neubauten im Rohbau erreichen oder überschreiten. Dieser Kostengegenwind verlangsamt die Marktdurchdringung bei Unternehmensnutzern mit bereits abgeschriebenen Anlagen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kühltechnologie: Reifung unter Führung von Direkt-zum-Chip

Direkt-zum-Chip erfasste im Jahr 2025 einen Marktanteil von 42,85 % am Markt für Rechenzentrums-Flüssigkühlung und wird das kurzfristige Wachstum weiterhin ankern. Betreiber bevorzugen seine Plug-in-Natur für CPUs und GPUs mit mittlerem Leistungsbedarf. Die Marktgröße für Rechenzentrums-Flüssigkühlung bei Immersionslösungen wird mit einer CAGR von 26,62 % am schnellsten wachsen, unterstützt durch KI-Trainingscluster, die eine extreme Wärmestrom-Abfuhr benötigen. Anlagen werden zunehmend hybrid ausgelegt, mit rückseitigen Wärmetauschern für moderate Racks und Immersionsbädern für GPU-Inseln. Patentanmeldungen von Inventec und anderen taiwanesischen Unternehmen unterstreichen den anhaltenden Ingenieursimpuls.

Ein Zweitrundeneffekt besteht darin, dass Komponentenlieferanten Pumpen, Ventile und Schnellkupplungen umkonstruieren, um höhere Durchflussraten und nicht leitfähige Fluide zu tolerieren. Mit der Produktstandardisierung verkürzen sich Beschaffungszyklen und die Gesamtinstallationskosten sinken, was den Technologiewandel verstärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Kühlmitteltyp: Einphasig heute, zweiphasig morgen

Einphasige Kohlenwasserstoffe machten im Jahr 2025 den größten Anteil der Marktgröße für Rechenzentrums-Flüssigkühlung aus, bedingt durch ausgereifte Lieferketten. Zweiphasige Fluorkohlenwasserstoffe bieten jedoch stärkere Wärmeübergangskoeffizienten und werden eine CAGR von 25,64 % verzeichnen. Der geplante Ausstieg von 3M aus PFAS-Fluiden gestaltet die Beschaffung neu; chinesische Spezialchemikalienhersteller treten ein, um die Nachfrage von Halbleiter- und Serverkäufern zu decken. Regierungen wie das Vereinigte Königreich finanzieren die Erforschung von Fluiden der nächsten Generation mit niedrigem Erderwärmungspotenzial, was einen umfassenderen Übergang zu umweltfreundlichen Chemikalien beschleunigt. Betreiber erkunden auch Glykol-Mischungen für Anlagen, bei denen Wassereinsparung vorrangig ist. Nanofluide, angereichert mit Metalloxiden oder Kohlenstoffnanoröhren, verbleiben im Pilotstadium, doch Testergebnisse deuten auf 10-15 % Leitfähigkeitsgewinne hin, die im kommenden Jahrzehnt dünnere Kühlplatten ermöglichen könnten.

Nach Rechenzentrums-Typ: Hyperscale-Führerschaft treibt Edge-Dynamik an

Hyperscale-Akteure hielten im Jahr 2025 einen Marktanteil von 38,92 % und setzen weiterhin Beschaffungsstandards, die sich auf Colocation- und Enterprise-Ebenen auswirken. Ihre Pilotprojekte zur Wärmerückgewinnung, wie die Beheizung der Schwimmbeckenpools des Pariser Olympischen Aquatikzentrums durch ein nahegelegenes Cloud-Rechenzentrum, zeigen nachweisbare Einnahmeströme aus Abwärme. Edge- und Mikro-Standorte werden die höchste CAGR von 24,98 % verzeichnen, angetrieben durch 5G-Latenzanforderungen und lokalisierte KI-Inferenz. Kompakte Flüssigkühlmodule ermöglichen 50-70 kW-Fußabdrücke in Einzelhandelsgeschäften, Telekommunikationstürmen und Produktionszellen ohne die Lärm- oder Luftstromeinschränkungen herkömmlicher HLK-Systeme.

Mit der Ausbreitung von Edge-Fußabdrücken entstehen Dienstleistungsunternehmen, die sich auf ferngesteuerte Flüssigkühlung und Leckagereaktion spezialisieren, was auf ein aufkeimendes, aber kritisches Dienstleistungsuntersegment hinweist.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Anwendung/Workload: KI/ML dominiert die Ausgaben

KI/ML-Workloads hielten im Jahr 2025 einen Anteil von 34,84 % der Käufe und werden mit einer CAGR von 25,98 % wachsen, was sie zur größten Einzelumsatzquelle für den Markt für Rechenzentrums-Flüssigkühlung macht. Modelltraining verbraucht dauerhaft 30-40 kW pro Rack, und Inferenzcluster können unvorhersehbar Spitzen erreichen - beide Szenarien belasten Luftkühlpfade. Hochleistungsrechnen für Klimamodellierung und Genomsequenzierung erfordert weiterhin dichte GPU-Farmen, während Kryptowährungs-Mining opportunistisch bleibt und sich dort konzentriert, wo Strom am günstigsten ist.

Cloud-Dienste konsolidieren KI-Training, Inferenz, Virtualisierung und Speicherung in einheitliche Pods. Diese Konvergenz erzeugt schwankende Wärmeprofile, die Flüssigkühlsysteme begünstigen, die unabhängig von transitorischen Spitzen enge Temperaturdifferenzen aufrechterhalten. Lieferanten wie Delta Electronics melden Versorgungsengpässe bei bestimmten Großschleifenbaugruppen, was eine lebhafte Nachfrage bestätigt.

Geografische Analyse

Nordamerika behält seine führende Position dank Hyperscale-Investitionsausgaben und investitionsfreundlichen Steuerregimen. Kansas gewährt 20-jährige Umsatzsteuerbefreiungen für Rechenzentrums-Investitionen über 250 Millionen USD, und Massachusetts bietet ähnliche Befreiungen für Projekte über 50 Millionen USD. Das Inflationsbekämpfungsgesetz erhöht die Renditen zusätzlich durch Steuergutschriften für saubere Energie, wodurch viele Neubauten auf flüssigkühlungsoptimierte Designs ausgerichtet werden.

Europa ist der zweite Wachstumsmotor. Die Energieeffizienzrichtlinie verpflichtet Rechenzentren mit mehr als 1 MW zur Bewertung der Wärmerückgewinnung, und skandinavische Fernwärmenetze bieten einen wirtschaftlichen Abnahmepfad für erfasste Wärmeenergie. Frankreich belohnt Anlagen, die eine überlegene Energienutzungseffizienz nachweisen, mit reduzierten Energiesteuern. Insgesamt erheben diese Vorschriften Flüssigkühlsysteme von einer Effizienzwahl zu einer Compliance-Anforderung, insbesondere dort, wo wasserseitige Wirtschaftlichkeitsanlagen bereits vorhanden sind.

Asien-Pazifik repräsentiert das am schnellsten wachsende regionale Segment des Marktes für Rechenzentrums-Flüssigkühlung. China überbrückt die Kühlmittellücke, die durch den Rückzug von 3M aus dem PFAS-Markt entstanden ist, während Japans Versorgungsunternehmen energieeffiziente Rechenknoten incentivieren. Indiens rasche Digitalisierung, unterstützt durch rechenzentrumsspezifische Richtlinien in Telangana und Uttar Pradesh, bietet Greenfield-Möglichkeiten, direkt in Flüssigkühlarchitekturen einzusteigen. Taiwanesische Hersteller, angeführt von Inventec, dominieren globale Patentanmeldungen und exportieren integrierte Kühlplattenbaugruppen weltweit.

Afrika, Lateinamerika und der Nahe Osten bleiben kleiner, aber strategisch wichtig. Ihre heißen Klimata und hohen Stromkosten machen Luftsysteme weniger attraktiv und eröffnen Nischen, in denen kompakte Immersionsbäder Telekommunikations- und Fintech-Workloads mit minimalem mechanischen Aufwand bedienen können.

Wettbewerbslandschaft

Der Markt für Rechenzentrums-Flüssigkühlung ist mäßig fragmentiert. Schneider Electric, Vertiv und Alfa Laval erweitern ihre HLK- und Wärmetauscherportfolios um flüssige Mikronetze und nutzen dabei ihre Kanalreichweite. Spezialisierte Anbieter wie LiquidStack und CoolIT Systems differenzieren sich durch zweiphasige Leistungsumhüllungen, während Asetek jahrzehntelanges Desktop-PC-Kühl-Know-how in Enterprise-Systeme monetarisiert. Strategische Fusionen und Übernahmen haben sich beschleunigt: Schneider Electric erwarb Motivair, um Kühlplatten- und Kühlmittelverteilungseinheiten-Technologie (CDU-Technologie) zu sichern, und Boyd Corporation erwarb die Durbin Group, um die vertikale Integration zu stärken.

Die Patentierungsdynamik bleibt hoch; Inventec rangiert weltweit auf Platz vier bei eingereichten Patenten für Flüssigkühlung, was Asiens Ingenieursintensität widerspiegelt. Dennoch bestehen weiterhin Volatilitäten - Aseteks OEM-Auftragsannullierungen im Jahr 2024 zeigen, dass schnelle Nachfrageverschiebungen die Umsatztransparenz stören können. Hersteller, die Fluide, Kühlplatten, CDUs, Überwachungssoftware und Dienstleistungen in schlüsselfertige Pakete bündeln, gewinnen Marktanteile, da Käufer eine vereinfachte Beschaffung bevorzugen.

Noch unerschlossene Möglichkeiten umfassen versiegelte Immersionsboxen speziell für Edge-Anwendungen, Nachrüstsätze für Bestandsanlagen mit minimaler Ausfallzeit sowie Wärmerücknutzungs-Schnittstellenmodule, die an kommunale Fernwärmeleitungen angeschlossen werden können.

Branchenführer im Markt für Rechenzentrums-Flüssigkühlung

Alfa Laval Corporate AB

LiquidStack Inc.

Asetek Inc. A/S

Asperitas

Chilldyne Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Daikin erwarb Serverrack-Kühltechnologie, um sein Flüssigkühlungsportfolio zu erweitern.

- August 2025: Giga Storage schloss eine Partnerschaft mit Tron-e, um den Xinpu Tron-e Smart Industrial Park zu entwickeln und KI-fokussierte Kühllösungen hinzuzufügen.

- Juli 2025: Microsoft begann mit der flächendeckenden Einführung von Direkt-zum-Chip-Kühlung und testete Mikrofluidik innerhalb von Azure-Campussen.

- Juni 2025: Kaori Heat Treatment Co., Ltd. prognostizierte Wachstum im zweiten Halbjahr 2025 aufgrund der steigenden CDU-Nachfrage.

Globaler Berichtsumfang für den Markt für Rechenzentrums-Flüssigkühlung

Rechenzentrums-Flüssigkühlung umfasst die Installation von IT-Hardware, wie Arbeitsspeicher, Laufwerke und CPUs, direkt in nicht leitfähige dielektrische Flüssigkeiten, die das System kühlen. Die von diesen Systemen erzeugte Wärme wird direkt auf Kühlmittel übertragen, wodurch der Bedarf an aktiven Kühlkomponenten wie Wärmesenken, Lüftern und Grenzflächenmaterialien, die üblicherweise bei der Luftkühlung verwendet werden, reduziert wird.

Der Markt für Rechenzentrums-Flüssigkühlung ist segmentiert nach Typ (indirekte oder Direkt-zum-Chip-Kühlung, Direktkühlung oder Immersionskühlung, rückseitiger Wärmetauscher), Anwendung (Hochleistungsrechnen, Edge-Computing, Kryptowährungs-Mining) und Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt). Marktgröße und Prognosen werden in Bezug auf den Wert (USD) für alle oben genannten Segmente angegeben.

| Immersionskühlung |

| Direkt-zum-Chip-Flüssigkühlung |

| Rückseitige Wärmetauscher (RDHx) |

| Kühlplatten-/Reihenflüssigkühlsysteme |

| Einphasige Kohlenwasserstofffluide |

| Zweiphasige Fluorkohlenwasstoff-Fluide |

| Wasser-/Glyköllösungen |

| Nanofluide und sonstige Spezialflüssigkeiten |

| Hyperscale |

| Colocation |

| Enterprise / Vor-Ort |

| Edge- und Mikro-Rechenzentren |

| Hochleistungsrechnen (HPC) |

| Künstliche Intelligenz / Maschinelles Lernen |

| Kryptowährungs-Mining |

| Cloud und Virtualisierung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Südamerika | Brasilien | |

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Niederlande | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Afrika | Südafrika | |

| Rest von Naher Osten und Afrika | ||

| Segmentierung nach Kühltechnologie | Immersionskühlung | ||

| Direkt-zum-Chip-Flüssigkühlung | |||

| Rückseitige Wärmetauscher (RDHx) | |||

| Kühlplatten-/Reihenflüssigkühlsysteme | |||

| Segmentierung nach Kühlmitteltyp | Einphasige Kohlenwasserstofffluide | ||

| Zweiphasige Fluorkohlenwasstoff-Fluide | |||

| Wasser-/Glyköllösungen | |||

| Nanofluide und sonstige Spezialflüssigkeiten | |||

| Segmentierung nach Rechenzentrums-Typ | Hyperscale | ||

| Colocation | |||

| Enterprise / Vor-Ort | |||

| Edge- und Mikro-Rechenzentren | |||

| Segmentierung nach Anwendung / Workload | Hochleistungsrechnen (HPC) | ||

| Künstliche Intelligenz / Maschinelles Lernen | |||

| Kryptowährungs-Mining | |||

| Cloud und Virtualisierung | |||

| Segmentierung nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Südamerika | Brasilien | ||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Niederlande | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Australien | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Afrika | Südafrika | ||

| Rest von Naher Osten und Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Rechenzentrums-Flüssigkühlung im Jahr 2026?

Der Sektor erzielte im Jahr 2026 einen Umsatz von 6,77 Milliarden USD.

Welche CAGR wird für die Rechenzentrums-Flüssigkühlung zwischen 2026 und 2031 erwartet?

Der Umsatz soll über den Fünfjahreszeitraum mit einer CAGR von 22,65 % wachsen.

Welche Kühltechnologie führt derzeit bei der Einführung?

Direkt-zum-Chip-Systeme halten den größten Anteil mit 42,85 % des Umsatzes von 2025.

Warum wachsen zweiphasige Fluide schneller als einphasige Kühlmittel?

Sie bieten höhere Wärmeübergangskoeffizienten und ermöglichen es Betreibern, KI-Racks zu versorgen, die 30 kW überschreiten.

Welches Rechenzentrumssegment wird am schnellsten wachsen?

Edge- und Mikro-Anlagen sollen bis 2031 die höchste CAGR von 24,98 % verzeichnen.

Wie beeinflussen Vorschriften die Akzeptanz von Flüssigkühlung in Europa?

Die EU-Energieeffizienzrichtlinie schreibt für Anlagen über 1 MW die Abwärmerückgewinnung vor, was Flüssigkühlung zu einem einfacheren Weg zur Einhaltung der Vorschriften macht.

Seite zuletzt aktualisiert am: