Indien Eigentumswohnung und Apartment Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße (2026) | 256.23 Milliarden US-Dollar |

| Marktgröße (2031) | 368.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.52% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Eigentumswohnung und Apartment Marktanalyse von Mordor Intelligence

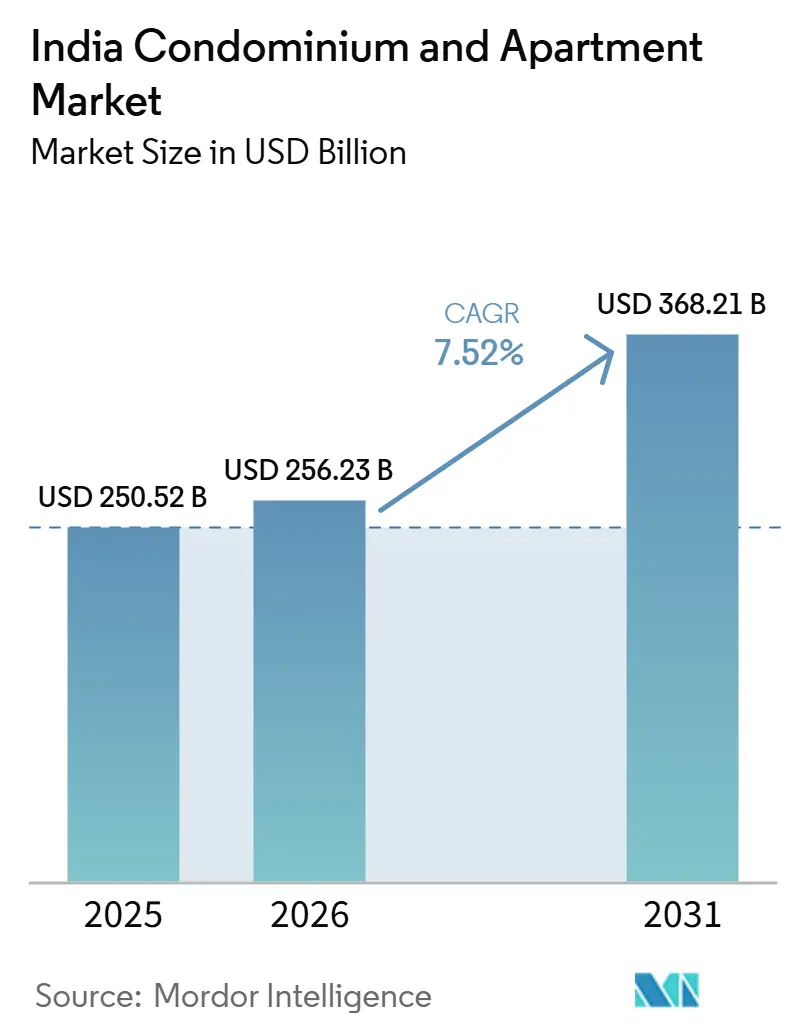

Der indische Eigentumswohnungs- und Apartmentmarkt wurde im Jahr 2025 auf 250,52 Milliarden USD geschätzt und soll 2026 einen Wert von 256,23 Milliarden USD erreichen. Es wird prognostiziert, dass der Markt bis 2031 auf 368,21 Milliarden USD anwächst und im Prognosezeitraum (2026–2031) eine CAGR von 7,52 % verzeichnet.

Ein entscheidender Wandel hin zum Wohnen in Hochhäusern, Landknappheit in den Kernbereichen der Städte der Klasse 1 sowie die Präferenz einkommensstarker Doppelverdiener-Haushalte für Wohnanlagen mit umfangreichem Angebot bilden den strukturellen Hintergrund dieser Expansion. Beständiges BIP-Wachstum von nahezu 6,5–7,2 %, eine robuste Schaffung formeller Arbeitsplätze und ein unterstützendes regulatorisches Umfeld unter RERA und GST haben das Käufervertrauen gestärkt und die Finanzierungspipeline erweitert[1]Internationaler Währungsfonds, „Indien: Artikel-IV-Konsultation 2025”, IWF-Länderbericht, imf.org. Verkehrskorridore in Mumbai, Delhi und Bengaluru erschließen neue Angebotstaschen, und nachhaltige Smart-Home-Funktionen dienen nun als Produktdifferenzierungsmerkmale für etablierte Projektentwickler. Gleichzeitig dämpfen Einschränkungen bei der Hypothekenbezahlbarkeit und Engpässe bei der Grundstücksgenehmigung die Aussichten auf Volumenwachstum.

Wesentliche Erkenntnisse des Berichts

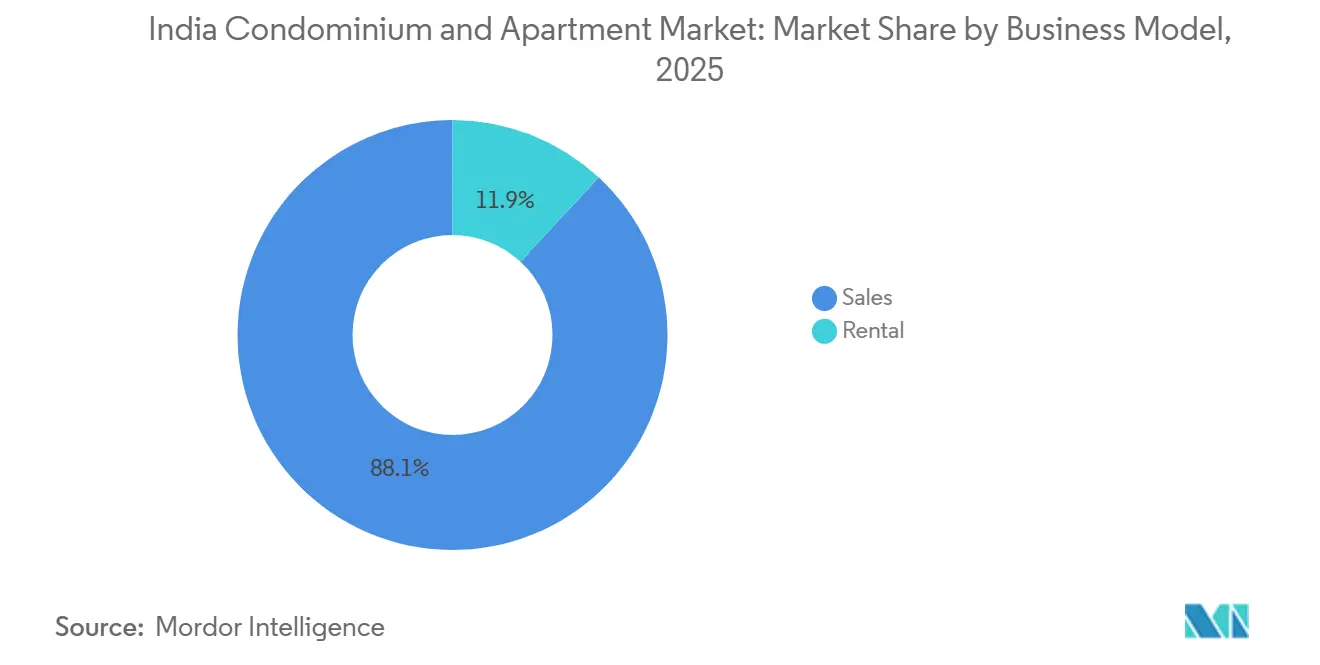

- Nach Geschäftsmodell entfiel im Jahr 2025 ein Anteil von 88,1 % des indischen Eigentumswohnungs- und Apartmentmarkts auf das Verkaufssegment, während das Mietsegment bis 2031 die schnellste CAGR von 8,12 % verzeichnete.

- Nach Preissegment führte das mittlere Marktsegment im Jahr 2025 mit einem Umsatzanteil von 43,2 %; das Luxussegment soll bis 2031 mit einer CAGR von 8,67 % wachsen.

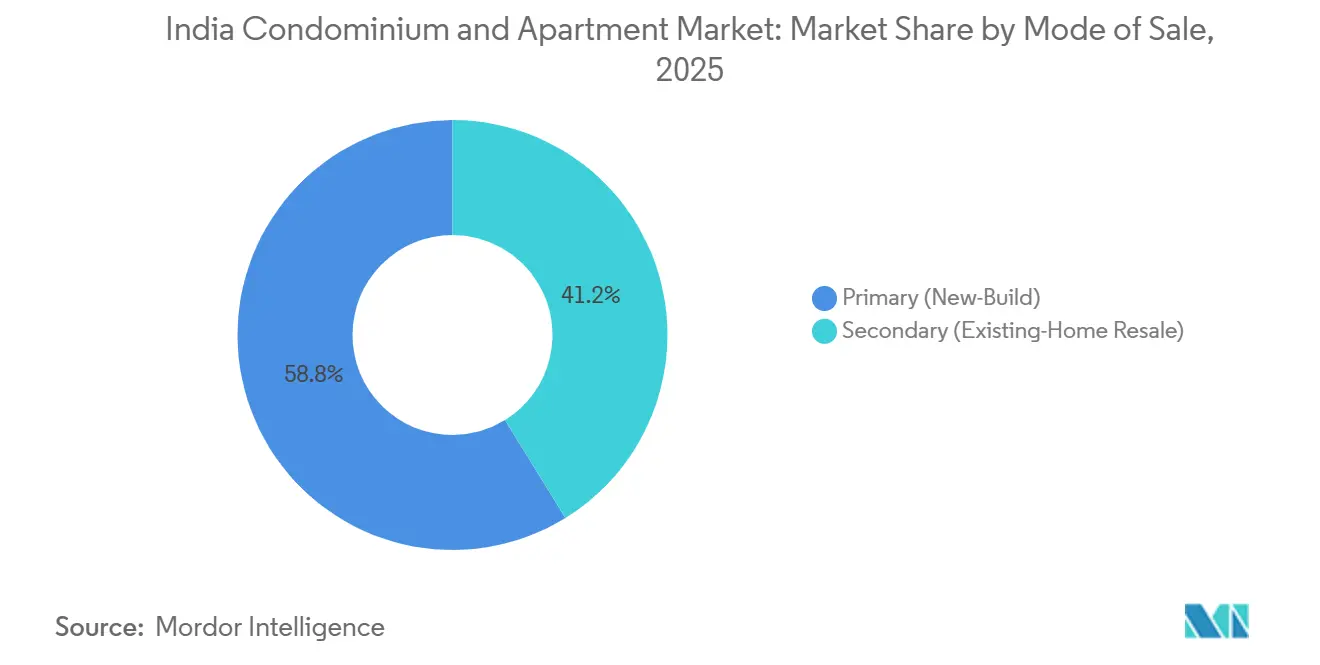

- Nach Verkaufsart hielten Erstverkäufe im Jahr 2025 einen Anteil von 58,8 % der Transaktionen, während Wiederverkäufe auf dem Sekundärmarkt bis 2031 mit einer CAGR von 8,42 % zulegen.

- Nach Stadt trug die Metropolregion Mumbai im Jahr 2025 32,4 % der Verkäufe bei; Chennai ist die am schnellsten wachsende Metropole mit einer bis 2031 erwarteten CAGR von 9,08 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Indien Eigentumswohnung und Apartment Markttrends und Erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Anhaltendes BIP- und formelles Beschäftigungswachstum | +1.8% | Mumbai, Delhi NCR, Bengaluru, Hyderabad, Pune | Langfristig (≥ 4 Jahre) |

| Schnelle Urbanisierung und schrumpfende Haushalte | +1.5% | Mumbai, Delhi NCR, Bengaluru | Mittelfristig (2–4 Jahre) |

| Verkehrs- korridore und gemischt genutzte Stadtteile | +1.2% | Mumbai, Delhi NCR, Bengaluru, Chennai, Hyderabad | Mittelfristig (2–4 Jahre) |

| RERA- und GST-Reformen | +1.0% | Maharashtra, Karnataka, Telangana | Kurzfristig (≤ 2 Jahre) |

| Nachfrage von Auslandsindern und wohlhabenden Käufern nach nachhaltigen Kondominiums | +0.9% | Mumbai, Bengaluru, Pune, Goa, ausgewählte NCR-Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltendes BIP- und formelles Beschäftigungswachstum treibt die Nachfrage in Tier-1/2-Städten an

Robuste wirtschaftliche Dynamik stützt die Beschäftigung von Gehaltsempfängern in IT-, Finanz- und Fertigungszentren und erhöht die Kaufkraft der Haushalte in wichtigen Ballungsräumen[2]Asiatische Entwicklungsbank, „Asian Development Outlook 2025”, adb.org. Obwohl die Reserve Bank im Jahr 2025 die Leitzinsen gesenkt hat, bewegen sich die Kosten für Wohnungsbaukredite im Einzelhandel bei etwa 7,25–8,75 %, was Erstkäufer in periphere Mikromärkte drängt. Premiumstarts profitieren davon, dass einkommensstarke Bevölkerungsgruppen steigende Ticketgrößen absorbieren, was den Anteil des Premiumsegments im Zeitraum Januar bis September 2025 auf 62 % anhebt. Die Nachfragestärke führte in der ersten Jahreshälfte 2024 zu einem 11-Jahres-Hoch bei den Verkäufen in den sieben größten Städten. Das Ergebnis ist eine stabile Endnutzerbasis, die den indischen Eigentumswohnungs- und Apartmentmarkt auch bei schwankenden Finanzierungskosten stützt.

Schnelle Urbanisierung und schrumpfende Haushaltsgröße begünstigen das Hochhauswohnen

Kleinfamilien bilden heute die Hälfte der indischen Haushalte, was die durchschnittliche Haushaltsgröße auf 4,44 Mitglieder reduziert und den Bedarf an kompakten, ausstattungsreichen Apartments verstärkt. Mumbai verzeichnete im Jahr 2024 mit 96.187 verkauften Einheiten den höchsten Wert seit 13 Jahren, was den vertikalen Wandel unterstreicht, wo Landknappheit besonders ausgeprägt ist. Projektentwickler reagieren mit 1- und 2-Zimmer-Konfigurationen, die mit Co-Working-Bereichen, Fitnessstudios und Dachgärten gebündelt werden, um Vorstadtkomfort im Stadtkern zu replizieren. Der Anteil der 1-Zimmer-Wohnungen in Pune sank, da Käufer bei steigenden Einkommen auf 2-Zimmer-Einheiten umstiegen. Diese Verschiebungen bilden eine stabile Absorptionsbasis für den indischen Eigentumswohnungs- und Apartmentmarkt.

Verkehrskorridore und gemischt genutzte Stadtteile erschließen neue Angebotsquellen

Betriebliche Metrolinien und Schnellbahnkorridore verkürzen die Pendelzeiten, erhöhen die Grundstückswerte in peripheren Knoten und ermöglichen höhere Geschossflächenzahlen innerhalb von 500 Metern von Stationen[3]Mumbai Metro Rail Corporation, „Aqua Line Betriebsupdate”, mmrcl.com. Die 33,5 km lange Aqua Line in Mumbai hat Erstvermarktungen in Andheri East und Goregaon katalysiert, während die 82 km lange Regionalschnellbahn in Delhi, die für 2025 geplant ist, die Nachfrage in Ghaziabad und Meerut stimuliert. Die Phase-2-Erweiterungen in Bengaluru haben Stadtentwicklungsprojekte angestoßen, die Wohn-, Einzelhandels- und Büroelemente kombinieren, wie etwa das USD 120 Millionen schwere Projekt von Mahindra Lifespaces in Nord-Bengaluru. Vorschriften zur transitorientierten Entwicklung in Maharashtra, Karnataka und Telangana erlauben höhere Bebauungsdichten und erschließen Grundstücke, die einst als nicht rentabel galten. Infolgedessen wirken gut angebundene Korridore als Magnete für Entwickler und Käufer gleichermaßen.

Regulatorische Reformen und verbesserte Governance

Obligatorische Projektregistrierung, Treuhandnormen und termingebundene Lieferung unter RERA haben die Informationsasymmetrie erheblich reduziert, wobei bis 2024 138.000 Projekte und 95.987 Makler registriert wurden. Die einheitliche Steuerstruktur der GST hat den Dokumentationsaufwand verringert und schnellere Geschäftsabschlüsse ermöglicht. Verbesserte Transparenz hat institutionelle Mittel angezogen, wie die Wohnimmobilien-Kooperationen von Blackstone mit Prestige Estates in Bengaluru und Hyderabad belegen. Die Einhaltung der Vorschriften verlängert die Projektvorlaufzeiten zwar noch auf 18–24 Monate, doch bessere Governance gleicht die Verzögerung aus, indem das wahrgenommene Lieferrisiko gesenkt wird. Der kumulative Effekt stärkt die Glaubwürdigkeit des indischen Eigentumswohnungs- und Apartmentmarkts.

Hemmnis-Auswirkungsanalyse*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Belastung der Hypothekenbezahlbarkeit | -1.3% | Mumbai, Delhi NCR, Bengaluru | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei Grundstückserwerb und Genehmigungen | -0.9% | Maharashtra, Karnataka, Westbengalen | Mittelfristig (2–4 Jahre) |

| Baukostenin- flation und Auftragnehmerrisiko | -0.7% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bezahlbarkeitsbelastung durch erhöhte Hypothekenzinsen

Die Kreditkosten im Einzelhandel verbleiben bei etwa 7,25–8,75 % und schrecken Erstkäufer in erstklassigen Teilmärkten ab. Premiumstarts erfassten Anfang 2025 62 % der Verkäufe, während das erschwingliche Segment auf 18 % der Volumina im Jahr 2024 fiel, was eine gespaltene Nachfragekurve unterstreicht. Der Rückgang der Verkäufe in Delhi NCR um 29 % im Zeitraum Januar bis September 2025 verdeutlicht den Druck, wenn die Preise schneller steigen als die Einkommen. Staatliche Subventionen im Rahmen von PMAY-Urban 2.0 zielen darauf ab, die Nachfrage im Niedrigpreissegment wiederzubeleben, doch eine verzögerte Umsetzung auf Staatsebene begrenzt die kurzfristige Entlastung. Folglich begrenzen Erschwinglichkeitshemmnisse das Aufwärtspotenzial für den indischen Eigentumswohnungs- und Apartmentmarkt.

Engpässe beim Grundstückserwerb und bei Genehmigungen

Projektentwickler navigieren durch fragmentierte Grundstückstitel und mehrstufige Genehmigungen, die die Startzeiten auf 18–24 Monate verlängern, verglichen mit 6–9 Monaten in entwickelten Märkten. Maharashtra und Karnataka bieten Single-Window-Portale an, doch die Inkonsistenz in anderen Bundesstaaten erhöht die Haltekosten. Kapital ist länger gebunden, was die internen Renditen der Projekte erhöht und kapitalstarke, etablierte Akteure begünstigt, die die Wartezeit überbrücken können. Kleinere Bauunternehmen verlassen den Markt häufig über Notverkäufe von Vermögenswerten, was die Marktmacht konsolidiert, aber die Gesamtangebotsgeschwindigkeit verringert. Die Verzögerung dämpft die Wachstumsdynamik des indischen Eigentumswohnungs- und Apartmentmarkts.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: Dominanz des Verkaufssegments, Dynamik im Mietbereich nimmt zu

Verkaufstransaktionen kontrollierten 88,1 % des Wertes im Jahr 2025, was Indiens Eigentumsneigung und die mit Hypothekenzinsabzügen verbundenen Steuervorteile unterstreicht. Stabile Liefernachweise bei RERA-konformen Projekten stärkten das Verbrauchervertrauen und ermöglichten es Branchenriesen wie DLF, im zweiten Quartal des Geschäftsjahres 2025 Verkäufe von 530 Millionen USD aus Privana South zu erzielen. Prestige und Lodha verzeichneten Verkäufe von 667 Millionen USD bzw. 547 Millionen USD und bestätigten damit die Tiefe der Endnutzernachfrage. Der Mietbereich des indischen Eigentumswohnungs- und Apartmentmarkts gewinnt zwar an Bedeutung, ist aber mit einer CAGR von 8,12 % noch kleiner. Die Build-to-Rent-Gemeinschaftsunternehmen von Blackstone zielen darauf ab, mobile Fachkräfte in Bengaluru und Hyderabad zu gewinnen, während Co-Living-Plattformen den Appetit auf verwaltete Bestände bestätigen.

Eine wachsende Millennial-Belegschaft mit einer durchschnittlichen Betriebszugehörigkeit von 3–4 Jahren schätzt Flexibilität gegenüber Eigentum und nährt das institutionelle Interesse an Mietrenditen von 2,5–4 % in den wichtigsten Ballungsräumen. Nur 9 % des heutigen Immobilienmanagements sind technologiegestützt, was einen erheblichen Spielraum für die Einführung von PropTech signalisiert. Wenn Build-to-Rent-Portfolios skalieren, könnten Mieteinnahmen einen stetigen Annuitätsstrom bilden, der die Einnahmequellen großer Projektentwickler diversifiziert und den indischen Eigentumswohnungs- und Apartmentmarkt vergrößert.

Nach Preisband: Skala des mittleren Marktsegments, Tempo im Luxusbereich

Das mittlere Marktsegment hielt im Jahr 2025 einen Anteil von 43,2 %, angeführt von Projekten wie Godrej's Pune-Start im Wert von 372 Millionen USD, der 2- und 3-Zimmer-Einheiten zu Preisen zwischen 96.000 und 144.000 USD anbietet. Brigades 156 Millionen USD teures Insignia in Bengaluru entspricht ebenfalls den Ambitionen mittlerer Einkommensgruppen. Das Luxussegment verzeichnet zwar den kleinsten Anteil, aber die schnellste CAGR von 8,67 %, angetrieben durch NRI-Überweisungen und ESG-orientierte Präferenzen. Indien belegte weltweit den dritten Platz bei LEED-zertifizierten Wohnflächen, was es Projektentwicklern ermöglicht, Aufschläge von 15–20 % zu verlangen.

Erschwingliche Einheiten unter 54.000 USD machen heute nur noch 18 % des Angebots aus, ein starker Rückgang gegenüber 40 % im Jahr 2019, da hohe Grundstückskosten die Rentabilität ohne Subventionen untergraben. Der Finanzierungspool von PMAY-Urban 2.0 in Höhe von 26,4 Milliarden USD könnte dieses Segment wiederbeleben; die Ausführungsgeschwindigkeit wird die Ergebnisse bestimmen. In der Zwischenzeit verstärken Premiumstarts wie Oberois 342 Millionen USD teures Garden City die Aufwärtsmigration der Preise und prägen den Umsatzmix des indischen Eigentumswohnungs- und Apartmentmarkts.

Nach Verkaufsart: Erstvermarktung zuerst, Liquidität im Zweitmarkt verbessert sich

Erstverkäufe behielten im Jahr 2025 einen Anteil von 58,8 % der Transaktionen, wobei Sobhas Neopolis und Puravankara's Weaves zusammen im zweiten Quartal des Geschäftsjahres 2025 Verkäufe von 335 Millionen USD erzielten. Käufer bevorzugen Individualisierung, neuere Ausstattungsmerkmale und Steuerabzüge, die für Hypotheken auf im Bau befindliche Objekte verfügbar sind. Der Sekundärmarkt wächst mit einer CAGR von 8,42 %, da RERA-konforme Projekte, die zwischen 2020 und 2024 fertiggestellt wurden, klare Eigentumstitel erhalten und risikoaverse Käufer anziehen, die eine sofortige Belegung suchen.

Mumbais Panvel-Wiederverkaufs-Mikromarkt verzeichnete im Jahr 2024 ein Preiswachstum von 12 % aufgrund neuer U-Bahn-Anbindungen, was zeigt, wie Verkehrsinfrastruktur die Sekundärmarktliquidität steigert. Blockchain-basierte Titelprüfungen und virtuelle Besichtigungen halbieren die Abschlusszeiten auf 30–45 Tage und fördern die Beteiligung von Investoren. Langfristig wird eine ausgewogene Mischung aus Erst- und Sekundärmarkt den indischen Eigentumswohnungs- und Apartmentmarkt vertiefen.

Geografische Analyse

Die Metropolregion Mumbai lieferte 32,4 % der Verkäufe im Jahr 2025 und soll bis 2031 mit 7,52 % wachsen. Die seit Oktober 2024 in Betrieb befindliche Aqua Line verkürzte die Reisezeit zum Bandra-Kurla-Komplex und hob die Preise in den Korridoren Goregaon und Malad an. Hiranandanis 1.700-Einheiten-Anlage Arena und Oberois 342 Millionen USD teures Garden City verankern diese Dynamik, doch durchschnittliche Ticketpreise über 180.000 USD verlagern die Nachfrage mittlerer Einkommensgruppen nach Thane und Navi Mumbai.

Delhi NCR, Bengaluru und Pune bilden die nächste Nachfrageebene. Delhi NCR verzeichnete Anfang 2025 einen Verkaufsrückgang von 29 %, da die Preise im Jahr 2024 um 32 % stiegen, wobei der Dwarka Expressway eine Wiederverkaufswertsteigerung von 63 % im Zusammenhang mit dem Schnellbahn-Ausbau erlebte. Bengaluru verzeichnete im Jahr 2024 jährliche Preissteigerungen von 12 %, unterstützt durch IT-Einstellungen und die Metro-Phase 2, was Mahindra Lifespaces zu einem Grundstückskauf im Wert von 120 Millionen USD in Nord-Bengaluru für mittleres Marktsegment-Angebot veranlasste. Die Volumina in Pune gingen im Jahr 2024 um 5 % zurück, begleitet von einem Preisanstieg von 11 %, doch Godrej's 372 Millionen USD teurer Start in Hinjewadi verankert die künftige Absorption.

Chennai ist die am schnellsten wachsende Metropole mit einer bis 2031 prognostizierten CAGR von 9,08 %, begünstigt durch niedrigere Ticketpreise und Industriekorridor-Projekte. Hyderabad, Kolkata und Städte der Klasse 2 wie Ahmedabad, Jaipur und Kochi runden das Bild ab. Die Premiumisierung in Hyderabad hob den Anteil der Einheiten über 120.000 USD im Jahr 2024 auf 14 %. Kolkata verzeichnete im Jahr 2024 ein Preiswachstum von 16 %, was Metro-Erweiterungen und Logistikinvestitionen widerspiegelt. Insgesamt stützt die geografische Diversifizierung den indischen Eigentumswohnungs- und Apartmentmarkt, auch wenn die einzelnen Stadtzyklen divergieren.

Wettbewerbslandschaft

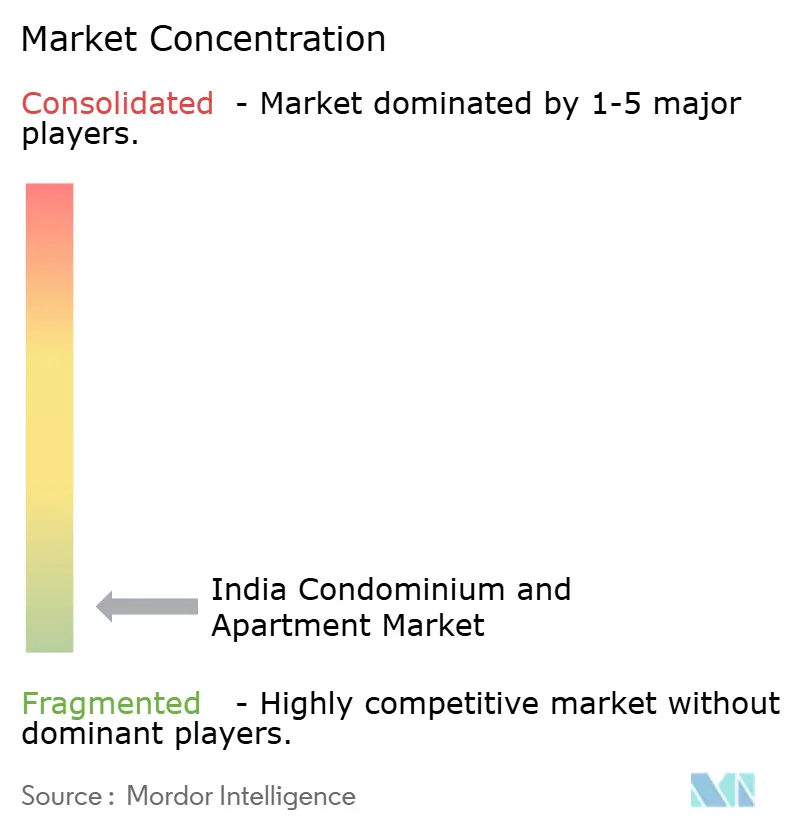

Der Markt bleibt fragmentiert, wobei selbst die größten Projektentwickler nur einen begrenzten Anteil der organisierten Verkäufe auf sich vereinen, was regionalen Spezialisten ermöglicht, neben nationalen Branchenriesen zu bestehen. DLF, Prestige, Lodha, Godrej und Oberoi dominieren die Premiummärkte, indem sie Markenstärke und Zugang zu institutionellen Mitteln nutzen. Jedes Unternehmen hat großformatige, IGBC-konforme Projekte mit gestaffelten Zahlungsplänen eingeführt, um den Käufertrichter zu erweitern. Brigade, Sobha und Puravankara konzentrieren sich auf Käufer des mittleren Marktsegments in IT-Zentren und setzen auf wiederholtes Markenvertrauen und effiziente Projektabwicklung, um Marktanteile zu gewinnen.

Institutionelles Kapital dringt strategisch vor. Blackstones Build-to-Rent-Gemeinschaftsunternehmen mit Prestige markiert einen entscheidenden Schritt hin zu Einkommensrenditemodellen. Die Einführung von Technologie differenziert die Akteure; Tata Housing und Mahindra Lifespaces erproben Vorfertigung zur Verkürzung von Zeitplänen, während PropTech-Allianzen Verkaufs-, Vermietungs- und Nachverkaufsprozesse rationalisieren. Projektentwickler, die auf grüne Zertifizierungen wie LEED oder IGBC setzen, erzielen Aufschläge und ziehen ESG-orientierte Fonds an.

Grundstücksaggregation und regulatorische Navigation bleiben Kernkompetenzen. Etablierte Unternehmen mit stärkeren Bilanzen absorbieren lange Genehmigungszyklen und volatile Inputkosten besser als kleinere Wettbewerber. Eine zunehmende Konsolidierung durch die Übernahme notleidender Vermögenswerte durch nationale Projektentwickler ist wahrscheinlich, was den kombinierten Anteil der fünf größten Unternehmen potenziell erhöhen und die Wettbewerbsstruktur des indischen Eigentumswohnungs- und Apartmentmarkts schrittweise verändern könnte.

Indien Eigentumswohnung und Apartment Branchenführer

DLF Ltd

Prestige Estates Projects Ltd

Godrej Properties Ltd

Lodha (Macrotech Developers)

Oberoi Realty Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: DLF startete Privana South, ein USD 840 Millionen schweres Luxusprojekt in Gurugram mit IoT-Steuerungen und Solardächern.

- September 2024: Prestige Estates meldete USD 667 Millionen Vorverkäufe für das zweite Quartal des Geschäftsjahres 2025, gestützt durch die 119 Hektar große Prestige City in Hyderabad.

- August 2024: Lodha verbuchte USD 547 Millionen Vorverkäufe, angetrieben durch Azur in Bengaluru und Amara in Thane.

- Juli 2024: Godrej Properties brachte ein USD 372 Millionen schweres Pune-Projekt auf den Markt und erzielte USD 414 Millionen Buchungen im zweiten Quartal des Geschäftsjahres 2025.

Indien Eigentumswohnung und Apartment Marktberichtsumfang

Kondominiums ähneln Apartments sehr, obwohl sie unterschiedlich besessen werden. Der Vermieter ist der jeweilige Kondominium-Eigentümer. Entweder persönlich oder mit Hilfe eines Immobilienverwaltungsunternehmens wird das Kondominium verwaltet. Der Bericht deckt die vollständige Hintergrundanalyse des Indien-Kondominium- und Apartmentmarktes ab, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, Marktübersicht, Marktgrößenschätzung für Schlüsselsegmente, aufkommende Trends in den Marktsegmenten, Marktdynamik und geografische Trends sowie COVID-19-Auswirkungen.

Der Indien-Kondominium- und Apartmentmarkt ist nach Schlüsselstädten segmentiert (Mumbai, Pune, Delhi/NCR, Bengaluru, Hyderabad und der Rest von Indien). Der Bericht bietet Marktgröße und Prognosen in Wert (Milliarden USD) für alle oben genannten Segmente.

| Verkauf |

| Vermietung |

| Nach Geschäftsmodell | Verkauf |

| Vermietung |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Indien Eigentumswohnung und Apartment Marktes?

Der indische Eigentumswohnungs- und Apartmentmarkt wurde im Jahr 2025 auf 250,52 Milliarden USD geschätzt und soll 2026 einen Wert von 256,23 Milliarden USD erreichen. Es wird prognostiziert, dass der Markt bis 2031 auf 368,21 Milliarden USD anwächst und im Prognosezeitraum (2026–2031) eine CAGR von 7,52 % verzeichnet.

Welches Geschäftsmodell dominiert Wohnimmobilientransaktionen in Indien?

Verkaufstransaktionen führen mit einem Anteil von 88,1 % im Jahr 2025, obwohl Vermietungen mit einer CAGR von 8,12 % wachsen.

Warum sind Metrokorridore wichtig für die Apartmentnachfrage?

Betriebliche Metro- und Schnellbahnlinien verkürzen die Pendelzeiten, erhöhen die Grundstückswerte und stimulieren Erstvermarktungen entlang der Korridore, was sowohl die Primär- als auch die Wiederverkaufsnachfrage unterstützt.

Wie profitieren Wohnungskäufer von RERA und GST?

RERA setzt Projektregistrierung und Treuhandregeln durch, während GST die Besteuerung vereinheitlicht – gemeinsam verbessern sie die Transparenz und reduzieren den Transaktionsaufwand.

Welche Stadt weist die schnellste Wachstumsaussicht auf?

Chennai soll bis 2031 mit einer CAGR von 9,08 % wachsen, bedingt durch Einstellungen im IT-Sektor und Infrastrukturverbesserungen.

Was treibt den Anstieg der Nachfrage nach Luxuskondominiums an?

Starke Überweisungen von Auslandsindern und eine Präferenz für intelligente, grün-zertifizierte Wohnungen mit Concierge-Ausstattung steigern die Luxusnachfrage mit einer CAGR von 8,67 %.

Seite zuletzt aktualisiert am: