Marktgröße und Marktanteil des indischen Automobil-Kabelbaum-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

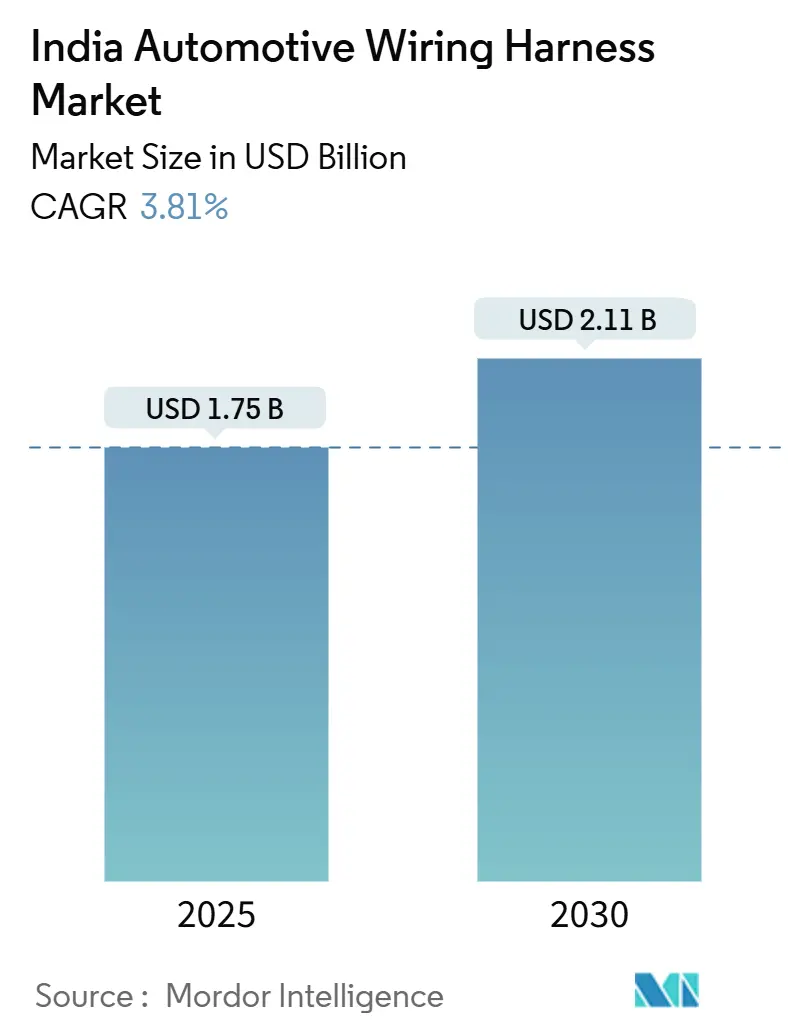

| Marktgröße (2025) | 1.75 Milliarden US-Dollar |

| Marktgröße (2030) | 2.11 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.81% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Automobil-Kabelbaum-Marktes von Mordor Intelligence

Der indische Automobil-Kabelbaum-Markt belief sich im Jahr 2025 auf 1,75 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 2,11 Milliarden USD erreichen, was einer CAGR von 3,81 % entspricht. Eine anhaltend hohe Pkw-Produktion, eine rasche Elektrifizierung sowie ein steigender digitaler Inhalt pro Fahrzeug stützen die Nachfrage, während Materialsubstitution und lokalisierte Lieferketten die Kostenkurve prägen. Karosserie-, Beleuchtungs- und Fahrzeugkomfort-Kabelbäume dominieren nach wie vor die Volumina. Dennoch verzeichnen Hochspannungs-Traktionsbaugruppen die stärksten Zuwächse, da jedes neue batterieelektrische Modell die Leiterquerschnitte und Isolationsanforderungen vervielfacht. OEMs überarbeiten zudem 12-V-Leitungssätze, um erweiterte Infotainment-, Telematik- und Fahrerassistenzsysteme über eine einzige zonale Architektur zu führen, wodurch künftige Umsätze von der bloßen Anzahl der Leitungen entkoppelt werden. Auf der Angebotsseite sichern etablierte Qualifizierungshürden und Just-in-time-Liefererwartungen eine moderate Konzentration, auch wenn globale Konzerne und inländische Spezialisten Kapazitäten rund um die Standorte Chennai, Pune und Gujarat ausbauen.

Wesentliche Erkenntnisse des Berichts

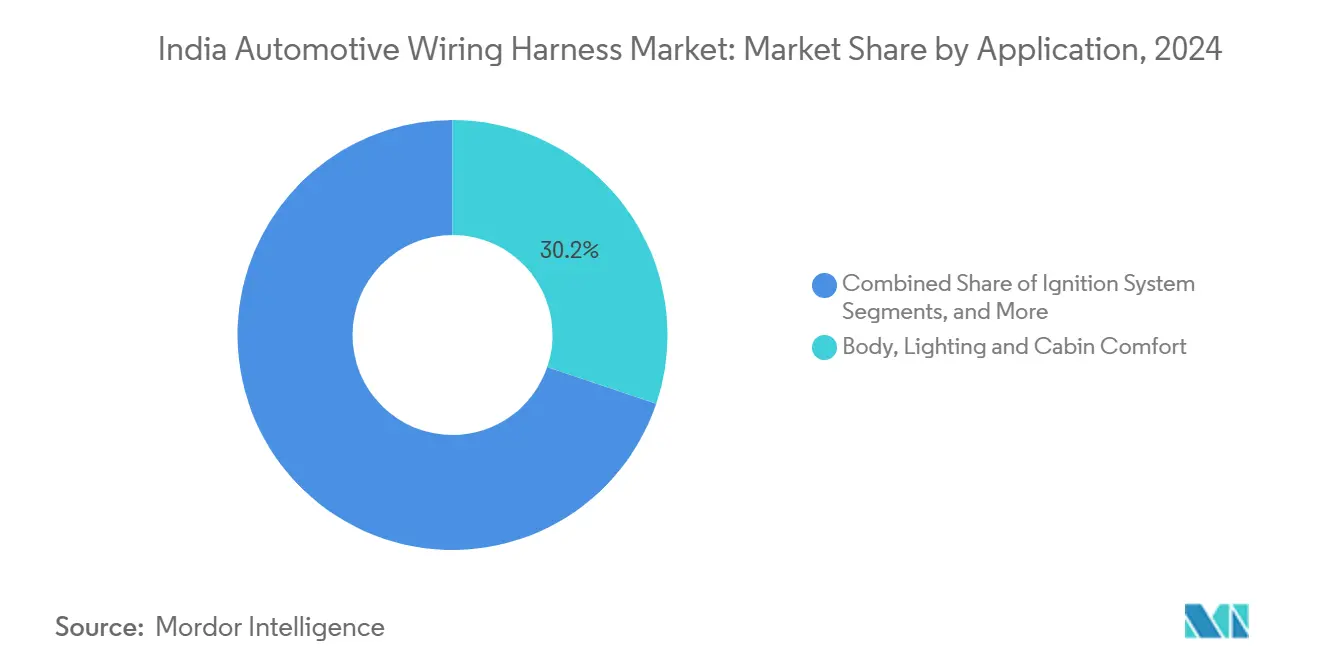

- Nach Anwendung führte Karosserie, Beleuchtung und Fahrzeugkomfort mit einem Marktanteil von 30,22 % am indischen Automobil-Kabelbaum-Markt im Jahr 2024. Im Gegensatz dazu werden Hochspannungs-Traktionskabelbäume bis 2030 mit einer CAGR von 5,26 % wachsen.

- Nach Leitermaterial hielt Kupfer im Jahr 2024 einen Marktanteil von 78,31 % am indischen Automobil-Kabelbaum-Markt; Aluminium wird bis 2030 voraussichtlich die höchste CAGR von 6,41 % erzielen.

- Nach Nennspannung entfielen Niederspannungssysteme (<60 V) im Jahr 2024 auf 74,83 % des Marktanteils am indischen Automobil-Kabelbaum-Markt, während Hochspannungssysteme (60–1.000 V) bis 2030 eine CAGR von 5,88 % verzeichnen werden.

- Nach Antriebsart dominierten Verbrennungsplattformen im Jahr 2024 mit einem Marktanteil von 83,39 % am indischen Automobil-Kabelbaum-Markt; batterieelektrische Fahrzeuge werden über den Prognosezeitraum mit einer CAGR von 7,12 % wachsen.

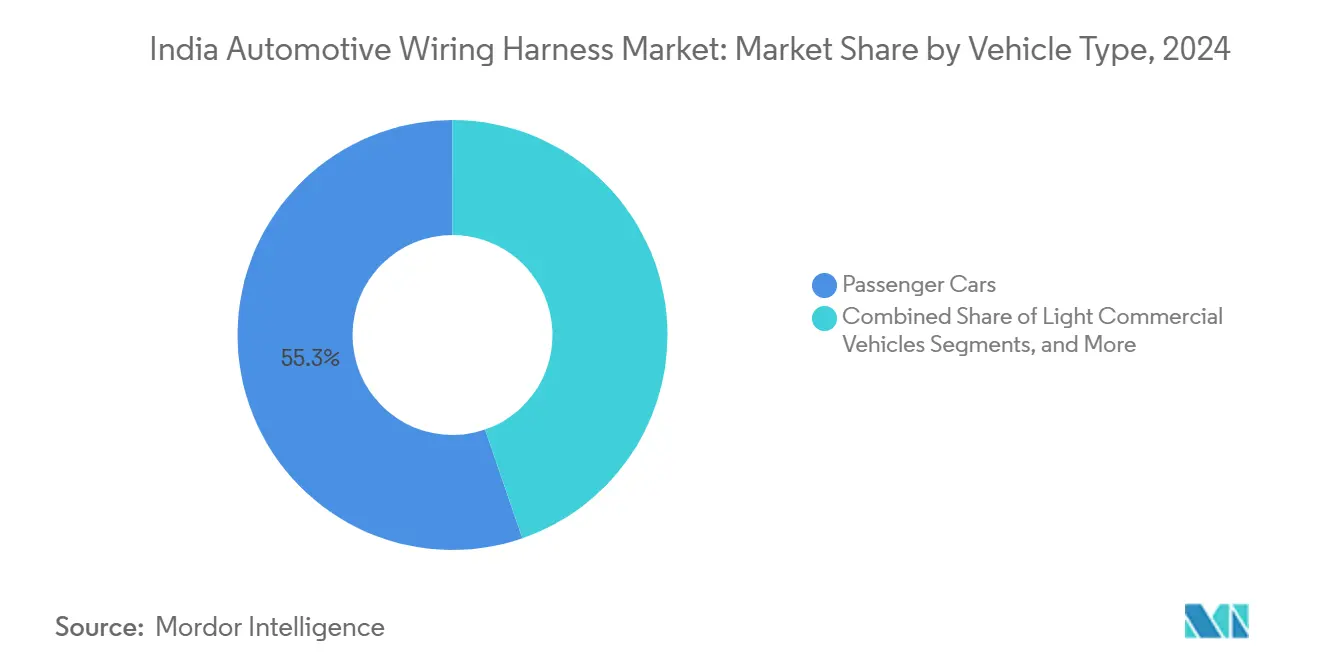

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2024 einen führenden Marktanteil von 55,28 % am indischen Automobil-Kabelbaum-Markt und erzielen gleichzeitig die höchste CAGR von 6,28 % bis 2030.

- Nach Vertriebskanal entfiel auf die OEM-Beschaffung im Jahr 2024 ein Marktanteil von 84,71 % am indischen Automobil-Kabelbaum-Markt, während der Aftermarket mit einer CAGR von 5,68 % wachsen dürfte, da die Nachrüstnachfrage steigt.

Trends und Erkenntnisse des indischen Automobil-Kabelbaum-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anstieg der Pkw-Produktionsvolumina | +1.0% | National, konzentriert in Tamil Nadu, Maharashtra, Gujarat | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für Elektromobilität (FAME II, PLI) | +0.8% | National, mit früher Einführung in Delhi, Karnataka, Maharashtra | Langfristig (≥ 4 Jahre) |

| Elektrifizierungswelle bei Infotainment und Telematik | +0.7% | Städtische Märkte, Premium-Fahrzeugsegmente landesweit | Kurzfristig (≤ 2 Jahre) |

| Pflicht zur Hochgeschwindigkeits-OTA-Diagnose | +0.5% | Vernetzte Fahrzeugsegmente, gewerbliche Flotten landesweit | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Zulieferclustern der Stufen II und III | +0.4% | Regionale Cluster in Pune, Chennai, Gujarat, Haryana | Mittelfristig (2–4 Jahre) |

| Umstieg auf leichte Al/CCA-Leiter | +0.3% | Exportorientierte Fertigungszentren, Premium-Segmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Pkw-Produktionsvolumina

Die Pkw-Produktion erreichte im Jahr 2024 4,2 Millionen Einheiten, ein jährliches Plus von 9,8 % [1]„Produktionsstatistik Geschäftsjahr 2024,”, Gesellschaft der indischen Automobilhersteller, siam.in. Jede Einheit enthält 3–5 Teilkabelbäume, sodass Volumensteigerungen sich direkt in eine höhere Leitungssatznachfrage übersetzen. Große Zulieferer eröffneten Satellitenbetriebe neben OEM-Linien, um Taktzeiten einzuhalten, Logistikkosten zu senken und Ausschuss zu reduzieren. Der Inhalt pro Fahrzeug steigt, da selbst Einstiegsmodelle Rückfahrkameras, ESC und TPMS integrieren, wodurch die durchschnittliche Leiterlänge über 1,5 km ansteigt. Folglich profitiert der indische Automobil-Kabelbaum-Markt doppelt – zunächst vom Stückzahlwachstum und anschließend von reichhaltigeren elektrischen Architekturen.

Staatliche Anreize für Elektromobilität (FAME II, PLI)

Das Programm zur produktionsgebundenen Förderung reserviert 3,5 Milliarden USD für fortschrittliche Automobilkomponenten, einschließlich Hochspannungskabelbäume[2]„PLI-Programm für Automobilkomponenten,”, Presseauskunftsbüro, pib.gov.in. Schwellenwerte für die inländische Wertschöpfung veranlassen multinationale Unternehmen wie Yazaki, Crimpanlagen, Umspritzlinien und Hochspannungsprüflinien zu lokalisieren. FAME-II-Subventionen steigerten den Absatz elektrischer Zweiräder, die jeweils 48-V-Leitungssätze mit Temperaturüberwachungsleitungen benötigen und damit Neuaufträge für Zulieferer der Stufe II eröffnen. Langfristige politische Planungssicherheit schützt Investitionsentscheidungen und gleicht das höhere Kapital aus, das in HV-Isolierung und Steckverbinderwerkzeuge fließt.

Elektrifizierungswelle bei Infotainment und Telematik

Die Digitalisierung des Cockpits treibt Hochgeschwindigkeits-Datenkabel neben konventionellen Stromleitungen voran. AIS-140-Vorschriften für gewerbliche Flotten haben sich zu abonnementbasierter Telematik für Privatfahrzeuge weiterentwickelt, was abgeschirmte verdrillte Leitungspaare und Ethernet-Backbones erfordert. Kabelbaum-Hersteller, die die Leitungsführung gemeinsam mit ECU-Zulieferern entwickeln können, erzielen höhere Margen. Der Trend fördert zudem zonale Netzwerklayouts, die das Kabelbaum-Gewicht um bis zu 20 % reduzieren und damit die Reichweiten- und Kraftstoffeffizienzziele der OEMs unterstützen.

Umstieg auf leichte Al/CCA-Leiter

Die steigenden Kupferkosten veranlassen Automobil-OEMs, Aluminium- und kupferkaschierte Aluminiumleitungen in Fahrzeugkabelbäumen einzusetzen. Diese Materialien reduzieren das Fahrzeuggewicht und die Gesamtkosten, erfordern jedoch speziell entwickelte Steckverbinder, um die Zuverlässigkeit zu gewährleisten. Obwohl erste Tests positive Ergebnisse zeigen, bleibt die Langzeitbeständigkeit dieser Materialien in anspruchsvollen Automobilumgebungen ein technisches Hindernis für eine breite Einführung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Kupferpreisvolatilität | -0.6% | National, alle Fertigungsregionen betreffend | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Kabelbaum-Technikern | -0.4% | Industriecluster in Tamil Nadu, Maharashtra, Karnataka | Mittelfristig (2–4 Jahre) |

| Halbleiterbedingte Produktionsverzögerungen | -0.3% | OEM-Produktionszentren, integrierte Zulieferer | Mittelfristig (2–4 Jahre) |

| Feuchtigkeitsbedingte Korrosionsprobleme an HV-Verbindungen | -0.2% | Küstennahe Fertigungsregionen, tropische Klimazonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kupferpreisvolatilität

Die Volatilität des Kupferpreises beeinträchtigt die Margen der Zulieferer, insbesondere bei Festpreisverträgen. Große Unternehmen steuern das Risiko durch Absicherungsstrategien, während kleine Zulieferer stärker Preisschwankungen ausgesetzt sind. Erstausrüster (OEMs) führen indexierte Preismodelle ein, obwohl Verzögerungen bei der Vertragsanpassung die Liquidität der Zulieferer belasten. Die gestiegenen Materialkosten haben zu einer höheren Verbreitung von Fälschungen im Aftermarket-Segment geführt, was verbesserte Qualitätsprüfprozesse und Lieferantenaudits erforderlich macht.

Mangel an zertifizierten Kabelbaum-Technikern

Die Branche leidet unter einem Mangel an zertifizierten Kabelbaum-Technikern, insbesondere für Hochspannungssysteme, die spezialisiertes Sicherheits- und Prüf-Know-how erfordern. Große Zulieferer haben interne Schulungsprogramme eingerichtet, doch die Einarbeitung ist kostspielig und zeitaufwendig. Kleine Anbieter haben Schwierigkeiten, qualifizierte Mitarbeiter zu halten, die häufig zu besser bezahlten Stellen bei OEMs wechseln. Diese Talentabwanderung verlangsamt die Produktionsausweitung und vergrößert die Qualifikationslücke.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Elektrifizierung treibt Hochspannungswachstum

Karosserie-, Beleuchtungs- und Fahrzeugkomfort-Baugruppen hielten im Jahr 2024 einen Marktanteil von 30,22 % am indischen Automobil-Kabelbaum-Markt, was auf ihre Allgegenwart in allen Ausstattungsvarianten zurückzuführen ist. Dennoch werden Hochspannungs-Traktionsleitungssätze, die für batterieelektrische Antriebsstränge unerlässlich sind, bis 2030 eine CAGR von 5,26 % erzielen und ihren Marktanteil spürbar ausbauen.

Der Segmentmix spiegelt Indiens schrittweise Elektrifizierung wider: Verbrennungsplattformen benötigen weiterhin Zünd-, Sensor- und Kraftstoffsystemleitungssätze, doch jede BEV-Einführung fügt orangefarbene 400-V-Leitungen hinzu. Zulieferer, die Leistungs- und Datenleitungen in gemeinsamen Kanälen bündeln können, sichern sich höhere Durchschnittsverkaufspreise und engere Designbindungen. Over-the-Air-aktualisierbares Infotainment steigert die Nachfrage nach Niedriglatenz-Ethernet in Cockpit-Clustern und verbindet sich mit Kamera- und Radarkabelbäumen, die für aufkommende Level-2-ADAS-Funktionen erforderlich sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Leitermaterial: Aluminium gewinnt trotz Kupferdominanz

Kupfer kontrollierte im Jahr 2024 einen Marktanteil von 78,31 % am indischen Automobil-Kabelbaum-Markt, doch Aluminium wird diesen mit einer CAGR von 6,41 % übertreffen und seinen Marktanteil bis 2030 schrittweise ausbauen.

Die geringere Dichte von Aluminium reduziert das Fahrzeuggewicht um 0,5 kg, ein Vorteil, der bei Elektrofahrzeugen auf der Suche nach Reichweite noch stärker ins Gewicht fällt. OEMs schreiben CCA für Zweigstromkreise unter 30 A vor und reservieren Kupfer für Hochstromleitungen. Crimpanpassungen, Steckverbinder-Neudesigns und galvanische Schutzschichten erhöhen die Wechselkosten, sodass frühe Anwender verteidigungsfähiges geistiges Eigentum genießen. Exportorientierte Programme berücksichtigen Einsparungen bei Containerfrachten, was Entscheidungen zugunsten von Leichtmetallen weiter begünstigt.

Nach Nennspannung: Hochspannungssegment entsteht

Niederspannungsarchitekturen (<60 V) halten im Jahr 2024 einen Marktanteil von 74,83 % am indischen Automobil-Kabelbaum-Markt. Hochspannungssysteme werden jedoch jährlich um 5,88 % wachsen und ihren Beitrag zur Marktgröße des indischen Automobil-Kabelbaum-Marktes bis 2030 erhöhen.

Der Übergang über 60 V hinaus löst Kriechstrecken- und Luftstreckenregeln sowie Teilentladungsprüfungen aus und erhöht damit die Markteintrittsbarrieren. Zulieferer, die Teilentladungsprüfgeräte und Klimakammern in Werken in Chennai und Pune installieren, können schneller Angebote für Elektrofahrzeugplattformen abgeben und damit Importvorlaufzeiten unterbieten. AIS 189 und bevorstehende ISO-21434-Vorschriften verankern Cybersicherheit in HV-Steuerungsnetzwerken und verknüpfen die Softwarevalidierung mit dem Leitungssatzdesign.

Nach Antriebsart: Elektrischer Übergang beschleunigt sich

Fahrzeuge mit Verbrennungsmotor hielten im Jahr 2024 einen Marktanteil von 83,39 % am indischen Automobil-Kabelbaum-Markt. Dennoch werden batterieelektrische Plattformen bis 2030 eine CAGR von 7,12 % erzielen und ihren Umsatzanteil am indischen Automobil-Kabelbaum-Markt bis zum Ende des Jahrzehnts ausweiten.

Elektrofahrzeug-Kabelbäume führen weniger Stromkreise, jedoch größere Kupferquerschnitte, was den Wert pro Leitungssatz um das 1,8-Fache erhöht. OEMs setzen auf zonale Steuergeräte und in Reihe geschaltete Sensoren, um die Leitungsführung zu vereinfachen. Zulieferer, die fertigungsgerechte Konstruktionsworkshops während des Plattform-Kickoffs anbieten, sichern sich die Nominierung vor Preisverhandlungen und binden sich damit mehrjährige Volumina.

Nach Fahrzeugtyp: Personenkraftwagen treiben das Volumen

Personenkraftwagen repräsentierten im Jahr 2024 einen Marktanteil von 55,28 % am indischen Automobil-Kabelbaum-Markt und werden weiterhin mit einer CAGR von 6,28 % wachsen und ihren Beitrag zum Markt bis 2030 ausbauen.

Leichte Nutzfahrzeuge folgen dicht dahinter, angetrieben durch E-Commerce-Logistik, die telematikintensive Leitungssätze erfordert. Schwere Lkw steigern den Wert durch redundante Stromversorgungen und Anhängerschnittstellen-Kabelbäume. Pilotprojekte zur Automatisierung im Bergbau und in Häfen benötigen Sensor-Leitungssätze mit robusten Steckverbindern – eine aufkommende Nische für spezialisierte KMU.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Dominanz bleibt bestehen

OEM-Verträge deckten im Jahr 2024 einen Marktanteil von 84,71 % am indischen Automobil-Kabelbaum-Markt ab, während der Aftermarket bis 2030 eine bescheidene, aber zunehmend schnellere CAGR von 5,68 % verzeichnet.

Während lange Entwicklungszyklen und PPAP-Einreichungen eine Schutzbarriere für etablierte Akteure darstellen, eröffnet die Einführung von Nachrüstsätzen für Flottentelematik und ADAS einen neuen Umsatzstrom, der frei von der OEM-Aufsicht ist. Da das Durchschnittsalter der Fahrzeuge neun Jahre überschreitet, steigt die Nachfrage nach Ersatzteilen, was Händler dazu veranlasst, zunehmend modulare Teilkabelbäume zu bevorraten.

Geografische Analyse

Die Produktion konzentriert sich auf den Gürtel Chennai-Sriperumbudur, den Korridor Pune-Aurangabad und die Zone Sanand-Mandvi in Gujarat. Tamil Nadu allein beherbergt drei Yazaki-Werke und Aptivs 45-Millionen-USD-Linie für softwaredefinierten Cockpit-Bereich, die den Hafenzugang und ausgereifte Zulieferer-Ökosysteme nutzt. Maharashtras Automobil-Hub profitiert von etablierten Druckguss- und Elektronikzulieferern der Stufe II, die eine schnelle Prototypenentwicklung und Kleinserienzertifizierung ermöglichen. Gujarat bietet SEZ-Anreize und die Nähe zum Hafen Mundra, was die Exportvorlaufzeiten für japanische und europäische OEM-Programme erheblich verkürzt.

Der Bengaluru-Cluster in Karnataka verbindet IT-Talente mit der Komponentenfertigung und ist damit ideal für die Entwicklung von Hochgeschwindigkeits-Datenleitungssätzen und die Cybersicherheitsvalidierung gemäß AIS 189. Haryana unterstützt Premium-Pkw-Marken rund um Gurugram und verlangt Backbones mit höheren Datenraten sowie ADAS-Sensor-Leitungssätze. Aufstrebende Städte der Stufe III wie Hosur und Sanand ziehen arbeitsintensive Crimpbetriebe an, was das Risiko streut, aber Qualitätskontrollherausforderungen mit sich bringt.

Die geografische Clusterbildung reduziert den Logistikaufwand, erhöht jedoch die Anfälligkeit für lokale Schocks wie den Halbleitermangel 2024, der mehrere Montagelinien gleichzeitig stilllegte. Politische Entscheidungsträger erwägen nun Mehrknoten-Lieferantenentwicklungsprogramme, um das Risiko zu diversifizieren, ohne Skaleneffekte aufzugeben. Exportchancen weiten sich aus, da indische Werke globale Q1-Auszeichnungen von Toyota, Stellantis und VW erhalten, was die steigende Qualitätsparität mit ASEAN-Wettbewerbern belegt.

Wettbewerbslandschaft

Der indische Automobil-Kabelbaum-Markt weist eine moderate Konzentration auf, wobei internationale Konzerne und inländische Hersteller im Wettbewerb stehen. Motherson Sumi behauptet die Marktführerschaft durch die Belieferung großer Automobilhersteller über seine weitreichenden Produktionsanlagen. Die japanischen Unternehmen Yazaki und Sumitomo Electric bieten Just-in-time-Fertigungslösungen an, während Aptiv auf elektrische Systemarchitekturen spezialisiert ist. Inländische Hersteller erweitern ihre Kapazitäten durch technische Kooperationen, um in höherwertige Marktsegmente einzutreten[3]„Investorenpräsentation 2024,”, Aptiv PLC, aptiv.com.

Die strategische Differenzierung hängt von drei Hebeln ab: Automatisierung, Materialexpertise und Softwareintegration. Marktführer setzen Laser-Drahtmarkierung, Ultraschallschweißen und integrierte Bildinspektion ein, um Nacharbeit zu reduzieren und dem Arbeitskräftemangel zu begegnen. Pioniere bei Aluminium und CCA sichern sich Kostenführerschaft angesichts der Kupferinflation. Darüber hinaus gewinnen Zulieferer, die Cybersicherheitsprotokolle in Kabelbaum-Steuergeräte einbetten, frühzeitig Glaubwürdigkeit, da AIS 189 in Kraft tritt.

Fusionen und Übernahmen sowie Joint Ventures prägen die Entwicklungen in den Jahren 2024–2025. Die Anteilsveräußerung von Sumitomo an Samvardhana Motherson und Aptivs Abspaltungsplan für seine Einheit Elektrische Verteilungssysteme könnten die Verhandlungsmacht gegenüber OEMs neu gestalten. Investoren wie Aavishkaar Capital leiten Mittel in vorgelagerte Metallverarbeitungsunternehmen, was die Ausweitung der Lieferkette über das Schneiden und Crimpen von Drähten hinaus unterstreicht.

Marktführer der indischen Automobil-Kabelbaum-Branche

Yazaki India Pvt Ltd

Lear Corporation

Minda Corporation Limited

Aptiv PLC

Motherson Sumi Wiring India Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Samvardhana Motherson International Limited (SAMIL) hat die Genehmigung des Vorstands für einen Joint-Venture-Vertrag mit dem südkoreanischen Unternehmen Egtronics Co., Ltd. erhalten. Gemäß der Vereinbarung wird SAMIL einen kontrollierenden Anteil von 51 % halten, während Egtronics die verbleibenden 49 % besitzt. Diese Zusammenarbeit befähigt SAMILs Kabelbaum-Division, fortschrittliche Leistungselektroniklösungen zu liefern, die auf die wachsenden Anforderungen sauberer Mobilität eingehen, einschließlich Elektro- und Wasserstofffahrzeuge, mit ausdrücklichem Fokus auf den Nutzfahrzeugmarkt.

- April 2025: Yazaki hat eine Partnerschaft mit Horizon Industrial Parks geschlossen, um eine 316.000 Quadratfuß große Kabelbaum-Fertigungsanlage in Chengalpattu, Chennai, zu errichten. Das neue Werk soll Yazakis Produktionskapazitäten ausbauen und seine Präsenz im Automobilkomponentensektor stärken. Diese strategische Expansion entspricht der wachsenden Nachfrage nach Automobil-Kabelbäumen in der Region und unterstreicht Yazakis Engagement für seine Kunden auf dem indischen Markt.

Berichtsumfang des indischen Automobil-Kabelbaum-Marktes

| Zündsystem |

| Lade- und Stromversorgungssystem |

| Antriebsstrang und Triebstrang (Verbrennungsmotor) |

| Hochspannungs-Traktionskabelbaum (xEV) |

| Infotainment, Cockpit und Telematik |

| ADAS und Sicherheitssteuerung |

| Karosserie, Beleuchtung und Fahrzeugkomfort |

| Kupfer |

| Aluminium |

| Niederspannung (unter 60 V) |

| Hochspannung (60 – 1.000 V) |

| Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge |

| Plug-in-Hybrid- und Hybridfahrzeuge |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Lkw und Busse |

| Erstausrüster (OEM) |

| Aftermarket |

| Nach Anwendung | Zündsystem |

| Lade- und Stromversorgungssystem | |

| Antriebsstrang und Triebstrang (Verbrennungsmotor) | |

| Hochspannungs-Traktionskabelbaum (xEV) | |

| Infotainment, Cockpit und Telematik | |

| ADAS und Sicherheitssteuerung | |

| Karosserie, Beleuchtung und Fahrzeugkomfort | |

| Nach Leitermaterial | Kupfer |

| Aluminium | |

| Nach Nennspannung | Niederspannung (unter 60 V) |

| Hochspannung (60 – 1.000 V) | |

| Nach Antriebsart | Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge | |

| Plug-in-Hybrid- und Hybridfahrzeuge | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Schwere Lkw und Busse | |

| Nach Vertriebskanal | Erstausrüster (OEM) |

| Aftermarket |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Automobil-Kabelbaum-Markt im Jahr 2025?

Er wird im Jahr 2025 auf 1,75 Milliarden USD geschätzt, mit einer prognostizierten CAGR von 3,81 % bis 2030.

Welches Segment wächst in den nächsten fünf Jahren am schnellsten?

Hochspannungs-Traktionskabelbäume verzeichnen mit 5,26 % die höchste CAGR, da die Elektrofahrzeugvolumina steigen.

Warum gewinnen Aluminiumleiter Marktanteile?

OEMs setzen Aluminium und CCA ein, um das Gewicht zu reduzieren und der Kupferpreisvolatilität entgegenzuwirken, was ein Wachstumstempo von 6,41 % für Leichtmetalle antreibt.

Wie wirken sich staatliche Anreize auf Zulieferer aus?

FAME II und das PLI-Programm fördern die lokale Produktion von Hochspannungsleitungssätzen und ziehen ausländische Investitionen in neue indische Werke an.

Was hält den Wettbewerb trotz vieler Marktteilnehmer moderat?

OEM-Qualifizierungsbarrieren, kapitalintensive Hochspannungswerkzeuge und lange Programmlaufzeiten schützen etablierte Anbieter und begrenzen gleichzeitig den Markteintritt neuer Wettbewerber.

Seite zuletzt aktualisiert am: