Größe und Marktanteil des indischen Automobil-Kameramarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

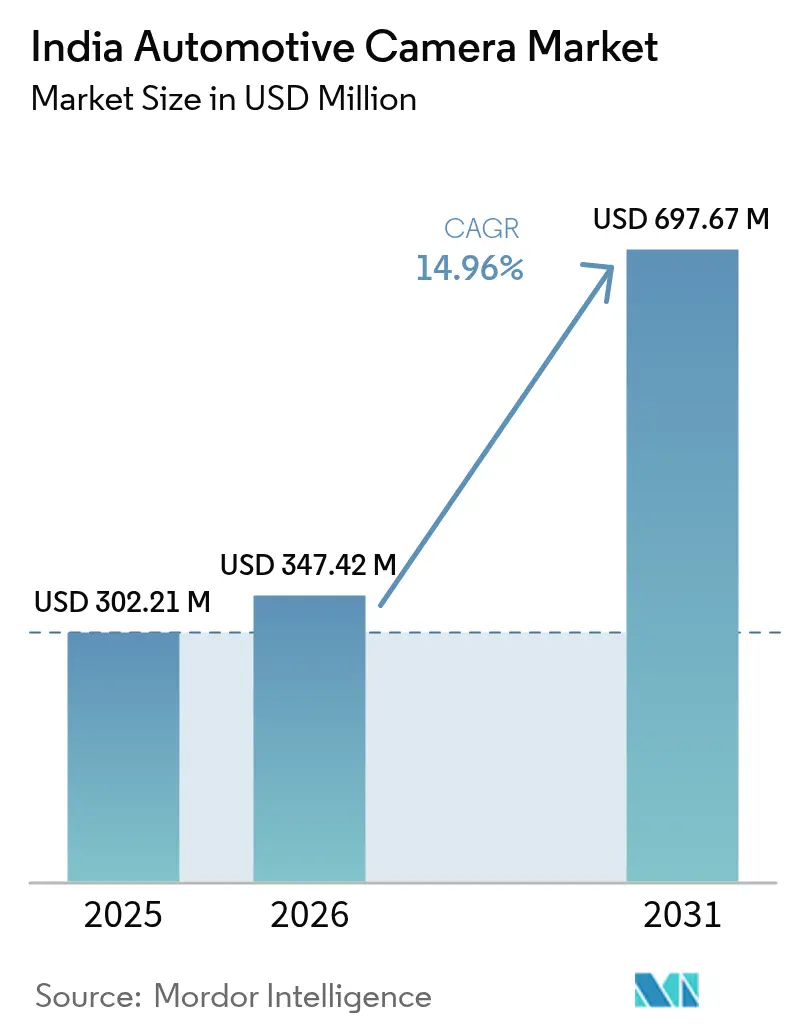

| Marktgröße im Basisjahr (2025) | 302.21 Millionen US-Dollar |

| Marktgröße (2026) | 347.42 Millionen US-Dollar |

| Marktgröße (2031) | 697.67 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.96% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Automobil-Kameramarktes durch Mordor Intelligence

Die Marktgröße des indischen Automobil-Kameramarktes wurde im Jahr 2025 auf USD 302,21 Millionen geschätzt und wird voraussichtlich von USD 347,42 Millionen im Jahr 2026 auf USD 697,67 Millionen bis 2031 wachsen, bei einer CAGR von 14,96 % während des Prognosezeitraums (2026–2031). Dieses robuste Wachstum beruht auf einer Kombination aus Sicherheitsvorschriften, Fertigungsanreizen und Verbrauchernachfrage, die Indien zu einem wichtigen Produktions- und Einführungszentrum für fahrzeugmontierte Kameras macht. Strengere AIS-150- und Bharat-NCAP-Vorschriften, der Boom bei Premium-Schräghecklimousinen und SUVs sowie sinkende CMOS-Kosten halten die Stückzahlen auch in preissensitiven Segmenten weiter steigen. OEMs führen die Einführung an, da integrierte Kameras die Einhaltung von Vorschriften vereinfachen, während Lokalisierungsrichtlinien Währungs- und Logistikrisiken reduzieren. Die Wettbewerbsintensität bleibt ausgewogen, da globale Tier-1-Zulieferer mit indischen Lieferanten zusammenarbeiten, um den lokalen Anteil zu erhöhen und Devisenschwankungen standzuhalten.

Wichtigste Erkenntnisse des Berichts

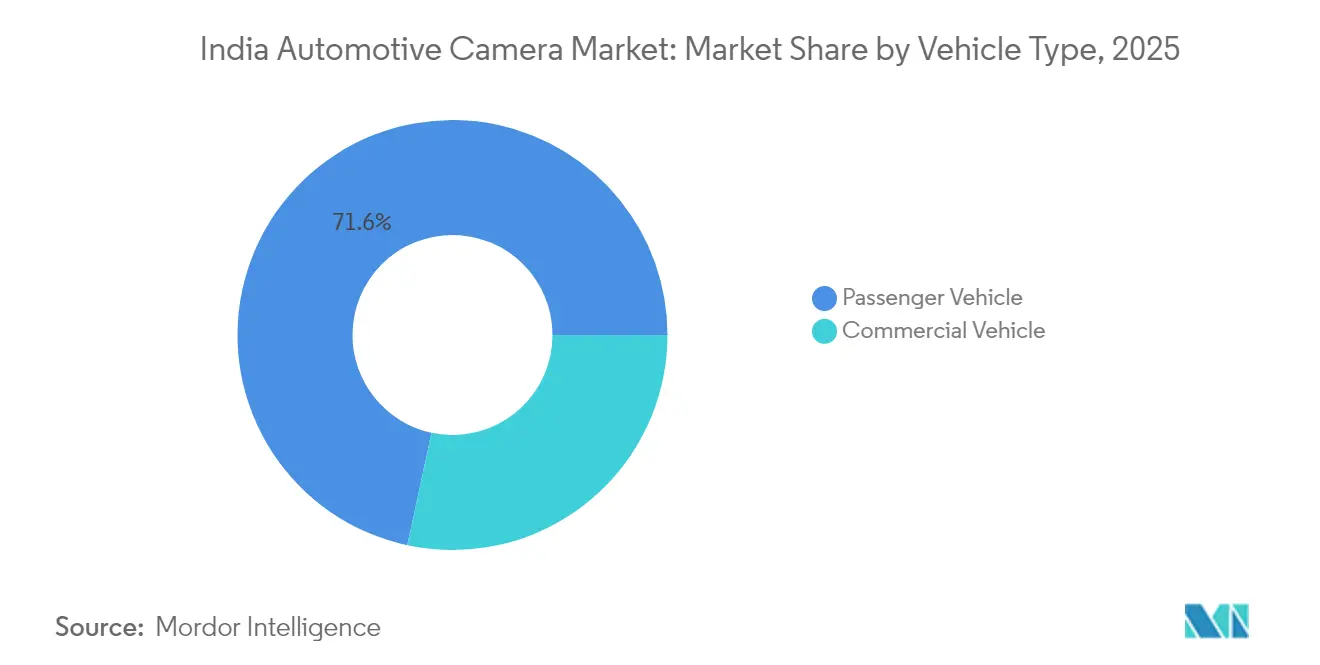

- Nach Fahrzeugtyp dominierten Personenkraftwagen den indischen Automobil-Kameramarkt mit einem Anteil von 71,63 % im Jahr 2025, während Nutzfahrzeuge voraussichtlich bis 2031 mit einer CAGR von 16,98 % wachsen werden.

- Nach Kameratyp entfielen 62,74 % des indischen Automobil-Kameramarktes im Jahr 2025 auf Sichtkameras; Sensorkameras werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 18,12 % wachsen.

- Nach Anwendung entfielen Park- und Rundumsichtsysteme auf 56,95 % des indischen Automobil-Kameramarktes im Jahr 2025, während ADAS-Anwendungen bis 2031 voraussichtlich mit einer CAGR von 17,29 % wachsen werden.

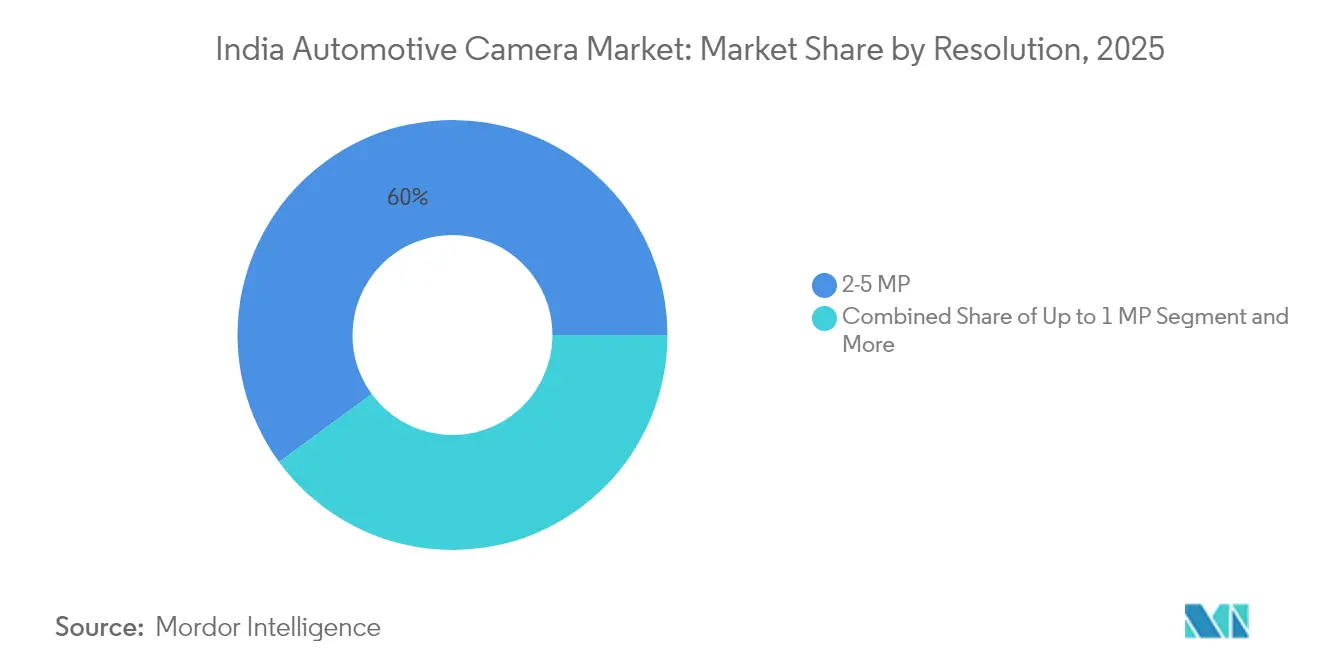

- Nach Auflösung hielt das 2–5-MP-Segment im Jahr 2025 einen Anteil von 60,05 % am indischen Automobil-Kameramarkt, während Kameras mit mehr als 5 MP in den nächsten fünf Jahren voraussichtlich eine CAGR von 16,85 % verzeichnen werden.

- Nach Vertriebskanal dominierten OEM-Erstausrüstungslösungen den indischen Automobil-Kameramarkt mit einem Anteil von 80,62 % im Jahr 2025; das Nachrüstmarktsegment wird voraussichtlich bis 2031 eine CAGR von 15,84 % verzeichnen.

- Nach Montageposition entfielen Rücksichtmodule auf 51,21 % des indischen Automobil-Kameramarktes im Jahr 2025, während Frontsichtkameras im Zeitraum 2026–2031 für eine CAGR von 16,72 % positioniert sind.

- Nach Region kontrollierte Nordindien im Jahr 2025 einen Anteil von 36,29 % am indischen Automobil-Kameramarkt, während Südindien bis 2031 voraussichtlich eine CAGR von 16,63 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Automobil-Kameramarktes

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strengere AIS-150- und Bharat-NCAP-Sicherheitsvorschriften | +3.2% | National, frühzeitiger Vorsprung in Nord- und Westindien | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Einparkhilfe und ADAS | +2.8% | Metropolen und städtische Tier-1-Zentren | Kurzfristig (≤ 2 Jahre) |

| Mengenwachstum bei Premium-Schräghecklimousinen und SUVs | +2.4% | National, am stärksten in Nord- und Westindien | Mittelfristig (2–4 Jahre) |

| Sinkende CMOS-Kosten und lokalisierte Lieferketten | +2.1% | Fertigungszentren in Süd- und Westindien | Langfristig (≥ 4 Jahre) |

| PLI-Anreize für inländische Kameramodulproduktion | +1.9% | Süd-, West- und selektives Nordindien | Langfristig (≥ 4 Jahre) |

| Nutzungsbasierte Versicherungsanalysen | +1.3% | Städtische Märkte im gesamten Land | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere AIS-150- und Bharat-NCAP-Sicherheitsvorschriften

Regulatorische Rahmenbedingungen gestalten den indischen Automobil-Kameramarkt um, da AIS-150 ab 2026 elektronische Stabilitätskontrolle und fortschrittliche Bremssysteme in allen Fahrzeugkategorien vorschreibt. Bharat-NCAP-Bewertungen sind direkt mit kameragestütztem ADAS verknüpft, was Mahindra, Hyundai und Tata veranlasst, Level-2-Funktionen in Mittelklasse-Ausstattungen einzubauen, um höhere Bewertungen zu erzielen[1]„Bharat NCAP zur Förderung sichererer Fahrzeuge,”, Büro für Presseinformationen, pib.gov.in. Stufenweise Zeitpläne helfen Unternehmen, Investitionen zu verteilen, doch kleine OEMs haben mit Zertifizierungskosten zu kämpfen, die letztlich Lieferanten mit nachgewiesenen Sicherheitsnachweisen begünstigen. Das Bewusstsein der Verbraucher wächst, da NCAP-Sternebewertungen im Showroom-Marketing auftauchen und die Kameranachfrage im ganzen Land verstärken.

Steigende Nachfrage nach Einparkhilfe- und Rundumsichtfunktionen

Da städtische Gebiete mit Staus und schwindenden Parkplätzen zu kämpfen haben, besteht ein wachsendes Interesse an kamerabasierten Fahrerassistenzsystemen. Technologien wie Einparkhilfen und Rundumsichtkameras sind besonders in Premium-Fahrzeugen sehr gefragt, die mittlerweile über ausgefeilte Mehrkamera-Systeme zur Navigation auf engen Stadtstraßen verfügen. Unterdessen machen preisgünstige Rücksichtkameras auf dem Nachrüstmarkt Furore, wobei viele Fahrer ältere Fahrzeuge für eine bessere Sicht nachrüsten. Der Anstieg parkbezogener Versicherungsschäden unterstreicht die wachsende Abhängigkeit der Verbraucher von diesen visuellen Hilfsmitteln und festigt ihre Präsenz in verschiedenen Fahrzeugsegmenten.

Sinkende CMOS-Kamerakosten und lokalisierte Lieferketten

Sinkende Modulkosten, getrieben durch niedrigere Halbleiterpreise und erhöhte Produktion, ermöglichen es Automobilherstellern, Kamerasysteme in erschwingliche Fahrzeuge zu integrieren. Dies macht fortschrittliche Sicherheits- und Komfortfunktionen in Einstiegsmodellen immer verbreiteter. Hersteller verkürzen Lieferzeiten und qualifizieren sich durch strategische Partnerschaften für staatliche produktionsgekoppelte Anreize. Beispielsweise erhöht die Vision-Systems-Division von Motherson Sumi Systems den lokalen Anteil. Durch die stärkere Lokalisierung von Komponenten steigern diese Kooperationen die Effizienz und Wettbewerbsfähigkeit der Lieferkette in einem Markt, der zunehmend von politisch gesteuerten Fertigungszielen beeinflusst wird[2]„Geschäftsbericht 2025,”, Motherson Group, motherson.com. Eine tiefgreifende Lokalisierung dämpft Devisenschwankungen und fördert Zulieferer-Ökosysteme in Karnataka, Tamil Nadu und Maharashtra, wo Produktionscluster gedeihen.

Nutzungsbasierte Versicherungsanalysen mit Kameradaten

Versicherer nutzen Echtzeit-Fahrzeugaufnahmen zur Risikobewertung und bieten Flotten, die Kameras installieren, Prämienreduktionen von 10–15 % an. Die Versicherungsaufsichtsbehörde (Insurance Regulatory and Development Authority) befürwortet nun nutzungsbasierte Produkte, was bei Logistikflotten Interesse weckt, die doppelte Vorteile bei Sicherheit und Versicherungseinsparungen sehen. Datenschutzregeln gemäß dem Digitalen Datenschutzgesetz 2023 (Digital Personal Data Protection Act 2023) schreiben eine informierte Einwilligung vor, was Lieferanten dazu drängt, sichere Datenprotokolle zu entwickeln, die Vertrauen aufbauen, ohne das Wachstumspotenzial zu bremsen.

Analyse der Hemmnisse-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anfängliche Kostenaufschläge bei Fahrzeugen unter INR 10 Lakh | -1.8% | National, am stärksten in ländlichen und halbstädtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Extreme Klimabedingungen und Straßenstaubbedingungen | -1.4% | Nord- und Westindien während Monsun- und Staubsturmsaisons | Mittelfristig (2–4 Jahre) |

| Wechselkursabhängige Importabhängigkeit bei Bildsensoren | -1.1% | Landesweit mit konzentrierter Lieferkettenstruktur | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken der Verbraucher bei der Fahrzeuginnenraumüberwachung | -0.9% | Städtische Ballungsräume mit ausgeprägterem Datenschutzbewusstsein | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Extreme Klimabedingungen und Straßenstaubbedingungen beeinträchtigen Sensoren

Indische Sommer übersteigen 50 °C, der Monsun bringt Starkregen, und saisonale Staubstürme bedecken Windschutzscheiben. Diese extremen Bedingungen verursachen Kondensation in Kameragehäusen und beeinträchtigen die Elektronik[3]„Umweltbelastung von Automobil-Kameras,”, IEEE, ieeexplore.ieee.org. Besitzer vernachlässigen häufig die regelmäßige Reinigung, was zu Bildverlust führt, der das Vertrauen untergräbt. Lieferanten reagieren mit robusten IP-zertifizierten Einheiten und hydrophoben Beschichtungen, was die Stücklistenkosten erhöht und die Testzyklen in dedizierten Klimakammern verlängert.

Datenschutzbedenken der Verbraucher bei der Fahrzeuginnenraumüberwachung

Fahrerorientierte Kameras ermöglichen Müdigkeitserkennung und Versicherungsanalysen, werfen jedoch Fragen zum Schutz personenbezogener Daten auf. Städtische Käufer, insbesondere in technologieaffinen Städten, zögern, eine permanente Überwachung zu akzeptieren, was die Einführung in Personenkraftwagen verlangsamt. Das Digitale Datenschutzgesetz (Digital Personal Data Protection Act) schreibt Einwilligung und Datenspeicherbeschränkungen vor, sodass Lieferanten robuste Opt-in-Prozesse und Edge-Computing-Funktionen integrieren müssen, die einen Cloud-Upload nach Möglichkeit vermeiden, was die Designkomplexität und die Kosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Dominanz von Personenkraftwagen treibt die Marktexpansion voran

Personenkraftwagenmodelle erwirtschafteten 71,63 % des Umsatzes im Jahr 2025 und unterstreichen damit den Fokus des indischen Automobil-Kameramarktes auf Verbrauchersicherheitsfunktionen. Gewerbliche Flotten werden jedoch mit einer CAGR von 16,98 % wachsen, da Elektrifizierungsvorschriften und die Digitalisierung der Logistik eine obligatorische Überwachung vorantreiben. Die Nachfrage bei Personenkraftwagen korreliert mit steigendem verfügbarem Einkommen und technologischer Differenzierung, während Flottenoperatoren niedrigere Versicherungsprämien und reduzierte Unfallhaftung anstreben.

Gewerbliche Verkaufszyklen sind länger, doch durch Telematik verknüpfte Rabatte liefern einen schnellen ROI. OEM-Erstausrüstungslösungen vereinfachen die Einhaltung von Vorschriften und das Garantiemanagement für beide Segmente, obwohl Nachrüstungen für preisbewusste Spediteure, die ältere Lastkraftwagen aufrüsten, nach wie vor attraktiv sind. Die Kamera-Übernahmequoten bei Personenkraftwagen steigen mit jeder Modellüberarbeitung, angetrieben durch wettbewerbsintensive Markteinführungen von Mahindra, Hyundai und Tata, die nun grundlegendes ADAS unter INR 20 Lakh (~ USD 22.500) bündeln.

Nach Kameratyp: Beschleunigung der Sensortechnologie

Sichteinheiten hielten im Jahr 2025 einen Anteil von 62,74 % der Lieferungen, da Verbraucher die Einparkerleichterung priorisierten. Sensorkameras werden bis 2031 mit einer CAGR von 18,12 % wachsen, angetrieben durch Stereokonfigurationen, die Spurhalten und Kollisionsvermeidung unterstützen. Mono-Konfigurationen dominieren Einstiegsbaustufen dank niedrigerer Kosten, während Stereo-Plattformen in Premium-Crossovern mit Level-2-Assistenz auftauchen.

Die Marktgröße des indischen Automobil-Kameramarktes für Sensormodule wächst, da Prozessoren im Preis sinken und Bildverarbeitungsalgorithmen effizient auf Fahrzeugsteuergeräten laufen. Die Upgrade-Komplexität schafft Kalibrierungsserviceeinnahmen für Werkstätten und verschafft softwarezentrierten Lieferanten einen neuen Vorteil. Sichtkameras bleiben relevant, verlieren jedoch Marktanteile, da NCAP-gesteuerte Vorschriften für aktive Sicherheit von Premium- auf Mittelklasse-Ausstattungen übergehen.

Nach Anwendung: ADAS entwickelt sich zum Wachstumsführer

Parken und Rundumsicht hielten im Jahr 2025 einen Anteil von 56,95 %, da Rangiergefahren für Stadtfahrer weiterhin im Vordergrund stehen. Dennoch wird ADAS mit einer CAGR von 17,29 % wachsen, da OEMs Kollisionswarnung, automatische Notbremsung und Spurverlassenswarnsysteme ausbauen, um Sternbewertungsanforderungen zu erfüllen.

Die Fahrerüberwachung gewinnt bei Flotten an Bedeutung, obwohl Datenschutzsensitivität die Einführung in Personenkraftwagen dämpft. Die Anwendungsmischung unterstreicht eine Entwicklung von der passiven Sichterfassung hin zur aktiven Risikoprävention und bewegt den indischen Automobil-Kameramarkt in Richtung höherwertiger Inhalte mit inkrementellen Softwareeinnahmeströmen.

Nach Auflösung: Höhere Auflösung treibt die Premium-Einführung voran

Kameras mit 2–5 MP hatten im Jahr 2025 einen Anteil von 60,05 % der Volumina und boten eine Balance aus Bildqualität und Kosten. Einheiten über 5 MP werden mit einer CAGR von 16,85 % wachsen, da die ADAS-Logik präzise Daten über größere Entfernungen benötigt. Teile mit unter 1 MP verschwinden, außer in günstigen Rücksichtsätzen für Kleinwagen.

Hochauflösende Bilder erfordern leistungsfähigere SoCs und höhere thermische Auslegungsmargen, und Chiphersteller bieten nun automotive-taugliche ISP-Pakete an. Produktionslinien rüsten Optiken und Reinraumprozesse auf, um engere Toleranzen zu erfüllen, was die Stückpreisunterschiede schrittweise senkt und die HD-Einführung über das Preissegment verbreitet.

Nach Vertriebskanal: OEM-Integration dominiert

Die OEM-Erstausrüstung erfasste im Jahr 2025 80,62 % der Lieferungen und beweist, dass die werkseitige Integration bei Garantie- und Kalibrierungsqualität gewinnt. Nachrüstmarkt-Kits werden dennoch eine CAGR von 15,84 % verzeichnen, hauptsächlich Rücksichtsätze, die über Zubehörhandelsketten an Besitzer verkauft werden, die eine kostengünstige Compliance suchen.

Komplexe ADAS-Nachrüstungen bleiben eine Nische, da sie Netzwerkzugang, Codierung und präzise Ausrichtung erfordern, die nur Werke garantieren können. Da OEMs Kameras in mittleren Ausstattungen standardisieren, verringern Skaleneffekte die Preislücke zum Nachrüstmarkt und konsolidieren die Marktanteile weiter.

Nach Montageposition: Frontsichtsysteme gewinnen an Dynamik

Rücksichtmodule hielten im Jahr 2025 einen Anteil von 51,21 %, unterstützt durch Park- und Nutzfahrzeugvorschriften. Frontsichteinheiten werden mit einer CAGR von 16,72 % parallel zum ADAS-Wachstum wachsen, das eine Vorwärtserkennung vorschreibt. Seiten- und Innenraumpositionierungen bedienen jeweils Nischen für Toter-Winkel-Überwachung und Fahrerermüdungserkennung, bleiben jedoch kleinere Schichten des indischen Automobil-Kameramarktes.

Frontsensoren erfordern aerodynamische Gehäuse und beheizte Linsenschutzvorrichtungen für Monsunresistenz, was Spezialkomponentenhersteller anzieht. Innenraumkameras stehen unter Datenschutzprüfung, finden aber bei gewerblichen Flotten Anklang, wo Compliance-Anforderungen überwiegen.

Geografische Analyse

Nordindien erwirtschaftete im Jahr 2025 36,29 % des Umsatzes dank Clustern in Haryana und Uttar Pradesh, die bedeutende OEMs wie Maruti Suzuki und Honda beherbergen. Die Nähe zur Nationalen Hauptstadtregion beschleunigt Designiterationen und bringt Lieferantendichte, die Logistikkosten senkt. Saisonale Staubstürme und Temperaturschwankungen testen die Robustheit der Kameras, doch robuste Servicenetzwerke begrenzen Ausfallzeiten.

Südindien wird bis 2031 mit einer CAGR von 16,63 % alle Regionen übertreffen. Karnatakas Elektronikgürtel und Tamil Nadus Autokorridor ziehen Kamera-F&E-Investitionen an, verankert durch Ingenieurtalente lokaler Institute. Bangalore und Chennai fungieren als Validierungszentren, in denen globale Tier-1-Zulieferer ADAS-Algorithmen für indische Straßen anpassen und die Position des indischen Automobil-Kameramarktes als exportfähiges Technologiezentrum stärken.

Westindien nutzt Maharashtras Fertigungsbasis und Gujarats Hafenzugang, um den Komponentenfluss und den Export von Fertigfahrzeugen zu sichern. Staatliche Anreize locken neue Fabriken an, und ein umfangreiches Lieferantenpool unterstützt komplexe Kamerabaugruppen. Ost- und Nordostregionen sind heute noch klein, aber steigendes Fahrzeugbesitzaufkommen und Autobahnausbau werden neue Wachstumswege für Kameraanbieter öffnen, die unterversorgte Gebiete im Visier haben.

Wettbewerbslandschaft

Der indische Automobil-Kameramarkt ist mäßig konzentriert, da die fünf größten Akteure nahezu 45 % des Umsatzes auf sich vereinen. Bosch, Continental und Valeo wenden jahrzehntelange ADAS-Expertise an und nutzen Partnerschaften für die lokale Produktion. Boschs Absichtserklärung mit Tata Electronics unterstreicht tiefere Halbleiterwurzeln. Gleichzeitig hebt Continentals neue Identität als Aumovio softwaredefinierte Fahrzeuge und kamerazentrierte Sicherheit hervor. Valeo skaliert seine Fish-Eye-Architektur für Kompaktwagen, um Kostenziele zu erfüllen.

Inländische Marktführer nutzen PLI-Mittel, um Technologielücken zu schließen. Motherson Sumi Systems fördert lokalisierten Inhalt und Eyetracking-Module, während Uno Minda die Elektronikkapazität für Elektro- und Verbrennungsmotorlinien erweitert. Wettbewerbshebel umfassen härtere Klimavalidierung, niedrigere Gesamtkosten und schnellere Homologationszyklen. Freier Raum verbleibt bei flottenorientierter Fahrerüberwachung und Nachrüst-Lösungen für den Versicherungsmarkt. Die technologische Konvergenz lädt Chiphersteller und Smartphone-Kameraanbieter ein, die fortschrittliche Bildgebungs-IP anbieten, und fördert Allianzen wie Magnas Kooperation mit NVIDIA, die auf hochleistungsfähige ADAS-Roadmaps abzielt.

Regulatorische Zertifizierungen ermöglichen es bestimmten Lieferanten, NCAP-konforme Systeme pünktlich zu liefern, was ihnen einen Wettbewerbsvorteil verschafft. Diese Differenzierung verdrängt kleinere Marktteilnehmer oft in Nischenpositionen oder Tier-2-Rollen, da ihnen möglicherweise die Ressourcen oder das Fachwissen fehlen, um strenge Zertifizierungsanforderungen zu erfüllen.

Marktführer der indischen Automobil-Kamerabranche

Continental AG

Magna International Inc

Robert Bosch GmbH

Valeo SA

Autoliv Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Tata Electronics und Bosch unterzeichneten eine Absichtserklärung zur Erkundung einer gemeinsamen Fertigung von Automobil-Elektronik, wie z. B. Kameramodulen, die auf indische Initiativen zugeschnitten sind. Diese Partnerschaft zielt darauf ab, Boschs Expertise in der Automobiltechnologie und Tata Electronics' Fertigungskapazitäten zu nutzen, um die wachsende Nachfrage nach fortschrittlicher Automobil-Elektronik in Indien zu unterstützen. Die Zusammenarbeit soll zur Entwicklung lokalisierter Lösungen beitragen und damit dem Impuls der indischen Regierung zur Eigenständigkeit in der Fertigung im Rahmen der Initiative „Make in India” entsprechen.

- Januar 2024: Maruti Suzuki plant eine Investition von INR 3,5 Milliarden in Gujarat und markiert damit die Errichtung seines zweiten Automobilwerks. Mit einer ehrgeizigen Jahreskapazität von 1 Million Einheiten soll die neue Anlage im Geschäftsjahr 2028–29 den Betrieb aufnehmen. Dieser Schritt wird Maruti Suzukis Produktionskapazität in Gujarat auf robuste 2 Millionen Einheiten jährlich effektiv verdoppeln. Bemerkenswert ist, dass diese Expansion maßgeblich durch eine steigende Nachfrage nach Funktionen wie Fahrzeugkameras in Marutis vielfältiger Modellpalette angetrieben wird, und nicht durch Produktionsverzögerungen.

Berichtsumfang des indischen Automobil-Kameramarktes

Der indische Automobil-Kameramarkt deckt die neuesten Trends und technologischen Entwicklungen im Automobil-Kameramarkt, die Nachfrage nach Fahrzeugtyp, Kameratyp, Anwendungstyp sowie den Anteil der wichtigsten Marktteilnehmer ab.

| Personenkraftwagen | Schräghecklimousine |

| Limousine | |

| Sport Utility Vehicle und Mehrzweckfahrzeug | |

| Nutzfahrzeug | Leichtes Nutzfahrzeug |

| Mittelschweres und schweres Nutzfahrzeug |

| Sichtkamera | |

| Sensorkamera | Mono |

| Stereo |

| ADAS |

| Parken und Rundumsicht |

| Fahrerüberwachung |

| Bis zu 1 MP |

| 2–5 MP |

| Über 5 MP |

| OEM-Erstausrüstung |

| Nachrüstmarkt |

| Frontsicht |

| Rücksicht |

| Seitensicht |

| Innenraum/Fahrzeuginnenraum |

| Nord |

| Süd |

| West |

| Ost und Nordost |

| Nach Fahrzeugtyp | Personenkraftwagen | Schräghecklimousine |

| Limousine | ||

| Sport Utility Vehicle und Mehrzweckfahrzeug | ||

| Nutzfahrzeug | Leichtes Nutzfahrzeug | |

| Mittelschweres und schweres Nutzfahrzeug | ||

| Nach Kameratyp | Sichtkamera | |

| Sensorkamera | Mono | |

| Stereo | ||

| Nach Anwendung | ADAS | |

| Parken und Rundumsicht | ||

| Fahrerüberwachung | ||

| Nach Auflösung | Bis zu 1 MP | |

| 2–5 MP | ||

| Über 5 MP | ||

| Nach Vertriebskanal | OEM-Erstausrüstung | |

| Nachrüstmarkt | ||

| Nach Montageposition | Frontsicht | |

| Rücksicht | ||

| Seitensicht | ||

| Innenraum/Fahrzeuginnenraum | ||

| Nach Region | Nord | |

| Süd | ||

| West | ||

| Ost und Nordost | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert des indischen Automobil-Kameramarktes im Jahr 2026?

Der Markt ist im Jahr 2026 mit USD 347,42 Millionen bewertet.

Wie schnell wird der Umsatz bis 2031 wachsen?

Der Umsatz wird voraussichtlich auf USD 697,67 Millionen steigen, was eine CAGR von 14,96 % im Zeitraum 2026–2031 widerspiegelt.

Welcher Kameratyp wächst am schnellsten?

Sensorkameras werden bis 2031 mit einer CAGR von 18,12 % wachsen.

Welche Region ist der am schnellsten wachsende Markt?

Südindien ist dank starker Elektronik-Ökosysteme auf Kurs für eine CAGR von 16,63 %.

Welche Fahrzeugklasse verwendet heute die meisten Kameras?

Personenkraftwagen machen 71,63 % der Lieferungen im Jahr 2025 aus.

Seite zuletzt aktualisiert am: