Größe und Marktanteil des indischen Marktes für ästhetische Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

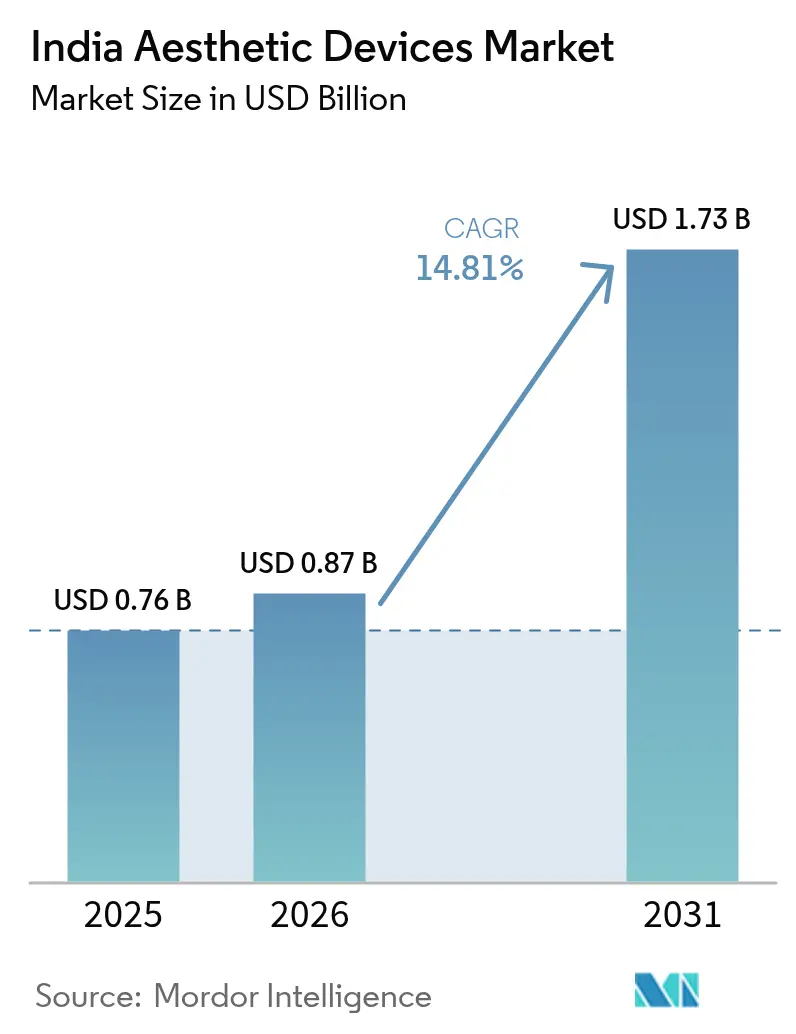

| Marktgröße im Basisjahr (2025) | 0.76 Milliarden US-Dollar |

| Marktgröße (2026) | 0.87 Milliarden US-Dollar |

| Marktgröße (2031) | 1.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.81% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für ästhetische Geräte von Mordor Intelligence

Die Marktgröße des indischen Marktes für ästhetische Geräte wird für 2025 auf USD 0,76 Milliarden, für 2026 auf USD 0,87 Milliarden prognostiziert und soll bis 2031 USD 1,73 Milliarden erreichen, mit einer CAGR von 14,81 % von 2026 bis 2031.

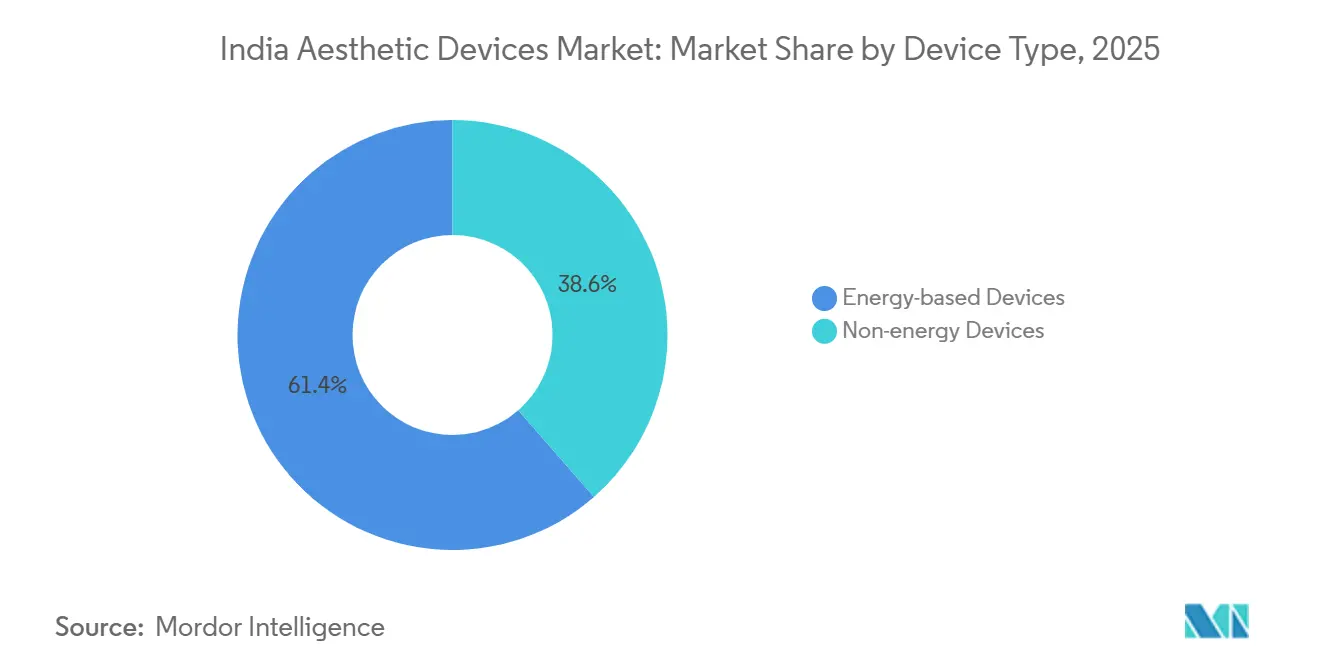

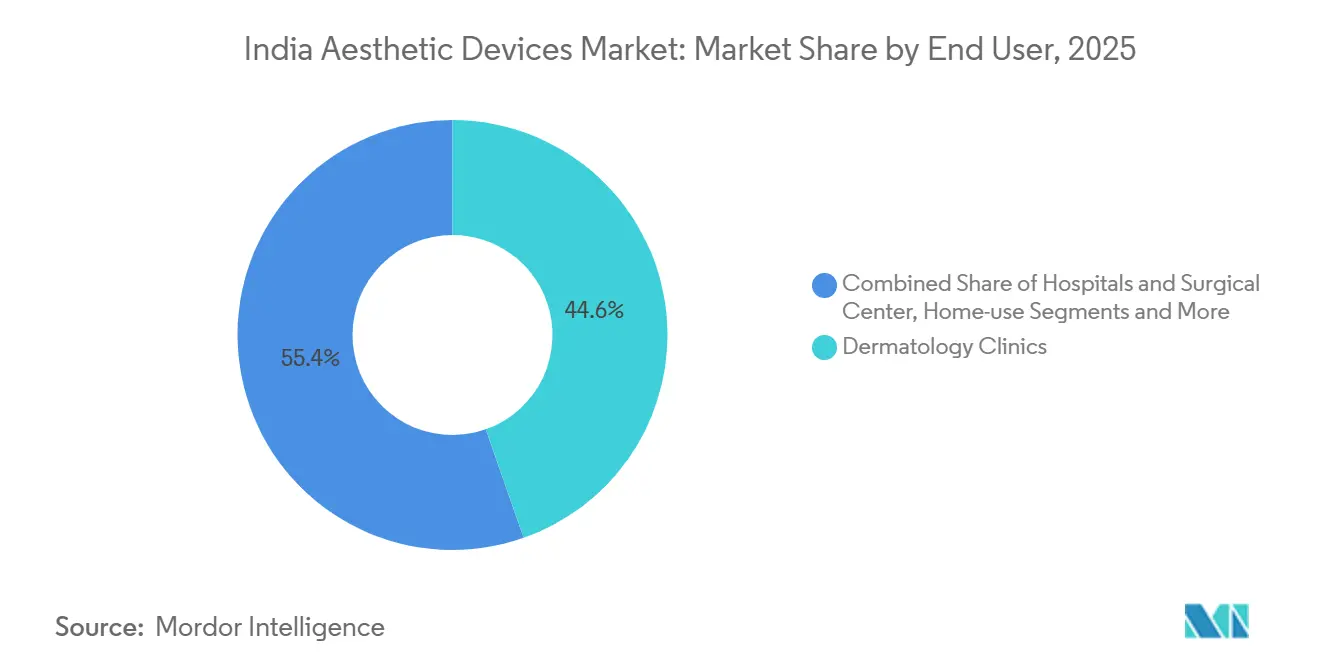

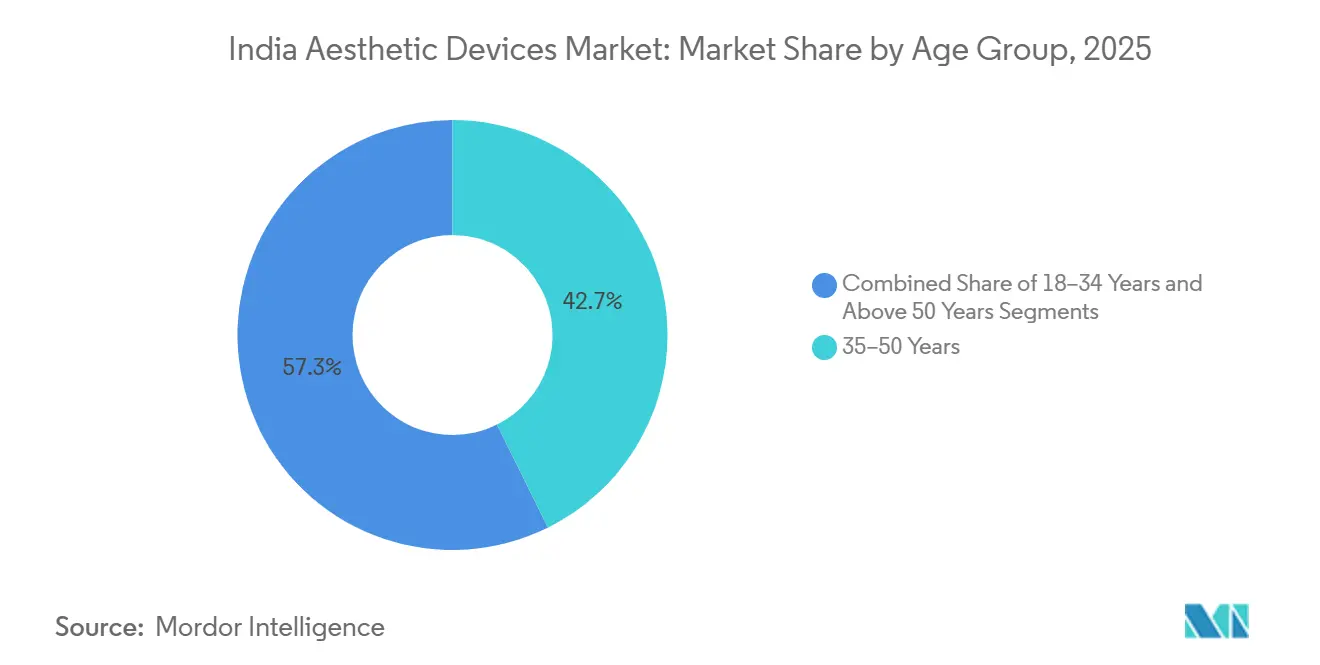

Ein günstiges demografisches Profil, steigende verfügbare Einkommen und das produktionsbezogene Anreizprogramm (PLI) der Regierung, das bis 2025 22 neue Medizintechnikwerke genehmigte, beschleunigen die lokale Fertigungskapazität.[1]CDSCO, "Medizinprodukteverordnung 2017 und Klassifizierungsrichtlinien," cdsco.gov.in Energiebasierte Systeme hielten 2025 einen Anteil von 61,43 %, doch nicht-energiebasierte Plattformen wie dermale Füller und Injektionsmittel sollen dank kürzerer Eingriffe und minimaler Ausfallzeiten jährlich um 16,67 % wachsen, was sie für zeitlich eingeschränkte Fachleute attraktiv macht. Haarentfernungsanwendungen generierten 23,75 % des Umsatzes im Jahr 2025, während Körperformungs- und Cellulite-Reduktionsgeräte auf dem Weg zu einer CAGR von 17,01 % sind, unterstützt durch Hochfrequenz- (HF) und hochintensiven fokussierten Ultraschall- (HIFU) Technologien, die Fett ohne Operation reduzieren. Dermatologiekliniken dominierten den Endnutzerumsatz mit einem Anteil von 44,62 %, aber Heimgeräte steigen mit einer CAGR von 18,89 % an, da der elektronische Handel den Zugang erweitert. Männliche Eingriffe machen zwar nur 16,86 % des Volumens aus, wachsen aber jährlich um 15,85 %, da die Erwartungen an das äußere Erscheinungsbild am Arbeitsplatz steigen, und die Altersgruppe der 18- bis 34-Jährigen wächst jährlich um 16,83 % auf der Grundlage einer durch soziale Medien befeuerten „Tweakment”-Kultur.

Wichtigste Erkenntnisse des Berichts

- Nach Gerätetyp führten energiebasierte Systeme mit 61,43 % des Marktanteils des indischen Marktes für ästhetische Geräte im Jahr 2025, während nicht-energiebasierte Plattformen bis 2031 voraussichtlich mit einer CAGR von 16,67 % wachsen werden.

- Nach Anwendung wird die Körperformung und Cellulite-Reduktion bis 2031 voraussichtlich mit einer CAGR von 17,01 % wachsen und damit die bisherigen Wachstumsraten der Haarentfernung übertreffen.

- Nach Endnutzer hielten Dermatologiekliniken im Jahr 2025 einen Umsatzanteil von 44,62 %, während Heimgeräte die höchste prognostizierte CAGR von 18,89 % bis 2031 aufweisen.

- Nach Geschlecht entfielen im Jahr 2025 83,14 % des Anteils auf weibliche Patientinnen, doch die männliche Nachfrage wächst im Zeitraum 2026–2031 mit einer CAGR von 15,85 %.

- Nach Altersgruppe erfasste die Kohorte der 35- bis 50-Jährigen im Jahr 2025 42,68 % der Marktgröße des indischen Marktes für ästhetische Geräte, während das Segment der 18- bis 34-Jährigen bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 16,83 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für ästhetische Geräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Steigende verfügbare Einkommen und Schönheitsbewusstsein | +2.5% | Metropolen und Städte der ersten Kategorie wie Delhi NCR, Mumbai, Bengaluru, Hyderabad, Chennai, Pune | Mittelfristig (2–4 Jahre) |

| Medizintourismus und Boom im Premium-Wellnessbereich | +2.0% | Delhi NCR, Mumbai, Bengaluru, Chennai; Ausstrahlungseffekte in Goa, Kerala, Rajasthan | Langfristig (≥4 Jahre) |

| Technologische Fortschritte bei energiebasierten und KI-Geräten | +2.8% | National; früheste Einführung in Metropolkliniken mit Ausstrahlungseffekten in Städte der ersten Kategorie | Kurzfristig (≤2 Jahre) |

| Staatliches PLI-Programm für Medizintechnik | +1.8% | Fertigungszentren in Gujarat, Tamil Nadu, Karnataka, Maharashtra | Langfristig (≥4 Jahre) |

| Verlagerung zu nicht-invasiven Heimgeräten | +2.3% | Metropolen und Städte der ersten Kategorie; landesweit über den elektronischen Handel | Mittelfristig (2–4 Jahre) |

| Lokalisierung zur Verringerung der Importabhängigkeit | +1.5% | Gerätestandorte in Gujarat, Tamil Nadu, Karnataka; nationale Lieferkettenvorteile | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Bewusstsein für ästhetische Eingriffe

Städtische Verbraucher betrachten kosmetische Verschönerung als routinemäßige Gesundheitspflege und nicht als Eitelkeit – eine Wahrnehmungsverschiebung, die durch Prominentenempfehlungen und Erzählungen in sozialen Medien verstärkt wird. Indien belegt nun weltweit den zweiten Platz beim Rhinoplastikvolumen und den dritten Platz bei der Anzahl der Liposuktionen, was den Kliniken mehr Fallerfahrung verschafft, die zu weiterer Akzeptanz beiträgt. Die männliche Nachfrage nach Gynäkomastiekorrektur und Haarwiederherstellung wächst und verbreitert den Geschlechtermix, der einst auf weibliche Klientel ausgerichtet war. Die Beratungszahlen steigen in Städten der zweiten Kategorie, doch Infrastrukturlücken begrenzen den Verfahrensdurchsatz außerhalb der Metropolen weiterhin. Ausbildungsinstitute reagieren mit kurzen Intensivprogrammen, die wiederum neue Kliniken in kleineren städtischen Clustern entstehen lassen.

Steigende verfügbare Einkommen und schönheitsbewusste Verbraucher

Das Pro-Kopf-Verfügungseinkommen Indiens wächst bis 2027 jährlich um 14,6 % und erweitert den Pool der Verbraucher, die sich elektive ästhetische Behandlungen leisten können. Haushalte mit zwei Einkommen in Metropolen wenden nun 3–5 % ihrer Ermessensausgaben für persönliche Pflege auf, und der breitere Schönheits- und Körperpflegesektor ist auf dem Weg, sich bis 2027 auf USD 30 Milliarden zu verdoppeln. Erhöhte Pflegenormen am Arbeitsplatz in IT-Dienstleistungen, Bankwesen und Gastgewerbe veranlassen zu früheren Eingriffen, wobei das typische Alter beim ersten Eingriff von Mitte 40 auf Anfang 30 sinkt. Kliniken bündeln Einstiegsleistungen mit Ratenzahlungsplänen, senken die Einstiegshürde und erhalten die Nachfrage nach Verbrauchsmaterialien aufrecht.

Wachsender Medizintourismus und Expansion des Premium-Wellnesssegments

Indien zog 2024 7,3 Millionen einreisende Medizintouristen an, und das Segment könnte bis 2030 USD 16,21 Milliarden generieren, begünstigt durch Kostenvorteile von 60–70 % gegenüber westlichen Märkten und vereinfachte elektronische Visa im Rahmen der Initiative „Heal in India”. Hochwertige Besucher buchen Facelifts, Körperformung und Laserresurfacing zusammen mit Wellnesspaketen in Goa, Kerala und Rajasthan, was es Kliniken ermöglicht, in Flaggschiff-Laser wie PicoWay und Morpheus8 zu investieren, ohne Preisdruck befürchten zu müssen. Globale Patientenerwartungen treiben Technologie-Upgrades voran, die später an die inländische Klientel weitergegeben werden.

Technologische Fortschritte bei energiebasierten und KI-integrierten Geräten

In Geräte eingebettete Module der künstlichen Intelligenz leiten nun Behandlungsparameter und prognostizieren Ergebnisse, reduzieren die Abhängigkeit vom Bediener und steigern die Zufriedenheit. InModes Morpheus8 kombiniert Mikroneedling mit bipolarer Hochfrequenz für eine tiefe Kollagenumstrukturierung, während BTLs Emsculpt NEO Hochfrequenzerwärmung mit hochintensiven fokussierten elektromagnetischen Feldern koppelt, um gleichzeitige Fettreduktion und Muskelzuwächse zu erzielen, die bei 30 % bzw. 25 % validiert wurden.[2] Pikosekunden-Laser wie PicoWay fragmentieren Pigmente mit weniger thermischen Schäden und reduzieren die Sitzungen von acht auf etwa fünf, wodurch der Klinikdurchsatz gesteigert wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hohe Geräte- und Behandlungskosten in Städten der zweiten und dritten Kategorie | -1.2% | Städte der zweiten und dritten Kategorie und ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Fragmentierte CDSCO- Genehmigungswege und lange Genehmigungszyklen | -0.9% | Landesweit | Kurzfristig (≤2 Jahre) |

| Mangel an qualifizierten Fachkräften außerhalb der Metropolen | -0.7% | Städte der zweiten und dritten Kategorie und ländliche Gebiete | Langfristig (≥4 Jahre) |

| Verbreitung von minderwertigen oder Graumarktgeräten | -0.8% | Landesweit, aber besonders ausgeprägt in preissensiblen kleineren Städten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- und Behandlungskosten begrenzen die Durchdringung in Städten der zweiten und dritten Kategorie

Die Preise für Investitionsgüter reichen von INR 15 Lakh bis INR 1,5 Crore (USD 18.000–180.000), eine Hürde für Einzelarztpraxen außerhalb der großen Metropolen. Preisdaten vom Mai 2025 zeigten, dass Hautverjüngungssitzungen im Durchschnitt INR 27.000–55.000 (USD 325–660) kosten, weit über der Kaufkraft der meisten Haushalte. Banken behandeln ästhetische Plattformen als nicht wesentliche Vermögenswerte, sodass Kredite mit 12–15 % Zinsen und einer Laufzeit von fünf Jahren vergeben werden, was den Praxisaufwand erhöht. Die nationale Arzneimittelpreisbehörde legt für diese Eingriffe keine Obergrenzen fest und überlässt die Preise den Marktkräften. Folglich ist der indische Markt für ästhetische Geräte nach wie vor auf das oberste Einkommensdezil ausgerichtet, was die ländliche Durchdringung verlangsamt.

Fragmentierte Regulierungswege und Verzögerungen bei der CDSCO-Zulassung

Energiebasierte Plattformen fallen gemäß der Medizinprodukteverordnung 2017 in die Klasse C oder D und erfordern klinische Daten sowie ISO-10993-Biokompatibilitätstests, die die Zulassung auf 9–15 Monate ausdehnen.[3]BTL Aesthetics, "Emsculpt NEO Klinische Daten und Technologieübersicht," btlaesthetics.com Geräte aus Nicht-GHTF-Ländern unterliegen zusätzlichen lokalen Studien, die bis zu INR 1 Crore (USD 120.000) kosten und eine weitere Vorlaufzeit von einem Jahr bedeuten. Das im Januar 2025 verhängte Verbot von aufgearbeiteten Importen beseitigte einen Graukanal im Wert von INR 1.500 Crore (USD 180 Millionen), entfernte aber auch eine kostengünstigere Option für budgetbewusste Kliniken. Während ein Expertengremium Regeln ausarbeitet, ist eine Umsetzung vor 2027 unwahrscheinlich. Diese Reibungspunkte verzögern Innovationen und ermöglichen es etablierten Akteuren, ihren Anteil am indischen Markt für ästhetische Geräte zu festigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Nicht-energiebasierte Plattformen gewinnen Marktanteile

Energiebasierte Systeme erfassten 2025 61,43 % des Marktanteils des indischen Marktes für ästhetische Geräte. Nicht-energiebasierte Optionen – Füller, Injektionsmittel und Mikrodermabrasionssets – sollen jährlich um 16,67 % wachsen, da Sitzungen nur 15–30 Minuten dauern und kaum Ausfallzeiten haben. Ein Mikrodermabrasionsgerät kostet INR 1–3 Lakh (USD 1.200–3.600), gegenüber INR 25–50 Lakh (USD 30.000–60.000) für einen fraktionierten CO₂-Laser, sodass neue Kliniken niedrigere Einstiegshürden vorfinden. Die Nachfrage nach dermalen Füllern steigt, da zertifizierte Injektoren in Städten der ersten Kategorie zunehmen, während Hyaluronsäuremarken von Galderma und AbbVie das Angebot anführen.

Hochfrequenzgeräte expandieren am schnellsten innerhalb der Energiekohorte und werden bevorzugt für die Behandlung von Fitzpatrick-IV-V-Haut eingesetzt, ohne das Risiko einer postinflammatorischen Hyperpigmentierung. InModes Morpheus8 verbindet Hochfrequenz mit Mikroneedling, und BTLs Exilis Ultra kombiniert Hochfrequenz und Ultraschall in einem einzigen Handstück. Hochintensiver fokussierter Ultraschall (HIFU) gewinnt an Bedeutung für nicht-chirurgische Facelifts, während intensive gepulste Lichttechnologie (IPL) eine günstigere Nische bei INR 8–15 Lakh (USD 10.000–18.000) besetzt. Alle Energiegeräte müssen die CDSCO-Klasse-C-Regeln erfüllen, was die Markteinführungszeiten um bis zu ein Jahr verlängert, doch Technologie-Upgrades beleben den indischen Markt für ästhetische Geräte weiterhin.

Nach Anwendung: Körperformung überholt traditionelle Segmente

Die Haarentfernung lieferte 23,75 % des Anwendungsumsatzes im Jahr 2025 und bleibt ein zentraler Einstiegspunkt für viele Kliniken. Dennoch sollen Körperformungs- und Cellulite-Reduktionsverfahren mit einer CAGR von 17,01 % wachsen, dem schnellsten unter allen Anwendungen. BTLs Emsculpt NEO erzielte in Studien eine Fettreduktion von 30 % und einen Muskelzuwachs von 25 % und stärkt damit die Erzählung einer nicht-chirurgischen Alternative. Kryolipolysemarken wie CoolSculpting berechnen für einen einzelnen Bereich INR 80.000–150.000 (USD 960–1.800), unterbieten aber dennoch die chirurgische Liposuktion um etwa die Hälfte.

Hautresurfacing mit fraktioniertem CO₂ oder Erbiumlasern bildet den zweitgrößten Anteil und behandelt Aknenarben und Lichtschäden in der Altersgruppe der 40- bis 60-Jährigen. Pikosekunden-Laser wie Candelas PicoWay verkürzen die Behandlungszyklen auf drei oder vier Sitzungen. Gesichtliche Injektionsmittel wachsen am schnellsten in Metropolen, während Therapien für pigmentierte und vaskuläre Läsionen von verbesserter Selektivität bei 755 nm und 1.064 nm Wellenlängen profitieren. Zusammen verbreitern diese Verschiebungen die Eingriffsmöglichkeiten und vergrößern den indischen Markt für ästhetische Geräte.

Nach Endnutzer: Heimgeräte stören die Dominanz der Kliniken

Dermatologiekliniken generierten 2025 44,62 % des Endnutzerumsatzes und nutzten dabei Multi-Geräte-Portfolios und medizinische Glaubwürdigkeit. Krankenhäuser und chirurgische Zentren folgen mit einem Anteil von etwa einem Viertel und bündeln ästhetische Zusatzleistungen mit rekonstruktiver oder bariatrischer Chirurgie für Medizintouristen. Medizinische Spas differenzieren sich durch ein Ambiente im Hotelstil, sehen sich jedoch mit uneinheitlicher Lizenzierung konfrontiert, die sich unter den vorgeschlagenen IADVL-Aufsichtsregeln verschärfen könnte.

Heimgeräte – LED-Masken, Mikrostromroller, Niederenergie-Hochfrequenzstäbe – gewinnen mit einer CAGR von 18,89 %. Amazon India, Nykaa und Flipkart erweiterten ihre Angebote 2025 um mehr als 40 %, indem sie Ratenzahlungspläne mit Influencer-Marketing kombinierten, um Erstkäufer anzuziehen. Der CDSCO-Entwurf ordnet die meisten Heimgeräte in Klasse A oder B ein, was eine Zulassung in 3–6 Monaten ermöglicht. Obwohl die klinische Leistung bescheiden bleibt, hilft die Bequemlichkeit diesem Kanal, den indischen Markt für ästhetische Geräte unter Haushalten der zweiten Kategorie zu erweitern.

Nach Geschlecht: Männliche Akzeptanz ästhetischer Eingriffe beschleunigt sich

Weibliche Patientinnen repräsentierten 2025 noch immer 83,14 % der Nachfrage. Dennoch steigt das männliche Volumen jährlich um 15,85 %, da sich die Pflegekultur in IT-, Bank- und Medienarbeitsplätzen verbreitet. Das Einzelhandelssegment für Männerpflege in Indien strebt bis 2028 INR 35.000 Crore (USD 4,2 Milliarden) an, und Eingriffe wie Bartlinien-Laserskulpturierung, Rückenhaarentfernung und Bauchformung gehören zum Angebot.

Gerätehersteller vermarkten nun Einstellungen, die für grobes männliches Haar und dickeres Kollagen optimiert sind. Hochfrequenzenergie zur Muskeldefinition und Alexandrit-Laser mit höherer Fluenz (18–22 J/cm²) stehen im Mittelpunkt von Kampagnen in Sport- und Geschäftsnetzwerken sozialer Medien. Höherer Verbrauchsmaterialverbrauch pro Sitzung hält die männlichen Ticketgrößen 10–15 % über den weiblichen Äquivalenten, was die Klinikmargen erweitert und den indischen Markt für ästhetische Geräte vergrößert.

Nach Altersgruppe: Jugendliche Kohorte setzt auf präventive Ästhetik

Die Gruppe der 35- bis 50-Jährigen generierte 42,68 % des Umsatzes im Jahr 2025, was auf angesammelten Lichtschäden zurückzuführen ist, die korrektive Behandlungen antreiben. Dennoch wird die Kohorte der 18- bis 34-Jährigen voraussichtlich jährlich um 16,83 % wachsen, da soziale Plattformen niedrig dosiertes „Baby-Botox”, Hautbooster und LED-Phototherapie normalisieren. Millennials verlangen Ausfallzeiten unter 48 Stunden und bevorzugen nicht-ablative fraktionierte Laser gegenüber aggressiven CO₂-Peelings.

Das verfügbare Einkommen ist für diese Gruppe geringer, sodass Kliniken Abonnementpakete und Ratenzahlungspläne anbieten, die die Kosten auf 12 Monate verteilen. Express-Sitzungen zu INR 3.000–5.000 (USD 36–60) erweitern den Trichter, während Treueprogramme Kunden durch vierteljährliche Wartungsbesuche binden. Ältere Verbraucher (>50 Jahre) sind zwar weniger zahlreich, geben aber mehr pro Besuch für multimodale Pläne aus und verleihen dem indischen Markt für ästhetische Geräte mehr Tiefe.

Geografische Analyse

Delhi NCR, Mumbai, Bengaluru, Hyderabad, Chennai und Pune generierten zusammen etwa 65–70 % des Umsatzes im Jahr 2025 und unterstreichen damit den metropolzentrierten Charakter des indischen Marktes für ästhetische Geräte. In Delhi NCR wies Practo-Daten einen durchschnittlichen Hautverjüngungspreis von INR 44.000 (USD 530) aus, etwa 20 % über Pune oder Chennai, was die höheren Immobilien- und Fachkräftekosten widerspiegelt. Südliche Bundesstaaten profitieren auch von 46,4 % der postgradualen Dermatologieplätze, was ihnen hilft, Pikosekunden-Laser und HIFU früher einzuführen als nördliche Pendants.

Städte der zweiten Kategorie wie Ahmedabad, Jaipur, Lucknow, Chandigarh, Kochi und Indore stellen die nächste Grenze für den indischen Markt für ästhetische Geräte dar, angetrieben durch steigende verfügbare Einkommen und die Expansion von Kettenkliniken von Betreibern wie Kaya und Oliva. Dennoch bleibt die Durchdringung durch Gerätekosten von INR 15–50 Lakh (USD 18.000–60.000), begrenzte Spezialistendichte und geringeres Verbraucherbewusstsein gehemmt. Heimgeräte, die über Amazon India und Flipkart verkauft werden, füllen einen Teil der Lücke, obwohl die geringere klinische Leistung die Wiederkaufrate begrenzt, da die Ergebnisse hinter Kliniklösungen um etwa 50 % zurückbleiben.

Der Medizintourismus lenkt hochwertige Patienten nach Delhi, Mumbai, Bengaluru und Chennai und festigt deren Dominanz im indischen Markt für ästhetische Geräte. Die Kampagne „Heal in India” trieb 2024 7,3 Millionen einreisende Patienten an und verspricht beschleunigte elektronische Visa sowie von der Joint Commission International akkreditierte Einrichtungen. Gleichzeitig verteilt das PLI-Programm die Fertigung auf Tamil Nadu, Gujarat, Karnataka und Maharashtra und verkürzt die Gerätelieferzeiten von 90–120 Tagen auf 30–45 Tage. Bis 2031 könnte die lokale Montage 30–40 % der inländischen energiebasierten Nachfrage decken, die Landekosten senken und den Kundendienst für Kliniken in aufstrebenden Städten verbessern – ein Wendepunkt für eine breitere Akzeptanz des indischen Marktes für ästhetische Geräte.

Regulatorisches Umfeld

Indien regelt Medizinprodukte über die Central Drugs Standard Control Organisation (CDSCO) im Rahmen der Medical Devices Rules (MDR), 2017, unter Anwendung eines risikobasierten Rahmenwerks (Klasse A bis D), das die Lizenzierungs- und Nachweisanforderungen bestimmt. Im Bereich der ästhetischen Behandlung fallen viele in klinischen Umgebungen eingesetzte energiebasierte Plattformen, einschließlich Laser- und elektrochirurgischer bzw. RF-Systeme, in höhere Risikokategorien (häufig Klasse C oder D), was die Zulassungszeiträume verlängert und die Dokumentationsanforderungen im Vergleich zu risikoarmen Heimanwendungsgeräten erhöht.

Die Politik beeinflusst zudem Kosten- und Beschaffungsentscheidungen für Kliniken und OEMs. Eine Regierungsklarstellung im Jahr 2025 stellte fest, dass importierte Medizinprodukte in der Regel einem Grundzoll von 7,5%-10% zuzüglich einer 5%igen Gesundheitsabgabe (Health Cess) unterliegen, während für inländische Geräte im Allgemeinen eine GST von 12% anfällt, was die wirtschaftlichen Vorteile der lokalen Montage für qualifizierende Produktlinien verstärkt. Im Januar 2026 reichte die Association of Indian Medical Device Industry (AiMeD) beim Finanzministerium und der Abteilung für Pharmazeutika ein Memorandum ein, in dem eine Erhöhung der Zölle auf 10%-15% für unkritische importierte Medizinprodukte gefordert wurde, wodurch Importsubstitutionsmaßnahmen für in der Ästhetik verwendete Kapitalgüter weiterhin im Vordergrund stehen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für ästhetische Geräte in Indien beginnt mit der Beschaffung von Kernkomponenten, einschließlich Optiken, Laserquellen, Handstücken, RF-Generatoren, Kühlsystemen und eingebetteter Software, die weiterhin stark importabhängig ist. Es folgen die OEM-Fertigung und die Endmontage, die regulatorische Zulassung, der Vertriebskanal und der Einsatz in Kliniken, unterstützt durch fortlaufende Verbrauchsmaterialien und Servicevereinbarungen. Die Importabhängigkeit ist bei komplexer Klasse-C/D-Ausrüstung weiterhin am höchsten, während die inländische Fertigungskapazität bei risikoärmeren Geräteklassen weiter etabliert ist, was viele Premium-Systeme auf Energiebasis durch distributorgeführte Modelle mit zentralisierter Installation, Schulung und mehrjähriger Wartung treibt, um Betriebszeit und Ergebnisse zu sichern.

Zwei Engpässe prägen die Kette zunehmend. Erstens die Compliance- und Testkapazität, da Produkte für den medizinischen Einsatz die CDSCO-Verfahren im Rahmen der MDR 2017 durchlaufen müssen, während die Validierung der elektrischen Sicherheit und die Normenkonformität aufgrund begrenzter lokaler Testtiefe in Bereichen wie der elektrischen Sicherheit nach IEC 60601 und den Softwareprozessen nach IEC 62304 zusätzliche Zeit und Kosten verursachen. Zweitens erweitert die Industriepolitik die vorgelagerte Kapazität, einschließlich des PLI-Programms (22 neue MedTech-Werke bis 2025 genehmigt) und verwandter Fertigungsinitiativen, was den Kreis lokaler Partner für Montage, Wartung und Teilelokalisierung für OEMs von ästhetischen Geräten und große Klinikgruppen erweitert.

Wettbewerbslandschaft

Zu den globalen Originalgeräteherstellern gehören Candela, Lumenis, InMode, BTL, Alma Lasers, Cutera, Fotona und Sciton, die einen mäßig konzentrierten indischen Markt für ästhetische Geräte prägen. Ihr Vorteil ergibt sich aus Direktvertrieb, Empfehlungen von Meinungsführern und mehrjährigen Serviceverträgen, die Verbrauchsmaterialumsätze sichern. Indische Pharmaunternehmen Galderma India, AbbVie, Merz Pharma und Piramal Enterprises dominieren den Injektionsmittelbereich und nutzen Dermatologienetzwerke für den Querverkauf von Energiegeräten.

Die Wettbewerbsdifferenzierung dreht sich nun um Multimodalität. InModes Morpheus8 kombiniert bipolare Hochfrequenz mit Mikroneedling, während BTLs Emsculpt NEO Hochfrequenzerwärmung mit hochintensiven elektromagnetischen Feldern vereint und gleichzeitigen Muskelzuwachs und Fettverlust erzeugt, die bei 25 % bzw. 30 % validiert wurden. Candelas PicoWay-Pikosekunden-Laser fragmentiert Pigmente in Billionstel Sekunden, reduziert Ausfallzeiten und ermöglicht es Kliniken, Aufschläge von 20–30 % zu berechnen – ein Faktor, der die Umsatzdichte im indischen Markt für ästhetische Geräte steigert.

Die Qualitätskontrolle bleibt ein Streitpunkt. Das Hohe Gericht von Delhi sprach Johnson & Johnson INR 3,34 Crore (USD 400.000) für Fälschungsschäden zu, und die Regulierungsbehörden in Telangana beschlagnahmten im Februar 2026 nicht lizenzierte Ausrüstung im Wert von INR 4 Lakh (USD 4.800). Branchenverbände setzen sich für eine obligatorische QR-Code-Rückverfolgbarkeit ein. Bis dahin bedeutet die sporadische Durchsetzung, dass Graumarktbetreiber weiterhin legitime Akteure unterbieten, was die Preisrealisierung im indischen Markt für ästhetische Geräte dämpft, aber auch Spielraum für mittelständische, lokal entwickelte Plattformen schafft, die den CDSCO-Normen entsprechen.

Marktführer im indischen Markt für ästhetische Geräte

Alma Lasers

AbbVie

BTL India Pvt Ltd

Cutera Healthcare Pvt Ltd

Lumenis Be India Pvt Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die durch Compliance getriebene Produkterneuerung und eine stärkere Formalisierung der installierten Basis schaffen Freiräume für Anbieter, die regulatorische Bereitschaft mit schnellerer Bereitstellung verbinden können. Ab dem 19. März 2026 unterliegen elektrisch betriebene ästhetische und hautbehandelnde Geräte mit Lasern und intensiven Lichtquellen der obligatorischen Zertifizierung durch das Bureau of Indian Standards (BIS) gemäß IS 302 (Teil 1): 2024, wodurch neben den CDSCO-Anforderungen für Geräte zur medizinischen Nutzung eine Kontrollschwelle für elektrische Sicherheit entsteht. Dies begünstigt Hersteller und Importeure, die vollständige Zertifizierungsunterlagen, lokale After-Sales-Infrastruktur und dokumentierte Schulungswege für Dermatologiekliniken und Krankenhausumgebungen bereitstellen können.

Die Konsolidierung auf der Nachfrageseite stärkt zudem die Beschaffungsmöglichkeiten für Unternehmen bei OEMs und Vertriebspartnern über den Einzelklinikverkauf hinaus. Im Juni 2026 sammelte Bodycraft Clinic and Salon in einer Series-A-Finanzierungsrunde 120 Crore INR von Singularity AMC ein, um an 30 zusätzlichen Standorten zu expandieren und in fortschrittliche klinische Technologie sowie KI-gestützte Abläufe zu investieren, was verstärkte kettengeführte Ausbauprojekte widerspiegelt, die Geräteflotten, Wartung und Verbrauchsmaterialnutzung standardisieren können. Auf der Angebotsseite unterstützen Multi-Technologie-Plattformen wie VirtuEx+ 2.0 von Derma Lasertech Pvt Ltd (eingeführt im April 2026, mit Integration von CO2, Er:Glas und Er:YAG) multimodale Systeme, die das Behandlungsangebot je Standort erweitern, was für Kliniken in Metropolen relevant ist, die eine bessere Raumnutzung anstreben, sowie für Expansionen in Tier-2-Städten, die weniger Plattformen mit breiteren Indikationen suchen.

Aktuelle Branchenentwicklungen

- Juli 2026: Iniya Aesthetics führte in seinem Zentrum in Kolkata das erste EMSCULPT NEO-System Ostindiens ein. Die Installation erweitert den Zugang zu hochpreisiger Body-Contouring-Technologie außerhalb der größten Metropolcluster und stärkt die Wettbewerbsposition von Kliniken, die nicht-chirurgische Fettreduktion und Muskeltonung anbieten.

- Juni 2026: Bodycraft Clinic and Salon sammelte in einer Series-A-Finanzierungsrunde 120 Crore INR von Singularity AMC ein, um sein Klinik-Salon-Netzwerk in ganz Indien auszubauen. Das Kapital unterstützt eine größere, standardisierte Präsenz, die die standortübergreifende Beschaffung fortschrittlicher ästhetischer Ausrüstung beschleunigen und die Anforderungen an Servicequalität und Technologieeinführung bei organisierten Anbietern erhöhen kann.

- Juni 2025: Alma Lasers brachte die Multi-Anwendungsplattform Alma Harmony in Indien auf den Markt. Die Einführung eines konsolidierten energiebasierten Systems in den Markt unterstützt Klinikstrategien, die multimodale Geräte bevorzugen, um die Nutzungsraten zu erhöhen und das Behandlungsangebot zu erweitern, ohne mehrere eigenständige Plattformen hinzuzufügen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der indische Markt für ästhetische Geräte die Umsätze aus Geräten, die zur Durchführung kosmetischer und erscheinungsbildverbessernder Behandlungen in klinischen und häuslichen Umgebungen eingesetzt werden. Dies umfasst energiebasierte Systeme und nicht-energiebasierte Gerätekategorien, die in Indien verkauft werden.

Ausschlüsse des Anwendungsbereichs: Wir schließen allgemeine Schönheitsprodukte und reine Salondienstleistungen aus, die kein ästhetisches Gerät erfordern, sowie rein chirurgische Instrumente, die nicht als ästhetische Geräte verkauft werden.

Übersicht der Segmentierung

- Nach Gerätetyp

- Energiebasierte Geräte

- Laserbasiert

- Hochfrequenz

- IPL und lichtbasiert

- Ultraschall / HIFU

- Nicht-energiebasierte Geräte

- Dermale Füller und Injektionsmittel

- Implantate

- Mikrodermabrasion und Dermaroller

- Energiebasierte Geräte

- Nach Anwendung

- Hautresurfacing und -straffung

- Haarentfernung

- Körperformung und Cellulite-Reduktion

- Ästhetische Gesichtseingriffe

- Behandlung pigmentierter und vaskulärer Läsionen

- Sonstiges

- Nach Endnutzer

- Dermatologiekliniken

- Krankenhäuser und chirurgische Zentren

- Medizinische Spas und Wellnesszentren

- Heimanwendung

- Nach Geschlecht

- Weiblich

- Männlich

- Nach Altersgruppe

- 18–34 Jahre

- 35–50 Jahre

- Über 50 Jahre

Datenquellen, Marktdimensionierung und Validierung

Schreibtischforschung

Die Schreibtischforschung begann mit der Kartierung von Behandlungspfaden und der Art und Weise, wie Geräteumsätze bei Importeuren, Vertriebshändlern und Anbietern erfasst werden, da dieselbe Einheit mehrere Hände durchlaufen kann, bevor sie eingesetzt wird. Wir bezogen uns auf öffentliche Quellen wie Mitteilungen der Central Drugs Standard Control Organization, Veröffentlichungen des Ministry of Health and Family Welfare, Handels- und Zollstatistikportale, Leitlinien der National Medical Commission sowie peer-reviewte Fachzeitschriften für Dermatologie und plastische Chirurgie, um Akzeptanz- und Sicherheitsnormen zu verstehen.

Um Eingabewerte zu dimensionieren, die nicht eindeutig in öffentlichen Tabellen verfügbar sind, prüften wir Jahresberichte und Investorenpräsentationen börsennotierter Teilnehmer, seriöse Presseartikel und Websites von Verbänden, die die Expansion von Kliniken und Krankenhäusern verfolgen. Wir nutzten außerdem ausgewählte kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patente und Handelssignale auf Sendungsebene, um zu prüfen, ob Mengenflüsse und Preisentwicklung mit dem Nachfragebild übereinstimmen. Diese Schreibtischquellen sind lediglich beispielhaft, und viele weitere Referenzen wurden zur Datenerhebung, Validierung und Forschungsklärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was in Indien tatsächlich in Dermatologiekliniken, Krankenhäusern und Operationszentren, medizinischen Spas und bei Vertriebspartnern gekauft und verwendet wird, da sich die Kanalpraktiken mit Werbeaktionen und Schulungen schnell ändern können. Wir überprüften auch typische Verkaufspreise, Nutzungsbereiche und Ersatzzyklen nach Geräteklasse und testeten die Annahmen anschließend erneut, wenn die Antworten deutliche Unterschiede zwischen Großstädten und kleineren Einzugsgebieten zeigten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 15 % | |

| Mid-Tier: 54 % | Funktions-/Bereichsleiter: 28 % | |

| Kleinere Akteure: 16 % | Manager: 57 % |

Marktdimensionierung & Prognose

Unsere Dimensionierung beginnt mit einem Top-Down-Aufbau, bei dem wir den Nachfragepool anhand behandelter Patientenvolumen und der Behandlungszusammensetzung für wichtige ästhetische Indikationen rekonstruieren. Diese Gesamtwerte werden anschließend mit der Gerätenutzung und dem Ersatzverhalten über die verschiedenen Anbietertypen verknüpft. Wir bestätigten die Ergebnisse durch selektive Bottom-up-Näherungen, hauptsächlich einen erhobenen durchschnittlichen Verkaufspreis (ASP), multipliziert mit geschätzten Stückzahlen für wichtige Geräteklassen, und nutzten anschließend Kanalprüfungen bei Vertriebshändlern, um Lücken zu erkennen und Doppelzählungen zu korrigieren.

Zu den Eingabewerten, die das Modell beeinflussten, gehörten die Behandlungshäufigkeit für Haarentfernung, Hauterneuerung und -straffung sowie Body-Contouring, die durchschnittliche Anzahl an Sitzungen pro Patient, die typische Nutzung der installierten Basis (Stunden oder Sitzungen pro Woche), der Ersatz- und Aufrüstungszyklus je Plattformtyp sowie die Preisentwicklung bei Verbrauchsmaterialien für nicht-energiebasierte Kategorien. Wo direkte Mengensignale fehlten, verwendeten wir Bandbreiten aus Interviews und wandten konservative Mittelwerte an, gefolgt von Sensitivitätsprüfungen.

Für die Prognose führten wir Szenarioanalysen durch, um abzubilden, wie schnell sich Anbieterkapazität, Schulungsverfügbarkeit und Erschwinglichkeit für Verbraucher auf die Nachfrage auswirken können, und wählten anschließend den am besten passenden Fall nach erneuter Abstimmung mit dem Expertenkonsens. Die Annahmen sind reproduzierbar gehalten, sodass ein Analyst das Modell aktualisieren kann, wenn sich Behandlungsvolumen, Preise oder Akzeptanzraten ändern.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte in mehreren Durchgängen, beginnend mit grundlegenden Plausibilitätsprüfungen der impliziten Nutzung, Preise und Ersatzraten, gefolgt von einem Vergleich der Ergebnisse mit unabhängigen Signalen wie Klinikexpansion, Richtung der Handelsströme und berichteten Verschiebungen der Anwendungszusammensetzung. Zeigte das Modell plötzliche Sprungänderungen, die nicht durch eine Regulierungsänderung, einen Angebotsengpass oder ein Preisereignis erklärt werden konnten, überprüften wir den zugrunde liegenden Treiber erneut und nahmen bei Bedarf erneut Kontakt zu den Befragten zur Klärung auf.

Vor der endgültigen Freigabe durchlaufen das Modell und die wichtigsten Annahmen eine interne Analystenprüfung, um die Berechnungslogik und die Konsistenz der Eingabewerte zu bestätigen. Berichte werden jährlich aktualisiert, und bei wesentlichen Ereignissen erfolgen Zwischenaktualisierungen, gefolgt von einer abschließenden Prüfung vor der Auslieferung, um sicherzustellen, dass Kunden die aktuellste Sichtweise erhalten.

Vergleich der von Mordor Intelligence ermittelten Marktgröße für ästhetische Geräte in Indien mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für ästhetische Geräte in Indien stimmen oft nicht miteinander überein, da der Anwendungsbereich unterschiedlich gezogen wird und Preisgestaltung sowie Nutzung unterschiedlich behandelt werden. Unterschiede ergeben sich auch aus dem verwendeten Basisjahr, dem Zeitpunkt der Währungsumrechnung und davon, ob eine Schätzung an der Behandlungsnachfrage oder an breiteren Ausgaben für ästhetische Medizin ausgerichtet ist.

Wesentliche Abweichungen zeigen sich in der Regel darin, was als Gerätemarkt im Gegensatz zu einem breiteren Ästhetikmarkt gilt, und ob Injektionsmittel und Implantate als Geräteumsatz oder als breitere Behandlungsumsätze behandelt werden. Ein weiterer Treiber ist, wie schnell sich die durchschnittlichen Verkaufspreise voraussichtlich ändern, da Werbeaktionen, Finanzierung und Produktmix die Preisgestaltung beeinflussen können, selbst wenn das Patientenvolumen relativ stabil bleibt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,76 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 1,86 Mrd. USD (2024) | Diese Zahl wird für den breiteren Markt der medizinischen Ästhetik veröffentlicht und kann Behandlungs- und Dienstleistungsumsätze über verschiedene Einrichtungen hinweg umfassen, wodurch der Nenner über den Geräteverkauf hinaus erweitert wird und sich das Basisjahr auf 2024 verschiebt. |

| Fachzeitschrift B | 0,87 Mrd. USD (2026) | Diese Schätzung orientiert sich an einem späteren Startjahr und scheint zukunftsgerichtete Preis- und Akzeptanzannahmen zu betonen, was die kurzfristige Größe erhöhen kann, wenn Nutzung und ASP aggressiver projiziert werden. |

Die Streuung der Werte erklärt sich hauptsächlich durch das, was in den Umsatzpool einbezogen wird, sowie durch die Handhabung von Basisjahren und Preisverläufen. Indem der Gesamtwert an die in Indien verkauften Gerätekategorien gebunden wird und die Ergebnisse anhand der Behandlungsnachfrage und der Kanalpreisgestaltung überprüft werden, entsteht ein klareres, ausschließlich geräteorientiertes Bild, was dem von Mordor Intelligence verfolgten Ansatz entspricht.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Markt für ästhetische Geräte derzeit und welchen Wert wird er bis 2031 erreichen?

Der Markt wird im Jahr 2026 auf USD 0,868 Milliarden geschätzt und soll bis 2031 USD 1,73 Milliarden erreichen.

Welche Gerätekategorie wächst am schnellsten?

Nicht-energiebasierte Plattformen, angeführt von dermalen Füllern und Injektionsmitteln, sollen mit einer CAGR von 16,67 % wachsen.

Welche Anwendung zeigt das höchste zukünftige Wachstum?

Körperformungs- und Cellulite-Reduktionsgeräte sollen bis 2031 mit einer CAGR von 17,01 % wachsen.

Wie schnell expandieren Heimgeräte für ästhetische Anwendungen?

Heimgeräte wachsen mit einer CAGR von 18,89 %, da elektronische Handelskanäle den Zugang erweitern.

Welche Rolle spielt das PLI-Programm für die Marktdynamik?

Das PLI-Programm finanziert neue Medizintechnikwerke und könnte die lokale Montage bis 2031 auf 30–40 % des inländischen energiebasierten Absatzes steigern und damit die Importabhängigkeit verringern.

Seite zuletzt aktualisiert am: