Marktgröße und Marktanteil der In-vitro-Diagnostik in Südkorea

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

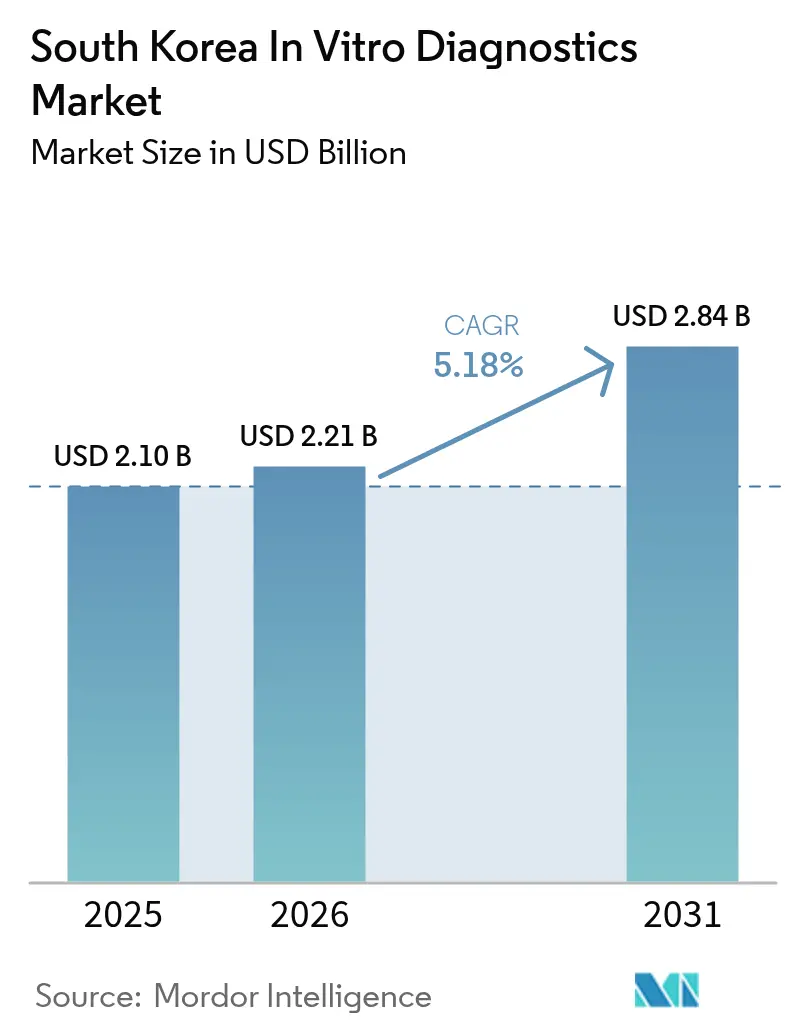

| Marktgröße im Basisjahr (2025) | 2.10 Milliarden US-Dollar |

| Marktgröße (2026) | 2.21 Milliarden US-Dollar |

| Marktgröße (2031) | 2.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.18% CAGR |

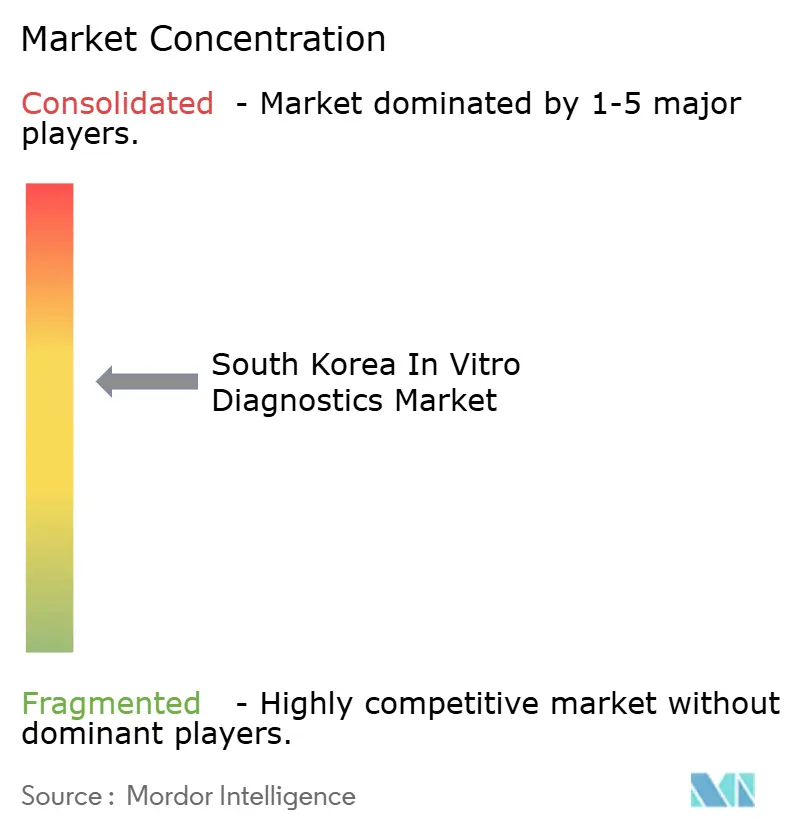

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des In-vitro-Diagnostik-Markts in Südkorea von Mordor Intelligence

Die Marktgröße der In-vitro-Diagnostik in Südkorea wird voraussichtlich von 2,10 Milliarden USD im Jahr 2025 auf 2,21 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,18 % über den Zeitraum 2026–2031 einen Wert von 2,84 Milliarden USD erreichen. Die Normalisierung nach der Pandemie dämpft das Gesamtwachstum, doch die steigende Prävalenz chronischer Erkrankungen, eine wachsende geriatrische Bevölkerung und die fortlaufende Universalversorgung im Rahmen des Nationalen Krankenversicherungssystems (NHIS) sichern eine verlässliche Nachfragebasis. Unternehmen verlagern ihre Portfolios von COVID-19-Testkits hin zu Onkologie- und Stoffwechselpanels, während inländische Reagenzienhersteller vom Modell wiederkehrender Einnahmen der Branche profitieren. Die Konsolidierung unabhängiger Referenzlabore, stetige Risikokapitalzuflüsse in Biotech-Cluster und KI-gestützte Heimtestpiloten verstärken die Skalenvorteile. Die regulatorische Klarheit durch das Gesetz über digitale Medizinprodukte, das im Januar 2025 in Kraft trat, fördert Investitionen in softwaregestützte Diagnostik, während strenge Prüfungen des Ministeriums für Lebensmittel- und Arzneimittelsicherheit (MFDS) hohe Qualitätsstandards aufrechterhalten.

Wichtigste Erkenntnisse des Berichts

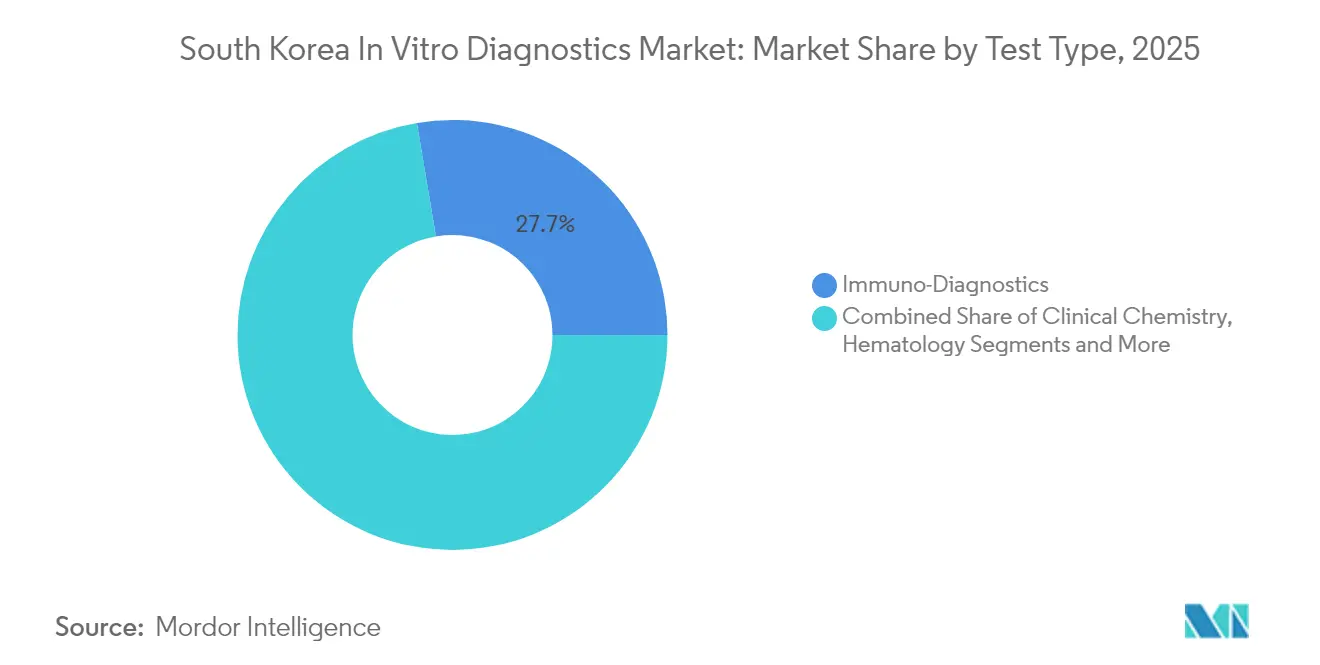

- Nach Testtyp führte die Immunodiagnostik mit einem Anteil von 27,65 % am In-vitro-Diagnostik-Markt in Südkorea im Jahr 2025, während die molekulare Diagnostik bis 2031 voraussichtlich mit einer CAGR von 8,85 % wachsen wird.

- Nach Produkt entfielen Reagenzien und Verbrauchsmaterialien im Jahr 2025 auf einen Anteil von 74,05 % an der Marktgröße der In-vitro-Diagnostik in Südkorea; Instrumente sollen von 2026 bis 2031 mit einer CAGR von 6,78 % wachsen.

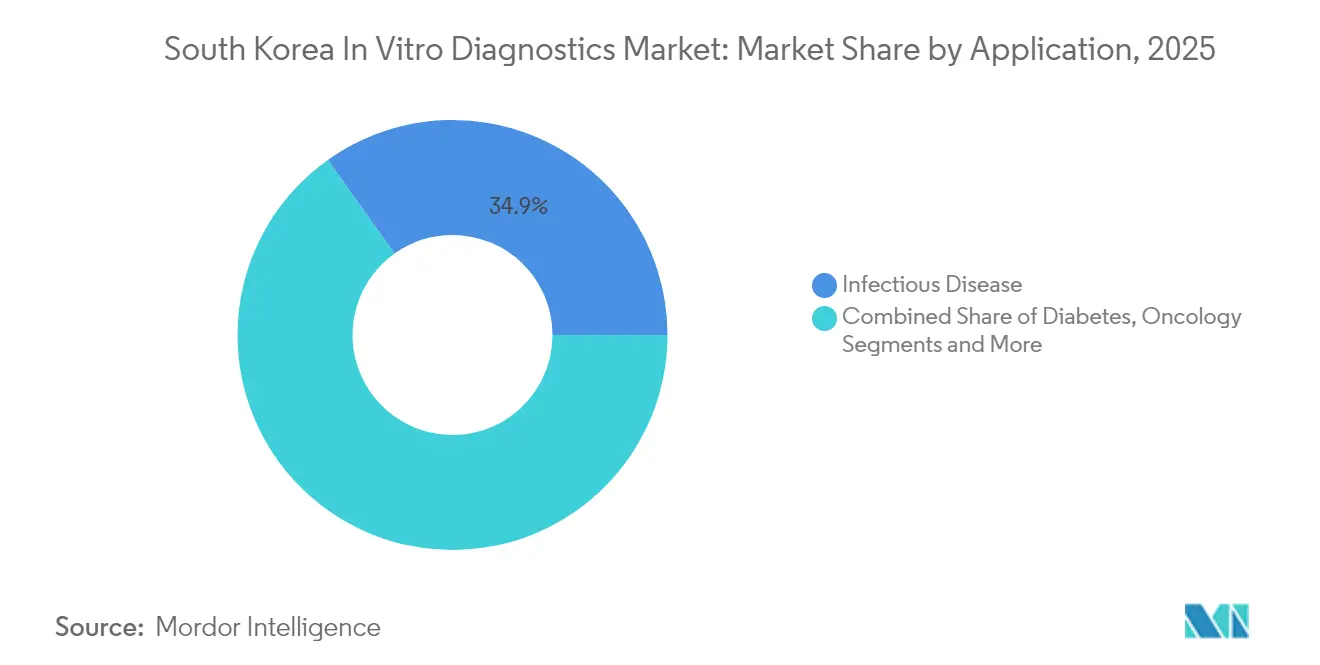

- Nach Anwendung entfielen auf Tests für Infektionskrankheiten im Jahr 2025 34,85 % des Umsatzes, und die Onkodiagnostik soll bis 2031 mit einer CAGR von 8,18 % wachsen.

- Nach Endnutzer entfielen auf unabhängige Labore im Jahr 2025 54,55 % des Umsatzanteils, während krankenhausbasierte Labore zwischen 2026 und 2031 eine CAGR von 6,86 % erzielen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des In-vitro-Diagnostik-Markts in Südkorea

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende geriatrische Bevölkerung und Belastung durch chronische Erkrankungen erhöhen das Testvolumen | +1.8% | National, mit stärkerer Auswirkung in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Universelle NHIS-Abdeckung und Screening-Mandate sichern hohe Nutzungsraten | +1.2% | National | Mittelfristig (2–4 Jahre) |

| Expansion privater Referenzlabore und konsolidierte Tests treiben die Nachfrage nach Zentrallaboren | +0.9% | Städtische Zentren, mit begrenzter Auswirkung im ländlichen Raum | Mittelfristig (2–4 Jahre) |

| Starke staatliche und Risikokapitalfinanzierung für inländische Biotech/IVD-Innovationscluster | +0.7% | Wichtigste Innovationszentren (Seoul, Daejeon, Incheon) | Mittelfristig (2–4 Jahre) |

| Wachstum digitaler Gesundheits- und Heimtest-Ökosysteme erhöht die Nutzung von Selbstüberwachungskits | +0.5% | National, mit früher Einführung in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende geriatrische Bevölkerung und Belastung durch chronische Erkrankungen erhöhen das Testvolumen

Bis Ende 2025 wird jeder fünfte Koreaner mindestens 65 Jahre alt sein – ein demografischer Wendepunkt, der die Nachfrage nach routinemäßigen Stoffwechsel-, Herz-Kreislauf- und Krebspanels steigen lässt. Allein Diabetes machte 2024 11,8 % der nationalen Krankheitslast bei Männern und 8,3 % bei Frauen aus, was eine häufige HbA1c- und Nierenfunktionsüberwachung erfordert. Krankenhäuser und unabhängige Labore installieren Hochdurchsatz-Chemilumineszenz- und Multiplex-PCR-Systeme, um mit dem Screening-Volumen Schritt zu halten. Gerätehersteller bündeln Reagenzienverträge, die für beide Seiten stabile Cashflows sichern. Der In-vitro-Diagnostik-Markt in Südkorea verknüpft die Bevölkerungsalterung daher direkt mit vorhersehbaren Umsatzströmen aus Verbrauchsmaterialien.

Universelle NHIS-Abdeckung und Screening-Mandate sichern hohe Nutzungsraten

Die NHIS-Finanzierung schützt Patienten vor hohen Eigenkosten und unterstützt die breite Einführung von Diagnosetests über alle Einkommensgruppen hinweg[1]Dienst zur Überprüfung und Bewertung der Krankenversicherung, "Gesundheitssystem in Korea," hira.or.kr. Nationale Screening-Programme für fünf wichtige Krebsarten verpflichten Leistungserbringer, berechtigte Erwachsene in vorgeschriebenen Abständen zu testen, was selbst in wirtschaftlichen Abschwungphasen ein Basisvolumen sichert. Abrechnungs- und Untersuchungsdaten, die in der NHIS-Datenbank konsolidiert sind, bilden die Grundlage für epidemiologische Studien, die Erstattungsaktualisierungen und Testmenürevisionen leiten. Digitale Gesundheitspiloten, die Wearables mit versicherten Leistungen integrieren, sollen die Nutzung von Heimanalysatoren steigern. Infolgedessen verzeichnet der In-vitro-Diagnostik-Markt in Südkorea unabhängig von Makrozyklen ein stabiles Mengenwachstum.

Expansion privater Referenzlabore und konsolidierte Tests treiben die Nachfrage nach Zentrallaboren

Unabhängige Labore verarbeiten 55 % des nationalen Testvolumens – ein Anteil, der auf Skaleneffekten, 24-Stunden-Betrieb und automatisierter Probenlogistik basiert. Umfragen zeigen, dass zwei Drittel der Einrichtungen Biosicherheitsstufe-2-Bereiche unterhalten und im Median vier PCR-Plattformen betreiben, was die Bereitschaft für komplexe Panels belegt. Die Konsolidierung beschleunigte sich während COVID-19, als einzelne Standorte täglich bis zu 50.000 molekulare Tests durchführten. Zentrallabore investieren nun Kapital in digitale Pathologieserver und cloudnative Laborinformationssysteme. Folglich profitiert der In-vitro-Diagnostik-Markt in Südkorea von niedrigeren Kosten pro Test, die die Zugänglichkeit erhöhen, ohne die Margen zu beeinträchtigen.

Staatliche und Risikokapitalfinanzierung für inländische Biotech/IVD-Innovationscluster

Die High-Tech-Bio-Initiative und parallele lokale Steueranreize leiten Mittel nach Seoul, Daejeon und Incheon, wo Startups gemeinsam mit Forschungskrankenhäusern angesiedelt sind. Risikokapitalrunden zielen auf syndromische PCR, Lab-on-a-Chip und KI-gestützte Entscheidungsunterstützungssoftware ab. Das Open-Innovation-Programm von Seegene gewährte 26 globalen Teams bis zu 600.000 USD pro Projekt und beschleunigte so die kollaborative Plattformentwicklung[2]Seegene Inc., "Preisträger des Open-Innovation-Programms," seegene.com. Investoren bevorzugen Geschäftsmodelle, die Reagenzienabonnements mit Cloud-Analysen kombinieren. Diese Ausrichtung von Politik und Kapital erhält die Innovationspipeline aufrecht, die den In-vitro-Diagnostik-Markt in Südkorea speist.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erstattungsobergrenzen und Preis-Volumen-Vereinbarungen üben Margendruck aus | -0.6% | National | Mittelfristig (2–4 Jahre) |

| Strenge MFDS-Zulassungsanforderungen verlängern die Markteinführungszeit | -0.4% | National | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Laborprofis außerhalb der großen Ballungsräume | -0.3% | Ländliche Gebiete und Städte zweiter Ordnung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erstattungsobergrenzen und Preis-Volumen-Vereinbarungen üben Margendruck aus

Die HIRA-Prüfungen koppeln Gebührenordnungen an Qualitätskennzahlen, während das neue diagnosebezogene Gruppensystem Zahlungen bündelt und Labore dazu anhält, Testmenüs zu kürzen und Mengenrabatte auszuhandeln. Einzelleistungsregeln dominieren weiterhin chronische Versorgungspfade, doch Höchstpreise für gängige Tests komprimieren die Lieferantenmargen. Als Gegenmaßnahme sichern Hersteller Reagenzienverträge und priorisieren hochspezifische Panels, die Aufschläge rechtfertigen. Anhaltender Kostendruck dämpft dennoch das Stückumsatzwachstum im In-vitro-Diagnostik-Markt in Südkorea.

Strenge MFDS-Zulassungsanforderungen verlängern die Markteinführungszeit

Geräte der Klassen III und IV erfordern eine direkte MFDS-Aktenprüfung, die Einreichungszyklen oft über 18 Monate hinaus verlängert[3]MFDS, "Zulassungsverfahren – Medizinprodukte," mfds.go.kr. Das Gesetz über digitale Medizinprodukte führt zusätzliche Softwarevalidierungsprüfpunkte ein, die KI-basierte Analysatoren verzögern können. Im September 2024 sank die Zahl der Zulassungen auf 109, kaum 56 % des monatlichen Vorjahresdurchschnitts, was auf ein Rückstandsrisiko hindeutet. Kleinere Innovatoren leiten Ressourcen an Regulierungsberater um, was Produkteinführungen potenziell verlangsamt. Diese Anforderungen dämpfen zwar die kurzfristige Wachstumsdynamik des In-vitro-Diagnostik-Markts in Südkorea, schützen jedoch die Patientensicherheit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Molekulare Diagnostik verändert Testparadigmen

Die Immunodiagnostik erfasste 2025 einen Anteil von 27,65 % am In-vitro-Diagnostik-Markt in Südkorea, was die breite Nutzung in Hormon-, Infektionskrankheits- und Autoimmunpanels widerspiegelt. Die molekulare Diagnostik, gestützt durch Pandemie-Investitionen, soll bis 2031 eine CAGR von 8,85 % verzeichnen – die höchste aller Kategorien. Hohes Multiplexing ermöglicht die gleichzeitige Erkennung von bis zu 14 Erregern, was die Durchlaufzeiten verkürzt und Proben schont. Die Dynamik des Segments lenkt Großeinkaufsvereinbarungen für Nukleinsäurereagenzien, die Hersteller-Labor-Partnerschaften stärken. Klinische Chemie und Hämatologie behalten derweil eine stabile Nachfrage nach routinemäßigen Leber-, Nieren- und Blutbildindizes, unterstützt durch vollständige Automatisierung, die sich nahtlos in bestehende Laborinformationssysteme einfügt.

Große Referenzlabore verlagern nun Stellflächen zu Sequenzierern der nächsten Generation für Onkologie- und Seltene-Krankheiten-Profilierung und erweitern so den In-vitro-Diagnostik-Markt in Südkorea. Die Kosten pro Lauf sinken dank Reagenzienmietmodellen, die Kapitalkosten über mehrjährige Verträge verteilen. Krankenhäuser lagern zunehmend margenarme ELISA-Panels aus, um interne Ressourcen auf dringende molekulare Tests zu konzentrieren. Hersteller begegnen der Komplexität von der Probe bis zum Ergebnis mit kartuschenbasierter Point-of-Care-PCR, die für Notaufnahmen geeignet ist. Da sich die Anwendungsfälle diversifizieren, verwischen fachübergreifende Panels klassische Modalitätsgrenzen und stimulieren integrierte Plattformen, die innerhalb eines einzigen Gehäuses zwischen Chemilumineszenz- und PCR-Modi wechseln können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkt: Reagenzien fördern wiederkehrende Einnahmeströme

Reagenzien und Verbrauchsmaterialien lieferten 2025 74,05 % der Marktgröße der In-vitro-Diagnostik in Südkorea und bestätigen damit das Rasierer-und-Klingen-Modell, das die Rentabilität der Hersteller untermauert. Die pandemiebedingte Überbevorratung von Virus-RNA-Kits hat sich hin zu Onkologie- und Stoffwechselstreifen verlagert und hält den Verbrauchsmaterialdurchsatz aufrecht. Preis-Volumen-Verträge binden Mehrstandortketten an Reagenzienkataloge einzelner Anbieter und sichern vorhersehbare Cashflows. Im Gegensatz dazu verzeichneten Instrumente eine kleinere Basis, sollen aber bis 2031 aufgrund von Workflow-Automatisierung, reduzierten Probenvolumina und Cloud-Konnektivität mit einer CAGR von 6,78 % wachsen.

Labore schätzen Middleware, die Daten von verschiedenen Analysatoren in einem Dashboard bündelt, was die Nachfrage nach Software als Dienstleistung und Interpretationsalgorithmen ankurbelt. KI-Begleiter, die Ausreißer markieren und Reflextest-Vorschläge machen, fügen klinischen Mehrwert hinzu und rechtfertigen Abonnementgebühren. Um Wachstumsmargen zu erhalten, bündeln Lieferanten Schulungs-, Wartungs- und Datensicherheitspakete und wandeln Einmalverkäufe in rentenähnliche Vereinbarungen um, die den In-vitro-Diagnostik-Markt in Südkorea stärken.

Nach Anwendung: Onkodiagnostik gewinnt an Dynamik

Tests für Infektionskrankheiten behielten 2025 mit 34,85 % des Umsatzes die Spitzenposition, da Multiplex-Atempanels und Screens auf antimikrobielle Resistenz weiterhin Eckpfeiler der öffentlichen Gesundheitsstrategie sind. Die Onkodiagnostik soll jedoch mit einer CAGR von 8,18 % wachsen, katalysiert durch alternde Bevölkerungsgruppen und staatlich finanzierte Screening-Initiativen. Begleitdiagnostika für zielgerichtete Therapien dringen in Arzneimittellisten vor und erhöhen sowohl den Ticketpreis als auch die klinische Bedeutung. Diabetes- und Kardiologietests expandieren ebenfalls stetig und spiegeln Lebensstiländerungen sowie die steigende Prävalenz des metabolischen Syndroms und der Herzinsuffizienz wider.

Tumourmarker-Testkits integrieren Flüssigbiopsien mit Bioinformatik-Dashboards und ermöglichen eine Erkennung im Stadium null, die nachgelagerte Behandlungskosten senken kann. Personalisierte Genomikpanels helfen Onkologen, Therapieschemata auf Mutationssignaturen abzustimmen und die therapeutische Wirksamkeit zu verbessern. Diese Konvergenz von Diagnostik und Therapeutik vertieft die Abhängigkeit der Leistungserbringer von molekularen Laboren und verankert die Onkologie weiter als Wachstumsmotor im In-vitro-Diagnostik-Markt in Südkorea.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Unabhängige Labore führen die Markttransformation an

Unabhängige Labore machten 2025 54,55 % des Testvolumens aus, angetrieben durch Skaleneffekte, automatisierte Versandsysteme und 24-Stunden-Ergebniszyklen. Viele Standorte betreiben Biosicherheitsstufe-2-Bereiche und separate Nukleinsäureextraktionsräume, was die technische Tiefe unterstreicht. Diese Größe fördert den Masseneinkauf und rechtfertigt Investitionen in KI-Bildanalyseserver. Krankenhauslabore sind heute zwar kleiner, sollen aber bis 2031 eine CAGR von 6,86 % erzielen, da Tertiärzentren interne Menüs für kritische Tests erweitern und modulare Analysatoren einsetzen, die in begrenzte Arbeitsflächen passen.

Akademische Institute und Auftragsforschungsorganisationen erhalten Biomarker-Entdeckungspipelines aufrecht und kooperieren häufig mit Geräteherstellern für Frühzugangsstudien, die später in klinische Menüs einfließen. Point-of-Care-Einsätze und Heimtestkits, gestärkt durch das KI-IoT-Seniorenpflegeprojekt, das 45.000 ältere Menschen abdeckt, bringen die Diagnostik näher an die Patienten. Diese Dezentralisierung entspricht der Gemeinschaftspflegegesetzgebung und verringert städtisch-ländliche Disparitäten, was neue Nischen im In-vitro-Diagnostik-Markt in Südkorea eröffnet.

Geografische Analyse

Südkoreas fortschrittliches Krankenhausnetz und der NHIS-Finanzierungsrahmen garantieren einen grundlegenden Zugang zu Labordienstleistungen im ganzen Land. Die Infrastruktur ist jedoch dicht um Seoul, Incheon und die Provinz Gyeonggi konzentriert, wo sich die meisten Referenzlabore und Fachkräfte befinden. Ländliche Kreise tragen höhere Pro-Kopf-Ausgaben für die Behandlung von Bluthochdruck und Diabetes, was auf ungedeckte Diagnosekapazitäten hindeutet. Der KI-IoT-Pilot der Regierung verteilt vernetzte Blutzuckermessgeräte und Vitalzeichensensoren an ältere Erwachsene und erweitert so die Testabdeckung über städtische Kerne hinaus.

Die inländische Produktion sank 2024 um 80,4 %, da die Nachfrage nach COVID-19-Kits sich normalisierte, doch die Exporteinnahmen blieben positiv und sicherten einen Handelsüberschuss. Koreanische Lieferanten zielen nun auf benachbarte ASEAN- und Nahost-Märkte ab und nutzen dabei Kostenvorteile und schnelle regulatorische Zulassungswege. Umgekehrt betrachten multinationale Unternehmen Korea als Sprungbrett für digitale Gesundheitsangebote im asiatisch-pazifischen Raum dank hoher 5G-Durchdringung und starker E-Government-Infrastruktur. Das regionale Wachstum stärkt somit den In-vitro-Diagnostik-Markt in Südkorea und verteilt das Produktionsrisiko auf breitere Exportkanäle.

Die landesweite Gemeinschaftspflegegesetzgebung verpflichtet kommunale Kliniken zur Koordination von Hausbesuchen, Übergangsversorgung und Diagnostik, was das Volumen zu tragbaren Analysatoren verlagert. Telemedizin-Portale, die Laborergebnisse mit elektronischen Patientenakten integrieren, verringern geografische Ungleichheiten. Staatliche Förderung setzt auch Anreize für Biotech-Cluster in Städten zweiter Ordnung, insbesondere in Daejeon, um Startups anzuziehen und Kapitalabflüsse zu bremsen. Im Prognosezeitraum wird eine ausgewogene Kapazitätserweiterung erwartet, die die städtisch-ländlichen Lücken bei der Testbearbeitungszeit verringert und die Chancengleichheit im In-vitro-Diagnostik-Markt in Südkorea verbessert.

Wettbewerbslandschaft

Globale Marktführer wie Abbott, Danaher und Siemens Healthineers dominieren weiterhin die Kernanalysatoren und nutzen dabei breite Menüs und Servicereichweiten. Sysmex meldete für die neun Monate bis März 2025 Rekordnettoumsätze und Betriebsgewinne, unterstützt durch eine stärkere Reagenziernachfrage in Korea. Diese Unternehmen bündeln Hardware-Leasing mit Reagenzienverträgen und sichern so langfristige Marktanteile. Inländische Marktführer Seegene, SD Biosensor und Boditech Med haben sich von Pandemiegewinnen hin zu Multiplex-PCR-, Immunoassay- und Point-of-Care-Nischen verlagert. Seegenes Partnerschaft mit Werfen zur gemeinsamen Technologieentwicklung unterstreicht wachsende internationale Ambitionen.

Das MFDS-Gesetz über digitale Medizinprodukte definiert Kriterien für Software als Medizinprodukt und veranlasst Allianzen zwischen KI-Startups und etablierten Kitherstellern. Koreanische Referenzlabore erproben große Sprachmodelle für automatisierte Ergebniskommentare – ein Anwendungsfall, der durch Entwurfsrichtlinien des MFDS zu KI-Geräten geleitet wird. Risikokapitalgesellschaften leiten Kapital in cloudnative Middleware-Anbieter, die offene API-Konnektivität bieten und mit der Labordigitalisierung übereinstimmen. Internationale Marktteilnehmer müssen daher einen Markt navigieren, in dem inländische Unternehmen regulatorische Agilität und kulturelle Nähe besitzen, während Skalenvorteile weiterhin bei multinationalen Unternehmen liegen. Diese ausgewogene Mischung fördert stetige Innovation im In-vitro-Diagnostik-Markt in Südkorea.

Erfolgreiche Strategien konzentrieren sich auf integrierte Plattformen, die Probenaufbereitung, Amplifikation und Detektion in versiegelte Kartuschen zusammenfassen und so das Kontaminationsrisiko und die Arbeitsbelastung der Techniker reduzieren. Hersteller differenzieren sich auch durch KI-gestützte Qualitätskontrolle, die präanalytische Fehler markiert. Die Preisgestaltung bei Verbrauchsmaterialien bleibt ein Wettbewerbsfeld, da NHIS-Verhandlungen die Listenpreise komprimieren. Lieferanten begegnen dem mit Abonnementmodellen, die Serviceverträge, Software-Updates und Reagenzienquoten bündeln und vorhersehbare Einnahmeströme sichern. Diese Modelle helfen, Margen zu verteidigen und gleichzeitig die Kundenbindung im In-vitro-Diagnostik-Markt in Südkorea zu stärken.

Marktführer der In-vitro-Diagnostik in Südkorea

Abbott Laboratories

Beckton, Dickinson, and Company

Siemens Healthineers

Danaher Corporation

Thermo Fisher Scientific

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: AriBio und Fujirebio schlossen die Probenakquisition für die gemeinsame Entwicklung von Alzheimer-Biomarkern ab mit dem Ziel, die Früherkennungskapazität zu stärken.

- Januar 2025: Das MFDS in Südkorea setzte das Gesetz über digitale Medizinprodukte um und schuf damit einen formalen Weg für KI-gestützte Diagnostik.

Berichtsumfang des In-vitro-Diagnostik-Markts in Südkorea

Gemäß dem Umfang dieses Berichts umfasst die In-vitro-Diagnostik Medizinprodukte und Verbrauchsmaterialien, die zur Durchführung von In-vitro-Tests an verschiedenen biologischen Proben verwendet werden. Ärzte nutzen sie zur Diagnose verschiedener medizinischer Zustände, wie chronischer Erkrankungen. Der In-vitro-Diagnostik-Markt in Südkorea ist segmentiert nach Testtyp (klinische Chemie, molekulare Diagnostik, Immunodiagnostik, Hämatologie und weitere Testtypen), Produkt (Instrument, Reagenz und weitere Produkte), Anwendungen (Infektionskrankheiten, Diabetes, Krebs/Onkologie, Kardiologie, Nephrologie und weitere Anwendungen) sowie Endnutzer (Diagnoselabore, Krankenhäuser und Kliniken und weitere Endnutzer). Der Bericht bietet den Wert in (Millionen USD) für die oben genannten Segmente.

| Klinische Chemie |

| Molekulare Diagnostik |

| Immunodiagnostik |

| Hämatologie |

| Weitere Testtypen |

| Instrumente |

| Reagenzien und Verbrauchsmaterialien |

| Software und Dienstleistungen |

| Infektionskrankheiten |

| Diabetes |

| Onkologie |

| Kardiologie |

| Nephrologie |

| Weitere Anwendungen |

| Unabhängige Diagnoselabore |

| Krankenhausbasierte Labore und Kliniken |

| Akademische Labore und Auftragsforschungsorganisationen |

| Weitere Endnutzer |

| Nach Testtyp | Klinische Chemie |

| Molekulare Diagnostik | |

| Immunodiagnostik | |

| Hämatologie | |

| Weitere Testtypen | |

| Nach Produkt | Instrumente |

| Reagenzien und Verbrauchsmaterialien | |

| Software und Dienstleistungen | |

| Nach Anwendung | Infektionskrankheiten |

| Diabetes | |

| Onkologie | |

| Kardiologie | |

| Nephrologie | |

| Weitere Anwendungen | |

| Nach Endnutzer | Unabhängige Diagnoselabore |

| Krankenhausbasierte Labore und Kliniken | |

| Akademische Labore und Auftragsforschungsorganisationen | |

| Weitere Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der In-vitro-Diagnostik-Markt in Südkorea im Jahr 2026?

Er wird auf 2,21 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,84 Milliarden USD erreichen.

Welcher Testtyp wächst in Südkorea am schnellsten?

Die molekulare Diagnostik soll bis 2031 mit einer CAGR von 8,85 % wachsen, gestützt durch die Expansion der Multiplex-PCR.

Warum dominieren Reagenzien die Diagnostikumsätze in Südkorea?

Reagenzien und Verbrauchsmaterialien generieren 74,05 % des Umsatzes im Jahr 2025, da wiederkehrende Käufe auf jede Geräteplatzierung folgen.

Welche Rolle spielen unabhängige Labore im koreanischen Diagnostik-Ökosystem?

Sie verarbeiten 54,55 % des Testvolumens und nutzen Automatisierung und Skaleneffekte, um schnelle und kosteneffiziente Ergebnisse im ganzen Land zu liefern.

Wie wird das Gesetz über digitale Medizinprodukte neue Marktteilnehmer beeinflussen?

Das Gesetz legt klare Zulassungskriterien für KI-gestützte Diagnostik fest, fügt Compliance-Schritte hinzu, bietet aber auch definierte Wege für innovative Softwarelösungen.

Welcher Anwendungsbereich soll am schnellsten wachsen?

Die Onkodiagnostik, unterstützt durch alternde Bevölkerungsgruppen und die Einführung der Präzisionsmedizin, soll bis 2031 mit einer CAGR von 8,18 % wachsen.

Seite zuletzt aktualisiert am: