Marktgröße und Marktanteil für Automobil-Cybersicherheit

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

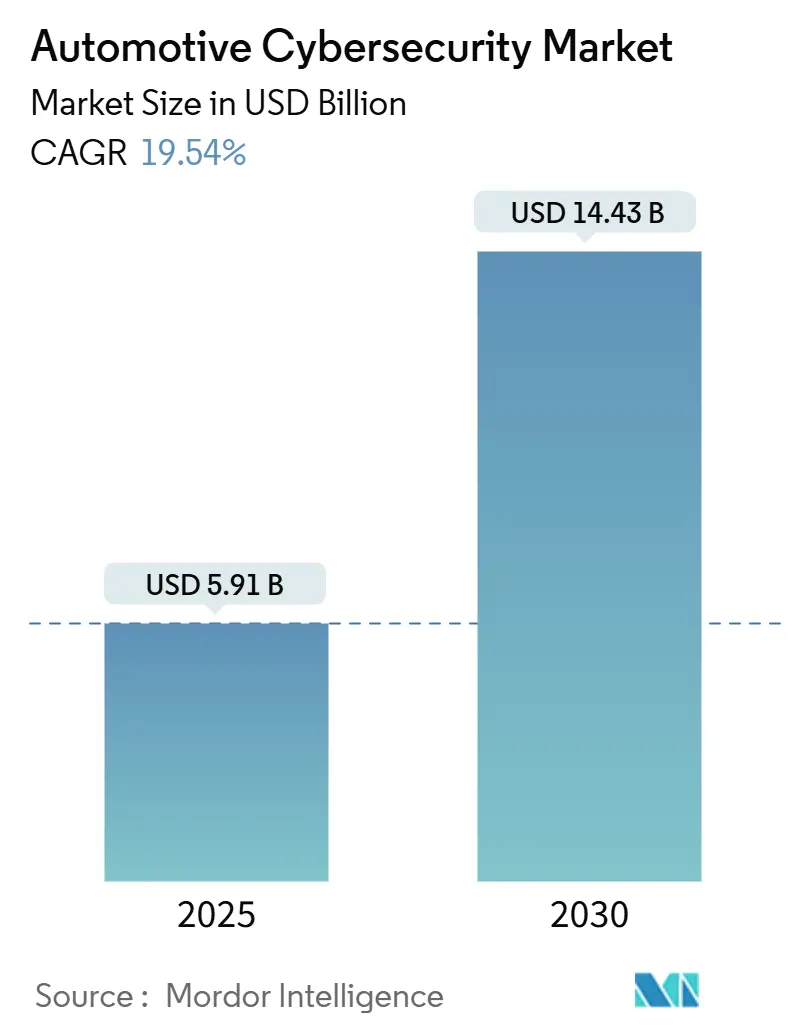

| Marktgröße (2025) | 5.91 Milliarden US-Dollar |

| Marktgröße (2030) | 14.43 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 19.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

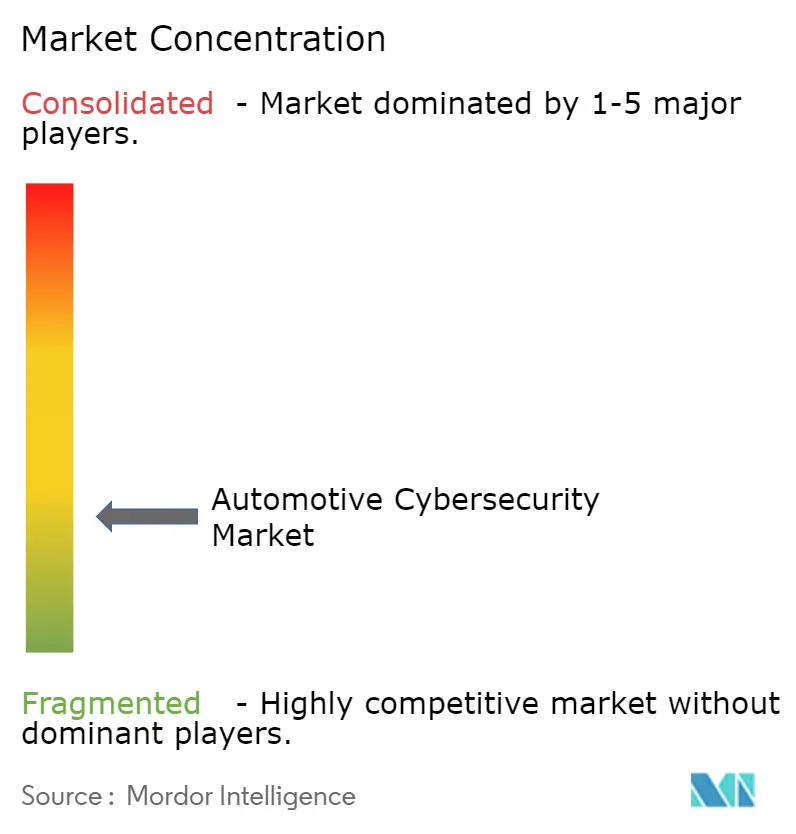

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobil-Cybersicherheit von Mordor Intelligence

Die Marktgröße für Automobil-Cybersicherheit wird im Jahr 2025 auf 5,91 Milliarden USD geschätzt und soll bis 2030 einen Wert von 14,43 Milliarden USD erreichen, bei einem CAGR von 19,54 % während des Prognosezeitraums (2025–2030).

Strenge regulatorische Durchsetzung, die Verbreitung elektronischer Steuergeräte (ECUs) und der Wandel hin zu softwaredefinierten Fahrzeugen weiten die Angriffsfläche kontinuierlich aus und veranlassen Erstausrüster (OEMs), Sicherheitsarchitekturen neu zu gestalten. Die Konsolidierung mehrerer Fahrzeugfunktionen in leistungsstarken Domänensteuergeräten konzentriert das Cyberrisiko und beschleunigt die Nachfrage nach durchgängigen Cyber-Schutzplattformen. Die UNECE-WP.29-Vorschriften schreiben nun in 54 Ländern Cybersicherheitsmanagementsysteme für die Typgenehmigung vor und schaffen damit einen compliance-getriebenen Beschaffungszyklus, der Anbieter begünstigt, die Lebenszyklusüberwachung und Incident-Response-Fähigkeiten anbieten.[1]Wirtschaftskommission der Vereinten Nationen für Europa, "UN-Regelung 155 – Cybersicherheit und Cybersicherheitsmanagementsystem," unece.org Cloud-basierte Analysen gestalten den Markt für Automobil-Cybersicherheit weiter um, da die Echtzeit-Flottenüberwachung für Over-the-Air (OTA)-Updates und Bedrohungsintelligenz unverzichtbar wird. Gleichzeitig schaffen anhaltende Fachkräftemangel in den Ingenieurteams der OEMs Marktlücken für Anbieter verwalteter Sicherheitsdienste, die Hardware, Software und eine 24 × 7-Überwachung bündeln können.

Wichtigste Erkenntnisse des Berichts

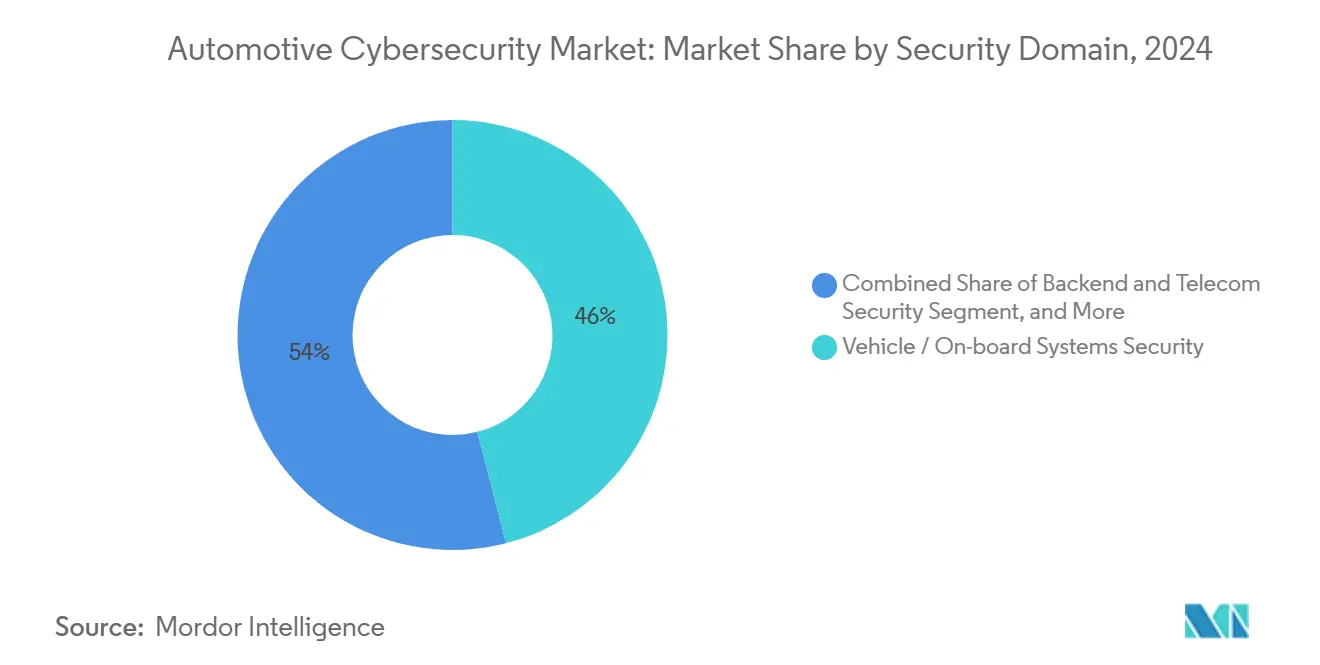

- Nach Sicherheitsdomäne führte die Fahrzeug-/Bordsystemsicherheit im Jahr 2024 mit einem Umsatzanteil von 46,0 % am Markt für Automobil-Cybersicherheit, während die Produktionssicherheit (OT und IIoT) bis 2030 voraussichtlich mit einem CAGR von 25,0 % wachsen wird.

- Nach Bereitstellungsmodell entfielen im Jahr 2024 48,1 % des Marktanteils für Automobil-Cybersicherheit auf lokale Lösungen, während cloudbasierte Plattformen bis 2030 einen CAGR von 26,8 % verzeichnen sollen.

- Nach Lösungstyp entfiel im Jahr 2024 ein Anteil von 37,5 % der Marktgröße für Automobil-Cybersicherheit auf eingebettete Sicherheitssoftware, während cloudbasierte Sicherheitsplattformen bis 2030 voraussichtlich einen CAGR von 25,44 % verzeichnen werden.

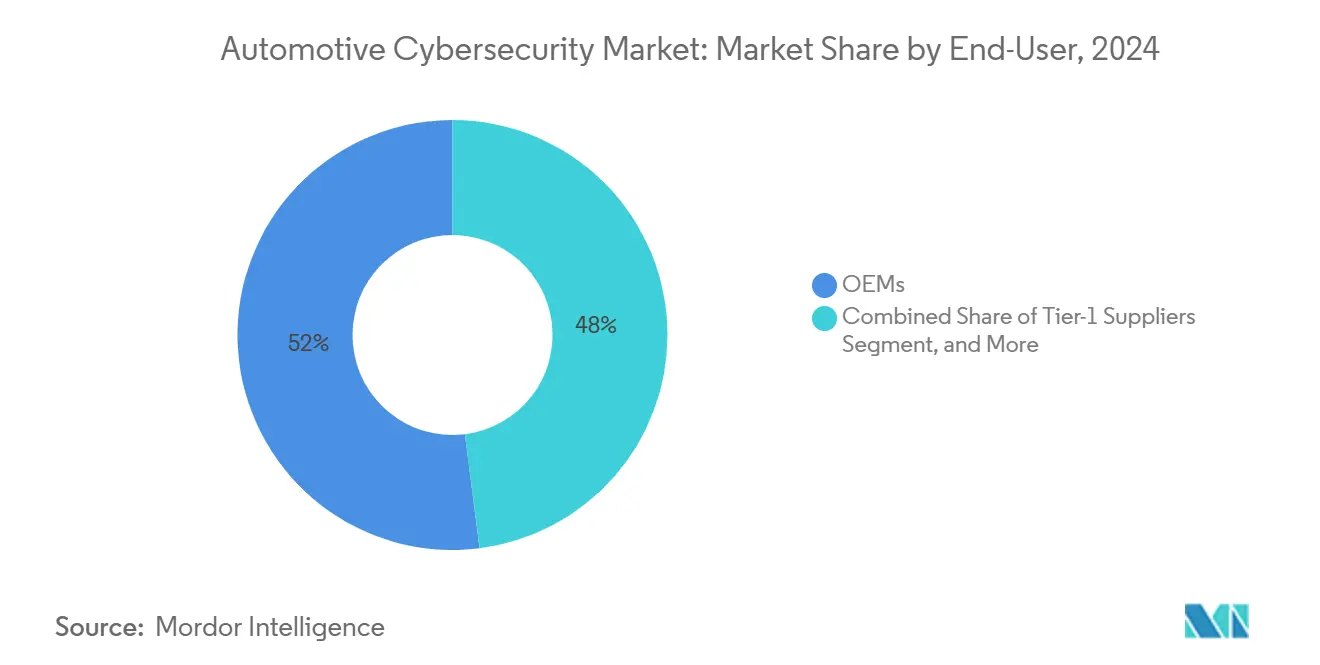

- Nach Endnutzer kontrollierten OEMs im Jahr 2024 52,0 % der Marktgröße für Automobil-Cybersicherheit, während Betreiber intelligenter Fabriken zwischen 2025 und 2030 mit einem CAGR von 24,1 % am schnellsten wachsen werden.

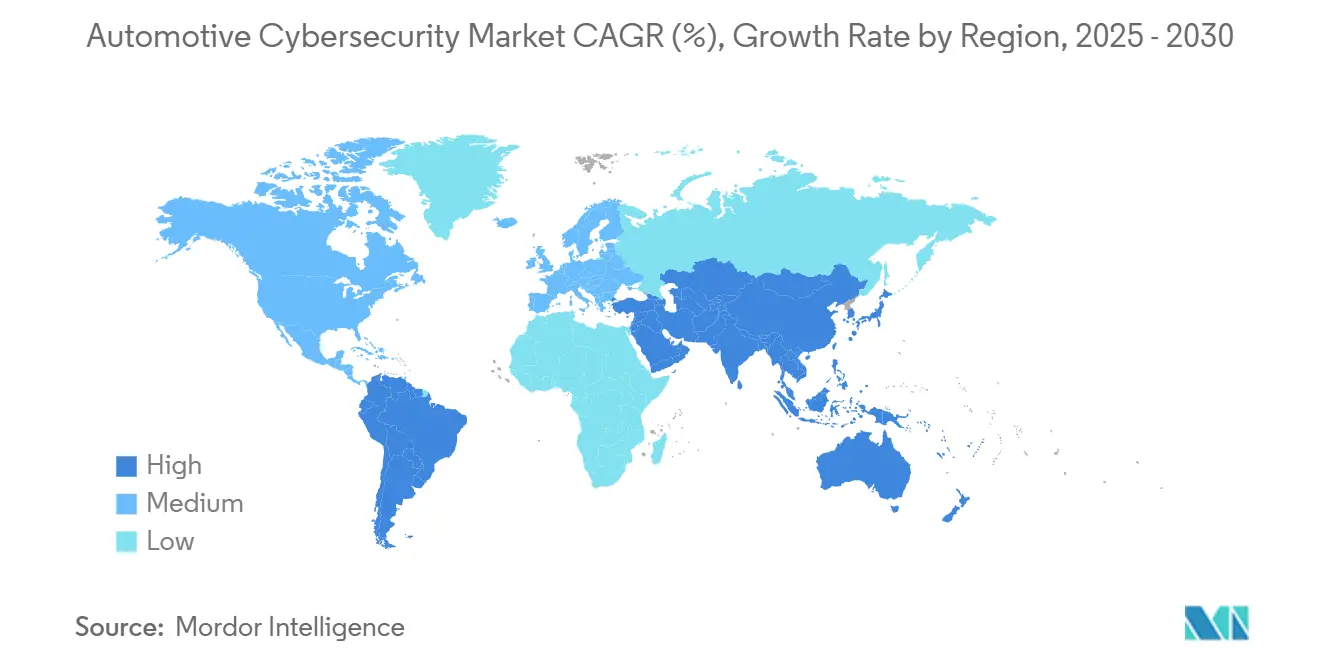

- Nach Geografie erfasste Europa im Jahr 2024 einen Marktanteil von 34,0 % am Markt für Automobil-Cybersicherheit, und der asiatisch-pazifische Raum soll bis 2030 einen CAGR von 25,8 % verzeichnen.

Globale Markttrends und Erkenntnisse zur Automobil-Cybersicherheit

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbindliche UNECE-WP.29-Compliance-Fristen (ab 2024) | +4.80% | Global, mit stärkster Durchsetzung in der EU, Japan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Steigende Angriffsfläche durch ECUs und OTA-Updates | +5.20% | Global, mit höchster Exposition in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| OEM-Umstieg auf zentralisierte softwaredefinierte Fahrzeuge | +4.10% | Global, angeführt von Premiummarken in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Schwachstellen in der Ladeinfrastruktur für Elektrofahrzeuge (unterberichtet) | +2.90% | Schwerpunkt im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Versicherungsprämienrabatte für cyber-gesicherte Flotten (unterberichtet) | +2.40% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Einführung KI-gestützter Bedrohungserkennung und automatisierter Reaktionssysteme | +1.80% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbindliche UNECE-WP.29-Compliance-Fristen treiben die Marktbeschleunigung voran

Die im Juli 2024 in Kraft getretene Durchsetzung der Regelung Nr. 155 verpflichtet Automobilhersteller zur Installation von Cybersicherheitsmanagementsystemen, die Design, Produktion und Nachproduktionsüberwachung umfassen.[2]TÜV SÜD, "Obligatorischer digitaler Schutzschild für alle Neuwagen," tuvsud.com Die Typgenehmigung hängt nun von dokumentierten Risikobewertungen und validierten Gegenmaßnahmen ab, was jeden OEM und Tier-1-Zulieferer dazu veranlasst, Security-by-Design-Praktiken zu verankern. Der Anwendungsbereich der Regelung umfasst Personenkraftwagen, leichte Nutzfahrzeuge, Zweiräder mit mehr als 25 km/h sowie Anhänger, was den gesamten adressierbaren Anteil des Marktes für Automobil-Cybersicherheit vergrößert. Nach WP.29 akkreditierte Prüflabore haben über zweistellige Zuwächse bei Prüfrückständen berichtet – ein Signal dafür, dass die Compliance-Ausgaben rasch in Richtung fahrzeugweiter und flottenweiter Überwachungsabonnements voranschreiten.

Steigende Angriffsflächen durch ECUs und OTA-Updates erweitern die Bedrohungslandschaft

Moderne Fahrzeuge werden mit mehr als 100 Millionen Codezeilen über bis zu 100 ECUs ausgeliefert, was die Wahrscheinlichkeit ausnutzbarer Fehler erhöht.[3]Magna International, "Cybersicherheit in der Automobilindustrie," magna.com OTA-Fähigkeiten, die für die Bereitstellung von Funktionen entscheidend sind, legen Remote-Dienste offen, die Angreifer ausnutzen können, sofern Authentifizierung und Verschlüsselung nicht strikt durchgesetzt werden. Mit der Verbreitung von Fahrzeug-zu-allem (V2X)-Schnittstellen müssen Automobilhersteller Software-Bibliotheken von Drittanbietern validieren und Schwachstellen, die nach der Inbetriebnahme von Fahrzeugen auftreten, kontinuierlich beheben. Globale Rückrufdaten zeigen, dass Softwarefehler bereits einen wachsenden Anteil an Sicherheitshinweisen ausmachen, was die Notwendigkeit eingebetteter Angriffserkennung und verschlüsselter Firmware-Bereitstellung unterstreicht.

OEM-Umstieg auf zentralisierte softwaredefinierte Fahrzeuge gestaltet die Sicherheitsarchitektur neu

Zentralisierte Rechenplattformen fassen historisch getrennte Steuergeräte in einer Handvoll leistungsstarker Chips zusammen, wodurch jede einzelne ausnutzbare Schwachstelle zu einer systemischen Bedrohung wird. Der Automotive Cybersecurity Report 2025 von Upstream stellt fest, dass 92 % der beobachteten Angriffe aus der Ferne ausgeführt wurden, was unterstreicht, warum reine Perimeter-Abwehr nicht mehr ausreicht. Mit der Expansion des Marktes für Automobil-Cybersicherheit beschleunigt sich die Einführung von DevSecOps in Ingenieurorganisationen, damit die Sicherheitsvalidierung mit wöchentlichen statt jährlichen Software-Releases Schritt hält. Auf maschinellem Lernen basierende Bedrohungserkennung, die auf den Controller Area Network (CAN)- und Automotive-Ethernet-Verkehr zugeschnitten ist, verdrängt rasch statische Code-Review-Verfahren.

Wachsende Schwachstellen in der Ladeinfrastruktur für Elektrofahrzeuge schaffen systemische Risiken

Unabhängige Audits von Implementierungen des Open Charge Point Protocol (OCPP) zeigen ausnutzbare Standardkonfigurationen, die Denial-of-Service-Angriffe oder das Aufspielen schädlicher Firmware an öffentlichen Ladestationen ermöglichen könnten. Da Ladestationen Zahlungs-, Fahrzeugbatteriemanagementsysteme und Netzlastausgleichssysteme miteinander verbinden, können Kompromittierungen weit über einzelne Fahrzeuge hinaus Auswirkungen haben. Da nationale Ladeinfrastruktur-Ausbauprogramme Geschwindigkeit vor Absicherung priorisieren, beginnen Regierungen, Ladenetze als kritische Infrastruktur einzustufen, was strengere Standards und neue Ausgabenströme für spezialisierte Anbieter von Betriebstechnologie (OT)-Sicherheit ankündigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lange Homologationszyklen gegenüber rascher Bedrohungsentwicklung | -3.20% | Global, am ausgeprägtesten in stark regulierten Märkten | Mittelfristig (2–4 Jahre) |

| Mangel an automobiltauglichem Cybersicherheitsfachpersonal | -2.80% | Global, akut in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Hohe Anfangskosten für die Nachrüstung von Legacy-Plattformen (unterberichtet) | -2.10% | Global, besonders für Tier-1-Zulieferer und den Aftermarket | Mittelfristig (2–4 Jahre) |

| Unklarheit bei der Haftungszuweisung entlang der Wertschöpfungskette (unterberichtet) | -1.60% | Global, mit regulatorischer Unsicherheit in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lange Homologationszyklen schränken die schnelle Reaktion auf Bedrohungen ein

Die Fahrzeugtypgenehmigung dauert üblicherweise 18–24 Monate, während derer neuartige Exploits routinemäßig die Designmaßnahmen überholen. Obwohl ISO/SAE 21434 einen risikobasierten Ansatz formalisiert, hängt die behördliche Genehmigung nach wie vor von statischen Dokumentations-Momentaufnahmen ab. Folglich müssen OEMs Nachproduktions-Update-Pipelines entwickeln, die Sicherheitszertifizierungen aufrechterhalten und gleichzeitig eine schnelle Patch-Bereitstellung ermöglichen – ein technischer und verfahrenstechnischer Balanceakt, der die flächendeckende Behebung von Schwachstellen verzögern kann.

Mangel an automobiltauglichem Cybersicherheitsfachpersonal bremst die Marktdynamik

Die Konvergenz der Domänen zwingt Cybersicherheitsingenieure dazu, funktionale Sicherheitsstandards, fahrzeuginterne Netzwerkprotokolle und Echtzeit-Betriebssysteme zu beherrschen. Continental AG berichtet von mehrmonatigen Vorlaufzeiten bei der Besetzung leitender Positionen im Bereich eingebettete Sicherheit, selbst während Fahrzeugprogramme die Software-Release-Zyklen verkürzen. Als Reaktion darauf betonen Anbieter von Managed Detection and Response (MDR)-Diensten schlüsselfertige Angebote, die den Personalengpässen bei OEMs und Tier-1-Zulieferern entgegenwirken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sicherheitsdomäne: Fahrzeugsysteme behalten die Vorrangstellung, während die Produktionssicherheit an Fahrt gewinnt

Der Anteil der Marktgröße für Automobil-Cybersicherheit, der auf die Fahrzeug-/Bordsystemsicherheit entfällt, betrug im Jahr 2024 46,0 % und spiegelt den unmittelbaren regulatorischen Druck wider, Antriebsstrang, Fahrwerk und Fahrerassistenzfunktionen zu schützen. Zentrale Gateway-Verschlüsselung, sicheres Booten und fahrzeuginterne Angriffserkennung bilden nun den Basis-Stack auf neuen Plattformen. Gleichzeitig steigen die Ausgaben für Backend- und Telekommunikationssicherheit, da Datenanalysen fahrzeugseitige Protokolle mit zentralisierten Sicherheitsbetriebszentren verknüpfen.

Die Produktionssicherheit (OT und IIoT) soll bis 2030 einen CAGR von 25,0 % verzeichnen – den höchsten aller Domänen. Rollouts intelligenter Fabriken verbinden Robotersteuerungen, speicherprogrammierbare Steuerungen und industrielles Ethernet – die Konvergenz lädt Ransomware-Betreiber ein, die zunehmend von IT- auf OT-Ziele umschwenken. Fortinet-Telemetrie zeigt, dass die Fertigungsindustrie im Jahr 2024 zu den drei am stärksten von OT-spezifischer Malware betroffenen Branchen gehört. Automobilhersteller investieren daher in Segmentierungsrichtlinien, Zero-Trust-Zugang und digitale Zwillinge, die Werknetzwerke vor der Inbetriebnahme einem Stresstest unterziehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lösungstyp: Eingebettete Software dominiert, während Cloud-Plattformen aufsteigen

Eingebettete Sicherheitssoftware erzielte im Jahr 2024 einen Umsatzanteil von 37,5 %, gestützt auf hostbasierte Firewalls, sichere Hypervisoren und kryptografische Schlüsselspeicher, die auch ohne Mobilfunkabdeckung betriebsbereit bleiben. Hardware-Sicherheitsmodule (HSMs) werden auf System-on-Chips integriert, um Bootloader zu sichern und OTA-Updates zu signieren. Gleichzeitig gewinnen verwaltete Sicherheitsdienste an Bedeutung, wo Budgetverantwortliche vorhersehbare Betriebsausgaben dem Aufbau eigener Sicherheitsbetriebszentren vorziehen.

Cloudbasierte Sicherheitsplattformen werden bis 2030 mit einem CAGR von 25,44 % wachsen, da die Anomalieerkennung auf Flottenebene auf Deep-Learning-Modelle angewiesen ist, die Petabytes an Telematikdaten verarbeiten. Cloud4C stellt fest, dass softwaredefinierte Fahrzeugprogramme mittlerweile mehr für cloudnative Sicherheitsanalysen budgetieren als für herkömmliche Endpunkt-Tools. Einheitliche Dashboards, die Fahrzeug-, Lade- und Lieferkettenalarme korrelieren, bieten einen Mehrwert, der mit isolierten eingebetteten Agenten allein nicht erreichbar ist.

Nach Endnutzer: OEMs dominieren, während Betreiber intelligenter Fabriken das Wachstum antreiben

OEMs hielten im Jahr 2024 einen Marktanteil von 52,0 % am Markt für Automobil-Cybersicherheit, da Haftung und Markenreputation unter WP.29 klar bei den Fahrzeugherstellern liegen. Sie bündeln Verschlüsselung, Angriffserkennung und auf digitalen Zwillingen basierende Validierung bei der Einführung neuer Plattformen. Tier-1-Zulieferer ziehen nach, da Vertragsverlängerungen zunehmend Reifegrade in der Cybersicherheit vorschreiben.

Betreiber intelligenter Fabriken werden bis 2030 einen Umsatz-CAGR von 24,1 % erzielen, angetrieben durch private 5G-Hochgeschwindigkeitsnetze, die den Bedrohungsperimeter von der Unternehmens-IT auf Produktionsroboter ausdehnen. Fusion Worldwide stellt fest, dass Halbleiterengpässe das Bewusstsein für die Kosten von Anlagenausfallzeiten geschärft haben, was OT-zentrierte Sicherheitsinvestitionen beschleunigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellung: Lokale Kontrolle bleibt bestehen, aber Cloud-Dynamik nimmt zu

Lokale Installationen machen 48,1 % der Ausgaben aus und werden für Entwicklungs-Toolchains, Build-Server und proprietäre Daten bevorzugt, die OEMs ungern über gemeinsam genutzte Infrastrukturen leiten. Webroot-Analysen weisen darauf hin, dass lokale Bereitstellungen eine deterministische Latenz und diagnostischen Zugang während der Fahrzeugvalidierung ermöglichen.

Dennoch eilt die Cloud-Bereitstellung mit einem CAGR von 26,8 % voran, ermöglicht durch Elastizität, die sich an schwankenden OTA-Datenverkehr anpasst, sowie durch OEM-übergreifende Bedrohungsintelligenz-Austausche. Hybride Modi – Edge-Analysen im Fahrzeug, Richtlinienorchestrierung in der Cloud – entwickeln sich zur bevorzugten Architektur für Plattformen des Modelljahres 2026.

Geografische Analyse

Europa erzielte im Jahr 2024 34,0 % des Umsatzes im Markt für Automobil-Cybersicherheit, gestützt durch die flächendeckende Durchsetzung von WP.29 durch die Europäische Union für jede neue Fahrzeugkategorie. Deutschlands Cluster von Premiummarken beschleunigt die Piloteinführung von Fahrzeugsicherheitsbetriebszentren (VSOCs), während das Vereinigte Königreich tiefe Informationssicherheitskompetenzen nutzt, um Cyber-Risikopools und Versicherungsangebote zu entwickeln. Die grenzüberschreitende regulatorische Angleichung ermöglicht es Zulieferern, einmalig zu zertifizieren und im gesamten Block einzusetzen, was die Markteinführungszeiten verkürzt.

Der asiatisch-pazifische Raum soll bis 2030 einen CAGR von 25,8 % verzeichnen, da China den Export von batteriebetriebenen Elektrofahrzeugen ausweitet und Japan hochbandbreitige fahrzeuginterne Infotainmentsysteme integriert, die abgesicherte Backend-Gateways erfordern. Batteriewechsel-Ökosysteme, insbesondere in China, schaffen neue Authentifizierungsherausforderungen, die nun von einheimischen HSM-Anbietern angegangen werden. Südkoreas landesweite 5G-Abdeckung katalysiert V2X-Pilotprojekte, die auf latenzarmes Zertifikatsmanagement angewiesen sind – ein Teilsegment, das frische Investitionen von lokalen Telekommunikationsbetreibern anzieht.

Innerhalb des globalen Marktes für Automobil-Cybersicherheit übt Nordamerika weiterhin Einfluss durch Regulierungsausschüsse aus, die Richtlinien für Over-the-Air-Updates und Cybersicherheitskennzeichnungssysteme gestalten. OEM-Technologieunternehmens-Allianzen mit Hauptsitz in den Vereinigten Staaten treiben Patente rund um ML-basierte Angriffserkennung voran, während Kanadas Fertigungskorridor föderale Forschungs- und Entwicklungssteuervorteile mit Fahrzeugsicherheitsprototypen verknüpft. Mexikos exportorientierte Montagewerke übernehmen OT-Mikrosegmentierung, um Produktionslinien zu sichern, die USMCA-Handelsströme bedienen.

Wettbewerbslandschaft

Der Markt für Automobil-Cybersicherheit ist mäßig fragmentiert, da etablierte Tier-1-Zulieferer auf Nischen-Cybersicherheits-Start-ups und hyperscale Cloud-Anbieter treffen. Continental AG und Robert Bosch GmbH integrieren kryptografische Schlüssel und sicheres Booten auf Siliziumebene, während Argus Cyber Security und Karamba Security sich auf leichtgewichtige, hostbasierte Angriffsverhinderungsmodule konzentrieren, die auf ressourcenbeschränkte ECUs zugeschnitten sind. Technologiegiganten treten durch Akquisitionen ein: BlackBerry Limited nutzt die Allgegenwart des QNX-Echtzeit-Betriebssystems, um die KI-Abwehr von Cylance in Fahrzeugdomänen zu überführen, während Intel Corporation die von Mobileye übernommenen Silicon-Root-of-Trust-Fähigkeiten auf automatisierte Fahrstacks ausweitet.

Strategische Partnerschaften prägen die Markteinführungsstrategien. Upstream Security hat sich 2025 mit OTORIO zusammengetan, um flottenorientierte Datenseen mit der Bedrohungssuche auf Werksebene zu verbinden und eine kontinuierliche Abdeckung vom Design bis zur Außerbetriebnahme zu gewährleisten.[4] BMW i Ventures' Investition von 12 Millionen USD in RunSafe Security veranschaulicht die Rolle von OEM-Risikokapital bei der Absicherung von Lieferketten-Binärdateien. Die geplante Übernahme von Secure-IC durch Cadence Design Systems verweist auf die wachsende Nachfrage nach vorsiliziumresistenten IP-Blöcken gegen Seitenkanalangriffe in Domänensteuergeräten der nächsten Generation.

Verwaltete Sicherheitsdienste gewinnen an Bedeutung, wo Fachkräftemangel drückt. HSBs „Cyber for Auto”-Police bündelt Versicherung mit kontinuierlicher VSOC-Überwachung und spricht kleinere Flottenbetreiber an, denen eigene Analysten fehlen. Cloud-Hyperscaler, insbesondere Google Cloud, festigen ihre Positionen durch KI-gestützte Protokollanalyse-Pipelines, die Petabyte-skalige Telemetrie von Flotten gemischter Marken aufnehmen.

Marktführer in der Automobil-Cybersicherheitsbranche

Harman International Industries, Incorporated

Continental AG

Aptiv PLC

BlackBerry Limited

NXP Semiconductors N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Upstream Security ist eine Partnerschaft mit OTORIO eingegangen, um einen einheitlichen Schutz für Fahrzeug- und Fabrik-Ökosysteme bereitzustellen.

- Februar 2025: NCC Group ist Auto-ISAC als strategischer Partner beigetreten, um den Austausch von Bedrohungsintelligenz für vernetzte Fahrzeuge auszubauen.

- Februar 2025: Upstream Security hat Ocean AI eingeführt, um Untersuchungs- und Reaktions-Workflows für Automobil-VSOCs zu automatisieren.

- Januar 2025: Cadence Design Systems hat seine Absicht bekannt gegeben, Secure-IC zu übernehmen, um eingebettete Sicherheits-IP für Automobil-Halbleiterkunden bereitzustellen.

Berichtsumfang des globalen Marktes für Automobil-Cybersicherheit

| Fahrzeug-/Bordsystemsicherheit |

| Backend- und Telekommunikationssicherheit |

| Produktionssicherheit (OT und IIoT) |

| Lieferketten- und Logistiksicherheit |

| Hardware-Sicherheitsmodule (HSM) |

| Eingebettete Sicherheitssoftware |

| Verwaltete Sicherheitsdienste |

| Cloudbasierte Sicherheitsplattformen |

| Sicherheitstesttools und Prüfwerkzeuge |

| OEMs |

| Tier-1-Zulieferer |

| Aftermarket-Dienstleister |

| Flotten- und Mobilitätsbetreiber |

| Betreiber intelligenter Fabriken |

| Vor Ort |

| Cloud |

| Hybrid |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Sicherheitsdomäne | Fahrzeug-/Bordsystemsicherheit | |

| Backend- und Telekommunikationssicherheit | ||

| Produktionssicherheit (OT und IIoT) | ||

| Lieferketten- und Logistiksicherheit | ||

| Nach Lösungstyp | Hardware-Sicherheitsmodule (HSM) | |

| Eingebettete Sicherheitssoftware | ||

| Verwaltete Sicherheitsdienste | ||

| Cloudbasierte Sicherheitsplattformen | ||

| Sicherheitstesttools und Prüfwerkzeuge | ||

| Nach Endnutzer | OEMs | |

| Tier-1-Zulieferer | ||

| Aftermarket-Dienstleister | ||

| Flotten- und Mobilitätsbetreiber | ||

| Betreiber intelligenter Fabriken | ||

| Nach Bereitstellung | Vor Ort | |

| Cloud | ||

| Hybrid | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert und das erwartete Wachstum des Marktes für Automobil-Cybersicherheit?

Die Marktgröße für Automobil-Cybersicherheit erreichte im Jahr 2025 einen Wert von 5,91 Milliarden USD und soll bis 2030 auf 14,43 Milliarden USD anwachsen, mit einem CAGR von 19,54 %.

Welche Sicherheitsdomäne hat den größten Umsatzanteil?

Die Fahrzeug-/Bordsystemsicherheit machte im Jahr 2024 46,0 % der globalen Ausgaben aus.

Welche Region wächst im Markt für Automobil-Cybersicherheit am schnellsten?

Der asiatisch-pazifische Raum soll bis 2030 mit einem CAGR von 25,8 % wachsen, angetrieben durch die Einführung von Elektrofahrzeugen und 5G-basierte Konnektivitätsprogramme.

Wie beeinflussen die UNECE-WP.29-Vorschriften Kaufentscheidungen?

Ab Juli 2024 muss jedes neue Fahrzeug, das in 54 Ländern verkauft wird, Cybersicherheitsprüfungen bestehen, was OEMs dazu veranlasst, Lebenszyklusüberwachung und Incident-Response-Lösungen zu priorisieren.

Warum gewinnen cloudbasierte Plattformen in der Fahrzeugsicherheit an Bedeutung?

Die flottenweite Anomalieerkennung und KI-gestützte Bedrohungsanalysen erfordern elastische Rechenleistung, die lokale Hardware nicht kosteneffizient bereitstellen kann, was einen CAGR von 26,8 % für Cloud-Bereitstellungen antreibt.

Welche Strategien helfen OEMs, die Cybersicherheitsfachkräftelücke zu schließen?

Viele Automobilhersteller arbeiten mit Anbietern verwalteter Sicherheitsdienste zusammen und nutzen DevSecOps-Toolchains, um begrenzte interne Expertise auszugleichen und so kontinuierliche Compliance und schnellere Patch-Zyklen sicherzustellen.

Seite zuletzt aktualisiert am: