Marktgröße und Marktanteil für In-Game-Werbung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

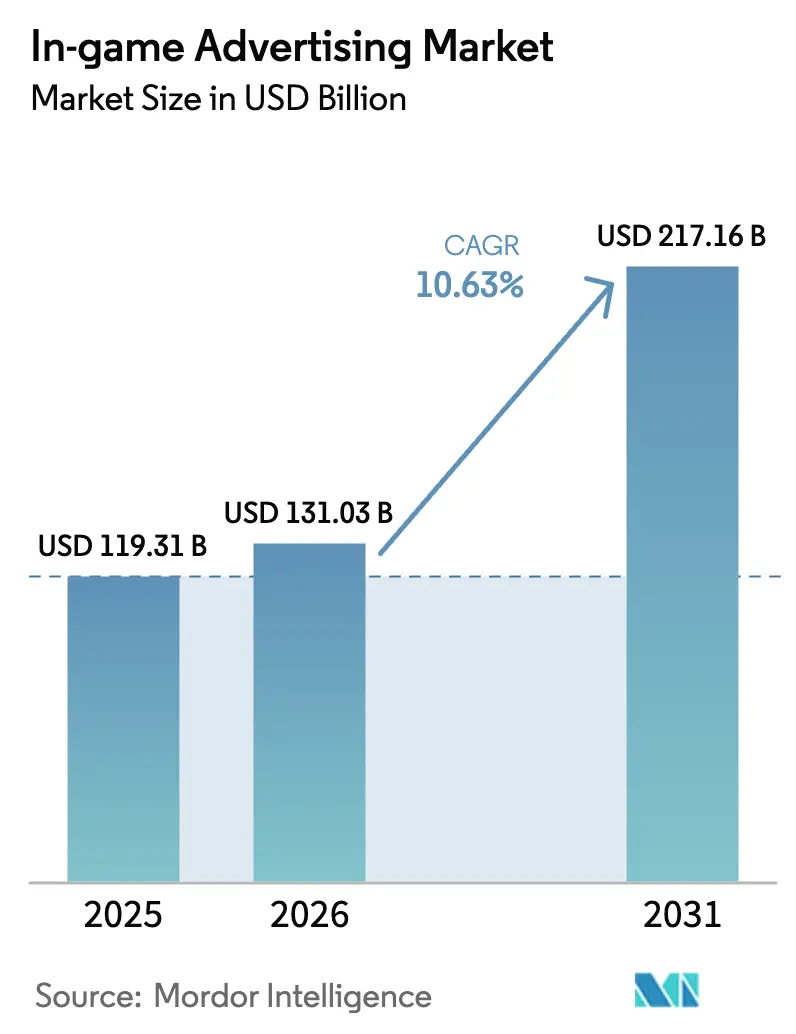

| Marktgröße (2026) | 131.03 Milliarden US-Dollar |

| Marktgröße (2031) | 217.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.63% CAGR |

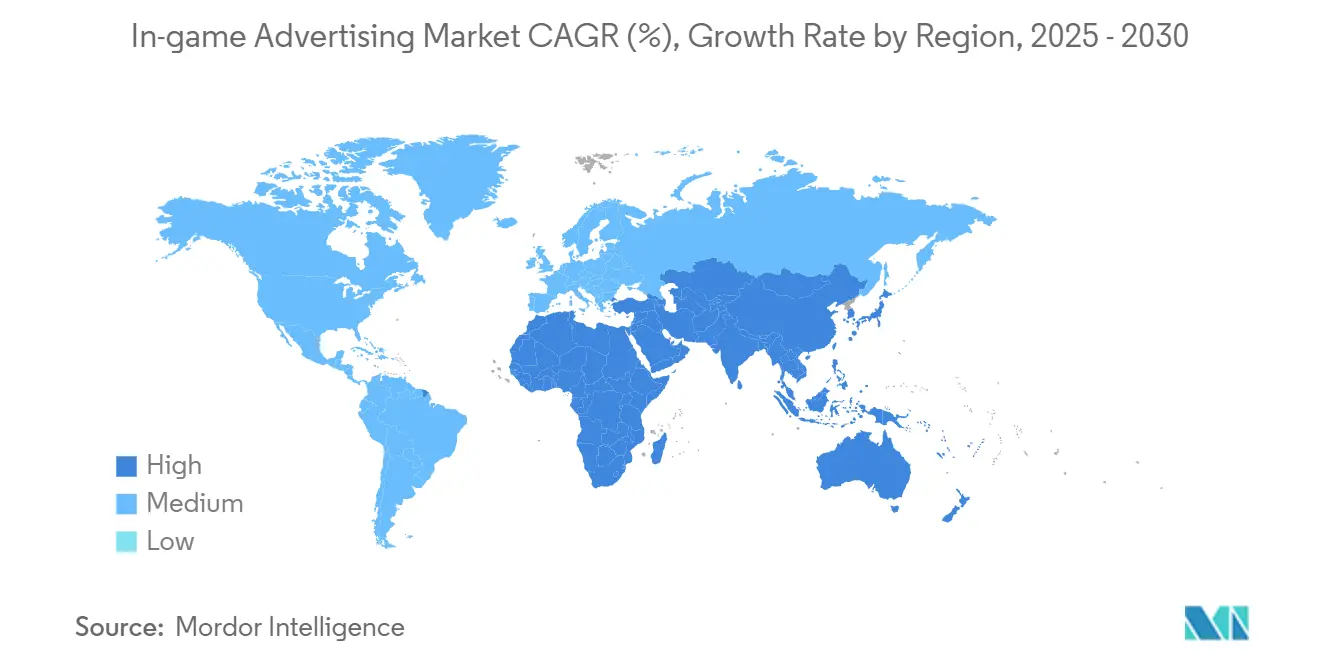

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für In-Game-Werbung von Mordor Intelligence

Die Marktgröße für In-Game-Werbung wird voraussichtlich von 119,31 Milliarden USD im Jahr 2025 auf 131,03 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 217,16 Milliarden USD erreichen, was einer CAGR von 10,63 % über den Zeitraum 2026–2031 entspricht. Marken verlagern Budgets von traditionellen Display- und Videoanzeigen hin zu immersiven Umgebungen, in denen Spieler aktiv mit kreativen Einheiten interagieren. Engagementorientierte Formate ziehen Ausgaben von passiven Bannern ab, da Vermarkter auf messbare Aufmerksamkeit und Markenbekanntheit setzen. Cloud-Gaming, Edge-Computing und 5G erweitern das Premium-Inventar, indem sie die Latenz beseitigen, die früher die Echtzeit-Anzeigeneinfügung einschränkte. Gleichzeitig lenken Datenschutzvorschriften und die Abschaffung von Identitätskennungen die Ausgaben in Richtung deterministischer Kontexte, wodurch der Markt für In-Game-Werbung als seltener Kanal positioniert wird, der Erstanbieterdaten mit kreativer Flexibilität verbindet.

Wichtigste Erkenntnisse des Berichts

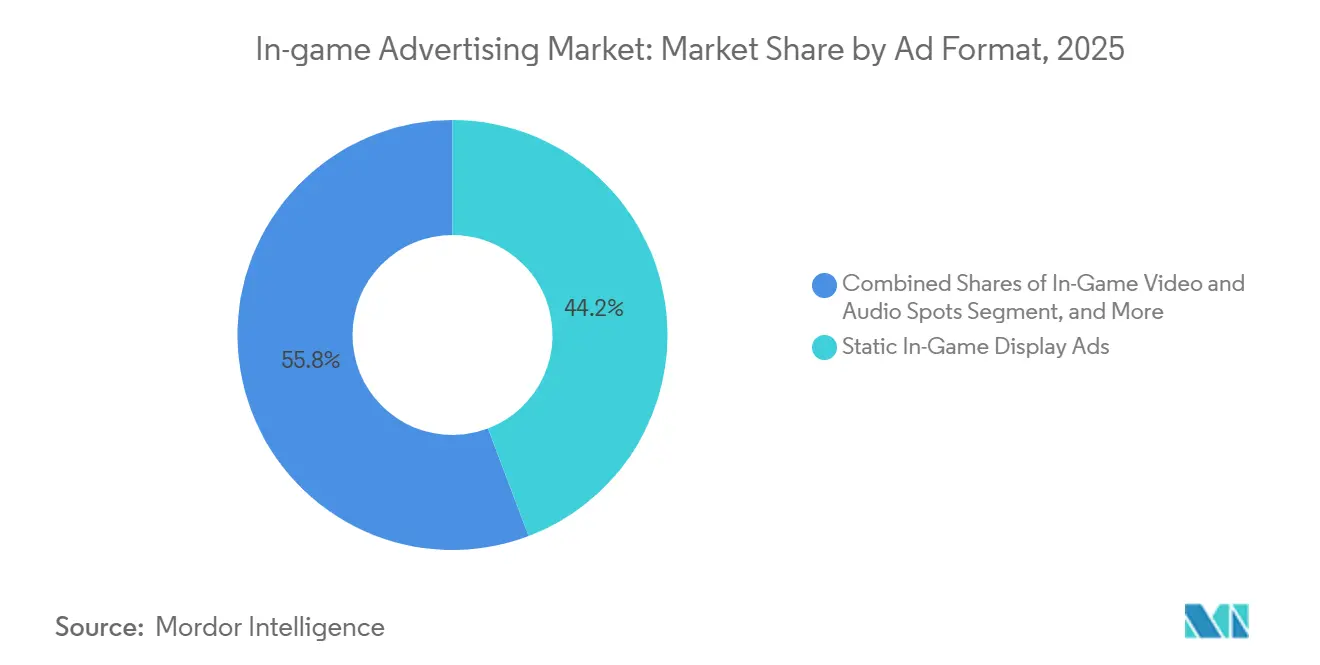

- Nach Anzeigenformat hielten statische In-Game-Display-Anzeigen im Jahr 2025 einen Marktanteil von 44,23 % am Markt für In-Game-Werbung, während Belohnungs- und spielbare Formate bis 2031 voraussichtlich mit einer CAGR von 11,58 % wachsen werden.

- Nach Geräteplattform entfielen PC-Titel im Jahr 2025 auf 40,53 % der Marktgröße für In-Game-Werbung, und Cloud- und Streaming-Spiele sollen zwischen 2026 und 2031 mit einer CAGR von 11,54 % wachsen.

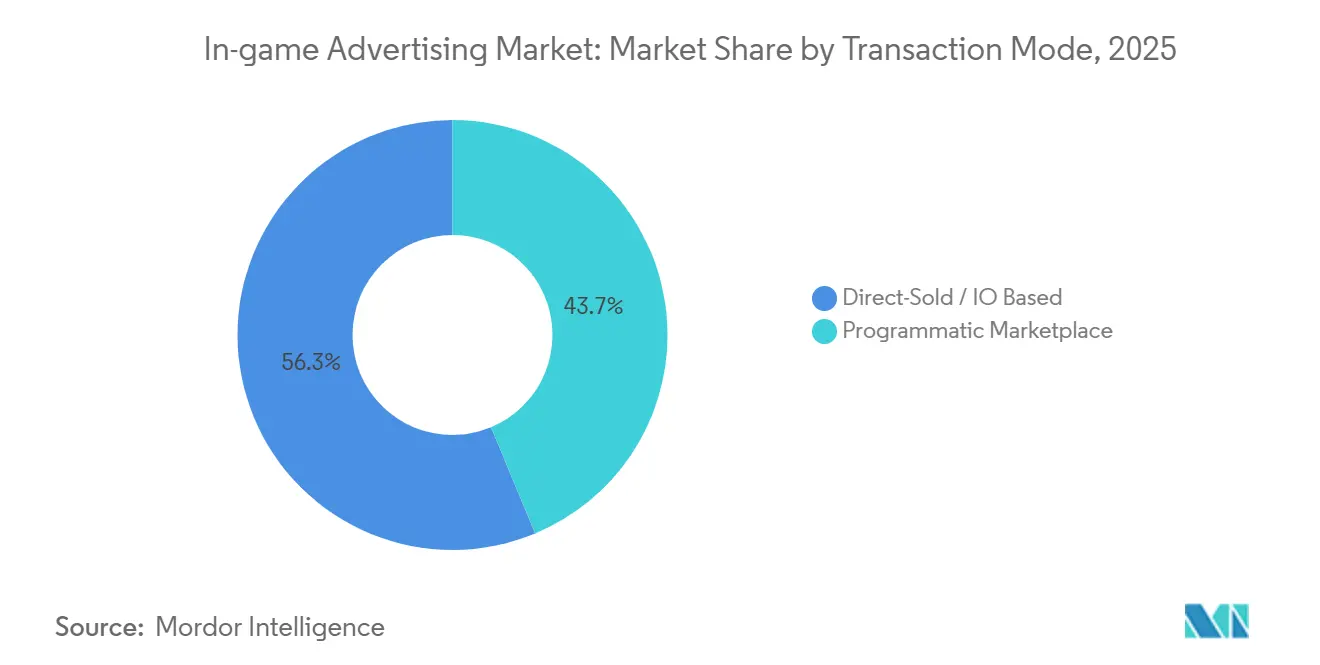

- Nach Transaktionsmodus entfielen Direktverkaufsgeschäfte im Jahr 2025 auf einen Umsatzanteil von 56,28 %, doch programmatische Börsen sollen bis 2031 eine CAGR von 12,02 % erzielen.

- Nach Region führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 33,12 %, doch Afrika ist die am schnellsten wachsende Region mit einer CAGR von 11,49 % über den Prognosezeitraum.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für In-Game-Werbung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nutzung belohnungsbasierter spielbarer Anzeigen bei mobilen Esports-Turnieren | +2.1% | Global, Schwerpunkt Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Fortschritte beim Echtzeit-Rendering, die dynamische plattformübergreifende Platzierungen ermöglichen | +1.8% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Verlagerung von Marken hin zu metaverse-gestütztem Storytelling durch Produktplatzierung | +1.5% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| 5G-Einführung beschleunigt die Monetarisierung von Cloud-Gaming mit geringer Latenz | +1.4% | Asien-Pazifik, Naher Osten, ausgewählte nordamerikanische Märkte | Kurzfristig (≤ 2 Jahre) |

| Programmatische Anzeigenbörsen-Partnerschaften mit AAA-Publishern erschließen Premium-Inventar | +1.9% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Ausgaben von Konsumgüter- und Automobilunternehmen für messungsverifizierte In-Game-Anzeigen | +1.3% | Nordamerika und Europa, frühe Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nutzung belohnungsbasierter spielbarer Anzeigen bei mobilen Esports-Turnieren

Mobile-Esports-Veranstalter integrieren nun belohnte Videos und Angebotswände in Spielpausen und gewähren Spielern Münzen oder kosmetische Gegenstände für 30-sekündige Markeninteraktionen. Unity verzeichnete im Jahr 2024 ein Wachstum von 26,7 % im Jahresvergleich beim In-App-Anzeigenumsatz, wobei belohnte Formate die Bindungsrate nach 7 Tagen über interstitielle Platzierungen hinaus steigerten. Turnierveranstalter integrieren spielbare Anzeigen in Bracket-Pausen und bieten In-Game-Währung oder kosmetische Freischaltungen im Austausch für 30-sekündige Markeninteraktionen an. Dieses Modell stimmt die Ziele der Werbetreibenden mit den Anreizen der Spieler ab und reduziert die Reibung, die in Premium-Konsolentiteln zu Gegenreaktionen führt. Roblox erweiterte im Januar 2026 programmatische Verbindungen zu Amazon DSP, Liftoff, Magnite, Index Exchange und PubMatic, was großes Vertrauen in Opt-in-Kreativeinheiten signalisiert. Jüngere Esports-Zuschauer akzeptieren Anreize im Austausch für Aufmerksamkeit, was Turniere zu einem Testfeld für Formate macht, die sich in breitere mobile Kataloge ausbreiten werden.

Fortschritte beim Echtzeit-Rendering, die dynamische plattformübergreifende Platzierungen ermöglichen

Motoren der nächsten Generation tauschen Billboard-Texturen oder Stadionwerbung serverseitig aus, sodass Anzeigen dem Standort und der Tageszeit des Spielers entsprechen, ohne Client-Updates zu erfordern. Unity und Unreal stellen nun APIs bereit, die Gebotsantworten direkt in Live-Szenen leiten und operative Silos zwischen Gaming- und Display-Kanälen beseitigen. Die OpenPath-Integration von The Trade Desk mit Overwolf ermöglicht es Käufern, die Häufigkeit über Bildschirme hinweg zu begrenzen, und steigerte den Umsatz der teilnehmenden Publisher im Jahr 2025 um 15 %. Geräteübergreifende Konsistenz verbessert die Erinnerung und kontrolliert gleichzeitig die Produktionskosten, was den gesamten adressierbaren Ausgabenrahmen für den Markt für In-Game-Werbung erhöht.

Verlagerung von Marken hin zu metaverse-gestütztem Storytelling durch Produktplatzierung

Vermarkter im asiatisch-pazifischen Raum betten Produkte in Quests ein, anstatt das Gameplay zu unterbrechen. AirAsia World auf Roblox, das im August 2025 mit Unterstützung der Malaysia Digital Economy Corporation gestartet wurde, verwandelt virtuelle Reisepuzzles in Markenerlebnisse der Fluggesellschaft.[1]Malaysia Digital Economy Corporation, "MDEC-Zuschüsse finanzieren den Start von AirAsia Roblox World," MDEC.MY Das Crossover von Panda Express im Juli 2025 innerhalb von Roblox und Fortnite zog 265.000 Spieler und 185.000 Interaktionen an und bewies, dass Lebensmittelmarken Menüs in interaktive Missionen übersetzen können. Dentsu berichtete, dass 79 % der regionalen Spieler solche Crossovers begrüßen und 81 % einen Titel starten, nachdem sie eine verwandte Serie oder einen Film gesehen haben, was die narrativ geführte Exposition bestätigt.

5G-Einführung beschleunigt die Monetarisierung von Cloud-Gaming mit geringer Latenz

Edge-Knoten und Netzwerk-Slicing senken die Roundtrip-Latenz nun unter 20 Millisekunden – den Schwellenwert, bei dem Server Anzeigen auf In-Game-Ereignisse abstimmen können, ohne Ruckler zu verursachen. Ericssons Tests im Jahr 2025 zeigten eine dynamische Bitratenallokation, die die kreative Auslieferung an die Echtzeit-Netzwerkqualität anpasst. Ribbon Communications verknüpfte diese Bedingungen mit den konvergierenden Anforderungen sowohl von Gameplay-Paketen als auch von Anzeigen-Assets und machte Telekommunikationsunternehmen zu gemeinsamen Nutznießern von werbeunterstützten Tarifen.[2]Ribbon Communications, "Anforderungen an geringe Latenz für Cloud-Gaming," RIBBONCOMMUNICATIONS.COM Subventionierte Tarife ziehen preissensible Nutzer in Südostasien und dem Nahen Osten an und verbreitern die Basis des Marktes für In-Game-Werbung. Die Konvergenz von 5G und Cloud-Gaming ist besonders ausgeprägt in den Märkten Asien-Pazifik und Naher Osten, wo mobilfirstorientierte Bevölkerungen die traditionelle Konsolennutzung überspringen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücken bei der Standardisierung von Anzeigenformaten und der Validierung der Sichtbarkeit | -1.2% | Global, ausgeprägt in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung der Datenschutzvorschriften schränkt das Geräte-ID-Targeting ein | -1.6% | Europa und Nordamerika, Ausbreitung nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Spielerproteste gegen aufdringliche Anzeigen in Kern-Konsolentiteln | -0.9% | Konsolenmärkte in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Integration älterer Spiel-Engines für Indie-Studios | -0.7% | Global, konzentriert in Indie-lastigen Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücken bei der Standardisierung von Anzeigenformaten und der Validierung der Sichtbarkeit

OpenRTB 2.6 des IAB Tech Lab fügte In-Game-Objektfelder hinzu, doch viele Börsen können immer noch nicht bestätigen, ob eine Nachricht zwei aufeinanderfolgende Sekunden lang im Sichtfeld eines Spielers blieb.[3]IAB Tech Lab, "OpenRTB 2.6-Spezifikation mit Unterstützung für In-Game-Inventar," IABTECHLAB.COM Markenteams müssen daher mehrere Asset-Versionen pro Engine erstellen, was die Produktionszeitpläne verlängert. Bis die Akkreditierung durch den Media Rating Council weit verbreitet ist, werden Käufer die Bildschirmzeit abwerten und CPMs dämpfen, obwohl die Reichweite steigt. Das Messrahmenwerk von Intrinsic In-Game, das 2024 entwickelt wurde, versucht diese Lücke durch die Verfolgung von Kamerawinkeln und Verweildauer zu schließen, doch die Einführung bleibt bei den Publishern fragmentiert. Das Fehlen standardisierter kreativer Spezifikationen zwingt Marken außerdem dazu, mehrere Asset-Varianten für verschiedene Engines und Plattformen zu produzieren, was die Produktionskosten erhöht und den Kampagnenstart verlangsamt.

Ausweitung der Datenschutzvorschriften schränkt das Geräte-ID-Targeting ein

DSGVO-Bußgelder erreichten im Jahr 2024 4,89 Milliarden EUR (5,38 Milliarden USD), während die kalifornische Behörde im Jahr 2025 begann, Geräte-ID-Beschränkungen gemäß dem CPRA durchzusetzen.[4]California Privacy Protection Agency, "CPRA-Durchsetzungsmaßnahmen," CPPA.CA.GOV Das thailändische Gesetz trat bis Juni 2025 vollständig in Kraft, und das indische Gesetz wird bis 2026 schrittweise eingeführt, was die adressierbare personalisierte Reichweite einschränkt. Publisher müssen auf eingewilligte Erstanbieterdaten umsteigen – eine Hürde für kleinere Studios mit schlanken Technikteams. Die Version 2.2 des Transparency and Consent Framework von IAB Europe, die im November 2023 veröffentlicht wurde, verschärfte die Anforderungen an das Einwilligungsmanagement und reduzierte den Pool der Nutzer, die personalisierte Anzeigen akzeptieren, IAB Europe.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anzeigenformat: Belohnungseinheiten führen beim Engagement

Belohnungs- und spielbare Einheiten sollen von 2026 bis 2031 mit 11,58 % wachsen und damit den breiteren Markt für In-Game-Werbung übertreffen. Statische Platzierungen hielten im Jahr 2025 aufgrund geringer Integrationskosten noch 44,23 % des Marktanteils für In-Game-Werbung, doch ihr Wachstum stagniert, da Nutzer einen Gegenwert für ihre Aufmerksamkeit fordern. Publisher, die moderne Engines verwenden, lösen serverseitige Entscheidungsfindung aus, die Kreativinhalte ohne Patches aktualisiert – ein Arbeitsablauf, der auf älteren Pipelines unmöglich ist. Der Markt für In-Game-Werbung, der von Sponsorings und nativen Integrationen angetrieben wird, bleibt eine Nische, erzielt jedoch Premium-CPMs aufgrund tieferer Erzählweise.

Dynamische Anzeigen mildern auch Gegenreaktionen, da Opt-in-Belohnungen mit den Anreizen der Spieler übereinstimmen. Roblox' erweiterte DSP-Verbindungen im Jahr 2026 zeigten, dass Entwickler schlüsselfertige Monetarisierung und messungsverifizierte Impressionen bevorzugen. Der Vorfall mit Vollbildanzeigen von Electronic Arts im Jahr 2023 bei EA Sports FC 24 verdeutlichte den Reputationsschaden durch erzwungene Ansichten und verstärkte die Verlagerung hin zu einwilligungsbasierten Formaten. Es ist zu erwarten, dass Publisher, die in Echtzeit-Rendering und Verifizierung investieren, überproportionale Umsätze erzielen, da Werbetreibende Aufmerksamkeit statt reiner Reichweite schätzen.

Nach Geräteplattform: Cloud-Streaming wächst

Cloud- und Streaming-Titel sollen bis 2031 mit 11,54 % wachsen und profitieren von 5G, das Latenzgrenzen für Echtzeit-Anzeigenaufrufe beseitigt. PC-Spiele entfielen im Jahr 2025 auf 40,53 % des Marktes für In-Game-Werbung und behielten aufgrund langer Sitzungsdauern und Esports-Sichtbarkeit Premium-Preise bei. Mobile bleibt der größte absolute Pool, da belohnte Videos in Freemium-Schleifen verankert sind. Konsolen sind nach Protestrisiken durch Tekken 8- und Assassin's Creed-Experimente, die Gemeinschaftsproteste auslösten, vorsichtiger geworden und veranlassen Plattforminhaber zur Zurückhaltung.

VR, AR und Metaverse-Welten stellen heute nur einen kleinen Anteil dar, ziehen jedoch überproportionale Aufmerksamkeit von Automobil- und Konsumgütermarken auf sich, die nach erlebnisorientierten Showrooms suchen. Microsoft, Nvidia und Amazon werden werbeunterstützte Tarife hinzufügen, um die Trichter über Kernabonnenten hinaus zu erweitern. Ericssons Studien bestätigen, dass Edge-Knoten sowohl die Spielintegrität als auch die Anzeigensichtbarkeit aufrechterhalten und damit die für den Markt für In-Game-Werbung wesentlichen Qualitätsstandards erfüllen.

Nach Transaktionsmodus: Programmatik beschleunigt sich

Programmatische Geschäfte sollen bis 2031 mit einer CAGR von 12,02 % steigen und in Direktverkaufsverträge einschneiden, die im Jahr 2025 noch einen Anteil von 56,28 % hielten. Das Schema des IAB Tech Lab ermöglicht es DSPs nun, auf 3D-Objekte genauso zu bieten wie auf Banner, was den manuellen IO-Aufwand erheblich reduziert. OpenPath von The Trade Desk mit Overwolf steigerte den Publisher-Umsatz um 15 % und gab Käufern einheitliche Frequenzobergrenzen. Dennoch erfordern maßgeschneiderte Erzählungen – wie Panda Express' Metaverse-Quest im Juli 2025 – kreative Workshops, die programmatische Pipelines noch nicht replizieren können.

Direktverkaufstransaktionen behalten Vorteile für Marken-Storytelling und individuelle Integrationen. Die Fortnite- und Roblox-Kampagne von Panda Express im Juli 2025 erforderte kreative Zusammenarbeit mit Entwicklern, um gebrandete Quests und virtuelle Güter zu gestalten – ein Maß an Individualisierung, das programmatische Börsen noch nicht unterstützen können. AirAsias Roblox-Welt, die im August 2025 mit Finanzierung der Malaysia Digital Economy Corporation gestartet wurde, ist ein Beispiel für narrativ geführte Platzierungen, die Premium-Preise erzielen, aber nicht die Reichweite programmatischer Restbestände haben Malaysia Digital Economy Corporation.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 33,12 % des Umsatzes, gestützt durch reife Konsolen- und PC-Ökosysteme, in denen AAA-Publisher wirkungsstarke Platzierungen testen. Kaliforniens Datenschutzdurchsetzung lenkt Netzwerke in Richtung kontextueller Methoden, doch messungsverifiziertes Angebot erzielt weiterhin Top-CPMs. Spielerproteste bleiben eine Einschränkung; EAs Entfernung aufdringlicher Platzierungen im Jahr 2023 bewies die Reputationsrisiken. Das Wachstum verlangsamt sich im Vergleich zu aufstrebenden Regionen, doch strategische Vorteile in datenreichen Umgebungen halten den Markt für In-Game-Werbung an hochwertigen Budgets verankert.

Asien-Pazifik ist die kreative Avantgarde und verbindet Handel mit Spiel-Schleifen. Kampagnen von AirAsia, Jollibee und Panda Express zeigen, dass narrative Platzierungen Neugier in Engagement umwandeln. Thailands und Indiens neue Datenschutzgesetze schränken das Verhaltens-Targeting ein, fördern jedoch Erstanbieter-Identitätslösungen, die nativ in Gaming-Ökosystemen sind. Schnelle 5G-Einführung und mobilfirstorientierte Bevölkerungen liefern das größte inkrementelle Publikum und machen den Markt für In-Game-Werbung hier zur am schnellsten wachsenden Region unter den entwickelten Volkswirtschaften.

Europa sieht sich der strengsten Aufsicht gegenüber. DSGVO-Strafen von 4,89 Milliarden EUR (5,38 Milliarden USD) im Jahr 2024 und die strengeren Einwilligungszeichenfolgen von IAB Europe reduzieren das adressierbare personalisierte Inventar. Dennoch erzielte Dominos CTV-GameBreaks-Kampagne im Jahr 2025 einen Anstieg der Markenberücksichtigung um 31 %, was zeigt, dass Verifizierung weiterhin Premium-Ausgaben erschließen kann. Konsolenspieler bleiben lautstark gegen erzwungene Einheiten, was aggressive Einführungen einschränkt. Südamerika, der Nahe Osten und Afrika liegen in absoluten Zahlen zurück, wachsen jedoch schnell, da Telekommunikationsunternehmen Datentarife mit werbesubventioniertem Gaming bündeln. Afrikas CAGR von 11,49 % unterstreicht, wie kostengünstige Smartphones und belohnte Videos Umsatzmöglichkeiten im gesamten Markt für In-Game-Werbung demokratisieren.

Wettbewerbslandschaft

Der Markt für In-Game-Werbung ist mäßig fragmentiert, wobei Mediationsplattformen, Anzeigennetzwerke und Publisher in überschneidenden Segmenten konkurrieren. AppLovins MAX-Mediationsplattform dominiert mit einem Anteil von 73,1 % unter den meistgeladenen mobilen Titeln im Jahr 2025, angetrieben von seiner AXON-KI-Engine. Die Übernahme von Wurl für 430 Millionen USD im Juni 2024 unterstreicht die Ambitionen, die Mediation auf Connected TV und Cloud-Gaming auszuweiten und einen einheitlichen Stack über Mobile, PC und Streaming zu schaffen. Unitys Fusion mit ironSource im November 2024 konsolidierte zwei große Akteure, obwohl die Kontroverse um Unitys Runtime-Gebühr im Jahr 2023 die SDK-Einführung verlangsamte und das Vertrauen der Entwickler schwächte.

Programmatische Börsen erweitern den Zugang zu Premium-Inventar. Die Partnerschaft von Google und Roblox im April 2025 führte immersive Anzeigenformate und Messwerkzeuge ein, während PubMatics Integrationen mit Adverty und Roblox Echtzeit-Gebote auf intrinsische Platzierungen ermöglichten. Dennoch bleiben Messungsverifizierung und plattformübergreifende Attribution unterentwickelt. Marken fordern zunehmend vom Media Rating Council akkreditierte Kennzahlen, und während das Rahmenwerk von Intrinsic In-Game aus dem Jahr 2024 und die OpenRTB 2.6-Spezifikation des IAB Tech Lab Fortschritte markieren, bleibt die Einführung fragmentiert.

Disruptoren wie Anzu und Bidstack gewinnen mit intrinsischen In-Game-Anzeigen an Bedeutung, die sich nahtlos in das Gameplay einfügen und Spielerproteste reduzieren. Technologie ist der entscheidende Wettbewerbshebel, wobei serverseitige Anzeigenentscheidung und Echtzeit-Rendering dynamische kreative Optimierung und höhere CPMs ermöglichen. Regulatorische Compliance entwickelt sich ebenfalls zu einem Differenzierungsmerkmal, da Publisher, die in Einwilligungsmanagement und Erstanbieter-Datenstrategien investieren, in datenschutzbeschränkten Märkten besser positioniert sind. Mit zunehmender Reife der Standards werden Akteure, die plattformübergreifende Monetarisierung vereinen und gleichzeitig das Vertrauen von Entwicklern und Werbetreibenden aufrechterhalten, den größten Wert erzielen.

Marktführer für In-Game-Werbung

Google LLC

Meta Platforms Inc.

AppLovin Corp.

Unity Software Inc.

Electronic Arts Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Roblox fügte Amazon DSP, Liftoff, Index Exchange, Magnite und PubMatic zu seinem programmatischen Portfolio hinzu und ermöglichte Echtzeit-Gebote für 70 Millionen tägliche Nutzer.

- August 2025: AirAsia debütierte mit AirAsia World auf Roblox und nutzte virtuelle Quests zur Vermarktung von ASEAN-Reisen.

- Juli 2025: Panda Express führte ein Fortnite- und Roblox-Crossover durch, das 265.000 Spieler und 185.000 Interaktionen anzog.

- Juni 2025: Thailands PDPA erreichte die vollständige Durchsetzung und schränkte das Geräte-ID-Targeting ein.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den In-Game-Advertising-(IGA-)Markt als alle Bruttoeinnahmen, die erzielt werden, wenn Marken, Agenturen oder Exchanges statische Display-Anzeigen, dynamische serverseitige Platzierungen, Video- und Audiospots oder vollständige Advergaming-Integrationen in mobile, PC-, Konsolen-, Cloud- und XR-Spielumgebungen einblenden, während das Spielgeschehen ununterbrochen fortläuft. Der Wert wird beim ersten bezahlten Impression oder der Einbindung eines Sponsorings erfasst und in USD ausgedrückt.

Ausschluss aus dem Geltungsbereich: Einnahmen aus Banneranzeigen rund um spielbezogene Webseiten, Esports-Trikotlogos und Loot-Box-Verkäufe fallen nicht unter diese Definition.

Segmentierungsübersicht

- Nach Anzeigenformat

- Statische In-Game-Display-Anzeigen

- Dynamisch / serverseitig eingefügte Anzeigen

- Advergaming / Marken-Minispiele

- In-Game-Video- und Audiospots

- Sponsorings und native Markenintegrationen

- Nach Geräteplattform

- Mobile Games

- PC-Spiele

- Konsolenspiele

- Cloud- / Streaming-Spiele

- VR- / AR- / Metaverse-Spiele

- Nach Transaktionsmodus

- Programmatischer Marktplatz

- Direktverkauf / IO-basiert

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Südamerika

- Brasilien

- Argentinien

- Mexiko

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews mit Ad-Tech-Integratoren, AAA- und Indie-Studios, Programmatic-Desks und regionalen Werbeagenturen in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten validieren Fill-Rates, durchschnittliche Einnahmen pro täglich aktivem Nutzer sowie wahrscheinliche Adoptionskurven neuer Formate. Nachfolgende Umfragen unter Spielern bewerten Toleranzschwellen für die Anzeigenhäufigkeit und schließen kritische Wahrnehmungslücken, die durch die Desk-Recherche aufgedeckt wurden.

Desk-Recherche

Wir beginnen jedes Engagement mit einer Auswertung erstklassiger öffentlicher Quellen wie den Viewability-Standards des Interactive Advertising Bureau, den Spielerzensustabellen der Entertainment Software Association, den Medienausgabenindizes des U.S. Bureau of Labor Statistics und den Handset-Penetrationserhebungen von Ofcom, ergänzt durch Branchenportale wie GamesIndustry.biz und StatCounter-Dashboards für mobile Betriebssysteme. Diese Datensätze bilden die Grundlage für Spielerbasis, Spielzeit und CPM-Benchmarks nach Region.

Um Signale auf Unternehmensebene zu vertiefen, greifen Mordor-Analysten auf Dow Jones Factiva für Deal-Pipelines, D&B Hoovers für Publisher-Umsatzaufteilungen und Questel für Patentanmeldungen zurück, die auf Ad-Tech-Rollouts hinweisen. Ausgewählte Versandinformationen von Volza und wöchentliche Store-Charts von Bestsellingcarsblog helfen uns, Hardware-Installationsbasen mit der Ad-Serving-Kapazität abzugleichen. Die hier aufgeführten Quellen veranschaulichen unseren Ansatz und sind nicht abschließend.

Marktgröße & Prognose

Ein Top-down-Modell beginnt mit der Rekonstruktion des erreichbaren Anzeigenpools: Spielerpopulation × durchschnittliche monatliche Spielzeit × mediane Impressions pro Stunde × Netto-eCPM. Lieferantenzusammenfassungen führender Ad-SDKs und Stichproben von Publisher-Erträgen liefern eine Bottom-up-Plausibilitätsprüfung, die es uns ermöglicht, für untermonetisierte Indie-Kataloge zu korrigieren. Zu den wichtigsten Eingabegrößen zählen das Wachstum der Smartphone-Spieler, die 5G-Abonnementdurchdringung, Auffrischungszyklen der Konsolen-Installationsbasis, durchschnittliche Sitzungsdauer und die Entwicklung der programmatischen Take-Rate. Fünfjahresprognosen basieren auf multivariater Regression, kombiniert mit Szenarioanalysen; unabhängige Variablen werden durch Expertenkonsens einem Stresstest unterzogen, bevor sie finalisiert werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen mehrschichtige Varianzprüfungen, Peer-Review und Konsistenzscans im Vergleich zu externen Werbeausgabenreihen. Wesentliche Datenpunkte, die voreingestellte Toleranzen überschreiten, lösen eine erneute Kontaktaufnahme durch Analysten aus. Berichte werden jährlich aktualisiert, mit Zwischenrevisionen bei regulatorischen Änderungen oder Plattformeinführungen, um sicherzustellen, dass Kunden die aktuellste Datenbasis erhalten.

Warum Mordors In-Game-Advertising-Baseline Verlässlichkeit genießt

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen die gezählten Anzeigenformate, die erfassten Geräte und den Rhythmus der Währungsumrechnung unterschiedlich handhaben.

Unsere disziplinierte Abgrenzung, jährliche Aktualisierung und Dual-Lens-Modellierung minimieren diese Lücken.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 119,31 Mrd. (2025) | Mordor Intelligence | - |

| USD 60,6 Mrd. (2024) | Regionale Unternehmensberatung A | Nur mobiler Geltungsbereich; schließt Sponsoring und native Integrationen aus |

| USD 10,34 Mrd. (2025) | Globale Unternehmensberatung B | Zählt dynamische Anzeigen, schließt jedoch programmatisches Inventar und Konsoleninventar aus; einstufiger Bottom-up-Aufbau aus einer einzigen Quelle |

Der Vergleich zeigt, dass eine breite Geräteabdeckung, kalibrierte eCPMs und ein gemischtes Modell Mordor Intelligence eine ausgewogene, transparente Baseline verschaffen, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für In-Game-Werbung bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 217,16 Milliarden USD erreicht und von 2026 an mit einer CAGR von 10,63 % wächst.

Welches Anzeigenformat wächst innerhalb von Spielen am schnellsten?

Belohnungs- und spielbare Einheiten sollen bis 2031 mit 11,58 % wachsen, da Marken Engagement gegenüber passiven Ansichten bevorzugen.

Warum ist Cloud-Gaming für Werbetreibende wichtig?

5G und Edge-Computing beseitigen Latenz und ermöglichen Echtzeit-Kontextanzeigen sowie die Erschließung neuer Inventare auf Diensten wie Xbox Cloud Gaming und GeForce Now.

Wie wirken sich Datenschutzgesetze auf Spielewerbung aus?

DSGVO, CPRA und neue asiatische Vorschriften schränken das Geräte-ID-Targeting ein und drängen Publisher in Richtung Erstanbieterdaten und kontextueller Signale.

Wer hält den größten Mediationsanteil bei mobilen Titeln?

AppLovins MAX-Plattform kontrollierte im Jahr 2025 einen Anteil von 73,1 % unter den meistgeladenen mobilen Spielen.

Welche Region soll am schnellsten wachsen?

Afrika führt mit einer CAGR von 11,49 % bis 2031, angetrieben durch mobilfirstorientierte Bevölkerungen und telekommunikationssubventionierte Gaming-Tarife.

Seite zuletzt aktualisiert am: