Marktgröße und Marktanteil für integrierte Schaltkreise (IC) in China

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

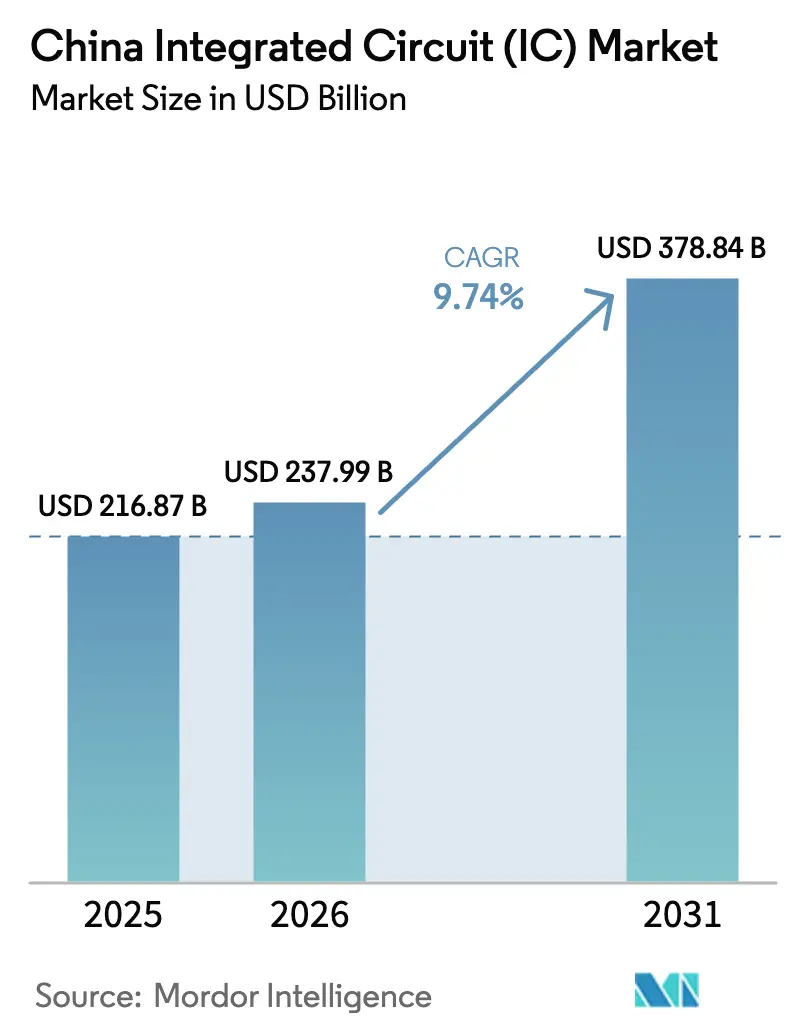

| Marktgröße im Basisjahr (2025) | 216.87 Milliarden US-Dollar |

| Marktgröße (2026) | 237.99 Milliarden US-Dollar |

| Marktgröße (2031) | 378.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.74% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure-Market-ML.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für integrierte Schaltkreise (IC) in China von Mordor Intelligence

Die Marktgröße für integrierte Schaltkreise in China wird voraussichtlich von 216,87 Milliarden USD im Jahr 2025 auf 237,99 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 9,74 % über den Zeitraum 2026–2031 einen Wert von 378,84 Milliarden USD erreichen. Dieser Schwung resultiert aus dem dritten nationalen Investitionsfonds für die integrierte Schaltkreisindustrie der Regierung, einem Vehikel im Wert von 47,5 Milliarden USD, das den Fab-Bau und die Produktion von Hochleistungsspeichern beschleunigt. Speicherbausteine behalten eine beherrschende Stellung, während Logikchips für KI und Automobilelektronik am schnellsten wachsen. Strengere Exportkontrollen haben die Lokalisierung intensiviert und inländische Foundries dazu veranlasst, die Kapazität für ausgereifte Prozessknoten zu verfeinern und alternative Prozesstechniken zu erkunden. Die weitverbreitete Einführung von Elektrofahrzeugen, der Aufbau von Hyperscale-Rechenzentren und Upgrades im industriellen IoT runden ein Nachfrageprofil ab, das neue Marktteilnehmer in den Bereichen Materialien, Ausrüstung und Chip-Design unterstützt.

Wichtigste Erkenntnisse des Berichts

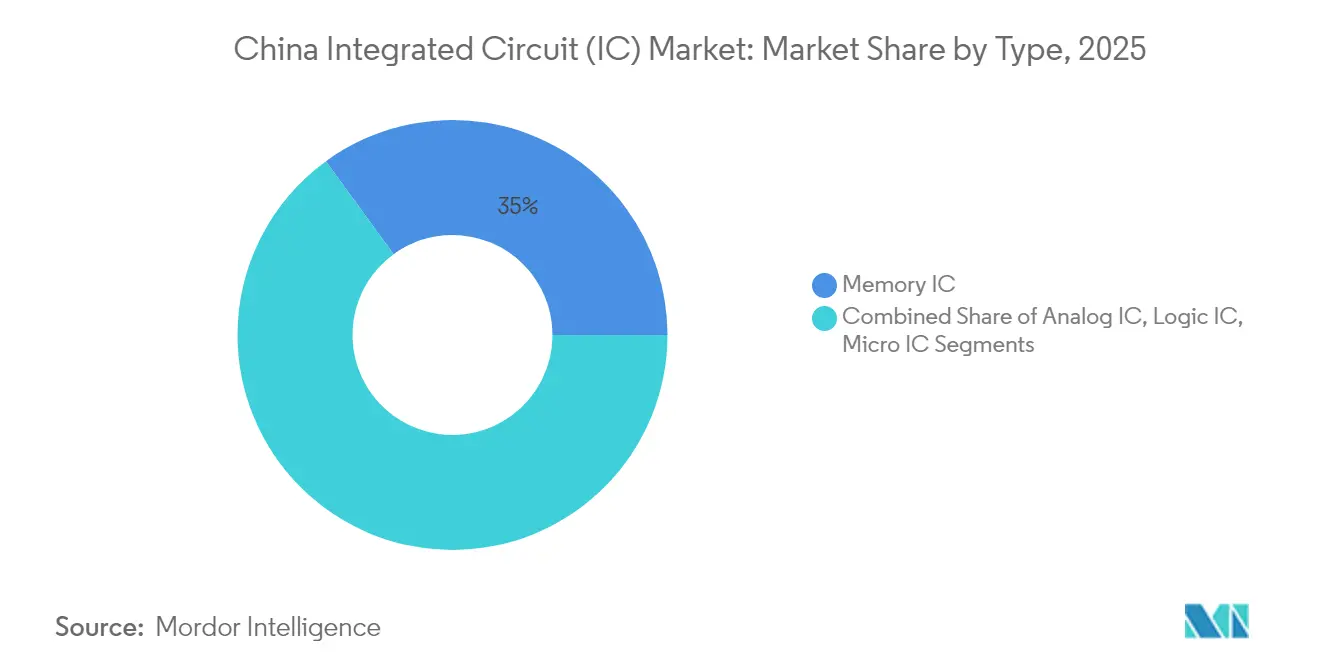

- Nach Typ entfielen im Jahr 2025 35,02 % des Marktanteils für integrierte Schaltkreise in China auf Speicher-ICs; Logik-ICs verzeichnen bis 2031 einen CAGR von 9,55 %.

- Nach Wafer-Größe hielten 300-mm-Linien im Jahr 2025 einen Umsatzanteil von 71,45 %, während die 450-mm-Pilotkapazität bis 2031 voraussichtlich mit einem CAGR von 13,22 % wachsen wird.

- Nach Prozessknoten entfielen im Jahr 2025 62,50 % der Marktgröße für integrierte Schaltkreise in China auf die ≤28-nm-Technologie; das 16/14-nm-Segment wächst mit einem CAGR von 11,78 % am schnellsten.

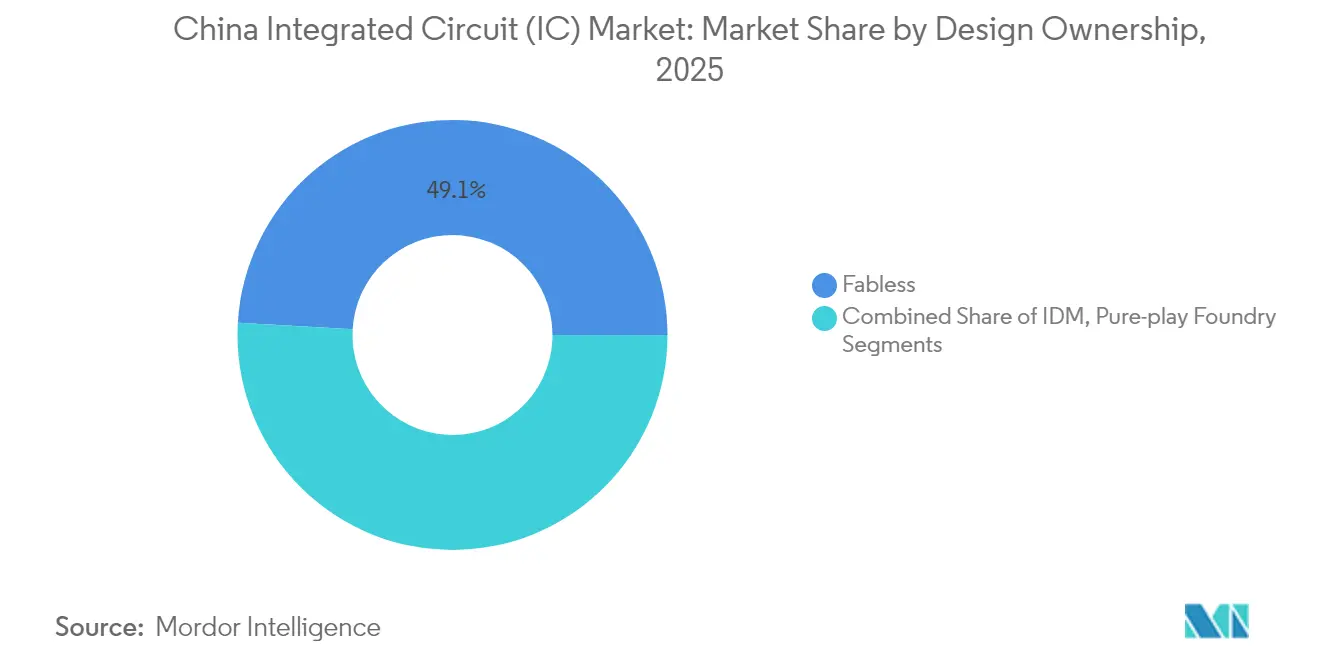

- Nach Design-Eigentümerschaft führten Fabless-Unternehmen im Jahr 2025 mit einem Anteil von 49,10 %, während Pure-Play-Foundries den höchsten prognostizierten CAGR von 9,98 % bis 2031 aufweisen.

- Nach Anwendung hielt die Unterhaltungselektronik im Jahr 2025 einen Anteil von 45,75 % am chinesischen Markt für integrierte Schaltkreise, und die Nachfrage nach Automobil-ICs soll mit einem CAGR von 11,02 % steigen.

- Nach Geografie erwirtschaftete Ostchina im Jahr 2025 mehr als 25 % des nationalen Umsatzes, was die dichte Konzentration von Fabs und Design-Zentren in der Region unterstreicht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für integrierte Schaltkreise (IC) in China

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nationaler Halbleiterfonds Phase III | +2.8% | Ost- und Südmittelchina | Mittelfristig (2–4 Jahre) |

| Förderung von Elektrofahrzeugen und neuen Energiefahrzeugen | +1.9% | National, am stärksten in Ost- und Südmittelchina | Mittelfristig (2–4 Jahre) |

| Hyperscale-KI/Cloud-Ausbau | +1.7% | Shanghai, Peking, Guangdong | Kurzfristig (≤ 2 Jahre) |

| IoT-Implementierungen im Rahmen der Initiative „Made in China” | +1.2% | Fertigungsprovinzen | Mittelfristig (2–4 Jahre) |

| Sanktionsgetriebene Lokalisierung | +1.6% | National | Langfristig (≥ 4 Jahre) |

| Anstieg der 5G-Basisstationen | +0.6% | Städte der ersten und zweiten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nationaler Halbleiterfonds Phase III treibt den Ausbau der Fab-Kapazität voran

Der dritte Big Fund in Höhe von 47,5 Milliarden USD leitet Kapital direkt in Hochbandbreitenspeicher- und fortschrittliche DRAM-Projekte. Da das Finanzministerium 17,44 % hält, gewährleistet eine enge Aufsicht die Ausrichtung auf nationale Technologieziele. YMTC hat die Produktion bereits auf 500.000 3D-NAND-Wafer pro Monat gesteigert und damit Chinas Position bei Premium-Speichergeräten gestärkt. Erweiterungen für ausgereifte Prozessknoten, die Automobil- und Industriechips unterstützen, erhalten vorrangige Finanzierung und überbrücken unmittelbare Engpässe, die durch Importbeschränkungen entstanden sind. Die Programmstruktur knüpft die Meilensteinfinanzierung an Kapazitätsziele, verringert den Abstand zu führenden ausländischen Herstellern und stimuliert lokale Werkzeughersteller. Insgesamt beschleunigen diese Initiativen den Hochlauf inländischer Fabs und sichern die langfristige Versorgungssicherheit im chinesischen Markt für integrierte Schaltkreise.

Förderung von Elektrofahrzeugen und neuen Energiefahrzeugen steigert die Nachfrage nach Automobil-ICs

China verkaufte im Jahr 2024 11 Millionen Elektrofahrzeuge, was fast der Hälfte der nationalen Pkw-Verkäufe entspricht.[1]Internationale Energieagentur, "Global EV Outlook 2025," iea.org Aggressive Kaufsubventionen und Doppelkreditmandate führen zu steigenden Aufträgen für Energiemanagement-ICs, SiC-Module und Automobil-Mikrocontroller. Der Marktanteil von BYD Semiconductors Leistungsmodulen erreichte im Jahr 2023 28,9 %, da das Unternehmen Siliziumkarbid- und IGBT-Linien vertikal in seinen Elektrofahrzeug-Stack integrierte. Da der Automobil-IC-Markt für 2025 auf 23 Milliarden USD prognostiziert wird, passen lokale Foundries 28-nm- und 16-nm-Prozesse für die Einhaltung funktionaler Sicherheitsanforderungen an. Partnerschaften zwischen Fahrzeugherstellern und Chip-Designern vertiefen sich, beschleunigen Qualifizierungszyklen und fördern ein Ökosystem, das zukünftige Mobilitätselektronik im chinesischen Markt für integrierte Schaltkreise verankert.

Hyperscale-KI/Cloud-Ausbau schafft Nachfrage nach kundenspezifischen Beschleunigern

Die Cloud-Investitionsausgaben werden im Jahr 2025 um 20–25 % gegenüber dem Vorjahr steigen, da Tencent, Alibaba und Baidu KI-Server in großem Maßstab einsetzen. Der Druck durch Exportkontrollen beschleunigt die inländische ASIC-Entwicklung und reduziert den ausländischen GPU-Anteil an Chinas KI-Rechenkapazitätskäufen von 63 % im Jahr 2024 auf prognostizierte 41,5 % im Jahr 2025. Unternehmen wie Huawei und Cambricon entwickeln 7-nm- und 5-nm-KI-Kerne, was die Nachfrage nach hochdichten HBM-Stacks bei YMTC und CXMT antreibt. Foundries erzielen zusätzliche Einnahmen aus Packaging-Diensten, die für großflächige Chiplets optimiert sind. Die daraus resultierende Rückkopplungsschleife aus inländischem Design und Fertigung hält mehr Wertschöpfung im chinesischen Markt für integrierte Schaltkreise und erhält ein hohes Wachstumssegment auch unter geopolitischen Einschränkungen aufrecht.

IoT-Implementierungen im Rahmen der Initiative „Made in China” in der Fertigung des „Digitalen Workshops”

Die industrielle Modernisierung lieferte im Jahr 2024 4,514 Milliarden IC-Einheiten, ein Anstieg von 22,2 % gegenüber dem Vorjahr.[2]Nationales Statistikamt Chinas, "Statistisches Kommuniqué 2024," stats.gov.cn Das Rahmenwerk „Digitaler Workshop” des Ministeriums für Industrie und Informationstechnologie stattet Fabriken mit sensorenreichen Edge-Knoten aus, die hochzuverlässige Mikrocontroller erfordern. Lokale Anbieter reagieren darauf, indem sie 40-nm- und 22-nm-Plattformen für Hochtemperatur- und Hochfrequenzstörungsumgebungen robuster gestalten, wie sie in Stahl- und Petrochemieanlagen üblich sind. Die Nachfrage kaskadiert zu Lieferanten von analogen Frontend-Komponenten und Protokollstack-IP-Anbietern und erweitert das mittlere Segment des chinesischen Marktes für integrierte Schaltkreise. Skalierte Implementierungen werden voraussichtlich in den küstennahen Fertigungsgürteln am schnellsten wachsen, aber auch zentrale Provinzen integrieren IoT-Werkzeuge, um den Druck durch steigende Arbeitskosten zu mindern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eingeschränkter Zugang zu EUV-Lithografieanlagen | -1.8% | Ostchina | Langfristig (≥ 4 Jahre) |

| Akuter Mangel an erfahrenen IC-Ingenieuren | -1.3% | Nationale Technologiezentren | Mittelfristig (2–4 Jahre) |

| Preisverfall durch Überkapazität bei 28 nm | -0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Risiken durch IP- und Patentstreitigkeiten | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eingeschränkter Zugang zu EUV-Lithografieanlagen

Exportkontrollen verhindern, dass chinesische Fabs ASMLs EUV-Scanner erwerben, was die Massenproduktionsökonomie unterhalb von 7 nm zum Stillstand bringt. SMIC hat 7-nm-Logik mittels mehrfach gemusterter DUV repliziert, jedoch erhöhen höhere Maskenzahlen die Kosten und reduzieren die Ausbeute. Strengere niederländische und japanische Lizenzierungsregeln, die ab April 2025 gelten, verschärfen den Engpass. Dieses Hemmnis treibt die inländische Forschung und Entwicklung in Richtung einheimischer Lithografie, vergrößert jedoch die Kostenlücke gegenüber Wettbewerbern, die vollständige EUV-Technologie nutzen. Hochleistungsrechensegmente setzen daher auf fortschrittliche Packaging-Techniken und Chiplet-Ansätze, um Leistungsdefizite zu überbrücken, während politische Entscheidungsträger über teilweise Ausnahmeregelungen verhandeln.

Akuter Mangel an erfahrenen IC-Design- und Prozessingenieuren

Rund 70.000 qualifizierte Stellen bleiben unbesetzt, insbesondere für die FinFET-Prozessintegration und das Layout von Hochbandbreitenspeichern. Steigende Gehaltsinflation erhöht Projektbudgets und verlängert die Markteinführungszeit, was die Wettbewerbsfähigkeit untergräbt. Unternehmen errichten Satelliten-Forschungs- und Entwicklungsbüros in Singapur und München, um auf breitere Talentpools zuzugreifen, während Universitäten Schnellkurse für Halbleitertechnik einführen. Obwohl diese Initiativen den Zulauf verbreitern, baut sich praktisches Fachwissen langsam auf, was dieses Thema zu einem mittelfristigen Hemmnis für den chinesischen Markt für integrierte Schaltkreise macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Speicher-IC dominiert inmitten des Wachstums bei Logik-ICs

Speicherbausteine machten im Jahr 2025 35,02 % des Marktanteils für integrierte Schaltkreise in China aus, gestützt durch YMTCs 3D-NAND-Hochlauf und CXMTs DDR5-Debüt. Die Marktgröße für integrierte Schaltkreise in China im Bereich Speicher soll stetig wachsen, da der Big Fund Milliarden in Hochbandbreitenspeicherlinien lenkt. Logik-ICs hingegen sind auf einen CAGR von 9,55 % ausgerichtet, da KI-Inferenz, autonomes Fahren und Edge-Computing die Nachfrage nach leistungsdichten SoCs ausweiten.

Das Mixed-Signal-Segment verzeichnet solide Zuwächse, da konvergierte analog-digitale Architekturen für Automobilsensoren und industrielle Steuerungen entscheidend sind. Analog-ICs bleiben in hochzuverlässigen Sektoren unverzichtbar und verleihen lokalen Fabs mit 180-nm- und 90-nm-Anlagen dauerhaft Relevanz. Die Nachfrage nach Mikro-ICs beschleunigt sich parallel zur IoT-Verbreitung, wo inländische CPU-Anbieter wie Loongson Nicht-ARM-Alternativen anbieten, die den Stack weiter lokalisieren.

Nach Wafer-Größe: 450-mm-Pilot signalisiert zukünftige Skalierung

Das 300-mm-Format erwirtschaftete im Jahr 2025 71,45 % des nationalen Umsatzes, da SMIC, Hua Hong und mehrere Joint-Venture-Fabs ihre Kapazitäten voll ausschöpften. Diese Linien bilden die Grundlage für die meisten fortschrittlichen Logik-, Speicher- und HF-Lieferungen und bilden die Kostenbasis, von der aus der chinesische Markt für integrierte Schaltkreise skaliert. Ein aufkommender 450-mm-Pilot, der mit einem CAGR von 13,22 % wachsen soll, demonstriert Chinas Bereitschaft, internationale Zurückhaltung zu überspringen und einen langfristigen Fertigungsvorsprung zu sichern.

Ältere ≤200-mm-Fabs unterstützen weiterhin die Nischenproduktion von Analog-, Leistungs- und Display-Treiber-Chips. Staatliche Anreize ermöglichen eine selektive Modernisierung von 200-mm-Anlagen, um die inländische Versorgung mit Spezialknoten zu sichern. Diese abgestufte Wafer-Größenlandschaft schafft Flexibilität und ermöglicht es Herstellern, das Investitionsrisiko auszubalancieren und gleichzeitig differenzierte Produktportfolios zu bedienen.

Nach Prozessknoten: Legacy-Dominanz mit Dynamik bei fortschrittlichen Knoten

Legacy-Knoten ≤28 nm repräsentierten im Jahr 2025 62,50 % der Marktgröße für integrierte Schaltkreise in China und versorgten kostenempfindliche Automobil- und Industriesegmente. Subventionierte Werkzeugbeschaffung und reichlich vorhandenes Ingenieurwissen machen diesen Bereich zu einer Bastion der Eigenständigkeit. Gleichzeitig wächst der 16/14-nm-Bereich mit einem flotten CAGR von 11,78 % und bestätigt Chinas schrittweisen Weg zu feineren Geometrien auch ohne EUV.

Die 10-nm- und 7-nm-Ebenen, die mittels fortschrittlicher DUV-Mehrfachmusterung implementiert werden, verleihen inländischen Smartphone- und KI-Chipsets wettbewerbsfähige Leistung, wenn auch zu höheren Kosten. Dieses Zwei-Spur-Modell positioniert Foundries dazu, heute von ausgereiften Knoten zu profitieren und gleichzeitig in Forschung der nächsten Generation zu investieren, die EUV-Beschränkungen langfristig mildern könnte.

Nach Design-Eigentümerschaft: Fabless-Innovation treibt das Ökosystem an

Fabless-Unternehmen erzielten im Jahr 2025 49,10 % des Umsatzes, was Chinas Stärke bei systemweiten Einblicken und schnellen Design-Zyklen widerspiegelt. Renommierte Unternehmen wie HiSilicon und UNISOC entwickeln Mobile- und IoT-Designs, die auf inländische Standards abgestimmt sind und den IP-Wert lokal halten. Pure-Play-Foundries, die mit einem CAGR von 9,98 % wachsen, wandeln politische Finanzierung in neue 28-nm- und 14-nm-Module um und straffen die Lieferketten im chinesischen Markt für integrierte Schaltkreise.

IDMs, allen voran BYD Semiconductor, verbinden Prozesseigentümerschaft mit dedizierten Endanwendungen – EV-Traktionswechselrichtern und Bordladegeräten. Diese Integration bringt Ausbeute-Lernkurven in das Produktdesign ein und steigert die Leistungszuverlässigkeit für kritische Automobilelektronik. Die dreigliedrige Struktur – Fabless, Foundry, IDM – interagiert nun in tieferen Co-Entwicklungszyklen, die den Silicon-Bring-up beschleunigen und die Gesamtkapitaleffizienz verbessern.

Nach Anwendung: Automobilsegment beschleunigt sich bei anhaltender Führung der Unterhaltungselektronik

Die Unterhaltungselektronik führte den Umsatz mit einem Marktanteil von 45,75 % für integrierte Schaltkreise in China im Jahr 2025 an, angetrieben durch die Fertigungsstärke Guangdongs. Smartphones, PCs und Wearables verbrauchen hohe Mengen an Speicher-, Prozessor- und Energiemanagement-ICs und sichern die Basis-Fab-Auslastungsraten. Dennoch verzeichnen Automobilanwendungen einen CAGR von 11,02 %, wobei der IC-Inhalt pro Fahrzeug stark ansteigt, da Fahrzeuge auf zonale Architekturen und ADAS-Plattformen umstellen.

Die Telekommunikationsinfrastruktur hält eine stetige Nachfrage nach HF-Frontend-Komponenten und Schaltmatrizen aufrecht, da die 5G-Verdichtung voranschreitet. Industrielle IoT-Implementierungen erzeugen einen sekundären Anstieg für robuste Mikrocontroller und Sensorfusions-ASICs. Diese Diversifizierung schützt den chinesischen Markt für integrierte Schaltkreise vor der Volatilität einzelner Segmente und schafft neue Spezialisierungen unter Design-Häusern.

Geografische Analyse

Ostchina – einschließlich Shanghai, Jiangsu und Zhejiang – erwirtschaftete im Jahr 2025 mehr als ein Viertel des nationalen Halbleiterumsatzes. Der Yangtze-Flussdelta-Cluster, verankert durch SMICs mehrere Fabs und ein dichtes Netz von CAD-Softwareunternehmen, profitiert von der Nähe zu erstklassigen Universitäten und einer ausgereiften Logistikinfrastruktur. Staatliche Subventionen gleichen Grundstücks- und Betriebskosten aus und veranlassen neue 300-mm- und 200-mm-Erweiterungen für Speicher- und Analogproduktion. Regionale Kooperationsabkommen vereinfachen Genehmigungsverfahren und beschleunigen die Zeit bis zur Fab-Inbetriebnahme, was Ostchinas Führungsposition im chinesischen Markt für integrierte Schaltkreise festigt.

Südmittelprovinzen – insbesondere Guangdong – halten den zweitgrößten Anteil und nutzen eine Elektronikindustrie im Wert von 642 Milliarden USD, die große ASIC- und Konnektivitätschip-Volumina anzieht. Shenzhens Konzentration von Fabless-Start-ups fördert schnelle Tape-out-Zyklen für AIoT-Geräte, während lokale OSAT-Unternehmen Chips verpacken, die für nahe gelegene Smartphone-Werke bestimmt sind. Hunan und Hubei fügen Backend-Kapazitäten und fortschrittliche Materialien hinzu und erweitern den Fähigkeitsstack der Region.

Zentrale und westliche Korridore – Chongqing, Sichuan, Shaanxi – gewinnen an Dynamik, da politische Anreize Fabs ins Landesinnere locken. Chongqing strebt einen IC-Cluster im Wert von einer Billion Yuan an, mit Fokus auf Halbleiter für den Automobilbereich, um sich an der Fahrzeugmontagebasis der Stadt auszurichten. Xi'an nutzt historische Mikroelektronik-Institute der Verteidigungsindustrie, um Speicher- und Verbindungshalbleiter-Vorhaben zu fördern. PwCs Umfrage von 2024 zeigt, dass 47 % der multinationalen Unternehmen diese Regionen für eine Produktionsverlagerung in Betracht ziehen, was auf eine schrittweise Neuausrichtung des geografischen Fußabdrucks des chinesischen Marktes für integrierte Schaltkreise hindeutet.

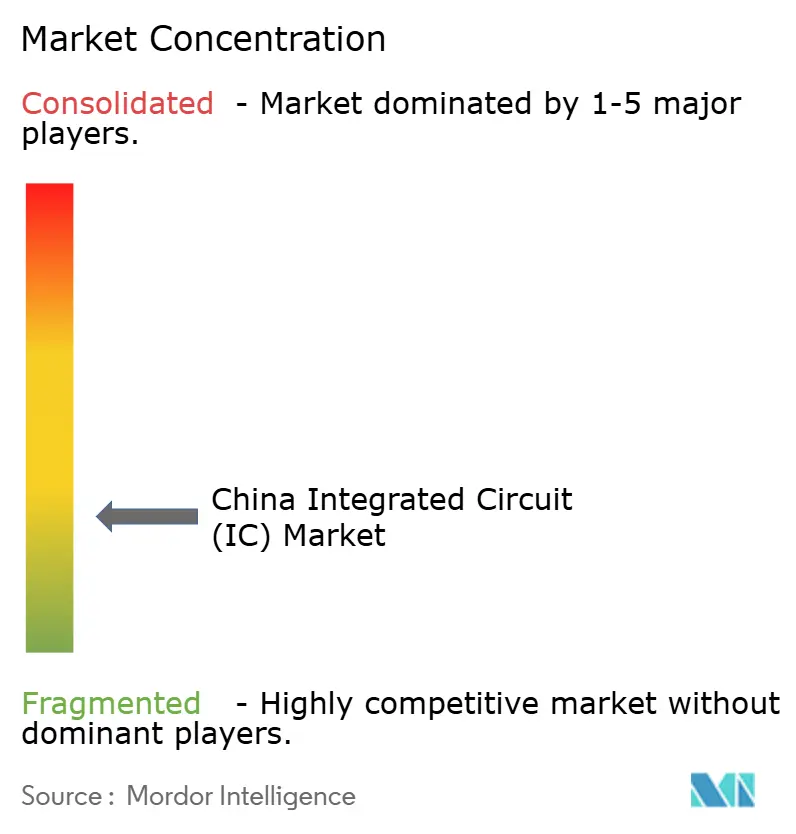

Wettbewerbslandschaft

Chinas Halbleiterbereich kombiniert Bereiche mit fragmentierter Struktur. SMIC, Hua Hong, YMTC und CXMT beherrschen die zentralen Fertigungsknoten, doch ein langer Schwanz von mehr als 1.000 Fabless-Unternehmen besetzt Nischen in den Bereichen Verbraucher, Industrie und KI. Subventionierte Forschungs- und Entwicklungsbudgets treiben Unternehmen über reine Kapazitätserweiterungen hinaus hin zu proprietärem IP in Materialien, Lithografie und fortschrittlichem Packaging. Huaweis kumulierte Investition von 215 Milliarden CNY (30,00 Milliarden USD) finanziert interne Chip-Programme und unterstützt Joint Ventures, die Lücken in der Lieferkette schließen.

Weißer Fleck besteht bei Halbleiterausrüstungen und Design-Automatisierungssoftware. Naura und ACM Research haben den inländischen Anteil an Ätz-, Abscheide- und Reinigungsanlagen auf ein Drittel erhöht, doch EDA-Suiten sind nach wie vor stark von US-amerikanischen Anbietern abhängig. Inländische Start-ups entwickeln Prototypen von RISC-V-Kernen und 2,5D-Interposern und schaffen disruptive Einstiegspunkte in Server- und Edge-KI-Segmenten. Geopolitischer Druck erschwert die Strategie zusätzlich, da Exportlizenzbeschränkungen Joint Ventures dazu zwingen, „Reinräume” zu entwickeln, die vollständig frei von eingeschränkter Technologie sind.

Strategische Schritte verdeutlichen eine Hinwendung zur wertschöpfenden Differenzierung. SMICs 28-nm-Kapazitätsaufbau in Peking, Huaweis Enthüllung des 7-nm-Kirin 9000S und BYD Semiconductors Finanzierungserweiterung für SiC veranschaulichen die vertikale Integration, die darauf ausgelegt ist, eine gebundene Nachfrage zu sichern. Kollektive Lernkurven verbreiten sich schnell im gesamten Ökosystem, verkürzen den Zeitrückstand zwischen internationalen und inländischen Spezifikationen und stärken die Resilienz des chinesischen Marktes für integrierte Schaltkreise.

Branchenführer für integrierte Schaltkreise (IC) in China

Semiconductor Manufacturing International Corporation (SMIC)

HiSilicon (Huawei Technologies Co., Ltd)

Yangtze Memory Technologies Co (YMTC)

UNISOC

Naura Technology Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Guangdong Tianyu Semiconductor gab Pläne bekannt, die Produktion von SiC-Epitaxie-Wafern auf 420.000 Stück pro Jahr zu steigern, mit Fokus auf 6-Zoll- und 8-Zoll-Formate.

- April 2025: Guangdong Tianyu Semiconductor gab Pläne bekannt, die Produktion von SiC-Epitaxie-Wafern auf 420.000 Stück pro Jahr zu steigern, mit Fokus auf 6-Zoll- und 8-Zoll-Formate.

- April 2025: ZTE reichte mehr als 5.500 Patentanmeldungen im Chip-Sektor ein und vertiefte damit sein IP-Portfolio in KI- und 5G-Halbleitern.

- Februar 2025: Huaweis HiSilicon stellte den Kirin-9000S-Prozessor auf SMICs 7-nm-Linie vor und markierte damit Fortschritte bei der Produktion fortschrittlicher Knoten trotz EUV-Beschränkungen.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert Chinas Markt für integrierte Schaltkreise als den jährlichen Umsatz, der aus allen neu hergestellten monolithischen Halbleiterbauelementen generiert wird, einschließlich analoger, logischer, Speicher- und Mikro-ICs, die innerhalb des Landes entworfen oder produziert und an inländische oder Exportkunden verkauft werden. Die Abdeckung umfasst Wafer bis hin zu Pilotmaßstab-450-mm-Linien und Prozessknoten von Legacy-65-nm bis zur neuesten 7-nm-Klasse.

Ausschluss aus dem Geltungsbereich: Wir erfassen keine diskreten Halbleiter, passiven Bauelemente, Verpackungssubstrate oder den Wiederverkauf importierter fertiger ICs, sodass unser Geltungsbereich eng auf den tatsächlichen IC-Output fokussiert bleibt.

Segmentierungsübersicht

- Nach Typ

- Analog-IC

- Allzweck-IC

- Anwendungsspezifischer IC

- Logik-IC

- TTL

- CMOS

- Mixed-Signal-IC

- Speicher-IC

- DRAM

- NAND/NOR-Flash

- Sonstige Speicher (SRAM, EEPROM)

- Mikro-IC

- Mikroprozessoren (MPU)

- Mikrocontroller (MCU)

- Digitale Signalprozessoren

- Analog-IC

- Nach Wafer-Größe

- ≤ 200 mm

- 300 mm

- 450 mm (Pilot)

- Nach Prozessknoten

- ≤ 65 nm (Legacy)

- 45/40 nm

- 28 nm

- 16/14 nm

- 10/7 nm

- Nach Design-Eigentümerschaft

- Fabless

- IDM

- Pure-Play-Foundry

- Nach Anwendung

- Unterhaltungselektronik

- Automobil

- IT und Telekommunikation

- Industrie und Automatisierung

- Sonstige Anwendungen

- Nach Geografie

- Ostchina (Shanghai, Jiangsu, Zhejiang)

- Südmittelchina (Guangdong, Hunan, Hubei)

- Nordchina (Peking, Tianjin, Hebei)

- Nordostchina (Liaoning, Jilin, Heilongjiang)

- Südwestchina (Sichuan, Chongqing, Yunnan)

- Nordwestchina (Shaanxi, Gansu, Xinjiang)

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten anschließend Foundry-Ingenieure, fabless Design-Manager, Geräteanbieter und große Distributoren in Ost-, Süd-Zentral- und Nordchina. Ihre Beiträge verifizierten Lieferungsaufteilungen, durchschnittliche Verkaufspreise und Hochlaufzeitpläne, die Sekundärdaten allein nicht erfassen würden.

Desk Research

Wir begannen mit der Kartierung maßgeblicher öffentlicher Datensätze und stützten uns dabei auf das Nationale Statistikamt Chinas, Zoll-HS-Handelsaufzeichnungen, WSTS-Liefertabellen und MIIT-Kapazitätsbulletins. Jahrbücher von Handelsverbänden wie CSIA und SEMI sowie in IEEE Xplore indexierte, begutachtete Fachbeiträge bereicherten die angebotsseitigen Einheitserkenntnisse.

Zur Gegenprüfung von Nachfragesignalen prüfte unser Team OEM-Jahresberichte, 10-K-Einreichungen, Investorenpräsentationen und angesehene Presseberichterstattung. Abonnementressourcen, auf die Mordor-Analysten zugreifen, darunter D&B Hoovers und Dow Jones Factiva, lieferten belastbare Finanzdaten und Nachrichtenfluss. Die genannten Quellen veranschaulichen unsere Breite, und viele weitere Referenzen trugen zur Schließung von Lücken bei.

Marktgröße & Prognose

Ein Top-down-Aufbau beginnt mit der inländischen Produktion zuzüglich Nettoimporte, umgerechnet in Wert, gefolgt von einer Nachfragepoolprüfung, die Penetrationsraten in der Unterhaltungselektronik, im Automobilbereich und in der Cloud-Infrastruktur anwendet. Ausgewählte Bottom-up-Aggregationen aus Stichproben von Lieferantenumsätzen und Distributor-Abrechnungen gleichen verbleibende Abweichungen aus. Zu den Schlüsselvariablen zählen Wafer-Start-Kapazität, Die-Größen-Trends, ASP-Erosionskurven, Lokalisierungsanreize und die Geschwindigkeit der Knotenmigration. Eine multivariate Regression verknüpft diese Treiber mit Ausblicken für die EV-Produktion, den Smartphone-Output und angekündigte Halbleiter-Capex und liefert unsere Prognose für 2025–2030.

Datenvalidierung & Aktualisierungszyklus

Jeder Entwurf durchläuft eine analytische Peer-Review, bei der Anomalien eine erneute Quellenverifizierung auslösen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei bedeutsamen politischen Veränderungen oder Fab-Vorfällen. Vor der Auslieferung führen wir eine abschließende Plausibilitätsprüfung durch, damit Kunden die aktuellste Sichtweise erhalten.

Warum Mordors China-Baseline für integrierte Schaltkreise Zuverlässigkeit gewährleistet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktkörbe, Diskontierungsfaktoren und Währungsbasen wählen. Unsere disziplinierte Geltungsbereichsdefinition, aktuelle primäre Preisüberprüfungspunkte und die jährliche Aktualisierung reduzieren dieses Rauschen.

Wesentliche Lückentreiber entstehen, wenn andere Anbieter langfristige analoge Nischen auslassen, statische ASPs annehmen oder veraltete Wechselkurse verwenden. Wir integrieren knotenspezifische Lernkurven, was das Vertrauen in unsere Gesamtwerte stärkt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 216,9 Mrd. (2025) | Mordor Intelligence | |

| USD 178 Mrd. (2024) | Regionalberatung A | Schließt das Mikro-IC-Segment und den 300-mm-Pilotoutput aus |

| USD 216,5 Mrd. (2024) | Branchenverband B | Verwendet nur den Lieferwert ohne Anpassung des Kanalbestands |

Diese Vergleiche zeigen, dass Mordors ausgewogene Kombination aus verifizierten Kapazitätsdaten, Kanalprüfungen und Preis-Trackern eine verlässliche Baseline liefert, die Entscheidungsträger nachvollziehen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des chinesischen Marktes für integrierte Schaltkreise?

Die Marktgröße für integrierte Schaltkreise in China beträgt im Jahr 2026 237,99 Milliarden USD und soll bis 2031 einen Wert von 378,84 Milliarden USD erreichen.

Welches Segment hält den größten Anteil am IC-Umsatz in China?

Speicher-ICs führen mit einem Marktanteil von 35,02 % und spiegeln die erhebliche inländische Kapazität bei 3D-NAND und DRAM wider.

Wie schnell wächst die Nachfrage nach Automobil-Halbleitern in China?

Der Umsatz mit Automobil-ICs soll von 2026 bis 2031 mit einem CAGR von 11,02 % wachsen, angetrieben durch eine Rekordproduktion von Elektrofahrzeugen.

Warum ist Ostchina das primäre Halbleiterzentrum?

Shanghai, Jiangsu und Zhejiang bieten dichte Fab-Cluster, erstklassige Universitäten und gezielte Subventionen und liefern gemeinsam mehr als 25 % der nationalen IC-Produktion im Jahr 2025.

Welche Auswirkungen haben Exportkontrollen auf Chinas Ambitionen bei fortschrittlichen Prozessknoten?

Beschränkungen bei EUV-Anlagen verlangsamen die Skalierung unterhalb von 7 nm, aber inländische Foundries verfolgen mehrfach gemusterte DUV-Techniken und Chiplet-Architekturen, um die Einschränkung teilweise auszugleichen.

Wie bedeutend ist die staatliche Finanzierung für Chinas Halbleitererweiterung?

Der dritte nationale IC-Fonds allein injiziert 47,5 Milliarden USD mit Fokus auf hochwertige Speicher und die Skalierung ausgereifter Knoten zur Stärkung der Eigenversorgung.

Seite zuletzt aktualisiert am: