Größe und Marktanteil des ICT-Markts der Tschechischen Republik

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

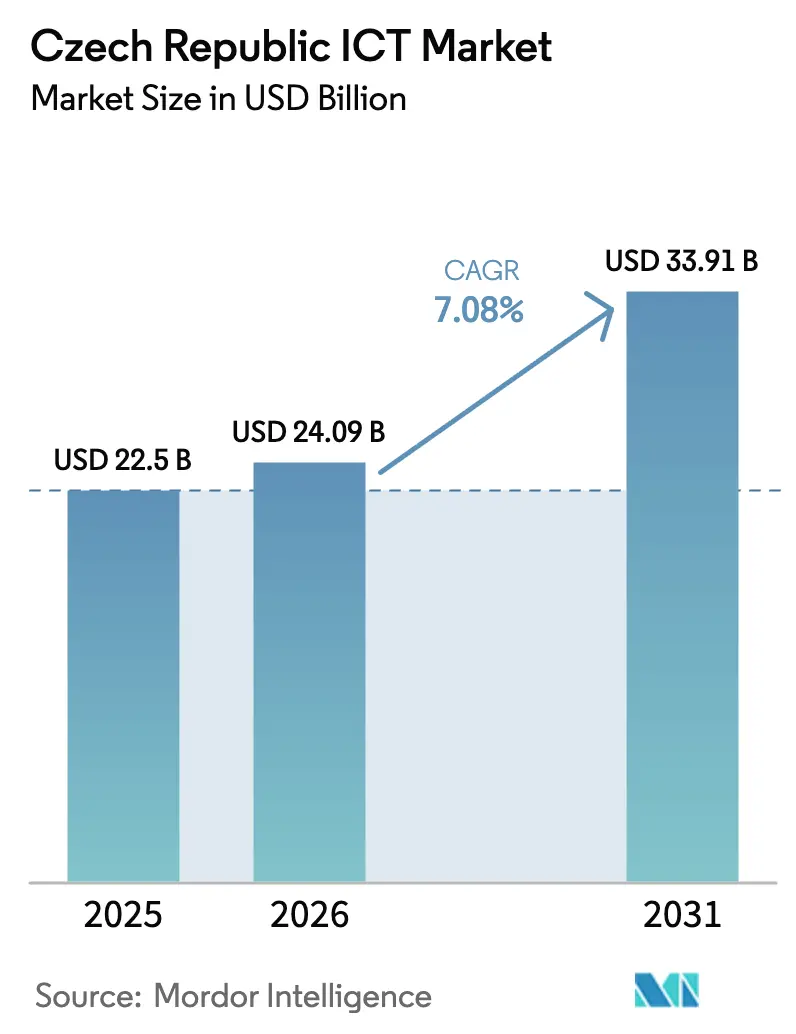

| Marktgröße im Basisjahr (2025) | 22.5 Milliarden US-Dollar |

| Marktgröße (2026) | 24.09 Milliarden US-Dollar |

| Marktgröße (2031) | 33.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.08% CAGR |

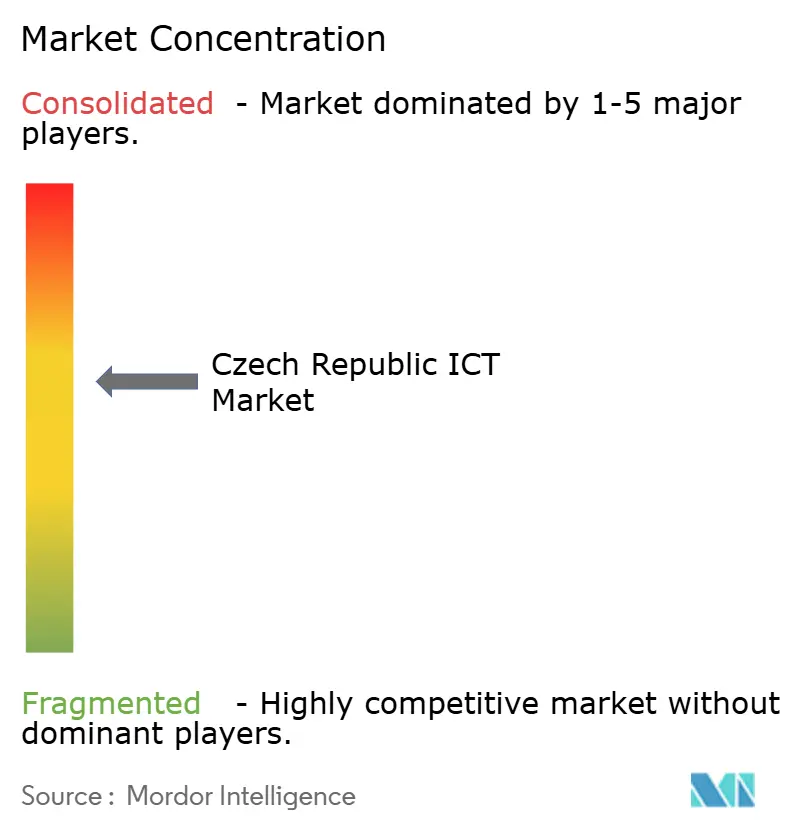

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ICT-Markts der Tschechischen Republik von Mordor Intelligence

Das Marktvolumen des ICT-Markts der Tschechischen Republik wurde im Jahr 2025 auf 22,5 Milliarden USD geschätzt und soll von 24,09 Milliarden USD im Jahr 2026 auf 33,91 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,08 % während des Prognosezeitraums (2026–2031). Der ICT-Markt der Tschechischen Republik expandiert auf der Grundlage von EU-Wiederaufbaufonds, beschleunigtem 5G-Ausbau und einer lebhaften Start-up-Szene, die Prag als digitales Tor zu Mitteleuropa positioniert. Die Hardware-Ausgaben bleiben der Anker des ICT-Markts der Tschechischen Republik, da Unternehmen weiterhin ihre zentralen Rechenzentrum- und Netzwerkschichten modernisieren, auch wenn sie auf Cloud-Nutzung umsteigen. Der rasche Ausbau von Gigabit-Breitband und landesweitem 5G erschließt Edge-Computing-Anwendungsfälle, die inländischen Telekommunikationsbetreibern und internationalen Hyperscalern zugutekommen. Die Ausgaben für Cybersicherheit steigen in Erwartung der vollständigen Durchsetzung der NIS2-Richtlinie, während EU-weites Near-Shoring westeuropäische Unternehmen anzieht, die sowohl Kosteneffizienz als auch tiefes Ingenieurtalent suchen. Gegenwind bleibt bestehen: Der Mangel an erfahrenen Entwicklern treibt die Löhne in die Höhe, und hohe Spektrumlizenzgebühren belasten die Bilanzen der Betreiber, auch wenn die Kapitalintensität steigt.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führte Hardware mit einem Anteil von 33,40 % am ICT-Markt der Tschechischen Republik im Jahr 2025, während Managed Cloud Services bis 2031 voraussichtlich mit einer CAGR von 7,05 % wachsen werden.

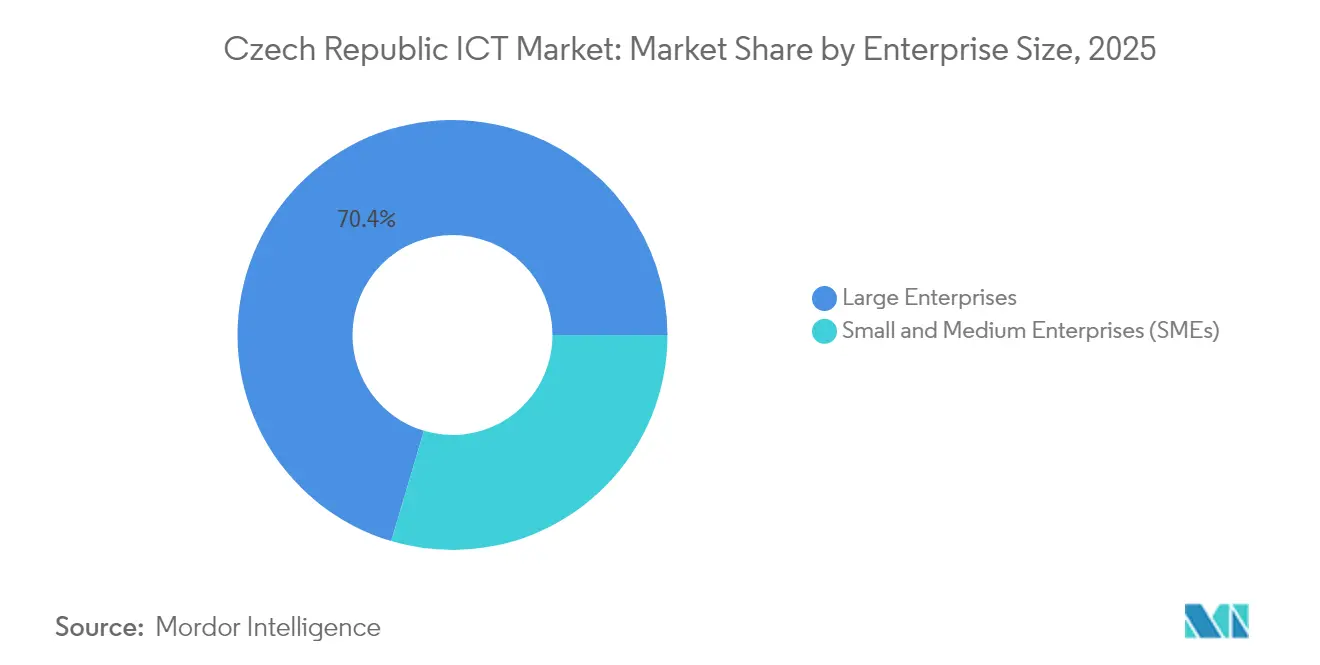

- Nach Unternehmensgröße entfielen 70,40 % des ICT-Marktvolumens der Tschechischen Republik im Jahr 2025 auf Großunternehmen, während das KMU-Segment zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,35 % wachsen wird.

- Nach Branchenvertikale hielt BFSI im Jahr 2025 einen Anteil von 17,70 % am ICT-Marktvolumen der Tschechischen Republik, während Smart-Factory- und Industrie-4.0-Lösungen bis 2031 mit einer CAGR von 8,95 % voranschreiten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des ICT-Markts der Tschechischen Republik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-finanziertes Programm „Digitales Tschechien 2030” beschleunigt E-Government und Gigabit-Konnektivität | +2.10% | National, mit Schwerpunkt in Prag, Brünn und regionalen Verwaltungszentren | Mittelfristig (2–4 Jahre) |

| Prags Start-up-Boom treibt die Nachfrage nach Cloud-nativer Infrastruktur an | +1.80% | Prag und Brünn, mit Ausstrahlungseffekten auf kleinere Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| Industrie-4.0-Anreize für produzierende KMU | +1.50% | Industrieregionen, insbesondere in Mähren-Schlesien und Mittelböhmen | Mittelfristig (2–4 Jahre) |

| Rascher nationaler 5G-Ausbau (O2, CETIN, T-Mobile) ermöglicht Edge-Dienste | +1.20% | Zunächst städtische Zentren, mit Ausweitung auf landesweite Abdeckung | Kurzfristig (≤ 2 Jahre) |

| Near-Shoring der EU-Softwareentwicklung in tschechische Talentstandorte | +1.00% | Prag, Brünn und aufstrebende Sekundärstädte wie Ostrava und Pilsen | Mittelfristig (2–4 Jahre) |

| Strengere Cyber-Compliance gemäß EU-NIS2 treibt Sicherheitsausgaben an | +0.90% | National, mit Schwerpunkt auf kritischen Infrastruktursektoren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-finanziertes Programm „Digitales Tschechien 2030” beschleunigt E-Government und Gigabit-Konnektivität

Das Programm leitet 22 % der tschechischen Aufbau- und Resilienzfonds in digitale Prioritäten, darunter die vollständige Online-Verfügbarkeit öffentlicher Dienste bis 2030. Die Festbreitbandanschlüsse erreichten 2023 890.000, was eine neue Nachfrage nach Systemintegratoren und Identitätsverwaltungsanbietern schafft [1]Tschechisches Telekommunikationsamt, „Jahresbericht 2023”, ctu.gov.cz. Trotz der Fortschritte müssen fragmentierte öffentliche Informationssysteme noch tiefgreifend integriert werden – eine Chance für Middleware-Spezialisten.

Prags Start-up-Boom treibt die Nachfrage nach Cloud-nativer Infrastruktur an

Mehr als 700 Start-ups sind inzwischen in Prag tätig, mit einem Gesamtwert von 23 Milliarden EUR (25,0 Milliarden USD), und sie sammelten allein im Jahr 2024 264,5 Millionen EUR (288,0 Millionen USD) ein. Neue Fonds wie Soulmates Ventures (50 Millionen EUR) und Tachles VC halten das Kapital fließend und beschleunigen die Einführung von Cloud-Plattformen und DevSecOps-Pipelines [2]SeedBlink, „Europäische Risikokapitalgeber, die im ersten Quartal 2025 neue Fonds aufgelegt haben”, seedblink.com.

Industrie-4.0-Anreize für produzierende KMU

Mehr als 71,1 % der tschechischen KMU berichten von mindestens einem grundlegenden Niveau der digitalen Transformation und übertreffen damit den EU-Durchschnitt. Finanzielle Zuschüsse und Schulungsgutscheine helfen kleineren Fabriken, in Robotik, IIoT-Sensoren und Fertigungsanalytik zu investieren, doch begrenzte Qualifikationen und kulturelle Lücken verlangsamen weiterhin den Einsatz fortgeschrittener KI- und VR-Anwendungen.

Rascher nationaler 5G-Ausbau ermöglicht Edge-Dienste

Vodafone, O2 und T-Mobile übertrafen Ende 2024 eine Bevölkerungsabdeckung von 93 %, auf der Grundlage langfristiger Lizenzen, die bis 2044 laufen. Das neue Ericsson-Netz von O2 umfasst RedCap-Technologie für energiesparendes IoT, mit geplantem kommerziellem Start im Jahr 2025. Diese Abdeckung bildet die Grundlage für latenzempfindliche Edge-Anwendungen in der Logistik und in Smart-City-Netzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an erfahrenen IT-Fachkräften und steigende Lohninflation | -1.20% | National, am stärksten ausgeprägt in Prag und Brünn | Mittelfristig (2–4 Jahre) |

| Hohe Spektrumgebühren schränken das Telekommunikations-CAPEX ein | -0.70% | National | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Legacy-IT in staatlichen Behörden | -0.50% | National, konzentriert in staatlichen Verwaltungszentren | Langfristig (≥ 4 Jahre) |

| Abhängigkeit von Hardware-Importen und Lieferkettenstörungen | -0.40% | National, mit stärkeren Auswirkungen auf Fertigungsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an erfahrenen IT-Fachkräften und steigende Lohninflation

Etwa 63 % der Unternehmen haben Schwierigkeiten, erfahrene Entwickler einzustellen, wobei die Gehälter in der Datenwissenschaft auf über 60.000 EUR (65.300 USD) pro Jahr gestiegen sind. Unternehmen begegnen dem Lohndruck durch Angebote von 10 %–20 % Einstellungsprämien und Remote-First-Verträgen, doch die demografische Alterung bedeutet, dass die Nachwuchspipeline eng bleibt.

Hohe Spektrumgebühren schränken das Telekommunikations-CAPEX ein

Die 5G-Auktion im Jahr 2020 kostete die Betreiber 5,596 Milliarden CZK (254 Millionen USD). In Verbindung mit dem branchenweiten Umsatzdruck in Europa müssen die Betreiber nun Lizenzpflichten gegen den Glasfaserausbau bis zum Haus abwägen, den CETIN bis 2030 auf 1,3 Millionen Anschlüsse abzielt. Regulatorische Entlastung oder weitere Konsolidierung könnte die Finanzierungsbeschränkungen mildern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Hardware behält ihre Größe, während Cloud-Dienste beschleunigen

Hardware erzielte im Jahr 2025 einen Anteil von 33,40 % am ICT-Markt der Tschechischen Republik. Die Nachfrage nach Telekommunikationsausrüstung ist lebhaft, da alle drei Mobilfunkbetreiber aggressive 5G-Funkaufrüstungen verfolgen. Server, Speicherarrays und Campus-Switches bilden weiterhin die Grundlage für Private-Cloud- und Edge-Knoten und halten die Kapitalausgaben stabil, auch wenn Unternehmen Rechenzentren rationalisieren. Das ICT-Marktvolumen der Tschechischen Republik für hardwaregeführte Bereitstellungen soll sich schrittweise ausweiten, während Infrastructure-as-a-Service Workloads aufnimmt, die Burst-Kapazität benötigen.

Die am schnellsten wachsende Dienstleistungslinie sind Managed Cloud Services, die bis 2031 eine CAGR von 7,05 % verzeichnen sollen. Verbrauchsbasierte Abrechnung, schnellere Bereitstellungszyklen und Compliance-Unterstützung treiben die Migration weg von On-Premises-Stacks voran. Die Ausgaben für Cybersicherheitssoftware steigen ebenfalls stark, da NIS2 kritische Infrastrukturentitäten zur Stärkung ihrer Abwehr verpflichtet. Die Einführung von Enterprise-SaaS weitet sich über ERP und CRM hinaus auf vertikalisierte Suiten für das Bankwesen, den Einzelhandel und das Gesundheitswesen aus und vertieft den ICT-Markt der Tschechischen Republik.

Nach Unternehmensgröße: KMU schließen die Fähigkeitslücke

Großunternehmen machen 70,40 % des ICT-Markts der Tschechischen Republik aus und lenken Investitionen in KI-gesteuerte Automatisierung, Multi-Cloud-Management und Zero-Trust-Sicherheit. Sie sind auch frühe Anwender von Sovereign-Cloud-Zonen, die in inländischen Rechenzentren gehostet werden, um EU-Datenhaltungspflichten zu erfüllen.

KMU, unterstützt durch die KMU-Unterstützungsstrategie 2021–2027, sollen ihre IT-Ausgaben mit einer CAGR von 8,35 % steigern. Diese Unternehmen nutzen Gutscheinprogramme und Steuersubventionen, um digitale Rechnungsstellung, E-Commerce und Low-Code-Plattformen einzuführen. Infolgedessen soll das dem ICT-Marktvolumen der Tschechischen Republik zugeschriebene KMU-Segment stetig wachsen und die historische Fähigkeitslücke verringern. Die ICT-Branche der Tschechischen Republik steht dennoch vor anhaltenden Hindernissen in Bezug auf den Mangel an digitalen Fähigkeiten und die Finanzierung fortgeschrittener Analytik, doch öffentlich-private Schulungsinitiativen beginnen, diese Barrieren zu mildern.

Nach Branchenvertikale: Finanzdienstleistungen führen, während die Fertigung digitalisiert

BFSI hielt im Jahr 2025 einen Anteil von 17,70 % am ICT-Marktvolumen der Tschechischen Republik. Banken modernisieren ihre Kernbankensysteme und integrieren KI in die Betrugserkennung, während Versicherer Telematik für dynamische Preisgestaltung einführen. Die Einhaltung des Digital Operational Resilience Act verstärkt die Nachfrage nach Plattformen für das Lieferantenrisikomanagement zusätzlich.

Smart-Factory- und Industrie-4.0-Lösungen verzeichnen mit einer CAGR von 8,95 % das schnellste Wachstum. Automobil- und Maschinenhersteller setzen digitale Zwillinge und Predictive-Maintenance-Analytik ein, um die Gesamtanlageneffektivität und Energieeffizienz zu steigern. Staatliche Zuschüsse kompensieren die Investitionsausgaben, und private 5G-Netze ermöglichen latenzarme Regelkreise auf dem Fabrikboden. Die Sektoren Gesundheitswesen, Einzelhandel und Bildung befinden sich noch in einem früheren Stadium, rüsten aber ihre Cloud- und Cyber-Investitionen auf und verbreitern den ICT-Markt der Tschechischen Republik.

Geografische Analyse

Der ICT-Markt der Tschechischen Republik konzentriert sich auf Prag und Brünn, die zusammen den Großteil des Ingenieur- und Risikokapitaltalents beherbergen. Prag allein erzielt die höchsten ICT-Lohnniveaus – 56.000 CZK (2.545 USD) monatlich – und zieht weiterhin sowohl ausländische Direktinvestitionen als auch lokale Unicorn-Gründer an. Der Zugang zur Karls-Universität und zur Tschechischen Technischen Universität sichert eine robuste, wenn auch unzureichende Talentpipeline.

Brünn entwickelt sich zum zweiten Pol des ICT-Markts der Tschechischen Republik, unterstützt durch die Informatikfakultät der Masaryk-Universität und eine lebhafte Forschungs- und Entwicklungsszene. Die EIB-Finanzierung von Y Soft in Höhe von 30 Millionen EUR (32,8 Millionen USD) bestätigt Brünns Stärke in der Unternehmenssoftwareinnovation. Sekundäre Standorte wie Ostrava und Pilsen gewinnen an Dynamik, da Arbeitgeber niedrigere Betriebskosten ohne Einbußen bei der Qualität der Belegschaft suchen.

Die EU-Ziele für das digitale Jahrzehnt prägen die nationalen Infrastrukturpläne. Obwohl 69,1 % der Bürger über grundlegende digitale Fähigkeiten verfügen, haben nur 53 % der Haushalte Zugang zu Festbreitband mit sehr hoher Kapazität, was eine ländliche Konnektivitätslücke unterstreicht. Laufende FTTH-Ausbauten und die 5G-Expansion zielen darauf ab, regionale Ungleichheiten auszugleichen und neue Chancen in der ICT-Branche der Tschechischen Republik zu erschließen.

Wettbewerbslandschaft

Der Wettbewerb im ICT-Markt der Tschechischen Republik ist gemischt: Die Telekommunikation ist stark konzentriert, während Software und Dienste fragmentiert bleiben. O2 Czech Republic, T-Mobile und Vodafone beherrschen gemeinsam einen Telekommunikations-HHI von über 3.000, was auf begrenzten Wettbewerb hindeutet. Um die Dienstleistungsportfolios zu erweitern, erwarb O2 im Jahr 2024 Nordic Telecom und sicherte sich damit zusätzliches Spektrum und ländliche Funkressourcen. Unterdessen verschiebt die Veräußerung von O2 und CETIN durch PPF an die e&-Gruppe im Oktober 2024 die Eigentumsstrukturen und könnte grenzüberschreitende Synergien erschließen [3]e& PPF Telecom Group B.V., „Jahresabschluss 2024”, datocms-assets.com.

Im Softwarebereich nutzen die inländischen Champions Avast und JetBrains das Prager Ingenieurwesen, um globale Märkte in den Bereichen Cybersicherheit und Entwicklerwerkzeuge zu adressieren. Nischenspezialisten zielen auf Compliance-Automatisierung, KI-Modell-Orchestrierung und Industrie-4.0-Middleware ab und erhöhen damit die Wettbewerbsintensität in allen Wertpools. Der ICT-Markt der Tschechischen Republik erlebt, wie vertikale Lösungsintegratoren mit Telekommunikationsbetreibern zusammenarbeiten, um Edge-fähige Angebote für Fertigung und intelligente Mobilität gemeinsam bereitzustellen.

Infrastrukturgroßhändler wie die CETIN Group beschleunigen den Glasfaser- und Turmausbau und schaffen neutrale Trägermodelle, die die Kapitalhürden für MVNOs und kleinere Internetdienstanbieter senken. Strategische Allianzen zwischen Konnektivitätsanbietern und Hyperscale-Cloud-Betreibern entstehen, um die steigende Nachfrage nach latenzarmen Inlandszonen zu erfüllen, und stärken die Attraktivität des ICT-Markts der Tschechischen Republik für ausländische Investoren.

Marktführer der ICT-Branche der Tschechischen Republik

T-Mobile Czech Republic a.s.

Vodafone Czech Republic a.s.

Avast Software s.r.o.

CETIN a.s.

O2 Czech Republic a.s.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: CzechInvest startete den DEFENCE HUB zur Inkubation von Dual-Use-Technologien, um Start-ups mit dem DIANA-Beschleuniger der NATO zu verbinden und das Exportpotenzial für Sicherheitstechnologien zu erweitern.

- April 2025: Mplus Group erwarb Conectart für 14 Millionen EUR (15,3 Millionen USD), um die CX-BPO-Fähigkeiten zu vertiefen und Automatisierungstools an 42 Lieferstandorten einzusetzen.

- April 2025: PPF Group meldete einen Nettogewinn von 3,2 Milliarden EUR (3,5 Milliarden USD) für 2024, angetrieben durch EBITDA-Wachstum im Telekommunikationsbereich und die strategische Partnerschaft mit der e&-Gruppe.

- März 2025: Y Soft sicherte sich 30 Millionen EUR (32,8 Millionen USD) an EIB-Risikokapital, um die cloudbasierte Büroautomatisierungs-Forschung und -Entwicklung in Brünn zu fördern.

Berichtsumfang des ICT-Markts der Tschechischen Republik

Informations- und Kommunikationstechnologien oder ICT ist ein übergeordneter Begriff für Informationstechnologie (IT). Er bezieht sich auf alle Kommunikationstechnologien wie drahtlose Netzwerke, das Internet, Computer, Mobiltelefone, Software, Videokonferenzen, Middleware, soziale Netzwerke und andere Medienanwendungen und -dienste, die es Nutzern ermöglichen, Informationen in digitaler Form zu speichern, abzurufen, zu übertragen, abzufragen und zu bearbeiten. Der Umsatz verfolgt die von den Unternehmen angebotenen Produkte.

Der tschechische ICT-Markt ist segmentiert nach Typ (Hardware, Software, IT-Dienste und Telekommunikationsdienste), Unternehmensgröße (kleine und mittlere Unternehmen sowie Großunternehmen) und Branchenvertikalen (BFSI, IT und Telekommunikation, Regierung, Einzelhandel und E-Commerce, Fertigung, Energie und Versorgung sowie sonstige Branchenvertikalen). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Hardware | Computerausrüstung (Server, PCs) |

| Netzwerkausrüstung | |

| Speichersysteme | |

| Peripheriegeräte und Sonstiges | |

| Software | Unternehmensanwendungen (ERP, CRM) |

| Infrastruktursoftware (Betriebssysteme, Middleware, Datenbanken) | |

| Cybersicherheitssoftware | |

| Produktivitäts- und Kollaborationssoftware | |

| Branchenspezifische Software | |

| IT-Dienste | Beratung und Integration |

| Managed Services | |

| Support und Wartung | |

| Cloud-Dienste | |

| Telekommunikationsdienste | Mobile Sprachtelefonie |

| Mobile Datendienste | |

| Festnetz-Sprachtelefonie | |

| Festnetz-Breitband | |

| Großhandel und Sonstiges |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| BFSI |

| IT und Telekommunikation |

| Regierung und öffentlicher Sektor |

| Einzelhandel und E-Commerce |

| Fertigung |

| Energie und Versorgung |

| Gesundheitswesen |

| Transport und Logistik |

| Bildung |

| Prag (CZ01) | Mittelböhmen (CZ02) |

| Südwest (CZ03) | |

| Nordwest (CZ04) | |

| Nordost (CZ05) | |

| Südost (CZ06) | |

| Mittelmähren (CZ07) | |

| Mähren-Schlesien (CZ08) |

| Nach Typ | Hardware | Computerausrüstung (Server, PCs) |

| Netzwerkausrüstung | ||

| Speichersysteme | ||

| Peripheriegeräte und Sonstiges | ||

| Software | Unternehmensanwendungen (ERP, CRM) | |

| Infrastruktursoftware (Betriebssysteme, Middleware, Datenbanken) | ||

| Cybersicherheitssoftware | ||

| Produktivitäts- und Kollaborationssoftware | ||

| Branchenspezifische Software | ||

| IT-Dienste | Beratung und Integration | |

| Managed Services | ||

| Support und Wartung | ||

| Cloud-Dienste | ||

| Telekommunikationsdienste | Mobile Sprachtelefonie | |

| Mobile Datendienste | ||

| Festnetz-Sprachtelefonie | ||

| Festnetz-Breitband | ||

| Großhandel und Sonstiges | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | |

| Großunternehmen | ||

| Nach Branchenvertikale | BFSI | |

| IT und Telekommunikation | ||

| Regierung und öffentlicher Sektor | ||

| Einzelhandel und E-Commerce | ||

| Fertigung | ||

| Energie und Versorgung | ||

| Gesundheitswesen | ||

| Transport und Logistik | ||

| Bildung | ||

| Nach Geografie | Prag (CZ01) | Mittelböhmen (CZ02) |

| Südwest (CZ03) | ||

| Nordwest (CZ04) | ||

| Nordost (CZ05) | ||

| Südost (CZ06) | ||

| Mittelmähren (CZ07) | ||

| Mähren-Schlesien (CZ08) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der ICT-Markt der Tschechischen Republik derzeit?

Das ICT-Marktvolumen der Tschechischen Republik beträgt im Jahr 2026 24,09 Milliarden USD.

Wie schnell wird der ICT-Markt der Tschechischen Republik bis 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 7,08 % wächst und bis 2031 einen Wert von 33,91 Milliarden USD erreicht.

Welches Segment wächst innerhalb des ICT-Markts der Tschechischen Republik am schnellsten?

Managed Cloud Services sollen zwischen 2026 und 2031 eine CAGR von 7,05 % verzeichnen.

Warum ist Hardware im ICT-Markt der Tschechischen Republik noch immer wichtig?

Unternehmen erneuern weiterhin ihre Rechenzentrum- und Netzwerkhardware, um 5G-, Edge- und Cloud-Migrationsprojekte zu unterstützen.

Seite zuletzt aktualisiert am: