Singapur-Luxuswohnimmobilienmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

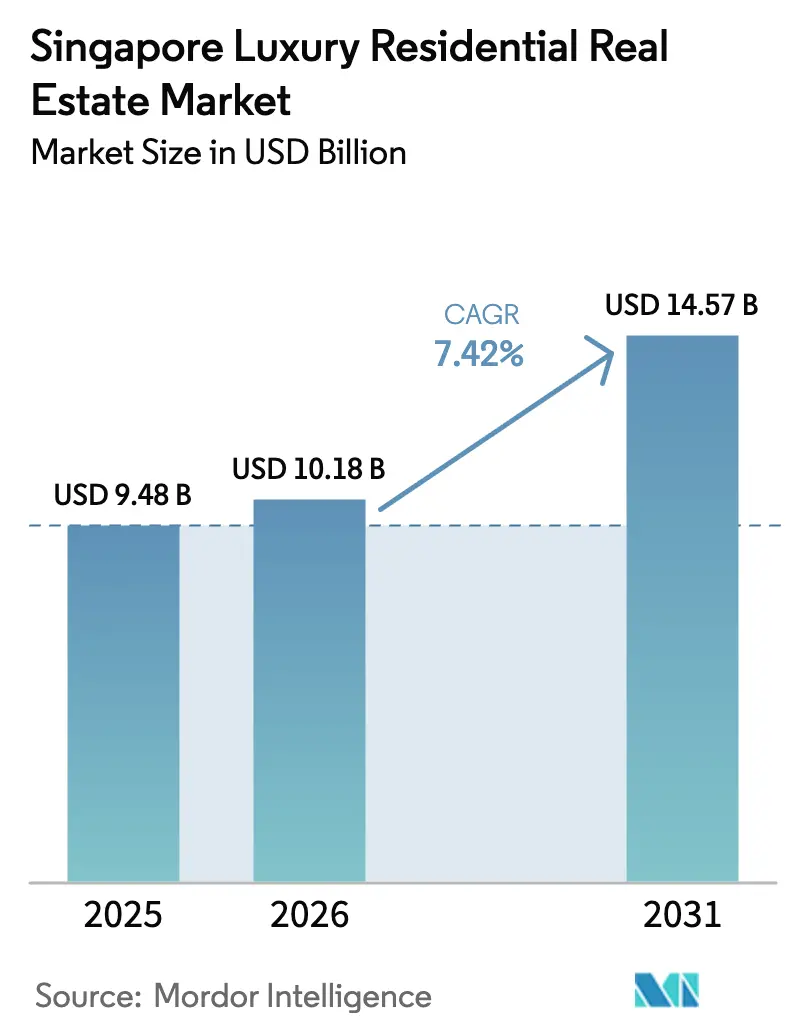

| Marktgröße im Basisjahr (2025) | 9.48 Milliarden US-Dollar |

| Marktgröße (2026) | 10.18 Milliarden US-Dollar |

| Marktgröße (2031) | 14.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.42% CAGR |

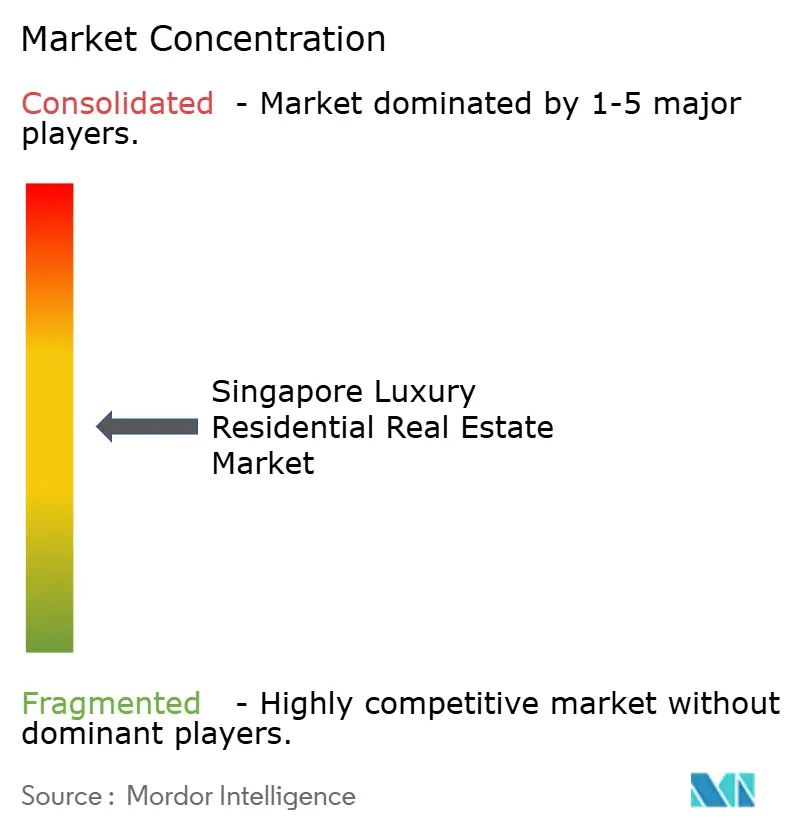

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Singapur-Luxuswohnimmobilienmarkts durch Mordor Intelligence

Die Größe des Singapur-Luxuswohnimmobilienmarkts wurde im Jahr 2025 auf USD 9,48 Milliarden geschätzt und soll von USD 10,18 Milliarden im Jahr 2026 auf USD 14,57 Milliarden bis 2031 wachsen, bei einer CAGR von 7,42 % während des Prognosezeitraums (2026–2031). Die Nachfrage wird weiterhin durch den Status des Stadtstaates als sicherer Hafen für vermögende Privatpersonen (Ultra-High-Net-Worth Individuals, UHNWIs), ein knappes Landangebot und einen regulatorischen Rahmen gestützt, der langfristige Endnutzer gegenüber kurzfristigen Spekulanten bevorzugt. Der von Singapurs USD 9,99 Milliarden schweren Zuflüssen an Direktinvestitionen in Sachanlagen im Jahr 2024 erzeugte Bedarf an Führungskräftewohnungen gleicht einen Großteil des Rückgangs beim spekulativen ausländischen Kauf aus. Villen und Einfamilienhäuser gewinnen an Dynamik, begleitet von einem parallelen Anstieg der Mietnachfrage, da wohlhabende Neuzugänge den Markt testen, bevor sie sich zu einem Kauf verpflichten. Technologie verändert das Produktdesign und die Investitionskanäle, wobei Tokenisierungspiloten den Zugang zu erstklassigen Vermögenswerten für krypto-vermögende Investoren erweitern. Schließlich beginnt klimaresistente Infrastruktur – insbesondere die USD 125,8 Millionen schweren Hochwasserschutzmaßnahmen rund um die Orchard Road – spürbare Preisprämien zu erzielen.

Wesentliche Erkenntnisse des Berichts

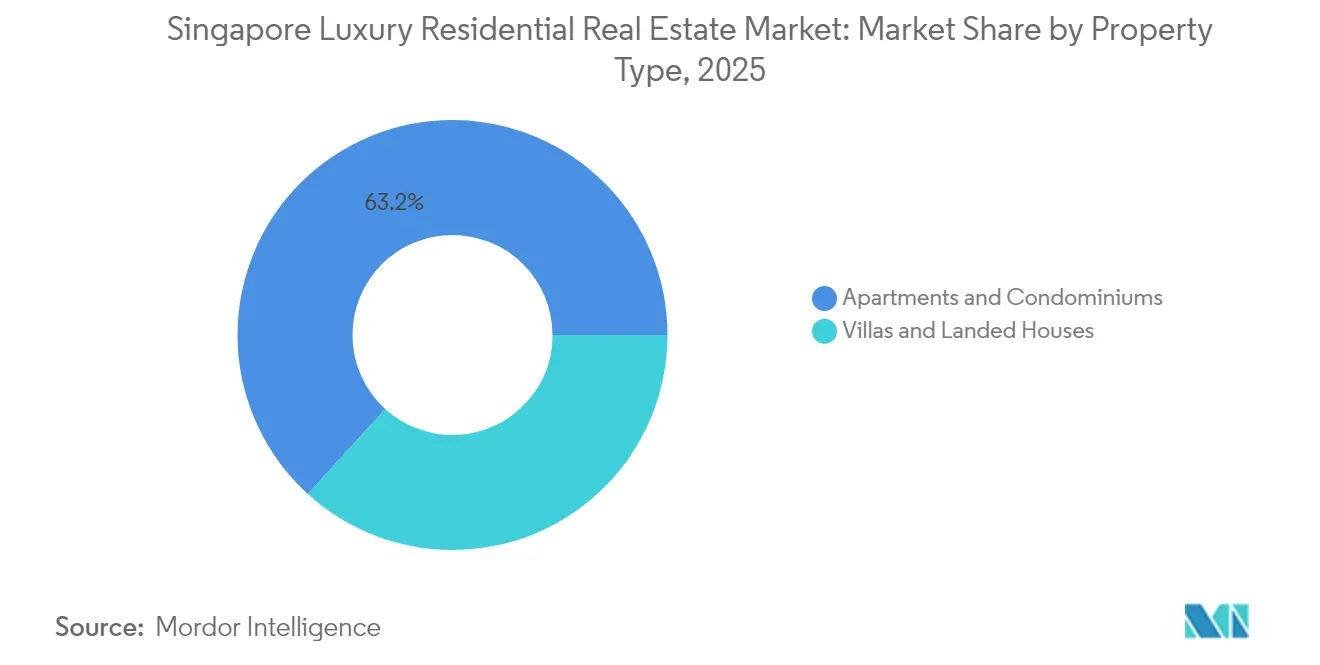

- Nach Immobilientyp sicherten sich Apartments und Eigentumswohnungen im Jahr 2025 einen Marktanteil von 63,25 % am Singapur-Luxuswohnimmobilienmarkt, während Villen und Einfamilienhäuser bis 2031 eine CAGR von 8,05 % erreichen sollen.

- Nach Geschäftsmodell hielt das Verkaufssegment im Jahr 2025 einen Umsatzanteil von 70,35 %, während Vermietungen bis 2031 mit einer CAGR von 8,62 % wachsen sollen.

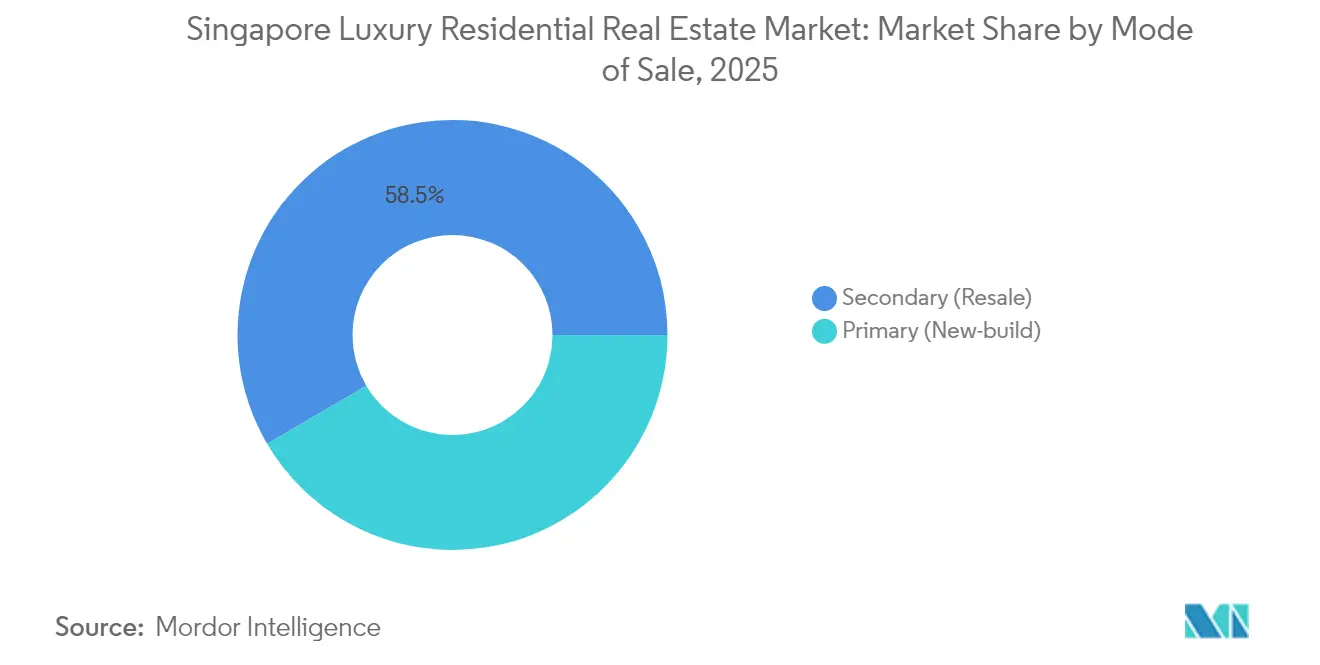

- Nach Verkaufsart entfielen Sekundärmarkt-(Weiterverkaufs-)Transaktionen im Jahr 2025 auf 58,45 % der Größe des Singapur-Luxuswohnimmobilienmarkts; Primärmarkt-Neubauten verzeichnen im gleichen Zeitraum eine CAGR von 8,17 %.

- Nach Bezirk beherrschte der Central Business District im Jahr 2025 einen Anteil von 45,40 % am Singapur-Luxuswohnimmobilienmarkt; Sentosa Cove ist der am schnellsten wachsende Bezirk mit einer CAGR von 8,92 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Singapur-Luxuswohnimmobilienmarkts

Treiberanalyse nach Auswirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke UHNW-Zuflüsse und Singapurs Status als sicherer Hafen | +2.1% | Global, mit Konzentration in der zentralen Kernregion | Mittelfristig (2–4 Jahre) |

| Sehr niedrige Zinssätze treiben die Allokation in Sachwerte | +1.8% | Global, besonders bei ausländischen Käufern | Kurzfristig (≤ 2 Jahre) |

| Ausländische Käufernachfrage, die SGD-Stärke und politische Stabilität nutzt | +1.3% | Global, mit Schwerpunkt auf APAC- und europäischen Käufern | Langfristig (≥ 4 Jahre) |

| Tokenisierte Immobilienplattformen ermöglichen den Einsatz von Kryptovermögen | +0.9% | Global, mit früher Einführung im Singapur-CBD | Mittelfristig (2–4 Jahre) |

| Wellnessorientierte „gesunde Wohnungen” erzielen Preisprämien | +0.7% | National, mit Prämien in Sentosa Cove und Orchard Road | Langfristig (≥ 4 Jahre) |

| Singapurs Fintech- und Biotechboom steigert die Nachfrage nach erstklassigen Immobilien | +0.6% | National, konzentriert im CBD und aufstrebenden Bezirken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke UHNW-Zuflüsse und Singapurs Status als sicherer Hafen

Die Nettomigration von 3.500 Millionären im Jahr 2024 platziert Singapur weltweit auf dem dritten Platz bei den Zuflüssen an Privatvermögen. Viele dieser Neuankömmlinge errichten operative Basen statt passive Vermögensparks, was eine dauerhafte Nachfrage in den zentralen Bezirken schafft. Mietvorverträge in der zentralen Kernregion stiegen um 5,7 %, da UHNWIs sich dafür entschieden, erstklassige Eigentumswohnungen zu mieten, bevor sie kauften. Die politische Stabilität des Stadtstaates, transparente Regelungen und steuerliche Konsistenz verstärken diesen Zustrom. Infolgedessen bleiben Luxusangebote selten lange auf dem Markt und sorgen für Preisstabilität selbst während politischer Verschärfungen.

Sehr niedrige Zinssätze treiben die Allokation in Sachwerte

Die geldpolitische Lockerung in den wichtigsten Volkswirtschaften lenkt globales Kapital weiterhin in Richtung Sachwerte. Die maßvollen Anpassungen der Währungsband der Währungsbehörde von Singapur (Monetary Authority of Singapore) erhalten ein akkommodierendes Umfeld, das die Attraktivität von Immobilien als Inflationsabsicherung steigert. Krypto-vermögende Investoren wandeln volatile digitale Bestände in greifbare Immobilien um, veranschaulicht durch einen Anstieg der Shophouse-Verkäufe historischer Gebäude um 52,2 % im ersten Quartal 2024. Entwickler, die Bauteilautomatisierung nutzen – Roboter, die die Malerproduktivität um 30 % steigern –, helfen, die Baukosten zu begrenzen und sicherzustellen, dass neue Launches attraktiv bleiben. Der Treiber soll sich erst abschwächen, wenn die globale Zinsnormalisierung fest verankert ist.

Ausländische Käufernachfrage, die SGD-Stärke und politische Stabilität nutzt

Ein starker Singapur-Dollar gleicht die verdoppelte Zusätzliche Käuferstempelsteuer (Additional Buyer's Stamp Duty, ABSD) von 60 % für Ausländer aus, filtert Spekulanten heraus, behält jedoch engagierte Investoren. Transaktionsnachweise wie der Kauf der Ford-Avenue-Villa für USD 29,2 Millionen durch Grace Wee, Spross einer Bankiersfamilie, zeigen, dass Governance-Prämien die erhöhten Einstiegskosten für viele ausländische Käufer überwiegen. Klimaresistente Investitionen schützen zudem den langfristigen Wert und stärken das Vertrauen unter globalen UHNWIs.

Tokenisierte Immobilienplattformen ermöglichen den Einsatz von Kryptovermögen

Project Guardian hat 24 globale Banken und Vermögensverwalter in Live-Piloten eingebracht, die erstklassige Immobilien auf gemeinsamen Hauptbüchern fraktionalisieren. Dieser Rahmen senkt die Mindestanlagebeträge und erhöht die Liquidität, wodurch der Investorenpool für Spitzeneigentumswohnungen im Singapur-Luxuswohnimmobilienmarkt erweitert wird. Frühe Anwender vermarkten bereits tokenisierte Anteile an CBD-Projekten, was einen Einstiegsweg für Inhaber digitaler Vermögenswerte signalisiert, die eine geografische Diversifizierung anstreben[1]Währungsbehörde von Singapur, „Project Guardian: Expanding Asset Tokenisation”, Währungsbehörde von Singapur, mas.gov.sg.

Hemmfaktoranalyse nach Auswirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zusätzliche Käuferstempelsteuer (ABSD) auf ausländische Käufe | -2.3% | National, besonders ausländische Käufersegmente betreffend | Kurzfristig (≤ 2 Jahre) |

| Begrenztes Landangebot und strenge staatliche Landabgaberichtlinien | -1.4% | National, mit starker Auswirkung in erstklassigen Bezirken | Langfristig (≥ 4 Jahre) |

| Baukosteninflation und Arbeitskräftemangel | -1.1% | National, mit größerer Auswirkung auf Neubauten | Kurzfristig (≤ 2 Jahre) |

| Klimarisikoüberlegungen für Wassergrundstücke | -0.8% | Küstenbezirke, insbesondere Sentosa Cove und Ostküste | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenztes Landangebot und strenge staatliche Landabgaberichtlinien

Singapurs Landknappheit ist struktureller Natur und lässt das Staatliche Grundstücksverkaufsprogramm (Government Land Sales, GLS) als Hauptkanal für die Angebotserhöhung zurück. Für das erste Halbjahr 2025 sind lediglich 8.505 private Einheiten zur Freigabe vorgesehen, geringfügig mehr als in der vorangegangenen Tranche. Wettbewerbsgebote treiben die Grundstückspreise in die Höhe, wie bei Allgreens Angebot für das Zion-Road-Grundstück in Höhe von USD 540,3 Millionen und GuocoLands erfolglosem Angebot für Marina Gardens Crescent zu sehen ist. Reklamationspläne wie das Long-Island-Projekt werden frühestens in einem Jahrzehnt Wohngrundstücke liefern und halten erstklassiges Land als knappes Gut, was das Mengenwachstum begrenzt.

Zusätzliche Käuferstempelsteuer (ABSD) auf ausländische Käufe

Die ABSD-Erhöhung im April 2023 auf 60 % schuf eine gewaltige Kostenhürde für Nichtansässige Käufer. Luxusvilla-Geschäfte gingen Anfang 2025 zurück, als globale Investoren nach dem Politikschock neu kalibrierten. Einige ausländische Käufer erkunden nun indirekte Strukturen oder Immobilien-Investment-Trusts, um die ABSD zu umgehen, aber die Volumina bleiben gedämpft. Während die Maßnahme Spekulationen eindämmt und die Preise kühlt, entzieht sie einen Pool an inkrementellem Kapital, der andernfalls den Marktumschlag beschleunigen könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Eigentumswohnungen verankern die Nachfrage, während Einfamilienhäuser überdurchschnittlich wachsen

Apartments und Eigentumswohnungen erlangten 2025 einen Marktanteil von 63,25 % am Singapur-Luxuswohnimmobilienmarkt, was das Hochhausstadtmodell der Stadt und die schlüsselfertige Attraktivität für global mobile Investoren widerspiegelt. Premiumtürme in der Marina Bay und der Orchard Road bieten Concierge-Services auf Hotelniveau, integrierte Einkaufsmöglichkeiten und schnellen Nahverkehrszugang – Eigenschaften, die zeitknappe Führungskräfte ansprechen. Eigentumswohnungswerte haben auch von Tokenisierungspiloten profitiert, die kleinere Investitionsbeträge ermöglichen, ohne dass ein vollständiger Einheitserwerb erforderlich ist.

Einfamilienhäuser sind zwar in der Basis kleiner, aber das am schnellsten wachsende Segment mit einer CAGR von 8,05 % bis 2031, da UHNWIs Platz und Privatsphäre suchen, die im vertikalen Wohnen nicht verfügbar sind. Das Angebot ist durch Bebauungsvorschriften inhärent begrenzt, wobei Gebiete für großzügige Villen (Good-Class Bungalow Areas) selten ausgeweitet werden. Die Ford-Avenue-Transaktion über USD 29,2 Millionen unterstreicht die Bereitschaft der Käufer, die ABSD für einzigartige Immobilien zu tragen. Entwickler reagieren, indem sie älteres Einfamilienhausbestand mit Wellnessfunktionen und klimaresistenter Entwässerung nachrüsten, um noch höhere Prämien zu erzielen, was den Aufwärtstrend des Segments verstärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschäftsmodell: Verkäufe dominieren weiterhin, während Vermietungen aufblühen

Verkaufstransaktionen lieferten 70,35 % des Umsatzes von 2025 und festigten die Normen des Singapur-Luxuswohnimmobilienmarkts, die Eigentum zur Vermögenserhaltung bevorzugen. Dauerhaft ansässige Aufwertungskäufer gesellen sich zu ausländischen Family Offices, die erstklassige Immobilien als generationsübergreifenden Wertspeicher betrachten. ABSD-Unterschiede begünstigen zudem weiterhin Staatsbürger und erhalten die lokale Kauf-und-Halten-Aktivität aufrecht, selbst wenn die ausländische Begeisterung nachlässt.

Vermietungen expandieren jedoch mit einer flotten CAGR von 8,62 %, da 3.500 neue Millionäre eintreffen und Flexibilität bevorzugen. Mietverträge in der zentralen Kernregion wuchsen 2024 um 5,7 %, angeführt von längerfristigen Führungskräfteverträgen, die häufig drei Jahre übersteigen. Eine Pipeline von 40.000 Fertigstellungen, die für 2025 geplant sind, sollte den Leerstandsdruck lindern und die Mieten stabilisieren. Investoren sehen Aufwärtspotenzial im Aufbau von Mietportfolios, die später tokenisiert werden können und so Liquidität ohne vollständige Veräußerung bieten.

Nach Verkaufsart: Weiterverkauf steigert die Liquidität, während Neubauten an Prestige gewinnen

Sekundärmarkttransaktionen machten 2025 58,45 % des Marktumschlags aus – ein Beleg für Singapurs tiefen Pool an ausgereiftem Luxusbestand in den Bezirken 9, 10 und 11. Käufer schätzen die sofortige Verfügbarkeit, bewährtes Management und etablierten Stadtteilcharakter. Die Weiterverkaufsliquidität spricht auch Investoren an, die die Preisfindung anhand aktueller Transaktionsnachweise bevorzugen.

Primärmarkt-Launches, die mit einer CAGR von 8,17 % voranschreiten, bewegen sich auf einer höheren Ausstattungskurve, um Prämien zu rechtfertigen. Die neuesten GLS-Grundstücke an der Zion Road und dem Keppel-Golfplatz werden kohlenstoffneutrale Materialien, robotergestützte Parkdienste und interne Telemedizinkliniken einführen. Die Green-Mark-2021-Zertifizierung ist zum Mindestandard geworden und treibt Entwickler zu solarbereiten Dächern und Grauwasserrecycling. Käufer, die bereit sind, auf die Fertigstellung zu warten, erhalten ein zukunftssicheres Design und niedrigere Betriebskosten, was die unmittelbare Befriedigung des Weiterverkaufs ausgleicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Singapurs kompakte Geografie bedeutet, dass die gesamte Insel als ein zusammenhängender Singapur-Luxuswohnimmobilienmarkt funktioniert. Erstklassige zentrale Zonen – Bezirke 1, 2, 9, 10 und 11 – besitzen gemeinsam 45,40 % des Wertes von 2025 aufgrund des unübertroffenen Zugangs zu multinationalen Firmenzentralen, Luxuseinzelhandel und erstklassigen Gesundheitseinrichtungen. Das USD 125,8 Millionen schwere Hochwasserschutz-Upgrade der Regierung an der Orchard Road verbessert die Langlebigkeit der Vermögenswerte – ein Merkmal, das von institutionellen Vermietern und Family Offices gleichermaßen geschätzt wird. Gleichzeitig hält die Schaffung von Arbeitsplätzen durch USD 9,99 Milliarden schwere Investitionen in Halbleiter und Biopharma, die in die zentrale Kernregion gelenkt werden, die Vermietungsdynamik auf hohem Niveau.

Sentosa Cove, obwohl nur wenige Minuten vom zentralen Festland entfernt, bietet eine besondere Resortumgebung mit Golf-, Marina- und Strandimmobilien, die im Binnenland nicht replizierbar sind. Seine CAGR von 8,92 % bis 2031 führt alle Bezirke an, unterstützt durch Knappheit – Ausländer können Einfamilienhäuser sonst nirgendwo ohne ausdrückliche staatliche Genehmigung besitzen. Erhöhte Grundstückslinien und robuste Seewände schützen die Enklave zukunftssicher gegen den Meeresspiegelanstieg und fügen eine Schicht an ökologischer Sicherheit hinzu, die viele yachtbesitzende Käufer schätzen.

Periphere gehobene Viertel wie Bukit Timah und der Keppel-Golfplatz werden durch zeitnahe GLS-Freigaben erschlossen und injizieren frisches Luxusangebot in grüne Korridore. Bahnstreckenerweiterungen wie die Thomson-East-Coast-Linie verkürzen die Pendlerzeiten zum CBD und verbessern die Wettbewerbsfähigkeit dieser Bezirke. Infolgedessen haben sich die Preisunterschiede zwischen Kern- und Randpremiumgebieten verringert und die geografische Streuung des Singapur-Luxuswohnimmobilienmarkts verbreitert, ohne die Dominanz des CBD zu untergraben.

Regulatorisches Umfeld

Singapurs Luxuswohnimmobilienmarkt operiert unter einem sich verschärfenden Regime, das von der URA geführt wird. Marktkühlungsmaßnahmen sind durch die Anhebung der Additional Buyer's Stamp Duty (ABSD) im April 2023 auf 60% für Ausländer verankert, was sich direkt auf die Käuferberechtigung und die Nachfrage im gehobenen Segment auswirkt. Das Government Land Sales (GLS) Programm lenkt weiterhin das Angebot durch staatlich geführte Landvergaben, während der Master Plan 2025, im Juni 2025 verkündet, den langfristigen Bauleitplan festlegt, der die Zuweisung erstklassiger Standorte über die nächsten 10 bis 15 Jahre steuert.

Im Jahr 2026 hat die URA durch Durchsetzungsinstrumente weitere Disziplin eingeführt. Sie implementierte im Mai 2026 das Land Sales Disqualification Framework und ein Sales Suspension Framework, um schwerwiegendes Fehlverhalten von Bauträgern abzuschrecken, wodurch die Einsätze rund um Projektabwicklung und Verkaufsverhalten erhöht wurden. Im Juli 2026 gab die URA überarbeitete AML/CTF-Richtlinien für Immobilienverkäufe von Bauträgern heraus und verfolgte dabei einen risikoproportionaleren Ansatz, der den Bedarf an verstärkter Sorgfaltspflicht für Käufer mit höherem Risiko erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Luxuswohnimmobilien in Singapur verläuft von der Grunderwerbsphase, einschließlich GLS und selektiver En-bloc-Akquisitionen, über Entwicklungsplanung, Bau und Ausstattung, Marketing und Verkauf, bis hin zu Gebäudebetrieb und Asset Management. Die URA legt Landnutzungsparameter fest, während Bauträger und Berater Design, Genehmigungen und Produktpositionierung für erstklassige Bezirke übernehmen. Agenturen und plattformgeführte Kanäle unterstützen Leadgenerierung und Transaktionen, und der Zweitmarkt bietet Liquidität, die die Nachfrage bei Erstverkäufen stützt.

Das Ausführungsrisiko konzentriert sich auf den Genehmigungsprozess und die Baulogistik. Ab dem 1. Oktober 2025 wurde die digitale CORENET X-Einreichung für alle Neuprojekte mit einer Bruttogeschossfläche von mindestens 30.000 Quadratmetern verpflichtend, was die Koordination in Richtung integrierter digitaler Abwicklung verschiebt und die Prozessdisziplin für compliance-getriebene Zeitpläne erhöht. Bei der physischen Lieferkette kann die breitere Nutzung von Vorfertigung und spezialisierten importierten Ausstattungen Luxusprojekte logistischen Einschränkungen aussetzen, einschließlich begrenztem Lagerraum außerhalb der Baustelle für große vorgefertigte Komponenten, wie 2025 berichtet, was den Zeitplan und die Übergabesequenzierung bei erstklassigen Entwicklungen belasten kann.

Wettbewerbslandschaft

Der Singapur-Luxuswohnimmobilienmarkt ist mäßig konzentriert. Der Wettbewerb verschärft sich, da traditionelle Platzhirsche mit Governance-Problemen konfrontiert sind und digitale Disruptoren auftreten. City Developments Limited (CDL) verlor seine lang gehaltene Marktführerschaft, nachdem interne Nachfolgefragen den Fokus auf den Landbankerwerb schwächten. CapitaLand und Keppel Land nutzten die Gunst der Stunde schnell und beschleunigten Premium-Launches, die Hospitality-, Einzelhandels- und Wohnvertikale für erlebnisorientierte Upsells integrieren.

Nachhaltigkeit hat sich von einem Marketingschlagwort zu einer wettbewerblichen Notwendigkeit entwickelt. Entwickler beeilen sich, Green-Mark-Super-Low-Energy-Bewertungen zu sichern, erneuerbare Energiequellen vor Ort zu integrieren und grüne Finanzierungstranchen zu sichern, die Zinsmargen senken. Keppel Lands bevorstehende Marina-Projekte zielen beispielsweise vom ersten Tag an auf kohlenstoffneutralen Betrieb ab und ziehen ESG-orientierte Investoren an.

Fintech-gestützte Modelle gestalten auch die Marktmacht um. Tokenisierungsplattformen, die unter dem MAS-Project-Guardian entstanden sind, ermöglichen es Boutique-Entwicklern, globales Kapital einzubringen, ohne Bilanzen aufzublähen. Dies ebnet das Spielfeld: Kleinere Unternehmen können Projekte über digitale Einheiten vorfinanzieren und gleichzeitig globalen Investoren Liquidität im Einzelhandelsstil bieten. Etablierte Unternehmen reagieren durch die Bildung von Joint Ventures mit Technologieanbietern, um Marktanteilsverluste zu vermeiden, wodurch Innovationspartnerschaften ebenso entscheidend werden wie die Tiefe des Landbanks.

Branchenführer des Singapur-Luxuswohnimmobilienmarkts

City Developments Limited (CDL)

CapitaLand Limited

Keppel Land Limited

GuocoLand Limited

Bukit Sembawang Estates Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein zentraler Weißraum liegt an der Schnittstelle von knappem erstklassigem Land und einem ungleichmäßigen Rhythmus neuer Projekteinführungen, wo Wiederverkaufsliquidität und Neupositionierung bestehender Luxusbestände Lücken füllen können, wenn das Primärangebot knapp ist. Dies zeigt sich in den Bedingungen von 2026, in denen die Nachfrage nach Luxusimmobilien in der Core Central Region aktiv blieb (353 Luxuseinheiten zu einem Preis von 5 Millionen SGD oder mehr wurden in H1 2026 verkauft), während der Wert der Verkäufe neuer Luxuswohnungen im Q2 2026 aufgrund begrenzter Projekteinführungen stark zurückging. Für Bauträger und Vermarkter unterstreicht diese Lücke eine Ausführungsprämie, da der Zeitpunkt der Freigaben und die Differenzierung durch Design, Ausstattung und Bereitschaft zum sofortigen Einzug die Konversion beeinflussen können.

Technologiegestützte Abwicklung und Compliance schaffen ebenfalls Chancen über die Entwicklungs-, Verkaufs- und Bauphasen hinweg. Der verpflichtende Ausbau digitaler Arbeitsabläufe, einschließlich CORENET X für Großprojekte ab Oktober 2025, sowie die breitere Einführung digitaler Werkzeuge und Robotik (von etwa 20% nach Bruttogeschossfläche im Jahr 2018 auf etwa 70% im Jahr 2025) unterstützt eine stärker standardisierte Zusammenarbeit zwischen Beratern, Bauunternehmern und Aufsichtsbehörden. Im Juli 2026 führten das Ministry of National Development und die Building and Construction Authority einen zweijährigen Mieterlass für Technologie-Sandkästen ein, um Bautech-Unternehmen und die Einführung von Robotik zu unterstützen, was Bauträgern und Bauunternehmern praktische Einstiegsmöglichkeiten bieten kann, um Produktivitätswerkzeuge zu testen und Zeitpläne sowie Qualität bei hochspezifizierten Luxusbauten zu schützen.

Aktuelle Branchenentwicklungen

- Mai 2026: Die URA implementiert das Land Sales Disqualification Framework, um Fehlverhalten von Bauträgern abzuschrecken und eine geordnete Entwicklung im erstklassigen Marktsegment zu schützen. Die Richtlinie erweitert die Auslöser für eine Projektdisqualifikation und verhängt strengere Konsequenzen für Verkaufsfehlverhalten, was sich auf Timing und Kapitalallokation in erstklassigen Bezirken auswirkt.

- April 2026: CapitaLand Investment sicherte sich ein Immobilieninvestitionsmandat über 2,4 Milliarden SGD von Income Insurance zur Verwaltung ihres direkten Immobilienportfolios. Das Mandat erweitert das Engagement von Drittkapital und stärkt asset-management-geführte Betriebsmodelle über Singapurs erstklassiges Portfolio hinweg.

- Juni 2025: Die Urban Redevelopment Authority verkündete den Master Plan 2025 als Singapurs offiziellen Bauleitplan für die nächsten 10 bis 15 Jahre. Dies kodifiziert Planungsparameter, die die künftige Verfügbarkeit erstklassiger Standorte und das Sanierungspotenzial gestalten, was sich direkt auf die Luxusangebotspipelines und die Attraktivität von Bezirken auswirkt, da neue Grundstücke und Verdichtungsmöglichkeiten formalisiert werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie bemessen wir Luxuswohnimmobilien in Singapur als den Wert von Transaktionen und Vermietungen für erstklassige, hochwertige Wohnungen. Die Abdeckung umfasst Neuprojekte und Wiederverkaufsaktivitäten, und wir berichten die Ergebnisse in USD.

Umfangsausschlüsse: Wir schließen Gewerbeimmobilien, öffentlichen Wohnungsbau und Wohnungen des Massenmarkts aus, die nicht der typischen Luxuspositionierung (Lage und Ausstattung) entsprechen, die im Bericht verwendet wird.

Übersicht der Segmentierung

- Nach Immobilientyp

- Apartments und Eigentumswohnungen

- Villen und Einfamilienhäuser

- Nach Geschäftsmodell

- Verkauf

- Vermietung

- Nach Verkaufsart

- Primärmarkt (Neubau)

- Sekundärmarkt (Weiterverkauf)

- Nach Bezirk

- Central Business District (CBD)

- Orchard Road

- Sentosa Cove

- Weitere erstklassige Bezirke

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Desk Research begann mit offiziellen Datensätzen, die die Wohnungsbaupipeline, die Wiederverkaufsbedingungen und die Käuferzusammensetzung in Singapur beschreiben. Wir nutzten öffentliche Quellen wie die Urban Redevelopment Authority (URA) für private Wohnimmobilienpreisindizes und Transaktionsindikatoren, die Singapore Land Authority für Signale zum Landangebot und das Department of Statistics Singapore für makroökonomischen und haushaltsbezogenen Kontext.

Um die Luxusnachfrage und Finanzierungsbedingungen zu interpretieren, überprüften wir auch Quellen wie die Monetary Authority of Singapore (MAS) für Hypotheken- und Politiksignale, die Leitlinien der Inland Revenue Authority of Singapore (IRAS) zu Stempelsteuern (einschließlich ABSD) sowie ausgewählte Haushalts- und Politikveröffentlichungen der Regierung Singapurs, die die Wohnungsbauregeln über die Zeit verändern. Unternehmensberichte, Investorenpräsentationen und angesehene Presse wurden verwendet, um Startzeitpunkte, Projektmix und beobachtete Preisrichtlinien zu überprüfen, dann wurde ein kostenpflichtiges Abonnement, das Unternehmensfinanzen, Patentdatenbanken sowie Nachrichten und Finanzen abdeckt, selektiv eingesetzt, um Zeitpläne zu präzisieren und wichtige Annahmen zu validieren. Diese Beispiele sind nicht erschöpfend, und wir haben uns auch auf andere öffentliche Quellen zur Datenerhebung, Validierung und Klärung bezogen.

Primärinterviews und -umfragen

Die Primärarbeit konzentrierte sich darauf, gelistete Transaktionsaktivität in einen investierbaren Luxuswertpool umzuwandeln, wo Desk-Quellen Teile des Flusses übersehen können. Wir sprachen mit Bauträgern und Kanalpartnern, Führungskräften von Maklerfirmen, Immobilienverwaltern sowie Finanzierungs- und Rechtsexperten, und wir erfassten auch lokale und grenzüberschreitende Käuferperspektiven, um Preisbänder, Deal-Tempo und Erwartungen an die Mietrendite in ganz Singapur zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 12% | |

| Mid-Tier: 44% | Funktions-/Bereichsleiter: 34% | |

| Kleinere Akteure: 17% | Manager: 54% |

Marktdimensionierung & Prognose

Wir haben den Markt zunächst mittels einer Top-Down-Rekonstruktion aufgebaut, die von privaten Wohnimmobilientransaktions- und Preissignalen ausgeht. Anschließend haben wir den Pool auf Luxusbestände und -aktivitäten eingegrenzt, indem wir Gewichtungen erstklassiger Bezirke, Anteile hochwertiger Geschäfte und die Aufteilung zwischen Neuprojekten und Wiederverkauf verwendeten. Am Ende dieses Prozesses wird der Marktwert gebildet, indem abgeleitete durchschnittliche Luxusverkaufspreise auf geschätzte Luxuseinheitenvolumen angewendet werden, und wir haben eine abgestimmte Sicht auf den Luxusmietwert hinzugefügt, wo die Mietnachfrage wesentlich ist.

Um die Gesamtwerte fundiert zu halten, verwendeten wir selektiv Bottom-Up-Prüfungen, einschließlich projektbezogener Kanalprüfungen zu Einführungspipelines, stichprobenweise erfasster Preis-pro-Quadratfuß-Spannen nach erstklassigen Mikromärkten und Plausibilitätsprüfungen anhand der von großen Bauträgern und Agenturen gemeldeten Verkaufsdynamik. Die wichtigsten Inputs umfassten die privaten Wohnimmobilienpreisindizes der URA, die Richtung der Neueinführungs- und Wiederverkaufsaktivität, die beobachtete Entwicklung des Luxuspreises pro Quadratfuß, Stempelsteuer- und Finanzierungsreibung, die das Käuferverhalten verändert, Trends bei der Beteiligung ausländischer Käufer sowie Leerstands- und Mietrenditesignale, die Halte- versus Verkaufsentscheidungen beeinflussen.

Für die Prognose stützten wir uns hauptsächlich auf Szenarioanalysen, die an Politik- und Zinspfade gekoppelt sind. Wir verankerten die Szenariobereiche anhand des Expertenkonsenses aus Interviews zu Käuferstimmung, erwartetem Angebot in erstklassigen Bezirken und wahrscheinlicher Mietabsorption. Wo die Bottom-Up-Sichtbarkeit lückenhaft war, wie bei außerbörslichen Geschäften, behandelten wir Lücken mit konservativen Beteiligungsfaktoren, die mit Maklern und Immobilienverwaltern stresstestet wurden, bevor die Zeitreihe finalisiert wurde.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch Konsistenzprüfungen, damit Volumina, Preise und der daraus resultierende Wert mit beobachtbaren Marktsignalen abgestimmt blieben. Wir haben die Ergebnisse mit unabhängigen Indikatoren wie der Richtung des Preisindex, den Einführungspipelines und politikbedingten Verschiebungen im Käufermix verglichen und alle Sprungveränderungen vor der endgültigen Freigabe untersucht.

Eine zweite Analystenprüfung wurde verwendet, um die Annahmen zu hinterfragen, die das Modell am stärksten beeinflussen, einschließlich des Luxuspreiswachstums, der Gewichtungen erstklassiger Bezirke und der Aufteilung zwischen Primär- und Sekundäraktivität. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie Änderungen der Stempelsteuer, starke Bewegungen der Hypothekenzinsen oder wesentliche Verschiebungen im erstklassigen Angebot. Vor der Auslieferung führen wir einen erneuten Aktualisierungsdurchlauf durch, damit Kunden die aktuellste Sicht erhalten, die die neuesten öffentlichen Veröffentlichungen und validierten Interview-Inputs widerspiegelt.

Vergleich der Marktdimensionierung von Mordor Intelligence für Singapurs Luxuswohnimmobilienmarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Luxuswohnungen in Singapur können weit voneinander abweichen, da jeder Herausgeber die Grenze zwischen erstklassigem Wohnraum, breiterem privaten Wohnungsbau und luxusnahen Anlagen unterschiedlich zieht und weil unterschiedliche Ansätze zur Behandlung von Verkaufs- versus Mietwert verwendet werden. Wir sehen auch Lücken, die dadurch entstehen, wie die Nachfrage ausländischer Käufer nach Politikänderungen modelliert wird und wie das Timing der Währungsumrechnung gehandhabt wird, wenn Zahlen in USD dargestellt werden.

Einige Schätzungen kombinieren einen breiteren privaten Wohnimmobilienwertpool und kennzeichnen dann einen Teil als Luxus anhand eines einzelnen Preisschwellenwerts. Zudem kann sich die Behandlung von Wiederverkauf und Vermietung über die Jahre unterscheiden. Bei Mordor Intelligence wird Luxus nur gezählt, wenn die Einheit in eine erstklassige Positionierung fällt, und der Wertpool wird über Verkäufe und Vermietungen hinweg mit separaten Prüfungen der ASP-Entwicklung und des Transaktionstempos aufgebaut. Dies verringert die Überzählung während politikbedingter Abschwünge.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 10,18 Milliarden USD (2026) | |

| Branchenverband A | 12,60 Milliarden USD (2026) | Verwendet einen breiteren privaten Wohnimmobilienwertpool und wendet einen hohen Preisschwellenwert an, ohne konsistent auf die Konzentration in erstklassigen Bezirken zu filtern, und der Mietwert wird mit dem Verkauf so vermischt, dass es zu Doppelzählungen des Umsatzes kommen kann. |

| Regionale Beratungsgesellschaft B | 8,90 Milliarden USD (2026) | Beschränkt den Umfang hauptsächlich auf neu eingeführte Luxusprojekte und schließt einen bedeutenden Anteil der Sekundärmarktaktivität und erstklassiger Vermietungen aus, und wendet ein konservatives ASP-Wachstum an, das die Neufestsetzungen des erstklassigen Preises pro Quadratfuß nicht vollständig widerspiegelt. |

Die Spanne erklärt sich hauptsächlich dadurch, ob die Luxusdefinition an die erstklassige Positionierung gebunden ist und wie Wiederverkaufs- und Mietwert innerhalb desselben Jahres behandelt werden. Indem wir das Modell nachvollziehbar an der Transaktionsrichtung, den erstklassigen Preissignalen und den durch Interviews überprüften Beteiligungsfaktoren ausrichten, erzeugen wir eine Zahl, die wiederholt und aktualisiert werden kann, wenn sich Politik- oder Angebotsbedingungen ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Singapur-Luxuswohnimmobilienmarkt derzeit?

Der Singapur-Luxuswohnimmobilienmarkt hat im Jahr 2026 einen Wert von USD 10,18 Milliarden und soll bis 2031 USD 14,57 Milliarden erreichen.

Wie hat die ABSD-Erhöhung die ausländische Nachfrage beeinflusst?

Die verdoppelte ABSD von 60 % hat den spekulativen ausländischen Kauf reduziert, doch langfristige Investoren tätigen weiterhin Transaktionen, wenn strategische oder lebensstilbezogene Prioritäten die Kosten überwiegen.

Welcher Bezirk wächst am schnellsten?

Sentosa Cove führt mit einer prognostizierten CAGR von 8,92 % bis 2031 aufgrund seines Wasserfront-Lebensstils, des begrenzten Angebots und der klimaresistenten Positionierung.

Werden Vermietungen im Luxussegment beliebter?

Ja. Vermietungen sollen mit einer CAGR von 8,62 % wachsen, da neu angekommene UHNWIs flexible Mietverhältnisse bevorzugen, bevor sie sich zum Kauf verpflichten.

Welche Rolle spielt die Tokenisierung auf dem Markt?

Das MAS-Project-Guardian unterstützt Plattformen, die Luxuseinheiten fraktionalisieren und globalen Investoren sowie Inhabern von Kryptovermögen den Zugang zu erstklassigen Vermögenswerten mit kleineren Beträgen ermöglichen.

Warum übertreffen Einfamilienhäuser bei den Wachstumsraten?

Begrenztes Angebot, Privatsphäre und größere Wohnflächen haben Einfamilienhäuser auf eine CAGR von 8,05 % getrieben und übertreffen damit Hochhausimmobilien trotz einer kleineren Basis.

Seite zuletzt aktualisiert am: