Größe und Marktanteil des US-amerikanischen Immobiliendienstleistungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

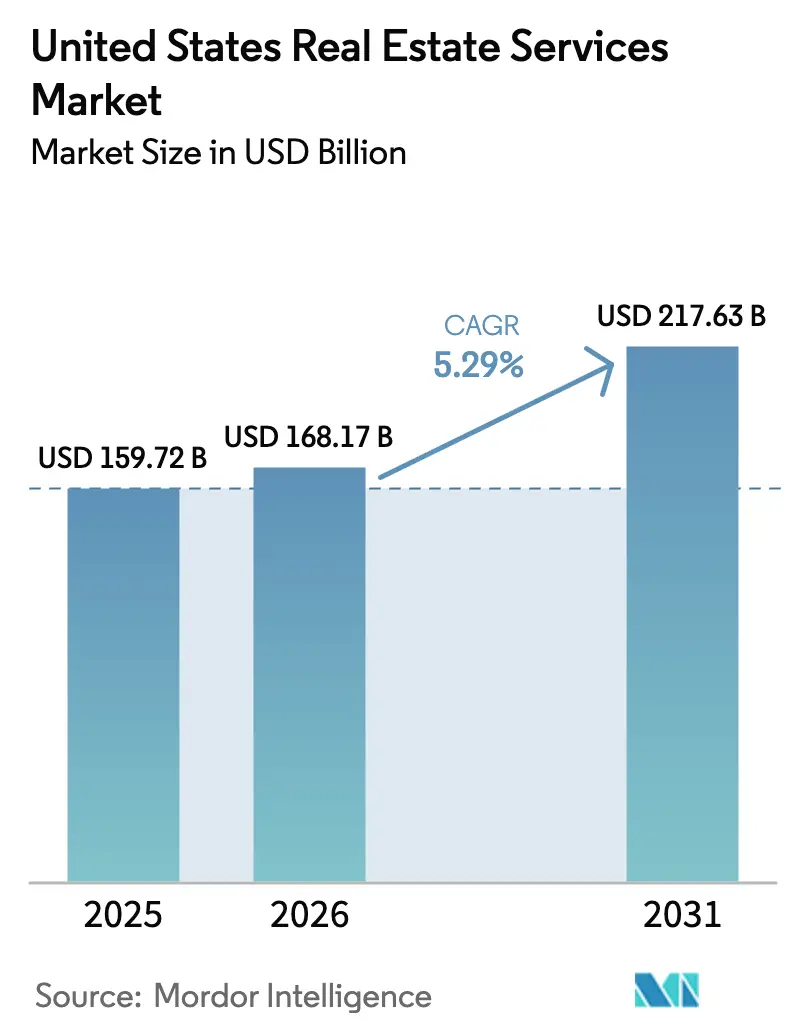

| Marktgröße im Basisjahr (2025) | 159.72 Milliarden US-Dollar |

| Marktgröße (2026) | 168.17 Milliarden US-Dollar |

| Marktgröße (2031) | 217.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.29% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Immobiliendienstleistungsmarktes von Mordor Intelligence

Die Größe des US-amerikanischen Immobiliendienstleistungsmarktes soll von 159,72 Milliarden USD im Jahr 2025 auf 168,17 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,29 % über den Zeitraum 2026–2031 einen Wert von 217,63 Milliarden USD erreichen.

Wohnimmobilientransaktionen dominieren nach wie vor die Gebühreneinnahmen, doch institutionelles Outsourcing und die Einführung von Technologien verschieben den Umsatzmix hin zu margenstärkeren Verwaltungs- und Beratungsleistungen. Institutionelle Investoren verlagern Betriebsbudgets auf externe Spezialisten, um Zugang zu Analyseplattformen zu erhalten, während Mietwohnungsportfolios im Build-to-Rent-Segment schnell skalieren und eine zentrale Steuerung erfordern. Maklermodelle stehen nach dem Sitzer-Burnett-Vergleich unter Preisdruck, und Unternehmen, die keine differenzierten Dienstleistungen nachweisen können, verlieren Aufträge an Anbieter mit Pauschalgebühren. Die Hypothekenzinsen haben sich von ihren Höchstständen im Jahr 2024 erholt und damit aufgestaute Käufernachfrage freigesetzt, doch der anhaltende Einschließungseffekt hält das Angebot an Bestandsimmobilien knapp. Unternehmen, die Makler-, Verwaltungs- und Hypothekenlösungen bündeln, gewinnen Marktanteile, da Kunden einen einzigen verantwortlichen Anbieter bevorzugen.

Wichtigste Erkenntnisse des Berichts

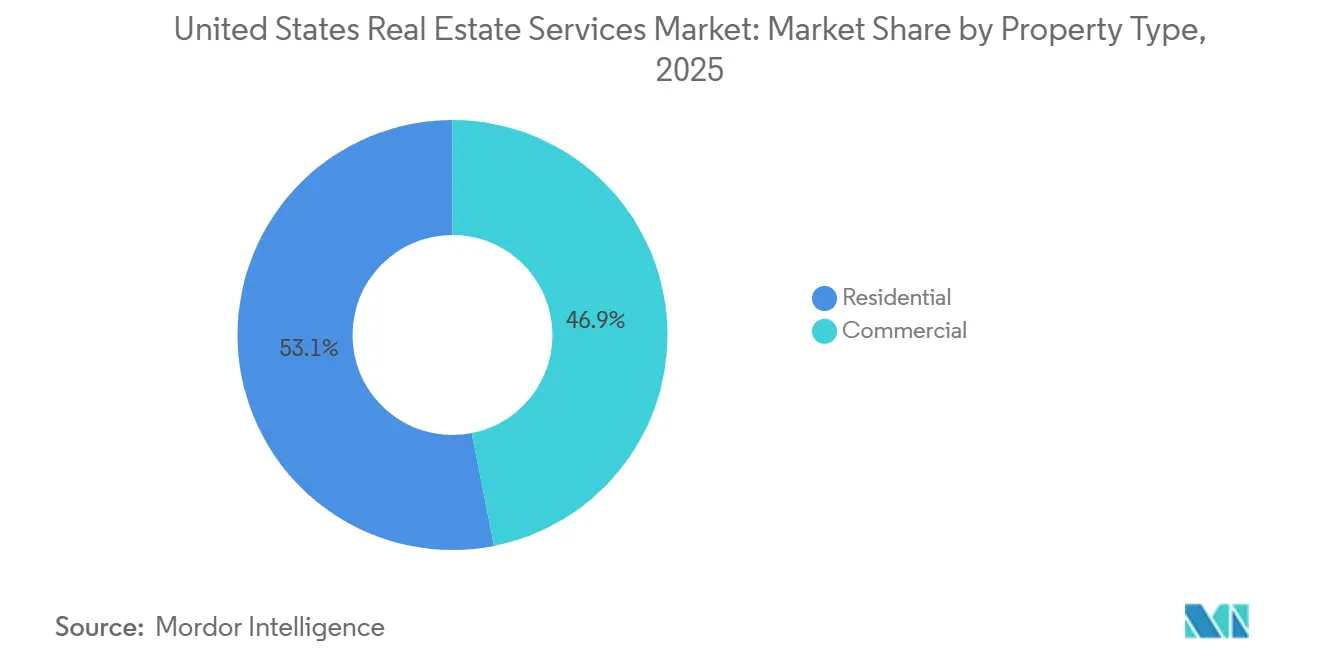

- Nach Immobilientyp entfielen 53,1 % des Marktanteils des US-amerikanischen Immobiliendienstleistungsmarktes im Jahr 2025 auf Wohnimmobilien, während die Gewerbesegmente bis 2031 voraussichtlich mit einer CAGR von 5,77 % wachsen werden.

- Nach Dienstleistung entfielen 43,9 % der Marktgröße des US-amerikanischen Immobiliendienstleistungsmarktes im Jahr 2025 auf Maklerdienstleistungen, während die Immobilienverwaltung bis 2031 voraussichtlich mit einer CAGR von 5,94 % wachsen wird.

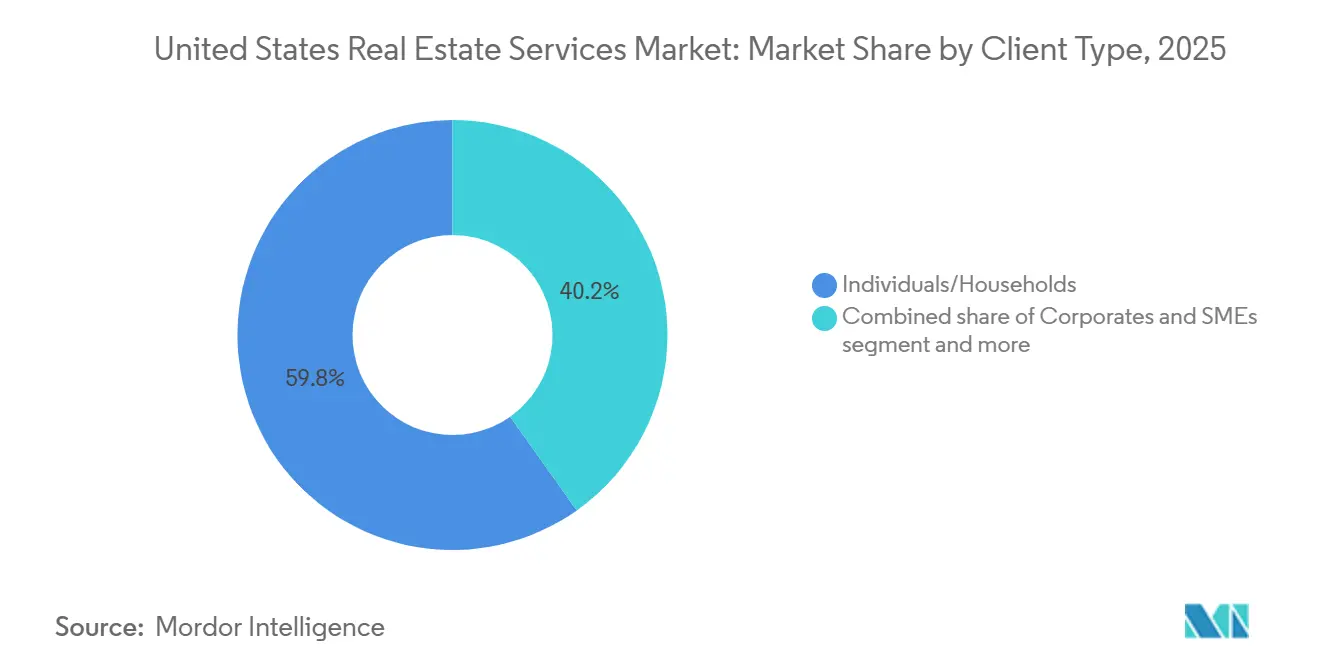

- Nach Kundentyp entfielen 59,8 % der Ausgaben im Jahr 2025 auf Privatpersonen und Haushalte, während Unternehmen und KMU bis 2031 mit einer CAGR von 6,08 % wachsen.

- Nach Bundesstaat erzielte Kalifornien 20,9 % des Umsatzes im Jahr 2025, und Texas wird voraussichtlich das stärkste Wachstum mit einer CAGR von 6,39 % zwischen 2026 und 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Immobiliendienstleistungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Institutionelle Investoren erhöhen das Outsourcing an Immobilien- und Vermögensverwalter | +1.2% | National, mit Schwerpunkt in Texas, Kalifornien und Florida | Mittelfristig (2–4 Jahre) |

| Wachstum im Build-to-Rent- und Einfamilienmietbereich erweitert die Verwaltungsvolumina | +0.9% | National, am stärksten in den Sun-Belt-Bundesstaaten (Texas, Florida, Arizona, North Carolina) | Langfristig (≥ 4 Jahre) |

| Starke Nachfrage nach Bewertungs-, Schätzungs- und Beratungsdienstleistungen für Finanzierung und Compliance | +0.8% | National, erhöht in transaktionsstarken Ballungsräumen (New York, Kalifornien, Illinois) | Kurzfristig (≤ 2 Jahre) |

| Einführung digitaler Vermietung, elektronischer Signaturen und KI-gestützter Makler- oder Marketingtools | +0.7% | National, mit Vorteilen für frühe Anwender in technologieaffinen Märkten (Kalifornien, Washington, Texas) | Mittelfristig (2–4 Jahre) |

| Zunehmende Komplexität im Betrieb und in der Instandhaltung von Gewerbegebäuden fördert Facility- und REFM-Dienstleistungen | +0.6% | National, konzentriert in großen Büro- und Mischnutzungsmärkten (New York, Kalifornien, Illinois, Texas) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Institutionelle Investoren erhöhen das Outsourcing an Immobilien- und Vermögensverwalter

Große Investoren verlagern den Immobilienbetrieb von internen Teams auf spezialisierte externe Manager, was den Umsatzpool für Volldienstleister erweitert. Eine Branchenumfrage aus dem Jahr 2025 ergab, dass 61 % der Unternehmen planen, mit externen Managern zusammenzuarbeiten, um Zugang zu modernen Datenplattformen zu erhalten, die sie nicht kosteneffizient selbst aufbauen können. Etwa die Hälfte der institutionellen Investoren lagert die Fondsverwaltung bereits aus, und rund drei Viertel der übrigen prüfen diese Option. Dieser Trend ist am deutlichsten in komplexen Anlageklassen wie Büroumwandlungen und Logistikeinrichtungen zu beobachten, wo erfahrene Betreiber durch Mieterfahrungstechnologie das Nettobetriebseinkommen steigern können. Einige führende Dienstleister haben sogenannte „Lift-out”-Transaktionen abgeschlossen, bei denen gesamte interne Teams zum Anbieter wechseln und dabei ihr Fachwissen erhalten. Manager, die integrierte Software mit tiefem Branchenwissen verbinden, sind gut positioniert, um einen großen Anteil dieser Outsourcing-Welle zu gewinnen, während Generalisten das Risiko niedrigerer Margen tragen.

Wachstum im Build-to-Rent- und Einfamilienmietbereich erweitert die Verwaltungsvolumina

Build-to-Rent-Einfamilienhäuser haben sich von einer Nischenstrategie zu einem verlässlichen Wachstumsmotor für Immobilienverwalter entwickelt. Die Nationale Maklervereinigung berichtete, dass die Fertigstellungen in diesem Segment im Jahr 2024 90.000 Einheiten erreichten, gegenüber 60.000 im Jahr 2021, und nun 8,1 % aller Einfamilienhausstarts ausmachen[1]Nationale Maklervereinigung, „Build-to-Rent-Wohnungsbericht 2025”, nar.realtor. CBRE schätzt den nationalen Bestand auf rund 350.000 Einheiten und erwartet, dass institutionelle Eigentümer ihre Portfolios innerhalb von drei Jahren um 50 % ausbauen werden. Ein Bundeserlass vom Januar 2025, der bestimmte Bebauungsvorschriften lockerte, beschleunigte die Genehmigungsverfahren und zog schätzungsweise 60 Milliarden USD an neuem Kapital an. Zweckgebaute Build-to-Rent-Gemeinschaften umfassen zentrale Vermietungsbüros und technologiegestützte Mieterservices, die stetige Gebühreneinnahmen generieren, die weniger volatil sind als Maklerprovisionen. Ein potenzielles Risiko entsteht, wenn große Eigentümer den Betrieb nach Erreichen einer bestimmten Größe intern verwalten, was die Drittanbieternachfrage in reiferen Regionen verringern könnte.

Starke Nachfrage nach Bewertungs-, Schätzungs- und Beratungsdienstleistungen für Finanzierung und Compliance

Banken verschärften ihre Zeichnungsstandards nach regionalen Stressereignissen im Jahr 2023, und Kreditgeber verlangen nun häufigere Bewertungen, um internen Kontrollen und regulatorischen Prüfungen gerecht zu werden. Auf der Wohnimmobilienseite nahm die Refinanzierungsaktivität Anfang 2026 zu, als der durchschnittliche 30-jährige Hypothekenzins auf 6,01 % sank und damit zusätzliche 5,5 Millionen qualifizierte Haushalte erschloss[2]Bundesbehörde für Wohnungsbaufinanzierung, „Monatliche Hypothekenzinserhebung Februar 2026”, fhfa.gov . Institutionelle Eigentümer, die sich von problematischen Büroimmobilien umschichten, beauftragen ebenfalls Studien, die Umwandlungs- und Veräußerungsoptionen prüfen. Das Bewertungsinstitut stellt fest, dass die Nachfrage nach MAI-zertifizierten Fachleuten hoch ist, insbesondere für komplexe Einkommensimmobilienarbeiten[3]Bewertungsinstitut, „Bewertungsausblick 2026”, appraisalinstitute.org . Dienstleistungsunternehmen mit starker Expertise in der gewerblichen Bewertung und Compliance-Unterstützung gewinnen Aufträge, da Kunden einen hohen Wert auf nachvollziehbare, prüfungssichere Berichte legen.

Einführung digitaler Vermietung, elektronischer Signaturen und KI-gestützter Makler- oder Marketingtools

Technologie verkürzt Transaktionszyklen und ermöglicht es Maklern, mehr Kunden zu betreuen. Eine Umfrage der Nationalen Maklervereinigung aus dem Jahr 2025 ergab, dass 79 % der Makler elektronische Signaturtools verwenden, 46 % auf KI für Angebotsbeschreibungen setzen und 82 % positives Kundenfeedback zu KI-verbesserten Materialien erhalten. Bis 2026 berichteten nahezu alle Maklerfachleute, mindestens eine KI-Lösung zu nutzen, die Lead-Scoring, virtuelles Staging und dynamische Preisgestaltung abdeckt. Unabhängige Studien deuten darauf hin, dass Einstiegspositionen im Verwaltungsbereich durch die Automatisierung repetitiver Aufgaben um mehr als 10 % schrumpfen könnten, sodass sich die Mitarbeiter auf Beratungsaufgaben konzentrieren können. Maklerhäuser und Verwalter, die in integrierte Plattformen investieren, verbessern ihre Stückkosten und die Mitarbeiterbindung, während Unternehmen, die zurückbleiben, Margendruck und höhere Fluktuation erleben.

Analyse der Hemmnisse*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Transaktionsverlangsamungen durch hohe Hypothekenzinsen reduzieren die Maklereinnahmen | -0.6% | National, mit starken Auswirkungen in teuren Küstenmärkten (Kalifornien, New York, Massachusetts) | Kurzfristig (≤ 2 Jahre) |

| Provisions- und Gebührendruck durch Rechtsstreitigkeiten, Regulierung und alternative Modelle | -0.5% | National, mit regulatorischem Einfluss durch den Vergleich der Nationalen Maklervereinigung und staatliche Immobilienkommissionen | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel und Lohninflation in der Immobilienverwaltung und im Instandhaltungsbereich | -0.4% | National, am stärksten in schnell wachsenden Sun-Belt-Märkten (Texas, Florida, Arizona) und teuren Ballungsräumen (Kalifornien, New York) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Transaktionsverlangsamungen durch hohe Hypothekenzinsen reduzieren die Maklereinnahmen

Hohe Kreditkosten hielten viele Eigentümer davon ab, Immobilien anzubieten, da sie Hypotheken mit weniger als 4 % halten. Die Bundesbehörde für Wohnungsbaufinanzierung schätzt, dass dieser „Einschließungseffekt” die Transaktionen mit Bestandsimmobilien im Jahr 2024 im Vergleich zu Vor-Pandemie-Normen um bis zu 1,7 Millionen reduziert hat. Obwohl der Durchschnittszins im Februar 2026 auf 6,01 % gesunken ist, liegt er immer noch doppelt so hoch wie Anfang 2022. Maklerhäuser mit hohen Fixkosten und begrenzter Diversifizierung spüren den Druck am stärksten. Die Nationale Maklervereinigung bestätigt, dass die Verkaufszahlen im Jahr 2024 auf Pro-Kopf-Basis nahe an Mehrjahrzehnttiefs blieben, was die Maklereinnahmen senkte und Fachleute dazu veranlasste, das Berufsfeld zu verlassen. Unternehmen, die ihren Mix auf wiederkehrende Verwaltungsgebühren und Beratungsleistungen verlagern, stehen in Phasen geringer Transaktionsvolumina auf sichererem Boden.

Provisions- und Gebührendruck durch Rechtsstreitigkeiten, Regulierung und alternative Modelle

Ein Vergleich vom November 2024 änderte die Art und Weise, wie Käufermakler vergütet werden, und verpflichtete Käufer und Makler, die Vergütung separat auszuhandeln, anstatt sich auf verkäuferfinanzierte Aufteilungen zu verlassen. Die Nationale Maklervereinigung stimmte einer Zahlung von 418 Millionen USD und neuen Regeln zu, die unterzeichnete Vertretungsvereinbarungen vor Immobilienbesichtigungen vorschreiben. Das Ergebnis ist eine schnellere Verbreitung von Pauschalgebühren- und À-la-carte-Diensten, die traditionelle Provisionen von 5–6 % senken. Online-Marken wie Zillow und Redfin haben kostengünstige Angebotspakete ausgebaut, die preissensible Verkäufer ansprechen. Viele staatliche Kommissionen aktualisieren Offenlegungsregeln, was den Compliance-Aufwand erhöht. Führende Maklerhäuser reagieren, indem sie Premiumdienstleistungen wie Staging und Rechtsunterstützung bündeln, um höhere Preise zu rechtfertigen, und gleichzeitig Budgetoptionen für preisbewusste Kunden anbieten. Unternehmen ohne eine klare Wertaussage riskieren, Marktanteile an technologiegestützte Wettbewerber zu verlieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Institutionelles Kapital gestaltet die gewerbliche Nachfrage neu

Wohnimmobiliendienstleistungen hielten 53,1 % des Umsatzes im Jahr 2025 im US-amerikanischen Immobiliendienstleistungsmarkt. Gewerbeimmobilien sollen bis 2031 jährlich um 5,77 % wachsen, angetrieben durch das Investoreninteresse an Logistik-, Life-Science-Büro- und Mischnutzungsumwandlungsprojekten. Build-to-Rent-Portfolios wachsen am schnellsten, wobei CBRE bis 2027 ein Bestandswachstum von 50 % prognostiziert. Immobilienverwalter, die intelligente Gebäudesensoren und vorausschauende Wartung integrieren können, erschließen höhere Nettobetriebseinkommen, ein Vorteil, der die Verlängerungsraten hoch hält. Büroumwandlungsarbeiten, bei denen Klasse-B-Türme in Wohn- oder Hotelnutzungen umgewandelt werden, schaffen komplexe Beratungsaufträge, die multidisziplinäre Unternehmen bevorzugen.

Da E-Commerce-Unternehmen die Lieferung am nächsten Tag anstreben, verlangen Logistikvermieter strenge Servicevereinbarungen zur Anlagenverfügbarkeit, was die Verwaltungsgebühren über historische Durchschnittswerte treibt. Mehrfamilienhäuser behalten eine stetige Dynamik, aber das Überangebot im Sun Belt mäßigt das Mietwachstum und verstärkt den Bedarf an fortschrittlicher Umsatzverwaltungssoftware. Einzelhandelsimmobilien setzen auf erlebnisorientiertes Design und Lebensmittelanker und halten eine solide Auslastung aufrecht, auch wenn geschlossene Einkaufszentren zurückgehen. Anbieter, die sektorspezifische Talentpools und Datenanalysen anbieten, sichern sich den Löwenanteil der Cross-Selling-Möglichkeiten, während Generalisten Mandate an Spezialisten verlieren.

Nach Dienstleistung: Verwaltungsgebühren übertreffen Transaktionsprovisionen

Maklerdienstleistungen machten 43,9 % des Umsatzes im Jahr 2025 im US-amerikanischen Immobiliendienstleistungsmarkt aus, doch die Immobilienverwaltung soll mit einer CAGR von 5,94 % wachsen, dem schnellsten Tempo unter den wichtigsten Dienstleistungsbereichen. Wiederkehrende Gebühren, die an Bruttomieten gebunden sind – oft 8–12 % für Wohnimmobilien und 3–5 % für Gewerbeimmobilien – schützen die Erträge, wenn Transaktionsvolumina sinken. Die Provisionsregelung vom November 2024 hat bereits mehrere führende Makler in Festanstellungen bei Unternehmen wie Redfin und eXp gedrängt und damit die Lohnkosten stabilisiert. Auch die Bewertungs- und Schätzungseinnahmen steigen, da Kreditgeber die Dokumentationsstandards erhöhen; das Bewertungsinstitut bestätigt anhaltende Engpässe bei erfahrenen MAI-Fachleuten.

Ergänzende Dienstleistungen, Facility Management, Arbeitsplatzstrategie und ESG-Berichterstattung wachsen, da Unternehmen eine Einzelanbieterverantwortung anstreben. Eine Umfrage von Deloitte aus dem Jahr 2025 zeigte, dass 61 % der Eigentümer planen, bis 2027 mindestens eine weitere Funktion auszulagern. Integrierte Anbieter erzielen einen höheren Kundenwert über die gesamte Lebensdauer, indem sie Makler-, Verwaltungs- und Kapitalmarktberatung in einem einzigen Vertrag bündeln und damit die Kundenakquisitionskosten im Vergleich zu Einzellinienspezialisten senken.

Nach Kundentyp: Unternehmensoutsourcing beschleunigt das Wachstum

Privatpersonen und Haushalte machten 59,8 % der Ausgaben im Jahr 2025 im US-amerikanischen Immobiliendienstleistungsmarkt aus. Unternehmen und KMU wachsen bis 2031 mit einer CAGR von 6,08 %, da mittelständische Unternehmen ohne interne Abteilungen externe Partner für Mietverwaltung und Arbeitsplatzanalysen suchen. Die Hypothekenzinsentlastung Anfang 2026 qualifizierte 5,5 Millionen zusätzliche Haushalte und steigerte vorübergehend die Verbrauchertransaktionen, doch der Einschließungseffekt schränkt das Gesamtangebot an Immobilien weiterhin ein. Unternehmenskunden hingegen verfolgen mehrjährige Outsourcing-Verträge, die Mietprüfungen, Gebäudemodernisierungen und Compliance-Berichterstattung abdecken und damit eine langfristige Gebührentransparenz für Dienstleister gewährleisten.

Behörden und gemeinnützige Organisationen bilden eine kleine, aber stabile Umsatznische, die sich auf compliance-getriebene Bewertungen und Gemeinschaftsredevelopmentprojekte konzentriert. Anbieter, die ihre Vertriebsstrategie segmentieren – Self-Service-Digitaltools für Verbraucher neben beratenden Unternehmensteams – gewinnen Marktanteile über alle Kundensegmente hinweg.

Geografische Analyse

Kalifornien bleibt der größte Einzelstaatsmarkt, doch die Transaktionsaktivität im Jahr 2026 liegt unter dem nationalen Durchschnitt, da die mittleren Immobilienpreise in Los Angeles, San Francisco und San Diego über 800.000 USD bleiben. Die Dienstleistungsnachfrage verlagert sich auf regulatorische Beratungsarbeit, da die Energievorschriften nach Titel 24 und lokale Inklusionsbebauungsregeln strenger werden und Unternehmen mit tiefgreifender Compliance-Expertise bevorzugen. Life-Science-Bürostandorte in San Diego und South San Francisco ziehen weiterhin Kapital an und halten Makler- und Projektmanagement-Pipelines aufrecht, auch wenn die Büroleerstandsquoten anderswo steigen.

Texas verzeichnet das stärkste Wachstum, angetrieben durch Unternehmensansiedlungen, vielfältige Arbeitsplatzcreation und günstige Flächennutzungsgesetze, die Entwicklungszyklen verkürzen. Dallas-Fort Worth und Houston führen sowohl bei der Logistikabsorption als auch bei Build-to-Rent-Projekten und ziehen globale Investoren an, die einen einzigen integrierten Manager für landesweite Portfolios bevorzugen. Austin hält überdurchschnittliche Gebührensätze trotz Entlassungen im Technologiesektor aufrecht, da ein begrenztes Angebot die Preissetzungsmacht in zentralen Stadtteilen stützt.

Florida profitiert von Zuzügen von Rentnern und Fernarbeitern, was die Nachfrage nach Mehrfamilien- und Einfamilienmietobjekten steigert. Dennoch beginnen stark gestiegene Gebäudeversicherungsprämien, die in mehreren Küstenkreisen um 40–60 % gestiegen sind, die Kaufbereitschaft zu dämpfen und einige Eigentümer dazu zu veranlassen, Einheiten zu vermieten statt zu verkaufen. Im Nordosten und Mittleren Westen konzentrieren sich reife Märkte wie New York und Illinois auf Immobilienumwandlungen und industrielle Neuentwicklungen rund um Logistikkorridore, was Beratungsaufträge statt großer Nettoneuflächen generiert. Sekundäre Ballungsräume und ländliche Gebiete bleiben die Domäne regionaler Franchise-Unternehmen, die lokale Bebauungsbesonderheiten kennen – eine Eintrittsbarriere, die nationale Anbieter auf der Suche nach Skalierung abschreckt.

Wettbewerbslandschaft

Der Wettbewerb im US-amerikanischen Immobiliendienstleistungsmarkt ist moderat. CBRE, JLL und Cushman & Wakefield dominieren gewerbliche Mandate durch End-to-End-Plattformen, die Maklerdienstleistungen, Immobilienverwaltung, Kapitalmärkte und Bewertung integrieren. Die Wohnimmobilienvermittlung ist stärker fragmentiert, obwohl Franchise-Systeme wie Keller Williams, RE/MAX und Century 21 unabhängigen Maklern Markenhebel und Rekrutierungskapazitäten bieten. Disruptoren, darunter Zillow, Redfin und eXp Realty, gewinnen Marktanteile, indem sie niedrige Provisionen mit datengesteuerten Suchtools und internen Hypothekenwegen kombinieren und damit kostenbewusste Kunden gewinnen.

Strategische Maßnahmen konzentrieren sich auf vertikale Integration und technologische Differenzierung. CBREs Partnerschaft vom Februar 2026 mit einem KI-Wartungsunternehmen verspricht institutionellen Vermietern Kosteneinsparungen von 8–12 %, mit langfristig verankerten Verträgen. JLLs Verwaltungsauftrag über 1,2 Milliarden USD von einem Staatsfonds unterstreicht die Investorenpräferenz für einen einzigen Dienstleister für multistaatliche Logistikimmobilien. Cushman & Wakefields Akquisition im Sun Belt im Oktober 2025 fügte 8 Millionen Quadratfuß Mehrfamilienhäuser unter Verwaltung hinzu und beschleunigte das Engagement in der am schnellsten wachsenden Region.

Rechtsstreitigkeiten und Regulierung komprimieren traditionelle Provisionen und beschleunigen die Konsolidierung unter kleineren Maklerhäusern, denen Technologiebudgets fehlen. Redfins Festgebühren-Pilotprojekt im Gewerbebereich und Zillows Kreditausweitung veranschaulichen, wie digitale Marktführer die gesamte Transaktionskette monetarisieren. ESG-Mandate fördern neue Beratungsnischen; Colliers' Start einer Nachhaltigkeitspraxis im März 2025 richtet sich an Eigentümer, die sich auf Netto-Null-Gesetzgebung vorbereiten. Wettbewerbsvorteile beruhen zunehmend auf Datenintegration, regulatorischer Kompetenz und der Fähigkeit, komplementäre Dienstleistungen über ein einziges Portal zu bündeln.

Branchenführer im US-amerikanischen Immobiliendienstleistungsmarkt

CBRE Group Inc.

Jones Lang LaSalle (JLL)

Cushman & Wakefield plc

Colliers International Group Inc.

Berkshire Hathaway HomeServices

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: CBRE Group ist eine Partnerschaft mit einer KI-Plattform eingegangen, um vorausschauende Wartungs- und Energieoptimierungstools in seinem globalen Verwaltungsportfolio einzuführen.

- Januar 2026: Jones Lang LaSalle sicherte sich einen Immobilienverwaltungsauftrag über 1,2 Milliarden USD von einem Staatsfonds, der 15 Millionen Quadratfuß US-amerikanischer Logistikfläche umfasst.

- Dezember 2025: Zillow Group erweiterte Zillow Home Loans auf 10 weitere Bundesstaaten und erhöhte damit die Hypothekenabdeckung auf 35 Bundesstaaten.

- November 2025: Redfin führte einen gewerblichen Maklerservice mit einer Pauschalgebühr von 5.000 USD für kleine Unternehmen ein.

Berichtsumfang des US-amerikanischen Immobiliendienstleistungsmarktes

| Wohnimmobilien | Einfamilienhäuser |

| Mehrfamilienhäuser | |

| Gewerbeimmobilien | Büro |

| Einzelhandel | |

| Logistik | |

| Sonstiges |

| Maklerdienstleistungen |

| Immobilienverwaltungsdienstleistungen |

| Bewertungsdienstleistungen |

| Sonstiges |

| Privatpersonen / Haushalte |

| Unternehmen und KMU |

| Sonstiges |

| Texas |

| Kalifornien |

| Florida |

| New York |

| Illinois |

| Rest der USA |

| Nach Immobilientyp | Wohnimmobilien | Einfamilienhäuser |

| Mehrfamilienhäuser | ||

| Gewerbeimmobilien | Büro | |

| Einzelhandel | ||

| Logistik | ||

| Sonstiges | ||

| Nach Dienstleistung | Maklerdienstleistungen | |

| Immobilienverwaltungsdienstleistungen | ||

| Bewertungsdienstleistungen | ||

| Sonstiges | ||

| Nach Kundentyp | Privatpersonen / Haushalte | |

| Unternehmen und KMU | ||

| Sonstiges | ||

| Nach Bundesstaat | Texas | |

| Kalifornien | ||

| Florida | ||

| New York | ||

| Illinois | ||

| Rest der USA | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Immobiliendienstleistungsmarkt derzeit?

Der Markt hat im Jahr 2026 einen Wert von 168,17 Milliarden USD und soll bis 2031 einen Wert von 217,63 Milliarden USD erreichen.

Wie schnell wächst die Immobilienverwaltung im Vergleich zu Maklergebühren?

Die Einnahmen aus der Immobilienverwaltung sollen bis 2031 mit einer CAGR von 5,94 % wachsen und damit die Maklerdienstleistungen übertreffen, die mit Provisionsdruck konfrontiert sind.

Welcher Bundesstaat bietet die größten Wachstumschancen für Dienstleister?

Texas führt mit einer prognostizierten CAGR von 6,39 % von 2026 bis 2031, dank starkem Bevölkerungs- und Beschäftigungswachstum.

Wie verändert Technologie die tägliche Erbringung von Immobiliendienstleistungen?

Elektronische Signaturen, KI-generiertes Marketing, vorausschauende Wartung und integrierte Mietplattformen verkürzen Bearbeitungszeiten und senken die Betriebskosten um 8–12 %.

Welche Auswirkungen hatte der Sitzer-Burnett-Vergleich auf die Provisionen?

Er verpflichtete dazu, Käufermaklergebühren separat auszuhandeln, was den Übergang zu Pauschalgebühren- und À-la-carte-Modellen beschleunigte, die die durchschnittlichen Provisionsprozentsätze senken.

Warum lagern institutionelle Investoren jetzt mehr Immobilienfunktionen aus?

Sie suchen spezialisierte Technologie, Datenanalysen und Branchenexpertise, die intern kostspielig aufzubauen sind, was zu einer höheren Nutzung von Drittanbieterverträgen führt.

Seite zuletzt aktualisiert am: