Größe und Marktanteil des Sri-Lanka-Gastgewerbe-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

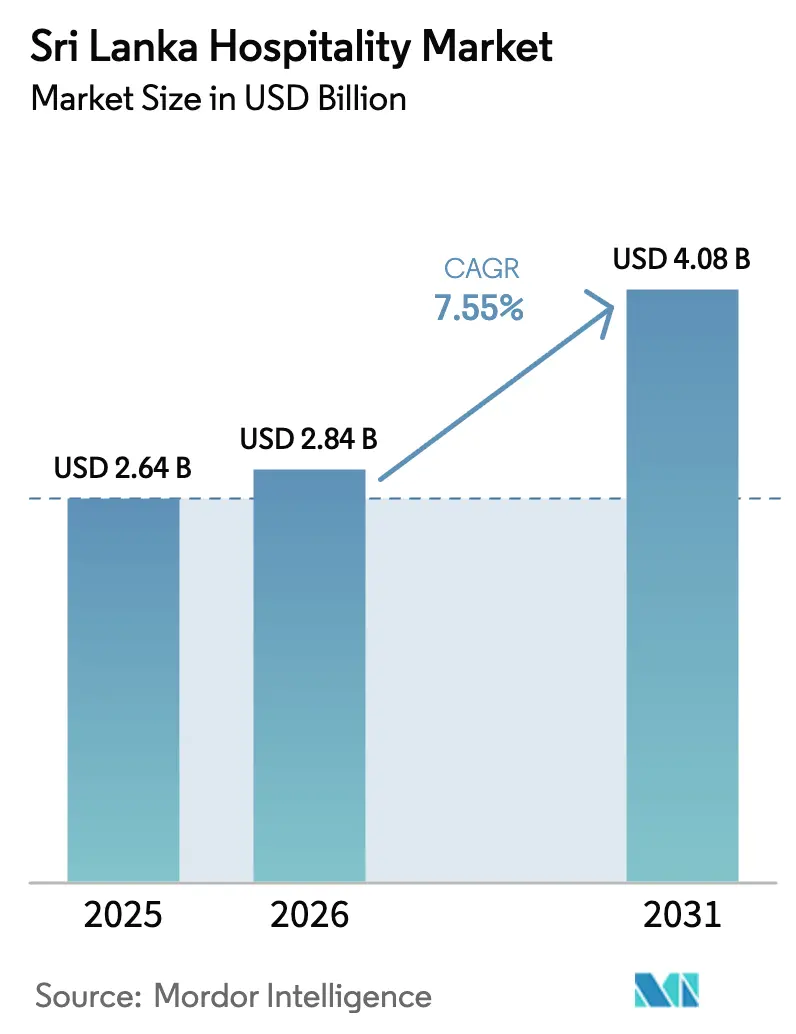

| Marktgröße im Basisjahr (2025) | 2.64 Milliarden US-Dollar |

| Marktgröße (2026) | 2.84 Milliarden US-Dollar |

| Marktgröße (2031) | 4.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Sri-Lanka-Gastgewerbe-Marktes von Mordor Intelligence

Die Größe des Sri-Lanka-Gastgewerbe-Marktes soll von 2,64 Milliarden USD im Jahr 2025 und 2,84 Milliarden USD im Jahr 2026 auf 4,08 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 7,55 % verzeichnen.

Die Erholung des Sektors gewann 2024 erheblich an Dynamik, da die internationalen Touristenankünfte auf rund 2,05 Millionen stiegen und damit ein Wachstum von 38 % gegenüber dem Vorjahr verzeichneten. Dieser Aufschwung generierte geschätzte Deviseneinnahmen von 3,17 Milliarden USD – der höchste Wert seit der Vor-Pandemie-Zeit – und unterstreicht den erneuerten wirtschaftlichen Beitrag des Sektors. [1]Sri Lanka Tourism Development Authority, „Monatliche Berichte über Touristenankünfte 2024”, SLTDA-Publikationen, sltda.gov.lk. Eine breit angelegte Erholung in den Segmenten Freizeit-, MICE- und Wellness-Tourismus treibt das Wachstum voran. Die makroökonomische Stabilisierung im Rahmen der erweiterten Fondsfazilität des IWF hat die politische Glaubwürdigkeit gestärkt, die Haushaltsdisziplin verbessert und das Vertrauen der Investoren nach der jüngsten Wirtschaftskrise des Landes wiederhergestellt. Der anhaltende Aufschwung bei den internationalen Ankünften im Jahr 2024 hat sich in höheren Belegungsraten und einer gestiegenen Nachfrage in allen Unterkunftskategorien niedergeschlagen.

Laufende Investitionen in Marken- und integrierte Entwicklungen, darunter Projekte wie City of Dreams Colombo, steigern die Attraktivität Sri Lankas für kaufkräftige Reisende und unterstützen gleichzeitig Premium-Tagesdurchschnittsraten (ADRs). Hotelbetreiber setzen zunehmend auf KI-gestützte Ertragsmanagement- und dynamische Preissysteme, um kurze Buchungsfenster zu optimieren, den Umsatz pro verfügbarem Zimmer (RevPAR) zu schützen und die Abhängigkeit von provisionsintensiven Vertriebskanälen zu reduzieren. Die politische Unterstützung durch ausgewiesene Tourismuskorridor und Port City Colombo stimuliert weiterhin Investitionen sowohl im gehobenen als auch im mittleren Segment. Dennoch steht der Markt vor anhaltenden Herausforderungen, darunter eine vorsichtige Kreditvergabe durch Finanzinstitute und die Anfälligkeit gegenüber Devisenkursvolatilität, die die Planung von Kapitalausgaben einschränken kann. Insgesamt positionieren verbesserte makroökonomische Fundamentaldaten, steigende Touristenströme und strategische Investitionen Sri Lankas Gastgewerbesektor für ein nachhaltiges mittelfristiges Wachstum, trotz anhaltender finanz- und währungsbezogener Risiken.

Wichtigste Erkenntnisse des Berichts

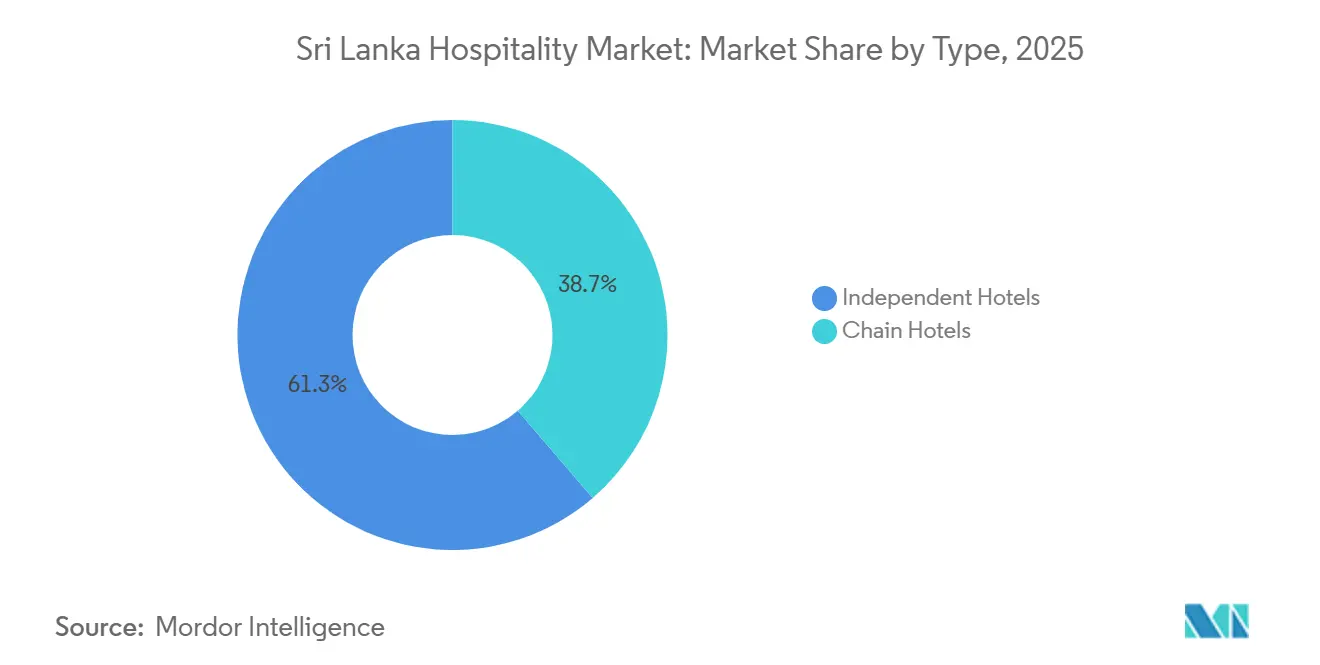

- Nach Typ hielten unabhängige Hotels im Jahr 2025 einen Marktanteil von 61,25 % am Sri-Lanka-Gastgewerbe-Markt, während Kettenbetreiber bis 2031 voraussichtlich mit einer CAGR von 7,81 % wachsen werden.

- Nach Unterkunftsklasse entfielen auf Mittel- und obere Mittelklasse-Immobilien im Jahr 2025 42,25 % des Marktanteils am Sri-Lanka-Gastgewerbe-Markt, während das Luxussegment bis 2031 voraussichtlich jährlich um 8,11 % wachsen wird.

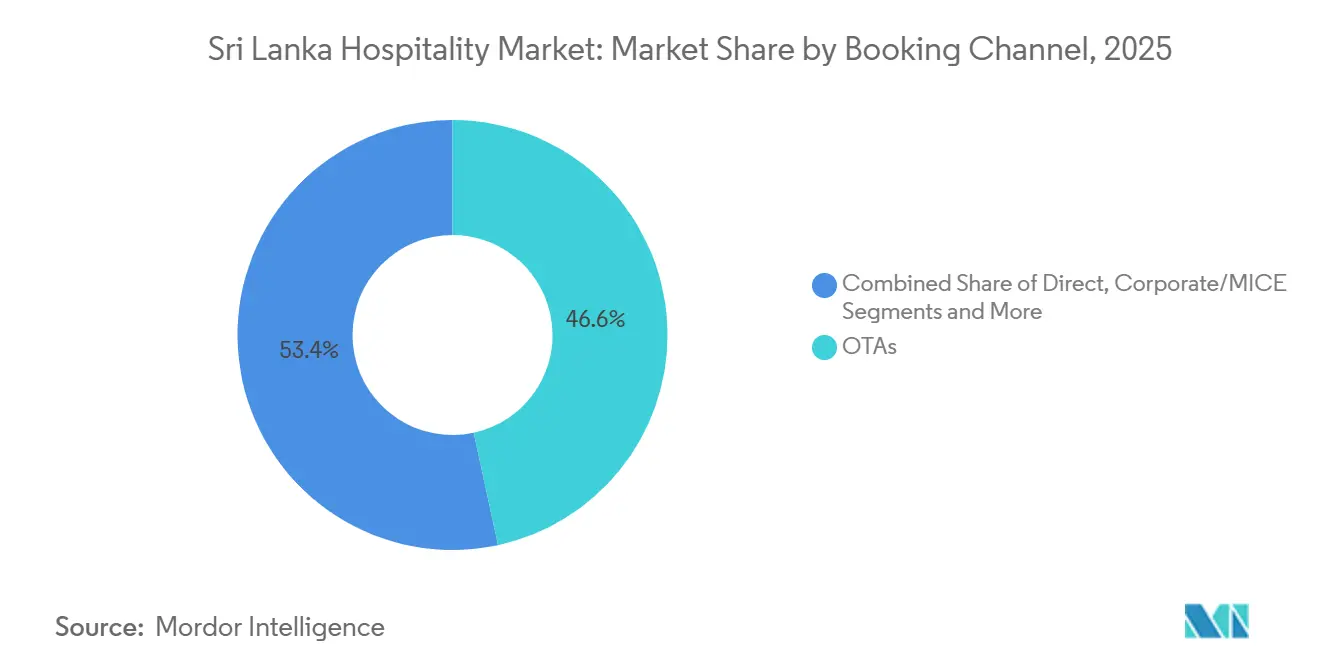

- Nach Buchungskanal erfassten Online-Reisebüros im Jahr 2025 46,61 % des Marktanteils am Sri-Lanka-Gastgewerbe-Markt, während Direktdigital-Kanäle bis 2031 mit einer CAGR von 8,35 % wachsen sollen.

- Nach Geografie entfielen auf Colombo und die Westprovinz im Jahr 2025 53,48 % des Marktanteils am Sri-Lanka-Gastgewerbe-Markt, während die Ostprovinz mit einer prognostizierten CAGR von 9,56 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Sri-Lanka-Gastgewerbe-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Tourismus-Förderungskampagnen nach der Pandemie | +1.2% | Global, mit Schwerpunkt in Südasien, Europa und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Gelockerte steuerliche Anreize für Hotel-Auslandsdirektinvestitionen | +0.9% | National, mit Fokus auf Tourismuskorridore und Port City Colombo | Mittelfristig (2–4 Jahre) |

| Einführung des Visums für digitale Nomaden | +0.6% | National, mit frühen Gewinnen in Colombo, Galle und Mirissa | Mittelfristig (2–4 Jahre) |

| MICE-Überlaufnachfrage aus dem Colombo Port City | +1.4% | Colombo und Westprovinz, Überlauf in Zentral- und Südregion | Mittelfristig (2–4 Jahre) |

| Konvergenz von Wellness und Ayurveda abseits des Mainstreams | +0.8% | Südküste, Zentralhochland, mit europäischer Kundschaft | Langfristig (≥ 4 Jahre) |

| Einführung KI-gestützter dynamischer Preisgestaltung | +0.7% | National, konzentriert in Colombo und bei Kettenbetreibern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Tourismus-Förderungskampagnen nach der Pandemie beflügeln aufgestaute Nachfrage

Tourismus-Förderungskampagnen nach der Pandemie haben die aufgestaute Nachfrage erheblich beflügelt, wobei umfangreiche Above-the-Line- und digitale Initiativen des Sri Lanka Tourism Promotion Bureau Anfang 2025 die Sichtbarkeit in wichtigen Märkten wie Indien, China, dem Vereinigten Königreich, Deutschland und Frankreich steigerten. Indien behauptete seine Position als wichtigster Quellmarkt, während andere südasiatische Länder zu einem stärker diversifizierten Besuchermix beitrugen und die Abhängigkeit von Fernreisenden verringerten. Das Wachstum war sowohl im Freizeit- als auch im Geschäftsreisesegment stark, obwohl die durchschnittlichen Tagesausgaben unter denen von Premium-Destinationen liegen, was Betreiber dazu veranlasst, Zusatzeinnahmen durch kuratierte Erlebnisse und immobilienspezifische Programme zu steigern. Mittel- und Luxusklasse-Gastgewerbeimmobilien passen ihre Preispunkte an Wertversprechen an, die wellness-orientierte und veranstaltungsgetriebene Reisende ansprechen, die typischerweise längere Aufenthalte buchen. Ein wichtiger aufkommender Treiber ist der Fokus auf Wiederholungsbesuche und höhere Ausgaben pro Gast, die Boutique-Betreiber durch Wellness-Reiserouten, Farm-to-Table-Gastronomie und Direktkanal-Marketingstrategien erschließen. [2]Sri Lanka Tourism Development Authority, „SLTDA-Jahresbericht 2024”, SLTDA-Publikationen, sltda.gov.lk.

Gelockerte steuerliche Anreize für Hotel-Auslandsdirektinvestitionen gestalten die Investitionsgeografie neu

Das Investitionsförderungsamt hatte steuerliche Anreize eingeführt, um ausländische Investitionen in Hotels anzuziehen, darunter Zollbefreiungen, Steuerferien und beschleunigte Kapitalzulagen. Projekte mit einer Investition von mindestens 5 Millionen USD oder 50 neuen Zimmern qualifizierten sich, was die Vorabkosten senkte und die Rentabilität verbesserte. Bis September 2025 erreichten die kumulierten Auslandsdirektinvestitionen 823 Millionen USD, wobei Tourismus und Freizeit 20 % der genehmigten Projekte ausmachten. Vereinfachte Genehmigungsverfahren, Einfuhrzollbefreiungen und die Nachbetreuung durch das Investitionsförderungsamt förderten Investitionen über Küstenresorts hinaus in aufstrebende Gebiete wie Colombo Port City und Tourismuskorridore. [3]Investitionsförderungsamt Sri Lanka, „Investitionsleitfaden des Investitionsförderungsamts”, Publikationen des Investitionsförderungsamts, investsrilanka.com. Die Genehmigungen Anfang 2025 deuteten auf einen Anstieg der Projekte gegenüber dem Vorjahr hin, wobei die langfristigen Befreiungen von Port City Colombo große integrierte Gastgewerbekonzepte anzogen, die auf Stadterneuerung und MICE-Ambitionen ausgerichtet sind. Die politische Neuausrichtung im Rahmen des IWF-Programms betonte zeitlich begrenzte, regelbasierte Anreize, die an Umwelt- und Beschäftigungsbenchmarks geknüpft sind, und lenkte Kapital in Richtung disziplinierter Betreiber mit ESG- und Gemeinschaftswirkungskapazitäten. Neue Projekte diffundierten schrittweise in sekundäre Küstenbezirke, obwohl die Zuteilungen rund um Colombo am stärksten blieben, wo Infrastruktur und Flugverbindungen das Ausführungsrisiko reduzierten.

Einführung des Visums für digitale Nomaden erschließt latente Nachfrage von Fernarbeitern

Die Einführung eines 12-monatigen Visums für digitale Nomaden im Jahr 2024 erschloss latente Nachfrage von Fernarbeitern und stärkte die Grundauslastung für Serviced Apartments und Hotels für längere Aufenthalte, insbesondere in Colombo und ausgewählten südlichen Küstenstädten mit zuverlässiger Konnektivität und Infrastruktur. Betreiber berichteten von erhöhten Direktanfragen und längeren Buchungsfenstern für Monatstarife, die außerhalb traditioneller OTA-Strukturen bepreist wurden, was die Nettorenditen nach Provisionsersparnissen steigerte. In Colombo ansässige Immobilien nutzten aufgewertete Websites und Marketing-Automatisierung, um Fernberufstätige anzuziehen, die vom günstigen Klima, der reichen Kultur und den wettbewerbsfähigen Lebenshaltungskosten im Vergleich zu anderen Drehkreuzen im Indischen Ozean angezogen werden. Dieses Segment trug dazu bei, die Saisonalität zu glätten und die Belegung in den Schultermonaten zu stützen, wenn die Freizeitankünfte zurückgingen, und stabilisierte die Personalbesetzung sowie den Speisen- und Getränkebetrieb, der empfindlich auf Kurzaufenthalts-Schwankungen reagiert. Infrastrukturlücken außerhalb Colombos, wie ungleichmäßige Glasfaserabdeckung und begrenzte Co-Working-Einrichtungen, blieben jedoch eine wesentliche Einschränkung bei der Planung von Produktverbesserungen für digitale Nomaden-Reisende.

MICE-Überlaufnachfrage aus dem Colombo Port City steigert die Rentabilität des Geschäftssegments

Die Entwicklung des Kongresszentrums von Port City Colombo und des integrierten Resorts City of Dreams hat Colombos Attraktivität für regionale Konferenzen, Unternehmensrückzüge und Markenveranstaltungen gestärkt und eine Überlaufnachfrage für Hotels in der gesamten Westprovinz und nahe gelegenen Küstenresorts geschaffen. Der Anstieg MICE-bezogener Besuche im Jahr 2025 trug zu längeren durchschnittlichen Aufenthalten und höheren Tagesausgaben im Vergleich zu Freizeitreisenden bei, was den Umsatz pro verfügbarem Zimmer (RevPAR) und die Speisen- und Getränkeeinnahmen für teilnehmende Immobilien steigerte. Betreiber haben ihre Angebote verfeinert, indem sie Zimmer mit Gastronomie- und Transportleistungen bündelten und dynamische Preisgestaltung anwendeten, um Unternehmensblöcke innerhalb kurzer Buchungsfenster mit der Freizeitnachfrage in Einklang zu bringen. Der Gastgewerbemarkt hat auch von induzierter Entwicklung profitiert, da gehobene Hotelkapazitäten in der Nähe von Veranstaltungsorten Renovierungen und angrenzende Investitionen angezogen haben, was die bezirksweiten Raten und die allgemeinen Qualitätsstandards schrittweise angehoben hat.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Währungsvolatilitätsbedingtes Kapitalausgabenrisiko | -1.1% | National, akut für importabhängige Ketten | Mittelfristig (2–4 Jahre) |

| Enge Bankkreditvergabe infolge der IWF-Reformen | -0.9% | National, konzentriert in Colombo und Touristenzonen | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Wasser- und Energieknappheit | -0.5% | National, mit Fokus auf wassergestresste Gebiete Hambantota und Jaffna | Langfristig (≥ 4 Jahre) |

| Anstieg der Abwanderung von Fachkräften | -0.9% | National, mit früher Fluktuation in Colombo und Touristenzonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Währungsvolatilitätsbedingtes Kapitalausgabenrisiko treibt Kosten für importierte Einrichtungsgegenstände in die Höhe

Die Abwertung der sri-lankischen Rupie Ende 2025, von 292 pro USD Ende 2024 auf 308 im November 2025, erhöhte die Lokalwährungskosten für importierte Möbel, Einrichtungsgegenstände und Ausrüstungen, die bei Hotelrenovierungen verwendet werden. Immobilien, die auf europäischen Naturstein, Armaturen und HLK-Systeme angewiesen sind, sahen sich einem höheren Devisenkursrisiko ausgesetzt, was zu einer Verlagerung hin zu lokaler Beschaffung führte, wo Qualitätsstandards dies erlaubten. Liquiditätspuffer und Zugang zu Absicherungsinstrumenten unterschieden große Hotelketten von kleineren unabhängigen Betreibern, insbesondere bei der Planung mehrjähriger Projekte inmitten von Währungsvolatilität. Betreiber minderten Risiken durch die Spezifikation langlebiger lokaler Materialien und Investitionen in die Instandhaltung, um Qualitätsunterschiede durch Substitutionen auszugleichen. Infolgedessen priorisierte der Gastgewerbemarkt die Phasierung von Kapitalausgaben, die Diversifizierung von Lieferanten und eine sorgfältige Bewertung der IRR-Sensitivität gegenüber Währungsschwankungen bei langen Bauzeiten.

Enge Bankkreditvergabe infolge der IWF-Reformen verlängert Amortisationshorizonte

Die politische Straffung während der Programmumsetzung erhöhte die Kreditzinsen im Jahr 2023, bevor sie sich bis Ende 2025 auf rund 8,5 % abschwächten, was die Schuldendienstverpflichtungen erleichterte, aber die Kreditbedingungen vor der Krise für Tourismusprojekte nicht vollständig wiederherstellte. Banken priorisieren weiterhin Sektoren mit kürzeren Amortisationszyklen und besser vorhersehbaren Cashflows, was Gastgewerbesponsorinnen und -sponsoren dazu zwingt, zu strengeren Sicherheitenbedingungen um Kapital zu konkurrieren. Das IWF-Programm verbietet monetäre Finanzierung und erfordert stärkere fiskalische Anker, die die makroökonomische Stabilität unterstützen, aber Notfallliquiditätspuffer beseitigen, die zuvor Kreditschocks für Kreditnehmer abgefedert hatten. Infolgedessen entstehen Konsolidierungsmöglichkeiten für gut kapitalisierte Ketten, die notleidende Vermögenswerte mit Abschlägen auf die Wiederbeschaffungskosten kaufen oder verwalten können. Der sri-lankische Gastgewerbemarkt nutzt auch multilateral verknüpfte Nachhaltigkeitslinien, wo verfügbar, wobei grüne Kriterien die Machbarkeit von Projekten beeinflussen, die Energie- und Wassereffizienz-Technologie integrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Unabhängige Hotels behalten Marktanteil, während Ketten Treueprogramme einsetzen

Unabhängige Hotels hielten 2025 61,25 % des Bestands – den größten Anteil am Sri-Lanka-Gastgewerbe-Markt –, da Eigentümer die Nähe zu lokalen Attraktionen und personalisierte Reiserouten nutzen, die bei preisbewussten Reisenden Anklang finden. Kettenbetreiber sollen bis 2031 mit einer CAGR von 7,81 % wachsen, unterstützt durch Treueprogramm-Ökosysteme und Ertragstools, die Direktbuchungen steigern und die Bindung von Stammgästen vertiefen. Cinnamons Eintritt in das DISCOVERY-Programm der Global Hotel Alliance positioniert seine Immobilien in Sri Lanka und auf den Malediven, um markenübergreifende Nachfrage zu erschließen und exklusive Mitgliederangebote zu fördern, die mit OTA-Rabatten konkurrieren. Neue Flaggen, die von Minor Hotels eingeführt wurden, darunter NH Collection Colombo und NH Bentota Ceysands, signalisieren Vertrauen in den Sri-Lanka-Gastgewerbe-Markt und fügen unternehmens- und freizeitorientierten Bestand hinzu, der unterschiedliche Reisende-Archetypen bedient. Die Neuausrichtung des Investitionsförderungsamts im Jahr 2025, die Schwellenwerte senkte und Steuerferien in Tourismuskorridoren verlängerte, gibt sowohl unabhängigen Betreibern als auch Ketten die Möglichkeit, Sekundärdestinationen zu erschließen, wo die Renditen von der Produkt-Markt-Passung und nicht von reinem Besucheraufkommen abhängen.

Unabhängige Betreiber schwenken zunehmend auf direktes digitales Marketing um, um Margen von Reisenden zu erschließen, die immersive Erlebnisse suchen, während Ketten unternehmensweite Content-Management-Systeme und Marketing-Automatisierung einsetzen, um Konversion und Lifetime Value über Segmente hinweg zu optimieren. Investitionen in erneuerbare Energien durch börsennotierte Betreiber wie Jetwing Symphony zeigen, wie Kapitalausgaben das Versorgungsrisiko mindern und Nachhaltigkeitsnachweise bei europäischen Reiseveranstaltern stärken können, die verifizierte Standards schätzen. Kettengruppen skalieren KI-gestütztes Ertragsmanagement, das Tarife innerhalb eines Tages neu kalibriert, was hilft, den RevPAR bei veranstaltungsgetriebenen Spitzen und Schwächephasen zu schützen, die in Küsten-Teilmärkten häufig vorkommen. Die Zertifizierungsaufnahme bleibt ein Differenzierungsmerkmal, da nationale Programme mit globalen Kriterien übereinstimmen und zertifizierten Immobilien einen Beschaffungsvorteil bei der B2B-Vertragsgestaltung verschaffen. Die sri-lankische Gastgewerbebranche zeigt daher eine Zwei-Geschwindigkeits-Struktur, bei der digitale Kompetenz, Energiemanagement und Treueprogramm-Fähigkeiten Leistungsführer von Mitbewerbern sowohl in städtischen als auch in Resort-Märkten unterscheiden.

Nach Unterkunftsklasse: Luxussegment wächst am schnellsten trotz Dominanz des Mittelsegments

Mittel- und obere Mittelklasse-Immobilien machten 2025 42,25 % aus und verankerten das Wertsegment des Sri-Lanka-Gastgewerbe-Marktes, da regionale Marken und unternehmensorientierte Hotels Preis und Ausstattung für Geschäfts- und Freizeitaufenthalte ausbalancieren. Das Luxussegment wächst jährlich um 8,11 % aufgrund steigender Wellness- und MICE-Nachfrage, unterstützt durch neue großformatige Kapazitäten und eine Pipeline, die auf renditestarke Reisende abzielt, die Spa, Design und kulinarische Tiefe priorisieren. Shangri-Las Offenlegungen für 2024 zeigen eine deutliche RevPAR-Erholung in Colombo, die auf Belegungs- und Tarifgewinne zurückzuführen ist, und bestätigen die Erholungstrajektorie erstklassiger Stadtimmobilien im Einklang mit dem breiteren Destinationsmomentum. Renovierungsprogramme in Mittelklasse-Resorts, einschließlich der von Aitken Spence offengelegten Arbeiten, zielen darauf ab, wellness-nahe Nachfrage durch Spa- und Gastronomie-Upgrades zu erschließen, die die Erlebnislücke zu Fünf-Sterne-Wettbewerbern verringern. Der Sri-Lanka-Gastgewerbe-Markt weist daher ein Hantelstangen-Profil auf, bei dem das Mittelsegment der Volumenanker bleibt, während Luxus die schnellste Wertschöpfung durch Tarifführerschaft und Steigerung der Zusatzeinnahmen liefert.

Budget- und Economy-Immobilien behalten ihre Relevanz durch inländische Freizeit- und Rucksackreisende, sehen sich jedoch steigenden Betriebskosten gegenüber, die die Notwendigkeit von Effizienz im Housekeeping und im Empfangsbereich betonen. Serviced Apartments in Colombo ziehen Langzeitaufenthalte von digitalen Nomaden und umziehenden Führungskräften an, was die Saisonalität glättet und die Kurzaufenthalts-Hotelnachfrage rund um das Geschäftszentrum und die Botschaftsviertel ergänzt. Luxus-Stadt- und Resort-Immobilien absorbieren MICE- und Wellness-Überlauf, da der Veranstaltungskalender von Port City Colombo skaliert, was in Spitzenzeiten Druck auf das Fünf-Sterne-Angebot ausübt und Möglichkeiten für Premium-ADRs schafft. Mittelklasse- und obere Mittelklasse-Betreiber verbessern weiterhin ihr Produkt durch Zimmerrenovierungen und Gastronomiekonzepte, die auf steigende europäische und regionale Reisende abzielen, die Mehrwert-Angebote suchen. Die sri-lankische Gastgewerbebranche behält eine geschichtete Struktur bei, in der jede Klasse eine eigenständige Rolle sowohl in Erholungs- als auch in Expansionszyklen bis 2031 spielt.

Nach Buchungskanal: Direktdigital wächst stark, während Ketten Margen von OTAs zurückgewinnen

Online-Reisebüros hielten 2025 46,61 % der Buchungen – den größten Vertriebsanteil –, während Direktdigital-Kanäle mit einer CAGR von 8,35 % wachsen sollen, gestützt auf Treueprogramme, Content-Personalisierung und Investitionen in eigene Medien. Ketten setzen KI-gestützte Preisgestaltung und segmentierte Angebote über Web, App und E-Mail ein, um OTA-Browser in Mitglieder umzuwandeln, die niedrigere Nettotarife und Vorteile vor Ort freischalten. MICE- und Unternehmensbuchungen erzielen im Vergleich zu Freizeit-OTA-Strömen Premium-ADRs, was Betreiber dazu motiviert, Kapazitäten für Groß- und Direktunternehmensverträge mit gebündelten Gastronomie- und Transportleistungen zu reservieren. Dennoch behalten traditionelle Agenten ihre Relevanz für Langzeitvisa und komplexe Gruppenreiserouten, während die Verbraucherentdeckung weiterhin auf OTA- und Metasearch-Plattformen stattfindet. Der Sri-Lanka-Gastgewerbe-Markt reagiert darauf, indem er Inhalte und Merchandising auf eigenen Kanälen verfeinert, um Margen zu schützen und gleichzeitig die Sichtbarkeit in stark frequentierten Marktplätzen aufrechtzuerhalten.

Technologieanbieter erweitern ihren Fußabdruck in den Bereichen Immobilienverwaltungssysteme, Kanalmanagement und dynamische Preisgestaltung, was die Lücke zwischen Lieferantenfähigkeiten bei großflächigem Einsatz verringert. In Sri Lanka sichern sich Ketten frühe Vorteile durch integrierte Systeme, die Tarif-, Bestands- und Marketing-Automatisierung verbinden, während unabhängige Betreiber modulare Lösungen entsprechend ihren Budgets einsetzen. Das Visum für digitale Nomaden verändert auch das Direktbuchungsverhalten, da Gäste, die monatliche Aufenthalte aushandeln, OTAs oft umgehen und direkt mit Immobilienmanagern buchen, um Inklusivtarife zu sichern. Betreiber berichten von höheren Konversionsraten auf aufgefrischten Websites, die Langzeitangebote und arbeitsfreundliche Annehmlichkeiten betonen, was die Wachstumstrajektorie für Direktkanäle unterstützt. Über den Prognosezeitraum hinweg behält der Sri-Lanka-Gastgewerbe-Markt ein hybrides Vertriebsmodell bei, bei dem eigene Kanäle die Nettorendite steigern, während OTAs als Reichweitenanker, Entdeckungsplattform und Nachfragequelle in der Nebensaison fungieren.

Geografische Analyse

Colombo und die Westprovinz machen 53,48 % des Hotelbestands Sri Lankas aus, getrieben durch die Konzentration von Fünf-Sterne-, oberen Mittelklasse- und Serviced-Apartment-Kapazitäten. Diese Konzentration unterstützt die MICE-Nachfrage und den Freizeitüberlauf, verankert durch die Kongressinfrastruktur von Port City Colombo. Saisonale Buchungsmuster in den Küstenvororten Colombos und in Negombo beeinflussen die Allokationsstrategien über OTAs, Großhandel und direkte Unternehmenskanäle hinweg. Mehrjährige Stadtprojekte integrieren zunehmend gemischt genutzte Elemente, die Restaurants, Einzelhandel und Unterhaltung in der Nebensaison fördern. Insgesamt fungiert Colombo als Kapazitäts- und Markenanker und ermöglicht gleichzeitig die Expansion in unterversorgte Zonen mit niedrigeren Grundstücks- und Betriebskosten.

Die Südküste trägt erhebliche Resort-Kapazitäten bei, darunter Kultur-, Surf- und Wellness-Knotenpunkte, die Langzeitreisende aus Europa anziehen. Betreiber steuern monsunbedingte Volatilität durch Tarifstaffeln und Aktionen und schützen die Belegung, ohne die Markenpositionierung zu gefährden. Hochlandrouten rund um Kandy, Ella und Nuwara Eliya bieten kulturelle, Wellness- und Wandererlebnisse, die die Aufenthaltsdauer verlängern. Infrastrukturinvestitionen in Versorgungseinrichtungen, Wassermanagement und erneuerbare Energien bei Flaggschiff-Immobilien unterstützen ESG-Ziele und Kostenkontrolle. Diese Inland- und Küstenangebote gleichen strandgetriebene Saisonalität aus und schaffen ganzjährige Erlebnisse für in- und ausländische Besucher.

Die Ostprovinz soll mit einer CAGR von 9,56 % wachsen, unterstützt durch Surf-Lodges, Öko-Resorts und gehobene Entwicklungen entlang der wenig erschlossenen Küste. Verbesserte Konnektivität und Überlauf aus Colombo bereichern Wochen- und Wochenend-Reiserouten, die sowohl erlebnisorientierte als auch preisbewusste Reisende ansprechen. Nördliche Bezirke sind noch im Entstehen und erfordern weitere Investitionen in Zugang und Versorgungseinrichtungen, bevor größere Sponsoren Kapital einsetzen. Regionale Zertifizierungsprogramme und die Integration in die Gemeinschaft sollen die Beschaffung und die Vertragsgestaltung mit europäischen Reiseveranstaltern beeinflussen. Insgesamt verbindet die geografische Strategie einen reifen westlichen Kern mit einem sich schnell entwickelnden östlichen Korridor, was den nationalen ADR erhöht und den Besuchermix diversifiziert.

Wettbewerbslandschaft

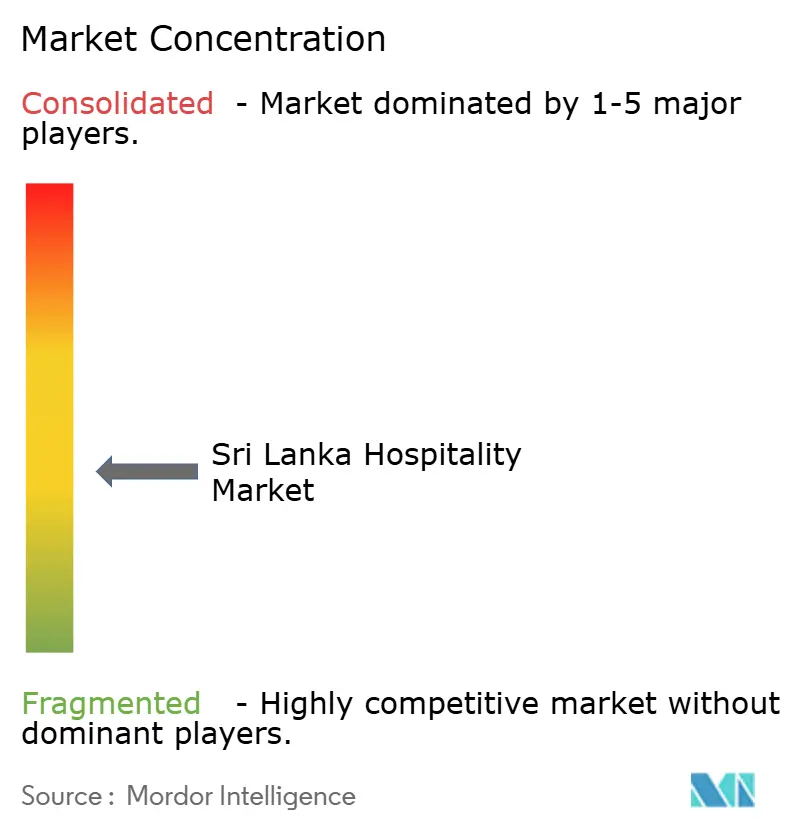

Der Sri-Lanka-Gastgewerbe-Markt weist eine moderate Konzentration auf, wobei führende Betreiber einen erheblichen Anteil an klassifizierten Zimmern in Stadt- und Resort-Portfolios halten. Inländische Marken nutzen Bilanzkraft und Markenwert, um durch Managementverträge, ausgewählte Pachtverträge und kapitalleichte Wachstumsmodelle zu expandieren. Internationale Marktteilnehmer verlassen sich auf kapitalleichte Managementverträge, um in Colombo und Resort-Bezirke einzutreten, wo Skaleneffekte von Belegungsstabilität und Gastronomieeinnahmen abhängen. ESG-Nachweise sind zu einem wichtigen Differenzierungsmerkmal bei europäischen Partnern geworden, da veröffentlichte Zertifizierungen und Initiativen für erneuerbare Energien den Zugang zu Vertriebsnetzwerken und Unternehmens-Ausschreibungen verbessern. Insgesamt belohnt der Markt Betreiber, die Treueprogramme, Technologie und Nachhaltigkeit in Strategien kombinieren, die auf die Stärken der Destination ausgerichtet sind.

Die Technologieadoption bleibt ein zentraler Treiber des Wettbewerbsvorteils, wobei Ketten Ertragsmanagement-Systeme, Content-Management-Plattformen und Kundenbeziehungstools aufrüsten, um Konversion und Ertrag zu verbessern. Mangelnde Reaktionsfähigkeit lässt Einnahmen unrealisiert und verstärkt den Bedarf an automatisierten Arbeitsabläufen bei der Tarifgestaltung und dem Kanalmanagement. Unternehmens- und MICE-Nachfrage konzentriert sich auf Immobilien mit Veranstaltungskapazitäten, während resort-basierte MICE von Küstenlagen profitiert, wo Paketökonomien Transport- und Gastronomie-Mindestbeträge rechtfertigen. Investitionen in das Energiemanagement helfen, Betriebskosten zu stabilisieren und gleichzeitig Nachhaltigkeitszertifizierungsstandards in wichtigen Quellmärkten zu erfüllen. Immobilienteams testen auch Direktkanal-Angebote und dynamische Zusatzleistungen, um den Netto-ADR in Zeiten intensiven Wettbewerbs zu schützen.

Innovation zeigt sich sowohl im Produkt als auch im Prozess, wobei Portfolioinhaber proprietäre Energielösungen und nachhaltigkeitsgebundene Renovierungen erkunden, um die betriebliche Effizienz und Tarifflexibilität zu verbessern. LEED-, ISO- und GSTC-konforme Praktiken stärken das Reputationskapital und verbessern den Zugang zu Beschaffungslisten, die einen verifizierten ESG-Einfluss erfordern. Partnerschaften mit globalen Treuenetzwerken erweitern die Marktreichweite und schaffen Cross-Selling-Möglichkeiten über Stadt- und Resort-Immobilien hinweg. Betreiber balancieren OTA-Sichtbarkeit mit dem Wachstum in eigenen Kanälen und verfeinern Paritätsstrategien in Ermangelung einer expliziten lokalen Durchsetzung von Tarifklauseln. Mit der Weiterentwicklung des Marktes begünstigt der Wettbewerbsvorteil Marken, die Technologie, Nachhaltigkeit und disziplinierten Vertrieb integrieren, um eine konsistente Leistung über saisonale Zyklen hinweg zu liefern.

Führende Unternehmen der sri-lankischen Gastgewerbebranche

Jetwing Hotels PLC

Cinnamon Hotels & Resorts

Aitken Spence Hotels

Hilton & DoubleTree Sri Lanka

Minor Hotels (Anantara/Avani)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Marriott International unterzeichnete eine Sieben-Hotel-Portfolio-Vereinbarung mit Ventive Hospitality über 1.548 Zimmer unter mehreren Marken, darunter ein Ritz-Carlton Reserve in Pottuvil, das auf Ultra-Luxus-Wellness-Reisende abzielt.

- Januar 2025: Cinnamon Hotels & Resorts trat dem DISCOVERY-Programm der Global Hotel Alliance bei und erhielt damit Zugang zu einem Ökosystem mit 30 Millionen Mitgliedern, das Direktbuchungen und Mitgliedertarifstrategien bei Immobilien einschließlich des City of Dreams-Flaggschiffs unterstützt.

- März 2025: Jetwing Symphony schloss Solaranlagen-Installationen mit einer Gesamtleistung von 1.075 kW in ausgewählten Immobilien ab, wobei überschüssige Energie im Rahmen von Netto-Metering-Vereinbarungen eingespeist wurde, die in Einreichungen offengelegt wurden.

- Dezember 2024: TAL Lanka Hotels legte Investitionen in Gebäude-, Anlagen- und Einrichtungsverbesserungen im Taj Samudra Colombo offen, um die Wettbewerbsposition im Fünf-Sterne-Segment zu stärken.

Berichtsumfang des Sri-Lanka-Gastgewerbe-Marktes

Die Gastgewerbebranche umfasst Unternehmen, die Unterkunft, Speisen und Getränke, Reise- und Freizeitdienstleistungen für in- und ausländische Touristen anbieten. Dieser Sektor ist entscheidend für die Schaffung von Arbeitsplätzen, die Förderung des Tourismus und die Stärkung der dienstleistungsorientierten Wirtschaft des Landes.

Der Sri-Lanka-Gastgewerbe-Markt ist segmentiert nach Typ (Kettenhotels, unabhängige Hotels), Unterkunftsklasse (Luxus, Mittel- und oberes Mittelsegment, Budget und Economy, Serviced Apartments), Buchungskanal (Direktdigital, OTAs, Unternehmens-/MICE-Buchungen, Großhandel und traditionelle Agenten) sowie Geografie (Colombo und Westprovinz, Südküste, Zentral- und Hochland, Ostprovinz, Nordprovinz, andere Regionen).

| Kettenhotels |

| Unabhängige Hotels |

| Luxus |

| Mittel- und oberes Mittelsegment |

| Budget und Economy |

| Serviced Apartments |

| Direktdigital |

| OTAs |

| Unternehmens-/MICE-Buchungen |

| Großhandel und traditionelle Agenten |

| Colombo und Westprovinz |

| Südküste |

| Zentral- und Hochland |

| Ostprovinz |

| Nordprovinz |

| Andere Regionen |

| Nach Typ | Kettenhotels |

| Unabhängige Hotels | |

| Nach Unterkunftsklasse | Luxus |

| Mittel- und oberes Mittelsegment | |

| Budget und Economy | |

| Serviced Apartments | |

| Nach Buchungskanal | Direktdigital |

| OTAs | |

| Unternehmens-/MICE-Buchungen | |

| Großhandel und traditionelle Agenten | |

| Nach geografischer Region | Colombo und Westprovinz |

| Südküste | |

| Zentral- und Hochland | |

| Ostprovinz | |

| Nordprovinz | |

| Andere Regionen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Sri-Lanka-Gastgewerbe-Markt und wie sind die Wachstumsaussichten bis 2031?

Die Größe des Sri-Lanka-Gastgewerbe-Marktes beträgt 2,84 Milliarden USD im Jahr 2026 und soll bis 2031 bei einer CAGR von 7,55 % einen Wert von 4,08 Milliarden USD erreichen, unterstützt durch eine breit angelegte Erholung in den Bereichen Freizeit, Wellness und MICE.

Welche Segmente wachsen am schnellsten im Sri-Lanka-Gastgewerbe-Markt und warum?

Das Luxussegment wächst jährlich um 8,11 % aufgrund steigender europäischer Wellness- und indischer MICE-Nachfrage, während Direktdigital-Buchungskanäle mit einer CAGR von 8,35 % wachsen, da Ketten Treueprogramme und KI einsetzen, um OTA-Provisionen zu reduzieren.

Wie konzentriert ist der Wettbewerb und wer führt den Sri-Lanka-Gastgewerbe-Markt an?

Die fünf größten Betreiber kontrollieren 40,7 % der klassifizierten Zimmer, angeführt von Jetwing, Cinnamon, Aitken Spence, Hilton und Minor Hotels, während unabhängige Betreiber mit 61,25 % des Bestands im Jahr 2025 weiterhin dominieren.

Welche Regionen sollten Investoren im Sri-Lanka-Gastgewerbe-Markt in den nächsten fünf Jahren priorisieren?

Colombo und die Westprovinz halten 53,48 % des Bestands und verankern das MICE-getriebene Wachstum, während die Ostprovinz mit einer CAGR von 9,56 % durch Surf-, Ökotourismus und verbesserte Konnektivität die Expansion anführt.

Wie verschieben sich die Vertriebskanäle und welche Auswirkungen hat dies auf die Margen im Sri-Lanka-Gastgewerbe-Markt?

OTAs halten 2025 46,61 % der Buchungen, aber Direktdigital ist der am schnellsten wachsende Kanal mit einer CAGR von 8,35 % und hilft Betreibern, Provisionen von 15–18 % zu senken und den Netto-ADR durch exklusive Mitgliedertarife und Personalisierung zu steigern.

Seite zuletzt aktualisiert am: