Marktgröße und Marktanteil für Insulin-Verabreichungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

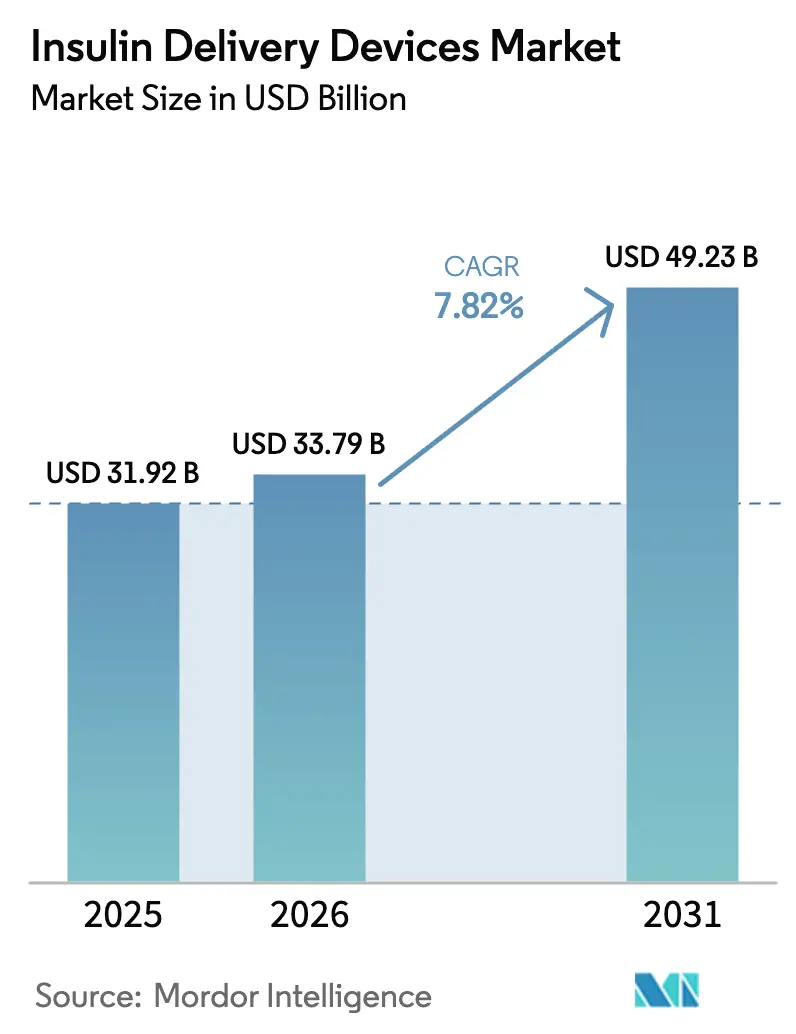

| Marktgröße (2026) | 33.79 Milliarden US-Dollar |

| Marktgröße (2031) | 49.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.82% CAGR |

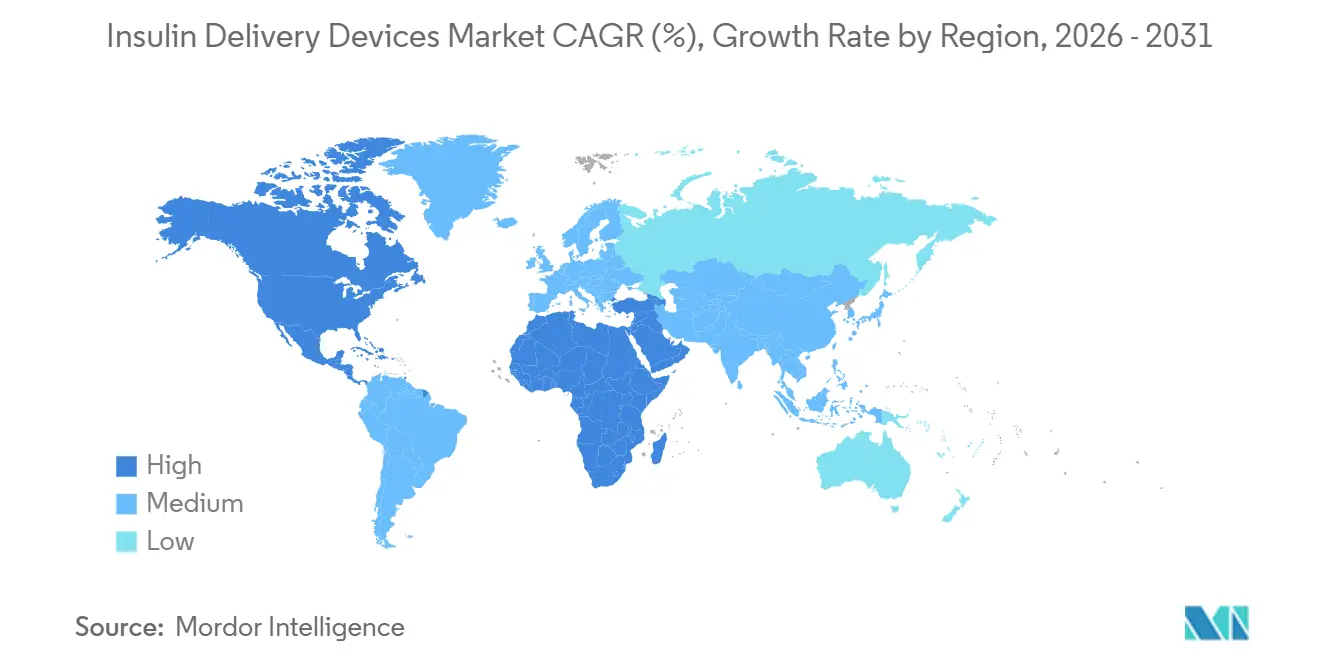

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Insulin-Verabreichungsgeräte von Mordor Intelligence

Die Marktgröße für Insulin-Verabreichungsgeräte wird voraussichtlich von 31,92 Mrd. USD im Jahr 2025 auf 33,79 Mrd. USD im Jahr 2026 steigen und bis 2031 49,23 Mrd. USD erreichen, was einem Wachstum mit einer CAGR von 7,82 % über den Zeitraum 2026–2031 entspricht.

Die Nachfrage verlagert sich von der herkömmlichen Fläschchen-und-Spritze-Routine hin zu automatisierten, vernetzten Plattformen, die Dosierfehler reduzieren, die Zeit im Zielbereich verbessern und die tägliche Krankheitslast verringern. Zulassungen für hybride Closed-Loop-Systeme, eine breitere Erstattung für Patch-Pumpen und intelligente Pens sowie nationale Versicherungseinführungen in China und Indien beschleunigen die Stückzahlen. Volkswirtschaften mit mittlerem Einkommen übernehmen kostengünstige tragbare Pumpen zu etwa der Hälfte des Preises westlicher Marktführer, während Kostenträger in Hocheinkommensregionen Geräte bevorzugen, die Echtzeitdaten übertragen. Cybersicherheit, Verschlüsselung und Algorithmustiefe unterscheiden Marktführer heute stärker als das reine Hardwaredesign.

Wichtigste Erkenntnisse des Berichts

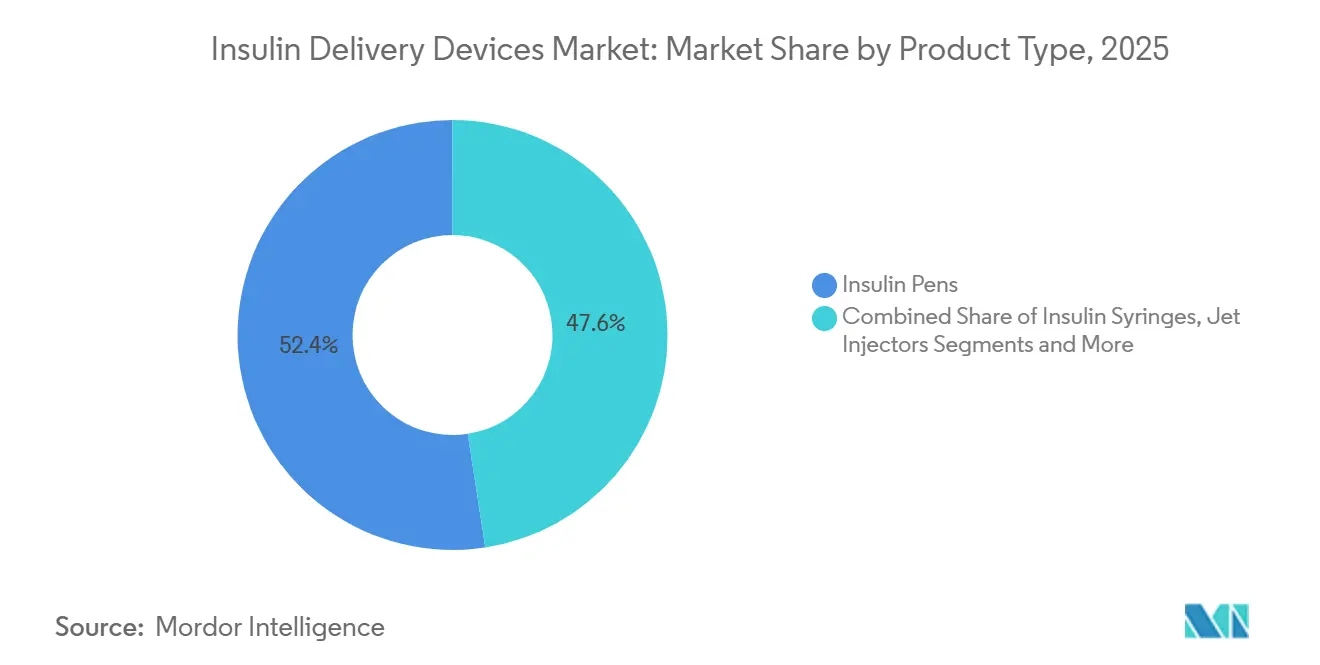

- Nach Produkttyp führten Insulinpens mit einem Marktanteil von 52,44 % am Markt für Insulin-Verabreichungsgeräte im Jahr 2025, während Insulinpumpen bis 2031 voraussichtlich mit einer CAGR von 11,33 % wachsen werden.

- Nach Technologie entfielen 71,45 % des Umsatzes 2025 auf nicht vernetzte Hardware, während vernetzte Geräte im gleichen Zeitraum voraussichtlich mit einer CAGR von 12,77 % wachsen werden.

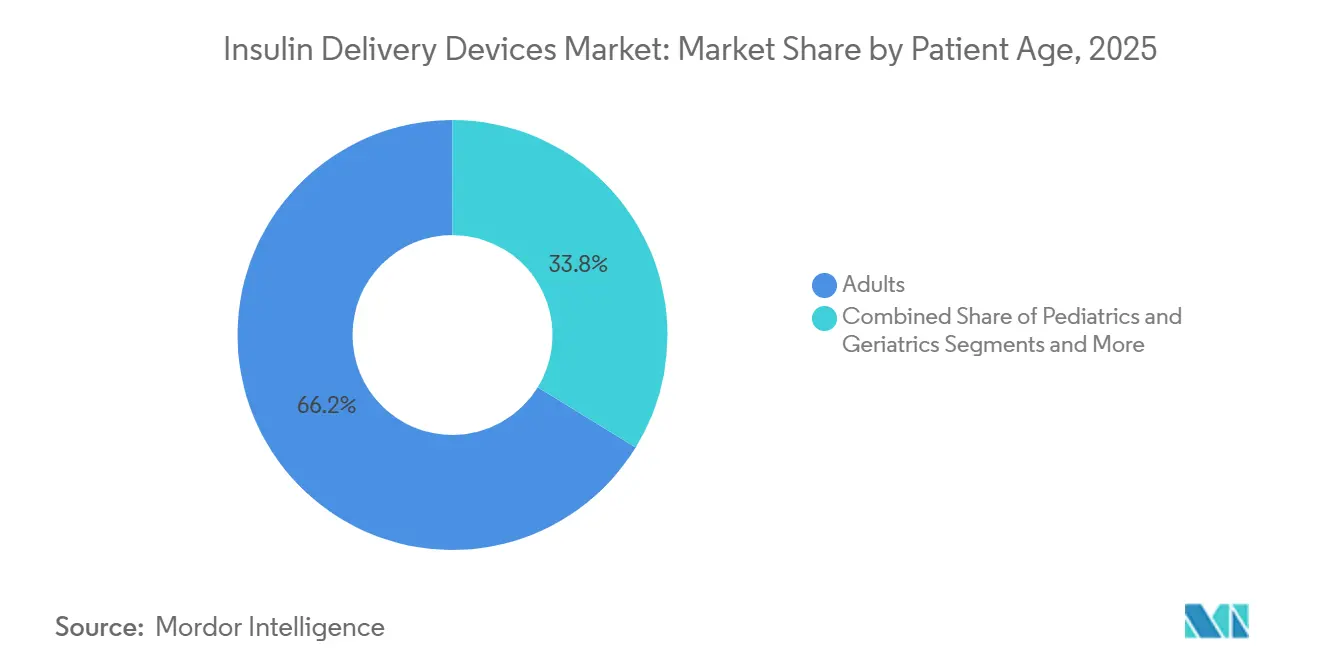

- Nach Patientenaltersgruppe hielten Erwachsene 66,24 % des Umsatzes 2025, doch das pädiatrische Segment wächst mit einer CAGR von 9,34 % bis 2031.

- Nach Vertriebskanal erfassten Einzelhandelsapotheken 44,73 % des Umsatzes 2025, während Online-Apotheken auf dem Weg zu einer CAGR von 12,53 % bis 2031 sind.

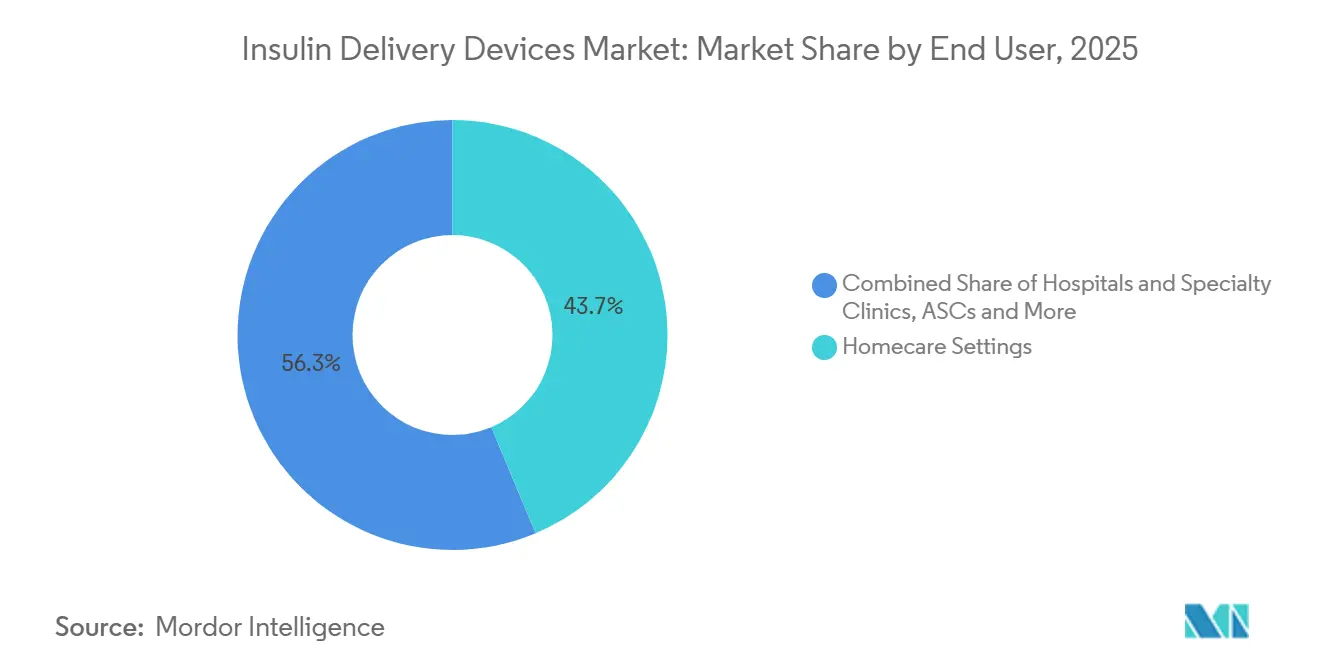

- Nach Endnutzer entfielen 43,67 % des Umsatzes 2025 auf den Heimversorgungsbereich, der zugleich das am schnellsten wachsende Segment des Marktes ist und über den Prognosehorizont mit einer CAGR von 10,45 % steigt.

- Nach Geografie dominierte Nordamerika mit 38,55 % des Umsatzes 2025, während der asiatisch-pazifische Raum mit einer CAGR von 9,05 % bis 2031 das höchste regionale Wachstum verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Insulin-Verabreichungsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Diabetes und frühzeitigere Diagnose | +1.5% | Global, höchstes absolutes Wachstum im asiatisch-pazifischen Raum und im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu bequemer, minimal invasiver Selbstverabreichung | +1.2% | Nordamerika und Europa führend; asiatisch-pazifischer Raum beschleunigt sich | Mittelfristig (2–4 Jahre) |

| Erstattungsausweitung für Pen- Kartuschen und Patch-Pumpen | +1.0% | Nordamerika, Europa, ausgewählte asiatisch-pazifische Länder | Kurzfristig (≤ 2 Jahre) |

| Rasche Verbreitung vernetzter „intelligenter” Pens und Aufsatzkappen | +1.3% | Nordamerika, Westeuropa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Anstieg von GLP-1/Insulin- Koformulierungen, die ein Geräteredesign erfordern | +0.8% | Global, frühe Dynamik in den Vereinigten Staaten und der Europäischen Union | Langfristig (≥ 4 Jahre) |

| Aufkommen kostengünstiger chinesischer Patch-Pumpen | +0.7% | China, Indien, Südostasien; Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Diabetes und frühzeitigere Diagnose

Die globale Diabetesprävalenz steigt weiter an, doch die bedeutsamere Verschiebung ist das kürzere Intervall zwischen dem Auftreten von Symptomen und der bestätigten Diagnose.[1] Internationale Diabetes-Föderation, „IDF Diabetes Atlas, 10. Ausgabe,” Internationale Diabetes-Föderation, idf.org Die Vereinigten Staaten empfehlen nun HbA1c-Screening für jeden Erwachsenen über 35 Jahre, was den Pool für Basal-Bolus-Regime vergrößert, die zweckgebundene Geräte benötigen.[2] Nationale Gesundheitskommission Chinas, „Bekanntmachung zur Richtlinie für Diabetes-Screening am Arbeitsplatz, Januar 2025,” Nationale Gesundheitskommission, nhc.gov.cn China verpflichtete im Januar 2025 Arbeitgeber zum Screening von Mitarbeitern über 40 Jahren, wodurch Millionen bisher nicht diagnostizierter Erwachsener identifiziert und Erstkäufe von Geräten angekurbelt wurden. Europa verzeichnete 2024 einen Anstieg der pädiatrischen Typ-1-Inzidenz um 3,4 %, was die Nachfrage nach vereinfachten Pumpen mit kleineren Reservoiren steigerte. Hersteller reagieren mit farbcodierten Penkappen und voreingestellten Basalprofilen, die die Lernkurve für neue Nutzer reduzieren. Eine frühzeitigere Diagnose verbreitert daher die installierte Basis und drängt Patienten hin zu vernetzten Werkzeugen, die die Dosistitration unterstützen.

Rasche Verbreitung vernetzter „intelligenter” Pens und Aufsatzkappen

Intelligente Pens, die Dosierungsdaten über Bluetooth oder Nahfeldkommunikation protokollieren, verdrängen herkömmliche Pens schneller als noch vor zwei Jahren prognostiziert. Companion Medicals InPen zählte im Dezember 2025 180.000 aktive Nutzer in den USA, gegenüber 95.000 ein Jahr zuvor.[3]Companion Medical, „InPen Kennzahlen zu aktiven Nutzern, Dezember 2025,” Companion Medical, companionmedical.com Die Centers for Medicare & Medicaid Services haben intelligente Pens im Januar 2025 als langlebige medizinische Ausrüstung neu klassifiziert, wodurch die Eigenkosten für Medicare-Teil-B-Nutzer gesenkt wurden. Novo Nordisk lieferte 2025 weltweit 1,2 Millionen NovoPen 6- und Echo-Plus-Einheiten aus und sicherte sich damit 18 % des Umsatzes mit wiederverwendbaren Pens. Bigfoot Biomedical begann im März 2025 mit der Auslieferung seiner Unity-Intelligentkappe und schuf damit einen kostengünstigeren Einstiegspunkt für Patienten, die zögern, Pumpen zu übernehmen. Aktualisierte IEEE-11073-Standards, die im Juni 2025 veröffentlicht wurden, schreiben nun eine Ende-zu-Ende-Verschlüsselung vor, was Datenschutzbedenken bei Krankenhaus-IT-Teams zerstreut.

Erstattungsausweitung für Pen-Kartuschen und Patch-Pumpen

Die Unterstützung durch Kostenträger wurde 2024 und 2025 ausgeweitet. Medicare hob im April 2024 die Vorabgenehmigungsanforderungen für Patch-Pumpen auf und ermöglichte damit eine vollständige Abdeckung für Omnipod 5 und ähnliche Systeme. Deutschland nahm vernetzte Pens im Januar 2025 zu einem Preis von 120 EUR pro Gerät, zahlbar alle vier Jahre, in seinen gesetzlichen Leistungskatalog auf. Frankreich folgte im März 2025 und finanziert intelligente Pens, wenn sie mit kontinuierlichen Glukosemessgeräten kombiniert werden. Diese Maßnahmen senken die Eigenkosten, beschleunigen die Akzeptanz und verkürzen die Amortisationszeiten für Gerätehersteller. Privatversicherer in den Vereinigten Staaten spiegeln Medicare wider, um wettbewerbsfähig zu bleiben, heben Deckungsobergrenzen an und setzen auf vernetzte Hardware, die langfristige Komplikationskosten senken kann.

Anstieg von GLP-1/Insulin-Koformulierungen, die ein Gerätedesign erfordern

Arzneimittelpipelines kombinieren nun GLP-1-Agonisten mit Basalinsulin, was Kartuschen- und Reservoirredesigns erfordert. Lillys Tirzepatid-Insulinglargin-Kombination erfordert eine größere 3-ml-Kartusche, um die höhere Viskosität zu bewältigen. Novo Nordisks Icodec-Semaglutid-Pen wird wahrscheinlich eine Nadel mit größerem Durchmesser benötigen, ein Kompromiss, der die Akzeptanz bei nadelscheuen Erwachsenen dämpfen könnte. Sanofi entwickelt einen Doppelkammer-SoloStar, der Verbindungen erst bei der Injektion mischt, um die Stabilität zu erhalten. Pumpenhersteller stehen vor ähnlichen Aufgaben: Medtronic beschichtet Reservoire, um Proteinaggregation über einen dreitägigen Tragezyklus zu verhindern. Diese Projekte verzögern Markteinführungen um etwa ein Jahr, sind jedoch unerlässlich, da die Kombinationstherapie auf dem Weg zur Erstlinientherapie ist.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe durchschnittliche Geräteverkaufspreise im Vergleich zu Injektionen | -0.9% | Asiatisch-pazifischer Raum (ohne Japan), Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Nadelangst und Bedenken hinsichtlich Anwenderfehlern | -0.5% | Global, höhere Inzidenz in pädiatrischen und geriatrischen Gruppen | Langfristig (≥ 4 Jahre) |

| Cybersicherheits- und Datenschutzrisiken bei vernetzten Pumpen | -0.4% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenbelastung bei medizinischen Kunststoffen und Kanülen | -0.3% | Global, akut in asiatischen Harzzentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheits- und Datenschutzrisiken bei vernetzten Pumpen

Vernetzte Pumpen übertragen Dosierungsdaten über Bluetooth Low Energy und Mobilfunkverbindungen, was Einfallstore für böswillige Akteure schafft. Die US-amerikanische Behörde für Lebens- und Arzneimittel warnte im April 2024, dass bestimmte MiniMed-Pumpen drahtlos zugänglich sein könnten, wenn ältere Firmware nicht aktualisiert wurde. Insulet behob im Juni 2025 innerhalb von 72 Stunden nach Entdeckung eine Man-in-the-Middle-Schwachstelle in Omnipod 5, was eine starke Reaktionsfähigkeit bei Vorfällen unterstreicht, aber die anhaltende Gefährdung verdeutlicht. Die Medizinprodukteverordnung der Europäischen Union schreibt nun eine vollständige Cybersicherheits-Risikodatei in Konformitätsbewertungen vor, was die Zulassungszeiträume um bis zu neun Monate verlängert. Krankenhäuser verlangen ISO-27001-Konformität, bevor vernetzte Pumpen in Formulare aufgenommen werden, eine Hürde für kleinere Anbieter ohne dedizierte Sicherheitsteams. Anhaltende Schlagzeilenrisiken können die Akzeptanz bei risikoaversen Kliniken und älteren Patienten verlangsamen.

Globale Lieferkettenbelastung bei medizinischen Kunststoffen und Kanülen

Pumpenhersteller sind auf medizinisches Polycarbonat und cyclische Olefincopolymere angewiesen. Ein Brand in einem Werk von Mitsubishi Chemical in Japan im Jahr 2024 beseitigte 22 % der weltweiten Produktion von cyclischen Olefincopolymeren und verzögerte neue Pumpeneinführungen um bis zu sechs Monate. BD hatte Ende 2024 nach einem Arbeitskampf in Tijuana einen 12-wöchigen Rückstand bei Stahlkanülen. Polycarbonatpreise stiegen 2024 um 14 % im Jahresvergleich und schmälerten die Bruttomargen der Pumpenhersteller um 150 bis 200 Basispunkte. Insulet reduzierte die Abhängigkeit durch Doppelbeschaffung von Kanülen aus Japan und den Philippinen. Ypsomed verlagert die Reservoirformung nach Malaysia, um die Stückkosten bis Mitte 2026 um 20 % zu senken. Die Diversifizierung der Lieferkette hilft, doch Materialschocks bleiben eine kurzfristige Bremse für das Mengenwachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Pumpen übertreffen Pens trotz kleinerer Basis

Insulinpens machten 52,44 % des Umsatzes 2025 aus, doch Pumpen werden schneller wachsen, mit einer CAGR von 11,33 % bis 2031, da Kostenträger die automatisierte Dosierung belohnen, die Hypoglykämieraten senkt. Wiederverwendbare Pens machten 60 % des Penabsatzes aus und werden in Regionen mit Kartuschenrecyclingpflichten bevorzugt, während Einwegpens die verbleibenden 40 % hielten, dank ihrer Bequemlichkeit auf Märkten mit begrenzter Kühlkettenkapazität. Bei den Pumpen lieferten schlauchgebundene Modelle noch 55 % des Pumpenumsatzes 2025, doch Patch-Designs schreiten schnell voran, da sie Schlauchverwicklungen vermeiden und diskretes Tragen ermöglichen. Insulet lieferte 2025 1,8 Millionen Omnipod-5-Pods aus, ein Anstieg von 38 % im Jahresvergleich. Automatisierte hybride Closed-Loop-Pumpen machten 22 % des Umsatzanteils 2025 aus und sollen bis 2031 45 % erreichen. Spritzen gehen weiterhin um 3 % pro Jahr zurück und befinden sich nun hauptsächlich in Krankenhausstationen und einkommensschwachen Regionen. Nadelfreie Jet-Injektoren bleiben eine Nische mit unter 2 % des Umsatzes 2025, begrenzt durch hohe Anlaufkosten und ungewohnte Bedienung. Tandems Mobi-Pumpe, 50 % kleiner als die t:slim X2, kam Ende 2024 auf den Markt und richtet sich an diskretionsbewusste Jugendliche.

Die US-amerikanische Behörde für Lebens- und Arzneimittel ließ die iLet Bionic Pancreas im Mai 2024 zu und signalisierte damit Vertrauen in Algorithmen, die minimale Nutzereingaben erfordern. Medtronics MiniMed 780G, zugelassen im August 2024, passt die Basalraten bis zu 288 Mal pro Tag an und nimmt einen Großteil der Kohlenhydratzählbelastung weg. Chinesische Anbieter wie Medtrum bieten Starterpakete zum halben westlichen Preis an und erweitern so den Zugang in Volkswirtschaften mit mittlerem Einkommen. Wiederverwendbare Pens profitieren von NFC-basierter Dosierungsprotokollierung, während Einwegpens der Standard für reine Basalregime bei Typ-2-Patienten bleiben, die Einfachheit über Nachhaltigkeit stellen. Jet-Injektoren sprechen nadelscheue Erwachsene an, benötigen aber stärkere Kostenträgerunterstützung, um zu skalieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie/Konnektivität: Bluetooth-fähige Geräte gestalten die Adhärenzüberwachung neu

Herkömmliche Hardware hielt noch 71,45 % des Umsatzes 2025, doch vernetzte Geräte werden bis 2031 mit einer CAGR von 12,77 % wachsen, gestützt durch Kostenträgerpolitik, die intelligente Pens als langlebige Ausrüstung klassifiziert. InPen verdoppelte seine aktive Nutzerbasis fast innerhalb eines Jahres und bestätigte damit die Nachfrage nach Dosierungsgedächtnis, das mit CGM-Trends verknüpft ist. Tandems t:slim X2 und Insulets Omnipod 5 senden Basal- und Bolusdaten an Cloud-Dashboards, ermöglichen Fernversorgung und erweitern die pädiatrische Akzeptanz. Nachdem IEEE 11073 im Juni 2025 Verschlüsselungsanforderungen hinzufügte, öffneten sich Krankenhaus-IT-Teams für vernetzte Pumpen.

Kostensensible Märkte bevorzugen weiterhin nicht vernetzte Pens, doch Aufsatzkappen wie Bigfoot Unity bieten zu niedrigeren Preispunkten eine Brücke. Novo Nordisks vernetzte Pens verzeichneten 2025 weltweit 1,2 Millionen Lieferungen, was 18 % des Volumens wiederverwendbarer Pens entspricht. Mit zunehmender Smartphone-Verbreitung unter Senioren sollte die vernetzte Akzeptanz die Lücke weiter schließen. Datenschutzbedenken und die Notwendigkeit von Firmware-Updates werden jedoch herkömmlichen Geräten bis zum Ende des Jahrzehnts eine Rolle erhalten.

Nach Patientenaltersgruppe: Pädiatrisches Segment beschleunigt sich durch Closed-Loop-Zulassungen

Erwachsene trieben 66,24 % des Umsatzes 2025 an, was das Ausmaß von Typ-2-Diabetes widerspiegelt, doch pädiatrische Umsätze steigen schneller mit einer CAGR von 9,34 %. Die Marktgröße für Insulin-Verabreichungsgeräte im pädiatrischen Bereich wird stark ansteigen, da Regulierungsbehörden Closed-Loop-Pumpen für jüngere Altersgruppen zulassen. Omnipod 5 erreichte im März 2025 Kinder ab zwei Jahren und beantwortete damit lang gehegte elterliche Bedenken hinsichtlich Schläuchen und nächtlicher Hypoglykämie. Tandem erweiterte die Control-IQ-Zulassung im Juni 2024 auf Kinder ab sechs Jahren und reduzierte den HbA1c-Wert um 1,1 Prozentpunkte ohne zusätzliches Hypoglykämierisiko.

Die geriatrische Gruppe hielt 18 % des Umsatzes 2025 und wächst jährlich um 6,8 %, verlangsamt durch geringeres technisches Vertrauen und feste Einkommen. Medtronics vereinfachter Bolusmodus reduziert Anforderungen an Rechenkenntnisse und unterstützt ältere Patienten. T1D-Exchange-Daten zeigen, dass 42 % der neu diagnostizierten US-amerikanischen Kinder 2025 mit einer Pumpe begannen, gegenüber 28 % zwei Jahre zuvor. Die Akzeptanz bei Erwachsenen bleibt moderat, da eingewurzelte Injektionsgewohnheiten und geringeres digitales Engagement fortbestehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Apotheken verdrängen stationäre Marktführer

Einzelhandelsapotheken versorgten 2025 noch 44,73 % der Geräte, doch Online-Kanäle werden mit einer CAGR von 12,53 % schneller wachsen, da Amazon und CVS die digitale Auftragsabwicklung ausbauen. Amazon startete im März 2024 einen Diabetes-Onlineshop mit Lieferung am nächsten Tag für Pennadeln und Infusionssets. CVS führte bis Mitte 2025 in 47 Ballungsräumen die Lieferung am selben Tag für Pumpenverbrauchsmaterialien ein. Krankenhausapotheken bleiben in der Akutversorgung wichtig und machten 28 % des Volumens 2025 aus. Diabeteskliniken kombinierten Verkäufe mit Schulungen, fielen aber auf 12 % des Umsatzes zurück, da virtuelles Onboarding an Bedeutung gewann.

Walgreens kündigte im April 2025 die Schließung von 150 Filialen an, nachdem der Gerätekundenstrom ins Internet abgewandert war. Stationäre Geschäfte bieten weiterhin sofortige Beratung, doch Telemedizin kombiniert mit schnellem Versand verringert diesen Vorteil. Online-Anbieter profitieren von Masseneinkauf und geringerem Overhead, was sich in niedrigeren Zuzahlungen niederschlägt. Krankenhäuser stehen unter Druck, Heimgeräte zu verschreiben, die auf die häuslichen Routinen der Patienten abgestimmt sind, was den Absatz weiter in Richtung Einzel- und Online-Plattformen lenkt.

Nach Endnutzer: Heimversorgungseinrichtungen dominieren, da Selbstverabreichung zum Standard wird

Die Heimversorgung generierte 43,67 % des Umsatzes 2025 und wird bis 2031 mit einer CAGR von 10,45 % wachsen, da Patienten die Therapieverwaltung zu Hause bevorzugen. Eine Umfrage aus dem Jahr 2024 ergab, dass 78 % der US-amerikanischen Pumpennutzer die Selbstversorgung ohne routinemäßige Klinikbesuche bevorzugen. Krankenhäuser und Fachkliniken lieferten 38 % des Umsatzes 2025, verankert in komplexen Fällen wie pädiatrischen Ersteinstellungen. Ambulante Operationszentren trugen 12 % des Umsatzes bei und wachsen, da diabetesbezogene Eingriffe ambulant verlagert werden.

Medicare führte im Januar 2024 CPT-Codes 99457 und 99458 ein, die Ärzte für die Fernüberprüfung von Gerätedaten vergüten und damit vernetzte Pumpenverschreibungen anreizen. Krankenhäuser streben danach, Patienten mit demselben Gerät zu entlassen, das sie zu Hause verwenden werden, was die Akzeptanz von Pens oder Patch-Pumpen fördert. Operationszentren verlassen sich nun auf kontinuierliche Glukosemessgeräte und automatisierte Pumpen, um während Eingriffen einen sicheren Glukosespiegel aufrechtzuerhalten, und senken damit die Infektionsraten um 18 %. Die Heimversorgungsakzeptanz wird weiter zunehmen, da Telemedizinbesuche persönliche Kontrolltermine ersetzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika wird voraussichtlich das höchste regionale Wachstum mit einer CAGR von 9,05 % bis 2031 verzeichnen, gestützt durch hohe Pumpendurchdringung und breite Erstattung. Medicares Entscheidung von 2024, schlauchlose Pumpen zu erstatten, beseitigte historische Verzögerungen bei der Altersgruppe 65+. Kanada nahm vernetzte Pens 2025 in provinzielle Formulare auf und steigerte die Verschreibungen intelligenter Pens um 52 %. Mexikos Sozialversicherungssystem begann im Februar 2025 mit der Finanzierung von Patch-Pumpen, obwohl Versorgungsengpässe die frühe Akzeptanz begrenzten. Die Pumpendurchdringung bei Typ-1-Diabetes in den USA erreichte 2025 63 %; das Wachstum stützt sich nun auf Typ-2-Patienten.

Europa hielt etwa 28 % des Umsatzes 2025. Deutschland finanzierte vernetzte Pens ab Januar 2025 zu 120 EUR pro Einheit. Frankreich erstattet intelligente Pens in Kombination mit CGM und senkt damit Hypoglykämieereignisse um 28 %. Das Vereinigte Königreich unterzeichnete im Juni 2024 einen Rahmenvertrag über 180 Mio. GBP mit Medtronic und Insulet, um bis 2026 100.000 hybride Closed-Loop-Pumpen einzusetzen. Südeuropa hinkt aufgrund gemischter Erstattungsregelungen hinterher, während Osteuropa weiterhin Einwegpens bevorzugt. Ypsomeds Allianz mit Biocon beginnt, diese Dynamik zu verändern.

Der asiatisch-pazifische Raum machte 38,55 % des Umsatzes 2025 aus, unterstützt durch ausgeweitete Erstattung und rasche Akzeptanz kostengünstigerer Patch-Pumpen. China erstattet nun bis zu 70 % der Pumpenkosten für städtische Arbeitnehmer und trieb 2025 200.000 Medtrum-Lieferungen an. Indiens Ayushman-Bharat-Pilotprojekt deckt Pumpen in fünf Bundesstaaten ab, steht aber vor Ärztemangel. Japan ließ im April 2024 Terumos Dosierungsgedächtnis-Pen zu, um 11 Millionen Diabetiker zu versorgen, die hauptsächlich Pens verwenden. Südkorea nahm hybride Closed-Loop-Systeme im August 2024 in seinen Versicherungskatalog auf und löste damit ein Pumpenwachstum von 41 % aus. Südostasien ist weiterhin spritzenlastig, doch Online-Apotheken verbessern den Penzugang in städtischen Gebieten.

Naher Osten und Afrika sowie Südamerika zusammen machten etwa 10 % des Umsatzes 2025 aus. Golfstaaten finanzieren nun Patch-Pumpen für ihre Bürger, wobei Saudi-Arabien im März 2025 die Erstattung genehmigte. Südafrikas private Krankenversicherungen decken Pumpen ab, doch öffentliche Patienten sind auf Spritzen angewiesen. Brasilien startete Mitte 2025 ein Pen-Pilotprojekt in zwei Großstädten, das bis 2028 16 Millionen Nutzer erreichen könnte. Argentiniens Währungsabwertung trieb die Importpreise in die Höhe und zwang viele Patienten zurück zu Spritzen. Subsahara-Afrika steht vor Kühlkettenlücken, die die Kartuschenverteilung einschränken.

Wettbewerbslandschaft

Zu den wichtigsten Unternehmen zählen Novo Nordisk, Eli Lilly, Medtronic, Insulet und weitere. Der Markt ist mäßig konzentriert. Novo Nordisk und Lilly dominieren das Pensegment durch vertikale Integration von Arzneimittel und Gerät und bündeln Angebote, um den Formularstatus zu sichern. Medtronics MiniMed 780G und Insulets Omnipod 5 verankern das Pumpensegment und differenzieren sich jeweils durch Algorithmen und Formfaktor. Tandem gewinnt Pumpenmarktanteile mit seinem Control-IQ-System, das die Zeit im Zielbereich in einer Studie von 2024 um 14 % gegenüber älteren Geräten erhöhte.

Chinesische Marktteilnehmer, darunter Medtrum und Jiangsu Delfu, unterbieten beim Preis um bis zu 50 %. Bigfoot Biomedical erhielt im November 2024 die FDA-Zulassung für seine Unity-Intelligentkappe und sicherte sich im April 2025 die Medicare-Erstattung, was eine Brücke zwischen Pens und Pumpen schafft. Die Patentaktivität signalisiert einen Fokus auf Software: Medtronic reichte 2024 14 Anmeldungen für prädiktive Niedrigglukose-Algorithmen ein, während Insulet neun Patente für länger haftende Klebstoffe anmeldete.

Die Regulierung verschärft sich. Die Medizinprodukteverordnung der Europäischen Union, nun vollständig durchgesetzt, fügt Cybersicherheitsdateien zur Konformitätsbewertung hinzu und verlängert den Markteintritt für kleinere Unternehmen um sechs bis neun Monate. Hersteller stehen auch vor Lieferkettenrisiken; Diversifizierungsstrategien wie Ypsomeds Malaysia-Werk zielen darauf ab, Harzkosten zu senken und die Versorgungskontinuität zu gewährleisten. Trotz höherer Eintrittsbarrieren verbleiben Weißräume bei geriatriefreundlichen Bildschirmen, Jet-Injektoren und Hybridpumpen, die Insulinkartuschen von Drittanbietern akzeptieren.

Marktführer für Insulin-Verabreichungsgeräte

Novo Nordisk A/S

Ypsomed Holding AG

Sanofi S.A.

Tandem Diabetes Care, Inc.

Insulet Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Diabeloop erhielt die 510(k)-Zulassung für seinen interoperablen automatisierten glykämischen Controller DBLG2 und erschloss damit den US-Markt.

- Januar 2026: iCentia sammelte 13 Mio. USD ein, um die Kommerzialisierung der Kaleido-Patch-Pumpe voranzutreiben, womit sich das Gesamtvolumen der Serie D auf 98 Mio. USD beläuft.

- Dezember 2025: Cipla brachte Afrezza, ein oral inhaliertes, schnell wirkendes Insulinpulver, in Indien auf den Markt und bietet damit eine nadelfreie Alternative.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Insulinverabreichungsgeräte als alle mechanischen oder elektronischen Hilfsmittel, die therapeutisches Insulin speichern und verabreichen, einschließlich wiederverwendbarer und Einweg-Pens, Patch- oder Schlauchpumpen, intelligenter Wearables, Standardspritzen, Jet-Injektoren sowie deren proprietärer Reservoirs oder Kartuschen, die an Gesundheitsdienstleister oder Endnutzer verkauft werden. Laut Mordor Intelligence wird der weltweite Umsatz mit diesen Geräten im Jahr 2025 auf USD 40,98 Milliarden geschätzt.

Ausschluss aus dem Geltungsbereich: Glukosemonitore, Insulinformulierungen und sämtliche Nicht-Insulin-Infusionshardware fallen nicht in unsere Abdeckung.

Segmentierungsübersicht

- Nach Produkttyp

- Insulinpens

- Wiederverwendbare Pens

- Einwegpens

- Insulinpumpen

- Schlauchgebundene Pumpen

- Patch-Pumpen / Tragbare Pumpen

- Automatisierte hybride Closed-Loop-Systeme

- Insulinspritzen

- Nadelfreie Injektoren

- Jet-Injektoren

- Sonstige

- Insulinpens

- Nach Technologie / Konnektivität

- Vernetzt (Bluetooth / NFC)

- Nicht vernetzt / Herkömmlich

- Nach Patientenaltersgruppe

- Pädiatrie (unter 18 Jahre)

- Erwachsene (ab 18 Jahre)

- Geriatrie (≥ 65 Jahre)

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Diabeteskliniken und -zentren

- Nach Endnutzer

- Heimversorgungseinrichtungen

- Krankenhäuser und Fachkliniken

- Ambulante Operationszentren

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen Interviews mit Endokrinologen, Pumptrainern, Beschaffungsbeauftragten bei Krankenhausgruppen sowie regionalen Distributoren in Nordamerika, Europa, Asien-Pazifik und den GCC-Staaten. Diese Gespräche validieren Lieferströme, Austauschzyklen und kurzfristige ASP-Bewegungen, die öffentliche Quellen selten erfassen.

Desk Research

Wir beginnen mit der Extraktion von Basisdaten zur Diabetesprävalenz, Insulinbehandlungsquoten, Zollcodes und veröffentlichten Gerätepreiseinreichungen aus erstklassigen Quellen wie dem WHO Global Health Observatory, dem IDF Diabetes Atlas, den U.S. FDA 510(k)- und CE-Kennzeichnungsregistern, Eurostat-Handelsdatenbanken sowie Weißbüchern von Diabetestechnologieverbänden. Unternehmens-10-Ks, Investorenpräsentationen und Patentfamilien, die über D&B Hoovers und Questel gesammelt wurden, stützen Wettbewerbs- und Preishinweise. Diese Liste ist illustrativ; viele weitere offene Datensätze wurden geprüft, um Signale gegenzuprüfen und Lücken zu schließen.

Marktgröße & Prognose

Wir rekonstruieren die weltweite Nachfrage mit einem Top-down-Prävalenzmodell: behandelte Diabetikerpopulation × Penetration jeder Geräteklasse × durchschnittliche Jahreseinheiten × ASPs, informiert durch Variablen wie den insulinbehandelten Anteil der Diabetiker, Geräteverschleißintervalle, Erstattungsschwellen und regionale Preiskorridore. Gezielte Bottom-up-Prüfungen, Stichproben von Pumplieferungen, Pen-Nadel-Importen und Einzelhandelsaudits werden anschließend überlagert, um die Gesamtwerte zu verfeinern. Multivariate Regression verknüpft Prognosetreiber – darunter Adipositastrend, Pro-Kopf-Einkommen, Erstattungsausweitung und Akzeptanz intelligenter Geräte – um Werte bis 2030 zu projizieren. ARIMA-Glättung behandelt kurzfristige Volatilität, wo der primäre Konsens dünn ist.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomalie-Screenings, Peer-Review und die Freigabe durch einen leitenden Analysten. Berichte werden jährlich aktualisiert, während wesentliche Ereignisse – wie größere Produktrückrufe und Erstattungsänderungen – Zwischenaktualisierungen auslösen, sodass Kunden vor der Lieferung eine aktuelle Basislinie erhalten.

Warum Mordors Basislinie für Insulinverabreichungsgeräte Vertrauen weckt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen Produkte unterschiedlich abgrenzen, unterschiedliche Preisverfall-Kurven anwenden oder Daten in unterschiedlichen Rhythmen aktualisieren.

Wesentliche Treiber für Abweichungen in diesem Markt sind unter anderem, ob Verbrauchsmaterialien gebündelt werden, wie aggressiv ASP-Rückgänge modelliert werden und ob Entwicklungsregionen vor der Währungsanpassung 2030 vollständig erfasst werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 40,98 Mrd. (2025) | Mordor Intelligence | - |

| USD 35,30 Mrd. (2025) | Global Consultancy A | Lässt Reservoirs und Nadeln aus; statische Pen-Preisgestaltung; verwendet Prävalenzbasis von 2023 |

| USD 25,20 Mrd. (2025) | Trade Journal B | Erfasst nur Pumpen und Pens; wendet einen starken jährlichen Preisverfall von 8 % an; schließt Afrika und LATAM aus |

Diese Vergleiche zeigen, dass Schlagzahlen stark schwanken können, wenn sich Umfangsbreite, Variablenauswahl und Aktualisierungsrhythmus unterscheiden. Unser diszipliniertes Prävalenzmodell, abgeglichen mit realen Lieferprüfungen, liefert eine ausgewogene, transparente Basislinie, die Entscheidungsträger leicht nachvollziehen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Insulin-Verabreichungsgeräte im Jahr 2031 sein?

Es wird prognostiziert, dass er bis 2031 49,23 Mrd. USD erreichen wird, was einer CAGR von 7,82 % ab 2026 entspricht.

Welcher Produkttyp wächst am schnellsten?

Insulinpumpen wachsen bis 2031 mit einer CAGR von 11,33 % auf der Grundlage von Zulassungen für hybride Closed-Loop-Systeme.

Warum gewinnen vernetzte Geräte Marktanteile?

Erstattungsrichtlinien klassifizieren intelligente Pens und Pumpen nun als langlebige Ausrüstung, und Cloud-Verbindungen ermöglichen die Fernüberwachung, die Kliniker schätzen.

Was ist das größte Hemmnis in Schwellenländern?

Hohe durchschnittliche Verkaufspreise im Vergleich zu mehrfachen täglichen Injektionen reduzieren die Akzeptanz und schmälern die CAGR-Aussichten um 0,9 %.

Seite zuletzt aktualisiert am: