Marktgröße und Marktanteil für Heimbelüftungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 29.23 Milliarden US-Dollar |

| Marktgröße (2031) | 41.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Heimbelüftungssysteme von Mordor Intelligence

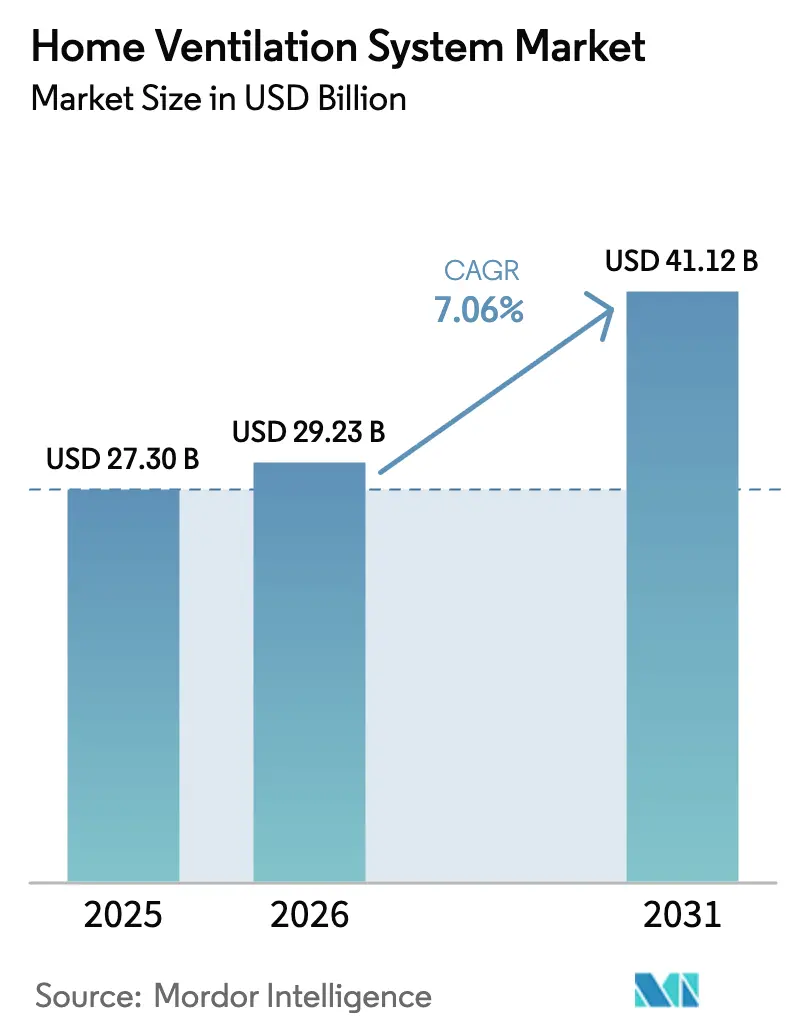

Die Marktgröße für Heimbelüftungssysteme wird voraussichtlich von 27,30 Milliarden USD im Jahr 2025 und 29,23 Milliarden USD im Jahr 2026 auf 41,12 Milliarden USD bis 2031 anwachsen, was einer CAGR von 7,06 % zwischen 2026 und 2031 entspricht. Bauvorschriften verschärfen die Luftdichtigkeitsschwellenwerte, was mechanische Belüftung zu einer grundlegenden Anforderung für die Einhaltung von Vorschriften sowohl in Neubauten als auch in vielen Renovierungen macht. Der Internationale Energieeinsparungscode schreibt mechanische Belüftung vor, wenn Wohngebäude die vorgeschriebenen Luftdichtigkeitsanforderungen erfüllen, und verschärft die Luftleckageziele in kälteren Klimazonen, was die Nachfrage nach ausgeglichenen Lösungen mit Rückgewinnungsfähigkeiten antreibt. In Europa verpflichtet die überarbeitete Richtlinie über die Gesamtenergieeffizienz von Gebäuden die Mitgliedstaaten, die Richtlinie bis zum 29. Mai 2026 umzusetzen, und legt eine Nullemissionsanforderung für Neubauten bis 2030 fest, was engere Gebäudehüllen und mechanische Belüftungsstrategien als Standardpraxis impliziert[1]Quelle: Europäische Kommission, „Richtlinie über die Gesamtenergieeffizienz von Gebäuden”, Europäische Kommission, energy.ec.europa.eu. Rechtsgebiete wie Kalifornien haben spezifische Regeln für ausgeglichene Belüftung in Mehrfamilienwohnungen eingeführt, wenn die Gebäudehüllenleckage unter festgelegte Schwellenwerte fällt, was die Einführung von Wärmerückgewinnungsgeräten und Energierückgewinnungsgeräten sowohl in gemäßigten als auch in kalten Klimazonen verstärkt.

Wichtigste Erkenntnisse des Berichts

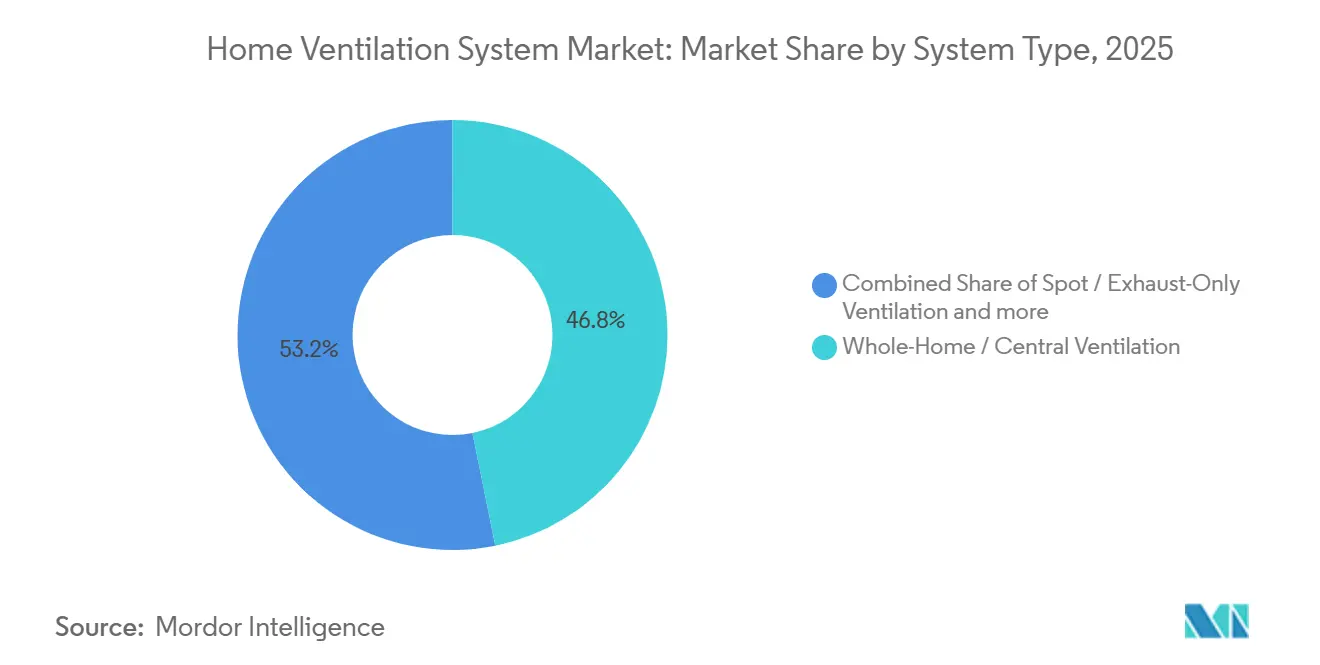

- Nach Systemtyp führte die Gesamthaus- oder Zentralbelüftung mit einem Anteil von 46,81 % am Markt für Heimbelüftungssysteme im Jahr 2025, während Energierückgewinnungsgeräte bis 2031 voraussichtlich mit einer CAGR von 7,72 % wachsen werden.

- Nach Produkttyp hielten HVAC-integrierte Einheiten im Jahr 2025 einen Anteil von 41,62 % am Markt für Heimbelüftungssysteme, und eigenständige Lüftungsgeräte und Ventilatoren werden voraussichtlich das stärkste Wachstum mit einer CAGR von 8,45 % anführen.

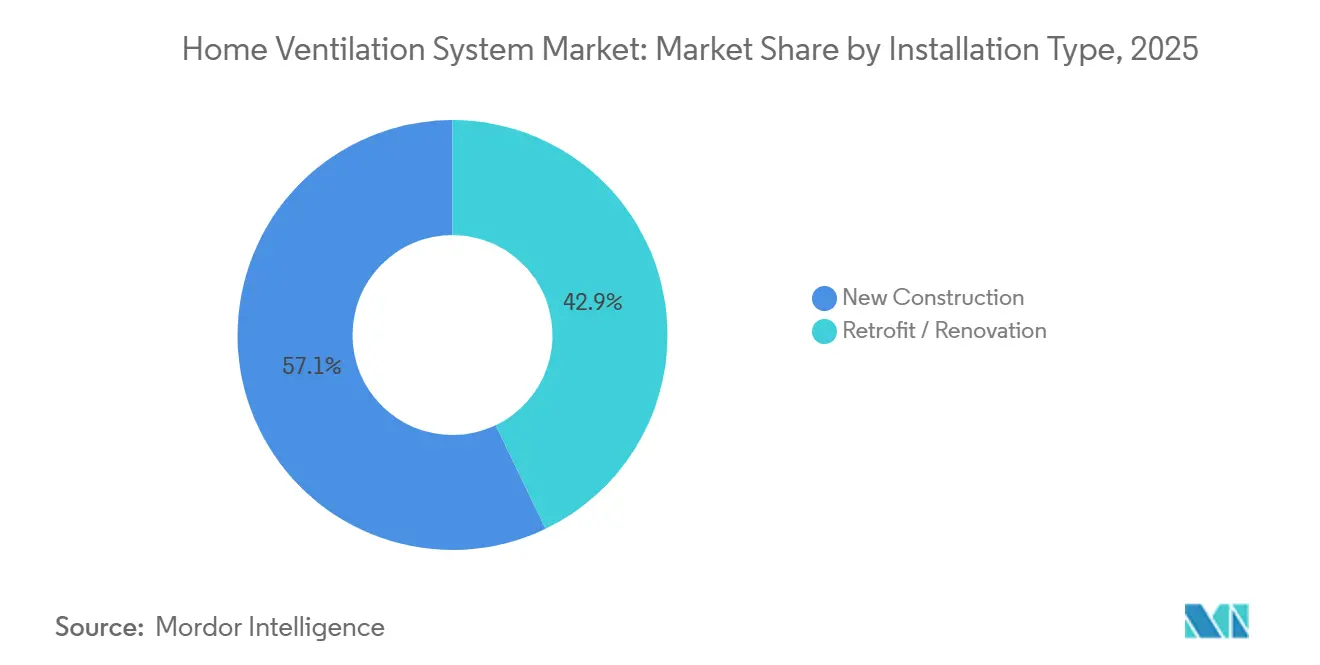

- Nach Installationstyp entfielen im Jahr 2025 57,12 % des Marktes für Heimbelüftungssysteme auf den Neubau, während Nachrüstungs- und Renovierungsinstallationen voraussichtlich mit einer CAGR von 8,12 % wachsen werden.

- Nach Geografie hielt Europa im Jahr 2025 mit 31,73 % den größten Anteil am Markt für Heimbelüftungssysteme, während Asien-Pazifik voraussichtlich mit einer CAGR von 6,71 % am schnellsten wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Heimbelüftungssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Innenraumluftqualität wird zur zentralen gesundheitlichen Priorität im Wohnbereich | +1.2% | Global, mit frühen Gewinnen in Nordamerika, Westeuropa und dem städtischen Asien | Kurzfristig (≤ 2 Jahre) |

| Integration in Smart-Home-Systeme beschleunigt die Nachfrage nach intelligenter Belüftung | +0.8% | Nordamerika und EU als Kernmärkte, Ausweitung auf städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Verbindliche Belüftungsanforderungen in energieeffizienten Bauvorschriften | +1.8% | Global, insbesondere die EU (EPBD 2024), Nordamerika (IECC 2024), Vereinigtes Königreich (Zukunftshausstandard) | Kurz- bis mittelfristig (2–4 Jahre) |

| Renovierungsgetriebene Nachfrage durch alternden und schlecht belüfteten Wohnungsbestand | +1.0% | Nordamerika, Westeuropa, reife Märkte mit einem mittleren Hausalter von über 40 Jahren | Mittel- bis langfristig (2–4+ Jahre) |

| Luftdichter städtischer Wohnungsbau treibt die Einführung mechanischer Belüftung voran | +1.1% | Asien-Pazifik als Kernmarkt (städtische Ballungsräume in China und Indien), EU, Nordamerika Mehrfamilienhäuser | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Wärmerückgewinnungs- und energieeffizienten Systemen | +1.2% | Kalte Klimazonen (Nordamerika KZ 6–8, nordische EU, Kanada), Ausweitung auf gemäßigte Klimazonen | Mittel- bis langfristig (2–4+ Jahre) |

| Quelle: Mordor Intelligence | |||

Innenraumluftqualität wird zur zentralen gesundheitlichen Priorität im Wohnbereich

Die Innenraumluftqualität hat sich von einer optionalen Aufrüstung zu einer Routineanforderung in Wohnprojekten und Zwischenrenovierungen entwickelt, da das Bewusstsein für luftgetragene Schadstoffe seit 2024 anhält. Mindestbelüftungsraten sind in Vorschriften und Normen mit Durchsetzungswegen verankert, die die Einhaltung an messbare kontinuierliche Luftströmung knüpfen, was einen compliance-getriebenen Mindestbedarf an Belüftungskapazität in den meisten Neubauten schafft. In der Europäischen Union verpflichtet die überarbeitete EPBD 2024 die Mitgliedstaaten, bis zum 29. Mai 2026 nationale Maßnahmen zur Innenraumluftqualität einzuführen, und verankert die Überwachung in allen neuen Nichtwohngebäuden mit Nullemissionen, was den Ton für Wohnerwartungen setzt, da Nullemissionsgebäude zur Norm werden. Gesundheitsorientierte Programme wie das DOE Zero Energy Ready Home und zugehörige Kennzeichnungsrahmen integrieren Belüftung als Teil eines umfassenderen Leistungspakets, was Bauherren zu ausgeglichenen Systemen mit bedarfsgerechter Filtration im Neubau jetzt und bis zum Horizont 2030 lenkt[2]Quelle: ENERGY STAR, „Stakeholder-Kommentare, SFNH Version 3.3 und MFNC Version 1.3”, U.S. EPA ENERGY STAR, energystar.gov. Da Vorschriften und freiwillige Kennzeichnungen konvergieren, profitiert die Einführung von Energierückgewinnungsgeräten von Belegen, dass ausgeglichene Belüftung gleichmäßige Luftströmungsraten liefern kann, ohne auf zufällige Infiltration angewiesen zu sein, was den Markt für Heimbelüftungssysteme zu einem klaren Nutznießer des Wandels hin zu gesundheitsorientiertem Wohndesign macht.

Integration in Smart-Home-Systeme beschleunigt die Nachfrage nach intelligenter Belüftung

Wohngebäude-HVAC-Plattformen haben seit 2024 mehr Softwarefunktionen integriert, und Belüftung wird zunehmend als Teil des Steuerungsstapels im Rahmen der Energieoptimierung einbezogen. Herstelleroffenlegungen unterstreichen einen Fokus auf vorausschauende Wartung, offene Konnektivität und KI-gestützte Steuerung, und diese Funktionen werden auf Belüftungsplanung und bedarfsgesteuerte Belüftung neben Heizung und Kühlung angewendet. Unternehmen mit Gebäudeautomatisierungsportfolios zeigen eine klare Hinwendung zur softwaregestützten Differenzierung, was Belüftungsmodule unterstützt, die auf gemessene Innenbedingungen statt auf statische Sollwerte reagieren. Produktökosysteme, die Thermostate, Innenraumluftqualitätssensoren und Belüftungsboxen unter einer einzigen App zusammenfassen, gewinnen bei Installateuren und Hausbesitzern an Bedeutung, was die Inbetriebnahme verkürzt und Wertversprechen jenseits des reinen Luftaustauschs unterstützt. Da intelligente Funktionen auf mittlere Preissegmente ausgeweitet werden, sieht der Markt für Heimbelüftungssysteme erweiterte Anwendungsfälle für bedarfsgesteuerte Belüftung, Ferndiagnose und Leistungsverifizierung, die mit Vorschriftenkonformitätsprüfungen und Anforderungen von Versorgungsunternehmensprogrammen übereinstimmen. Diese Fähigkeiten stärken die Rolle der Belüftung als messbares, steuerbares Element in einem gesamtheitlichen Heimleistungsstapel und verbessern die Wertschöpfung für vernetzte Energierückgewinnungsgeräte und Wärmerückgewinnungsgeräte in Regionen, in denen die Einführung intelligenter Geräte bereits Mainstream ist.

Verbindliche Belüftungsanforderungen in energieeffizienten Bauvorschriften

Die Entwicklung der Vorschriften hat mechanische Belüftung von einer Empfehlung zu einer Anforderung gemacht, da die Ziele für die Dichtheit der Gebäudehülle sinken und da Energiegutschriften dichte Bauweisen begünstigen. Der IECC 2024 legt strengere Luftleckageschwellenwerte fest, erweitert vorgeschriebene und leistungsbasierte Wege, die dichtere Gebäudehüllen belohnen, und schreibt ausdrücklich mechanische Belüftung vor, wenn die Luftdichtigkeitsanforderungen erfüllt sind, was ein wesentlicher Katalysator für den Markt für Heimbelüftungssysteme in kälteren Zonen ist. Bundes- und staatliche Politikmaßnahmen in den USA lenken mehr Projekte unter diese modernisierten Standards, während Analysen des Energieministeriums und Implementierungswebinare Klarheit über den Umfang der Änderungen und die Kompromisse bieten, mit denen Bauherren konfrontiert sind, wenn sie Energiegutschriften durch hochleistungsfähige Gebäudehüllen anstreben. An der Westküste erfordern Aktualisierungen von Titel 24 ausgeglichene Belüftung in Mehrfamilienhäusern, wenn die Gebäudehüllen dicht sind, und Vorschriftenressourcen in Kalifornien verstärken den Bedarf an dedizierten Außenluftstrategien, was die Einführung von Energierückgewinnungsgeräten und Wärmerückgewinnungsgeräten in angebauten Wohngebäuden erhöht[3]Quelle: Energy Code Ace, „Abschnitt 160.2, Verbindliche Anforderungen für Belüftung und Innenraumluftqualität”, Landesweites Vorschriften- und Normprogramm, energycodeace.com. In Europa legt die überarbeitete EPBD 2024 ein Nullemissionsmandat für Neubauten bis 2030 fest und beschleunigt die Renovierungstrajektorie, was praktisch auf ausgeglichene mechanische Belüftung sowohl in Neubauten als auch in umfangreichen Nachrüstungen hindeutet, da die Luftdichtigkeit weiter verschärft wird. Zertifizierungswege, die auf hocheffizienten Gebäudehüllen ausgerichtet sind, wie der Phius-Ansatz, schaffen eine starke Verbindung zwischen Luftdichtigkeitsgrenzen und dem Einsatz mechanischer Belüftung mit Rückgewinnung, was die Einhaltung von Vorschriften zu einem direkten Nachfragekanal für hocheffiziente Belüftungslösungen macht[4]Quelle: Phius, „Phius-Zertifizierungshandbuch v25.1.0”, Phius, phius.org.

Renovierungsgetriebene Nachfrage durch alternden und schlecht belüfteten Wohnungsbestand

Der alternde Wohnungsbestand in Nordamerika und Westeuropa enthält eine große installierte Basis, die vor modernen Dämm- und Gebäudehüllenverfahren entstanden ist. Da Vorschriften auf verifizierte Luftdichtigkeit konvergieren und da Gebläsedoortests bei der Vorschriftendurchsetzung üblich werden, sind viele undichte Häuser immer noch mit Risiken für die Innenraumluftqualität, Feuchtigkeitskontrollproblemen und Komfortproblemen konfrontiert, die Belüftung beheben kann, wenn umfassendere Gebäudehüllenaufrüstungen verfolgt werden. Belege aus Gebäudewissenschaftsgemeinschaften und Luftdichtigkeitsstudien zeigen, dass ältere Häuser in ihrer Leckage stark variieren und dass Aufrüstungen, die die Infiltration senken, mit mechanischer Belüftung kombiniert werden müssen, um Unterbelüftung und Feuchtigkeitsansammlung zu vermeiden. Versorgungsunternehmen- und Anreizprogramme in mehreren Bundesstaaten leiten Mittel in Richtung Belüftung, wenn diese mit umfassenderen Energienachrüstungen verknüpft ist, was die Amortisationszeiten in kälteren Klimazonen verkürzt, wo zurückgewonnene Wärme die Belüftungsenergiestrafkosten erheblich reduziert. Da regionale Nachrüstungsmärkte sich stabilisieren und Finanzierungskosten sinken, ist ausgeglichene Belüftung in Kombination mit Filtration bereit, einen größeren Anteil der Budgets für Wohngebäudeaufrüstungen zu erfassen, wobei Auftragnehmer Energierückgewinnungsgeräte und Wärmerückgewinnungsgeräte neben Luftdichtung, Wärmepumpen und Kanalsystemverbesserungen in Gesamthauspaketen bündeln.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe System- und Installationskosten begrenzen die Massenmarkteinführung | -1.5% | Global, insbesondere preissensible Märkte (aufstrebende Märkte im Asien-Pazifik-Raum, Lateinamerika, Osteuropa) | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Strukturelle Einschränkungen bei der Nachrüstung älterer Wohngebäude | -0.9% | Nordamerika, Westeuropa (Wohnungsbestand vor 1980) und reife Märkte mit älterer Bausubstanz | Mittel- bis langfristig (2–4+ Jahre) |

| Fragmentierte Vorschriften in verschiedenen Ländern und Baustandards | -0.8% | Global, insbesondere Regionen mit dezentralisierten Bauvorschriften (EU-Mitgliedstaaten, Nordamerika, Teile des Asien-Pazifik-Raums) | Mittelfristig (2–4 Jahre) |

| Wahrgenommene Wartungskomplexität und langfristige Kostenbedenken | -0.6% | Global; stärkere Auswirkungen in Wohn- und kleinen Gewerbesegmenten | Kurz- bis mittelfristig (≤ 3 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe System- und Installationskosten begrenzen die Massenmarkteinführung

Gesamthaussysteme, die ausgeglichene Luftströmung mit Wärme- oder Energierückgewinnung liefern, umfassen sowohl Ausrüstung als auch Arbeit, was in Häusern ohne vorausgeplante Kanalführungen erheblich sein kann. Die Installationskomplexität steigt, wenn bestehende HVAC-Systeme keine Kanäle teilen können oder wenn zusätzliche Durchdringungen und Verkabelungen für ein eigenständiges Lüftungsgerät erforderlich sind, was zu Projektbudgets beiträgt und Amortisationszeiten in Nachrüstungsszenarien verlängert. Preistrends wurden durch Komponentenübergänge wie Kältemittel mit niedrigem Treibhauspotenzial, Lieferkettenkonditionen und aufgerüstete Steuerungspakete beeinflusst, die den Wandel des Marktes hin zu vernetzten Geräten widerspiegeln, was alles zu höheren durchschnittlichen Verkaufspreisen beiträgt, die von mehreren Herstellern gemeldet werden. Während Anreize die Nettokosten in vielen Programmen senken, wägen Hausbesitzer in preissensiblen Regionen immer noch die Vorabausgaben gegen alternative Aufrüstungen ab, was die Einführung von zentral kanalisierten Lösungen zugunsten inkrementeller Maßnahmen verzögern kann. Im Neubau sind Kosten leichter in Hypotheken amortisierbar, was dazu beiträgt, den Anteil integrierter Systeme im Markt für Heimbelüftungssysteme aufrechtzuerhalten, wo Bauherren ausgeglichene Belüftung als Teil eines umfassenden HVAC-Pakets spezifizieren.

Strukturelle Einschränkungen bei der Nachrüstung älterer Wohngebäude

Ältere Häuser mit begrenzten Deckenhohlräumen, kleineren Schächten und erhaltenen Oberflächen stellen Herausforderungen bei der Führung von Zu- und Abluftkanälen für jeden bewohnbaren Raum dar. Mehrstöckige Häuser erfordern oft vertikale Kanalführungen, zusätzliche Durchdringungen und strukturelle Koordination, die zur Arbeitszeit beitragen und Innenoberflächen beeinflussen, was umfassende Nachrüstungen schwerer verkäuflich macht. Historische Gebäude und Gebäude mit Mauerwerk oder massiven Wänden können lokalen Denkmalschutzgrenzen für Außendurchdringungen für Zu- und Abluft unterliegen, was die Optionen auf dezentralisierte oder kanallose Einheiten einschränkt, die mit unterschiedlichen Kosten- und Leistungskompromissen verbunden sind. Bei älteren Mehrfamilienhäusern variieren Kompartimentierungs- und Leckagezustände stark, und das Erreichen von Dichtigkeitszielen kann erhebliche Luftdichtungsmaßnahmen erfordern, die die zur Aufrechterhaltung der Innenraumluftqualität erforderliche Belüftungsstrategie verändern. Diese Realitäten erklären, warum integrierte Systeme in Neubauten vorherrschen und warum dezentralisierte oder eigenständige Einheiten in Nachrüstungen Marktanteile gewinnen, was eine gemischte Produktlandschaft im Markt für Heimbelüftungssysteme schafft, da Wohnungsbestandsbedingungen unterschiedliche Spezifikationswege antreiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: Energierückgewinnungsgeräte treiben den Marktwandel hin zur Gesamtenergierückgewinnung voran

Gesamthaus- oder Zentralbelüftungssysteme machten im Jahr 2025 46,81 % aus, was die Präferenz der Bauherren für zentralisierte Kanallösungen widerspiegelt, die Frischluft über mehrere Zonen als Standardpraxis in dichteren Gebäudehüllen verteilen. Die Kategorie profitiert von etablierten Installationsabläufen und Kompatibilität mit Zwangsluftinfrastruktur in Neubauten, wo Kanäle und Steuerungen in Rohbauphasen koordiniert werden. Energierückgewinnungsgeräte sind das am schnellsten wachsende Segment mit einer CAGR von 7,72 % bis 2031, da Eigentümer und Bauherren sowohl die fühlbare als auch die latente Energieübertragung schätzen, was die Innenbedingungen über die Jahreszeiten hinweg stabilisiert; dieser Unterschied unterstützt die Einführung in gemischten und kühlungsdominierten Regionen. Neben Effizienzgewinnen stimmen ausgeglichene Systeme mit Vorschriften überein, die mechanische Belüftung für Häuser vorschreiben, die vorgeschriebene Luftdichtungsanforderungen erfüllen, was die Durchdringung von Energierückgewinnungsgeräten und Wärmerückgewinnungsgeräten in Klimazonen verstärkt, wo die Energie- und Komfortvorteile am sichtbarsten sind. Diese Entscheidungen schaffen eine merkliche Verschiebung im Markt für Heimbelüftungssysteme, wo Gesamtenergierückgewinnungslösungen bevorzugt werden, wenn Gebäudehüllen dicht sind, Mehrfamilienprojekte Kompartimentierung erfordern und Komfortziele die Feuchtigkeitskontrolle in Sommerbedingungen umfassen.

Im breiteren Vergleich der Systemtypen behält Punkt- oder Nur-Abluftbelüftung eine Basis in feuchtigkeitsgefährdeten Räumen aufgrund niedrigerer Vorabkosten und einfacher Installation. Wärmerückgewinnungsgeräte bedienen weiterhin kalte Klimazonen mit fühlbarer Wärmerückgewinnung, die Belüftungswärmeverluste reduziert, und fügen messbaren Wert hinzu, wo Winterheizlasten dominieren. Eingebettete Trends begünstigen ausgeglichene Systeme in Neubauten, da leistungsbasierte Konformität und Luftdichtigkeitsgutschriften Projekte zu niedrigeren Leckagezielen drängen, die mit Nur-Abluft-Ansätzen schwerer aufrechtzuerhalten sind; dieser Kontext verstärkt das Wachstum von Energierückgewinnungsgeräten in der Heimbelüftungssystembranche. Diese Muster werden durch OEM-Produkt-Roadmaps verstärkt und durch Vorschriftenressourcen, Kennzeichnungsprogramme und Bauherrentraining unterstützt, die ausgeglichene Belüftung zur Standardauswahl machen, wenn höhere Energieleistung und gesunde Heimzertifizierungen angestrebt werden. Infolgedessen sind Energierückgewinnungsgeräte und Wärmerückgewinnungsgeräte positioniert, um über den Prognosezeitraum einen größeren Anteil der Systemspezifikationen zu erfassen, wobei Energierückgewinnungsgeräte auf Regionen ausgerichtet sind, wo Innenraumfeuchtigkeitskontrolle und Kühlung zentrale Überlegungen im Markt für Heimbelüftungssysteme sind.

Nach Produkttyp: HVAC-Integration dominiert, aber eigenständige Einheiten führen das Wachstum an

HVAC-integrierte Einheiten hielten im Jahr 2025 einen Anteil von 41,62 %, unterstützt durch die Einführung von Einzelanbieter-Paketen durch Bauherren, die Heizungs-, Kühlungs- und Belüftungssteuerungen koordinieren, was die Inbetriebnahmezeit verkürzt und das Garantiemanagement vereinfacht. Dieser Ansatz verteilt Kanäle und Arbeit über den gesamten HVAC-Umfang in Neubauten und ist weitgehend kompatibel mit Vorschriftenwegen, wo verifizierte Dichtigkeit und kontinuierliche Belüftung miteinander verknüpfte Leistungsziele unter Energiegutschriften sind. Eigenständige Lüftungsgeräte und Ventilatoren werden voraussichtlich am schnellsten mit einer CAGR von 8,45 % bis 2031 wachsen, unterstützt durch Nachrüstungsanwendungsfälle, wo bestehende HVAC-Systeme oder Architektur keine zusätzlichen Kanäle aufnehmen können oder wo Eigentümer eine unabhängige Belüftungssteuerung wünschen. Inline-Ventilatoren und dezentralisierte Einheiten erweitern die Optionen für Mehrraumlösungen oder raumweise Lösungen, was das adressierbare Nachrüstungsvolumen für Auftragnehmer erweitert, die Luftströmungsverbesserungen ohne größere Abrissarbeiten liefern können. Diese Mischung unterstreicht, wie die Produktwahl auf Bauphasen und Einschränkungen abgebildet wird, was die integrierte Dominanz in Neubauten bewahrt, während Dezentralisierung und eigenständige Boxen das Wachstum im bestehenden Bestand im Markt für Heimbelüftungssysteme anführen.

Die Entwicklung der Kategorie zeigt, dass mehr ENERGY STAR-konforme Funktionen und vernetzte Steuerungen in eigenständige Einheiten migrieren, was die Wahrnehmungslücke zu integrierten Systemen sowohl in Bezug auf Leistung als auch auf Benutzererfahrung schließt. In Rechtsgebieten mit vorgeschriebenen Außenluftzielen helfen nachrüstungsfreundliche Zubehörteile, einschließlich motorisierter Klappen und Steuerungskits, bestehenden Systemen, Luftströmungsanforderungen zu erfüllen, was das eigenständige Wachstum innerhalb der breiteren Heimbelüftungssystembranche unterstützt. Da mehr Programme gelieferte Luftströmung und Filtration verifizieren und da Bauherren höhere Leistungskennzeichnungen anstreben, bleiben integrierte Produkte der Standard in Neubauten, während eigenständige Optionen Flexibilität für eingeschränkte Nachrüstungen hinzufügen. Diese doppelte Spur stärkt den Gesamtausblick der Kategorie und stellt sicher, dass beide Wege weiterhin in Effizienz, akustische Leistung und Konnektivität investieren, da Vorschriftendurchsetzung und Verbrauchererwartungen steigen. Diese kombinierten Trends verstärken die Anteilsstabilität für integrierte Produkte und die Anteilsexpansion für eigenständige Lösungen bis 2031 im Markt für Heimbelüftungssysteme.

Nach Installationstyp: Nachrüstung gewinnt durch alternden Bestand an Dynamik

Neubau erfasste im Jahr 2025 57,12 %, was widerspiegelt, wie Bauherren Konformitätsrisiken durch frühzeitige Spezifikation ausgeglichener Belüftung im Design- und Installationsprozess vorwegnehmen. Vorschriftenverifizierungsmethoden, einschließlich Gebläsedoortests und Inbetriebnahmeprüfungen, stimmen mit ausgeglichenen Systemen überein, die vorhersehbare Luftströmung bei hohen Luftdichtigkeitsniveaus liefern, was Belüftung vor der Belegung in vielen Rechtsgebieten unerlässlich macht. Nachrüstungs- und Renovierungsinstallationen werden voraussichtlich mit einer CAGR von 8,12 % bis 2031 expandieren, wobei dezentralisierte Lösungen genutzt werden, wenn Kanallösungen unpraktisch sind, und Anreizunterstützung dort, wo Programme Belüftungsaufrüstungen mit umfassenderen Energienachrüstungen verknüpfen. Da mehr bestehende Häuser Luftdichtungsmaßnahmen oder HVAC-Austausch durchlaufen, kombinieren Eigentümer und Auftragnehmer diese Schritte zunehmend mit ausgeglichener Belüftung, um Innenbedingungen zu stabilisieren und Feuchtigkeitsrisiken zu reduzieren. Der resultierende Aufrüstungsweg verbreitet die Einführung über angebaute und freistehende Häuser, unterstützt durch Produktportfolios, die auf eingeschränkte Räume, ältere Bauweisen und raumweise Anforderungen im Markt für Heimbelüftungssysteme abgestimmt sind.

Neue Wohnbauzyklen und Zinsbewegungen beeinflussen den kurzfristigen Installationsmix, aber die strukturellen Treiber für Belüftung in luftdichten Häusern bleiben bestehen. Das Anreizdesign in mehreren Bundesstaaten und Provinzen unterstützt Belüftung, wenn sie in gesamtheitliche Heimverbesserungen integriert ist, was dazu beiträgt, Amortisationszeiten in kälteren Zonen zu verkürzen. Im Laufe der Zeit unterstützt dies einen steigenden Anteil für Nachrüstungen, da der alternde Bestand modernisiert wird, während Neubau die größere Basis für vorschriftengetriebene Installationen im Markt für Heimbelüftungssysteme bleibt. Bauherren standardisieren weiterhin ausgeglichene Belüftung auf höheren Leistungsstufen, und diese Konsistenz reduziert die Varianz bei gelieferter Luftströmung und Qualitätsergebnissen bei der Belegung. Die beiden Kanäle verstärken sich gegenseitig, da Produktfortschritte für Nachrüstungen in Neubauprojekte zurückfließen und da integrierte Systeme Inbetriebnahmeabläufe verbessern, was Installationen auf beiden Wegen aufrechterhält.

Geografische Analyse

Europas Führungsposition mit 31,73 % im Jahr 2025 beruht auf Vorschriften, die mechanische Belüftung zu einer praktischen Notwendigkeit für Neubauten und größere Renovierungen machen. Die überarbeitete Richtlinie über die Gesamtenergieeffizienz von Gebäuden fördert Nullemissionsgebäudestandards und verpflichtet die Mitgliedstaaten, Maßnahmen zur Innenraumluftqualität umzusetzen, was den Bedarf an Belüftung in zunehmend luftdichten Gebäuden verstärkt. Nationale Renovierungsstrategien konzentrieren sich auf die Aufrüstung ineffizienter Gebäudebestände und verknüpfen Belüftungsaufrüstungen natürlich mit Dämm- und Heizungsverbesserungen. Deutschland und Frankreich dienen als wichtige Nachfragezentren, während nordeuropäische Länder die Innovation bei Wärmerückgewinnung und ausgeglichener Belüftung für kältere Klimazonen anführen. Im Vereinigten Königreich positionieren aktualisierte Bauvorschriften und Maßnahmen zur Überhitzungsminderung mechanische Belüftung mit Wärmerückgewinnung stark als bevorzugte Konformitätslösung in Neubauten.

Asien-Pazifik ist in seinem aktuellen Anteil kleiner, wächst aber am schnellsten mit einer CAGR von 6,71 % bis 2031, geprägt durch städtische Dichte und größere Abhängigkeit von mechanischer Klimatisierung in Neubauten. Neubauten in der Region sind stark auf mechanische Systeme angewiesen, um Innenraumluftqualität und thermischen Komfort zu verwalten. Hersteller erweitern die lokale Produktion und passen integrierte Belüftungs- und Klimatisierungslösungen an, um den Anforderungen von Hochdichtewohngebäuden gerecht zu werden. Da Gebäudehüllen dichter werden und die Luftströmungsverifizierung häufiger wird, gewinnen ausgeglichene Belüftungssysteme breitere Akzeptanz, oft unterstützt durch vernetzte Steuerungen und Luftqualitätsüberwachung. Energieeffizienzprogramme und sich entwickelnde nationale Vorschriften in ausgewählten Ländern verlagern Belüftung stetig von einem optionalen Merkmal zu einer Standardanforderung in Wohnprojekten.

Nordamerika repräsentiert einen erheblichen Anteil der globalen Nachfrage und zeigt stetiges Wachstum, unterstützt durch sich entwickelnde Bauvorschriften und Energieprogramme. Aktualisierte Energievorschriften fördern mechanische Belüftung, da Häuser luftdichter werden, was Belüftung effektiv in den Wohnungsneubau einbettet. Regionale Vorschriften, insbesondere im Mehrfamilienwohnungsbau, fördern den Einsatz ausgeglichener Systeme wie Wärme- und Energierückgewinnungsgeräte. Die breitere Einführung aktualisierter Vorschriften und die Ausrichtung auf bundesstaatliche Effizienzmaßnahmen erweitern die installierte Basis über verschiedene Klimazonen hinweg. Im Laufe der Zeit stärken konsequente Durchsetzung, Bauherrenausbildung und lokalisierte Anreizprogramme die Nachfrage, insbesondere in kälteren Regionen und angebautem Wohnungsbau, wo mechanische Belüftung für Leistung und Konformität entscheidend ist.

Wettbewerbslandschaft

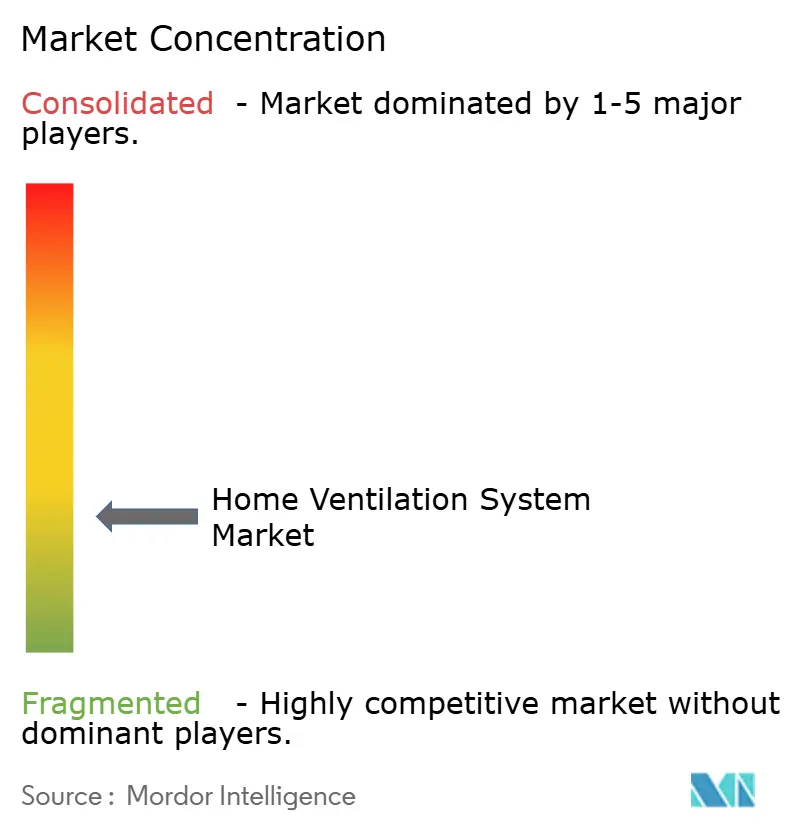

Der Markt für Heimbelüftungssysteme bleibt mäßig fragmentiert, wobei führende Hersteller gemeinsam einen bedeutenden, aber nicht dominanten Anteil halten, neben einer breiten Basis regionaler Spezialisten und diversifizierter HVAC-Lieferanten. Der Wettbewerb erstreckt sich über mehrere Produktkategorien und Vertriebskanäle und spiegelt unterschiedliche Wohn- und leichte Gewerbebedürfnisse wider. Der strategische Fokus in der gesamten Branche konzentriert sich auf softwaregestützte Steuerungen, integrierte Produktportfolios und selektive Akquisitionen. Diese Schritte zielen darauf ab, die geografische Präsenz zu erweitern und komplementäre Fähigkeiten hinzuzufügen. Insgesamt hängt die Wettbewerbspositionierung zunehmend von technologischer Differenzierung statt von Skalierung allein ab.

Eine wichtige strategische Verschiebung trat ein, als Johnson Controls seine Wohn- und leichten Gewerbe-HVAC-Aktivitäten an Bosch veräußerte, was es ermöglichte, seinen Fokus auf gewerbliche Lösungen und Gebäudeautomatisierung zu schärfen. Diese Transaktion hat die Wettbewerbsdynamik neu gestaltet und gleichzeitig die breiteren Belüftungs- und Steuerungskompetenzen von Johnson Controls bewahrt. Große Originalgerätehersteller priorisieren weiterhin vernetzte Geräte und fortschrittliche Analysen in ihren HVAC- und Belüftungsangeboten. Unternehmensoffenlegungen heben Investitionen in vorausschauende Wartung, offene Konnektivität und Energieoptimierung hervor. Diese Fähigkeiten stärken Wertversprechen für ausgeglichene Belüftungssysteme durch verbesserte Inbetriebnahmeunterstützung und verifizierbare Leistung unter regulatorischer Aufsicht.

Internationale Hersteller erweitern auch die Produktionskapazität und bilden regionale Partnerschaften, um der steigenden Nachfrage und lokalen regulatorischen Anforderungen gerecht zu werden. Systemair hat Investitionen in neue und erweiterte Einrichtungen in ganz Europa sowie ein tieferes Engagement in Indien und Südostasien durch Akquisitionen und lokalisierte Fertigung gemeldet. Diese Bemühungen stimmen Lieferketten mit strengeren Bauvorschriften und wachsender Wohnbelüftungseinführung ab. In der gesamten Branche betont die Produktentwicklung höhere Wärmerückgewinnungseffizienz, reduzierte Geräuschpegel und nahtlose Integration mit Heimautomatisierungsplattformen. Gleichzeitig beeinflussen Kältemittelübergänge hin zu Alternativen mit niedrigem Treibhauspotenzial das Produktdesign, die Kostenstrukturen und die Preisgestaltung für integrierte HVAC- und Belüftungslösungen.

Branchenführer im Bereich Heimbelüftungssysteme

Zehnder Group

Lennox International

Panasonic Corporation

Broan-NuTone LLC

Mitsubishi Electric

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Panasonic hat seine Intelli-Balance Elite und Elite Plus+ Serie von Energierückgewinnungsgeräten auf den Markt gebracht, die für ganzjährigen Komfort mit hoher Energierückgewinnungseffizienz in extremen Klimazonen und Konformität mit modernen Baustandards entwickelt wurden und die Innenraumluftqualität und Energieeinsparungen verbessern.

- August 2025: Johnson Controls hat die Veräußerung seines Wohn- und leichten Gewerbe-HVAC-Geschäfts abgeschlossen, einschließlich des nordamerikanischen Kanalgeschäfts und des globalen Wohngemeinschaftsunternehmens mit Hitachi, an Robert Bosch GmbH, und richtet seine Strategie auf Gebäudelösungen und digitale Plattformen neu aus.

- August 2025: Systemair hat die Übernahme des in Indien ansässigen Industrieventilatoren-Herstellers NADI Airtechnics abgeschlossen und damit starke Industrieventilatoren-Kompetenz und ein komplementäres Produktsortiment zu seinem Portfolio hinzugefügt und seine Fähigkeiten in wichtigen Märkten erweitert.

- Januar 2025: Trane Technologies hat die Übernahme von BrainBox AI abgeschlossen und das autonome HVAC-Steuerungs- und generative KI-Gebäudetechnologieunternehmen integriert, um KI-gesteuerte Energievorhersage und Automatisierung mit seinen Gebäudemanagementsystemen zu kombinieren und nachhaltige, effiziente Smart-Building-Lösungen zu unterstützen.

Globaler Berichtsumfang für den Markt für Heimbelüftungssysteme

Zuluftbelüftungssysteme verwenden einen Ventilator, um Ihr Haus unter Druck zu setzen, wobei Außenluft in das Gebäude gezwungen wird, während Luft durch Löcher in der Gebäudehülle, Bad- und Herdabzugsventilatoren und absichtliche Lüftungsöffnungen (falls vorhanden) entweicht. Der Umfang der Studie konzentriert sich derzeit auf den Markt für Heimbelüftungssysteme. Der Markt für Heimbelüftungssysteme ist nach Produkttyp segmentiert, der Abluftbelüftungssysteme, Zuluftbelüftungssysteme, ausgeglichene Belüftungssysteme und Energierückgewinnungssysteme umfasst, einschließlich Neueinrichtung, Renovierung und nach Geografie, einschließlich Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika. Der Bericht bietet Marktgröße und Prognosen für den Markt für Heimbelüftungssysteme in Bezug auf Umsatz (USD) für alle oben genannten Segmente.

| Gesamthaus- / Zentralbelüftung |

| Punkt- / Nur-Abluftbelüftung |

| Energierückgewinnungsgeräte (ERV) |

| Wärmerückgewinnungsgeräte (HRV) |

| HVAC-integrierte Einheiten |

| Eigenständige Lüftungsgeräte und Ventilatoren |

| Inline-Kanalventilatoren und Zubehör |

| Neubau |

| Nachrüstung / Renovierung |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Systemtyp | Gesamthaus- / Zentralbelüftung | |

| Punkt- / Nur-Abluftbelüftung | ||

| Energierückgewinnungsgeräte (ERV) | ||

| Wärmerückgewinnungsgeräte (HRV) | ||

| Nach Produkttyp | HVAC-integrierte Einheiten | |

| Eigenständige Lüftungsgeräte und Ventilatoren | ||

| Inline-Kanalventilatoren und Zubehör | ||

| Nach Installationstyp | Neubau | |

| Nachrüstung / Renovierung | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Heimbelüftungssysteme und wie ist der Wachstumsausblick?

Die Marktgröße für Heimbelüftungssysteme beträgt im Jahr 2026 29,23 Milliarden USD und wird bis 2031 voraussichtlich 41,12 Milliarden USD bei einer CAGR von 7,06 % erreichen.

Welche Regionen führen und welche wachsen am schnellsten?

Europa hält im Jahr 2025 den größten Anteil mit 31,73 %, während Asien-Pazifik bis 2031 voraussichtlich am schnellsten mit einer CAGR von 6,71 % wachsen wird.

Welcher Systemtyp wächst am schnellsten und warum?

Energierückgewinnungsgeräte werden bis 2031 voraussichtlich mit einer CAGR von 7,72 % wachsen, aufgrund von Vorteilen sowohl in der Heiz- als auch in der Kühlsaison und der Übereinstimmung mit den Anforderungen von Vorschriften für dichte Gebäudehüllen.

Wie beeinflussen Vorschriften die Einführung von Wohnbelüftung?

Der IECC 2024 schreibt mechanische Belüftung in abgedichteten Häusern vor, die EPBD 2024 schreibt Nullemissionsgebäude bis 2030 vor, und Titel 24 legt Auslöser für ausgeglichene Belüftung in Mehrfamilienwohngebäuden fest, was alles die Einführung von Energierückgewinnungsgeräten und Wärmerückgewinnungsgeräten antreibt.

Welcher Installationskanal wird bis 2031 am stärksten expandieren?

Nachrüstungs- und Renovierungsinstallationen werden voraussichtlich mit einer CAGR von 8,12 % wachsen, da der alternde Bestand aufgerüstet und ausgeglichene Belüftung mit Energienachrüstungen kombiniert wird.

Welcher Produktansatz gewinnt am meisten bei Nachrüstungen?

Eigenständige Lüftungsgeräte und Ventilatoren führen das Wachstum mit einer CAGR von 8,45 % an und bedienen Häuser, wo integrierte Kanallösungen unpraktisch sind oder wo Eigentümer eine unabhängige Belüftungssteuerung wünschen.

Seite zuletzt aktualisiert am: