Holter-Monitor-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Marktgröße (2026) | 0.89 Milliarden US-Dollar |

| Marktgröße (2031) | 1.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

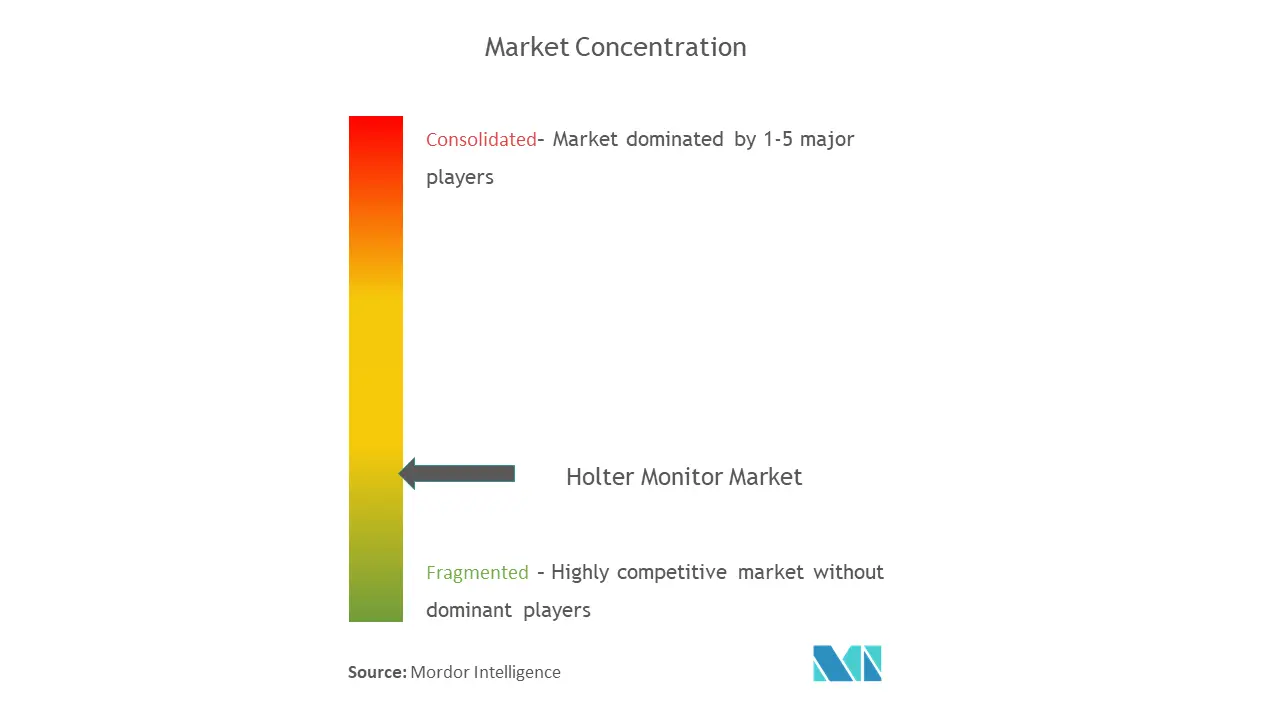

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Holter-Monitor-Marktanalyse von Mordor Intelligence

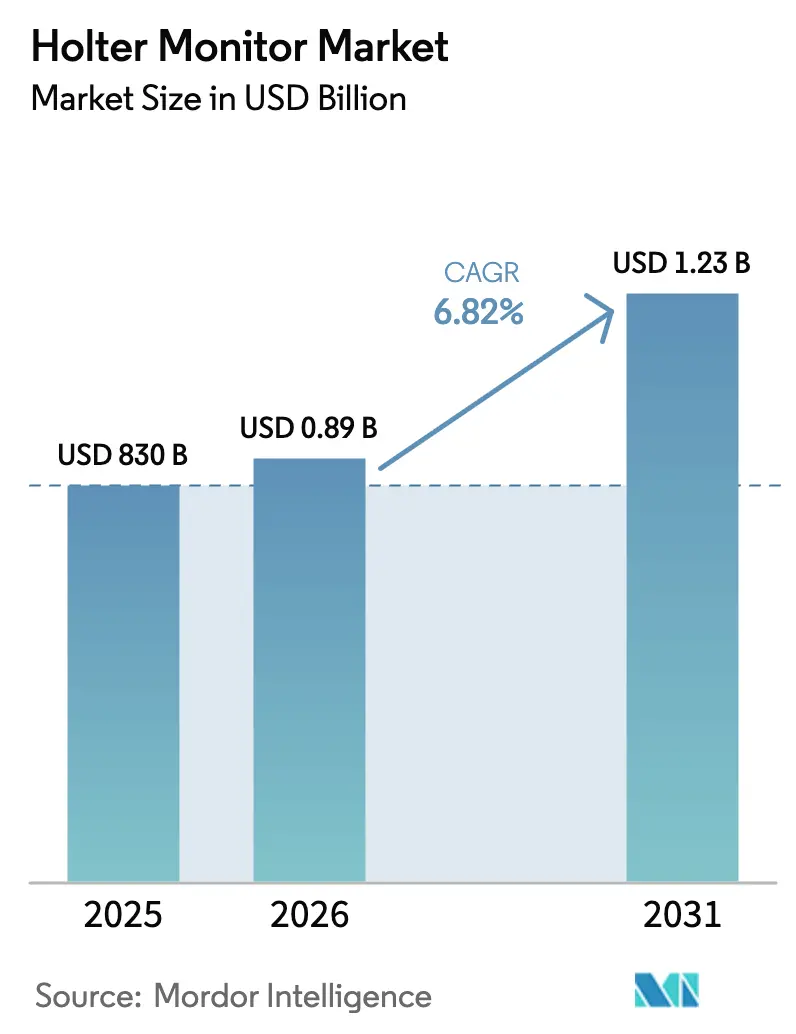

Die Größe des Holter-Monitor-Marktes wird voraussichtlich von USD 830 Millionen im Jahr 2025 auf USD 886,6 Millionen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,82 % über den Zeitraum 2026–2031 USD 1.233,37 Millionen erreichen. Der Branchenschwung resultiert aus einer umfassenden Neugestaltung der Erstattungsregelungen, neuen Codes für aktuelle Verfahrensbezeichnungen (CPT), die die Abrechnung vereinfachen, sowie einer stärkeren Medicare-Abdeckung für KI-gestützte (künstliche Intelligenz) Rhythmusbeurteilungstools. Die Nachfrage der Leistungserbringer nach einer schnelleren Elektrokardiogramm (EKG)-Interpretation nimmt zu, da Algorithmen die Lesezeiten von Stunden auf Minuten verkürzen, während Einwegpflasterdesigns das Infektionsrisiko reduzieren und den Patientenkomfort verbessern. Krankenhäuser treiben weiterhin den Umsatz an, doch häusliche Überwachungsprogramme skalieren schnell, unterstützt durch Anreize für wertbasierte Versorgung und die nachgewiesenen Kosteneinsparungen durch die Vermeidung von Wiederaufnahmen durch kontinuierliche Überwachung. Die Wettbewerbsintensität steigt, da etablierte Unternehmen und Start-ups Geräte liefern, die Cloud-Konnektivität, maschinelles Lernen und Energiegewinnungstechnologien integrieren, wodurch die Leistungslücke zwischen kurzfristigen tragbaren Pflastern und längerfristigen implantierbaren Ereignisrekordern verringert wird.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten pflasterbasierte Geräte mit einem Holter-Monitor-Marktanteil von 37,05 % im Jahr 2025; implantierbare Ereignisrekorder werden bis 2031 voraussichtlich mit einer CAGR von 6,98 % wachsen.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 44,35 % am Holter-Monitor-Markt, während die häusliche Gesundheitsversorgung bis 2031 voraussichtlich mit einer CAGR von 7,38 % wachsen wird.

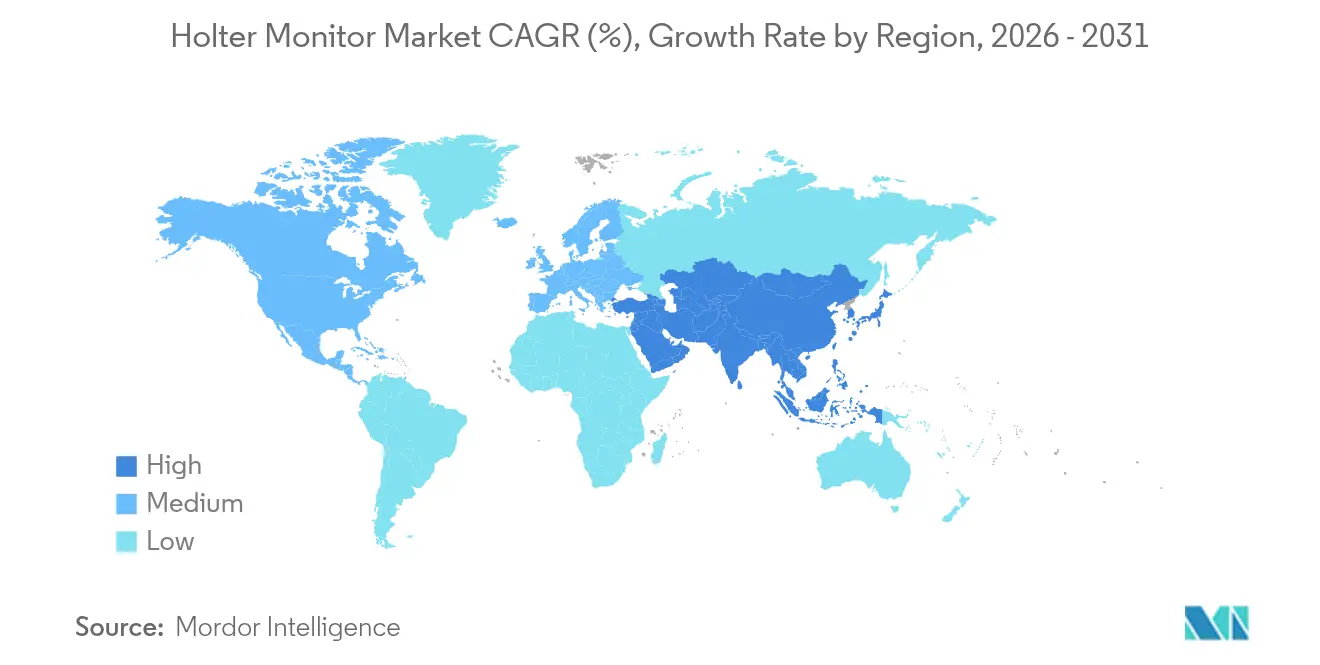

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 35,25 % am Holter-Monitor-Markt, während für den Asien-Pazifik-Raum bis 2031 eine CAGR von 8,55 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Holter-Monitor-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Erstattung für die Fernüberwachung des Herzrhythmus | +1.8% | Global, mit früher Einführung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Prävalenz von Vorhofflimmern und Herzrhythmusstörungen | +1.2% | Global, konzentriert in alternden Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Wachsende Einführung von ambulantem EKG in der Primärversorgung | +0.9% | Nordamerika und EU, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte automatische Diagnosealgorithmen verkürzen die Lesezeit | +0.8% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu Einweg-Pflaster-Holtern in Infektionskontrollprotokollen | +0.6% | Global, beschleunigt in Krankenhausumgebungen | Kurzfristig (≤ 2 Jahre) |

| Versicherungsanreize für die langfristige Rhythmusverfolgung nach Ablation | +0.4% | Hauptsächlich Nordamerika und EU | Mittelfristig (2–4 Jahre |

| Quelle: Mordor Intelligence | |||

Ausweitung der Erstattung für die Fernüberwachung des Herzrhythmus

Die breitere Anerkennung KI-gestützter Diagnostik durch Kostenträger verändert die finanziellen Ergebnisse für Leistungserbringer. Das ambulante prospektive Zahlungssystem 2025 von Medicare fügte eine explizite Abdeckung für algorithmusgestützte ambulante EKG-Analyse hinzu, was kommerzielle Versicherer dazu veranlasste, nachzuziehen[1]Quelle: Zentren für Medicare- und Medicaid-Dienste, „Lokale Deckungsbestimmung 39840”, cms.gov . Ärzte können nun erweiterte Überwachungssitzungen mit KI-Entscheidungsunterstützung abrechnen und erhalten Paritätszahlungen, die mit teureren Verfahren in der Praxis vergleichbar sind. Kleinere Kliniken, die bisher von der kontinuierlichen Rhythmusüberwachung ausgeschlossen waren, bringen Dienstleistungen intern ein, um Einnahmen zu sichern. Eine direkte Folge ist eine höhere Durchdringung von Holter-Monitor-Marktverträgen mit Primärversorgungsnetzwerken, die Patienten historisch an externe Diagnosezentren überwiesen haben. Erstattungsboni nach Ablation fördern zudem die 90-tägige Rhythmusverfolgung und schaffen vorhersehbare Nachfragezyklen. Das neue Zahlungsumfeld strafft die Rückkopplungsschleife zwischen frühzeitiger Arrhythmieerkennung und Erstattung und treibt eine nachhaltige Geräteeinführung voran.

KI-gestützte automatische Diagnosealgorithmen verkürzen die Lesezeit

Software, die als Software als Medizinprodukt eingestuft ist, identifiziert nun Vorhofflimmern, hypertrophe Kardiomyopathie und niedrige Ejektionsfraktion mit einer Genauigkeit von über 90 %. Algorithmen komprimieren einen Tag manueller Überprüfung auf Minuten und entlasten Kardiologen für höherwertige Eingriffe. Die Cloud-Plattform von iRhythm triagiert automatisch anomale Herzschläge und leitet nur umsetzbare Ereignisse an Kliniker weiter, während die KI-Suite von Medtronic in elektronische Gesundheitsakten integriert ist, um leitliniengerechte Therapien vorzuschlagen. Frühe Anwender berichten von Produktivitätssteigerungen von 25–30 % innerhalb von sechs Monaten, was Rückstände reduziert und Abrechnungszyklen beschleunigt. Obwohl die Algorithmusvalidierung über demografische Kohorten hinweg noch variiert, signalisieren laufende FDA-Zulassungen wachsendes regulatorisches Vertrauen. Da Krankenhausgruppen sich auf prädiktive Analysen standardisieren, nennen Beschaffungsabteilungen quantifizierbare Arbeitseinsparungen bei der Aushandlung mehrjähriger Holter-Monitor-Marktverträge.

Wachsende Einführung von ambulantem EKG in der Primärversorgung

Erweiterte Überwachungsprotokolle, die einst der Fachkardiologie vorbehalten waren, finden Eingang in die Arbeitsabläufe der Allgemeinmedizin. Belege zeigen, dass 14-tägige Aufzeichnungen intermittierende Arrhythmien aufdecken, die bei 24-Stunden-Studien übersehen werden, was zu Leitlinienrevisionen geführt hat, die längere Tragezeiten empfehlen. Integrationen elektronischer Gesundheitsakten – wie der iRhythm-Epic-Konnektor – markieren automatisch Hochrisikoepisoden und füllen strukturierte Notizen aus, wodurch der Transkriptionsaufwand entfällt. Die Einführung in der Primärversorgung demokratisiert den Zugang, insbesondere in ländlichen Gebieten mit geringer Kardiologenabdeckung. Das Ergebnis ist eine flachere Überweisungspyramide, bei der Holter-Monitor-Marktgeräte direkt von zentralen Lagern an die Häuser der Patienten versandt werden. Kontinuierliche Datenströme unterstützen auch Bevölkerungsgesundheitsverträge und ermöglichen Pay-for-Performance-Kennzahlen, die an eine reduzierte Schlaganfallinzidenz geknüpft sind.

Verlagerung hin zu Einweg-Pflaster-Holtern in Infektionskontrollprotokollen

Die Sterilisationsstandards aus der COVID-19-Ära veranlassten Krankenhäuser, Mehrkabel für mehrere Patienten zugunsten von Einwegpflastern abzuschaffen. Aktuelle Pflasterplattformen verwenden hypoallergene Klebstoffe und ultradünne Batterien und ermöglichen eine Tragezeit von 72 Stunden bis 14 Tagen ohne Hautläsionen. Drahtlose Bluetooth-Verbindungen eliminieren angebundene Leitungen und ermöglichen es Patienten, während der Aufzeichnung zu duschen und Sport zu treiben. Vergleichsstudien bestätigen die diagnostische Gleichwertigkeit bei höherer Patientenzufriedenheit und niedrigeren Geräterückgabequoten. Umweltbedenken werden durch biologisch abbaubare Substrate adressiert, die innerhalb von sechs Monaten nach der Entsorgung abgebaut werden. Krankenhäuser, die vollständig auf Einwegpflaster umgestellt haben, berichteten von zweistelligen Rückgängen bei nosokomialen Infektionsaudits, was die Beschaffungspräferenz verstärkt. Die daraus resultierenden Mengenverträge stärken die Komponentenlieferketten und machen das Einwegsegment zu einer widerstandsfähigen Säule des Holter-Monitor-Marktes.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an ausgebildeten Herztechnikern für die Holter-Datenanalyse | -0.8% | Global, akut in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Kosten für Datenschutz und Cybersicherheits-Compliance | -0.5% | Global, streng in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Batterielaufzeit in ultrakompakten Geräten beeinträchtigt die Langzeitüberwachung | -0.6% | Global, alle Gerätekategorien betreffend | Mittelfristig (2–4 Jahre) |

| Erstattungsausschluss für asymptomatisches Screening in mehreren Ländern | -0.4% | Asien-Pazifik, Naher Osten und Afrika sowie ausgewählte europäische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an ausgebildeten Herztechnikern für die Holter-Datenanalyse

Globale Personalengpässe in der Kardiologie weiten sich aus, da Renteneintritte die Zahl der Neueinsteiger übersteigen und viele Krankenhäuser nicht in der Lage sind, das steigende EKG-Volumen zu bewältigen. Die Burnout-Raten übersteigen 40 %, und die Ausbildungspipelines hinken hinterher, da Stipendienprogramme die Aufnahme begrenzen. Ländliche Netzwerke lagern Lesungen routinemäßig aus, was zu zweitägigen Verzögerungen und höheren Gebühren führt. KI-Triage reduziert die Arbeitsbelastung, doch Vorschriften erfordern weiterhin eine menschliche Überprüfung, was die Nachfrage nach zertifizierten Technikern aufrechterhält. Im Holter-Monitor-Markt verschieben unterversorgte Zentren Geräteaufrüstungen, was die Durchdringung fortschrittlicher Rekorder verlangsamt. Öffentlich-private Partnerschaften, die Zertifizierungsprogramme subventionieren, zeigen Potenzial, aber eine Kapazitätsentlastung ist vor 2029 unwahrscheinlich.

Begrenzte Batterielaufzeit in ultrakompakten Geräten beeinträchtigt die Langzeitüberwachung

Während implantierbare Ereignisrekorder nun eine Lebensdauer von sechs Jahren versprechen, stehen subkutane Pflaster und miniaturisierte Wearables weiterhin vor Energiedichte-Kompromissen. Jeder Millimeter, der von der Dicke abgezogen wird, reduziert die Batteriekapazität und begrenzt Aufzeichnungssitzungen oder erfordert häufige Ladezyklen. Medtronics Micra AV2 verlängert die Schrittmacherlebensdauer um 40 %, doch eine breitere Einführung wartet auf eine unterstützende Erstattung für längere Nachsorge[2]Quelle: Medtronic, „Micra leitungslose Herzschrittmachersysteme erhalten CE-Kennzeichnung”, medtronic.com . Akademische Prototypen, die mechanische Energie aus Herzschlägen gewinnen oder lichtbetriebene Schaltkreise verwenden, signalisieren eine Zukunft ohne Lithiumzellen, aber die regulatorischen Wege bleiben ungetestet. Bis alternative Energiequellen skalieren, werden Batteriebeschränkungen die Obergrenze der kontinuierlichen Aufzeichnung einschränken und bestimmte klinische Langzeitstudien im Holter-Monitor-Markt begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Pflasterbasierte Geräte erweitern die klinische Reichweite

Pflasterplattformen erfassten im Jahr 2025 37,05 % des Holter-Monitor-Marktanteils, da ihr unkompliziertes Formfaktor die Adhärenz in allen Altersgruppen verbesserte. Implantierbare Ereignisrekorder verzeichneten eine CAGR von 6,98 %, angetrieben durch algorithmische Upgrades, die eine Fernprogrammierung und Schwellenwertanpassung ohne Arztbesuche ermöglichen. Traditionelle 3-Kanal-Rekorder bleiben in preissensiblen Beschaffungsrunden beliebt, insbesondere in Schwellenmärkten, wo die Erstattungsniveaus bescheiden sind. 12-Kanal-Holter-Monitor-Systeme behalten trotz ihrer Nischenstellung ihren Wert bei der Ischämiebewertung für komplexe Fälle, die Vektorinformationen über die Arrhythmieerkennung hinaus erfordern. Drahtlose Clip-on-Sensoren integrieren nun Cloud-APIs, die rohe EKG-Dateien in FHIR-kompatiblen Formaten liefern und es Analyseanbietern ermöglichen, prädiktive Modelle als Dienstleistung zu überlagern. Die Korrelation hochwertiger Audiokanäle wird untersucht, um husteninduzierte Artefakte von echten vorzeitigen Herzschlägen zu unterscheiden und den diagnostischen Ertrag zu steigern. Die Miniaturisierung von Komponenten hat Platz für Temperatur- und Bewegungssensoren geschaffen und multiparametrische Datensätze erstellt, die für Sponsoren pharmazeutischer Studien attraktiv sind. Diese Verschiebungen untermauern insgesamt die langfristige Wettbewerbsfähigkeit von Pflasterlösungen und verankern sie als zentrales Element des Holter-Monitor-Marktes.

Die kumulativen Vorteile übersetzen sich in greifbare Produktivitätssteigerungen. iRhythms Zio-Pflaster steigerte die Arrhythmieerkennung im AVALON-Register auf 80,9 %, senkte jedoch gleichzeitig die Beschwerden über Hautirritationen um zwei Drittel – eine doppelte Kennzahl, die bei Einkaufsausschüssen Anklang findet. Abbotts sechs Jahre dauernder implantierbarer Monitor belegt die Machbarkeit jahrzehntelanger Überwachungsprotokolle und ermöglicht Schlaganfallpräventionsstrategien, die bisher durch Batteriebeschränkungen behindert wurden. Schnelles Prototyping, unterstützt durch gedruckte flexible Schaltkreise, verkürzt den Design-zu-Studie-Zyklus und ermöglicht es Herstellern, auf neue Erstattungsauslöser nahezu in Echtzeit zu reagieren. Folglich verzeichnet der Holter-Monitor-Markt schnellere Erneuerungsraten, wobei Flaggschifflinien alle zwei Jahre statt im historischen Vier-Jahres-Rhythmus aktualisiert werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Häusliche Gesundheitsversorgung rückt in den Mittelpunkt

Krankenhäuser hielten 44,35 % des Umsatzes im Jahr 2025, aber patientenzentrierte Versorgungspfade erschließen einen parallelen Vertriebskanal, der durch Versanderfüllung, Web-Dashboards und Pflegetriage-Hubs definiert wird. Die häusliche Überwachung wird voraussichtlich eine CAGR von 7,38 % verzeichnen, unterstützt durch die Codes für die Fernphysiologische Überwachung von Medicare, die Geräteeinrichtung, Schulung und 30-tägige Datenüberprüfung erstatten. Das Wertversprechen geht über Komfort hinaus; Gesundheitssysteme, die häusliche EKG-Pflaster einsetzen, berichten von 18 % niedrigeren Gesamtwiederaufnahmen bei Herzinsuffizienz-Kohorten. Ambulante Operationszentren nutzen Holter-Geräte hauptsächlich für die 72-stündige postoperative Überwachung, ein Arbeitsablauf, der die Entlassung am selben Tag risikoärmer macht. Diagnostiklabore bleiben für komplexe Arrhythmie-Abklärungen relevant, die eine Mehrkanal-Korrelation oder Kipptisch-Integration erfordern.

Plattformen für die Fernpatientenüberwachung bedienen nun fast 50 Millionen Amerikaner, und die Kardiologie macht 21 % dieser Basis aus. Die Integration von drahtlosem Blutdruck und Waagen mit EKG-Uploads speist maschinelle Lernmodelle, die eine Dekompensation Tage im Voraus prognostizieren. Gerätehersteller schneidern Abonnementpakete, die Hardware, Portalzugang und Drittanbieter-Benachrichtigungsdienste umfassen und sich an kapitulierten Zahlungsverträgen ausrichten. Benutzerfreundliche Klebeformulierungen und stille haptische Alarme optimieren die Adhärenz bei älteren Erwachsenen. Der sich entwickelnde Dienstleistungsmix treibt den Holter-Monitor-Markt in Richtung wiederkehrender Umsatzmodelle, was wiederum Risikokapital anzieht, das auf SaaS-ähnliche Multiplikatoren aus ist.

Geografische Analyse

Nordamerika erwirtschaftete 35,25 % des Umsatzes im Jahr 2025 dank eines ausgereiften Erstattungsrahmens, hoher Durchdringung elektronischer Gesundheitsakten und frühem Zugang zu FDA-zugelassenen KI-Algorithmen. Krankenhausgruppen richten bevorzugte Anbieterpanels ein und bündeln häufig EKG-Hardware mit Cloud-Analysen und Mitarbeiterschulungen. Regionale Kostenträger, die wertbasierte Einsparungen anstreben, subventionieren nun die 90-tägige Überwachung bei Vorhofflimmern nach Ablation und positionieren den Holter-Monitor-Markt als erstrangiges Präventionsinstrument gegen Schlaganfall.

Europa hält einen zweistelligen Marktanteil, da die zentralisierte Überprüfung der Medizinprodukteverordnung grenzüberschreitende Zulassungen vereinfacht. Nationale Gesundheitsdienste in den nordischen Ländern erproben KI-gestützte Triagelinien, die Rhythmusdaten an virtuelle Kardiologen weiterleiten und eine Antikoagulationstherapie am selben Tag ermöglichen. Unterdessen unterstreicht iRhythms Markteinführung 2024 in Österreich, den Niederlanden, der Schweiz und Spanien den Schwung bei der kontinentalen Einführung.

Der Asien-Pazifik-Raum, der mit einer CAGR von 8,55 % wächst, wird durch groß angelegte Digitalisierungsinitiativen und eine alternde Bevölkerung angetrieben. Chinas 25-prozentiger Anstieg bei Medizinproduktregistrierungen signalisiert regulatorische Offenheit gegenüber importierten und inländischen Monitoren. Japan bereitet Demonstrationszonen für die Fernüberwachung im Vorfeld der Weltausstellung Osaka 2025 vor und nutzt die 5G-Infrastruktur für kontinuierliches Daten-Streaming. Indiens Städte der zweiten Reihe bilden öffentlich-private Kardiologiezentren, die Pflastermieten mit Telekonsultationen bündeln. Die Wachstumsaussichten in Südamerika und dem Nahen Osten bleiben durch Erstattungsheterogenität, Geräteeinfuhrzölle und ungleichmäßige Internetabdeckung gedämpft, doch von multilateralen Banken finanzierte Pilotprogramme deuten auf Aufwärtspotenzial hin. Diese regionalen Nuancen prägen gemeinsam die Beschaffungsprioritäten und leiten die Markteinführungsstrategien im Holter-Monitor-Markt.

Wettbewerbslandschaft

Der Holter-Monitor-Markt weist eine moderate Fragmentierung auf, wobei traditionelle Konzerne – Medtronic, Philips und GE – vollständige Herzportfolios anbieten und Monitore zusammen mit Bildgebungs- und Herzkatheterlaborausrüstung verkaufen. Reine Spezialisten wie iRhythm schärfen ihre algorithmische Führungsposition und berichten von einem Umsatzwachstum von 20,3 % im Jahresvergleich im ersten Quartal 2025 auf USD 158,7 Millionen. Strategische Akquisitionen prägen das Marktverhalten; BDs Kauf der Abteilung für kritische Versorgung von Edwards Lifesciences für USD 4,2 Milliarden fügt hämodynamische Datenströme zu seiner vernetzten Versorgungsplattform hinzu und stärkt die Cross-Selling-Synergien auf Intensivstationen und Überwachungsstationen.

Der Branchenwettbewerb konzentriert sich nun auf Software-Differenzierung. KI-Unternehmen lizenzieren Algorithmen, die das Dekompensationsrisiko innerhalb von 30-sekündigen EKG-Ausschnitten erkennen und damit standardisierte Hardware in Abonnementdienste verwandeln. Akteure aus der Unterhaltungselektronik nutzen Smartwatch-Ökosysteme und entfachen Debatten über klinische Genauigkeit im Vergleich zu Wellness-Metriken. Komponenteninnovationen treiben Geräte der nächsten Generation an; lichtbetriebene Herzschrittmacher und Herzschlag-Energiegewinner versprechen innerhalb von zehn Jahren einen batteriefreien Betrieb. Anbieter, die biologisch abbaubare Pflaster erproben, positionieren Nachhaltigkeit als Beschaffungskriterium und antizipieren institutionelle Mandate zur Kohlenstoffreduzierung.

Der Preisdruck bleibt begrenzt, da Geräte proprietäre Analysen enthalten, die einer regulatorischen Zulassung unterliegen und eine generische Substitution einschränken. Cloud-native Herausforderer wenden jedoch Software-Margen an, um hardware-zentrierte Platzhirsche zu unterbieten, und schaffen gestufte Angebote – Premium-KI-Analysen, mittelklassige Standardpflaster und Einstiegs-Basisrekorder. Da Kostenträger die Erstattung an Benchmarks für den diagnostischen Ertrag knüpfen, entstehen Ranglisten für Algorithmusgenauigkeit, was öffentliche Validierungsstudien anregt. Insgesamt formen diese Dynamiken ein Wettbewerbsumfeld, das durch Innovationsgeschwindigkeit und Breite digitaler Dienste definiert wird, und nicht allein durch Stückkosten, was eine anhaltende Entwicklung im Holter-Monitor-Markt verstärkt.

Marktführer im Holter-Monitor-Bereich

Nihon Kohden

Medtronic

ScottCare Corporation,

Nasiff Associates, Inc

GE HealthCare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: BD schloss die Übernahme der Produktgruppe für kritische Versorgung von Edwards Lifesciences für USD 4,2 Milliarden ab und fügte hämodynamische Überwachungsfähigkeiten hinzu, die in mehr als 10.000 Krankenhäusern weltweit eingesetzt werden.

- Mai 2025: Die FDA genehmigte den tragbaren Kardioverter-Defibrillator Jewel Patch von Element Science mit KI-Algorithmen, die Fehlalarme reduzieren und Echtzeitdaten für eine Überwachung von bis zu einer Woche liefern.

- Februar 2025: VitalConnect sicherte sich USD 100 Millionen zur Beschleunigung der Entwicklung des VitalPatch-Biosensors für die Herzüberwachung.

Berichtsumfang des globalen Holter-Monitor-Marktes

Ein Holter-Monitor ist ein kleines, tragbares Gerät, das den Herzrhythmus aufzeichnet. Es erkennt und bestimmt das Risiko unregelmäßiger Herzschläge (Arrhythmien).

Der Holter-Monitor-Markt ist nach Produkt, Kanaltyp, Endnutzer und Geografie segmentiert. Basierend auf dem Produkttyp ist der Markt in kabelgebundene und kabellose Typen segmentiert. Basierend auf dem Kanaltyp ist der Markt in pflasterbasierte Kanal-Holter-Monitore, 3-Kanal-Monitore, 6-Kanal-Monitore, 12-Kanal-Monitore und andere Kanaltypen segmentiert. Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Herzzentren, ambulante Operationszentren und andere Endnutzer segmentiert. Basierend auf der Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgröße und Prognose in Wertangaben (USD) für die oben genannten Segmente.

| Traditionelle 3-Kanal-Holter-Monitore |

| 12-Kanal-Holter-Monitore |

| Pflasterbasierte Holter-Monitore |

| Drahtlose Holter-Monitore |

| Implantierbare Ereignisrekorder (ILR) |

| Krankenhäuser |

| Ambulante Operationszentren |

| Diagnosezentren |

| Häusliche Pflegeeinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa (inkl. Russland) | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Traditionelle 3-Kanal-Holter-Monitore | |

| 12-Kanal-Holter-Monitore | ||

| Pflasterbasierte Holter-Monitore | ||

| Drahtlose Holter-Monitore | ||

| Implantierbare Ereignisrekorder (ILR) | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Diagnosezentren | ||

| Häusliche Pflegeeinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa (inkl. Russland) | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Holter-Monitor-Markt?

Die Größe des Holter-Monitor-Marktes wird voraussichtlich im Jahr 2026 USD 886,6 Millionen erreichen und mit einer CAGR von 6,82 % bis 2031 auf USD 1,23 Milliarden wachsen.

Was ist die aktuelle Größe des Holter-Monitor-Marktes?

Im Jahr 2026 wird die Größe des Holter-Monitor-Marktes voraussichtlich USD 886,6 Millionen erreichen.

Wer sind die wichtigsten Akteure im Holter-Monitor-Markt?

Nihon Kohden, Medtronic, ScottCare Corporation, Nasiff Associates, Inc und GE HealthCare sind die wichtigsten Unternehmen, die im Holter-Monitor-Markt tätig sind.

Welches ist die am schnellsten wachsende Region im Holter-Monitor-Markt?

Der Asien-Pazifik-Raum wird voraussichtlich im Prognosezeitraum (2026–2031) die höchste CAGR verzeichnen.

Welche Region hat den größten Anteil am Holter-Monitor-Markt?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Holter-Monitor-Markt.

Welche Jahre deckt dieser Holter-Monitor-Marktbericht ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des Holter-Monitor-Marktes auf USD 0,89 Milliarden geschätzt. Der Bericht deckt die historische Marktgröße des Holter-Monitor-Marktes für die Jahre 2021, 2022, 2023, 2024 und 2025 ab. Der Bericht prognostiziert auch die Größe des Holter-Monitor-Marktes für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: