Brugada-Syndrom Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

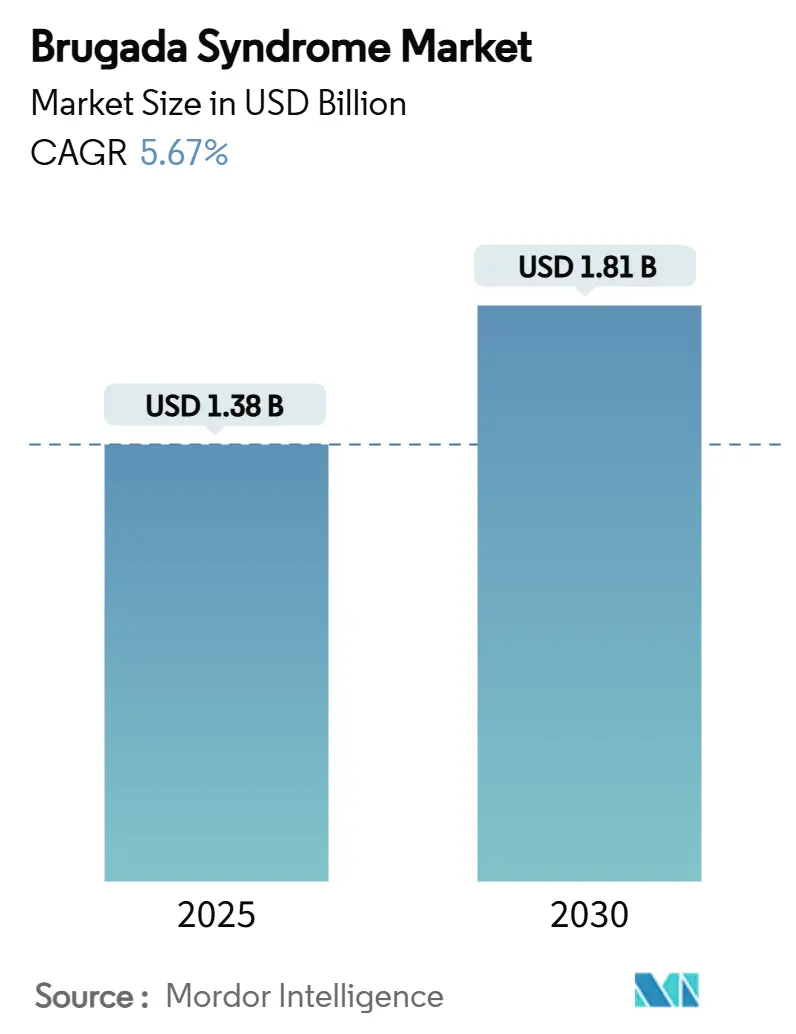

| Marktgröße (2025) | 1.38 Milliarden US-Dollar |

| Marktgröße (2030) | 1.81 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Brugada-Syndrom Marktanalyse von Mordor Intelligence

Der globale Brugada-Syndrom-Markt erreichte im Jahr 2025 einen Wert von 1,38 Milliarden USD und ist auf dem Weg, bis 2030 auf 1,81 Milliarden USD zu steigen, was einer CAGR von 5,67 % entspricht. Diese Expansion der Marktgröße wird durch die zunehmende Verbreitung implantierbarer Kardioverter-Defibrillatoren (ICD), die beschleunigte Durchdringung von Elektrokardiogramm-Software mit künstlicher Intelligenz (KI-EKG) sowie die wachsende Nutzung von Gentests vorangetrieben. Die zunehmende Anerkennung des Brugada-Syndroms als bedeutende Ursache des plötzlichen Herztodes, insbesondere in Südostasien, erweitert kontinuierlich den diagnostizierten Patientenpool. Technologische Fortschritte wie extravaskuläre ICD-Systeme und EKG-Analysen mittels Deep Learning gestalten klinische Entscheidungswege neu. Ein unterstützendes politisches Umfeld – einschließlich Anreizen für Arzneimittel für seltene Leiden und Pilotprogrammen zur Neugeborenenvorsorge – fördert die Forschung im Bereich Geräte und Diagnostik. Unternehmen, die es erfolgreich schaffen, hochwertige interventionelle Produkte mit erschwinglichen und zugänglichen Screening-Lösungen zu verbinden, stärken ihre Wettbewerbsposition im Brugada-Syndrom-Markt.[1]Center for Devices and Radiological Health, "Aurora EV-ICD System – P220012," US-amerikanische Behörde für Lebens- und Arzneimittel, fda.gov

Wichtigste Erkenntnisse des Berichts

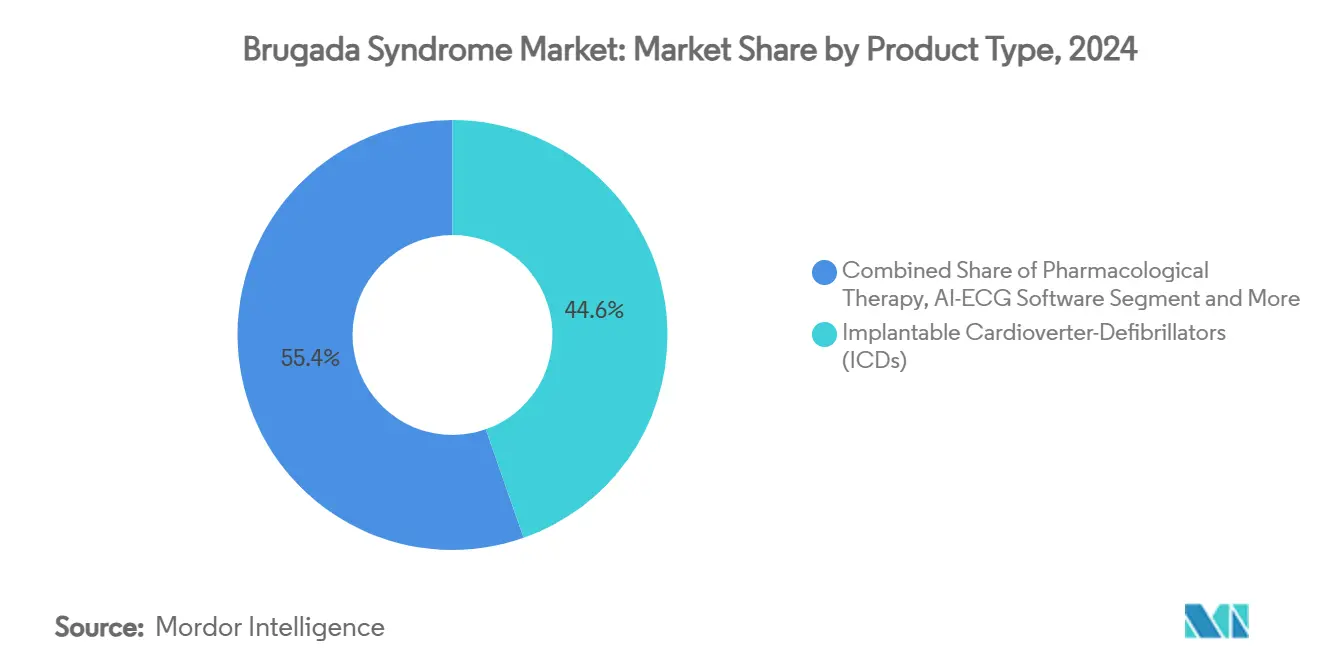

- Nach Produkttyp hielten implantierbare Kardioverter-Defibrillatoren im Jahr 2024 einen Marktanteil von 44,62 % am Brugada-Syndrom-Markt. KI-EKG-Software wird voraussichtlich bis 2030 mit der schnellsten CAGR von 9,77 % wachsen.

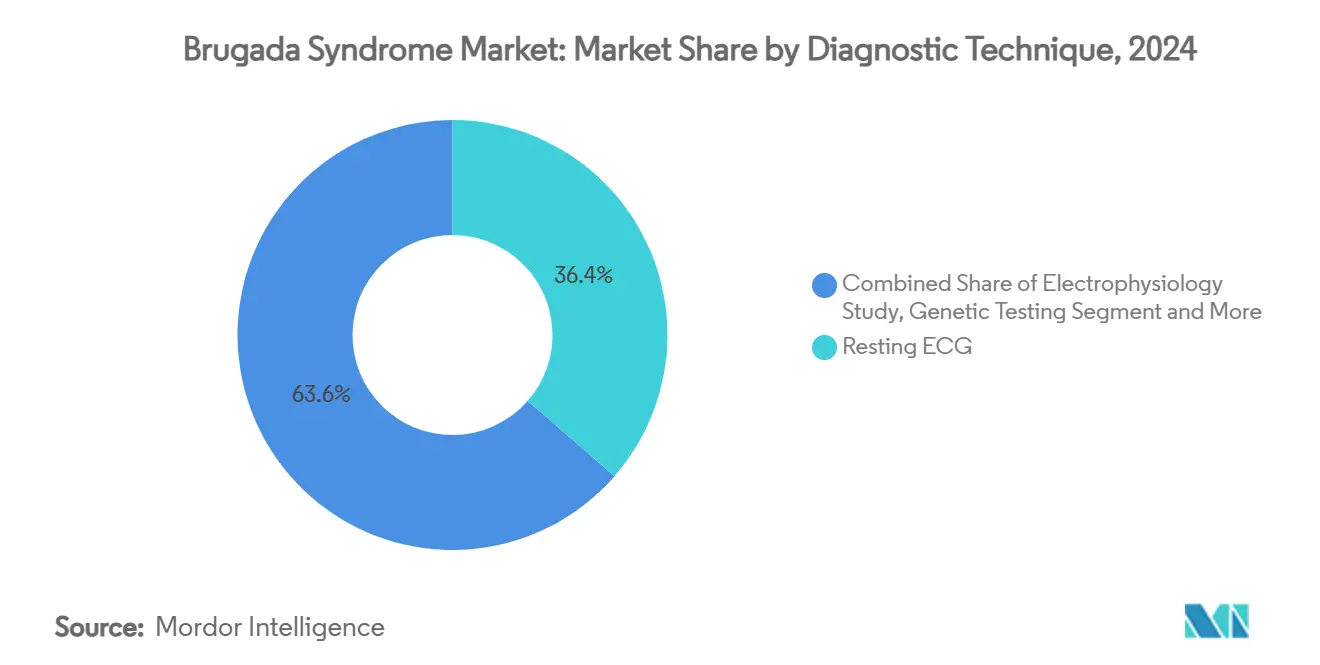

- Nach Diagnosetechnik kontrollierte das konventionelle Ruhe-EKG im Jahr 2024 einen Anteil von 36,42 % an der Brugada-Syndrom-Marktgröße, während Gentests mit einer CAGR von 8,39 % voranschreiten.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2024 einen Anteil von 49,76 % an der Brugada-Syndrom-Marktgröße, während häusliche Pflegeumgebungen mit einer CAGR von 9,63 % wachsen.

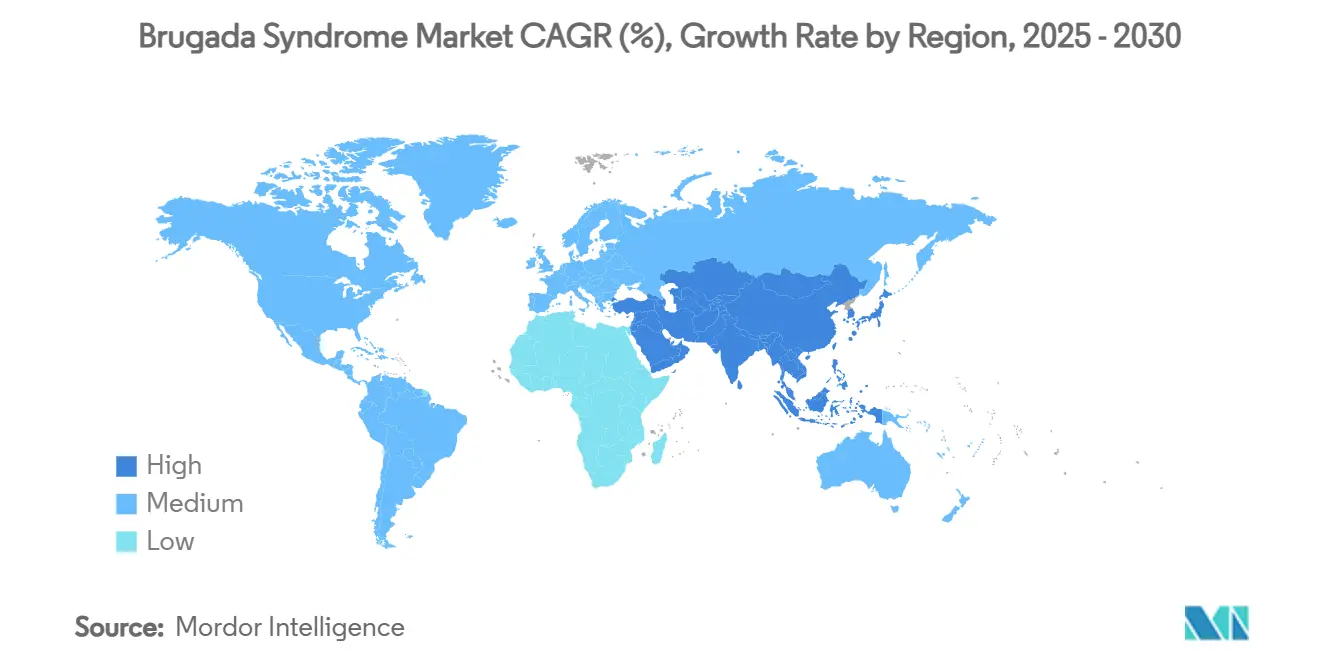

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 39,23 %; für den asiatisch-pazifischen Raum wird bis 2030 eine CAGR von 8,05 % prognostiziert.

Globale Brugada-Syndrom-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende ICD-Implantationsrate | +1.2% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein und Screening-Programme | +0.8% | Asiatisch-pazifischer Raum, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Fortschritte in der Gentesttechnologie | +0.9% | Vereinigte Staaten, Europäische Union, Japan | Mittelfristig (2–4 Jahre) |

| Anreize für Arzneimittel für seltene Leiden beschleunigen Forschung und Entwicklung | +0.6% | Nordamerika, Europäische Union | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung KI-gestützter EKG-Interpretation | +1.1% | Entwickelte Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Pilotprogramme zur genomischen Neugeborenenvorsorge | +0.4% | Ausgewählte einkommensstarke Gesundheitssysteme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende ICD-Implantationsrate

Stärkere Belege für die Wirksamkeit von ICDs haben die Nutzen-Risiko-Bewertungen entschieden zugunsten der Implantation sowohl bei symptomatischen als auch bei asymptomatischen Patienten verschoben. Das von der US-amerikanischen Behörde für Lebens- und Arzneimittel zugelassene Aurora EV-ICD erzielte eine Terminierungsrate ventrikulärer Arrhythmien von 98,7 %, während es vaskuläre Leitungskomplikationen umgeht und die Eignung auf Patienten ausweitet, die zuvor als ungeeignet galten. Medtronics OmniaSecure-Leitung verzeichnete einen akuten Erfolg von 97,5 % und eine prognostizierte frakturfreie Überlebensrate von 99,9 % nach 2 Jahren, was langfristige Haltbarkeitsbedenken reduziert. Diese Ergebnisse stärken das Vertrauen der Kardiologen, fördern die Bereitschaft der Kostenträger zur Erstattung und erweitern die behandelte Patientenpopulation im Brugada-Syndrom-Markt. Geräteminimierung und vereinfachte Implantationsabläufe steigern die Eingriffszahlen zusätzlich. In Verbindung damit verzeichnen Nordamerika und Europa weiterhin die höchste ICD-Durchdringung, doch das Wachstum beschleunigt sich nun im asiatisch-pazifischen Raum, da die Gesundheitsfinanzierung verbessert wird.

Wachsendes Bewusstsein und Screening-Programme

Nationale und regionale Screening-Initiativen decken nicht diagnostizierte Fälle auf, insbesondere in Südostasien, wo die Prävalenz über dem globalen Durchschnitt liegt. Indonesiens Telemedizinprogramm erkannte Brugada-EKG-Muster bei 1,07 % von 9.558 untersuchten Personen – deutlich höher als westliche Entdeckungsraten – und verdeutlicht das Aufwärtspotenzial strukturierter Bevölkerungsvorsorge.[2]Muzakkira Amir, "Telemedizin zur Erkennung des Brugada-Syndroms in Ostindonesien," Annals of Medicine and Surgery, journals.lww.com Der niederländische Konsens zur pädiatrischen Vorsorge formalisierte Protokolle für die Fieberüberwachung und Familienanamnese und bietet eine Vorlage, die andernorts angepasst werden kann.[3]Puck Peltenburg, "Screening, Diagnose und Nachsorge des Brugada-Syndroms bei Kindern," Netherlands Heart Journal, springer.com Aufklärungskampagnen von Patientenverbänden und kardiologischen Fachgesellschaften verstärken diese Bemühungen. Digitale Plattformen verbreiten das Bewusstsein für Symptome und liefern EKG-Kits für zu Hause, was den diagnostischen Trichter weiter ausweitet. Insgesamt vergrößern diese Initiativen die adressierbare Basis für den Brugada-Syndrom-Markt.

Fortschritte in der Gentesttechnologie

Hochdurchsatz-Sequenzierung und verbesserte Algorithmen zur Varianteninterpretation identifizieren pathogene Mutationen nun mit höherer Sensitivität. Eine 30-jährige Kohortenstudie bestätigte krankheitsverursachende Varianten bei 20,8 % der getesteten Patienten, wobei SCN5A-Mutationen mit einem höheren Arrhythmierisiko verbunden sind. In China traten neue Mutationen bei 42,37 % der Patienten auf, was ethnische Besonderheiten unterstreicht, die generische Panels übersehen. Sinkende Sequenzierungskosten ermöglichen eine breitere familiäre Kaskadenuntersuchung, was die Früherkennung und personalisierte Versorgung fördert. Labore bündeln Brugada-Panels zunehmend mit Arrhythmie-Paketen, was Skaleneffekte und einen wachsenden Umsatzstrom innerhalb des Brugada-Syndrom-Marktes schafft. Versicherer, die einen klaren prognostischen Wert erkennen, weiten die Kostenübernahme für Gentests schrittweise aus.

Anreize für Arzneimittel für seltene Leiden beschleunigen Forschung und Entwicklung

Obwohl das Brugada-Syndrom eine kleine globale Kohorte betrifft, verschieben regulatorische Anreize das Risiko-Ertrags-Verhältnis zugunsten von Innovationen. Das US-amerikanische Förderprogramm für Arzneimittel für seltene Leiden finanziert Frühphasenstudien zu ungedeckten medizinischen Bedürfnissen, während EU-Rahmenbedingungen Gebührenbefreiungen und eine 10-jährige Exklusivität bieten. Diese Hebel senken die Entwicklungskosten für neuartige Pharmakotherapien, Ablationskatheter und Systeme zur Stimulation des Reizleitungssystems. Unternehmen nutzen beschleunigte Prüfverfahren und Steuergutschriften, um Investitionen in Nischenindikationen innerhalb des Brugada-Syndrom-Marktes zu rechtfertigen. Infolgedessen bewegt sich eine wachsende Pipeline von Substratmodifikationsgeräten und natriumkanalmodulierenden Arzneimitteln auf klinische Testphasen zu. Die kommerzielle Rentabilität erfordert jedoch weiterhin indikationsübergreifende Plattformen oder Technologietransfer auf breitere Arrhythmie-Anwendungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe ICD-Kosten und Komplikationsrisiko | -1.4% | Länder mit niedrigem und mittlerem Einkommen | Mittelfristig (2–4 Jahre) |

| Begrenzter Patientenpool hemmt Forschung und Entwicklung | -0.9% | Global | Langfristig (≥ 4 Jahre) |

| Variabilität der Diagnoseexpertise | -0.7% | Asiatisch-pazifischer Raum, Naher Osten und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Kulturelle Zurückhaltung gegenüber Geräteimplantation | -0.5% | Ausgewählte Regionen im asiatisch-pazifischen Raum und in Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe ICD-Kosten und Komplikationsrisiko

Gerätepreise, Eingriffsentgelte und Nachsorgekosten bleiben für viele Gesundheitssysteme unerschwinglich. In Kenia lehnten 75 % der berechtigten Patienten ICDs aus finanziellen Gründen ab, und nur 33,5 % unterzogen sich einer Implantation. Selbst dort, wo eine Finanzierung vorhanden ist, stellen Komplikationsraten zusätzliche Abschreckungsfaktoren dar: Unangemessene Schocks treten in 24 % der Fälle auf, und Leitungsversagen tritt bei 29 % innerhalb von 10 Jahren auf. Diese Probleme fördern die Zurückhaltung bei Klinikern, Patienten und Kostenträgern. Während extravaskuläre Leitungen versprechen, den Bedarf an erneuten Eingriffen zu reduzieren, beseitigen sie die wirtschaftliche Hürde noch nicht vollständig, was die Wachstumskurve des Brugada-Syndrom-Marktes dämpft.

Begrenzter Patientenpool hemmt Forschung und Entwicklung

Bei einer globalen Prävalenz von etwa 0,5 pro 1.000 – und 6,8 pro 1.000 in Thailand – ist die absolute Patientenzahl gering. Darüber hinaus sind nur 30 % der Fälle mit identifizierten SCN5A-Mutationen verknüpft, was die Kohorte auf mehrere genetische Subtypen verteilt. Pharmaunternehmen kalkulieren, dass enge Indikationen möglicherweise keine kostenintensiven Spätphasenstudien rechtfertigen, und lenken Budgets auf breitere Arrhythmiemärkte um. Geräteentwickler kompensieren diese Einschränkung durch Plattformtechnologien, die an andere ventrikuläre Tachyarrhythmie-Indikationen angepasst werden können, doch kleinere Start-ups sehen sich mit Finanzierungshindernissen konfrontiert. Die daraus resultierende Innovationslücke verlangsamt die Diversifizierung therapeutischer Optionen innerhalb des Brugada-Syndrom-Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: ICDs sichern den Umsatz, während KI-EKG das Wachstum übertrifft

Implantierbare Kardioverter-Defibrillatoren erfassten im Jahr 2024 einen Marktanteil von 44,62 % am Brugada-Syndrom-Markt und sind damit die größte einzelne Umsatzquelle innerhalb der gesamten Brugada-Syndrom-Marktgröße. Ihre Dominanz spiegelt starke klinische Ergebnisbelege und eine tiefe Erstattungsdurchdringung in Nordamerika und Europa wider. Extravaskuläre Systeme wie das von der US-amerikanischen Behörde für Lebens- und Arzneimittel zugelassene Aurora EV-ICD weiten die Patienteneignung aus, indem sie vaskuläre Leitungskomplikationen eliminieren, während Medtronics langlebige OmniaSecure-Leitungstechnologie das langfristige Revisionsrisiko senkt. Dennoch dämpft die Preissensitivität in Schwellenländern die Volumenexpansion und schafft Raum für kostenoptimierte Geräte von Neueinsteigern.

Die Produktlandschaft verändert sich, da KI-EKG-Software mit einer CAGR von 9,77 % – der schnellsten im Segment – wächst, angetrieben durch die Digitalisierung von Krankenhäusern und die Verbreitung von Verbraucher-Wearables, die eine frühere, nicht-invasive Erkennung von Risikopatienten versprechen. Gentestkits und Reagenzien steigen ebenfalls aufgrund sinkender Sequenzierungskosten und einer höheren Anerkennung des klinischen Nutzens, was die familiäre Kaskadenvorsorge ausweitet. Pharmakologische Wirkstoffe wie Chinidin behalten eine Nischenrolle im symptomatischen Management, während Katheter für die gepulste Feldablation wie Abbotts Volt-System für Substratmodifikationsverfahren an Bedeutung gewinnen. Zusammen veranschaulichen diese Trends einen Wandel von der reaktiven Gerätetherapie hin zu einem proaktiven, datengesteuerten Krankheitsmanagement in der gesamten Brugada-Syndrom-Branche.

Nach Diagnosetechnik: Gentests beschleunigen sich über das traditionelle EKG hinaus

Ruhe- und provoziertes EKG behielten im Jahr 2024 einen Marktanteil von 36,42 % am Brugada-Syndrom-Markt, gestützt durch universelle Verfügbarkeit und niedrige Kosten pro Test. Ajmalin- und Flecainid-Belastungsprotokolle bleiben unverzichtbar für die Demaskierung verborgener Muster, doch ihre invasive Natur und der Ressourcenbedarf begrenzen die Skalierung in der Primärversorgung. Elektrophysiologische Untersuchungen liefern eine hohe Spezifität für die Risikostratifizierung, sind jedoch aufgrund der Verfahrenskomplexität ausgewählten Hochrisikokohorten vorbehalten.

Gentests sind die am schnellsten wachsende Modalität mit einer CAGR von 8,39 %, was ihre Fähigkeit widerspiegelt, pathogene Varianten bei 20,8 % der Patienten zu identifizieren und das Familien-Screening zu leiten, wodurch die durch präventive Strategien adressierte Brugada-Syndrom-Marktgröße ausgeweitet wird. EKG-Analysen mittels Deep Learning, die eine Genauigkeit von 0,976 unter der Kurve erreichen, automatisieren die Mustererkennung sowohl in 12-Kanal- als auch in Holter-Daten, reduzieren die Abhängigkeit von Experteninterpretation und beschleunigen die Triage. Kardiale MRT und CT erfüllen ergänzende Rollen, indem sie strukturelle Kardiomyopathien ausschließen, die das Brugada-Syndrom imitieren, während Wearables eine kontinuierliche Überwachung in häuslichen Umgebungen ermöglichen. Insgesamt signalisieren diese Fortschritte eine anhaltende Migration von episodischer, klinikbasierter Diagnostik hin zu longitudinaler, genetisch informierter Überwachung in der gesamten Brugada-Syndrom-Branche.

Nach Endnutzer: Häusliche Pflege stört das krankenhausorientierte Modell

Krankenhäuser machten im Jahr 2024 49,76 % der Brugada-Syndrom-Marktgröße aus, verankert durch operationssaalbasierte ICD-Implantationen und elektrophysiologische Untersuchungen. Kardiologische Fachkliniken ergänzen die Krankenhausaktivität durch Gerätenachsorge und fortgeschrittene Ablationsverfahren und halten ein stabiles mittleres einstelliges Wachstum aufrecht. Diagnostiklabore profitieren von höheren Gentestvolumina, da Kostenträger die Kostenübernahme ausweiten, und akademische Institute treiben die Einschreibung in klinische Studien voran, die Innovationspipelines speisen.

Häusliche Pflegeumgebungen verzeichnen eine CAGR von 9,63 % – die schnellste unter den Endnutzern –, da KI-ausgestattete Wearables und cloudverknüpfte Überwachungsplattformen eine sichere, kontinuierliche Arrhythmieüberwachung außerhalb von Krankenhausmauern ermöglichen. Diese Dezentralisierung verringert die Reisebelastung für Patienten und senkt die Systemkosten, insbesondere in Regionen, in denen Fachzentren rar sind. Telemedizinische Rahmenbedingungen, die während der COVID-19-Pandemie etabliert wurden, haben Fernkonsultationen normalisiert und machen die ärztliche Aufsicht für gemeinschaftlich betreute Brugada-Kohorten praktikabel. Das Zusammenspiel von Erstattungsunterstützung, Patientenpräferenz für Komfort und robuster digitaler Infrastruktur wird die Durchdringung der häuslichen Pflege stetig steigern und eine breitere Bewegung hin zu wertbasierter, patientenzentrierter Versorgung im Brugada-Syndrom-Markt verstärken.

Geografische Analyse

Nordamerika erfasste im Jahr 2024 39,23 % des Umsatzes, was auf eine robuste Erstattung, eine ausgereifte elektrophysiologische Infrastruktur und eine hohe ICD-Durchdringung zurückzuführen ist. Die Brugada-Syndrom-Marktgröße in dieser Region wird voraussichtlich stetig wachsen, da KI-EKG-Lösungen Medicare- und Privatversicherungsdeckung erhalten. Europa nutzt koordinierte Gesundheitssysteme und aktive Register, sieht sich jedoch mit Preisdruck konfrontiert, der die durchschnittlichen Verkaufspreise von Geräten dämpft. Der asiatisch-pazifische Raum hingegen verzeichnet die schnellste CAGR von 8,05 %, gestützt durch eine hohe Prävalenz in Japan, Thailand und den Philippinen sowie eine wachsende Fachkapazität. Thailands Prävalenz von 6,8 pro 1.000 entspricht einer unverhältnismäßig großen Risikokohorte im Vergleich zu westlichen Bevölkerungen. Regierungen in der ASEAN investieren in elektrophysiologische Labore, und private Versicherer in China beginnen, Ablations- und ICD-Therapien zu erstatten, was den regionalen Schwung antreibt.

Naher Osten und Afrika bleiben noch in einem frühen Stadium, sind jedoch vielversprechend. Golfstaaten finanzieren tertiäre Herzzentren, die neueste ICD-Plattformen importieren, während das subsaharische Afrika mit Kostenbarrieren kämpft. Lateinamerika zeigt eine moderate Akzeptanz, wobei der brasilianische Privatversicherungsmarkt ICDs zur Primärprävention finanziert. In allen Schwellenmärkten sind die Marktanteilsgewinne im Brugada-Syndrom-Markt eng mit dem Wirtschaftswachstum, lokalen Fertigungsinitiativen und Ausbildungsprogrammen verknüpft, die die ärztliche Expertise ausweiten.

Obwohl die Prävalenz variiert, ist ein universeller Treiber in allen Regionen die Migration der Versorgung von Krankenhäusern hin zu ambulanten und häuslichen Umgebungen. Regierungen sehen die Fernüberwachung als Instrument zur Kostendämpfung, während Patienten den Komfort schätzen. KI-gesteuerte EKG-Analysen und smartphonebasierte Benachrichtigungen skalieren daher im asiatisch-pazifischen Raum und in Lateinamerika schneller als in stark regulierten westlichen Systemen. Diese Dynamiken unterstreichen, wie die Geografie sowohl die Technologiemix-Akzeptanz als auch die gesamte Wachstumstrajektorie des Brugada-Syndrom-Marktes beeinflusst.

Wettbewerbslandschaft

Der Brugada-Syndrom-Markt ist mäßig konzentriert, wobei die drei führenden ICD-Hersteller – Medtronic, Abbott, Boston Scientific – den Großteil des Geräteumsatzes auf sich vereinen. Hohe regulatorische Hürden und komplexe Lieferketten schrecken Neueinsteiger ab. Dennoch sind die Diagnostik- und Digital-Health-Segmente stärker fragmentiert, was agilen Softwareunternehmen und Wearable-Geräteherstellern den Markteintritt ermöglicht. Strategische Kooperationen nehmen zu: Medtronic kooperiert mit KI-Analyseunternehmen, um die Fernüberwachung in sein CareLink-Netzwerk zu integrieren, während Abbott EKG-Klassifizierungsalgorithmen lizenziert, um sie in seine smartphoneverknüpften Geräte einzubetten. Boston Scientific diversifiziert durch Leitungen zur Stimulation des Reizleitungssystems, die kürzlich für eine erweiterte Indikation zugelassen wurden.

Fusionen und Übernahmen konzentrieren sich auf digitale Diagnostik-Zukäufe, die den Lebenszykluswert von Hardware verlängern. Risikokapital fließt in Cloud-EKG-Analysen und Plattformen zur genetischen Interpretation, die mehrere Arrhythmie-Indikationen bedienen können. Die Wettbewerbsintensität wird zunehmen, da chinesische Gerätehersteller Qualitätslücken schließen und kostensensible Schwellenmärkte anvisieren. Westliche Marktführer behalten jedoch Skalenvorteile bei der Generierung klinischer Belege und in Ärzteausbildungsprogrammen. Insgesamt hängt der Erfolg davon ab, integrierte Plattformen bereitzustellen, die Screening, Diagnose, Therapie und Fernüberwachung in einen nahtlosen Behandlungspfad für Brugada-Syndrom-Patienten zusammenführen.

Führende Unternehmen der Brugada-Syndrom-Branche

Medtronic plc

Abbott Laboratories

Boston Scientific Corporation

Biotronik SE & Co. KG

MicroPort Scientific Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Abbott erhielt die CE-Kennzeichnung für sein Volt-System zur gepulsten Feldablation, erzielte eine Erfolgsrate von 99,1 % bei der Pulmonalvenenisolation und startete kommerzielle Eingriffe in ganz Europa.

- Januar 2025: AliveCor validierte sein Kardia 12L EKG-System und zeigte die Gleichwertigkeit mit Standard-12-Kanal-EKGs für 35 kardiale Bestimmungen, was die Praktikabilität des KI-gestützten Point-of-Care-Screenings unterstreicht.

Umfang des globalen Brugada-Syndrom-Marktberichts

| Implantierbare Kardioverter-Defibrillatoren (ICD) |

| Pharmakologische Therapie |

| Katheterablationsgeräte |

| Gentestkits und Reagenzien |

| KI-EKG-Software |

| Tragbare EKG-Monitore |

| Sonstige |

| Ruhe-/provoziertes EKG |

| Ajmalin-/Flecainid-Belastungstest |

| Elektrophysiologische Untersuchung |

| Gentest |

| Kardiale Bildgebung (MRT/CT) |

| Krankenhäuser |

| Kardiologische Fachkliniken |

| Diagnostikzentren und Labore |

| Akademische und Forschungsinstitute |

| Häusliche Pflegeumgebungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Implantierbare Kardioverter-Defibrillatoren (ICD) | |

| Pharmakologische Therapie | ||

| Katheterablationsgeräte | ||

| Gentestkits und Reagenzien | ||

| KI-EKG-Software | ||

| Tragbare EKG-Monitore | ||

| Sonstige | ||

| Nach Diagnosetechnik | Ruhe-/provoziertes EKG | |

| Ajmalin-/Flecainid-Belastungstest | ||

| Elektrophysiologische Untersuchung | ||

| Gentest | ||

| Kardiale Bildgebung (MRT/CT) | ||

| Nach Endnutzer | Krankenhäuser | |

| Kardiologische Fachkliniken | ||

| Diagnostikzentren und Labore | ||

| Akademische und Forschungsinstitute | ||

| Häusliche Pflegeumgebungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

1. Was ist der aktuelle Wert des Brugada-Syndrom-Marktes?

Der Markt wurde im Jahr 2025 auf 1,38 Milliarden USD geschätzt und wird voraussichtlich bis 2030 bei einer CAGR von 5,67 % einen Wert von 1,81 Milliarden USD erreichen.

2. Welches Produktsegment dominiert den Umsatz?

Implantierbare Kardioverter-Defibrillatoren halten den größten Umsatzanteil von 44,62 % und unterstreichen ihre Position als primäre Präventionstherapie.

3. Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Hohe Krankheitsprävalenz, wachsende elektrophysiologische Kapazitäten und kulturelle Veränderungen hin zur Akzeptanz von Geräten treiben eine regionale CAGR von 8,05 % an.

4. Wie beeinflusst KI die Diagnose des Brugada-Syndroms?

Deep-Learning-Algorithmen, die in tragbare und portable EKG-Systeme integriert sind, erkennen charakteristische Muster mit der Genauigkeit eines Kardiologen und ermöglichen ein früheres und breiteres Screening.

5. Welche Hemmnisse könnten das Marktwachstum verlangsamen?

Hohe ICD-Kosten, Risiken von Verfahrenskomplikationen und begrenzte Forschungs- und Entwicklungsanreize aufgrund eines kleinen Patientenpools stellen Herausforderungen dar, insbesondere in Entwicklungsländern.

Seite zuletzt aktualisiert am: