Australien Patientenüberwachungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

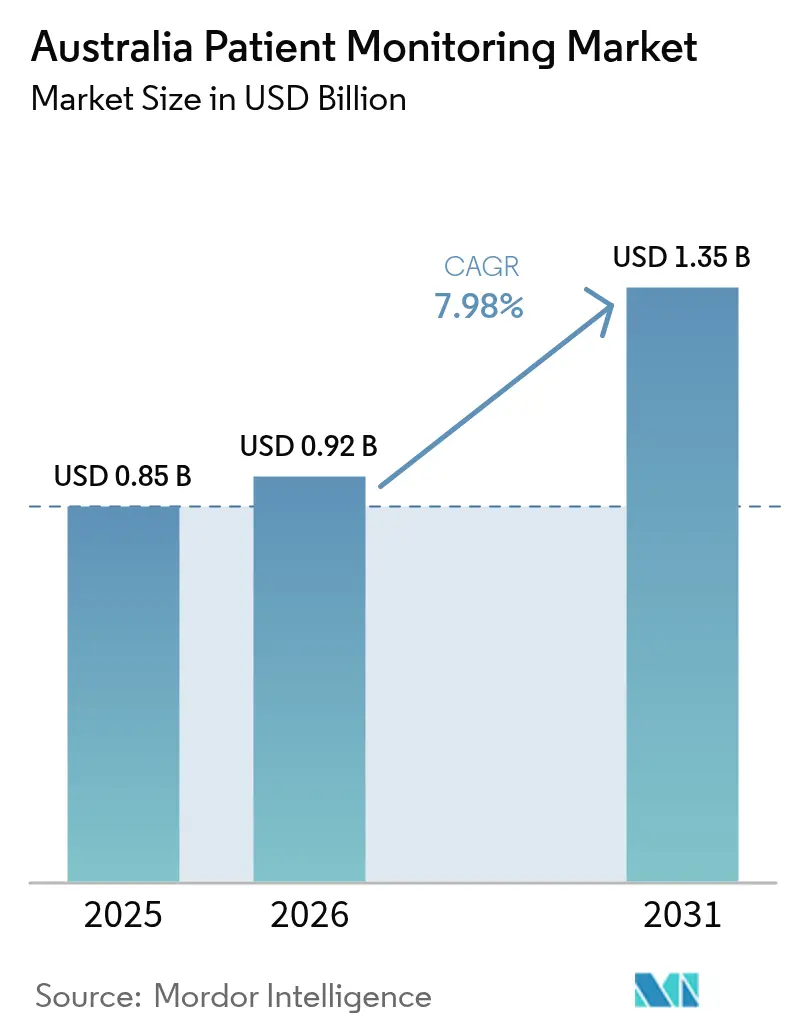

| Marktgröße im Basisjahr (2025) | 0.85 Milliarden US-Dollar |

| Marktgröße (2026) | 0.92 Milliarden US-Dollar |

| Marktgröße (2031) | 1.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.98% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Australien Patientenüberwachungsmarkt Analyse von Mordor Intelligence

Die Größe des australischen Patientenüberwachungsmarktes wurde im Jahr 2025 auf 0,85 Milliarden USD geschätzt und wird voraussichtlich von 0,92 Milliarden USD im Jahr 2026 auf 1,35 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 7,98 % während des Prognosezeitraums (2026–2031). Der Wachstumsimpuls resultiert aus dem beschleunigten Ausbau der 4G/5G-Abdeckung infolge der Abschaltung des 3G-Netzes, dauerhaften Medicare-Telegesundheitserstattungen und vereinfachten Regelungen für Software-als-Medizinprodukt, die die Genehmigungszeiträume verkürzen. Öffentliche Fördermittel für Cybersicherheit, direkte Satellitenkonnektivität zu Geräten sowie Pilotprojekte für die Krankenhausversorgung zu Hause fördern die kontinuierliche Multiparameter-Überwachung in städtischen und ländlichen Einrichtungen. Intensivierte Partnerschaften zwischen globalen Herstellern und lokalen Telegesundheitsbetreibern betten KI-gestützte Triagepanels ein, die Störalarme reduzieren und die Pflegeproduktivität steigern.

Wichtige Erkenntnisse des Berichts

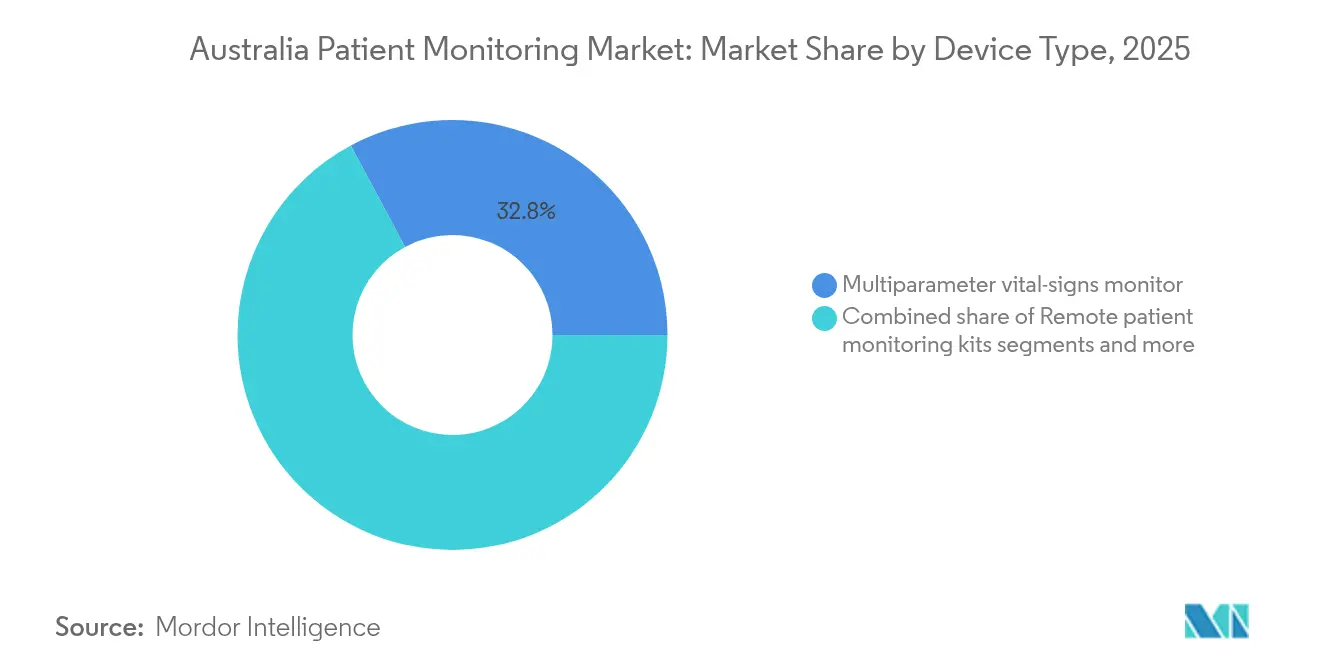

- Nach Produkttyp führten Multiparameter-Monitore mit einem Marktanteil von 32,84 % am australischen Patientenüberwachungsmarkt im Jahr 2025, während Fernpatientenüberwachungs-Kits bis 2031 eine CAGR von 8,05 % erzielen sollen.

- Nach Modalität repräsentierten bettseitige Systeme im Jahr 2025 49,35 % der Größe des australischen Patientenüberwachungsmarktes; tragbare und Pflaster-Geräte werden bis 2031 voraussichtlich mit einer CAGR von 9,01 % wachsen.

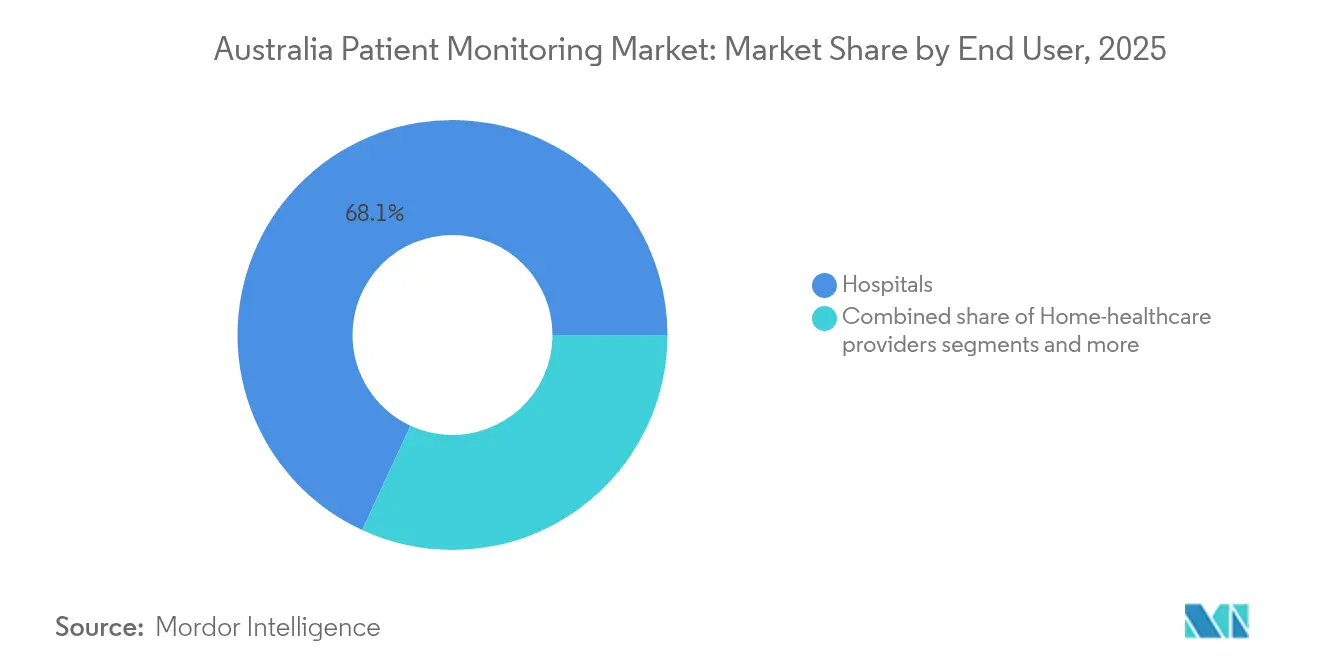

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Marktanteil von 68,10 % am australischen Patientenüberwachungsmarkt, während häusliche Gesundheitsdienstleister mit der höchsten CAGR von 8,18 % im Prognosezeitraum verzeichnen.

- Nach Anwendung erzielte die Kardiologie im Jahr 2025 einen Anteil von 24,88 % an der Größe des australischen Patientenüberwachungsmarktes; das Management chronischer Erkrankungen wird bis 2031 voraussichtlich mit einer CAGR von 8,62 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im australischen Patientenüberwachungsmarkt

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische Erkrankungen & alternde Bevölkerung | +2.1% | National, mit stärkeren Auswirkungen in Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Ausweitung der Telegesundheitserstattung & staatlicher digitaler Gesundheitsinitiativen | +1.8% | National, mit verstärkten Vorteilen für ländliche/abgelegene Gebiete | Mittelfristig (2–4 Jahre) |

| Rasante Einführung von IoT-fähigen drahtlosen & tragbaren Monitoren | +1.5% | Zunächst städtische Zentren, mit Ausweitung auf regionale Gebiete | Kurzfristig (≤ 2 Jahre) |

| Krankenhaus zu Hause & Verlagerung hin zu häuslichen Gesundheitsdienstleistungen | +1.3% | Ballungsräume mit starker digitaler Infrastruktur | Mittelfristig (2–4 Jahre) |

| KI-gestützte prädiktive Analytik in indigenen Ferngesundheitsprogrammen | +0.9% | Abgelegene und sehr abgelegene Gebiete, Schwerpunkt Northern Territory | Langfristig (≥ 4 Jahre) |

| Aufkommen von intelligenten Wundversorgungspflastern zur Überwachung chronischer Geschwüre | 0.4% | National, mit Schwerpunkt auf Altenpflegeeinrichtungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische Erkrankungen & alternde Bevölkerung

Die Diabetessterblichkeit bei indigenen Australiern ist 4,4-mal höher als bei nicht-indigenen Altersgenossen, was die Nachfrage nach kontinuierlicher Glukose-, Herz- und Wundheilungsüberwachung intensiviert. Bundesinvestitionen von 50 Millionen USD in ein vollständig künstliches Herz und 3 Milliarden USD in das Management chronischer Wunden unterstreichen kardiovaskuläre Prioritäten. Intelligente Wundpflaster der RMIT erkennen entzündliche Marker in Echtzeit für rund 500.000 jährliche Fälle chronischer Wunden. Pilotprojekte zur kurzfristigen Wiederherstellungspflege bewahrten die Selbstständigkeit von 99 % der Klientinnen und Klienten und demonstrierten das Kostenvermeidungspotenzial von Technologie in der Altenpflege. Die demografische Alterung der Bevölkerung verstärkt daher den Bedarf an prädiktiver Analytik, die Notaufnahmen präventiv reduziert.

Ausweitung der Telegesundheitserstattung & staatlicher digitaler Gesundheitsinitiativen

Dauerhafte Medicare-Telegesundheitsleistungen und dreifache Sammelabrechnung für vulnerable Bürger schaffen nachhaltige Einnahmen für Fernpatientenüberwachungsdienste. Die Care@home-Erweiterung Tasmaniens zeigt die Skalierung der Infektionsüberwachung auf Staatsebene mit rund um die Uhr verfügbarer klinischer Aufsicht. Der Nationale Gesundheitsinteroperabilitätsplan hat ein Drittel seiner Meilensteine erreicht und My Health Record so aktualisiert, dass Gerätedaten nahtlos zwischen verschiedenen Standorten fließen. Eine bundesstaatliche Zuweisung von 3,5 Milliarden USD zur Verdreifachung der Sammelabrechnung treibt Anbieter weiter in Richtung vernetzter Versorgung und weg von Vor-Ort-Konsultationen.

Rasante Einführung von IoT-fähigen drahtlosen & tragbaren Monitoren

Die Abschaltung des 3G-Netzes im Oktober 2024 veranlasste Hersteller, Herzschrittmacher, CPAP-Geräte und Telemetriesysteme mit 4G/5G-Funkmodulen nachzurüsten. Abbotts Glukose-Feeds werden nun in Epic-EHR-Systeme gestreamt, wodurch manuelle Uploads entfallen und das Stoffwechselmanagement verbessert wird. BIOTRONIKs BIOMONITOR IV reduziert falsche Arrhythmie-Warnungen um 86 %, während 98 % der klinischen Relevanz erhalten bleiben. Direkte Satellitenprogramme zu Geräten erweitern die IoT-Reichweite in abgelegene Outback-Gemeinden, die bisher außerhalb der Mobilfunkversorgung lagen.

Krankenhaus zu Hause & Verlagerung hin zu häuslichen Gesundheitsdienstleistungen

Analysten berechnen, dass Krankenhaus-zu-Hause-Modelle jährlich 1 Milliarde USD an Betriebskosten und bis 2030 6,4 Milliarden USD an aufgeschobenen Bau- und Immobilienausgaben einsparen könnten, da 350.000 Krankenhausaufnahmen ins häusliche Umfeld verlagert werden. Das My Home Hospital in Südaustralien hat 15.000 Patienten mit hoher Zufriedenheit behandelt und Bettenkapazitäten für akute Fälle freigesetzt. Das Smarter Hospitals Project untersucht die Bereitschaft der Belegschaft für virtuelle Stationen, während Silverchains von Pflegekräften beaufsichtigte Infusionen praktische Wege vom Pilotprojekt zur Skalierung dokumentieren. Die Leitlinien zur leistungsbasierten Finanzierung beinhalten nun Fernüberwachungscodes, die Krankenhäusern Einkommenssicherheit geben, wenn die Versorgung außerhalb des Krankenhauses stattfindet.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gerätekosten & begrenzte private Erstattung | -1.2% | National, mit stärkeren Auswirkungen in ländlichen/abgelegenen Gebieten | Mittelfristig (2–4 Jahre) |

| Steigende Cybersicherheits- & Datenschutz-Compliance-Kosten | -0.8% | National, mit Schwerpunkt auf großen Gesundheitsnetzwerken | Kurzfristig (≤ 2 Jahre) |

| Lückenhaftes Breitband & digitale Infrastruktur im ländlichen Australien, das RPM-Abbrüche verursacht | -0.6% | Ländliche und abgelegene Gebiete, insbesondere Northern Territory/Western Australia | Langfristig (≥ 4 Jahre) |

| Alarmmüdigkeit bei Klinikern und medizinisch-rechtliche Haftungsbedenken | -0.4% | Krankenhausumgebungen, Intensivstationen und kritische Pflegestationen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gerätekosten & begrenzte private Erstattung

Kontinuierliche Glukosemonitore und hochwertige Implantate bleiben teuer, insbesondere für indigene Patienten mit begrenztem privatem Versicherungsschutz. Aktualisierungen des Modified Monash-Modells im Jahr 2025 erhöhten die Sammelabrechnung in 34 Regionalstädten, dennoch bestehen nach wie vor Eigenkosten für Geräte. Umfragen zeigen, dass 80 % der Erwachsenen im ländlichen Raum digital engagiert sind, jedoch Preis und Produktkomplexität als führende Adoptionsbarrieren nennen. Private Versicherungen decken selten Heimüberwachungshardware ab, was chronische Krankheitsprogramme außerhalb von Krankenhäusern ausbremst.

Steigende Cybersicherheits- & Datenschutz-Compliance-Kosten

Das Gesundheitswesen bleibt der am stärksten angegriffene Sektor des Landes, was zu bundesstaatlicher Förderung von 6,4 Millionen USD für Informationsaustauschknoten in 750 Krankenhäusern und 6.500 Kliniken geführt hat. Das Cyber Security Act 2024 legt Mindestschutzmaßnahmen und Meldepflichten bei Datenschutzverletzungen fest, die den F&E-Overhead für Geräte erhöhen. Erweiterte OAIC-Strafen verstärken die Haftung bei Datenpannen, während von 25 % der Allgemeinmediziner eingesetzte KI-Schreibkräfte häufig keine TGA-Zertifizierung besitzen, was medizinisch-rechtliche Unklarheiten schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Multiparameter-Monitore führen die umfassende Versorgung an

Multiparameter-Monitore trugen im Jahr 2025 mit 32,84 % zur Größe des australischen Patientenüberwachungsmarktes bei, dank Plug-and-Play-Kompatibilität mit elektronischen Gesundheitsakten und der schnellen Anzeige von EKG, SpO₂ und NIBP auf einem einzigen Bildschirm. Fernpatientenüberwachungs-Kits werden alle Konkurrenten mit einer CAGR von 8,05 % übertreffen, indem sie Bluetooth-Wearables, KI-Triageprogramme und Medicare-erstattungsfähige Datendienste bündeln. Herzlinien stärken sich, da BIOMONITOR IV eine 86%ige Reduktion von Störalarmen erzielt und das klinische Vertrauen in implantierbare Loop-Rekorder steigert.

Hämodynamische Plattformen konsolidieren sich im Rahmen von BDs 4,2-Milliarden-USD-Übernahme der Critical-Care-Gruppe von Edwards und schaffen einen führenden Anbieter für fortschrittliche Wellenformanalyse mit Cloud-fähiger Integration. Fetale und neonatale Innovatoren wie VitalTrace nutzen Echtzeit-Laktat, um Notfall-Kaiserschnitte um die Hälfte zu reduzieren. Respiratorische und neurologische Linien betten jetzt Kanten-KI ein, die Apnoe oder neurologischen Verfall Sekunden nach dem Einsetzen erkennt. Tragbare Monitore übernehmen Smartphone-Designprinzipien und erfüllen dennoch die Eindeutige-Geräteidentifikations-Regeln der TGA, wodurch Verbraucherergonomie und Krankenhausverwaltung im australischen Patientenüberwachungsmarkt überbrückt werden.

Nach Modalität: Wearables fordern die bettseitige Dominanz heraus

Bettseitige Systeme behielten im Jahr 2025 mit 49,35 % den größten Anteil am australischen Patientenüberwachungsmarkt, da sich ICU-Arbeitsabläufe auf bewährte Zentralstationen stützen. Tragbare und Pflaster-Monitore wachsen jedoch mit einer CAGR von 9,01 %, da Patienten kabellose Mobilität fordern und Kliniker sehen, dass eine frühere Mobilisierung die durchschnittliche Verweildauer verkürzt. Tragbare Geräte überbrücken Überwachungsstationen und reduzieren ungeplante ICU-Rückverlegungen erheblich, indem sie alle zwei Minuten Vitalzeichen-Stichproben übermitteln statt manuelle Vier-Stunden-Intervalle.

Implantierbare Sensoren wie Abbotts AVEIR leitungsloser Herzschrittmacher umfassen nun die Erregungsleitungssystemstimulation und erweitern den therapeutischen Bereich. Satellitenbetriebene Datenverbindungen übertragen Wearable-Telemetrie zu Viehstationen und Bergbaucamps und spiegeln die staatliche Dual-Use-Raumfahrtstrategie wider. Die gegenseitige Anerkennung von Vorschriften für FDA-zugelassene Hardware beschleunigt Upgrades und ermöglicht es Anbietern, 3G-Geräte aufzugeben, ohne vollständige Konformitätsbewertungen zu wiederholen.

Nach Endnutzer: Häusliche Gesundheitsversorgung stört die Krankenhausorientierung

Krankenhäuser erzielten im Jahr 2025 mit 68,10 % den größten Anteil am australischen Patientenüberwachungsmarkt durch Massenbeschaffung und ICU-Nachfrage. Dennoch verzeichnen häusliche Gesundheits- und Altenpflegeanbieter mit einer CAGR von 8,18 % das schnellste Wachstum, da virtuelle Stationen öffentliche Förderung und den Familienwunsch nach häuslicher Genesung gewinnen. Ramsay Health Care verzeichnete im Geschäftsjahr 2024 einen Umsatz von 9,4 % nach der Verknüpfung von Fernrehabilitationswegen mit akuten Entlassungen.

Allgemeinarztpraxen nutzen die MyMedicare-Einschreibung, um Telegesundheitserstattungen zu erhöhen, wobei KI-Schreibkräfte drei Minuten pro Konsultation freisetzen. Telegesundheitsunternehmen spiegeln den kostenlosen virtuellen Dringlichkeitspflegeplan von New South Wales wider und prognostizieren jährlich 85.000 weniger Notaufnahmebesuche. Altenpflegeketten erhalten 13 Millionen USD zur Erprobung von Sturzerkennungs-Lidar-Systemen und sensorgestütztem Medikamentenmanagement, während öffentliche Dienste nationale digitale Gesundheitspläne übernehmen.

Nach Anwendung: Management chronischer Erkrankungen beschleunigt sich

Die Kardiologie behielt im Jahr 2025 mit 24,88 % den größten Anteil an der Größe des australischen Patientenüberwachungsmarktes, da Herzschrittmacher und Holter-Monitore grundlegend blieben. Das Management chronischer Erkrankungen weist mit 8,62 % die höchste CAGR auf, da COPD-, Hypertonie- und Diabetesprogramme auf algorithmusgesteuerte Heimmodelle umstellen, die vollständig durch das MBS erstattet werden. Neurologiekategorien profitieren von kontinuierlichen EEG-Pflastern, die Anfallsvorläufer erkennen und eine frühzeitige Evakuierung für Patienten im ländlichen Raum über den Royal Flying Doctor Service ermöglichen.

Respiratorische Anwendungen steigen aufgrund von ResMeds 10%igem Umsatzwachstum im 4. Quartal 2025 aus Cloud-verbundenen CPAP-Ökosystemen. ICU-Module installieren intelligente Alarmweiterleitung, die 70 % nicht handlungsrelevanter Alarme herausfiltert und dem in systematischen Pflegepersonalüberprüfungen festgestellten Burnout entgegenwirkt. Perioperative Stationen erproben 72-stündige kontinuierliche SpO₂- und Atemfrequenzpflaster, die postoperative ICU-Verlegungen um die Hälfte reduzieren. Rehabilitationsprogramme integrieren Inertialsensoren zur Quantifizierung häuslicher Physiotherapie und stimmen mit dem 99%igen Score für funktionale Unabhängigkeit in Wiederherstellungspflegeversuchen überein.

Geografische Analyse

Der australische Markt für Patientenüberwachungsgeräte weist ein ausgeprägtes Stadt-Land-Gefälle auf. Ballungsräume – Sydney, Melbourne, Brisbane, Perth und Adelaide – entfallen auf mehr als zwei Drittel der Installationen aufgrund robuster Glasfaserinfrastruktur, Krankenhäuser der Tertiärversorgung und hoher Facharztdichte. Allein das landesweite virtuelle Dringlichkeitspflegenetz von New South Wales soll bis 2030 200.000 RPM-Endpunkte hinzufügen. Victorias virtuelle Notaufnahme spiegelt diesen Umfang wider, indem Vitalzeichen auf Cloud-Dashboards übertragen werden, auf die 200 Altenpflegeheime zugreifen.

Der regionale Schwung verbesserte sich, nachdem 34 Gemeinden im März 2025 Modified-Monash-Upgrades erhielten und dadurch reichere Sammelabrechnungen und Kliniker-Rekrutierungspools freischalteten. Dennoch zeigen mehr als 50.000 Konnektivitätsbeschwerden beim Telekommunikations-Ombudsmann im Jahr 2024 anhaltende Versorgungslücken. Telstra-Starlink-Direktpilotprojekte zu Geräten liefern nun 256-kbps-Bursts und unterstützen Pflastermonitore auf Viehstationen, die historisch auf manuelle Vitaldatenerfassung angewiesen waren.

Das Northern Territory und Western Australia stehen vor enormen Entfernungen und hoher indigener Pflegelast. Der Central Australian Aboriginal Congress finanziert mobile Kliniken, die alle acht Wochen acht abgelegene Siedlungen zur Diabetesüberwachung und Geschwürscreening besuchen. Die Care@home-Erweiterung Tasmaniens zeigt, wie kleinere Bundesstaaten siebentägige virtuelle Stationen betreiben können, die von Apothekern, Ernährungsberatern und Pflegepraktikerinnen und -praktikern betrieben werden. Meilensteine des Interoperabilitätsplans – 14 erreicht, 27 im Zeitplan – legen landesweite Gesundheitsidentifikatorschienen fest und stellen sicher, dass in einem Bundesstaat erfasste Telemetrie sicher in einen anderen fließt.

Regulatorisches Umfeld

Australien reguliert Patientenüberwachungsgeräte im Rahmen des Therapeutic Goods Act 1989 und der Therapeutic Goods (Medical Devices) Regulations 2002, verwaltet von der Therapeutic Goods Administration (TGA). Geräte werden nach ihrem Verwendungszweck gemäß Schedule 2 klassifiziert, einschließlich Regeln für Geräte, die den Zustand oder Verlauf einer Krankheit oder Erkrankung überwachen. Systeme mit höherem Risiko unterliegen einer eingehenderen Konformitätsbewertung und gezielten Antragsprüfungen, wobei ab dem 1. Juli 2024 wirksame Änderungen die Pflichtprüfungen stärker auf Hochrisikogeräte und IVDs ausgerichtet haben. Für softwarebasierte Patientenüberwachung und klinische Entscheidungsunterstützung wurde die TGA-Leitlinie 2026 aktualisiert und bekräftigte, dass Software für die klinische Überwachung oder Diagnoseunterstützung in der Regel eine ARTG-Eintragung erfordert, was die Art und Weise beeinflusst, wie Anbieter Updates, Cybersicherheitskontrollen und technische Dokumentation verwalten.

Auch die Kontrollen nach dem Markteintritt werden durch Rückverfolgbarkeits- und Überwachungsanforderungen verschärft. Die Pflicht zur Meldung von Verletzungen oder vermuteten Verletzungen im Zusammenhang mit Medizinprodukten durch Gesundheitseinrichtungen trat am 21. März 2026 in Kraft, wodurch die formale Erfassung von Vorfällen bei vernetzten Überwachungssystemen in Krankenhäusern und virtuellen Stationen zunimmt. Parallel dazu wurden die Anforderungen zur eindeutigen Geräteidentifikation (Unique Device Identification, UDI) im Rahmen des australischen UDI-Rahmenwerks weiterentwickelt, wobei verbindliche Kennzeichnungsanforderungen für die meisten Geräte ab dem 1. Juli 2026 gelten. Dies erhöht die Compliance-Pflichten für Hersteller, Sponsoren und Gesundheitsdienstleister, die Geräteinventar und Rückrufe in ganz Australien verwalten.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit globalen und einheimischen Herstellern, die Hardware (Bettmonitore, Wearables, Implantate) und Software (Plattformen zur Fernüberwachung von Patienten, Alarmmanagement, Analytik) entwickeln, um die wesentlichen Grundsätze der TGA gemäß den Therapeutic Goods (Medical Devices) Regulations 2002 vor der ARTG-Eintragung und Lieferung zu erfüllen. Lokale Sponsoren tragen üblicherweise die regulatorische Verantwortung für importierte Systeme, verwalten technische Unterlagen und Verpflichtungen nach dem Markteintritt und koordinieren die klinische Bewertung und Cybersicherheitsdokumentation, was für vernetzte Überwachungs- und softwarebasierte Medizinprodukte zunehmend an Bedeutung gewinnt.

In Australien verläuft der Vertrieb typischerweise über nationale Distributoren und spezialisierte externe Logistikdienstleister, die die Lagerung von Medizinprodukten, das Bestandsmanagement und bei Bedarf temperaturgeführte Sendungen unterstützen. Dieses Liefermodell bedient öffentliche Gesundheitsdienste, Privatkliniken, hausärztliche/ambulante Einrichtungen und Anbieter häuslicher Pflege. Die Beschaffung und der Einsatz in Krankenhäusern treiben dann nachgelagerte Integrationsarbeiten voran, einschließlich EHR-Konnektivität, Interoperabilität mit an My Health Record ausgerichteten Workflows und dem Management von Geräteflotten in Stationen und virtuellen Pflegeprogrammen. Mit der UDI-Einführung ab Juli 2026 entstehen neue Datenerfassungsanforderungen bei Kennzeichnung, Bestandssystemen und Wareneingangsprozessen der Anbieter, während die TGA-Leitlinie zum Management von Lieferunterbrechungen den Bedarf an Notfallplanung für kritische Überwachungsverbrauchsmaterialien, Sensoren und Ersatzteile erhöht.

Wettbewerbslandschaft

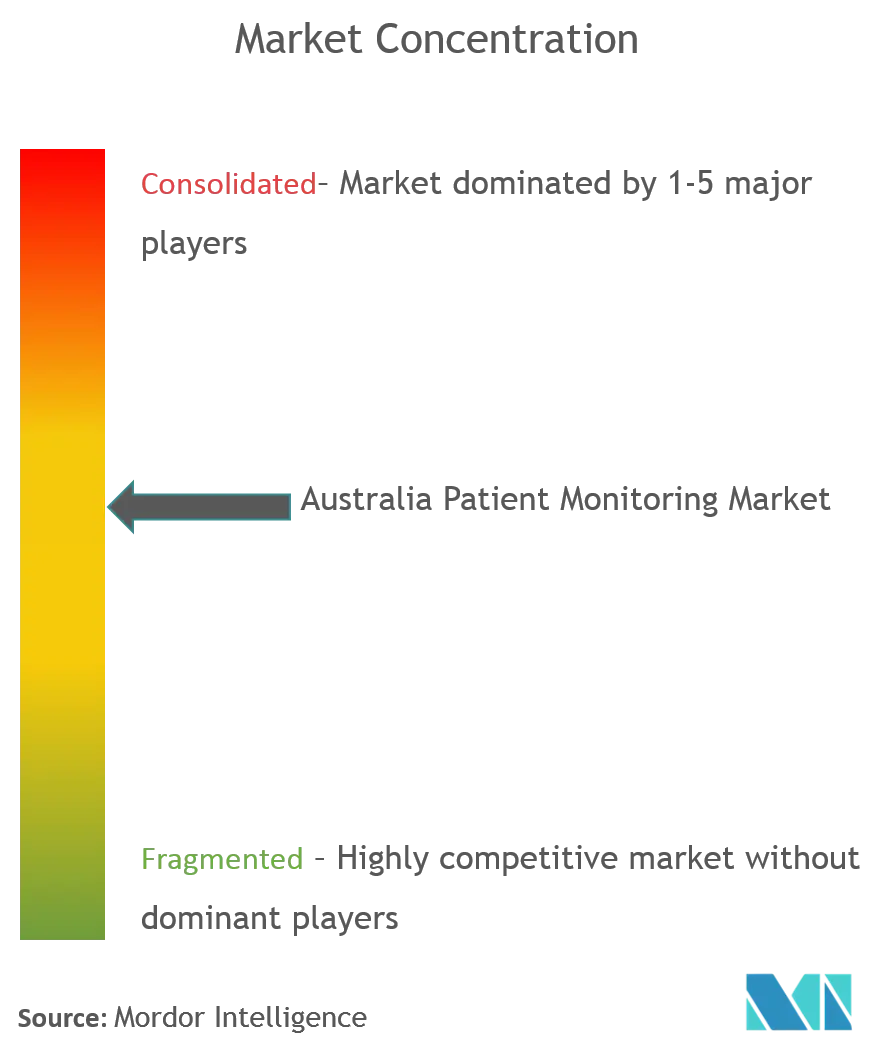

Der australische Patientenüberwachungsmarkt ist mäßig fragmentiert, tendiert jedoch zur Konsolidierung. BDs 4,2-Milliarden-USD-Kauf der Critical-Care-Gruppe von Edwards Lifesciences schafft einen globalen hämodynamischen Marktführer, der 10.000 Krankenhäuser bedient. Medtronic-Philips-Partnerschaften integrieren Nellcor-Pulsoximetrie und Microstream-Kapnographie in Philips IntelliVue-Überwachungssuiten, unterstützt durch ein Validierungsprogramm für gemeinsame Sicherheitsansprüche. BIOTRONIK reduziert falsche Arrhythmie-Warnungen durch SmartECG-KI und ergänzt ResMeds cloudgestützte Adhärenzdaten, da Krankenhäuser geräteunabhängige Dashboards fordern. Inländische Innovatoren wie VitalTrace streben die TGA-Zulassung für 2027 an, während RMIT-eigene intelligente Wundstartups altersbedingte Geschwüre als Wachstumsnischen nutzen.

Wettbewerbsvorteile hängen zunehmend von cybersicheren APIs, offenen FHIR-Transporten und direkt zugeordneten My-Health-Record-Feeds ab. Anbieter, die KI-Triage, Geräteverwaltung und Erstattungsanalytik unter einem einzigen Abonnement bündeln können, sprechen öffentliche Einkäufer am stärksten an, die auf leistungsbasierten Finanzierungsmodellen im australischen Patientenüberwachungsmarkt operieren.

Marktführer der australischen Patientenüberwachungsbranche

Koninklijke Philips N.V

Mindray Medical International Co. Ltd.

Nihon Kohden Corporation

Baxter International Inc.

Siemens Healthcare GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Beschaffung im Bereich virtueller Versorgung und digitale Krankenhausprogramme schaffen Freiräume für Anbieter von Patientenüberwachung, die interoperable, cybersichere und workflow-fertige Fernüberwachung in großem Umfang liefern können. Ein praktischer Indikator ergibt sich aus den Aktivitäten des öffentlichen Sektors im Zusammenhang mit Hospital-at-Home- und Fernüberwachungsprogrammen sowie bundesstaatlichen Prioritäten im Bereich digitale Gesundheit, wie der Digital Health Strategic Vision for Queensland 2026 von eHealth Queensland, die digital-by-default-Versorgung und integrierte digitale Krankenhäuser betont. In diesem Umfeld stoßen Plattformen und Geräteökosysteme, die Multiparameterdaten streamen, klinische Eskalationspfade unterstützen und sich in klinische Systeme integrieren lassen, tendenziell auf weniger Widerstände als eigenständige Einzellösungen.

Politik und Regulierung gestalten auch die kommerziellen Wege und Produktdesignanforderungen neu. Die Private Health Insurance (Medical Devices and Human Tissue Products) Rules (No. 1) 2026 traten am 1. März 2026 im Rahmen eines aktualisierten Prescribed-List-Frameworks in Kraft und halten die Erstattungsverwaltung für Geräteanbieter, die auf private Krankenhäuser und versicherte Patientenwege abzielen, im Fokus. In Sachen Compliance erhöhen die verpflichtende Meldung unerwünschter Ereignisse durch Gesundheitseinrichtungen ab dem 21. März 2026 und die UDI-Kennzeichnungsanforderungen ab dem 1. Juli 2026 die Rückverfolgbarkeit und die Erzeugung von Signalen nach dem Markteintritt, was Anbietern zugutekommt, die Gerätemanagement, prüfungsbereite Datenerfassung und schnelle Feldmaßnahmen bündeln. Die aktualisierte TGA-Leitlinie von 2026 zu softwarebasierten Medizinprodukten unterstützt zudem Investitionen in regulierte RPM-Software und KI-gestützte Überwachungsfunktionen, die unter kontrollierten Update- und Dokumentationsprozessen gepflegt werden können.

Aktuelle Branchenentwicklungen

- Juli 2026: Visionflex bestätigte den Rollout seiner klinischen Hardware im Rahmen des NSW Health Remote Patient Monitoring Digital Uplift-Programms zur Unterstützung von Hospital-in-the-Home-Diensten. Die Implementierung verankert klinisch orientierte Peripheriegeräte in landesweiten Workflows der virtuellen Versorgung und erweitert die installierte Basis, die mit kontinuierlicher Überwachung und Telemedizin-Bewertungspfaden kombiniert werden kann.

- März 2026: Alcidion unterzeichnete einen Vertrag mit Gold Coast Health zur Implementierung seiner Plattform Miya Precision zur Unterstützung der Fernüberwachung von Patienten für virtuelle Versorgung in häuslicher Umgebung. Der Vertrag stärkt plattformgestützte RPM-Einsätze innerhalb öffentlicher Gesundheitssysteme und untermauert die Nachfrage nach integrierten Dashboards, Eskalationsregeln und krankenhausgerechter Datengovernance.

- Juli 2024: Die TGA setzte Änderungen der Medizinprodukteregulierung um, darunter aktualisierte Regeln zur Softwareklassifizierung und verpflichtende Antragsprüfungen für Klasse-III-Geräte. Diese Änderungen erhöhten den Compliance-Fokus für softwaregestützte Überwachung und Einreichungen von Hochrisikogeräten und beeinflussten, wie Hersteller die Erzeugung von Nachweisen und die Zeitpläne für Einreichungen für fortschrittliche Überwachungssysteme planen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Patientenüberwachungsgeräte, die in Australien zur kontinuierlichen oder in festgelegten Intervallen erfolgenden Erfassung und Aufzeichnung von Patientenparametern in klinischen und häuslichen Umgebungen eingesetzt werden. Die Marktgrößenbestimmung ist wertbasiert und konzentriert sich auf Geräte, die zur Erfassung und Anzeige von Patientenstatusdaten verwendet werden.

Umfangsausschlüsse: Ausgeschlossen sind allgemeine Diagnosegeräte und Bildgebungssysteme, die nicht primär zur laufenden Überwachung von Patientenparametern eingesetzt werden.

Übersicht der Segmentierung

- Nach Produkttyp (Wert, AUD Mio.)

- Multiparameter-Monitore

- Herzüberwachungsgeräte (EKG, Holter, MCT)

- Hämodynamische Überwachungsgeräte

- Fetal- & Neonatalmonitore

- Neuromonitoring-Geräte

- Respiratorische Überwachungsgeräte

- Fernpatientenüberwachungs-Kits & Plattformen

- Vitalzeichenmonitore

- Tragbare Patientenmonitore

- Nach Modalität

- Bettseitig / Stationär

- Tragbar / Kompakt

- Tragbar / Pflaster

- Implantierbare Sensoren

- Nach Endnutzer

- Krankenhäuser & öffentliche Gesundheitsdienste

- Privatkrankenhäuser & ambulante Operationszentren

- Häusliche Gesundheitsversorgung & Altenpflegeeinrichtungen

- Ambulante Versorgung & Allgemeinarztpraxen

- Telegesundheitsdienstleister

- Nach Anwendung

- Kardiologie

- Neurologie

- Atemwegsversorgung

- Intensivmedizin & ICU

- Management chronischer Erkrankungen (Diabetes, Hypertonie, COPD)

- Perioperative & Anästhesieüberwachung

- Post-akut & Rehabilitation

- Nach Technologie

- Kabelgebunden

- Kabellos (Bluetooth, Wi-Fi)

- Cloud-verbunden / KI-Analytik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Wir begannen mit dem Aufbau einer sauberen Faktenbasis zur Gesundheitsversorgung und Geräteakzeptanz in Australien anhand leicht überprüfbarer öffentlicher Quellen. Hilfreiche Beiträge kamen vom Australian Institute of Health and Welfare für den Versorgungssettingmix, vom Australian Government Department of Health and Aged Care für die politische Ausrichtung und vom Australian Bureau of Statistics für den demografischen und chronischen Erkrankungskontext, der die Nachfrage nach Überwachung prägt.

Um diese Signale in Marktzahlen zu übersetzen, überprüften wir auch regulatorische und sicherheitsrelevante Referenzen wie die Geräteklassifizierungen der Therapeutic Goods Administration (TGA) und ARTG-Leitlinien sowie von Fachkollegen begutachtete klinische und gesundheitsdienstliche Forschung, die Überwachungsnutzungsmuster in Krankenhäusern und im häuslichen Umfeld beschreibt. Unternehmensmeldungen, Investorenpräsentationen und vertrauenswürdige Medienberichterstattung wurden zur Plausibilitätsprüfung der Produktverfügbarkeit und der allgemeinen Preisentwicklung genutzt, ergänzt durch abonnementbasierte Datenbanken für Unternehmensfinanzen, Patentaktivität und Import- oder Exportversandindikatoren, soweit erforderlich. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls für Datenerhebung, Validierung und Forschungsklärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um die Erkenntnisse aus der Sekundärforschung einem Belastungstest zu unterziehen, insbesondere hinsichtlich Verschiebungen im Geräte-Mix, Austauschzyklen und der Art und Weise, wie die Fernüberwachung von Patienten beschafft und eingesetzt wird. Wir sprachen mit einer Mischung aus Herstellern und Vertriebsteilnehmern sowie mit Interessengruppen aus Krankenhäusern und der häuslichen Pflege, und die Gespräche halfen, realistische Preisspannen und Nutzungsintensität in den wichtigsten australischen Versorgungssettings zu bestätigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 12 % | |

| Mid-Tier: 51 % | Funktions-/Bereichsleiter: 39 % | |

| Kleinere Akteure: 22 % | Manager: 49 % |

Marktgrößenbestimmung und Prognose

Das Kernmodell basiert auf einem Top-down-Ansatz, bei dem die Gesundheitsversorgungsaktivität in Australien und die behandelten Patientenpools in eine Überwachungsnachfrage übersetzt und dann nach gängigen Gerätegruppen wie Herzüberwachung, Multiparameter-Monitoren, Atemüberwachung und Fernüberwachung von Patienten aufgeteilt werden. Nachdem dieser Nachfragepool gebildet war, wurde er anhand realistischer Gerätepreisbänder und Austauschzeitpunkte in einen Wert umgerechnet und dann darauf abgestimmt, wie die Beschaffung typischerweise in Krankenhäusern, Kliniken und der häuslichen Gesundheitsversorgung erfolgt.

Um die Gesamtwerte praxisnah zu halten, haben wir das Ergebnis mit selektiven Bottom-up-Näherungen abgeglichen, etwa einer stichprobenbasierten ASP-mal-Volumen-Prüfung für einige stark genutzte Geräteklassen und einer Plausibilitätsprüfung auf Kanalebene hinsichtlich der jährlichen Beschaffungsmuster. Die wichtigsten Einflussgrößen waren die Aktivität stationär behandelter Patienten und der Versorgungssettingmix, Prävalenztrends bei kardiologischen und respiratorischen Erkrankungen, der Anteil der Überwachung, der sich in Richtung häusliche Gesundheitsversorgung verschiebt, die durchschnittliche Lebensdauer und Erneuerungszyklen von Geräten sowie die beobachtete Preisentwicklung durch Produktupgrades. Wo die Datenlage für kleinere Gerätetypen dünn war, verwendeten wir konservative Durchdringungsannahmen, die in Interviews validiert wurden, und die Lücken wurden durch Anbindung an die nächstvergleichbare Geräteklasse geschlossen.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit die Aussichten unterschiedliche Adoptionsgeschwindigkeiten für die Fernüberwachung und unterschiedliche Investitionszyklen in Krankenhäusern widerspiegeln können. Die Annahmenbandbreiten wurden anhand von Expertenfeedback festgelegt und dann konsistent von Jahr zu Jahr angewendet, damit die Prognose wiederholbar bleibt und bei Eintreffen neuer Signale leicht aktualisiert werden kann.

Datenvalidierung und Aktualisierungszyklus

Vor der Finalisierung wurden die Ergebnisse mit unabhängigen Signalen wie Trends bei der Versorgungsaktivität, der Beschaffungsrichtung und realistischer Preisentwicklung abgeglichen, und Ausreißer wurden anschließend so lange überprüft, bis sie in einfacher Sprache nachvollziehbar waren. Wir führen außerdem Abweichungsprüfungen über Gerätetypen und Endnutzersegmente hinweg durch, damit keine Kategorie in einer Weise wächst, die bekanntem Adoptions- oder Austauschverhalten widerspricht.

Es folgt eine mehrstufige interne Überprüfung, und Folgeanrufe werden ausgelöst, wenn eine Annahme den Markt wesentlich verändert oder mit mehreren Interviewaussagen im Widerspruch steht. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen politischen, regulatorischen oder versorgungsbezogenen Änderungen. Unmittelbar vor der Lieferung führen wir einen letzten Durchgang durch, um die neuesten öffentlich verfügbaren Aktualisierungen zu erfassen, damit die Sichtweise aktuell bleibt.

Marktgröße des australischen Marktes für Patientenüberwachung von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die Patientenüberwachung in Australien können weit voneinander abweichen, selbst wenn das Thema gleich klingt, weil die Abgrenzung des Umfangs unterschiedlich gezogen wird und die Wahl des Basisjahres nicht übereinstimmt. Unterschiede entstehen auch dadurch, wie die Fernüberwachung behandelt wird, wie breit der Gerätekorb gefasst ist und ob die Schätzung auf tatsächliche Signale der Gesundheitsversorgungsaktivität zurückgeführt wird.

Die Tabelle zeigt für 2025 einen niedrigeren Wert als einige breiter angelegte veröffentlichte Zahlen, und im Modell von Mordor Intelligence beschränkt sich die Erfassung auf Kategorien von Patientenüberwachungsgeräten (einschließlich Fernüberwachung von Patienten), statt breitere Diagnose- und Bildgebungsgeräte einzubeziehen. Ein weiterer Faktor ist, dass einige Quellen einen Ausgangspunkt im Jahr 2024 zugrunde legen und möglicherweise eine aggressivere Preis- und Adoptionsentwicklung ansetzen, ohne dasselbe Maß an Endnutzervalidierung hinsichtlich Austauschzyklen und Krankenhaus-versus-häuslicher-Mix, was den Gesamtwert schnell nach oben treiben kann.

Vergleich von Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,85 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 1,20 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und tendiert dazu, einen breiten Gerätekorb anzuwenden, wodurch angrenzende Wellness- oder Konsumüberwachungsumsätze in denselben Gesamtwert einfließen können, und es kann auch von einem schnelleren ASP-Anstieg durch technische Erneuerung ausgegangen werden. |

| Branchenverlag B | 1,83 Mrd. USD (2024) | Basiert auf einem breiteren Diagnose- und Überwachungsrahmen, der typischerweise nicht überwachungsbezogene Kategorien wie Bildgebung und andere Diagnosesysteme einschließt, wodurch der Umfang nicht mit einer rein auf Patientenüberwachungsgeräte beschränkten Definition vergleichbar ist. |

Über die drei Zahlen hinweg lässt sich als wichtigste Erkenntnis festhalten, dass Umfangsabgrenzung und Wahl des Startjahres den größten Teil der Spannbreite erklären, während Preis- und Adoptionsannahmen den Rest ausmachen. Indem der Markt eng an klar definierte Gerätekategorien, Versorgungssettings und Austauschverhalten gebunden bleibt, bleibt die endgültige Zahl auf nachvollziehbare, praxisrelevante Treiber zurückführbar, die bei neuen Erkenntnissen erneut überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert werden australische Patientenüberwachungsgeräte bis 2031 erreichen?

Der Markt wird voraussichtlich im Jahr 2031 einen Wert von 1.347,2 Millionen USD erreichen und ab 2026 mit einer CAGR von 7,98 % wachsen.

Welcher Produkttyp dominiert derzeit die Gerätenachfrage in Australien?

Multiparameter-Monitore nehmen mit 32,84 % des Umsatzes im Jahr 2025 den größten Anteil ein.

Warum wachsen Wearables schneller als bettseitige Monitore?

Wearables bieten Mobilität, reduzieren den Pflegeaufwand und stimmen mit Krankenhaus-zu-Hause-Modellen überein, was bis 2031 eine CAGR von 9,01 % erzielt.

Wie beeinflusst die staatliche Telegesundheitsfinanzierung die Nachfrage?

Dauerhafte MBS-Telegesundheitsleistungen und dreifache Sammelabrechnungsanreize schaffen nachhaltige Einnahmen für Anbieter von Fernpatientenüberwachungsdiensten und fördern die Einführung.

Was sind die wichtigsten Cybersicherheitsherausforderungen für Gerätehersteller?

Neue Vorschriften schreiben Mindestsicherheitsfunktionen und Meldungen bei Datenpannen vor, was die Compliance-Kosten erhöht, während das Gesundheitswesen der am stärksten angegriffene Sektor bleibt.

Welches Endnutzersegment zeigt das höchste Wachstum?

Häusliche Gesundheits- und Altenpflegeanbieter expandieren am schnellsten mit einer CAGR von 8,18 %, da virtuelle Stationen national skalieren.

Seite zuletzt aktualisiert am: