Holographisches Display Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.14 Milliarden US-Dollar |

| Marktgröße (2031) | 11.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.82% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für holographische Displays von Mordor Intelligence

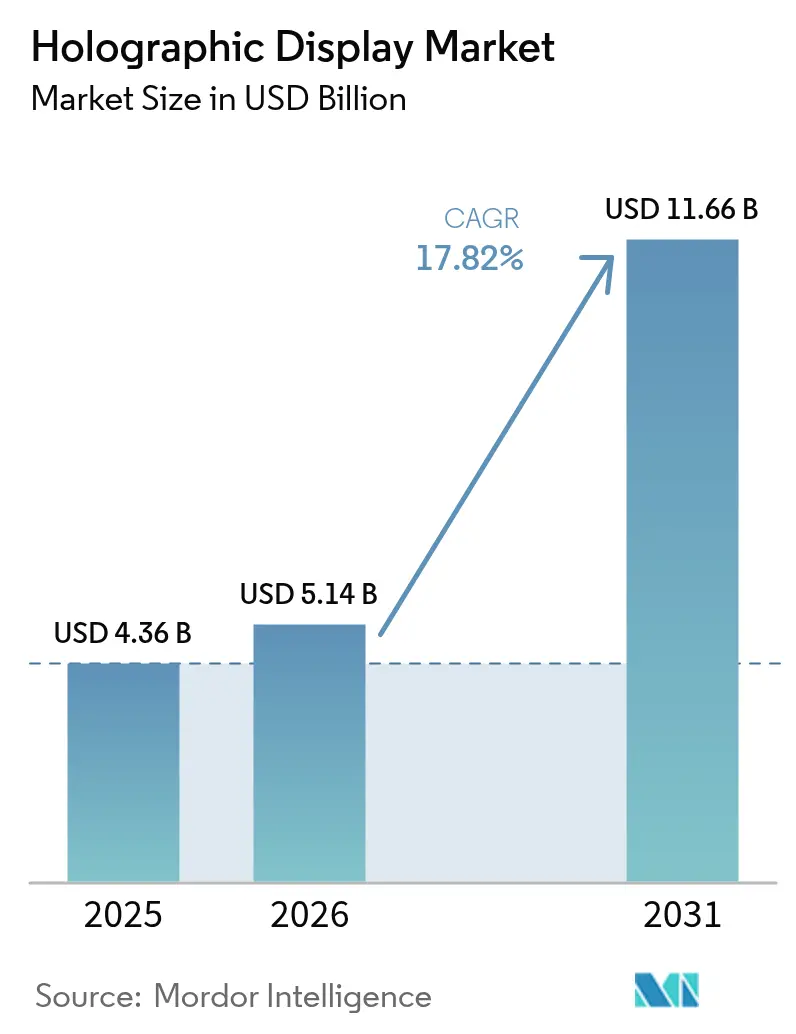

Die Marktgröße für holographische Displays im Jahr 2026 wird auf 5,14 Milliarden USD geschätzt, ausgehend von einem Wert von 4,36 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 11,66 Milliarden USD, was einem Wachstum von 17,82 % CAGR über den Zeitraum 2026–2031 entspricht. Die robuste Nachfrage resultiert aus der Einführung von Augmented-Reality-Head-up-Displays durch Premium-Automobilmarken, der Installation volumetrischer chirurgischer Suiten in erstklassigen US-Krankenhäusern und der Einführung von 360-Grad-Beschilderungen durch Luxushändler. Diese Anwendungsfälle signalisieren einen entscheidenden Übergang von Forschungspiloten zu Produktionseinführungen, da sich die Ausbeute von Mikro-LED-Wellenleitern verbessert und KI-gestützte Content-Engines die Erstellungskosten senken. Deutsche und chinesische Automobilhersteller machen den Großteil der Windschutzscheiben-Implementierungen aus, während US-amerikanische Gesundheitsdienstleister den Kauf von 3D-Bildgebungsgeräten beschleunigen, die die Planungszyklen im Operationssaal verkürzen. Asien führt weiterhin bei Produktionskapazitäten und Content-Innovationen, während der Einzelhandelssektor im Nahen Osten die schnellste regionale Expansion verzeichnet. Die Konvergenz von Optik, Computertechnik und Content-Erstellung bildet die Grundlage eines Ökosystems, in dem Unternehmen immersive Erlebnisse monetarisieren und dauerhafte Wettbewerbsvorteile schaffen können.

Wichtigste Erkenntnisse des Berichts

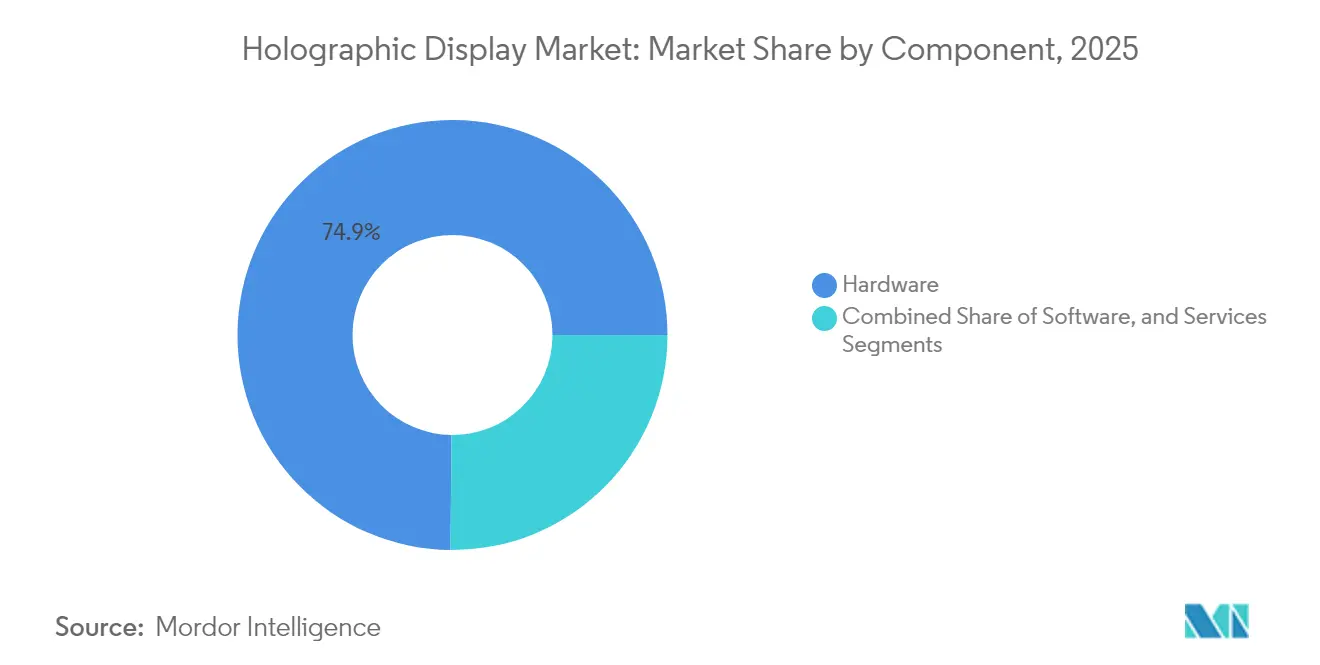

- Nach Komponente hielt Hardware im Jahr 2025 einen Marktanteil von 74,85 % am Markt für holographische Displays; Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 22,32 % wachsen.

- Nach Technologie führten elektro-holographische Lösungen im Jahr 2025 mit einem Umsatzanteil von 40,25 %, während berührbare/haptische Systeme in der Luft voraussichtlich mit einer CAGR von 24,05 % expandieren werden.

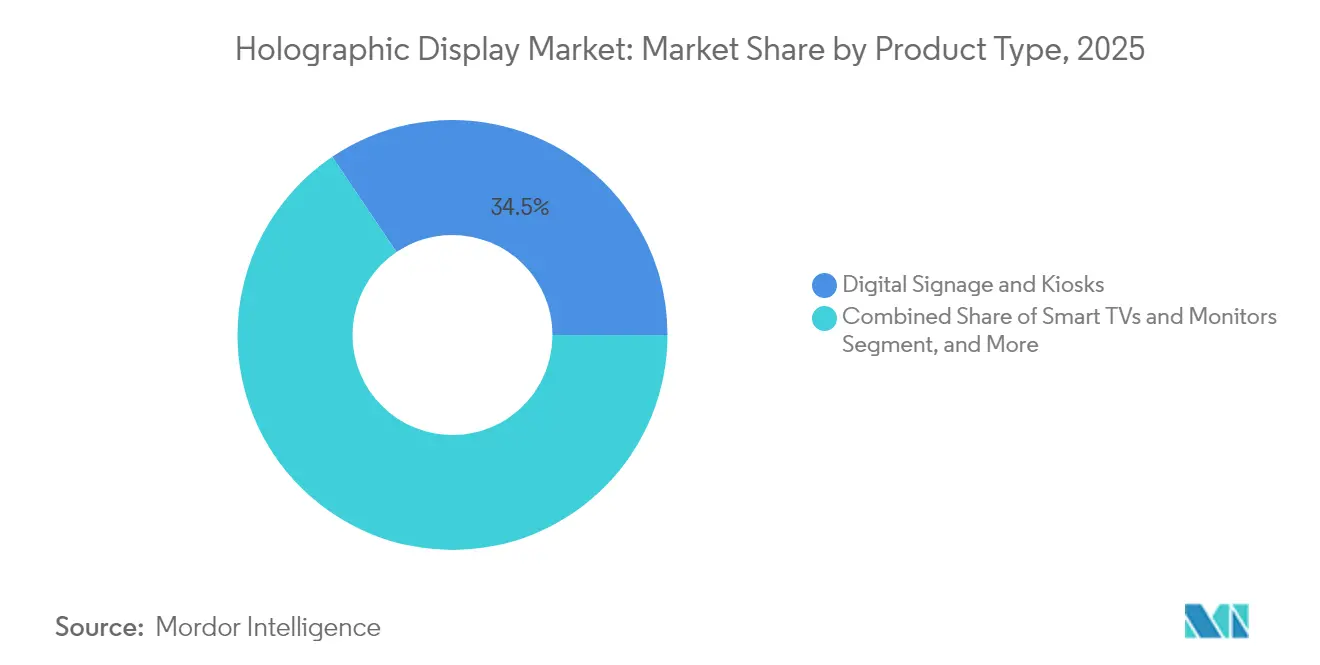

- Nach Produkttyp entfielen im Jahr 2025 34,45 % der Marktgröße für holographische Displays auf digitale Beschilderung und Kioske; medizinische Scanner und Mikroskope verzeichnen bis 2031 eine CAGR von 24,62 %.

- Nach Endnutzer entfielen im Jahr 2025 28,75 % des Umsatzanteils auf Einzelhandels- und Ausstellungsanwendungen; Gesundheitswesen und medizinische Ausbildung werden voraussichtlich mit einer CAGR von 22,85 % wachsen.

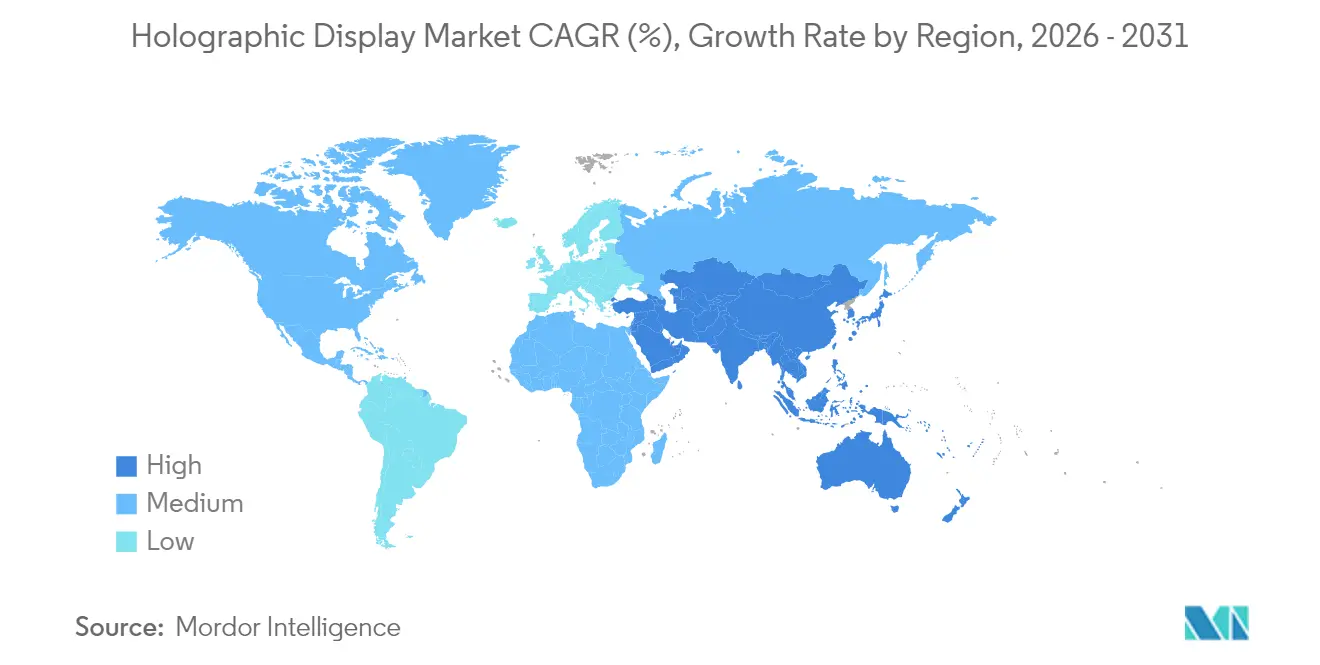

- Nach Geografie kontrollierte der asiatisch-pazifische Raum im Jahr 2025 36,55 % des Umsatzes; für den Nahen Osten wird bis 2031 die schnellste regionale CAGR von 21,18 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für holographische Displays

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von Augmented-Reality-holographischen Head-up-Displays durch Automobil-OEMs | +3.20% | Deutschland, China, Nordamerika (Ausstrahlungseffekte) | Mittelfristig (2–4 Jahre) |

| Einsatz volumetrischer 3D-Operationsplanungssuiten in erstklassigen US-Krankenhäusern | +2.80% | Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Umstieg von Luxuseinzelhandelsketten in Einkaufszentren des Nahen Ostens auf 360°-holographische Beschilderung | +2.10% | Naher Osten, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Monetarisierung von Hologramm-Konzerten durch Live-Event- und Streaming-Plattformen | +1.90% | Japan, Südkorea, globale Expansion | Langfristig (≥ 4 Jahre) |

| Einführung holographischer Sandkastentische in Gefechtsfeld-Visualisierungsprogrammen der Verteidigung | +1.70% | Vereinigte Staaten, Israel, NATO | Langfristig (≥ 4 Jahre) |

| KI-generierte Content-Engines senken die Produktionskosten für 3D-Hologramme | +2.40% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von Augmented-Reality-holographischen Head-up-Displays durch Automobil-OEMs

Deutsche Luxusmarken und chinesische Elektrofahrzeugmarken integrieren vollflächige holographische Head-up-Displays auf der Windschutzscheibe, um Premium-Ausstattungslinien zu differenzieren und das situative Bewusstsein des Fahrers zu verbessern. Das auf der CES 2025 vorgestellte Konzept von Hyundai Mobis projiziert Navigationshinweise, Warnungen und Unterhaltungsinhalte über drei Betrachtungszonen, und die gemeinsame Entwicklung mit Zeiss zielt auf eine Serienproduktion bis 2027 ab. Marktprognosen deuten darauf hin, dass bis 2030 7 Millionen Automobileinheiten ausgeliefert werden, wodurch die Armaturenbrettfläche in immersive AR-Leinwände verwandelt wird. [1]SPIE Europe, „Zeiss, Hyundai Mobis kooperieren bei holographischen Windschutzscheiben-Displays”, optics.org

Einsatz volumetrischer 3D-Operationsplanungssuiten in erstklassigen US-Krankenhäusern

Krankenhäuser setzen auf echte Tiefen-Hologramme für Onkologie, Kardiologie und Orthopädie. Das HOLOSCOPE-i von RealView Imaging ermöglicht es Chirurgen, 3D-Anatomie in Echtzeit zu manipulieren, wodurch Planungsstunden reduziert und Fehler im Operationssaal verringert werden. Klinische Studien zeigen eine 61-prozentige Präferenz für holographische Pläne gegenüber 2D-Methoden, insbesondere bei nicht-koplanaren Strahlentherapiestrahlen.

Umstieg von Luxuseinzelhandelsketten in Einkaufszentren des Nahen Ostens auf 360°-holographische Beschilderung

Flaggschiff-Boutiquen setzen freistehende volumetrische Displays ein, die Handtaschen, Schmuck und Haute Couture ohne physische Handhabung rotieren lassen. Das hohe verfügbare Einkommen der Region, die Betonung von Inszenierungen im Geschäft und wettbewerbsfähige Mietpreise beschleunigen die Einführung und inspirieren asiatische Einkaufszentren zur Nachahmung.

Monetarisierung von Hologramm-Konzerten durch Live-Event- und Streaming-Plattformen

Japanische und koreanische Studios nehmen Künstler volumetrisch auf und übertragen sie in Clubs oder VR-Räume. Ein von koreanischen Forschern entwickelter feldprogrammierbarer Gate-Array-Hologrammprozessor rendert 4K-Hologramme mit einer Latenz von 30 ms, sodass Ticketkäufer lebensechte Shows ohne Reiseaufwand erleben können.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappheit an Mikro-LED-Wellenleitern für die Massenproduktion erhöht die Stücklistenkosten | -2.90% | Global, asiatische Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Augensicherheits- und photobiologische Vorschriften begrenzen die Laser-/Plasma-Projektionsleistung | -1.80% | Europa, Ausstrahlungseffekte auf regulierte Märkte | Mittelfristig (2–4 Jahre) |

| Geografische Abhängigkeit von japanischen und koreanischen Wellenleiterlieferanten schränkt die Skalierung ein | -1.30% | Asien, nordamerikanische OEMs | Kurzfristig (≤ 2 Jahre) |

| Verlängerte EU-Zertifizierungszyklen verzögern Produkteinführungen | -1.00% | Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit an Mikro-LED-Wellenleitern für die Massenproduktion erhöht die Stücklistenkosten

Nur wenige Fertigungsanlagen können die Nanoskalengenauigkeiten erreichen, die für effiziente Wellenleiter erforderlich sind, wodurch die Preise 40–60 % über LCD- oder OLED-Alternativen liegen. Musterangebote für Sonys 0,44-Zoll-Full-HD-OLED-Mikrodisplay übersteigen 260 USD (40.000 JPY), was die Wirtschaftlichkeit von Verbrauchergeräten einschränkt. [2]Sony Semiconductor Solutions, „0,44-Zoll-Full-HD-OLED-Mikrodisplay mit den kleinsten Pixeln der Branche”, sony-semicon.com

Augensicherheits- und photobiologische Vorschriften begrenzen die Projektionsleistung

EU-Normen begrenzen die zulässige Laserenergie und zwingen Automobilzulieferer dazu, optische Diffusoren hinzuzufügen oder das Sichtfeld zu reduzieren, was die Kosten erhöht und die Helligkeit beeinträchtigt. Compliance-Tests verlängern die Entwicklungszyklen und setzen europäische Anbieter gegenüber Wettbewerbern in weniger regulierten Märkten ins Hintertreffen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Dominanz treibt dienstleistungsorientierten Wert

Hardware machte im Jahr 2025 74,85 % des Umsatzes aus, was die Kapitalintensität von räumlichen Lichtmodulatoren, Lasereinheiten und Präzisionsoptiken unterstreicht, die den Markt für holographische Displays tragen. Projektoren, optische Wellenleiter und Mikrodisplay-Einheiten bleiben Kostentreiber, doch sinkende Komponentenpreise werden den Hardware-Anteil am Markt für holographische Displays bis zum Ende des Jahrzehnts moderat senken. Dienstleistungen verzeichnen bereits die schnellste CAGR von 22,32 %, da Unternehmen schlüsselfertige Implementierungs-, Kalibrierungs- und Lebenszyklusunterstützungsverträge suchen. Integrationsdienstleister bündeln die Vor-Ort-Installation, Cloud-Rendering und Schulungen und wandeln einmalige Geräteverkäufe in mehrjährige Verträge um. Gesundheitsnetzwerke legen Service-Level-Vereinbarungen fest, die die Betriebszeit für chirurgische Planungssuiten garantieren, während Automobilhersteller die optische Systemausrichtung an Tier-1-Lieferanten auslagern. Der Markt für holographische Displays verlagert sich daher von der Abhängigkeit von Hardware-Margen hin zu angehängten Dienstleistungsrenten.

Parallel dazu fügen Software-Stacks Echtzeit-Rendering, KI-gestützte Content-Erstellung und Analysen hinzu und schichten Abonnementeinnahmen auf physische Geräte. Der Trend ähnelt früheren Übergängen in der Projektions- und Beschilderungsbranche, wo Content-Management-Plattformen unverzichtbar wurden. Mit der zunehmenden Verbreitung von volumetrischem Streaming werden Bandbreitenoptimierung und Sicherheits-Patches die Dienstleistungsmöglichkeiten weiter vergrößern. Hardware-Anbieter gründen nun interne Professional-Services-Gruppen oder verbünden sich mit Systemintegratoren, um eine enge Kopplung zwischen Optik, Firmware und verwaltetem Content sicherzustellen – ein Ansatz, der die Ökosystembindung in der gesamten Branche für holographische Displays stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Elektro-Holographisch führt, Haptik beschleunigt

Elektro-holographische Architekturen erzielten im Jahr 2025 40,25 % des Umsatzes dank ausgereifter Lieferketten für Flüssigkristall-auf-Silizium und reflektive räumliche Lichtmodulatoren. Stabile Ausbeuten und etablierte Design-Toolsets machen das Format zur sicheren Wahl für Automobil-Head-up-Displays und medizinische Scanner und sichern seine Führungsposition im Markt für holographische Displays. Haptische Systeme in der Luft verzeichnen unterdessen eine CAGR von 24,05 %, da Entwickler phasengesteuerte Ultraschallsysteme mit volumetrischen Visuals kombinieren, um Nutzern das „Berühren” schwebender Schnittstellen zu ermöglichen. Einzelhandels-Podeste, die gestenbasierte Produktrotation ermöglichen, und Krankenhausdisplays, die sterile Interaktion erlauben, sind Beispiele für kommerzielle Zugkraft.

Laser-/Plasma-Projektionslösungen zielen auf Szenarien mit extremer Helligkeit ab, wie Open-Air-Bühnenaufführungen und sonnenbeschienene Armaturenbrettbedingungen, während halbtransparente Wellenleiter AR-Smart-Brillen bedienen. Von der Universität des Baskenlandes (POSTECH) vorgestellte Metaoberflächen-Optiken helfen, chromatische Aberrationen zu korrigieren, vereinfachen das Farbmanagement und verschlanken Geräteprofile. Akustische und Photonenfallen-Forschungslinien könnten die Effizienz neu definieren, doch die Kommerzialisierung liegt jenseits des aktuellen Prognosehorizonts. Insgesamt müssen etablierte elektro-holographische Anbieter bei Leistung, Auflösung und Interaktion innovieren, um schnell aufsteigende haptische Herausforderer im Markt für holographische Displays abzuwehren.

Nach Produkttyp: Medizinische Scanner überholen Beschilderung

Digitale Beschilderung und Kioske trugen im Jahr 2025 34,45 % des Umsatzes bei, da Einkaufszentren, Flughäfen und Ausstellungen immersive Visuals zur Steigerung des Besucheraufkommens suchten. Dennoch verzeichnen Krankenhausscanner und Mikroskope die höchste CAGR von 24,62 %, was die klinische Validierung und den Erstattungsimpuls widerspiegelt. Die Marktgröße für holographische Displays im Bereich medizinische Scanner wird voraussichtlich bis 2031 parallel zu den Modernisierungsbudgets chirurgischer Zentren steigen. Automobil-Head-up-Displays bilden den zweitschnellsten Bereich, da windschutzscheibenbreite Überlagerungen Navigationsdaten in die natürliche Sichtlinie des Fahrers verlagern. Auf der CES 2025 vorgestellte Vollfarb-, Vollsichtfeld-Prototypen bestätigen die optische Bereitschaft für Flotteneinführungen.

Smart-TVs, Monitore und Smartphones bleiben noch in den Anfängen, da Akkuverbrauch und Content-Knappheit die Verbraucherakzeptanz dämpfen. Kameras und Smart-Brillen sind weiter fortgeschritten: Qualcomms Snapdragon AR1 ermöglicht kabelgebundene Brillen, die latenzarme Hologramme rendern, indem die Rechenleistung auf Smartphones ausgelagert wird. Mit verbesserter Fertigungskapazität könnte die Heimunterhaltung später die Beschilderung übertreffen. Vorerst steuern hochwertige medizinische und automobiltechnische Implementierungen die Produktmix-Expansion im Markt für holographische Displays.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Gesundheitswesen holt gegenüber der Einzelhandelsführerschaft auf

Einzelhandels- und Ausstellungsstätten hielten im Jahr 2025 28,75 % des Umsatzes und setzten auf holographische Schaufenster, um den stationären Einkauf vom E-Commerce zu unterscheiden. Engagement-Analysen zeigen Verweildauersteigerungen von bis zu 40 %, was den ROI für Flaggschiff-Ketten in Asien und dem Nahen Osten stärkt. Das Gesundheitswesen wächst jedoch schneller mit 22,85 %, da Chirurgen die echte Tiefenvisualisierung schätzen, die die Operationssaalzeit verkürzt, und Administratoren Fernkonsultationsboxen schätzen, die den Zugang zu Spezialisten verbessern.

Medien und Unterhaltung expandieren weiterhin durch Hologramm-Konzerte, die verstorbene oder virtuelle Künstler gleichzeitig in mehrere Veranstaltungsorte übertragen. Der Automobileinsatz beschleunigt sich, da ADAS-Stacks auf AR-Armaturenbretter migrieren, während Verteidigungsnutzer in volumetrische Sandkastentische für Missionsvorbereitung investieren. Industrie-, Bildungs- und Unterhaltungselektroniksegmente hinken hinterher, sind aber positioniert, um zu profitieren, sobald sich die Komponentenkosten normalisieren. Insgesamt zeigen diese Muster, dass das Gesundheitswesen die Lücke zum Einzelhandel schließt und zu einem gleichwertigen Ankerendmarkt für den Markt für holographische Displays wird.

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 36,55 % des Umsatzes und profitierte vom Elektrofahrzeugboom in China, der Unterhaltungstechnologie Japans und dem Halbleiterökosystem Südkoreas. Öffentlich-private Programme leiten Anreize in Mikro-LED-Rückwandplatinen und Metaoberflächen-Optiken, was die regionale Lieferdominanz stärkt. Die dem asiatisch-pazifischen Raum zugeschriebene Marktgröße für holographische Displays profitiert auch von dichten Einzelhandelsimplementierungen in Tokio, Seoul und Shanghai. Europa folgt mit Designerfolgen im Automobilbereich, sieht sich jedoch Helligkeitsbeschränkungen gegenüber, die das Wachstum dämpfen, obwohl Kooperationen wie Zeiss-Hyundai Innovationspipelines aufrechterhalten.

Nordamerika zeigt eine stetige Dynamik, getragen von erstklassigen US-Krankenhäusern, die chirurgische Visualisierungssuiten aufrüsten, und Verteidigungsbehörden, die volumetrische Missionsplanungstische beschaffen. Kanadische Live-Event-Veranstalter experimentieren mit Hologramm-Festivals und erweitern die Marktreichweite. Der Nahe Osten verzeichnet bis 2031 die höchste CAGR von 21,18 %, da Luxuseinkaufszentren in Dubai, Riad und Doha stark in 360-Grad-holographische Präsentationen investieren, die das Marken-Storytelling aufwerten. Regierungsinitiativen für Smart Cities in Abu Dhabi und Neom fördern weitere Experimente.

Lateinamerika und Afrika befinden sich noch in einem frühen Stadium, eingeschränkt durch Importzölle und Bandbreitenbeschränkungen, doch Pilotprojekte im Einzelhandel in São Paulo und in der Bergbauvisualisierung in Südafrika deuten auf eine nachgelagerte Expansion hin. Globale Lieferketten leiten die kritische Wellenleiterherstellung jedoch weiterhin durch Japan und Südkorea, was alle Regionen potenziellen Engpässen aussetzt – ein Faktor, den Stakeholder im gesamten Markt für holographische Displays zur Risikominderung genau beobachten.

Wettbewerbslandschaft

Rund zwei Dutzend aktive Anbieter nehmen teil, was zu einer moderaten Fragmentierung führt. Elektronikgiganten wie Samsung, Sony, LG und Sharp nutzen ihr Display-Know-how und ihre Fertigungskapazitäten, während reine Spezialisten wie Looking Glass Factory, RealFiction und RealView Imaging Nischendurchbrüche anstreben. Wettbewerbsvorteile entstehen für Unternehmen, die Optikfertigung mit Software-Rendering-Pipelines verbinden, wie Samsungs Metaoberflächen-Kooperation mit POSTECH zeigt. Qualcomms Zusammenarbeit mit Google und Samsung für Snapdragon-basierte Smart-Brillen zeigt wertschöpfungskettenübergreifende Allianzen, die auf eine Verkürzung der Markteinführungszeit abzielen.

Patentanmeldungen konzentrieren sich auf Wellenleiterdesigns, foveales Rendering und haptische Systeme in der Luft. Sonys jüngste Offenlegungen versprechen höhere Beugungseffizienz und Umgebungsbeständigkeit – entscheidend für Brillenformfaktoren. Start-ups nutzen Nischen: RealViews medizinischer Fokus sichert Krankenhausbudgets, während der elastische Diffusor-Prototyp der Öffentlichen Universität Navarra neue Interaktionsparadigmen eröffnet. Branchenbeobachter erwarten Fusionen und Übernahmen, da etablierte Display-Hersteller spezialisierte Optikhäuser erwerben, um geistiges Eigentum zu sichern und zu skalieren.

Staatliche Forschungs- und Entwicklungsförderungen und Universitäts-Spin-offs fügen eine weitere Wettbewerbsebene hinzu und leiten Durchbrüche in die kommerzielle Arena. Die daraus resultierende Ökosystemkomplexität macht Plattformoffenheit, Normenkonformität und Kanalpartnerschaften entscheidend. Stakeholder, die frühzeitig Automobil- oder Medizin-Design-Slots sichern, gewinnen wiederkehrende Einnahmen und Datennetzwerkeffekte und gestalten zukünftige Gewinner-nehmen-alles-Trajektorien in der Branche für holographische Displays.

Marktführer im Bereich holographische Displays

MDH Hologram Ltd

Looking Glass Factory Inc.

Provision Holding Inc.

Realview Imaging Ltd

RealFiction Holding AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Samsung Electronics und POSTECH veröffentlichen achromatische Metalinsen-Forschung in Nature Materials zur Korrektur von Farbdispersion in Wellenleitern und verbessern die Bildtreue für XR-Wearables.

- März 2025: Koreanische Forscher stellen einen feldprogrammierbaren Gate-Array-Hologrammprozessor vor, der 4K-Frames mit einer Latenz von 30 ms rendert und den Weg für Live-Hologramm-Konzerte ebnet.

- Januar 2025: Hyundai Mobis präsentiert auf der CES das erste vollflächige holographische Head-up-Display auf der Windschutzscheibe mit drei gleichzeitigen Anzeigezonen und Produktionszielen für 2027.

- Oktober 2024: Zeiss und Hyundai Mobis formalisieren eine Partnerschaft zur gemeinsamen Entwicklung von panoramischen holographischen Automobildisplays mit dem Ziel von 7 Millionen Einheiten bis 2030.

Globaler Berichtsumfang des Marktes für holographische Displays

Ein holographisches Display reflektiert digitales Material durch Glas, das mit einer speziellen Beschichtung versehen ist, bekannt als Glasoptik, unter Verwendung eines hochauflösenden oder 4K-Bildschirms. Wenn es in einem bestimmten Winkel positioniert wird, erzeugt die Glasoptik eine optische Illusion, die das Gehirn des Betrachters dazu bringt, die digitalen Informationen als dreidimensional wahrzunehmen.

Der Markt für holographische Displays ist segmentiert nach Endnutzer (Unterhaltungselektronik, Einzelhandel, Medien und Unterhaltung, Militär und Verteidigung, Gesundheitswesen, Automobil und andere Endnutzervertikalen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Hardware | Räumliche Lichtmodulatoren |

| Projektoren und Lasereinheiten | |

| Optische Module/Linsenmodule | |

| Sensoren und Kameras | |

| Sonstige | |

| Software | |

| Dienstleistungen | Integration und Beratung |

| Support und Wartung |

| Elektro-Holographisch |

| Berührbar/Haptik in der Luft |

| Laser/Plasma |

| Halbtransparent |

| Andere aufkommende Technologien (Akustisch, Photonenfalle) |

| Digitale Beschilderung und Kioske |

| Smart-TVs und Monitore |

| Kameras und Smart-Brillen |

| Medizinische Scanner und Mikroskope |

| Head-up-Displays und Windschutzscheiben-Displays |

| Smartphones und Tablets |

| Sonstige |

| Unterhaltungselektronik |

| Einzelhandel und Ausstellungen |

| Medien, Unterhaltung und Live-Events |

| Gesundheitswesen und medizinische Ausbildung |

| Automobil und Transport |

| Militär, Verteidigung und Luft- und Raumfahrt |

| Industrie und Fertigung |

| Bildung und Ausbildung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Komponente | Hardware | Räumliche Lichtmodulatoren | |

| Projektoren und Lasereinheiten | |||

| Optische Module/Linsenmodule | |||

| Sensoren und Kameras | |||

| Sonstige | |||

| Software | |||

| Dienstleistungen | Integration und Beratung | ||

| Support und Wartung | |||

| Nach Technologie | Elektro-Holographisch | ||

| Berührbar/Haptik in der Luft | |||

| Laser/Plasma | |||

| Halbtransparent | |||

| Andere aufkommende Technologien (Akustisch, Photonenfalle) | |||

| Nach Produkttyp | Digitale Beschilderung und Kioske | ||

| Smart-TVs und Monitore | |||

| Kameras und Smart-Brillen | |||

| Medizinische Scanner und Mikroskope | |||

| Head-up-Displays und Windschutzscheiben-Displays | |||

| Smartphones und Tablets | |||

| Sonstige | |||

| Nach Endnutzer | Unterhaltungselektronik | ||

| Einzelhandel und Ausstellungen | |||

| Medien, Unterhaltung und Live-Events | |||

| Gesundheitswesen und medizinische Ausbildung | |||

| Automobil und Transport | |||

| Militär, Verteidigung und Luft- und Raumfahrt | |||

| Industrie und Fertigung | |||

| Bildung und Ausbildung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asiatisch-Pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für holographische Displays?

Der Markt beläuft sich im Jahr 2026 auf 5,14 Milliarden USD und wird voraussichtlich bis 2031 11,66 Milliarden USD erreichen, was einer CAGR von 17,82 % entspricht.

Welche Region wächst am schnellsten?

Der Nahe Osten verzeichnet bis 2031 die höchste CAGR von 21,18 %, angetrieben durch Luxuseinzelhandelsinvestitionen in 360-Grad-holographische Beschilderung.

Welches Komponentensegment expandiert am schnellsten?

Dienstleistungen wachsen mit einer CAGR von 22,32 %, da Unternehmen schlüsselfertige Integration, Wartung und Content-Management-Support suchen.

Warum setzen Krankenhäuser holographische Displays ein?

Volumetrische Bildgebung verbessert die Genauigkeit der chirurgischen Planung und ermöglicht lebensgroße Fernkonsultationen, was zu messbaren klinischen Ergebnissen und einem breiteren Zugang zu Spezialisten führt.

Was hemmt eine breitere Verbraucherakzeptanz?

Hohe Stücklistenkosten für Mikro-LED-Wellenleiter und strenge Lasersicherheitsvorschriften in einigen Regionen halten die Einzelhandelspreise für Massenmarktgeräte hoch.

Wie fragmentiert ist die Wettbewerbslandschaft?

Mit mehr als 20 aktiven Marktteilnehmern und keinem einzelnen Unternehmen mit mehr als 20 % Umsatzanteil weist der Markt eine moderate Fragmentierung auf, zeigt jedoch Anzeichen einer partnerschaftsgetriebenen Konsolidierung.

Seite zuletzt aktualisiert am: