Marktgröße und Marktanteil für digitale Holografie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.58 Milliarden US-Dollar |

| Marktgröße (2031) | 11.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Holografie von Mordor Intelligence

Die Marktgröße für digitale Holografie wird voraussichtlich von USD 4,87 Milliarden im Jahr 2025 auf USD 5,58 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 14,62 % über den Zeitraum 2026–2031 USD 11,03 Milliarden erreichen. Eine Reihe von Einführungen in den Bereichen Verteidigung, Medizin und Automobil hat die Akzeptanz weit über das breitere Bildgebungstechnologiefeld hinaus gesteigert. US-amerikanische Programme zur Finanzierung von holografischem LiDAR für militärische Aufklärung, japanische und südkoreanische Förderprogramme zur Unterstützung der markierungsfreien Zellanalyse sowie deutsche Designerfolge bei Head-up-Displays (HUDs) für Premiumfahrzeuge haben sich zusammengefügt, um eine starke Nachfrage für kommerzielle Einsätze zu erzeugen. Bandbreitenbarrieren, die einst die Echtzeit-3D-Kommunikation einschränkten, wurden überwunden, nachdem Versatile Video Coding (H.266/VVC) die Datenlast um 40 % reduzierte und landesweite US-amerikanische 5G-Telepräsenzpiloten ermöglichte. Gleichzeitig haben chinesische Einkaufszentren der ersten Kategorie bewiesen, dass volumetrische Werbung den Umsatz von beworbenen Produkten um 40 % steigern kann, was Einzelhändler in ganz Südostasien für den Markt für digitale Holografie gewinnt.

Wichtigste Erkenntnisse des Berichts

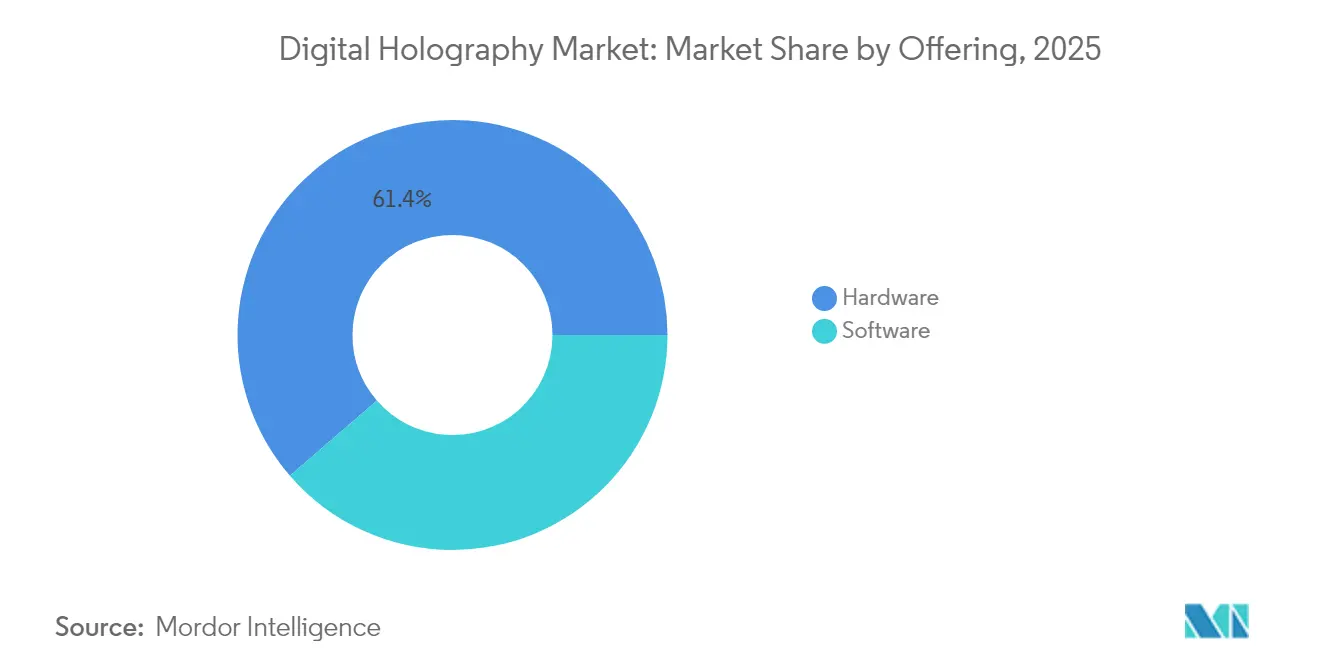

- Nach Angebot hielt Hardware im Jahr 2025 einen Marktanteil von 61,35 % am Markt für digitale Holografie, während Software mit einem CAGR von 14,73 % bis 2031 voranschreitet.

- Nach Technik führte die Off-Axis-Holografie mit einem Umsatzanteil von 68,50 % im Jahr 2025; synthetische Aperturmethoden wachsen am schnellsten mit einem CAGR von 16,42 % bis 2031.

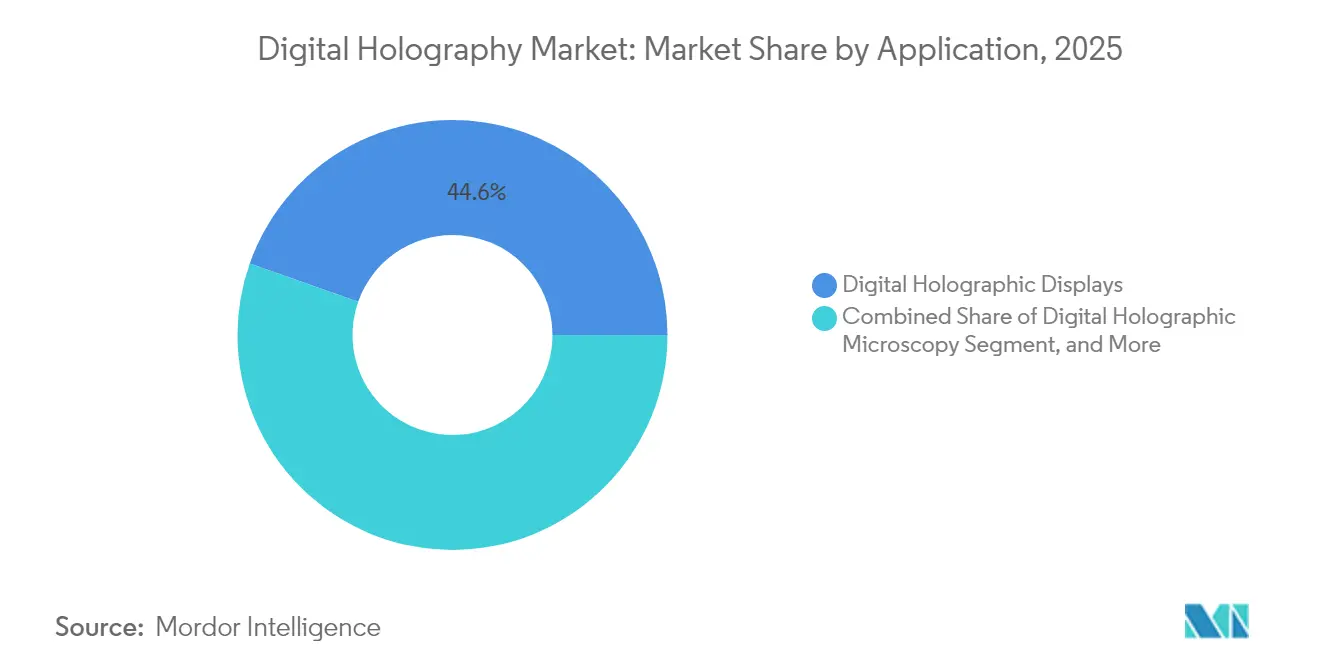

- Nach Anwendung entfielen auf digitale holografische Displays im Jahr 2025 ein Anteil von 44,60 % an der Marktgröße für digitale Holografie, während Telepräsenzlösungen voraussichtlich mit einem CAGR von 15,22 % wachsen werden.

- Nach Endnutzerbranche entfielen auf Medizin und Biowissenschaften im Jahr 2025 ein Marktanteil von 31,10 % am Markt für digitale Holografie; der Automobilsektor soll mit einem CAGR von 15,56 % wachsen.

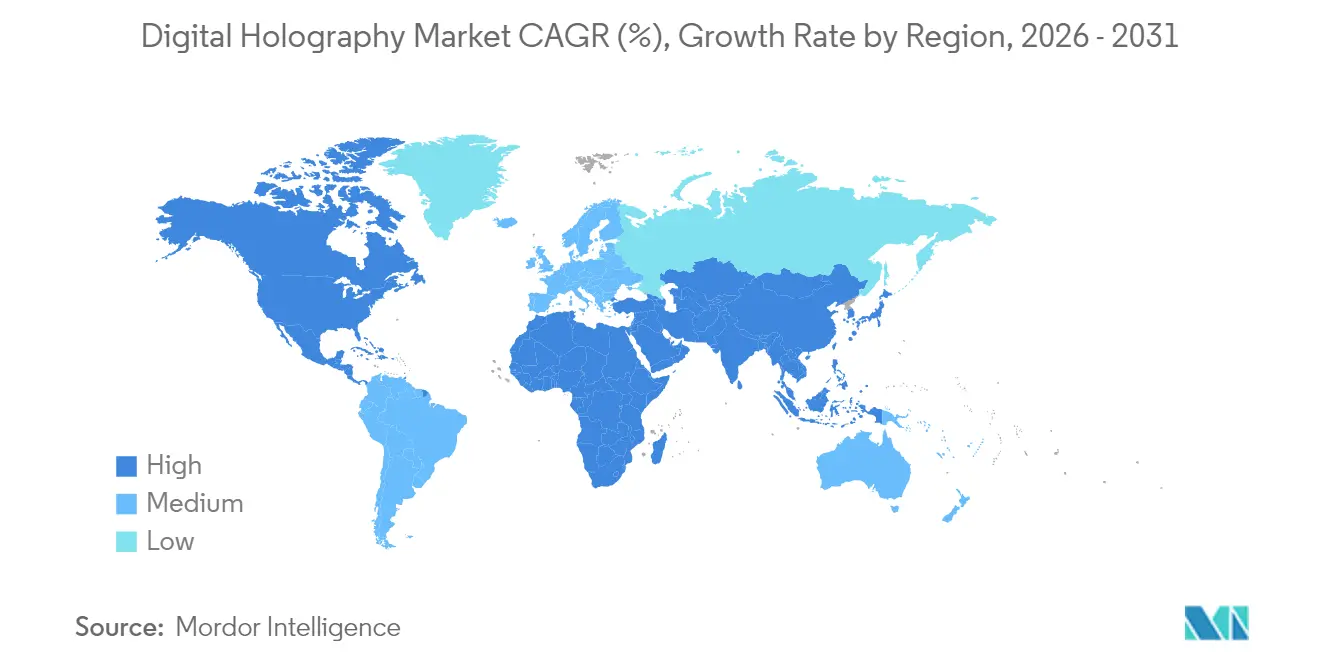

- Nach Region dominierte Nordamerika mit einem Anteil von 41,70 % im Jahr 2025, doch der asiatisch-pazifische Raum soll bis 2031 mit einem CAGR von 15,92 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für digitale Holografie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Markierungsfreie quantitative Phasenbildgebung in Studien zur regenerativen Medizin | +2.2% | Japan und Südkorea mit Ausstrahlungseffekten auf die USA und die EU | Mittelfristig (2–4 Jahre) |

| Einführung holografischer HUDs durch deutsche Premium-OEMs | +2.3% | Deutschland; Ausweitung auf Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| H.266/VVC-Codec ermöglicht bandbreiteneffiziente Telepräsenz | +2.3% | Vereinigte Staaten mit globalen Auswirkungen | Mittelfristig (2–4 Jahre) |

| Verteidigungsfinanzierung für holografische LiDAR-ISR-Nutzlasten | +2.5% | Israel und die Vereinigten Arabischen Emirate; Technologietransfer in die USA | Mittelfristig (2–4 Jahre) |

| Edge-gerenderte volumetrische Werbung im chinesischen 5G-Advanced-Netz | +2.4% | China; frühe Einführungen in Südostasien | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Rekonstruktionsalgorithmen zur Verbesserung der Bildqualität | +2.1% | Globale Forschungslabore und OEM-Toolchains | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach markierungsfreier quantitativer Phasenbildgebung in Studien zur regenerativen Medizin

Japanische und südkoreanische Forscher auf dem Gebiet der regenerativen Medizin stützten sich zunehmend auf die digitale holografische Mikroskopie, um lebende Zellen ohne Färbemittel zu untersuchen, unterstützt durch Japans Förderprogramm in Höhe von USD 215 Millionen im Jahr 2025. Die Fähigkeit der digitalen Holografie, Amplituden- und Phaseninformationen gleichzeitig zu erfassen, ermöglicht es Forschern, lebende Zellen mit beispielloser Detailgenauigkeit zu analysieren und zelluläre Morphologie sowie Dynamiken zu enthüllen, die für die konventionelle Mikroskopie unsichtbar bleiben.[1]Frontiers in Physiology, "Zellbildrekonstruktion mittels digitaler Holografie mit einem verbesserten GS-Algorithmus," frontiersin.org Phase Holographic Imaging meldete im ersten Quartal 2024 eine strategische Expansion in die spanischen und portugiesischen Märkte, mit besonderem Fokus auf Anwendungen in der regenerativen Medizin. Die daraus resultierende Fähigkeit, Morphologie und Zellzykluskinetik in Echtzeit zu überwachen, verbesserte das Studiendesign, verkürzte die Entdeckungszeiträume und festigte Asiens Vorreiterstellung in der präzisen Zelltherapie. Eine Ausstrahlungsnachfrage zeigte sich in US-amerikanischen Krebsforschungszentren, die dieselben quantitativen Phasen-Workflows übernahmen.

Einführung holografischer HUDs in den Premiumfahrzeugmodellen deutscher Automobil-OEMs der Modellreihe 2026

Deutsche Automobilhersteller stehen an der Spitze der Integration holografischer Head-up-Displays (HUDs) in ihre Premiumfahrzeugmodelle, mit für 2026 geplanten Serienimplementierungen. BMW Group, Mercedes-Benz und Audi bestätigten Markteinführungen für das Modelljahr 2026 mit in die Windschutzscheibe integrierten holografischen HUDs, die eine Helligkeit von 5.000 Nit aufrechterhalten und durch polarisierte Sonnenbrillen sichtbar bleiben.[2]MotorTrend, "Are You Not Infotained?! New In-Car Screen Tech Is Jaw-Dropping at CES 2025," motortrend.com Eastman, Ceres Holographics und Covestro lieferten holografische In-Plane-Transparent-Display-Folien (HIPTD), die die Lösung verankern.[3]Eastman, "Eastman, Ceres Holographics und Covestro kooperieren zur Weiterentwicklung der holografischen transparenten Display-HUD-Technologie," saflex-vanceva.eastman.com Durch die Verlagerung von Geschwindigkeits-, Navigations- und ADAS-Warnungen in das Sichtfeld des Fahrers zielten die OEMs auf höhere Euro-NCAP-Bewertungen und eine Reduzierung ablenkungsbedingter Vorfälle ab.

Standardisierung von H.266/VVC zur Ermöglichung bandbreiteneffizienter holografischer Telepräsenz in US-amerikanischen 5G-Netzen

Die Fertigstellung des Standards H.266/Versatile Video Coding (VVC) stellt einen Wendepunkt für holografische Telepräsenzanwendungen dar und reduziert den Bandbreitenbedarf im Vergleich zu früheren Codecs um etwa 40 %. Dieser Effizienzgewinn ist entscheidend für die holografische Kommunikation, die traditionell massive Datenübertragungskapazitäten erfordert. US-amerikanische Telekommunikationsanbieter nutzen diesen Fortschritt, um Echtzeit-holografische Telepräsenz über 5G-Netze zu ermöglichen, wobei kommerzielle Einsätze in großen Ballungsräumen beginnen.[4]Telecom Review Asia, "Das Aufkommen holografischer Kommunikation in der Telekommunikation im asiatisch-pazifischen Raum," telecomreviewasia.com Unternehmen begannen mit der Evaluierung von Anwendungen für Fernschulungen und Führungskräftebriefings, die Reisekosteneinsparungen und eine Reduzierung des CO₂-Fußabdrucks versprechen.

Verteidigungsfinanzierung für holografische LiDAR-ISR-Nutzlasten mit großer Reichweite in Israel und den Vereinigten Arabischen Emiraten

Die israelischen und emiratischen Verteidigungsministerien vergaben Mehrjahresverträge für drohnengestützte holografische LiDAR-Systeme, die in der Lage sind, Ziele in 10 km Entfernung mit Millimetergenauigkeit zu kartieren, die ISR-Reichweite zu erhöhen und gleichzeitig das Sensorgewicht im Vergleich zu Scanspiegel-Systemen um 30 % zu reduzieren. Diese Systeme nutzen digitale Holografie, um eine beispiellose Reichweite und Auflösung bei der Zielidentifikation zu erreichen und dabei kompakte Formfaktoren beizubehalten, die für drohnen- und fahrzeuggestützte Einsätze geeignet sind. Die Technologie ermöglicht die 3D-Kartierung von Gelände und Strukturen mit Millimetergenauigkeit auf Entfernungen von mehr als 10 Kilometern, was einen bedeutenden Fortschritt gegenüber herkömmlichen LiDAR-Systemen darstellt. Lockheed Martin hob die Integration holografischer Technologien in Weltraum- und Verteidigungsanwendungen hervor und stellte fest, dass diese Systeme die Situationswahrnehmung verbessern und gleichzeitig Größe, Gewicht und Leistungsanforderungen reduzieren.[5]Lockheed Martin, "Weltraumtechnologietrends 2025," lockheedmartin.com US-amerikanische Hauptauftragnehmer lizenzierten die Architektur im Rahmen von Exportvereinbarungen und erwarteten die Integration in Aufklärungsdrohnen der nächsten Generation unter 30 kg.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappes Angebot an hocheffizienten 4K-Raumlichmodulatoren | -0.8% | Global, akut für Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Prohibitives Reinraum-CAPEX (> USD 80 Millionen) für phasenreine Raumlichmodulatoren | -0.9% | Global, am stärksten für neue Marktteilnehmer | Langfristig (≥ 4 Jahre) |

| Fehlende Standards für volumetrisches Video bei lateinamerikanischen Rundfunkveranstaltern | -0.7% | Lateinamerika; sekundäre globale Auswirkungen | Mittelfristig (2–4 Jahre) |

| Skepsis von Klinikern in Abwesenheit von Belegen aus multizentrischen randomisierten kontrollierten Studien | -0.8% | Gesundheitsmärkte in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappes Angebot an hocheffizienten 4K-Raumlichmodulatoren aus Gießereien im asiatisch-pazifischen Raum

Der Markt für digitale Holografie sieht sich erheblichen Versorgungsengpässen bei hocheffizienten 4K-Raumlichmodulatoren (SLMs) gegenüber, einem kritischen Bauteil in holografischen Displaysystemen. Gießereien im asiatisch-pazifischen Raum, insbesondere in Japan und Südkorea, haben Schwierigkeiten, die wachsende Nachfrage aufgrund von Produktionskapazitätsbeschränkungen und konkurrierenden Prioritäten für Halbleiterfertigungslinien zu befriedigen. Dieser Versorgungsengpass wird durch die spezialisierte Natur der SLM-Produktion verschärft, die Fachwissen sowohl in der Halbleiterfertigung als auch in der optischen Technik erfordert. Jüngste Forschungen haben alternative Ansätze untersucht, wie z. B. digitale Mikrospiegel-Geräte (DMDs), die Vorteile wie höhere Auflösung und schnellere Schaltgeschwindigkeiten im Vergleich zu herkömmlichen Flüssigkristall-SLMs bieten. Die Spotpreise für phasenreine Geräte stiegen im Jahr 2025 um 18 %.

Prohibitives Reinraum-CAPEX (> USD 80 Mio.) für die Herstellung phasenreiner Raumlichmodulatoren

Die Errichtung neuer Produktionsanlagen für phasenreine Raumlichmodulatoren erfordert Investitionsausgaben von mehr als USD 80 Millionen, hauptsächlich für Reinraumumgebungen, die die strengen Anforderungen für die Herstellung optischer Komponenten erfüllen. Diese erhebliche Investitionsbarriere schreckt neue Marktteilnehmer ab und begrenzt die Erweiterung bestehender Produktionskapazitäten. Die hohen Kosten werden durch den Bedarf an Reinräumen der Klasse 10 oder besser, spezialisierter Lithografieausrüstung und Präzisionsoptik-Prüfanlagen verursacht. Eine in Photonics veröffentlichte Studie hob die Herausforderungen bei der Herstellung von SLMs mit der notwendigen Pixeldichte und Phasenmodulationsfähigkeit für fortgeschrittene holografische Anwendungen hervor.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Softwarelösungen beschleunigen die Transformation

Hardware erfasste im Jahr 2025 einen Marktanteil von 61,35 % am Markt für digitale Holografie, verankert durch Laser, Kameras und Raumlichmodulatoren, die optische Interferenz in rohe Hologramme umwandeln. Kameras überschreiten nun 100 MP bei Pixelabständen unter 3 µm, was die Auflösung auf Systemebene erhöht. Unterdessen ist der Softwareumsatz auf dem Weg, bis 2031 USD 1,58 Milliarden hinzuzufügen, da iterative Phasenrekonstruktion, neuronale Hochskalierung und Kompressionsmodule für schlüsselfertige Einsätze unverzichtbar werden. UCLA-Forscher demonstrierten eine Rekonstruktion mittels rekurrentem neuronalem Netz, die die Strukturähnlichkeitsmetriken um 40 % verbesserte und die Rechenzeit um das Fünfzehnfache verkürzte, was die Rolle der Software bei der Erschließung latenter Werte unterstreicht. Industrielle Originalhersteller sind auf Abonnementmodelle umgestiegen, die Firmware-Upgrades, Cloud-Render-Pipelines und lokale Debugging-Dienstprogramme in mehrjährigen Service-Level-Vereinbarungen bündeln. Diese Verschiebungen deuten auf eine Zukunft hin, in der Anbieter vollständige Stacks verpacken, Integrationszeiten verkürzen und Wechselkosten erhöhen – und damit die Marktgröße für digitale Holografie in Bezug auf wiederkehrende Umsätze steigern.

Anwendungsprogrammierschnittstellen der zweiten Generation verbinden Hologramm-Generierungsmaschinen mit AR/VR-Designpaketen und beseitigen Barrieren, die zuvor Content-Pipelines fragmentierten. Medizinische Bildgebungslabore nutzen Open-Source-Python-Plug-ins, um Phasenentfaltungs-Workflows zu automatisieren und die Versuchsaufbauzeiten von Stunden auf Minuten zu reduzieren. Automobilarmaturenbrettlieferanten lizenzieren proprietäre Kalibrierungsalgorithmen, die Lasermodulatoren an gekrümmte Windschutzscheiben ausrichten, vereinfachen die Feldservice-Logistik und schützen die Marge. Insgesamt bestätigen diese Dynamiken, dass Software, obwohl sie heute den kleineren Umsatzanteil darstellt, langfristig überproportionale Rentabilität innerhalb der Branche für digitale Holografie liefern wird.

Nach Technik: Synthetische Aperturmethoden erhöhen die Auflösung

Die Off-Axis-Holografie behielt im Jahr 2025 einen Umsatzanteil von 68,50 % aufgrund robuster Installationen zur Inspektion von Fotolithografiemasken und zur Luft- und Raumfahrtmetrologie. Nutzer schätzen ihre Einzelbelichtungserfassung und inhärente Rauschunterdrückung, die die Datenintegrität auf vibrierenden Fabrikböden bewahren. Dennoch werden synthetische Apertur- und Hybridansätze voraussichtlich mit einem CAGR von 16,42 % wachsen, angetrieben durch Mehrfachansicht-Registrierungsalgorithmen, die sequenzielle Aufnahmen zu einem einzigen Komposit mit ultra-hoher numerischer Apertur verketten. Teams der UCLA, der Beihang-Universität und des Fraunhofer-Instituts berichteten jeweils von Betrachtungswinkeln von > 57°, die durch synthetische Aperturanordnung erzielt wurden, und überwanden damit die Sichtfeldbarriere, die einst die kommerzielle Realisierbarkeit einschränkte.

Die In-Line-Holografie, ein Arbeitspferd für die markierungsfreie Mikroskopie, behauptet eine Nische in kostenempfindlichen Universitätslaboren, die einfachere Ausrichtungen gegenüber maximaler Auflösung bevorzugen. Berührbare Holografie-Prototypen der Öffentlichen Universität Navarra fügten im April 2025 taktiles Feedback über Ultraschall-Phased-Arrays hinzu, was Museum- und Bildungstechnologie-Piloten anregte. Das Zusammentreffen sinkender Laserdioden-Preise, Präzisionsservo-Fortschritte und KI-Rekonstruktion positioniert nun Hybridsysteme, um Legacy-Interferometer in Inspektionslinien zu verdrängen und bis 2028 möglicherweise weitere 5 % Marktanteil in Richtung synthetischer Aperturarchitekturen umzuleiten. Wenn sich das Angebot an Raumlichmodulatoren stabilisiert, könnte der Marktanteil für digitale Holografie dieser Techniken schneller als prognostiziert wachsen.

Nach Anwendung: Telepräsenz-Dynamik setzt sich nach der Pandemie fort

Digitale holografische Displays machten im Jahr 2025 44,60 % des Umsatzes aus und bedienen Flaggschiff-Schaufenster im Einzelhandel, medizinische Theater und Verteidigungsplanungszellen. Marken wie Louis Vuitton berichteten von 30 % mehr Besucherfrequenz, wenn volumetrische Präsentationen augmentierte Taschen in Shanghaier Einkaufszentren rotierten. Gleichzeitig verzeichnen Telepräsenzanwendungen den schnellsten CAGR von 15,22 %. Frühe Anwender in der Rechtsschlichtung und chirurgischen Beratung validierten Produktivitätsgewinne, wenn entfernte Teilnehmer mit lebensgroßen Hologrammen anstelle von zweidimensionalen Videokacheln interagierten. Die IEEE-1918.1.1-Arbeitsgruppe erarbeitet Inhaltsstream-Spezifikationen, die voraussichtlich bis 2026 ratifiziert werden und die herstellerübergreifende Interoperabilität verbessern.

Die Mikroskopie bleibt unverzichtbar für die Biomechanik lebender Zellen, die Verfolgung von Korrosionswachstum und die Prozesskontrolle in der additiven Fertigung. Automobil-HUD-Pakete, die nun in Pilotflotten ausgeliefert werden, sollen in mittlere Ausstattungsvarianten einziehen, sobald die Kostenkurven USD 500 pro Windschutzscheibe unterschreiten. Auf digitaler Holografie basierende Datentresore, die Interferenzmuster auf Fotopolymerscheiben speichern, erreichten 2024 Demonstrationen mit 2-Terabyte-Dichte und werden zunächst auf sensible Verteidigungsarchive abzielen. Authentifizierungsetiketten, die als nanoskalige Phasengitter auf hochwertige Dokumente geätzt wurden, überschritten 1 Milliarde versendete Einheiten und veranschaulichen, wie diversifiziert die Marktgröße für digitale Holografie über Anwendungsfälle hinweg geworden ist.

Nach Endnutzerbranche: Adoptionskurve im Automobilbereich steigt

Medizinische und biowissenschaftliche Einrichtungen beanspruchten im Jahr 2025 einen Marktanteil von 31,10 % am Markt für digitale Holografie und finanzierten schlüsselfertige Mikroskope, die quantitative Phasenvideos mit 30 fps für die Stammzellcharakterisierung liefern. Krankenhäuser in Deutschland und den Vereinigten Staaten erprobten holografische Echtzeit-Überlagerungen bei minimal-invasiven Eingriffen und nutzten Gestensteuerungen, um Organmodelle zu drehen, ohne sterile Felder zu unterbrechen. Parallel dazu ist der Automobilsektor bereit, einen CAGR von 15,56 % zu verzeichnen, da die HUD-Durchdringung von Nischenluxuspaketen auf Mainstream-ADAS-Plattformen ansteigt. Hyundai Mobis und Zeiss führten holografische optische Elemente (HOEs) ein, die Licht für sonnenlichtlesbare Armaturenbretter brechen und den Energiebedarf gegenüber LCD-Clustern senken.

Luft- und Raumfahrtverteidigungsintegratoren integrieren holografische Sensoren in Kleinsatellitennutzlasten für Erdbeobachtungsdatenwürfel. Der Einzelhandel setzt volumetrische Werbewände in erlebnisorientierten Flaggschiffen ein, und Bildungsministerien in Südkorea statten Klassenzimmer mit interaktiven Holografie-Kits aus, um die MINT-Einschreibung zu stimulieren. Halbleiterinspektionsanbieter nutzen subnanometrische Phasenkartierung zur Quantifizierung von Überlagerungsfehlern und treiben Metrologie-Tool-Upgrades bei jedem Lithografie-Knoten-Schrumpf voran. Da diese Einsätze konvergieren, fungiert der inkrementelle Ausgabenanstieg im Automobilbereich als Frühindikator für verbraucherorientierte Holografie und erweitert den gesamten Markt für digitale Holografie weiter.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 41,70 % des globalen Umsatzes, angetrieben durch Pentagon-F&E-Mittelzuweisungen und Silicon-Valley-Unternehmenspiloten. US-amerikanische Telekommunikationsanbieter beschleunigten Telepräsenzstudios in Stadtzentren, nachdem H.266/VVC sich als bandbreitentauglich erwiesen hatte, und machten Chicago, Dallas und San Francisco zu frühen Knotenpunkten. Kanada entwickelte sich zu einem HUD-Design-Inkubator und nutzte provinzielle Steuergutschriften, um Optikkomponenten-Start-ups anzulocken, die die Lieferketten in Detroit und München beliefern. Das Risikokapital überstieg im Jahr 2025 USD 300 Millionen für in Montreal ansässige Sensorfirmen.

Der asiatisch-pazifische Raum, bereits die am schnellsten wachsende Region mit einem CAGR von 15,92 %, profitierte von Pekings 5G-Advanced-Netzabdeckung, die Echtzeit-Produkthologramme an Boutiquen in Haupteinkaufsstraßen streamt und die Marktgröße für digitale Holografie im Einzelhandel vorantreibt. Japanische Biowissenschaftskomplexe übernahmen Hochdurchsatz-Phasenbildgebungsanlagen für Assays in der regenerativen Medizin, während südkoreanische Automobilhersteller HOE-Werkzeuge mit HUD-Elektronik synchronisierten, um Hochlaufzyklen zu verkürzen. Indiens Herausforderung mit Elektroschrott nutzte veraltete LCD-Hintergrundbeleuchtungen als holografietaugliche Lichtmaschinen wieder und leitete 2025 500 Tonnen von der Deponie um.

Europa hielt die Dynamik durch Deutschlands Automobiltechnik-Partnerschaften und die Piloten des britischen National Health Service aufrecht. Horizon Europe stellte im Jahr 2025 EUR 95 Millionen für fortgeschrittene Photonikprojekte bereit, wobei Forschung zu phasenreinen Raumlichmodulatoren und Polymerwellenleiterfilmen Erstrundenförderungen erhielt. Israel und die Vereinigten Arabischen Emirate trieben die Einführung von Verteidigungs-LiDAR voran, während die Türkei Ausschreibungen für holografische Kartierung in Smart Cities initiierte. Lateinamerika hinkte aufgrund von Lücken bei Standards für volumetrisches Video hinterher; brasilianische Rundfunkveranstalter verschoben 3D-Studio-Renovierungen bis zur Klärung der Spezifikationen. Nichtsdestotrotz nutzten mexikanische Architekturbüros holografische Rundgänge, um Offshore-Aufträge zu gewinnen, was auf latentes Nachfragewachstum hindeutet, sobald die Standards ausgereift sind.

Wettbewerbslandschaft

Die Marktkonzentration blieb moderat: Die fünf größten Anbieter kontrollierten im Jahr 2024 etwa 35 % des Umsatzes, was Raum für branchenspezifische Neueinsteiger ließ. Etablierte Unternehmen verfolgten Joint Ventures, die Optik, Materialien und Berechnung zusammenführen. Das Memorandum of Understanding zwischen Eastman, Ceres Holographics und Covestro etablierte einen vollständigen Windschutzscheiben-Display-Stack unter einem Dach und reduzierte den Validierungsaufwand für OEMs. RealView Imaging erweiterte seine holografische Herznavigationseinheit und ermöglichte es Katheterlab-Teams, schwebende Anatomie mit unbehandschuhten Händen zu manipulieren. Lyncee TEC lieferte interferometrische Mikroskope, die für Halbleiter-Frontend-Linien kalibriert sind, und verdreifachte den Schweizer Exportumsatz.

Start-ups zielten auf Nischenbereiche ab: WayRay lieferte einen Proof-of-Concept für holografische Navigation für Ride-Hailing-Flotten, und Light Field Lab sicherte sich eine Series-C-Finanzierung in Höhe von USD 50 Millionen, um Festkörper-Emitter-Arrays für Gaming-Monitore zu miniaturisieren. Komponentenhersteller reduzierten das Versorgungsrisiko durch Dual-Sourcing von phasenverschobenen Rückwandplatinen aus taiwanesischen Gießereien. KI-zentrierte Algorithmusanbieter bewegten sich stromaufwärts und bündelten Quellcode mit FPGA-Referenzdesigns, um Abhängigkeiten auf Siliziumebene zu sichern. Insgesamt intensivierten diese Manöver den Kampf um den Marktanteil für digitale Holografie, erweiterten aber auch den gesamten adressierbaren Markt durch die Bündelung komplementärer Angebote.

Nischenanwendungen sind weiterhin reif für Erstmover. Pharmazeutische Simulationssuiten, die das Protein-Docking in volumetrischem Raum visualisieren, könnten Monate von Arzneimittelentdeckungszyklen einsparen. Bauunternehmen erprobten holografische Baupläne vor Ort, die Verkabelungswege auf blanke Ständer überlagern und Nacharbeitskosten senken. Da Führungskräfte in Verteidigung, Gesundheitswesen und Mobilität solche Anwendungsfälle validieren, sind anhaltende Fusionen und Übernahmen zu erwarten, da Konzerne Fähigkeitsportfolios zusammenstellen und die Konzentration über den Prognosehorizont hinweg schrittweise erhöhen.

Marktführer für digitale Holografie

RealView Imaging Ltd.

Lyncee TEC SA

Leia Inc

Holoxica Limited

EON Reality Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Phase Holographic Imaging expandierte über Partnerschaften mit Altium und Paralab nach Spanien und Portugal, um HoloMonitor-Systeme für Labore der regenerativen Medizin zu liefern.

- April 2025: Forscher der Öffentlichen Universität Navarra stellten berührbare Hologramm-Technologie vor, die es Nutzern ermöglicht, 3D-Bilder ohne spezielle Handschuhe zu manipulieren.

- März 2025: Stanford-Ingenieure entwickelten ein leichtes Augmented-Reality-Headset, das vollfarbige Hologramme auf Standardbrillen überlagert und Komfortprobleme früherer Geräte behebt.

- Januar 2025: Ceres Holographics und Appotronics kündigten ein gemeinsames Programm an, das darauf abzielt, transparente HUD-Technologie für Fahrzeugplattformen des Jahres 2028 zu kommerzialisieren.

- Dezember 2024: Eastman, Ceres Holographics und Covestro unterzeichneten ein Memorandum of Understanding zur gemeinsamen Entwicklung holografischer Windschutzscheiben-Displays.

- Oktober 2024: Holoconnects stellte interaktive Hologrid-Wände vor und verbesserte damit das Engagement bei Einzelhandelsveranstaltungen.

Umfang des globalen Marktberichts für digitale Holografie

Eine von einem Objekt gebeugte Wellenfront wird mithilfe der holografischen Technik erfasst. Durch Anwendung der Theorie der Lichtbeugung kann ein Hologramm verwendet werden, um ein dreidimensionales (3D) Bild zu rekonstruieren. Die Wellenfront eines Objekts wird auf einem digitalen Hologramm mithilfe des als Digitale Holografie

bekannten Verfahrens aufgezeichnet, und anschließend wird ein Computer verwendet, um sowohl quantitative Phasenbilder als auch 3D-Bilder des Objekts zu rekonstruieren.

Der Markt für digitale Holografie ist segmentiert nach Angebot (Hardware und Software), Anwendung (digitale holografische Displays, digitale holografische Mikroskopie und holografische Telepräsenz), Endnutzerbranche (Medizin, Luft- und Raumfahrt sowie Verteidigung, Handel, Bildung, Automatisierung und weitere Endnutzerbranchen) sowie Geografie. Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Hardware | Laser |

| CCD/CMOS-Bildsensoren | |

| Raumlichmodulatoren | |

| Strahlteiler und Optiken | |

| Prozessoren und Speicher | |

| Software | Rekonstruktionsalgorithmen |

| Visualisierungs- und Rendering-Engines | |

| Komprimierungs- und Übertragungssoftware |

| Off-Axis-Holografie |

| In-Line-Holografie |

| Synthetische Apertur- und Hybridtechniken |

| Berührbare Holografie |

| Digitale holografische Displays |

| Digitale holografische Mikroskopie |

| Holografische Telepräsenz und Kommunikation |

| Head-up-Displays (Automobil und Luftfahrt) |

| Datenspeicherung und Sicherheitsauthentifizierung |

| Fertigungs- und Metrologieinspektion |

| Medizin und Biowissenschaften |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobil |

| Handel und Einzelhandel |

| Bildung und Forschungseinrichtungen |

| Industrieautomatisierung |

| Medien und Unterhaltung |

| Unterhaltungselektronik |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder (Dänemark, Schweden, Norwegen, Finnland) | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Länder des Golfkooperationsrats |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Angebot | Hardware | Laser |

| CCD/CMOS-Bildsensoren | ||

| Raumlichmodulatoren | ||

| Strahlteiler und Optiken | ||

| Prozessoren und Speicher | ||

| Software | Rekonstruktionsalgorithmen | |

| Visualisierungs- und Rendering-Engines | ||

| Komprimierungs- und Übertragungssoftware | ||

| Nach Technik | Off-Axis-Holografie | |

| In-Line-Holografie | ||

| Synthetische Apertur- und Hybridtechniken | ||

| Berührbare Holografie | ||

| Nach Anwendung | Digitale holografische Displays | |

| Digitale holografische Mikroskopie | ||

| Holografische Telepräsenz und Kommunikation | ||

| Head-up-Displays (Automobil und Luftfahrt) | ||

| Datenspeicherung und Sicherheitsauthentifizierung | ||

| Fertigungs- und Metrologieinspektion | ||

| Nach Endnutzerbranche | Medizin und Biowissenschaften | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Automobil | ||

| Handel und Einzelhandel | ||

| Bildung und Forschungseinrichtungen | ||

| Industrieautomatisierung | ||

| Medien und Unterhaltung | ||

| Unterhaltungselektronik | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder (Dänemark, Schweden, Norwegen, Finnland) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Kernfaktoren treiben den Markt für digitale Holografie an?

Automobil-HUD-Einführungen, Verteidigungsausgaben für LiDAR mit großer Reichweite und die steigende Krankenhausnachfrage nach quantitativer Phasenbildgebung treiben gemeinsam einen CAGR von 14,62 % bis 2031 an.

Welche Region wächst am schnellsten und warum?

Der asiatisch-pazifische Raum expandiert mit einem CAGR von 15,92 %, gefördert durch chinesische Einzelhandelsholografie, japanische Förderprogramme für regenerative Medizin und südkoreanische Industrieeinsätze.

Wie beeinflusst der H.266/VVC-Codec die Marktakzeptanz?

H.266/VVC reduziert die Bandbreite für volumetrische Streams um etwa 40 % und ermöglicht Echtzeit-holografische Telepräsenz über bestehende 5G-Netze ohne Infrastruktur-Upgrades.

Warum ist das Angebot an Raumlichmodulatoren ein Engpass?

Hocheffiziente 4K-Raumlichmodulatoren erfordern spezialisierte Gießereien; begrenzte Kapazitäten in Japan und Südkorea haben Lieferzeiten und Kosten erhöht und neue Produkteinführungen behindert.

Welche Branche beansprucht den größten Umsatzanteil?

Medizinische und biowissenschaftliche Nutzer hielten im Jahr 2025 31,10 % des Umsatzes, da Holografie nicht-invasive, hochauflösende Bildgebung liefert, die für die Zelltherapie und chirurgische Planung unerlässlich ist.

Wie stärken führende Unternehmen ihre Wettbewerbspositionen?

Sie bilden Allianzen, die Optik, Materialien und KI integrieren – wie Eastman, Ceres Holographics und Covestro –, verkürzen die Markteinführungszeit und sichern inkrementelle Marktanteile für digitale Holografie.

Wie groß ist der Markt für digitale Holografie im Jahr 2026?

Der Markt für digitale Holografie wird voraussichtlich von USD 4,87 Milliarden im Jahr 2025 auf USD 5,58 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 14,62 % über den Zeitraum 2026–2031 USD 11,03 Milliarden erreichen.

Seite zuletzt aktualisiert am: