Wolframmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

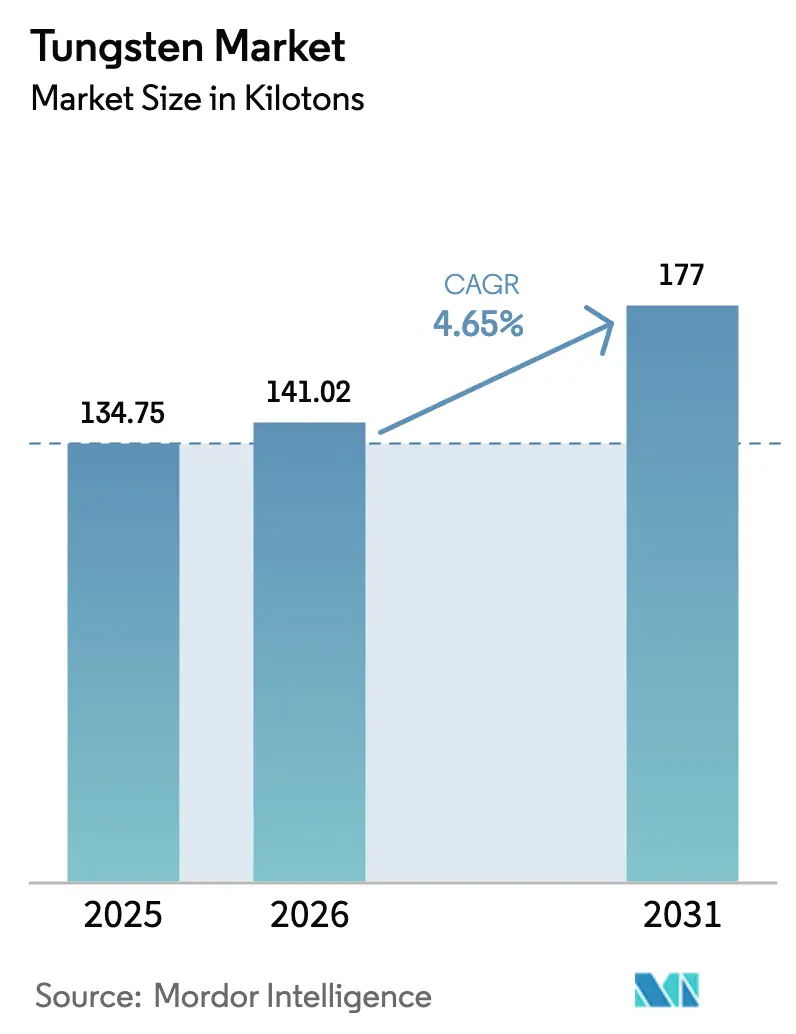

| Marktvolumen (2026) | 141.02 Kilotonn |

| Marktvolumen (2031) | 177 Kilotonn |

| Wachstumsrate (2026 - 2031) | 4.65% CAGR |

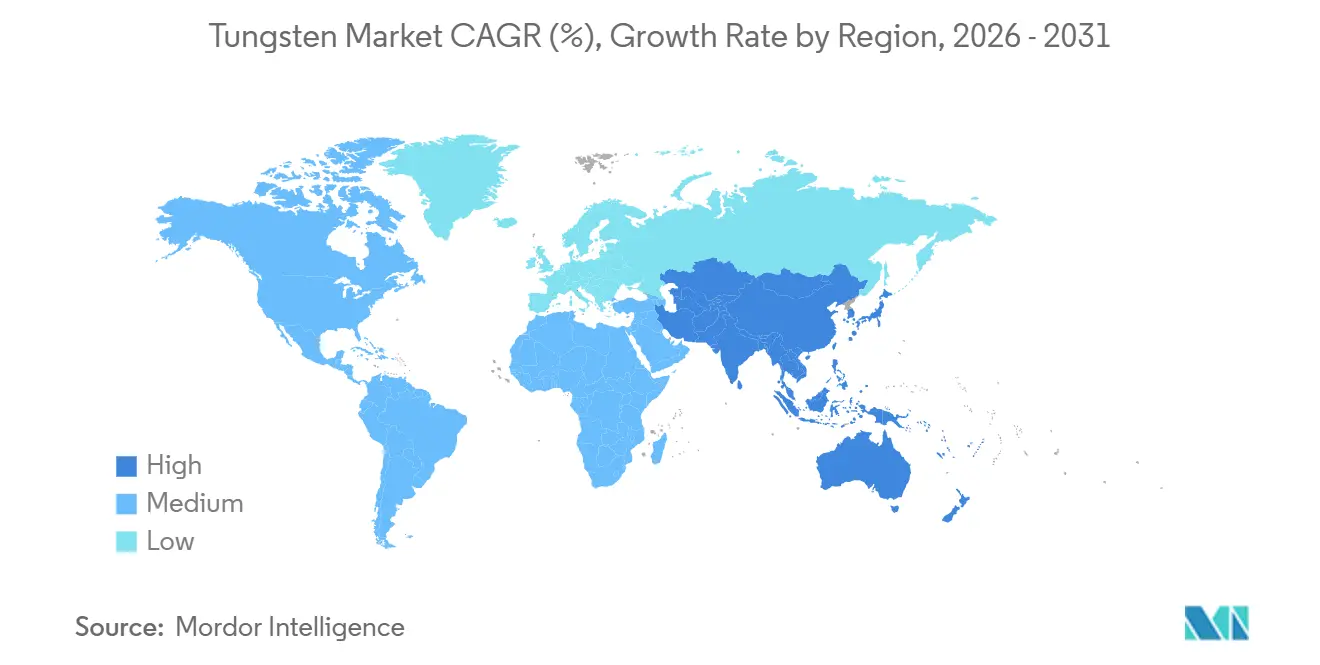

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Wolframmarkt Analyse von Mordor Intelligence

Die Größe des Wolframmarktes wurde im Jahr 2025 auf 134,75 Kilotonnen geschätzt und soll von 141,02 Kilotonnen im Jahr 2026 auf 177 Kilotonnen bis 2031 wachsen, bei einer CAGR von 4,65 % während des Prognosezeitraums (2026–2031). Strukturelle Verschiebungen in der Präzisionsfertigung, der Verteidigungsbeschaffung und der Energiespeicherung der nächsten Generation stützen die Nachfrage, selbst wenn die Rohstoffpreise nachgeben. Draht dominiert weiterhin bei der Funkenerosionsbearbeitung und Hochtemperaturöfen, während Rohre das stärkste Wachstum verzeichnen, da Luft- und Raumfahrt-OEMs Wolframlegierungsdüsen für Hyperschallantriebe spezifizieren. Wolframkarbid behält dank Schneidwerkzeuganwendungen einen Mehrheitsanteil, doch Chemikalien wie Ammoniumparawolframat und Wolframhexafluorid expandieren rasch auf der Grundlage von Halbleiter- und Batterieanwendungen. Vertikal integrierte chinesische Lieferanten erweitern ihre Reichweite, aber Recyclingunternehmen in Vietnam, Ruanda und Indien verringern das Lieferkettenrisiko für westliche Käufer. Steigender regulatorischer Druck hinsichtlich der Staubexposition und Unsicherheiten bei Exportquoten verlangsamen das Tempo, haben jedoch die langfristige Entwicklung des Wolframmarktes nicht entgleist.

Wichtigste Erkenntnisse des Berichts

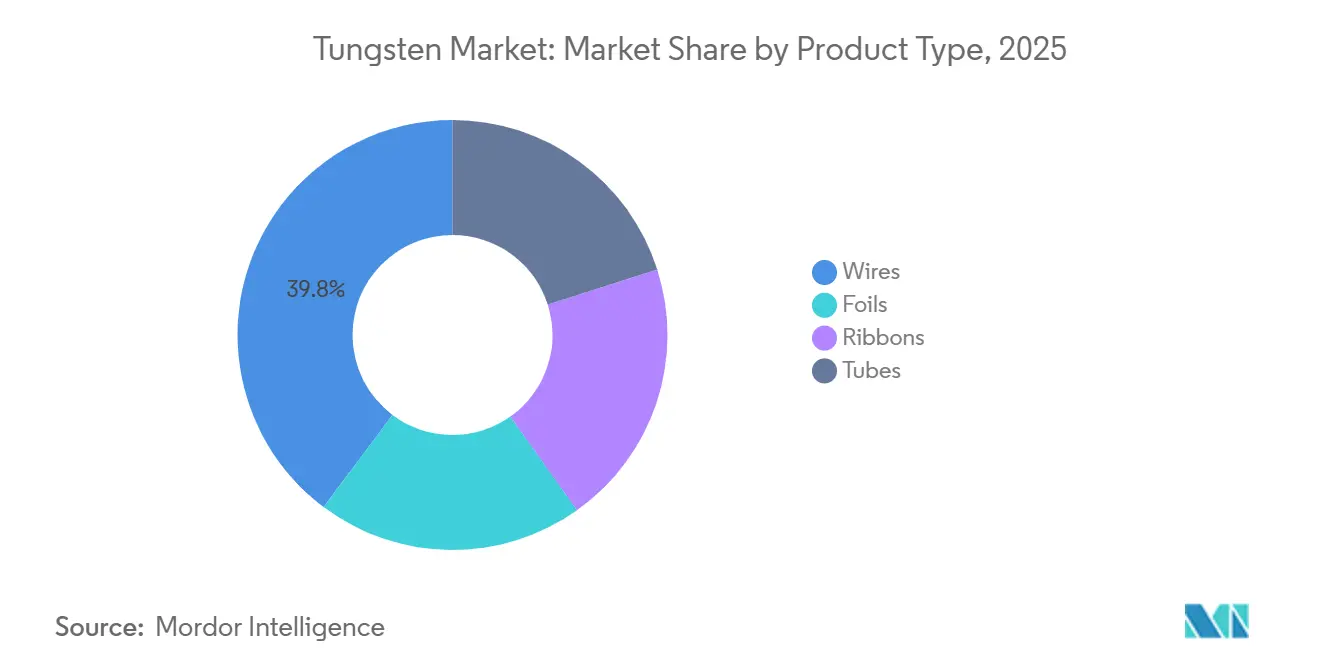

- Nach Produkttyp hielten Drähte im Jahr 2025 einen Anteil von 39,75 % am Wolframmarkt, während Rohre bis 2031 mit einer CAGR von 5,10 % wachsen.

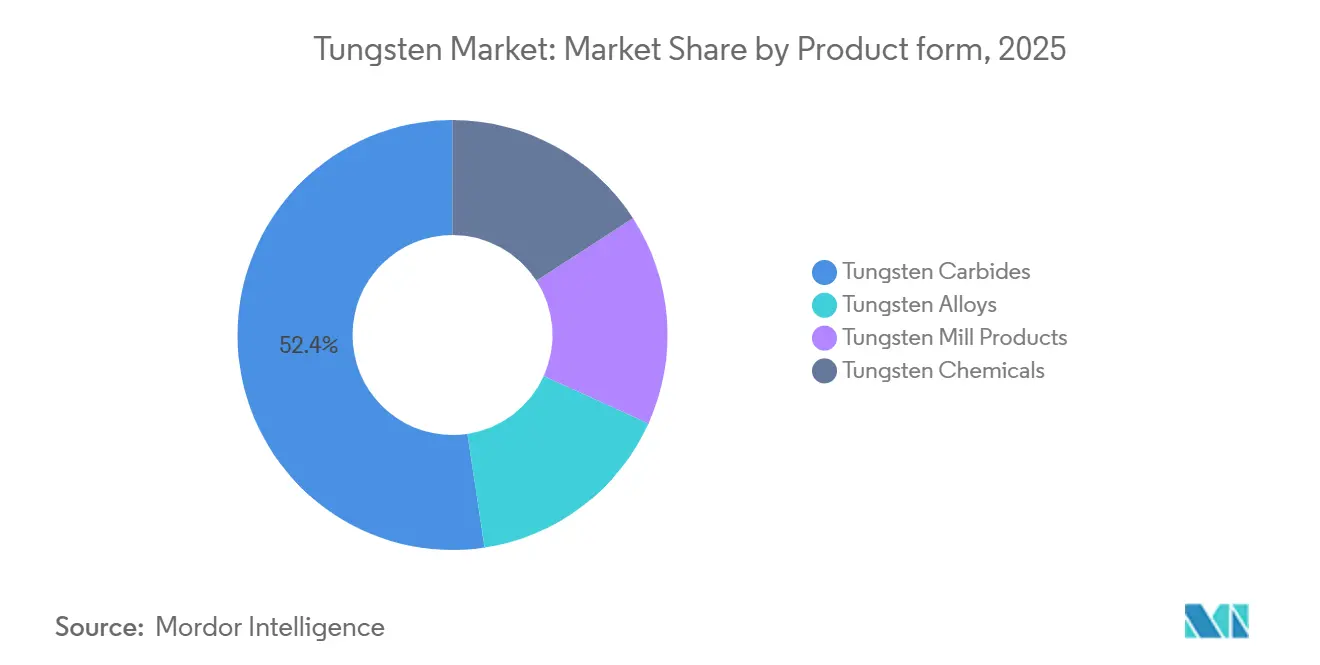

- Nach Produktform entfiel auf Wolframkarbid im Jahr 2025 ein Anteil von 52,38 % an der Wolframmarktgröße; Wolframchemikalien sollen zwischen 2026 und 2031 mit einer CAGR von 5,48 % wachsen.

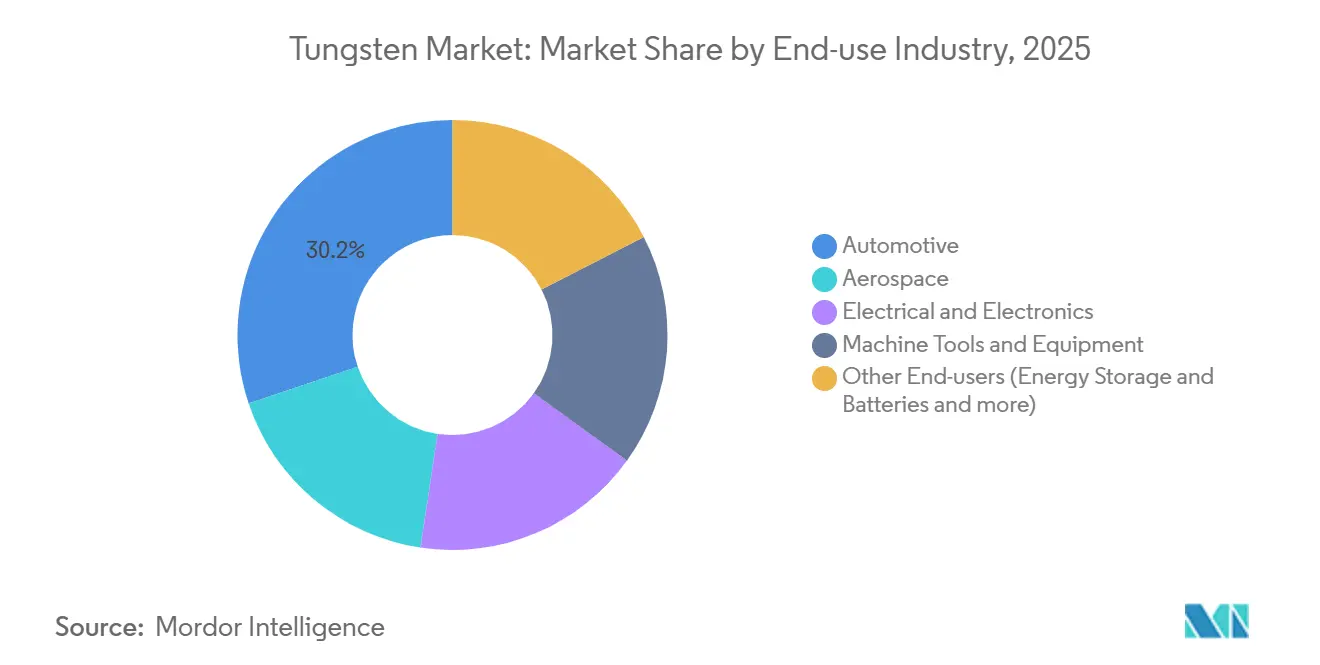

- Nach Endverbrauch entfiel auf die Automobilindustrie im Jahr 2025 ein Anteil von 30,16 % der Nachfrage, während die anderen Endverbraucherbranchen, zu denen Batterien und medizinische Bildgebung gehören, mit einer CAGR von 5,29 % bis 2031 wachsen.

- Nach Geografie erfasste Asien-Pazifik 58,28 % des Volumens im Jahr 2025 und soll bis 2031 mit einer CAGR von 5,02 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Wolframmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hartmetall-Schneidwerkzeuge in der Automobil- und Luft- und Raumfahrtindustrie | +1.2% | Global (Deutschland, Japan, Vereinigte Staaten, China) | Mittelfristig (2–4 Jahre) |

| Miniaturisierung der Elektronik mit hochdichten Verbindungen | +0.9% | Taiwan, Südkorea, Japan, Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Einsatz von kinetischen Energiedurchdringern im Verteidigungsbereich | +0.6% | Nordamerika, Europa, Indien | Mittelfristig (2–4 Jahre) |

| Lithium-Ionen- und Festkörperbatterien mit Wolframdisulfid | +0.8% | China, Südkorea, Japan, Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Additive Fertigung von Strahlenschutzbauteilen | +0.5% | Nordamerika, Europa, China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrageschub durch Hartmetall-Schneidwerkzeuge in der Automobil- und Luft- und Raumfahrtindustrie

Hartmetallschneidplatten bleiben unverzichtbar für die Bearbeitung von gehärtetem Stahl, Titan und Aluminiumverbundwerkstoffen in Antriebsstrang- und Flugzeugzellenkomponenten. Der Übergang zu Elektrofahrzeugen erhöht die Toleranzanforderungen an Batteriegehäuse, was OEMs dazu veranlasst, ultrafeinkörnige Hartmetallsorten mit Kobaltbindern unter 6 Gew.-% zu spezifizieren, um magnetische Störungen in der Nähe der Zellen zu minimieren. Luft- und Raumfahrtunternehmen setzen auf diamantartig beschichtete Hartmetall-Schaftfräser, die Kohlefaserplatten 25 % schneller schneiden und eine Standzeit von über 10.000 Teilen pro Schneide erreichen[1]Sandvik AB, "Geschäftsbericht 2024," home.sandvik. ISO 513:2024 hat die Sortenbezeichnungen neu klassifiziert, was einen Werkzeugwechselzyklus ausgelöst hat, der die Ersatznachfrage stabil hält. Tier-1-Lieferanten in Deutschland und Japan konsolidieren ihre Einkäufe bei integrierten Herstellern, die Geometrie und Beschichtungen gemeinsam entwickeln – eine Dynamik, die Premiumpreise stützt.

Miniaturisierung der Elektronik fördert hochdichte Verbindungen

Halbleiterhersteller wechseln von Aluminium zu Wolfram für die Durchkontaktierungsfüllung und Kontaktmetallisierung bei Knoten unter 3 Nanometern. Intels 18A-Prozess, der Ende 2025 in die Hochvolumenproduktion geht, verbraucht etwa 15 g Wolframhexafluorid pro 300-mm-Wafer. TSMC hat seine Wolfram-CVD-Kapazität im Jahr 2024 um 40 % erweitert, um seinen 2-nm-Hochlauf abzusichern. Samsung hat ein Dutzend Patente auf atomlagenabgeschiedene WS₂-Barrieren angemeldet, was auf eine breitere Einführung zweidimensionaler Wolframverbindungen hindeutet. Der Bedarf an fortschrittlicher Verpackung – Chiplets und 3D-Stapelung – multipliziert den Wolframeinsatz pro Gerät und macht die Elektronik zu einer widerstandsfähigen Wachstumssäule für den Wolframmarkt.

Einsatz von kinetischen Energiedurchdringern im Verteidigungsbereich

Westliche Streitkräfte ersetzen abgereichertes Uran durch Wolfram-Schwerlegierungen mit Dichten von 17–18,5 g cm⁻³ ohne radiologische Bedenken. Der USD 47 Millionen-Vertrag des US-Heeres mit Allegheny Technologies im Jahr 2024 sichert die Rohlingversorgung bis 2027[2]US-Verteidigungsministerium, "Vertragsabschlüsse August 2024," defense.gov. Indiens DRDO validierte einheimische Durchdringer, die innerhalb von 5 % der Urananaloga bei Aufprallgeschwindigkeiten von 1.700 m s⁻¹ liegen. NATO-Munitionsauffüllprogramme ziehen die Nachfrage vor und verschärfen die Spotmarkt-Verfügbarkeit, was die kommerziellen Lieferzeiten von 8 auf 14 Wochen verlängert.

Lithium-Ionen- und Festkörperbatterien mit Wolframdisulfid-Anoden

Nature Energy berichtete, dass die Zugabe von 5 Gew.-% WS₂-Nanoblättern die Lithium-Ionen-Zyklenlebensdauer auf 1.500 Zyklen bei 1C verdreifachte. QuantumScape evaluiert Wolframoxidbeschichtungen zur Verringerung des Grenzflächenwiderstands in Festkörperprototypen, die für Pilotversuche im Jahr 2026 vorgesehen sind. CATLs Patentoffensive 2025 zur Hochreinheits-WS₂-Synthese unterstreicht die kommerzielle Absicht für seine Qilin-Zellen. Diese Batterieanwendungen stützen das am schnellsten wachsende Produktformsegment – Wolframchemikalien – innerhalb des breiteren Wolframmarktes.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Auf China ausgerichtete Angebotsvolatilität und Exportquoten | -0.8% | Global (akut in Nordamerika, Europa) | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsrisiken durch Wolframkarbidstaub-Exposition | -0.4% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Substitution durch fortschrittliche Keramiken und Cermets | -0.6% | Global (Schneidwerkzeugnische) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Auf China ausgerichtete Angebotsvolatilität und Exportquoten

Pekings Exportlizenzierungsregel von 2024 für Wolframpulver, Karbid und Legierungen verstärkte die Unsicherheit für westliche Käufer. Die Spotpreise für Ammoniumparawolframat stiegen innerhalb von zwei Monaten um 22 %, bevor sie sich abschwächten, als europäische Verbraucher Lagerbestände abbauten und vietnamesische Schmelzer die Sekundärproduktion steigerten. Der US Geological Survey stufte Wolfram als Hochrisikomineral ein, da der heimische Bergbau 2015 eingestellt wurde und der nationale Verteidigungsvorrat nur 15 % des genehmigten Niveaus hält. Alternatives Angebot aus Ruanda und Südkorea wird bis 2028 weniger als 8 % der europäischen Nachfrage decken, was die Exposition erhöht hält.

Gesundheitsrisiken durch Wolframkarbidstaub-Exposition

Die Europäische Chemikalienagentur hat Wolframkarbid mit Kobalt im Jahr 2024 in die REACH-Zulassungsliste aufgenommen und verlangt bis 2027 entsprechende Genehmigungen. Die OSHA schlug 2025 einen zehnfach strengeren US-Expositionsgrenzwert vor, was kleine Betriebe dazu zwingt, USD 50.000–200.000 für Belüftungs- und Überwachungsaufrüstungen auszugeben. Einige Unternehmen wechseln zu Nickel- oder Eisenbinderkarbiden, aber die um 10–15 % geringere Bruchfestigkeit schränkt den Einsatz bei unterbrochenem Schneiden ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Drahtdominanz verankert in Funkenerosionsbearbeitung und Ofenwendungen

Draht erfasste im Jahr 2025 einen Anteil von 39,75 % am Wolframmarkt, eine Führungsposition, die er bis 2031 beibehält, da Funkenerosionsbetriebe und Ofenbauer auf seine einzigartige Hochtemperaturfestigkeit angewiesen sind. Handelsüblicher Glühfadendraht nimmt mit der LED-Einführung ab, aber präzisionsgezogene Sorten für Funkenerosionsbearbeitung und Führungsdrähte steigen jährlich um 6 %. Plansees lanthanoxiddotierter Draht von 2025 erhöht die Rekristallisationstemperatur auf 1.800 °C und reduziert den Ausschuss für Werkzeug- und Formenbauer um 12 %. Rohre sind das am schnellsten wachsende Produkt mit einer CAGR von 5,10 %, da Hyperschallfahrzeugprogramme und MRT-Hersteller dünnwandige Wolfram-Rhenium-Thermoelemente benötigen. Nur vier Unternehmen verfügen über Rundknetfähigkeiten für Wandstärken unter 0,5 mm, was einen technologischen Burggraben schafft.

Ein kleinerer Anteil entfällt auf Folien und Bänder. Folien bis zu 0,025 mm schirmen Röntgenquellen und Weltraumelektronik ab, während Bänder als Verdampfungsboote bei der Dünnschichtabscheidung dienen. Die Nachfrage ist nischenhaft, aber stabil, da wenige Substitute den Schmelzpunkt von Wolfram bei 3.422 °C erreichen. Insgesamt verankern diese Trends dauerhafte Aufwärtspotenziale für Spezialisten, auch wenn die Verwendung in der Beleuchtung zurückgeht, und helfen dem Wolframmarkt, ein ausgewogenes Wachstumsprofil zu erhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produktform: Karbidvorherrschaft durch Wachstum bei chemischen Vorprodukten herausgefordert

Wolframkarbid dominierte im Jahr 2025 mit einem Anteil von 52,38 % an der Wolframmarktgröße, wächst jedoch langsamer als der Gesamtmarkt. Innovationen halten die Margen gesund. Kennametals Beyond Blast-Schneidplatten mit Körnern unter 0,4 µm erzielen einen Aufpreis von 25 %. Wolframchemikalien sind das Wachstumssegment mit einer CAGR von 5,48 %, da Halbleiterfabriken niederohmige Wolframgates hinzufügen und Batteriehersteller WS₂-Additive skalieren. Applied Materials verzeichnete 2024 einen Anstieg der Wolfram-CVD-Gerätebestellungen um 35 %, was den Aufwärtstrend bestätigt.

Legierungen und Halbzeugprodukte dienen der Verteidigung, der Luft- und Raumfahrt sowie Fusionsenergiepiloten. Wolfram-Kupfer-Verbundwerkstoffe mit 10–20 % Kupfer erreichen eine Wärmeleitfähigkeit von 180 W m⁻¹ K⁻¹ und ermöglichen 8–12 % leichtere Elektrofahrzeug-Sammelschienen. Die Nachfrage nach Halbzeugprodukten schwankt mit Ofen- und Fusionsinvestitionen, zeigt aber einen stetigen Aufwärtstrend, da Indien und Südostasien Wärmebehandlungskapazitäten aufbauen. Zusammen bestätigen diese Dynamiken, dass die Diversifizierung über Karbid hinaus zentral für die nachhaltige Expansion des Wolframmarktes ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Automobil führt weiterhin, während Batterien und Gesundheitswesen beschleunigen

Automobilanwendungen entfielen im Jahr 2025 auf 30,16 % des Wolframmarktanteils, da Hartmetallwerkzeuge für die Bearbeitung von Antriebsstrang- und Karosseriebauteilen unverzichtbar blieben. Der Übergang zu Elektrofahrzeugen erodiert das Volumen nicht, da die Präzisionsbearbeitung von hochfesten Aluminiumgehäusen und Edelstahlskeletten den Schneidplattenverbrauch erhöht; Tesla gab bekannt, dass jedes Cybertruck-Batteriepaket 40 % mehr Hartmetallschneidplatten verwendet als ein Model-3-Paket aufgrund härterer Legierungen. Die Bearbeitung von Verbrennungsmotoren geht in Europa und Nordamerika zurück, bleibt aber in Indien und Südostasien stabil, wo Verbrennungsfahrzeuge die Neuwagenproduktion dominieren. Die Luft- und Raumfahrtnachfrage ist zwar kleiner, steigt aber parallel zu den 1.050 Schmalrumpfflugzeugen, die Boeing und Airbus im Jahr 2024 ausgeliefert haben, wobei jedes etwa 18 kg Wolfram für Schneidwerkzeuge, Turbinenschaufelschneidplatten und Fahrwerkslagerbuchsen benötigt.

Die sonstige Kategorie, die Batterien, medizinische Bildgebung und Onkologie umfasst, wuchs am schnellsten mit einer CAGR von 5,29 % und vergrößert stetig ihren Anteil an der gesamten Wolframmarktgröße. Lithium-Ionen- und Festkörperbatteriehersteller mischen nun Wolframdisulfid-Nanoblätter und Wolframoxidbeschichtungen in Elektroden und Separatoren; CATLs Qilin-Zelle übernahm WS₂-Zwischenschichten, die die Energiedichte im Jahr 2024 um 13 % auf 255 Wh kg⁻¹ steigerten. Krankenhäuser rüsten auf Wolfram-Rhenium-Röntgentargets um, die 30 % länger halten als reine Wolframteile, was Ausfallzeiten und Wartungskosten für Radiologieabteilungen senkt. Onkologiezentren setzen auch auf 3D-gedruckte Wolframkollimatoren für die intensitätsmodulierte Strahlentherapie, was die Vorlaufzeiten von 12 Wochen auf 3 Wochen verkürzt und die langfristige Nachfrage nach additiv gefertigten Pulvern stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik kontrollierte im Jahr 2025 58,28 % des Volumens und befindet sich auf einem CAGR-Pfad von 5,02 % bis 2031. China integriert 75 % der Karbid- und 90 % der Ammoniumparawolframat-Raffination und bepreist Exporte 25–35 % unter dem westlichen Niveau, selbst nach Zöllen. Indien stufte Wolfram 2024 als kritisches Mineral ein und beschleunigte Degana mit einem Ziel von 1.800 t pro Jahr bis 2028. Japans Werkzeugmaschinenbestellungen im Wert von JPY 1,8 Billionen im Jahr 2024 halten die Nachfrage nach ultrafeinkörnigem Karbid stabil. Südkoreanische Speicherfabriken treiben den Wolfram-CVD-Verbrauch voran, da SK Hynix und Samsung die 3D-NAND-Schichten erweitern.

Nordamerikas fehlende heimische Minenproduktion hält die Exposition hoch, aber eine Zuweisung von USD 200 Millionen aus dem Defense Production Act im Jahr 2024 zielt darauf ab, Raffinerie- und Recyclingkapazitäten aufzubauen. Kanadas Almonty wird nordamerikanische Werkzeughersteller beliefern, wenn Sangdong 2027 in Betrieb geht. Mexikos Boom bei Automobil-Direktinvestitionen in Höhe von USD 5,2 Milliarden im Jahr 2024 erhöht den Bedarf an Hartmetallwerkzeugen für nahe gelegene Bearbeitungslinien.

In Europa sehen sich deutsche Hersteller chinesischen Karbidimporten gegenüber, die selbst nach einem Antidumpingzoll von 6,5 % noch 30 % günstiger sind. Das Gesetz über kritische Rohstoffe von 2024 schreibt bis 2030 15 % recyceltes Wolfram vor, was Umicore zu einem EUR 45 Millionen-Upgrade in Hoboken veranlasst, um 3.000 t pro Jahr Schrott zu verarbeiten. Russisches Konzentrat bleibt aufgrund von Sanktionen größtenteils im Inland, während Ruandas neu in Betrieb genommener Konzentrator europäische Schmelzer beliefert. Außerhalb der drei großen Regionen lieferten Lateinamerika, Afrika und der Nahe Osten zusammen etwa 8 % des globalen Volumens, wobei Bolivien und Ruanda als nennenswerte Beitragsleister hervorstechen.

Wettbewerbslandschaft

Der Wolframmarkt ist mäßig konzentriert. Chinesische Marktführer integrieren Bergbau bis hin zu Hartmetallwerkzeuglinien und können gebündelte Verträge anbieten; Xiamen Tungsten Co., Ltd. verbraucht intern 68 % seiner Karbidproduktion und reduziert so die Abhängigkeit von Spotmarktschwankungen. Westliche Wettbewerber setzen sich durch Engineering-Services und digitale Bearbeitungszwillinge ab – Kennametals NOVO-Plattform prognostiziert die Schneidplattenlebensdauer auf 5 % genau, reduziert Ausfallzeiten und rechtfertigt Aufpreise von 20–25 %. Prozessautomatisierung vergrößert den Abstand zwischen den führenden Unternehmen, die die Dichtehomogenität auf ±0,2 % kontrollieren, und kleineren Unternehmen, die noch im Chargensinterverfahren arbeiten. Diese Divergenz dürfte Übernahmen anspornen, da integrierte Großunternehmen nach Recyclingkapazitäten und Nischenlegierungs-Know-how suchen.

Führende Unternehmen der Wolframindustrie

Xiamen Tungsten Co., Ltd.

China Minmetals Non-Ferrous Metals Co.

China Molybdenum Co., Ltd.

H.C. Starck Tungsten GmbH

Global Tungsten & Powders Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Es wurde berichtet, dass die Vereinigten Staaten das private Angebot der Cove Kaz Capital Group LLC für Kasachstans Wolframvorkommen Upper Kairakty und North Katpar unterstützen und dabei auf staatlich unterstützte chinesische Mitbewerber treffen. Dieser Schritt unterstreicht eine strategische Neuausrichtung: Die USA wollen die Abhängigkeit von Chinas Dominanz in den Lieferketten vom Bergbau bis zum Pulver verringern. Darüber hinaus haben die USA eine Beschaffungsfrist für 2027 festgelegt.

- Oktober 2025: Die erste Lieferung von Wolframkonzentrat (WO₃) aus Trinity Metals' Nyakabingo-Mine in Ruanda traf in der Anlage von Global Tungsten and Powders (GTP) in Towanda, Vereinigte Staaten, ein. GTP ist der größte Wolframprozessor in den USA und Teil der österreichischen Plansee Group, einem globalen Hersteller von Wolfram-Komponenten für die Luft- und Raumfahrt, Verteidigung und industrielle Anwendungen.

Berichtsumfang des globalen Wolframmarktes

Wolfram, auch bekannt als Wolfram (chemisches Symbol W), ist ein chemisches Element mit der Ordnungszahl 74. Wolfram ist ein seltenes Metall, das in der Natur fast ausschließlich in Verbindungen mit anderen Metallen vorkommt.

Der Wolframmarkt ist nach Form, Produkten, Endverbrauchsbranche und Geografie (Asien-Pazifik, Nordamerika, Europa, Südamerika sowie Naher Osten und Afrika) segmentiert. Nach Form ist der Markt in Folien, Bänder, Drähte und Rohre unterteilt. Nach Produkten ist der Markt in Karbide, Wolframlegierungen, Wolfram-Halbzeugprodukte und Wolframchemikalien unterteilt. Nach Endverbrauchsbranche ist der Markt in Automobil, Luft- und Raumfahrt, Werkzeugmaschinen und Ausrüstungen, Elektro und Elektronik sowie sonstige Endverbraucherbranchen unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für Betonhaftmittel in 11 Ländern der wichtigsten Regionen ab. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Folien |

| Bänder |

| Drähte |

| Rohre |

| Wolframkarbide |

| Wolframlegierungen |

| Wolfram-Halbzeugprodukte |

| Wolframchemikalien |

| Automobil |

| Luft- und Raumfahrt |

| Elektro und Elektronik |

| Werkzeugmaschinen und Ausrüstungen |

| Sonstige Endverbraucher (Energiespeicherung und Batterien, Medizinische Bildgebung und Onkologie) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Rest von Europa | |

| Rest der Welt | Südamerika |

| Naher Osten und Afrika |

| Nach Produkttyp | Folien | |

| Bänder | ||

| Drähte | ||

| Rohre | ||

| Nach Produktform | Wolframkarbide | |

| Wolframlegierungen | ||

| Wolfram-Halbzeugprodukte | ||

| Wolframchemikalien | ||

| Nach Endverbrauchsbranche | Automobil | |

| Luft- und Raumfahrt | ||

| Elektro und Elektronik | ||

| Werkzeugmaschinen und Ausrüstungen | ||

| Sonstige Endverbraucher (Energiespeicherung und Batterien, Medizinische Bildgebung und Onkologie) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Rest von Europa | ||

| Rest der Welt | Südamerika | |

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Wolframmarkt?

Die Wolframmarktgröße erreichte im Jahr 2026 141,02 Kilotonnen und wird bis 2031 auf 177 Kilotonnen prognostiziert.

Wie hoch ist die erwartete Wachstumsrate der Wolframnachfrage?

Die globale Nachfrage soll zwischen 2026 und 2031 mit einer CAGR von 4,65 % wachsen.

Welcher Produkttyp führt beim Verbrauch?

Drahtprodukte führen mit einem Anteil von 39,75 % im Jahr 2025, hauptsächlich aufgrund von Funkenerosionsbearbeitungs- und Ofenwendungen.

Warum wachsen Wolframchemikalien schneller als Karbid?

Halbleiterverbindungen und Batterieadditive erfordern hochreine Chemikalien, was eine CAGR von 5,48 % für das Segment antreibt.

Welche Region dominiert Angebot und Nachfrage?

Asien-Pazifik hält im Jahr 2025 58,28 % des globalen Volumens, wobei China den größten Teil des Bergbaus und der Karbidkapazität integriert.

Seite zuletzt aktualisiert am: