Marktgröße und Marktanteil der Hedgehog-Signalweg-Inhibitoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.88 Milliarden US-Dollar |

| Marktgröße (2031) | 1.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.52% CAGR |

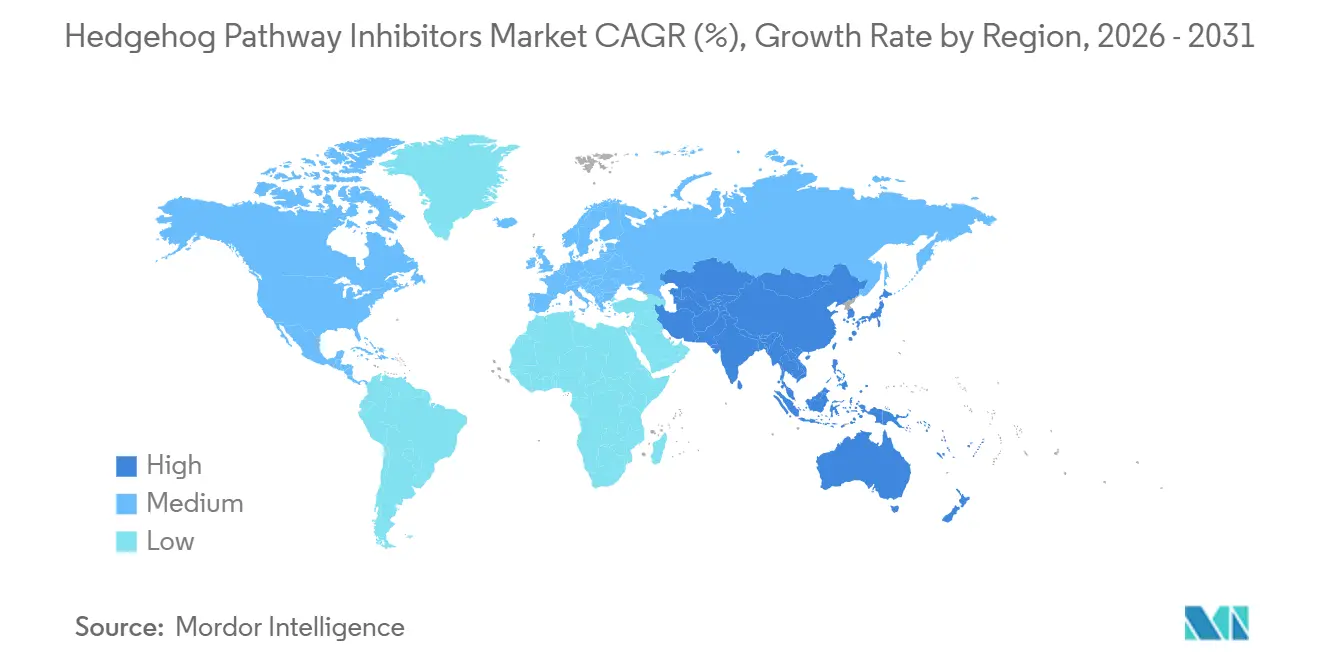

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

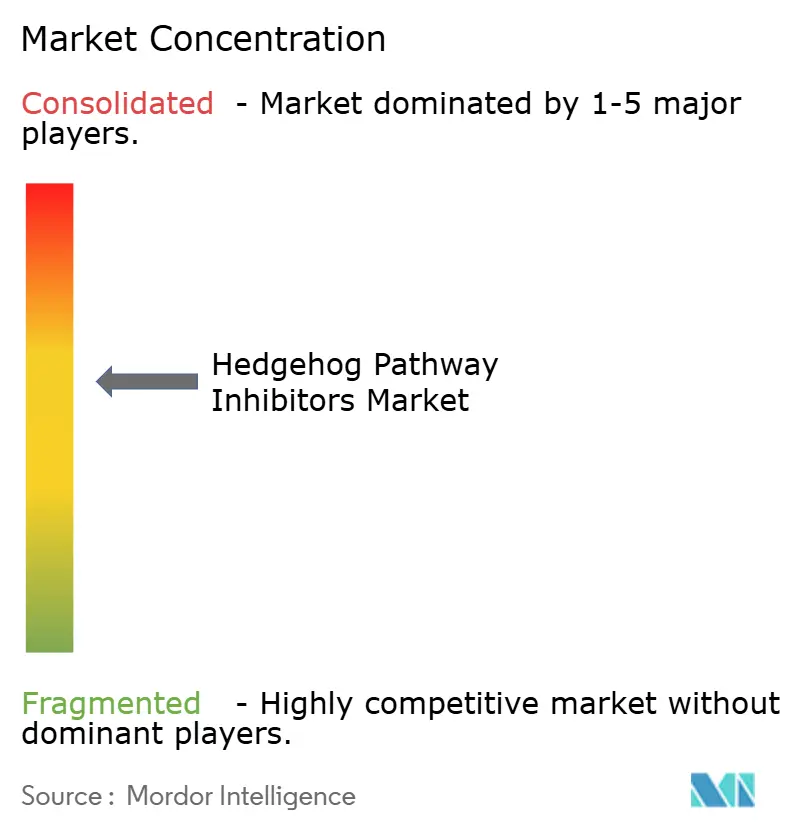

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hedgehog-Signalweg-Inhibitoren von Mordor Intelligence

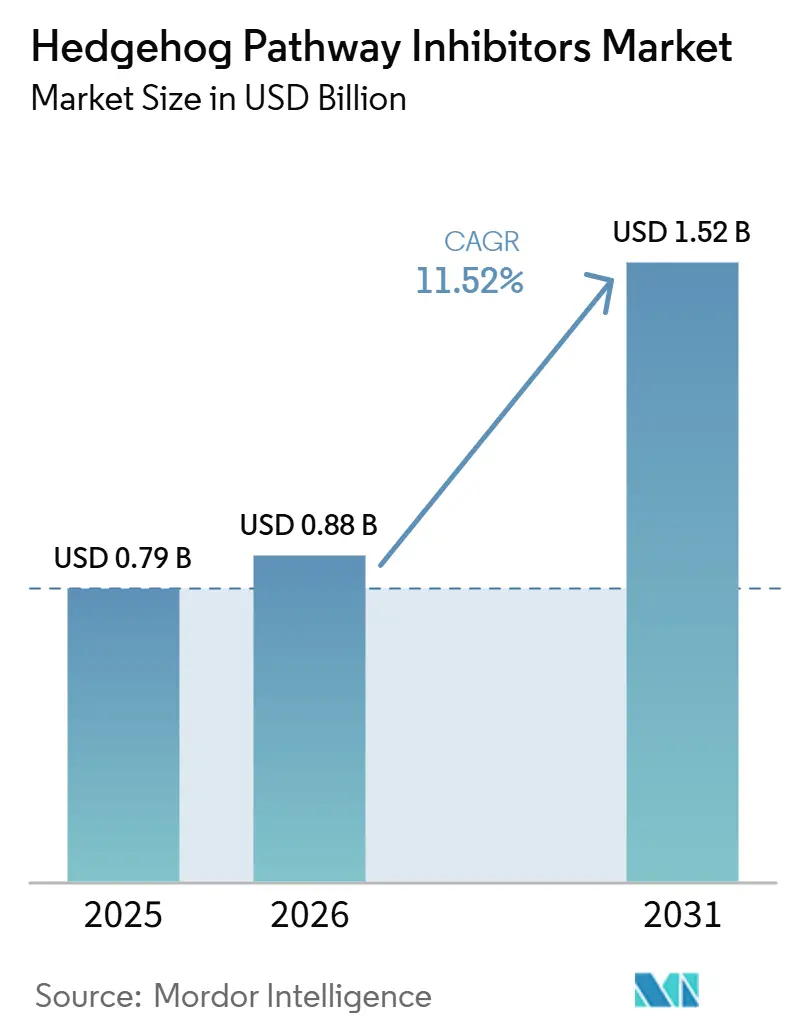

Die Marktgröße für Hedgehog-Signalweg-Inhibitoren soll von 0,79 Milliarden USD im Jahr 2025 auf 0,88 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 11,52 % über den Zeitraum 2026–2031 einen Wert von 1,52 Milliarden USD erreichen.

Die Nachfrage im Markt für Hedgehog-Signalweg-Inhibitoren ist nach wie vor eng mit der hohen Belastung durch Basalzellkarzinome bei älteren Erwachsenen verbunden. Die Nachfragebasis ist breiter als es die standardmäßigen Inzidenzahlen vermuten lassen, da Patienten mit rezidivierendem hochfrequentem Basalzellkarzinom und Patienten mit Gorlin-Syndrom häufig eine dauerhafte Läsionsunterdrückung anstelle kurzer Behandlungszyklen benötigen, was dem Markt für Hedgehog-Signalweg-Inhibitoren im Laufe der Zeit einen stabileren Behandlungspool verschafft. Das Wachstum im Markt für Hedgehog-Signalweg-Inhibitoren wird auch durch topische Neuformulierungen und digital gestützte Spezialabgabe geprägt, die beide direkt dem therapiebedingten Abbruch aufgrund systemischer Toxizität und der Komplexität von Nachfüllvorgängen entgegenwirken. Der kombinierte Einsatz und die biomarkergestützte Patientenauswahl erweitern die klinische Logik für den Markt für Hedgehog-Signalweg-Inhibitoren über die engsten Anwendungsgebiete hinaus, insbesondere dort, wo Signalwegaktivierung oder Resistenzmanagement vor Behandlungsbeginn klarer identifiziert werden können. Der Markt ist mäßig konzentriert, da eine kleine Gruppe zugelassener Produkte nach wie vor den Großteil des aktuellen Umsatzes kontrolliert, jedoch begrenzen Resistenz, Toxizität und ein streng verwaltetes Erstattungswesen in Sekundärmärkten weiterhin das durch die Krankheitsprävalenz allein implizierte Aufwärtspotenzial.

Wichtigste Erkenntnisse des Berichts

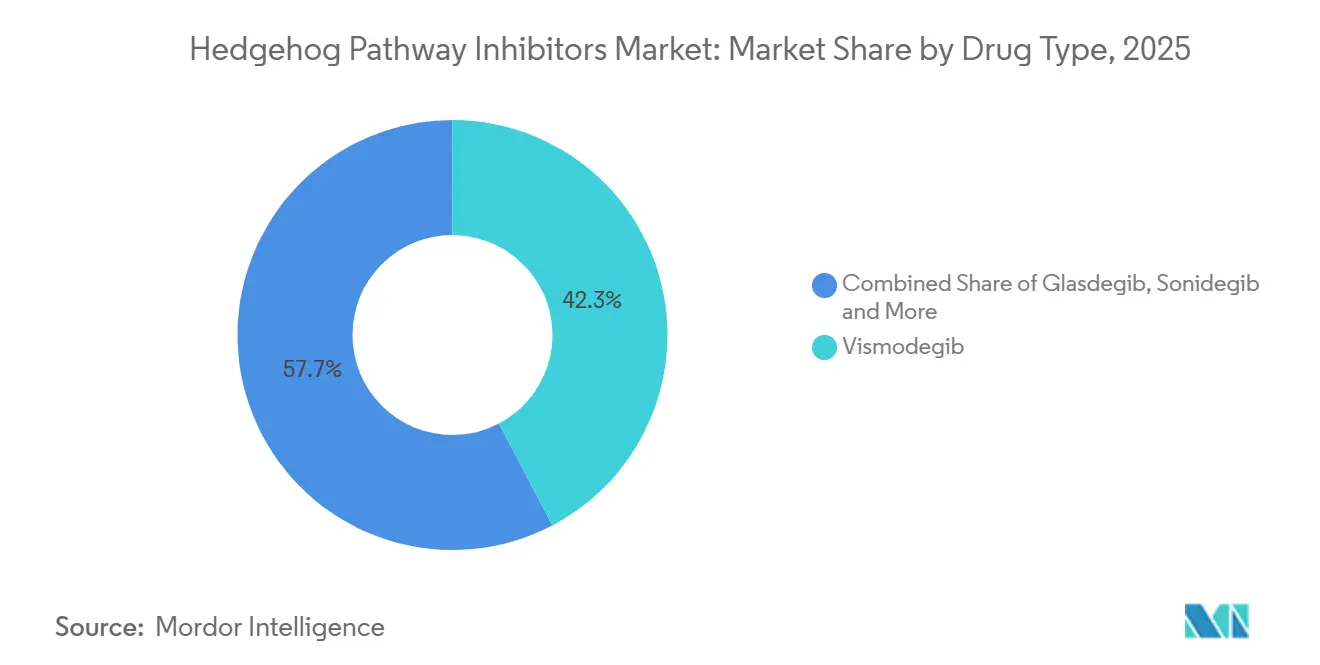

- Nach Arzneimitteltyp hielt Vismodegib im Jahr 2025 einen Umsatzanteil von 42,31 %, während Glasdegib bis 2031 die höchste CAGR von 12,38 % verzeichnen soll.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 76,24 % auf das Basalzellkarzinom, während das Gorlin-Syndrom bis 2031 mit einer CAGR von 13,52 % wachsen soll.

- Nach Verabreichungsweg hielten orale Formulierungen im Jahr 2025 einen Anteil von 54,52 %, während topische Neuformulierungen bis 2031 voraussichtlich mit einer CAGR von 13,25 % wachsen werden.

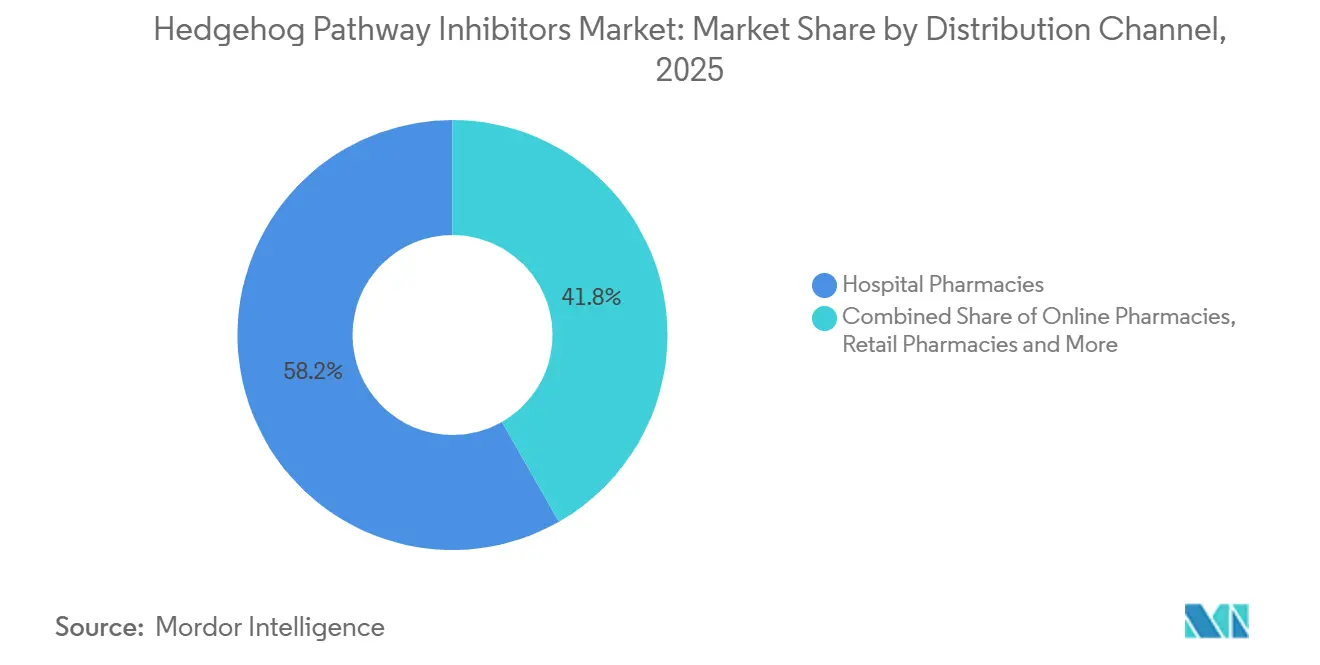

- Nach Vertriebskanal erfassten Krankenhausapotheken im Jahr 2025 einen Anteil von 58,24 %, während Online-Apotheken bis 2031 voraussichtlich mit einer CAGR von 14,52 % wachsen werden.

- Nach Endnutzer repräsentierten Krankenhäuser im Jahr 2025 einen Anteil von 60,44 %, während Forschungsinstitute bis 2031 voraussichtlich mit einer CAGR von 12,68 % wachsen werden.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 41,52 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 13,55 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zu Hedgehog-Signalweg-Inhibitoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Belastung durch Basalzellkarzinom und akute myeloische Leukämie in alternden und UV-exponierten Bevölkerungsgruppen | +2.8% | Global, mit den stärksten Zuwächsen in einkommensstarken Regionen Nordamerikas und Ostasiens | Langfristig (≥ 4 Jahre) |

| Biomarkergestützte Patientenstratifizierung | +1.5% | Nordamerika und Europa, mit frühem Übergreifen auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Kombinationstherapien jenseits der Monotherapie | +1.3% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Topische und lokal verabreichte Neuformulierungen | +1.0% | Nordamerika, Europa und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Orphan- und beschleunigte Zulassungswege | +1.2% | Vereinigte Staaten und EU | Kurzfristig (≤ 2 Jahre) |

| Erkenntnisse aus der Versorgungsrealität und Verbesserungen der Therapiepersistenz | +0.9% | Global, mit frühen Zuwächsen in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Belastung durch Basalzellkarzinom und akute myeloische Leukämie in alternden und UV-exponierten Bevölkerungsgruppen

Der grundlegende Nachfragemotor für den Markt für Hedgehog-Signalweg-Inhibitoren ist demografischer Natur, da die behandelte Bevölkerung stark in älteren Altersgruppen konzentriert ist, in denen sowohl die Belastung durch Hautkrebs als auch die Behandlungskomplexität zunehmen. Die weltweiten Neuerkrankungen an Basalzellkarzinom bei Erwachsenen ab 55 Jahren steigen, und Prognosen zeigen in den ältesten Altersgruppen noch stärkere Zuwächse, wobei die Vereinigten Staaten, Brasilien und China die größten absoluten Fallzahlen aufweisen. Der Markt für Hedgehog-Signalweg-Inhibitoren profitiert auch von einer weniger sichtbaren, aber wichtigen Ausweitung bei immunsupprimierten Patienten, da Transplantationsempfänger und Personen unter Langzeit-Biologika-Therapie Basalzellkarzinome in deutlich höheren Raten entwickeln als immunkompetente Bevölkerungsgruppen, was den lokal fortgeschrittenen Pool erweitert, der in Richtung Arzneimitteltherapie tendieren kann.

Auf der Leukämieseite ist Glasdegib für Erwachsene ab 75 Jahren oder für Erwachsene mit Komorbiditäten positioniert, die eine intensive Chemotherapie ausschließen, was das Produkt mit der ältesten und am schnellsten wachsenden Behandlungskohorte für akute myeloische Leukämie in Einklang bringt[1]„Etikett, DAURISMO (Glasdegib) Tablette, filmüberzogen,” DailyMed, Nationalbibliothek für Medizin, dailymed.nlm.nih.gov. Die Versorgungsrealität hat diese Logik bestätigt, wobei eine kombinierte Remissionsrate von 50 % bei der Erstlinienbehandlung in der ambulanten Onkologie mit glasdegibbasierter Versorgung berichtet wurde, was eine dauerhafte klinische und kommerzielle Rolle für den Markt für Hedgehog-Signalweg-Inhibitoren bei gebrechlichen Patienten mit akuter myeloischer Leukämie unterstützt. Da diese älteren und medizinisch komplexen Bevölkerungsgruppen wachsen, gewinnt der Markt für Hedgehog-Signalweg-Inhibitoren nicht nur mehr Patienten, sondern mehr Patienten, die den aktuellen Zulassungs- und Versorgungsanforderungen entsprechen.

Biomarkergestützte Patientenstratifizierung erweitert adressierbare Kohorten

Die Patientenauswahl wird präziser, und diese Präzision kann die Konversion von der Diagnose zur Behandlung im Markt für Hedgehog-Signalweg-Inhibitoren wesentlich verbessern. Bei PTCH1-mutierten Tumoren erzielte Vismodegib eine Ansprechrate von 100 % bei Patienten mit Gorlin-Syndrom, verglichen mit einer Ansprechrate von 43 % bei nicht selektierten Kohorten mit fortgeschrittenem Basalzellkarzinom, was zeigt, wie stark der molekulare Kontext den Behandlungswert verändern kann. Diese Lücke ist bedeutsam, weil ein breiteres genomisches Screening in der Dermatologie und Onkologie Patienten mit hohem Ansprechen früher in die Therapie bringen kann, anstatt Hedgehog-Inhibitoren für die spätesten refraktären Situationen zu reservieren.

Der Markt für Hedgehog-Signalweg-Inhibitoren kann auch von der schrittweisen Normalisierung von Signalweg-Tests profitieren, da Kliniker mehr Vertrauen gewinnen, wenn Zielaktivierung und wahrscheinliches Ansprechen mit einem definierten Mutationsmuster verknüpft werden können. Flüssigbiopsie-Plattformen, die zirkulierende PTCH1- und SMO-Varianten detektieren, erreichten eine Konkordanzrate von 87,5 % mit gewebebasierter Testung, was die Probennahmereibung verringert und die Screening-Raten sowohl in Hautkrebs- als auch in Leukämieprogrammen erhöhen könnte[2]„Phase-II-Studie zu Vismodegib bei Patienten mit SMO- oder PTCH1-mutierten Tumoren,” JCO Precision Oncology, ascopubs.org. Da nicht-invasive Tests sich verbessern und im großen Maßstab einfacher einzusetzen sind, kann der Markt für Hedgehog-Signalweg-Inhibitoren Patienten durch bessere Selektion gewinnen, anstatt ausschließlich auf Zulassungserweiterungen angewiesen zu sein.

Kombinationstherapien erweitern den klinischen Nutzen über die Monotherapie hinaus

Die Kombinationsbehandlung verleiht dem Markt für Hedgehog-Signalweg-Inhibitoren eine breitere klinische Rolle, als die Monotherapie allein in früheren Entwicklungszyklen etablieren konnte. Das derzeit glaubwürdigste Signal stammt aus dem Glioblastom, wo die GEINOGLAS-Phase-Ib/II-Studie zeigte, dass Glasdegib in Kombination mit dem Stupp-Schema eine 15-Monats-Gesamtüberlebensrate von 52,1 % und ein medianes Gesamtüberleben von 15,3 Monaten erzielte. Dieses Ergebnis ist bedeutsam, weil es zeigt, dass die Hemmung des Hedgehog-Signalwegs neben der Standard-Radiochemotherapie wirkt, anstatt die Basisbehandlung in einem schwierigen Tumorumfeld ersetzen zu wollen.

Der Markt für Hedgehog-Signalweg-Inhibitoren gewinnt daher als Plattform an Wert, die das Tumorverhalten oder die Behandlungssensitivität neu gestalten kann, was eine breitere Rolle darstellt als die direkte Signalwegblockade bei Basalzellkarzinom oder akuter myeloischer Leukämie allein. Dieser Ansatz diversifiziert auch die Umsatzbasis, da positive Kombinationsdaten die Anwendung in weiteren soliden Tumorkontexten unterstützen können, ohne die Bedeutung der aktuell zugelassenen Onkologiesegmente zu verringern. Wenn weitere Studien dieses Muster bestätigen, wird der Markt für Hedgehog-Signalweg-Inhibitoren weniger auf einen engen Satz von Monotherapie-Indikationen und mehr auf eine größere Behandlungsarchitektur angewiesen sein, die auf einer Kombinationslogik aufbaut.

Topische und lokal verabreichte Neuformulierungen reduzieren systemische Toxizität

Die lokale Verabreichung ist zu einem der deutlichsten Wachstumshebel im Markt für Hedgehog-Signalweg-Inhibitoren geworden, da sie direkt die Verträglichkeitsgrenzen anspricht, die die Langzeittherapie mit oralen Präparaten eingeschränkt haben. In präklinischen Arbeiten erzielte ein pH-sensitives Sonidegib-Invasom-Hydrogel, das intratumoral verabreicht wurde, eine Reduktion des Tumorvolumens um 99,05 % in DMBA-induzierten Hautkrebsmodellen, während die systemische Exposition gering gehalten wurde. Das ist bedeutsam, weil das kommerzielle Problem nicht nur der Patientenkomfort ist, sondern auch die Therapiepersistenz, da eine geringere systemische Exposition mehr Patienten über längere Zeiträume in der Therapie halten kann.

Der Markt für Hedgehog-Signalweg-Inhibitoren könnte durch die lokale Verabreichung auch eine eigenständige Präventionsebene gewinnen, insbesondere beim Gorlin-Syndrom, wo die chronische Unterdrückung neuer Läsionen ein anderes Bedürfnis darstellt als die Behandlung bestehender fortgeschrittener Erkrankungen. Sol-Gel Technologies hat die Einschreibung in seine pivotale Phase-3-Studie zu SGT-610 abgeschlossen und erwartet Top-Line-Daten im vierten Quartal 2026, während die Patentzulassung für die Anwendungsmethode den Schutz bis 2044 verlängert. Unternehmenskommunikation beziffert die Präventionsmöglichkeit auf mehr als 300 Millionen USD jährlichen Spitzenumsatz, was dem Markt für Hedgehog-Signalweg-Inhibitoren einen nicht überlappenden Pool hinzufügen würde, anstatt den Wert innerhalb der bestehenden Behandlungsbasis zu verschieben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Muskuloskelettale und geschmacksbezogene Toxizität | -1.8% | Global | Langfristig (≥ 4 Jahre) |

| SMO-mutationsvermittelte Resistenz | -1.5% | Global | Langfristig (≥ 4 Jahre) |

| Enge erstattungsfähige Zulassung und Substitutionsgrenzen durch Operation oder Bestrahlung | -1.3% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Tiefe der spätstufigen Pipeline und hohe Abnutzung in Nischenindikationen | -0.8% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Muskuloskelettale und geschmacksbezogene Toxizität treibt Therapieabbrüche an

Toxizität bleibt eine der stärksten Einschränkungen im Markt für Hedgehog-Signalweg-Inhibitoren, da sie die Behandlungsdauer verkürzt, selbst wenn die Zahl der geeigneten Patienten weiter steigt. In einer multizentrischen Versorgungsrealitätsstudie traten Behandlungsunterbrechungen aufgrund unerwünschter Ereignisse bei 47,4 % der Vismodegib-Empfänger und bei 13,2 % der Sonidegib-Empfänger auf, was eine sehr große Persistenzlücke innerhalb derselben therapeutischen Klasse verdeutlicht. Diese Lücke ist kommerziell bedeutsam, da die längere Halbwertszeit von Sonidegib mehr Flexibilität durch intermittierende Dosierung ermöglicht, während Vismodegib häufig einen härteren Kompromiss zwischen kontinuierlicher Krankheitskontrolle und Verträglichkeit erzwingt. Die Belastung durch unerwünschte Ereignisse beschränkt sich nicht auf kontrollierte Studien, und die Pharmakovigilanz in der Versorgungsrealität zeigt weiterhin ein starkes Signal für Muskelkrämpfe und Dysgeusie bei oraler Exposition gegenüber Hedgehog-Inhibitoren.

Der Markt für Hedgehog-Signalweg-Inhibitoren verliert an Wert, wenn Patienten vor dem vollständigen Ansprechen abbrechen, da die behandelte Bevölkerung groß genug ist, um Nachfrage zu erzeugen, aber jeder Patient weniger Therapiemonate als erwartet beiträgt. Bis Formate mit geringerer Toxizität oder bessere Managementprotokolle zur Routine werden, wird der Markt für Hedgehog-Signalweg-Inhibitoren weiterhin mit einem strukturellen Persistenzproblem konfrontiert sein, anstatt mit einem einfachen Bewusstseinsproblem.

SMO-mutationsvermittelte Resistenz begrenzt die Ansprechdauer

Resistenz begrenzt weiterhin die Dauerhaftigkeit des Marktes für Hedgehog-Signalweg-Inhibitoren, da sie den Nutzen aller Therapien, die auf die Bindung des Smoothened-Rezeptors angewiesen sind, direkt schwächt. Fortgeschrittene genomische Analysen identifizierten SMO-Varianten wie D473Y, G497W und W535L in 50 % der progressiven Basalzellkarzinom-Läsionen, was zeigt, dass Resistenz kein seltener Randfall bei fortgeschrittener Erkrankung ist. Diese Varianten blockieren entweder die Ligandenbindungstasche oder lösen nachgelagerte Signalwegaktivität aus, die eine fortgesetzte SMO-Blockade weniger wirksam macht, was die nützliche Behandlungsdauer verkürzt, selbst wenn das anfängliche Ansprechen günstig ist.

Die Bindungsgeometrie von Glasdegib ist unterschiedlich genug, um Interesse für die Sequenzierung nach Vismodegib- oder Sonidegib-Exposition zu wecken, und für Glasdegib wurde bisher keine dokumentierte SMO-mutationsvermittelte Resistenz beim Basalzellkarzinom berichtet. Dennoch fehlen im Markt für Hedgehog-Signalweg-Inhibitoren nach wie vor zugelassene nachgelagerte GLI-Inhibitoren oder resistenzspezifische Kombinationen, die die Sequenzierung in einen standardisierten Versorgungspfad umwandeln könnten. Regulierungsbehörden haben auch keine Resistenztestung oder molekulares Monitoring in die wichtigsten Zulassungen aufgenommen, sodass der Markt für Hedgehog-Signalweg-Inhibitoren weiterhin auf das Ermessen der Ärzte angewiesen ist, anstatt auf einen kodifizierten Resistenzmanagement-Rahmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimitteltyp: Orale SMO-Inhibitoren verankern den Umsatz, während Glasdegib an Dynamik gewinnt

Vismodegib hielt im Jahr 2025 einen Marktanteil von 42,31 % im Markt für Hedgehog-Signalweg-Inhibitoren, was seine Pionierstellung und seinen dauerhaften Einsatz beim lokal fortgeschrittenen Basalzellkarzinom widerspiegelt, wo die Vertrautheit der Ärzte nach wie vor hoch ist. Seine Position im Markt für Hedgehog-Signalweg-Inhibitoren wird weiterhin durch breite klinische Anerkennung beim Basalzellkarzinom und durch eine langjährig etablierte Verschreibungsbasis gestützt, die neuere Wirkstoffe von Fall zu Fall verdrängen müssen. Daten aus der Versorgungsrealität bestätigen weiterhin, dass Vismodegib beim fortgeschrittenen Basalzellkarzinom klinisch aktiv bleibt, was erklärt, warum der Anteil trotz des klassenweiten Toxizitätsprofils gehalten hat. Sonidegib konkurriert mit einer klareren Verträglichkeitsbotschaft, und eine Analyse der Versorgungsrealität zeigte, dass mit Sonidegib behandelte Patienten über neun Monate Follow-up 52 % weniger wahrscheinlich Muskelkrämpfe und 71 % weniger wahrscheinlich geschmacksbezogene Erkrankungen entwickelten als mit Vismodegib behandelte Patienten. Dieser Unterschied kehrt die etablierte Basis von Vismodegib nicht um, gibt dem Markt für Hedgehog-Signalweg-Inhibitoren aber eine sichtbare produktbezogene Spaltung zwischen Skalierung und Verträglichkeit.

Glasdegib ist der am schnellsten wachsende Arzneimitteltyp im Markt für Hedgehog-Signalweg-Inhibitoren mit einer CAGR von 12,38 % von 2026 bis 2031. Sein Wachstum ist mit der Untersuchung in Leukämie-Umgebungen über die akute myeloische Leukämie hinaus verbunden, einschließlich Myelofibrose, myelodysplastischer Syndrome und chronischer myelomonozytärer Leukämie, was die klinische Erzählung rund um die Klasse erweitert, ohne auf zusätzliche Basalzellkarzinom-Exposition angewiesen zu sein. Die Branche der Hedgehog-Signalweg-Inhibitoren gewinnt durch Glasdegib auch einen nützlichen Diversifizierungspunkt, da seine hämatologische Rolle die Abhängigkeit von Hautkrebs allein verringert. Eine Versorgungsrealitätsstudie in ambulanten Onkologiepraxen in den Vereinigten Staaten berichtete eine kombinierte Remissionsrate von 50 % bei Erstlinien-Glasdegib-behandelten Patienten mit akuter myeloischer Leukämie, was den Nutzen des Produkts über akademische Studienzentren hinaus unterstützt. Der Bereich „sonstige Hedgehog-Signalweg-Inhibitoren” ist heute noch klein, aber die Orphan-Designation von Taladegib bei idiopathischer Lungenfibrose zeigt, wie sich der Markt für Hedgehog-Signalweg-Inhibitoren in angrenzende Krankheitsgebiete ausdehnt, die im Laufe der Zeit kommerziell bedeutsam werden könnten.

Nach Anwendung: Basalzellkarzinom bleibt das Fundament, Gorlin-Syndrom führt das Wachstum an

Das Basalzellkarzinom machte im Jahr 2025 76,24 % der Marktgröße für Hedgehog-Signalweg-Inhibitoren aus, was zeigt, wie stark der aktuelle Umsatz noch von fortgeschrittenen Basalzellkarzinom-Behandlungspfaden abhängt. Diese Konzentration besteht, weil die Arzneimitteltherapie hauptsächlich dann zum Einsatz kommt, wenn Operation oder Bestrahlung nicht möglich sind, was dem Markt für Hedgehog-Signalweg-Inhibitoren eine geschützte Basis in einer klar definierten Population mit ungedecktem Bedarf verschafft. Erstattungsregeln verstärken diese Struktur, und Vorabgenehmigungsrahmen binden die Erstattung weiterhin eng an die zugelassene Anwendung und die fachärztliche Aufsicht, anstatt an eine breite ambulante Verschreibung[3]„Odomzo (Sonidegib) Vorabgenehmigung/Benachrichtigung, UnitedHealthcare Commercial Plans,” UnitedHealthcare, uhcprovider.com. Die akute myeloische Leukämie bleibt eine eigenständige sekundäre Anwendung im Markt für Hedgehog-Signalweg-Inhibitoren, da Glasdegib älteren oder medizinisch gebrechlichen Patienten dient, die keine Kandidaten für eine intensive Chemotherapie sind, was das Produkt in einem klinisch anderen und institutionell konzentrierten Segment positioniert. Das Medulloblastom ist in aktuellen Umsatzzahlen kleiner, aber Ansprechraten von nahezu 50 % bei PTCH1-Varianten-SHH-Subgruppen-Tumoren zeigen, warum die genotypgesteuerte Anwendung in ausgewählten Fällen relevant bleibt.

Das Gorlin-Syndrom ist die am schnellsten wachsende Anwendung im Markt für Hedgehog-Signalweg-Inhibitoren mit einer CAGR von 13,52 % von 2026 bis 2031. Das Segment sticht hervor, weil es eine unbefristete Unterdrückung der Neuläsionsbildung erfordert, sodass sich der Umsatz aus wiederholter Prävention aufbauen kann, anstatt nur aus episodischen Behandlungslinien. Dieses Profil macht das Gorlin-Syndrom zu einem der am stärksten unterversorgten Teile des Marktes für Hedgehog-Signalweg-Inhibitoren, insbesondere wenn eine topische Präventionstherapie die Zulassung erhält. Sol-Gel Technologies hat die Einschreibung in die Phase-3-SGT-610-Studie abgeschlossen, und Top-Line-Ergebnisse werden im vierten Quartal 2026 erwartet, was den ersten präventionsfokussierten kommerziellen Weg fest im Blick behält. Bei Zulassung würde diese Therapie einen Präventionspool eröffnen, der sich vom bestehenden fortgeschrittenen Basalzellkarzinom-Behandlungspool unterscheidet, was dem Markt für Hedgehog-Signalweg-Inhibitoren eine Expansion ermöglichen würde, ohne auf dieselbe Erstattungslogik angewiesen zu sein, die die aktuelle Onkologieanwendung regelt.

Nach Verabreichungsweg: Orale Wege führen, aber topische Formulierungen gestalten die Pipeline neu

Der orale Weg hielt im Jahr 2025 einen Umsatzanteil von 54,52 %, was die aktuelle kommerzielle Realität widerspiegelt, dass Vismodegib, Sonidegib und Glasdegib allesamt orale Produkte sind. Die orale Dominanz im Markt für Hedgehog-Signalweg-Inhibitoren ist daher eine Funktion des zugelassenen Produktmixes und kein klares Präferenzsignal von Ärzten oder Patienten. Die Sicherheitsnachverfolgung aus der Versorgungsrealität der NISSO-Post-Autorisierungsstudie zeigte, dass unerwünschte Ereignisse mit oralem Sonidegib durch intermittierende Dosierung gehandhabt werden können, was die weitere orale Anwendung auch unter Verträglichkeitsdruck unterstützt. Die injizierbare Anwendung ist noch begrenzt, hat aber strategische Relevanz im Markt für Hedgehog-Signalweg-Inhibitoren, da Glasdegib mit niedrig dosiertem Cytarabin bei akuter myeloischer Leukämie eingesetzt wird, was die Klasse mit überwachten hämatologischen Therapieschemata verbindet, anstatt nur mit der Dermatologie. Solange alle zugelassenen Wirkstoffe oral bleiben, wird dieses Segment weiterhin den Umsatz anführen, auch wenn sich die Pipeline in andere Richtungen bewegt.

Die topische Verabreichung ist der am schnellsten wachsende Verabreichungsweg im Markt für Hedgehog-Signalweg-Inhibitoren mit einer CAGR von 13,25 % von 2026 bis 2031. Diese Wachstumsaussicht wird durch Formulierungsarbeiten gestützt, die zeigen, dass die lasergestützte topische Vismodegib-Verabreichung klinisch relevante Konzentrationen in dermalen Tiefen von 300 bis 900 µm erreichen kann, was direkt eine historische Penetrationsbarriere anspricht. Das kommerzielle Argument ist stärker als ein einfaches Komfortargument, da die topische Verabreichung die antitumorale Aktivität von der systemischen Toxizität trennen kann, die die Langzeitexposition mit oralen Präparaten eingeschränkt hat. Der Markt für Hedgehog-Signalweg-Inhibitoren gewinnt hier auch regulatorischen Schwung, da Patidegib-Gel ein patentiertes Trägersystem und Orphan-Designations sowohl von der FDA als auch von der EMA hat, wobei das Programm nun durch eine pivotale Spätstufenstudie verankert ist. Wenn die topische Therapie den Markt erreicht, wird der Verabreichungsweg-Mix im Markt für Hedgehog-Signalweg-Inhibitoren nicht nur bestehende Zulassungen widerspiegeln, sondern auch einen breiteren Versuch, die Wirksamkeit zu erhalten und gleichzeitig die systemische Belastung zu senken.

Nach Vertriebskanal: Spezialapotheken verankern das aktuelle Volumen, während digitale Kanäle beschleunigen

Krankenhausapotheken hielten im Jahr 2025 einen Umsatzanteil von 58,24 %, was das kontrollierte Abgabeumfeld rund um die Versorgung bei akuter myeloischer Leukämie und die für Marken-Onkologietherapien erforderliche fachärztliche Aufsicht widerspiegelt. Diese Kanalstruktur hält einen großen Teil des Marktes für Hedgehog-Signalweg-Inhibitoren an Onkologiezentren gebunden, wo Verschreibung, Versicherungsverifizierung und Nachsorge stärker zentralisiert sind. Einzelhandelsapotheken bleiben ein sekundärer Weg, insbesondere für das ambulante Basalzellkarzinom-Management außerhalb der am stärksten organisierten Spezialsysteme. Vorabgenehmigungen und Spezialarzneimittelkontrollen verstärken auch die krankenhausorientierte Distribution im Markt für Hedgehog-Signalweg-Inhibitoren, indem die Anwendung über Dermatologen und Onkologen statt über die Allgemeinmedizin geleitet wird. Infolgedessen spiegelt die aktuelle Kanalführerschaft noch immer klinische Komplexität und Zahlergestaltung mehr als Verbraucherzugangsmuster wider.

Online-Apotheken sind der am schnellsten wachsende Vertriebskanal im Markt für Hedgehog-Signalweg-Inhibitoren mit einer CAGR von 14,52 % von 2026 bis 2031. Dieses Wachstum bedeutet nicht, dass der direkte Onkologie-Einzelhandel an Verbraucher zum Hauptmodell wird, da der Großteil der Aktivität weiterhin über lizenzierte Spezialabgabenetzwerke und herstellergebundene Unterstützungssysteme läuft. Die Verschiebung kommt stattdessen von Rezeptverwaltungsportalen, Telemedizin-Dermatologie-Links, digitalen Nachfülltools und Patientenunterstützungsprogrammen, die zunehmend mit dem formalen Spezialapotheken-Ökosystem interagieren. Das ist für den Markt für Hedgehog-Signalweg-Inhibitoren bedeutsam, weil die Nachfüllpersistenz einer der Hauptdruckpunkte bei der Langzeittherapie ist, insbesondere wenn unerwünschte Ereignisse bereits die Kontinuität bedrohen. Da mehr Abgabeabläufe digital koordiniert werden, kann der Markt für Hedgehog-Signalweg-Inhibitoren die realisierte Therapiedauer verbessern, auch wenn sich die behandelte Bevölkerung selbst nicht so schnell verändert.

Nach Endnutzer: Krankenhäuser führen, während Forschungsinstitute die Entdeckung neuer Anwendungen vorantreiben

Krankenhäuser repräsentierten im Jahr 2025 60,44 % des Endnutzerumsatzes, was bestätigt, dass institutionelle Versorgungsumgebungen der Hauptzugang zur Behandlung bleiben. Die Führungsrolle der Krankenhäuser im Markt für Hedgehog-Signalweg-Inhibitoren ist mit dem Behandlungspfad bei akuter myeloischer Leukämie verbunden, wo ältere oder medizinisch gebrechliche Patienten häufig eine überwachte Einleitung benötigen, und mit der fortgeschrittenen Basalzellkarzinom-Versorgung, wo multidisziplinäre Dermatologie- und Onkologieteams komplexe Fälle managen. Diese Einrichtungen übernehmen auch einen Großteil der Versicherungsverifizierungs- und Vorabgenehmigungsarbeit, die den Zugang zu hochpreisigen Markentherapien unterstützt. Spezialambulatorien bleiben eine bedeutende sekundäre Endnutzergruppe im Markt für Hedgehog-Signalweg-Inhibitoren, insbesondere für das ambulante Management von Vismodegib und Sonidegib beim lokal fortgeschrittenen Basalzellkarzinom. Dennoch hält die institutionelle Rolle der Krankenhäuser den größten Anteil der aktuellen Nachfrage in strukturierten Onkologieeinheiten, anstatt in verteilten ambulanten Kanälen.

Forschungsinstitute sind das am schnellsten wachsende Endnutzersegment im Markt für Hedgehog-Signalweg-Inhibitoren mit einer CAGR von 12,68 % von 2026 bis 2031. Dieses Wachstum spiegelt die zunehmende Nutzung biomarker-stratifizierter investigatorgeführter Studien bei Glioblastom, idiopathischer Lungenfibrose, chronischer myeloischer Leukämie und Bauchspeicheldrüsenkrebs wider, wo akademische Zentren sowohl als Studienstandorte als auch als frühe Produktvalidatoren fungieren. Die Branche der Hedgehog-Signalweg-Inhibitoren gewinnt zukünftige Nachfrage aus diesen Zentren, da sie die Hauptorte sind, an denen nicht-kanonische Anwendungsfälle getestet und verfeinert werden, bevor eine breitere kommerzielle Nutzung erfolgt. Arbeiten zur dualen Zielsteuerung von SMO und BCR-ABL1 bei chronischer myeloischer Leukämie zeigten eine stärkere Eliminierung von Imatinib-Non-Responder-Stamm- und Vorläuferzellen in präklinischen PDX-Modellen, was die Art von translationaler Aktivität erfasst, die nun in Forschungsinstitutionen konzentriert ist. Da translationale Studien weiter in Krankheitsgebiete außerhalb von Basalzellkarzinom und akuter myeloischer Leukämie vordringen, werden Forschungsinstitute weiterhin den äußeren Rand des Marktes für Hedgehog-Signalweg-Inhibitoren gestalten, noch bevor diese Anwendungen größere kommerzielle Umsätze generieren.

Geografische Analyse

Nordamerika hielt im Jahr 2025 41,52 % des Marktanteils für Hedgehog-Signalweg-Inhibitoren und war damit der klare regionale Marktführer. Die Vereinigten Staaten trieben den Großteil dieser Position an, da sie die weltweit höchste Inzidenzbelastung durch Basalzellkarzinom verzeichneten. Die Region profitiert auch von einer spezialisierten Onkologieinfrastruktur, die gut auf die Überweisung von lokal fortgeschrittenem Basalzellkarzinom und auf die Erstattung von Marken-Onkologiepräparaten ausgerichtet ist. Regulatorische Unterstützung hat ebenfalls geholfen, und die Aktualisierung der Entwurfsleitlinie 2025 zur beschleunigten Zulassung und Bestätigung nach der Markteinführung hat einen Rahmen gestärkt, der weiterhin einen früheren Markteintritt für Onkologiepräparate unterstützen kann, während die Evidenzanforderungen aufrechterhalten werden.

Der asiatisch-pazifische Raum im Markt für Hedgehog-Signalweg-Inhibitoren soll von 2026 bis 2031 mit einer CAGR von 13,55 % wachsen und ist damit der am schnellsten wachsende regionale Block. Das Wachstum wird durch alternde Bevölkerungen in China und Japan, steigende UV-bedingte Exposition in mehreren im Freien arbeitenden Bevölkerungsgruppen und einen besseren Zugang zu spezialisierten Onkologiepräparaten unterstützt. Chinas regulatorische Reformen haben die lokalen Zulassungsfristen für Onkologieprodukte mit vorherigen westlichen Zulassungen verkürzt, was den Weg von globalen Belegen zur lokalen Kommerzialisierung verbessert. Japan hat ebenfalls regionsspezifische Unterstützung hinzugefügt, wobei eine Phase-Ib/II-Glasdegib-Studie bei Patienten mit akuter myeloischer Leukämie, die für eine intensive Chemotherapie nicht geeignet sind, eine krankheitsmodifizierende Ansprechrate von 46,7 % in der Expansionskohorte berichtete. Chinas Basalzellkarzinom-Fallzahl bei Erwachsenen ab 55 Jahren zeigt, wie der demografische Wandel eine viel größere zukünftige Basis für den Markt für Hedgehog-Signalweg-Inhibitoren in der Region schafft.

Die verbleibenden Geografien sind in aktuellen Umsatzzahlen kleiner, werden aber für den Markt für Hedgehog-Signalweg-Inhibitoren im Laufe der Zeit relevanter. Die Länder des Golfkooperationsrats kombinieren hohe UV-Exposition mit verbesserter Onkologiekapazität, obwohl die Erstattung über die Systeme hinweg fragmentiert bleibt. Südafrika bleibt der am stärksten entwickelte Einstiegspunkt südlich der Sahara für den Markt für Hedgehog-Signalweg-Inhibitoren, da private Gesundheitskanäle und akademische medizinische Zentren den klarsten Weg zur spezialisierten Onkologieanwendung bieten.

Wettbewerbslandschaft

Der Markt für Hedgehog-Signalweg-Inhibitoren zeigt eine moderate Konzentration, da drei zugelassene Moleküle – Vismodegib, Sonidegib und Glasdegib – nach wie vor den Großteil des aktuellen kommerziellen Umsatzes generieren. Roches Erivedge bleibt der Kernanker für das Basalzellkarzinom, Pfizers Daurismo hält die Position bei der akuten myeloischen Leukämie, und Sun Pharmaceutical Industries vermarktet Odomzo in den Vereinigten Staaten als die wichtigste verträglichkeitsorientierte Alternative innerhalb der Klasse. Das Wettbewerbsverhalten im Markt für Hedgehog-Signalweg-Inhibitoren hat sich von der breiten Zulassungserweiterung hin zur Generierung von Versorgungsrealitätsdaten, biomarkergeführter Positionierung und Formulierungsarbeit verlagert, die die Persistenz verbessern oder neue Versorgungsumgebungen erschließen kann. Diese Verschiebung ist rational, weil die aktuelle Klasse bereits klar definierte Onkologienischen bedient, sodass neue Marktanteilsgewinne mehr von Beständigkeit und differenzierter Anwendung abhängen als von einfachem Arztbewusstsein.

Sol-Gel Technologies ist eines der deutlichsten Beispiele dafür, wie sich der Markt für Hedgehog-Signalweg-Inhibitoren entwickelt, da das Unternehmen SGT-610 auf eine präventionsfokussierte Rolle beim Gorlin-Syndrom vorangetrieben hat und gleichzeitig eine lange Patentlaufzeit für die topische Plattform aufbaut. Endeavor BioMedicines liefert ein zweites Beispiel, wobei Taladegib eine Orphan-Designation von der FDA und der Europäischen Kommission für idiopathische Lungenfibrose erhalten hat, was die Hemmung des Hedgehog-Signalwegs weit über die Onkologie hinaus ausdehnt. Diese Programme sind bedeutsam, weil der Weißraum im Markt für Hedgehog-Signalweg-Inhibitoren in der Post-Resistenz-Sequenzierung, der Prävention bei genetischen Basalzellkarzinom-Syndromen und nicht-onkologischen Anwendungen konzentriert ist, wo die Signalwegmodulation noch mechanistische Relevanz hat. Sie zeigen auch, dass aufkommende Wettbewerber nicht versuchen zu gewinnen, indem sie allein orale SMO-Inhibitoren der ersten Generation kopieren. Stattdessen zielen sie auf die spezifischen Lücken ab, die aktuelle Produkte in Bezug auf Dauerhaftigkeit, Verträglichkeit und Indikationsumfang hinterlassen haben.

Ein dritter Wettbewerbsfaden im Markt für Hedgehog-Signalweg-Inhibitoren ist die Suche nach Nicht-SMO-bindenden oder resistenzresilienten Chemotypen. Struktur-Aktivitäts-Arbeiten mit molekularem Docking am Smoothened-Rezeptor haben Antagonisten-Chemotypen identifiziert, die Aktivität gegen Resistenzvarianten wie die Vismodegib-assoziierte D473-Mutation behalten, was auf einen realen Weg für differenzierte Folgeprodukte hinweist. Verabreichungstechnologie wird auch zu einer Wettbewerbswaffe im Markt für Hedgehog-Signalweg-Inhibitoren, da eine geschützte topische Plattform einen Burggraben schaffen kann, den generische orale Produkte nicht leicht überwinden können. Das Ergebnis ist ein Markt, der konzentriert genug ist, damit etablierte Unternehmen eine Rolle spielen, aber offen genug für klinisch-stufige Einsteiger, um den zukünftigen Wettbewerb neu zu gestalten, wenn sie Resistenz, lokale Verabreichung oder Prävention effektiver lösen als die aktuellen Marktführer.

Marktführer der Branche der Hedgehog-Signalweg-Inhibitoren

Roche Holding AG

Novartis AG

Pfizer Inc.

Sun Pharmaceutical Industries Ltd.

BridgeBio Pharma Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Eine in Dermatology and Therapy veröffentlichte Versorgungsrealitäts-Längsschnittstudie ergab, dass Patienten mit Basalzellkarzinom, die mit Sonidegib behandelt wurden, eine längere Therapiepersistenz, mehr Zeit unter Behandlung, einen verzögerten Therapieabbruch und niedrigere Raten signifikanter pharmakologischer Erkrankungen aufwiesen als jene, die mit Vismodegib behandelt wurden.

- November 2025: Endeavor BioMedicines gab bekannt, dass die Europäische Arzneimittel-Agentur (EMA) die PRIME-Designation (PRIority MEdicines) für seine investigative Therapie Taladegib (ENV-101), einen Hedgehog-Signalweg-Inhibitor, zur Behandlung der idiopathischen Lungenfibrose (IPF) gewährt hat.

Berichtsumfang des Marktes für Hedgehog-Signalweg-Inhibitoren

Gemäß dem Umfang des Berichts sind Hedgehog-Signalweg-Inhibitoren eine Klasse von Arzneimitteln, die spezifisch auf Komponenten des Hedgehog-Signalwegs abzielen und diese blockieren. Dieser Signalweg ist entscheidend für die embryonale Entwicklung, Zelldifferenzierung und Gewebemusterbildung, aber seine abnormale Aktivierung wurde mit der Entwicklung und dem Fortschreiten bestimmter Krebsarten wie Basalzellkarzinom und Medulloblastom in Verbindung gebracht. Hedgehog-Signalweg-Inhibitoren werden therapeutisch eingesetzt, um die Aktivität dieses Signalwegs zu unterdrücken und dadurch das Tumorwachstum und die Proliferation zu hemmen.

Die Segmentierung des Marktes für Hedgehog-Signalweg-Inhibitoren ist nach Arzneimitteltyp, Anwendung, Verabreichungsweg, Vertriebskanal, Endnutzer und Geografie kategorisiert. Nach Arzneimitteltyp umfasst der Markt Vismodegib, Sonidegib, Glasdegib und andere Hedgehog-Signalweg-Inhibitoren. Nach Anwendung ist er in Basalzellkarzinom, akute myeloische Leukämie, Medulloblastom, Gorlin-Syndrom und andere Anwendungen segmentiert. Basierend auf dem Verabreichungsweg ist der Markt in oral, topisch und injizierbar unterteilt. Nach Vertriebskanal umfasst er Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und andere Vertriebskanäle. Nach Endnutzer umfasst die Segmentierung Krankenhäuser, Spezialambulatorien, Forschungsinstitute und Heimversorgungseinrichtungen. Geografisch wird der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika analysiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Vismodegib |

| Sonidegib |

| Glasdegib |

| Sonstige Hedgehog-Signalweg-Inhibitoren |

| Basalzellkarzinom |

| Akute myeloische Leukämie |

| Medulloblastom |

| Gorlin-Syndrom |

| Sonstige Anwendungen |

| Oral |

| Topisch |

| Injizierbar |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Sonstige Vertriebskanäle |

| Krankenhäuser |

| Spezialambulatorien |

| Forschungsinstitute |

| Heimversorgungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Arzneimitteltyp | Vismodegib | |

| Sonidegib | ||

| Glasdegib | ||

| Sonstige Hedgehog-Signalweg-Inhibitoren | ||

| Nach Anwendung | Basalzellkarzinom | |

| Akute myeloische Leukämie | ||

| Medulloblastom | ||

| Gorlin-Syndrom | ||

| Sonstige Anwendungen | ||

| Nach Verabreichungsweg | Oral | |

| Topisch | ||

| Injizierbar | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Sonstige Vertriebskanäle | ||

| Nach Endnutzer | Krankenhäuser | |

| Spezialambulatorien | ||

| Forschungsinstitute | ||

| Heimversorgungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum bei Hedgehog-Signalweg-Inhibitoren bis 2031 an?

Das Wachstum wird durch die steigende Belastung durch Basalzellkarzinom und akute myeloische Leukämie in älteren Bevölkerungsgruppen und eine Hinwendung zur topischen Verabreichung unterstützt, die die Therapiepersistenz verbessern kann. Die Marktgröße für Hedgehog-Signalweg-Inhibitoren soll von 0,79 Milliarden USD im Jahr 2025 auf 0,88 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 1,52 Milliarden USD erreichen.

Warum bleibt das Basalzellkarzinom die wichtigste Umsatzanwendung?

Das Basalzellkarzinom trug im Jahr 2025 76,24 % des Umsatzes bei, weil Hedgehog-Inhibitoren eingesetzt werden, wenn Operation oder Bestrahlung nicht geeignet sind, und es für diese fortgeschrittenen Fälle nur begrenzte zugelassene Alternativen gibt.

Welches Arzneimittel führt den aktuellen Umsatz an und welches wächst am schnellsten?

Vismodegib führte den Umsatz 2025 mit einem Anteil von 42,31 % an, während Glasdegib bis 2031 das schnellste Wachstum mit einer CAGR von 12,38 % verzeichnen soll.

Warum wächst der asiatisch-pazifische Raum schneller als Nordamerika?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 13,55 % wachsen, aufgrund alternder Bevölkerungen, erweitertem Zugang zur spezialisierten Onkologie, verbesserten Zulassungswegen und einer steigenden Basalzellkarzinom-Fallzahl in Ländern wie China und Japan.

Wie wichtig ist die topische Verabreichung für die zukünftige Nachfrage?

Topische Neuformulierungen sollen bis 2031 mit einer CAGR von 13,25 % wachsen, da sie darauf abzielen, den antitumoralen Nutzen von der systemischen Toxizität zu trennen und möglicherweise eine Präventionsanwendung beim Gorlin-Syndrom zu erschließen.

Ist das Wettbewerbsumfeld fragmentiert oder konzentriert?

Der Bereich ist mäßig konzentriert. Drei zugelassene Moleküle verankern den Großteil des aktuellen Umsatzes, aber Pipeline-Einsteiger in den Bereichen Prävention, Fibrose, Resistenzmanagement und neuartige Verabreichung halten den Wettbewerb aktiv.

Seite zuletzt aktualisiert am: