Größe und Marktanteil des HDAC Inhibitoren Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.5 Milliarden US-Dollar |

| Marktgröße (2031) | 2.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.11% CAGR |

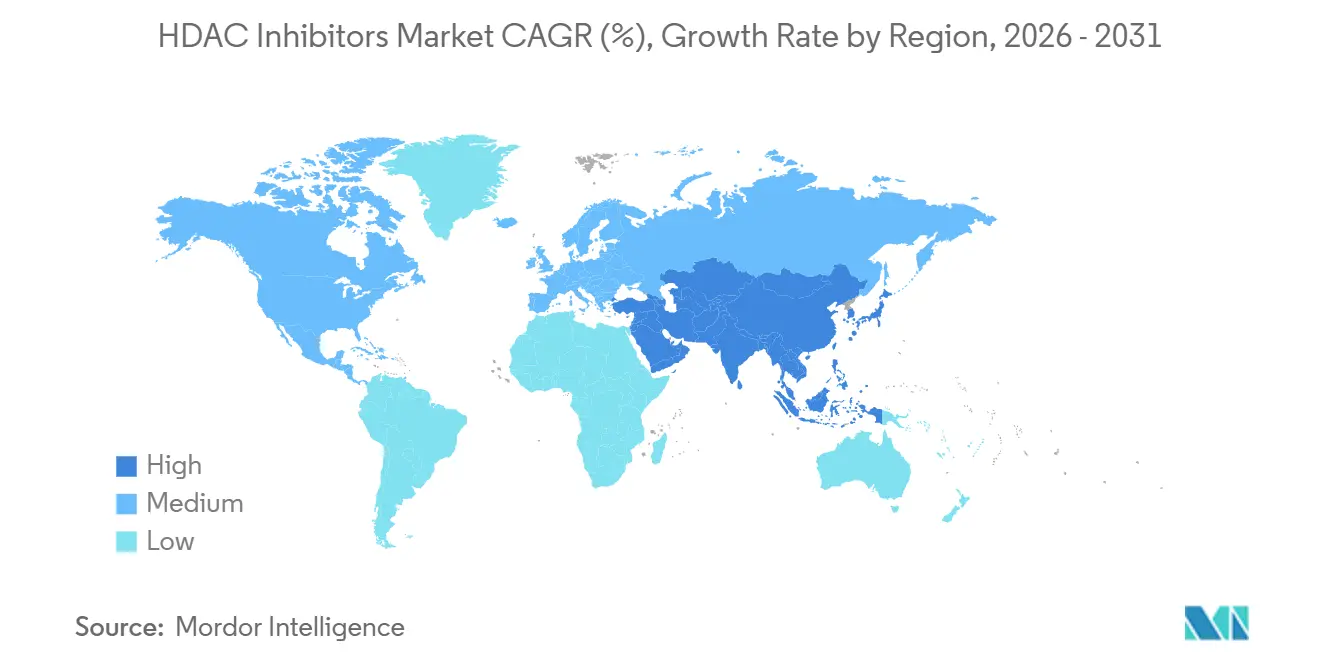

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des HDAC Inhibitoren Marktes von Mordor Intelligence

Die Größe des HDAC Inhibitoren Marktes wird voraussichtlich von 1,40 Milliarden USD im Jahr 2025 und 1,5 Milliarden USD im Jahr 2026 auf 2,40 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 9,11 % verzeichnen.

Krankenhäuser integrieren Histondeacetylase-Wirkstoffe in Kombinationsregime, während Regulierungsbehörden isoformselektive Pipelines bevorzugen, die hämatologische und kardiale Risiken senken. Nordamerika dominiert den Umsatz, doch der Asien-Pazifik-Raum beschleunigt sich nach der Doppelkatalog-Reform 2025 in China, die die kommerzielle Preisgestaltung für innovative Moleküle beibehielt. Die Zulassung von Givinostat für Duchenne-Muskeldystrophie im März 2024 eröffnete eine Nicht-Onkologie-Laufbahn, die die Umsatzkurven über die Produktlebensdauer neu gestalten könnte [1]US-amerikanische Behörde für Lebens- und Arzneimittel, "DUVYZAT (Givinostat) Etikett," FDA.gov. Investoren signalisierten Vertrauen, als Celgene im Februar 2026 zustimmte, Acetylon 100 Millionen USD im Voraus für selektive Gerüste zu zahlen, mit Meilensteinen, die 1,6 Milliarden USD erreichen könnten.

Wichtigste Erkenntnisse des Berichts

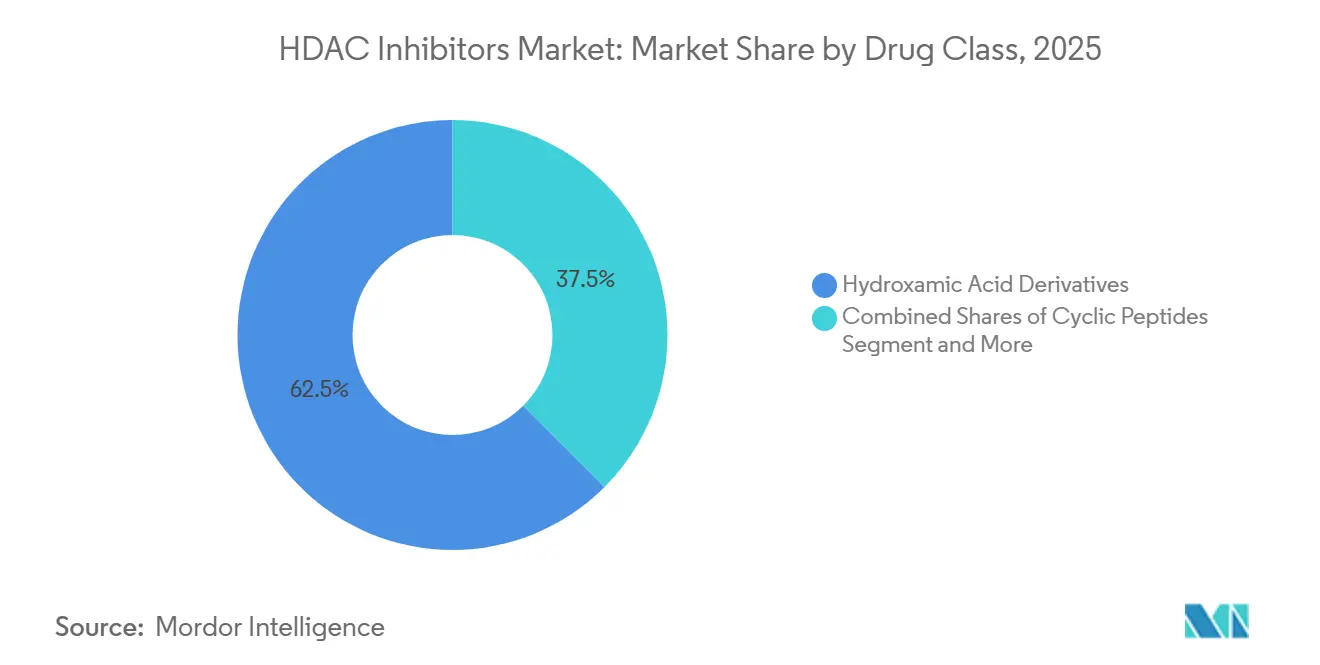

- Nach Wirkstoffklasse führten Hydroxamsäurederivate den HDAC Inhibitoren Markt mit einem Marktanteil von 62,50 % im Jahr 2025 an und werden voraussichtlich bis 2031 mit 9,50 % wachsen.

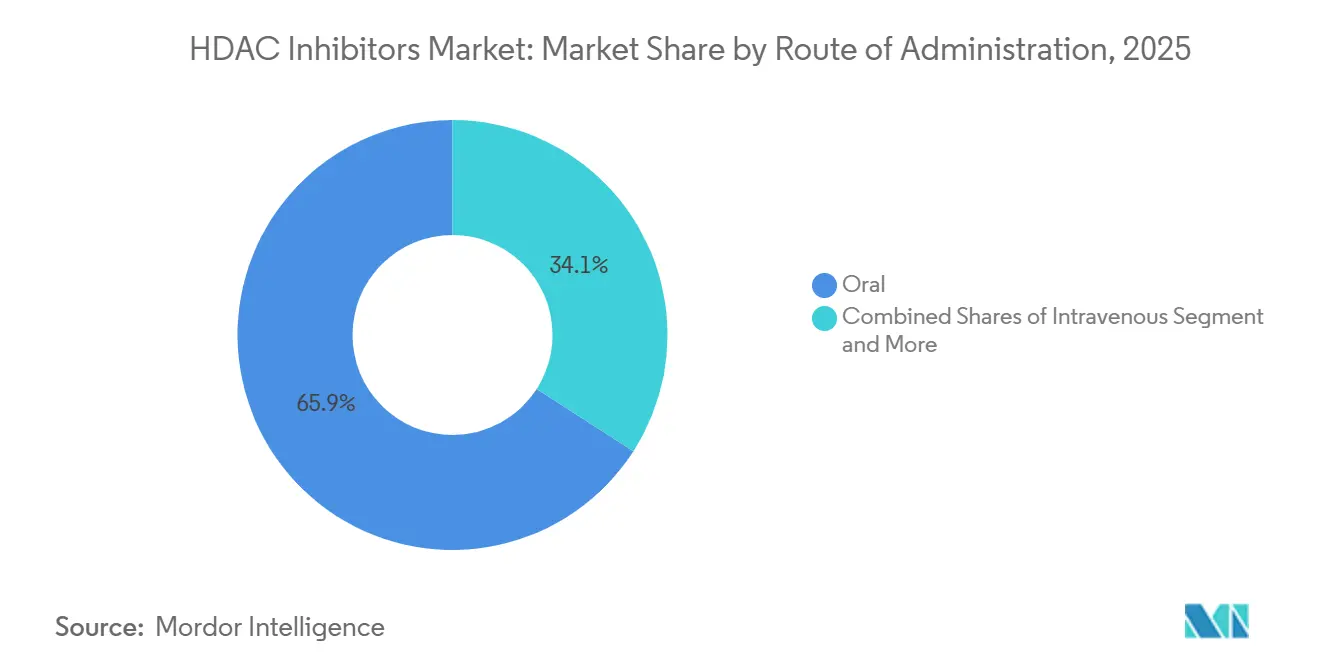

- Nach Verabreichungsweg verzeichnen intravenöse Formulierungen mit einer CAGR von 9,40 % bis 2031 das schnellste Wachstum unter allen Verabreichungswegen. Das orale Segment führte hingegen mit einem Marktanteil von 65,91 % im Jahr 2025.

- Nach Anwendung behielt die Onkologie im Jahr 2025 einen Umsatzanteil von 78,19 % und wird bis 2031 voraussichtlich die höchste CAGR von 9,35 % erreichen.

- Nach Vertriebskanal entfielen 68,71 % des HDAC Inhibitoren Marktes im Jahr 2025 auf Krankenhausapotheken, die voraussichtlich mit einer CAGR von 9,28 % wachsen werden.

- Nach Geografie verzeichnet der Asien-Pazifik-Raum die schnellste CAGR von 9,37 %, während Nordamerika den Markt mit einem Marktanteil von 58,17 % im Jahr 2025 anführte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum HDAC Inhibitoren Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Onkologie-Indikationen und Zulassungen für seltene Erkrankungen | +1.8% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu oralen HDAC Inhibitoren für mehr Komfort und Therapietreue | +1.5% | Global, insbesondere Asien-Pazifik (China, Japan) | Kurzfristig (≤ 2 Jahre) |

| Kombinationsregime mit Immun-Checkpoint-Inhibitoren und Proteasom-Inhibitoren | +2.1% | Nordamerika und EU führend; Asien-Pazifik folgend | Mittelfristig (2–4 Jahre) |

| Ausweitung der klinischen Pipeline und des Studienumfangs | +1.4% | Global | Langfristig (≥ 4 Jahre) |

| Nicht-Onkologie-Expansion (z. B. Duchenne-Muskeldystrophie) zur Verbreiterung der Patientenbasis | +1.6% | Nordamerika und EU zunächst; globale Expansion | Mittelfristig (2–4 Jahre) |

| Aufstieg von HDAC6-selektiven Wirkstoffen, die chronischen und kombinierten Einsatz ermöglichen | +1.3% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Onkologie-Indikationen und Zulassungen für seltene Erkrankungen

Zulassungen für seltene Erkrankungen gewähren 7 Jahre Exklusivität und erlassen Gebühren in Millionenhöhe, was den HDAC Inhibitoren Markt in Richtung seltener Krebserkrankungen lenkt. Cereno erhielt den Status für seltene Erkrankungen für CS1 bei pulmonaler arterieller Hypertonie, und China ließ Tucidinostat für biomarker-definiertes diffuses großzelliges B-Zell-Lymphom zu, was den Appetit der Regulierungsbehörden auf Präzisionslabels verdeutlicht [2]Chipscreen Biosciences, "Tucidinostat für diffuses großzelliges B-Zell-Lymphom in China zugelassen," Chipscreen.com. Die mutationsunabhängige Zulassung von Givinostat bei Duchenne-Muskeldystrophie zeigt, dass breite Anspruchsberechtigung mit der Preisgestaltung für seltene Erkrankungen koexistieren kann, obwohl Kostenträger beginnen, die Kosten mit preisgünstigen Kortikosteroiden zu vergleichen.

Verlagerung hin zu oralen HDAC Inhibitoren für mehr Komfort und Therapietreue

Orale Produkte machten 65,91 % des Volumens im Jahr 2025 aus, doch Krankenhäuser bevorzugen weiterhin Infusionen, wenn Arzneimittel mit Zytostatika kombiniert werden, die eine synchronisierte Überwachung erfordern. Die Halbwertszeit von Tucidinostat von 17 Stunden unterstützt einmal täglich einzunehmende Tabletten, während Ivaltinostat trotz einer oralen Bioverfügbarkeit von 10,6 % eine akzeptable Exposition zeigte, was beweist, dass Formulierungsalternativen eine geringe Permeabilität ausgleichen können. Erstattungshürden bestehen weiterhin, da Spezialapotheken REMS-Protokolle durchsetzen und die Bequemlichkeit der „oralen” Einnahme effektiv in eine überwachte Therapie umwandeln.

Kombinationsregime mit Immun-Checkpoint-Inhibitoren und Proteasom-Inhibitoren

Obergrenzen der Monotherapie drängen Sponsoren zu epigenetisch-immunologischen Kombinationen. Tucidinostat plus Nivolumab befindet sich in Phase-III-Studien beim nicht-kleinzelligen Lungenkarzinom, die auf die Umkehrung der T-Zell-Erschöpfung abzielen, mit für 2027 geplanten Zwischenauswertungen zur Futilität. Belinostats abgebrochene Studie mit Tazemetostat unterstreicht das operationelle Risiko, wenn sich überlappende hämatologische Toxizitäten zu Protokolländerungen zwingen. Entwickler priorisieren nun Partner mit nicht überlappenden Sicherheitsprofilen, insbesondere PD-1-Inhibitoren.

Ausweitung der klinischen Pipeline und des Studienumfangs

Zwischen 2024 und 2026 wurden zwölf neue Prüfanträge für neue Prüfpräparate eingereicht, von denen 40 % auf HDAC6 abzielen. Karus etablierte eine maximal tolerierte Dosis für KA2507 unter Verwendung von acetylierten Tubulin-Biomarkern, hat jedoch noch keine Phase-II-Zeitpläne veröffentlicht, was auf Finanzierungshürden hindeutet. Über 60 % der Studienbeginne im Jahr 2025 schlossen ostasiatische Standorte ein und nutzten dabei schnellere Ethikgenehmigungen sowie Chinas bedingten Zulassungsweg, der ausländische Daten für seltene Erkrankungen akzeptiert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Klassentoxizität und enges therapeutisches Fenster begrenzen die Dosierung | -1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Mäßige Monotherapiewirksamkeit bei soliden Tumoren verlangsamt die Akzeptanz | -0.9% | Global, insbesondere Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Indikationsrücknahmen schränken Zulassungen ein und dämpfen das Vertrauen | -0.7% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Kardiale/QT- und Arzneimittelwechselwirkungsrisiken schränken den Einsatz ein | -1.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Klassentoxizität und enges therapeutisches Fenster begrenzen die Dosierung

QT-Verlängerung entsteht durch veränderten Ionenkanal-Transport und nicht durch direkte hERG-Blockade, was ein verzögertes Arrhythmierisiko schafft, das die EKG-Planung erschwert. Die WHO VigiAccess listet sieben Torsades-de-pointes-Berichte für Vorinostat auf, keinen für Romidepsin, was die Variabilität der Gerüststrukturen unterstreicht. Givinostat erfordert wöchentliche Thrombozytenkontrollen während des ersten Behandlungsmonats, was die mit der HDAC1/2-Inhibition verbundene Thrombozytopenie widerspiegelt.

Mäßige Monotherapiewirksamkeit bei soliden Tumoren verlangsamt die Akzeptanz

Objektive Ansprechraten unter 10 % bei Lungen-, Brust- und Kolorektalkarzinom-Studien haben Entwickler dazu veranlasst, Kombinationsdesigns zu übernehmen. Panobinostat verlor 2021 seine Zulassung für multiples Myelom, nachdem bestätigende Überlebensdaten ausblieben. Romidepsin folgte mit einer Rücknahme der Zulassung für periphere T-Zell-Lymphome und erinnerte Investoren daran, dass Surrogatendpunkte regulatorische Rücknahmen nach sich ziehen können [3]Bristol Myers Squibb, "ISTODAX Verschreibungsinformationen," BMS.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Hydroxamsäuren behalten die Führungsposition

Hydroxamsäuren hielten im Jahr 2025 einen Anteil von 62,50 % am HDAC Inhibitoren Markt und werden voraussichtlich bis 2031 mit einer CAGR von 9,50 % wachsen, unterstützt durch den etablierten Einsatz von Vorinostat, Belinostat und Panobinostat. Trotz des Risikos einer Thrombozytopenie schätzen Onkologen ihre Multi-Isoform-Potenz. Zyklische Peptide wie Romidepsin zeigen eine geringere QT-Haftung, aber ihr kleineres Zulassungsportfolio begrenzt das Volumen. Benzamide, angeführt von Tucidinostat, gewinnen nach Chinas grünem Licht für diffuses großzelliges B-Zell-Lymphom im Jahr 2024 regionale Bedeutung.

HDAC6-selektive Pipelines erhalten Risikokapital, doch Ricolinostats stockendes Neuropathieprogramm und KA2507's ausstehende Phase-II-Pläne dämpfen die Erwartungen. Nicht-Hydroxamat-Zinkbinder ziehen Partnerschaften an, was durch Celgenes Acetylon-Deal 2026 unterstrichen wird, der die künftige Portfolioerweiterung verankert.

Nach Anwendung: Onkologie dominiert, aber Neurologie gewinnt an Bedeutung

Die Onkologie erzielte 78,19 % des Umsatzes im Jahr 2025 und wird voraussichtlich bis 2031 eine CAGR von 9,35 % verzeichnen, was sie zum Rückgrat des HDAC Inhibitoren Marktes macht. Bestätigungsstudienauflagen für Belinostat und Tucidinostat könnten dieses Gleichgewicht nach 2030 neu gestalten.

Der Stellenwert der Neurologie stärkte sich, als Givinostat die US-amerikanische Zulassung erhielt und einen antifibrotischen Nutzen bei Duchenne-Muskeldystrophie demonstrierte. Pipeline-Wirkstoffe bei pulmonaler arterieller Hypertonie und idiopathischer Lungenfibrose deuten auf eine sich erweiternde therapeutische Palette hin, die längere Behandlungsdauern und kumulierte Umsätze unterstützt.

Nach Verabreichungsweg: Orale Formen führen, Infusionen wachsen schneller

Orale Formen erfassten 65,91 % des Volumens, doch intravenöse Produkte wachsen am schnellsten mit einer CAGR von 9,40 %, da Mehrwirkstoffregime auf Infusionszentren angewiesen sind. Tucidinostats einmal täglich einzunehmende Tablette ermöglicht die Einnahme zu Hause, doch die Erstattung leitet die meisten Verschreibungen durch Spezialkanäle, was der Infusionsökonomie ähnelt. Topische Mittel wie Remetinostat bleiben investigativ. Technologie zur kontrollierten Freisetzung, exemplifiziert durch Cerenos CS1, hält Talspiegel aufrecht, die für vaskuläres Remodeling ausreichen, ohne Übelkeitsspitzen zu verursachen.

Nach Vertriebskanal: Krankenhausapotheken behalten die Kontrolle

Krankenhausapotheken kontrollierten 68,71 % des Umsatzes im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 9,28 % wachsen, was die Anforderungen an REMS, EKG und Thrombozytenüberwachung widerspiegelt. Spezialapotheken bedienen chronische neuromuskuläre Verschreibungen, doch die intensive Überwachung dominiert weiterhin die Wirtschaftlichkeit.

Online-Kanäle bleiben vernachlässigbar, da Regulierungsbehörden die Abgabe epigenetischer Zytostatika ohne pharmazeutische Beratung untersagen. Integrierte Versorgungsnetzwerke bündeln Arzneimittel, Infusionen und Laborleistungen in einzelne Abrechnungscodes – ein Modell, das Krankenhaussysteme begünstigt.

Geografische Analyse

Nordamerika trug 2025 58,17 % des Umsatzes bei, begünstigt durch die Preisgestaltung für seltene Erkrankungen und die Infrastruktur der Spezialapotheken. Die Markteinführung von Givinostat fügt einen chronischen neuromuskulären Umsatzstrom hinzu, bei dem die Therapiekosten jährlich 300.000 USD übersteigen. Nachmarktzulassungsrücknahmen für Romidepsin und Panobinostat dämpften das Onkologiewachstum und veranlassten Sponsoren, die Sammlung von Daten aus der realen Welt an akademischen Zentren zu vertiefen.

Der Asien-Pazifik-Raum verzeichnet die schnellste CAGR von 9,37 %, angetrieben durch Chinas Doppelkatalog-Reform 2025, die innovative Wirkstoffe vor volumenbasierten Preissenkungen schützte. Tucidinostat ist seit 2017 in der nationalen Erstattungsliste für Arzneimittel vertreten und erhielt neue Lymphom-Zulassungen, während Japans Preissenkung vom April 2025 noch Raum für eine Akzeptanz in seiner alternden Bevölkerung lässt.

Europa liegt zurück, könnte sich aber beschleunigen, wenn die Europäische Arzneimittel-Agentur Resminostat für kutanes T-Zell-Lymphom Mitte 2025 auf Basis des progressionsfreien Überlebens von 8,3 Monaten aus der RESMAIN-Studie zulässt. Die bedingte Zulassung von Givinostat im Juni 2025 fügt eine Nicht-Onkologie-Tiefe hinzu, die Erstattungsgespräche in den Mitgliedstaaten anstoßen könnte.

Wettbewerbslandschaft

Vier zugelassene Wirkstoffe dominieren die aktuelle Verschreibungspraxis: Vorinostat, Romidepsin, Belinostat und Panobinostat, während fünfzehn klinisch-phasige Programme um Zulassungen für seltene Erkrankungen konkurrieren. Große Pharmaunternehmen haben pan-HDAC-Wirkstoffe abgestoßen, wie die Ausstiege von Novartis und Bristol zeigen, während Biotech-Einsteiger isoformselektive Strategien verfolgen. Celgenes Acetylon-Pakt vom Februar 2026 zeigt, dass Großkapital-Käufer weiterhin Kombinationshebel in der selektiven Inhibition sehen.

Zu den regionalen Champions gehören Chipscreen, das von der chinesischen Erstattung profitiert, und 4SC, das auf das Urteil der Europäischen Arzneimittel-Agentur zu Resminostat wartet. Die Pipeline-Diversität erstreckt sich durch Cerenos Wirkstoffe auf pulmonale vaskuläre und fibrotische Erkrankungen und erweitert die adressierbare Patientenpopulation über rezidivierte hämatologische Nischen hinaus. Pharmakogenomische Dosierung und Matrizen zur kontrollierten Freisetzung sind Differenzierungshebel der nächsten Generation, doch hohe Studienkosten und Überlebensendpunkt-Anforderungen dämpfen die Markteinführungsgeschwindigkeit.

Marktführer im Bereich HDAC Inhibitoren

Novartis AG

Bristol Myers Squibb

Merck & Co., Inc

Shenzhen Chipscreen Biosciences Co., Ltd.

Acrotech Biopharma LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Purdue Pharma und die Global Coalition for Adaptive Research (GCAR) gaben die Aktivierung von Tinostamustine in der GBM AGILE-Studie für Patienten mit neu diagnostiziertem Glioblastom bekannt.

- November 2025: Novelwise Pharmaceutical Corporation leitete Studien ein, um die optimale Dosierung dieses investigativen HDAC-Inhibitors bei Patienten mit metastasiertem uvealen Melanom zu bestimmen.

- Mai 2025: Amylyx Pharmaceuticals berichtete positive Woche-48-Daten aus seiner Phase-II-HELIOS-Studie für Erwachsene mit Wolfram-Syndrom.

Umfang des globalen HDAC Inhibitoren Marktberichts

Gemäß dem Umfang des Berichts sind Histondeacetylase-Inhibitoren eine bedeutende Klasse von Verbindungen, die als epigenetische Modulatoren fungieren, indem sie die Entfernung von Acetylgruppen von Histonen und Nicht-Histon-Proteinen blockieren. In einem gesunden Zellzustand ist das Gleichgewicht zwischen Histonacetyltransferasen, die Acetylgruppen hinzufügen, um das Chromatin für die Gentranskription zu lockern, und Histondeacetylasen, die sie entfernen, um das Chromatin zu verdichten und Gene zum Schweigen zu bringen, streng reguliert.

Der HDAC Inhibitoren Markt ist nach Wirkstoffklasse, Anwendung, Verabreichungsweg, Vertriebskanal und Geografie segmentiert. Basierend auf der Wirkstoffklasse ist der Markt in Hydroxamsäurederivate, zyklische Peptide, Benzamide, HDAC6-selektive Inhibitoren und kurzkettige Fettsäuren segmentiert. Nach Anwendung ist der Markt in Onkologie, Neurologie und Sonstige segmentiert. Basierend auf dem Verabreichungsweg ist der Markt in oral, intravenös und topisch segmentiert. Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzel- und Spezialapotheken sowie Online-Apotheken segmentiert.

Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Hydroxamsäurederivate |

| Zyklische Peptide |

| Benzamide |

| HDAC6-selektive Inhibitoren |

| Kurzkettige Fettsäuren |

| Onkologie |

| Neurologie |

| Sonstige |

| Oral |

| Intravenös |

| Topisch |

| Krankenhausapotheken |

| Einzel- und Spezialapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | Hydroxamsäurederivate | |

| Zyklische Peptide | ||

| Benzamide | ||

| HDAC6-selektive Inhibitoren | ||

| Kurzkettige Fettsäuren | ||

| Nach Anwendung | Onkologie | |

| Neurologie | ||

| Sonstige | ||

| Nach Verabreichungsweg | Oral | |

| Intravenös | ||

| Topisch | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzel- und Spezialapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Umsatz mit HDAC Inhibitoren zwischen 2026 und 2031?

Der Umsatz wird voraussichtlich von 1,5 Milliarden USD auf 2,4 Milliarden USD steigen und dabei über den Fünfjahreszeitraum eine CAGR von 9,11 % erzielen.

Welche Wirkstoffklasse hat derzeit den größten kommerziellen Stellenwert?

Hydroxamsäurederivate erfassten 62,5 % des Umsatzes im Jahr 2025, unterstützt durch den etablierten Einsatz von Vorinostat, Belinostat und Panobinostat.

Warum ist der Asien-Pazifik-Raum die am schnellsten wachsende Region?

Chinas Erstattungsreform 2025 schützte innovative epigenetische Arzneimittel vor tiefen Preissenkungen und steigerte das Volumen bei gleichzeitiger Aufrechterhaltung der Preisrealisierung.

Was bedeutete der Celgene-Acetylon-Deal 2026?

Die Vorauszahlung von 100 Millionen USD bestätigte die Überzeugung der Branche, dass isoformselektive Inhibitoren chronische Nicht-Onkologie-Märkte erschließen können.

Seite zuletzt aktualisiert am: