PCSK9 Inhibitor Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

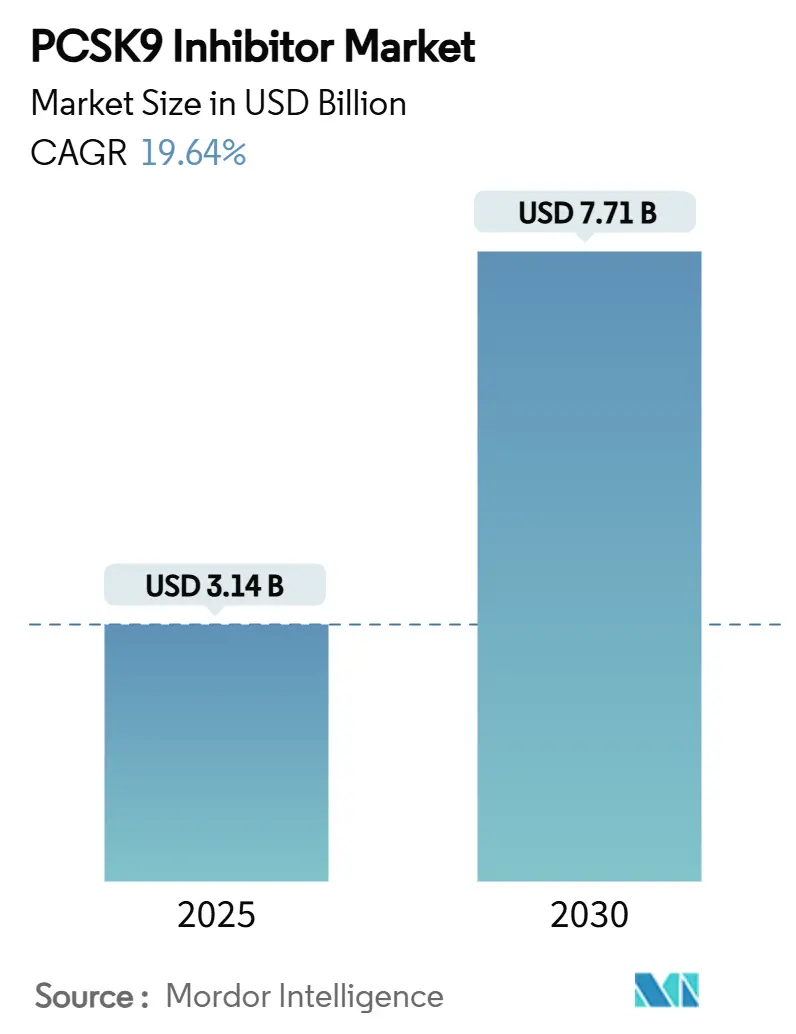

| Marktgröße (2025) | 3.14 Milliarden US-Dollar |

| Marktgröße (2030) | 7.71 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 19.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

PCSK9 Inhibitor Marktanalyse von Mordor Intelligence

Aktuelle Schätzungen beziffern die Größe des PCSK9 Inhibitor Marktes im Jahr 2025 auf 3,14 Milliarden USD und prognostizieren einen Wert von 7,71 Milliarden USD bis 2030, was einer Expansion mit einer CAGR von 19,64 % über den Betrachtungszeitraum entspricht. Die Akzeptanz beschleunigt sich, da präzise Lipidmanagement-Ansätze traditionelle Statine nun ergänzen, genetisches Screening weit mehr Fälle familiärer Hypercholesterinämie aufdeckt als bisher angenommen und das Vertrauen der Ärzte auf der Grundlage langfristiger kardiovaskulärer Ergebnisdaten zunimmt. Monoklonale Antikörper dominieren weiterhin den Umsatz, doch RNA-Interferenz-Optionen wie Inclisiran gestalten die Erwartungen an die Therapietreue mit einer halbjährlichen Dosierung neu. Die Nachfrage profitiert auch von arbeitgebergeführten wertbasierten Verträgen, wachsenden digitalen Apothekenökosystemen und unterstützenden Leitlinienaktualisierungen, die die LDL-C-Zielwerte verschärfen. Parallel dazu erkunden Kostenträger und Leistungserbringer innovative Vertragsmodelle, um die hohe Therapieeffizienz mit den Budgetauswirkungen in Einklang zu bringen, während Hersteller sich auf den Biosimilar-Druck vorbereiten, da Kernpatente auslaufen.

Wichtigste Erkenntnisse des Berichts

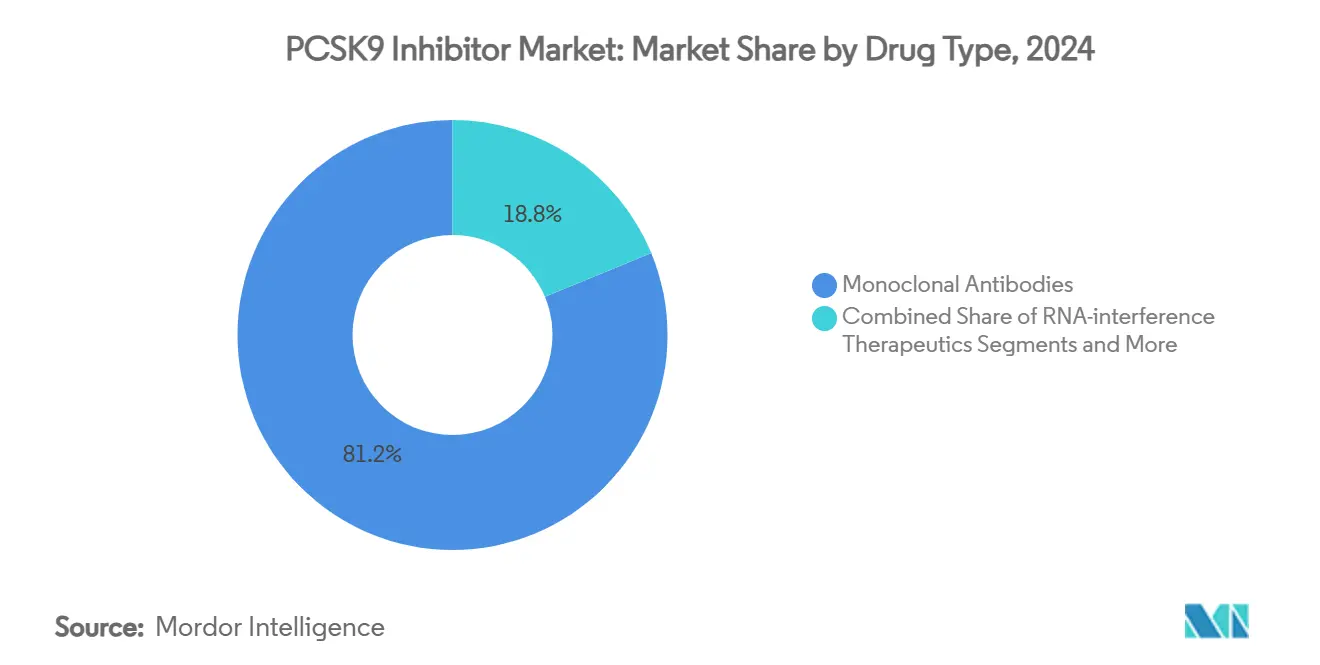

- Nach Arzneimitteltyp führten monoklonale Antikörper mit einem PCSK9 Inhibitor Marktanteil von 81,23 % im Jahr 2024, während RNA-Interferenz-Therapeutika bis 2030 voraussichtlich mit einer CAGR von 23,69 % wachsen werden.

- Nach Verabreichungsweg entfiel auf die subkutane Injektion im Jahr 2024 ein Anteil von 88,77 % an der PCSK9 Inhibitor Marktgröße, und es wird prognostiziert, dass sie bis 2030 eine CAGR von 21,47 % verzeichnen wird.

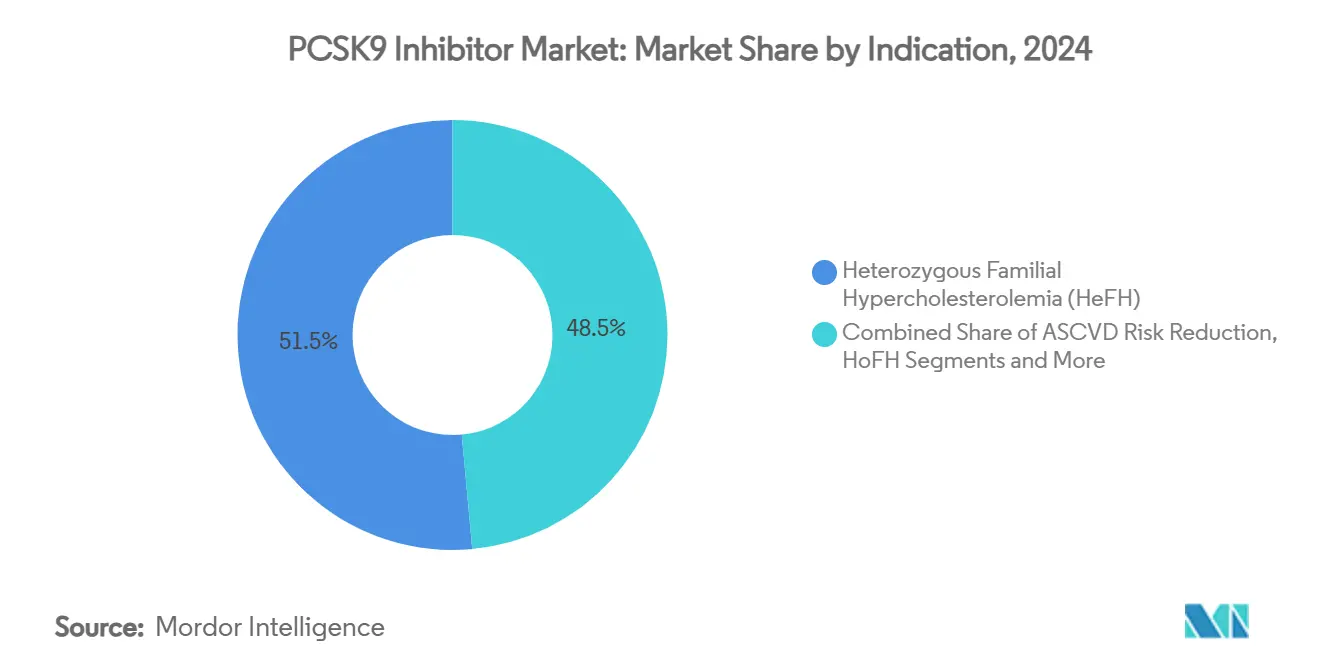

- Nach Indikation erzielte die heterozygote familiäre Hypercholesterinämie im Jahr 2024 einen Umsatzanteil von 51,46 %; die homozygote familiäre Hypercholesterinämie soll bis 2030 mit einer CAGR von 22,12 % wachsen.

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2024 einen PCSK9 Inhibitor Marktanteil von 44,38 %, während Online-Apotheken mit einer CAGR von 21,89 % bis 2030 wachsen.

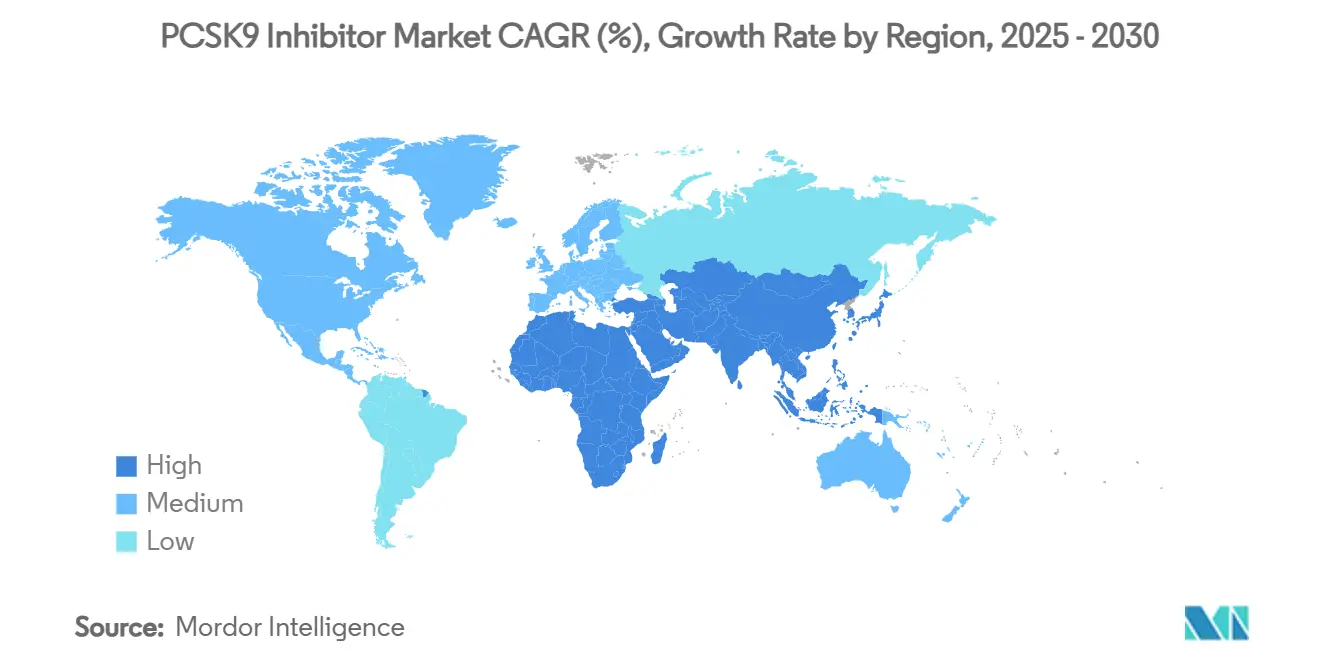

- Nach Geografie behielt Nordamerika im Jahr 2024 einen Anteil von 46,59 %, während der asiatisch-pazifische Raum im Prognosezeitraum auf eine CAGR von 22,13 % zusteuert.

Globale PCSK9 Inhibitor Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz familiärer Hypercholesterinämie & unkontrolliertem LDL-C | +3.2% | Global, mit stärkerer Auswirkung in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende kardiovaskuläre Morbidität & strengere LDL-C-Zielwerte in Leitlinien | +2.8% | Global, insbesondere in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Positive Langzeitergebnisdaten stärken das Vertrauen der Ärzte | +2.1% | Nordamerika & EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verbesserte Dosierungsschemata (z. B. halbjährliches Inclisiran) erhöhen die Therapietreue | +1.9% | Global, frühe Akzeptanz in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Wertbasierte Arbeitgeberverträge beschleunigen die Akzeptanz bei Kostenträgern | +1.4% | Nordamerika als Kernmarkt, Ausweitung auf die EU | Mittelfristig (2–4 Jahre) |

| KI-gestützte Lipidomik erweitert den Pool geeigneter Patienten | +1.1% | Asiatisch-pazifischer Raum als Kernmarkt, Ausstrahlungseffekte auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende FH-Prävalenz & unkontrolliertes LDL-C

Genetische Tests zeigen nun familiäre Hypercholesterinämie bei 1 von 16 Patienten mit vorzeitiger koronarer Herzkrankheit, verglichen mit historischen Schätzungen von 1 zu 600.[1]Antti Jokiniitty, „Genetische Tests auf familiäre Hypercholesterinämie in einer finnischen Kohorte von Patienten mit vorzeitiger koronarer Herzkrankheit und erhöhten LDL-C-Werten”, Frontiers in Cardiovascular Medicine, frontiersin.org Das vom US-amerikanischen Nationalen Herz-, Lungen- und Blutinstitut befürwortete universelle pädiatrische Screening erweitert die Früherkennung, während regionale Konsenserklärungen hervorheben, dass weniger als 1 % der geeigneten Patienten derzeit eine Therapie erhalten.[2]Mirna Mamdouh Shaker, „Ägyptische Konsenserklärung 2024 zur Rolle von Nicht-Statin-Therapien zur LDL-Cholesterin-Senkung in verschiedenen Patientenrisikokategorien”, Egypt Heart Journal, ejhij.org KI-gestützte Lipidomik und ein breiterer Zugang zu Direct-to-Consumer-Genpanels erweitern daher den PCSK9 Inhibitor Markt, indem Hochrisikokohorten früher und genauer identifiziert werden.

Zunehmende kardiovaskuläre Morbidität & strengere LDL-C-Zielwerte

Neue klinische Behandlungspfade des Amerikanischen Kollegiums für Kardiologie empfehlen PCSK9 Inhibitoren für Patienten mit sehr hohem Risiko, wenn der LDL-C-Wert trotz maximal tolerierter Statintherapie über den Leitliniengrenzen bleibt.[3]Arbeitsgruppe des Amerikanischen Kollegiums für Kardiologie, „2024 ACC Konsens-Entscheidungspfad für das Management von LDL-Cholesterin”, Amerikanisches Kollegium für Kardiologie, acc.org Australiens Erstattungsschwelle wurde kürzlich nach unten verschoben, was eine globale Bewegung hin zu aggressiveren Zielwerten widerspiegelt, die eine frühere Therapieeinleitung fördern. Metaanalysen bestätigen eine zusätzliche Reduktion kardiovaskulärer Ereignisse um 15 % über die Statintherapie hinaus, was die Auffassung bekräftigt, dass eine intensive Lipidsenkung klinisch sinnvoll ist.

Positive Langzeitergebnisdaten stärken das Vertrauen der Ärzte

Die vierjährige Nachbeobachtung von FOURIER-OLE zeigt einen anhaltenden Nutzen bei älteren Patienten ohne Sicherheitseinschränkungen.[4]Robert Giugliano, „Langzeit-Evolocumab bei älteren Patienten”, Journal of the American College of Cardiology, jacc.org Unabhängige kognitive Daten zerstreuen Bedenken hinsichtlich sehr niedriger LDL-C-Werte, während reale Studien aus dem asiatisch-pazifischen Raum mit den Zulassungsstudien zur Dauerhaftigkeit des Effekts übereinstimmen. Zusammen beseitigen diese Erkenntnisse historische Zurückhaltung und fördern eine breitere Akzeptanz unter Spezialisten, was die Expansion des PCSK9 Inhibitor Marktes unterstützt.

Verbesserte halbjährliche Dosierungsschemata erhöhen die Therapietreue

Inclisiran zeigte in Primärpräventionsumgebungen einen LDL-C-Abfall von 46,5 % mit nur zwei Injektionen pro Jahr gegenüber 11,2 % für Ezetimib. Reale italienische Kohorten erreichten die Leitlinienziele innerhalb eines Monats, und die globale Hochskalierung der Produktion untermauert die Versorgungszuverlässigkeit. Die reduzierte Dosierungshäufigkeit beseitigt wesentliche Hindernisse für die Therapietreue, was besonders wichtig ist, da Patienten nun häufig eine lebenslange Therapie benötigen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Therapiekosten & strenge Vorabgenehmigungen für die Erstattung | -4.1% | Global, besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Aufkommende orale/Bempedoinsäure- & Gentherapien verschärfen den Wettbewerb | -2.3% | Nordamerika & EU, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Kühlketten- & Autoinjektor-Logistik in einkommensschwachen Regionen | -1.8% | Asiatisch-pazifischer Raum, Naher Osten & Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Langfristige neurokognitive Sicherheitsbedenken | -1.2% | Global, stärkere Auswirkung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Therapiekosten & strenge Vorabgenehmigungen

Trotz Preissenkungen von 60 % liegen die Ablehnungsquoten der Kostenträger in den Vereinigten Staaten weiterhin bei rund 31 %. Komplexe Dokumentationsanforderungen verlangsamen die Therapieeinleitung, und Kosteneffektivitätsmodelle zeigen, dass in preissensiblen Märkten wie China erhebliche zusätzliche Rabatte erforderlich sind. Diese Faktoren halten die Nutzung weit unter dem Niveau der Anspruchsberechtigung, selbst wenn der klinische Nutzen eindeutig ist, und begrenzen die Gesamtdurchdringung des PCSK9 Inhibitor Marktes.

Aufkommende orale und genbasierte Wettbewerber

Orale PCSK9-Kandidaten der Phase IIb von Merck und AstraZeneca zeigen LDL-C-Reduktionen von ≥ 50 %. Bempedoinsäure bietet bereits orale Bequemlichkeit zu einem niedrigeren Preis, während Gensilencing-Plattformen, die auf Lipoprotein(a) abzielen, sich Spätphasenstudien nähern. Mit dem Fortschritt dieser Modalitäten könnten sie Marktanteile von injizierbaren Optionen abziehen und die Wachstumskurve des PCSK9 Inhibitor Marktes mäßigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimitteltyp: RNA-Interferenz-Therapien gewinnen an Dynamik

Monoklonale Antikörper hielten im Jahr 2024 einen PCSK9 Inhibitor Marktanteil von 81,23 %, doch RNA-Interferenz-Wirkstoffe sind für eine CAGR von 23,69 % bis 2030 positioniert. Klinische Bequemlichkeit treibt diesen Wandel voran, wobei Inclisiran ein halbjährliches Regime liefert, das innerhalb eines Monats nach der ersten Dosis eine mittlere LDL-C-Reduktion von 56,9 % erzielt. Die mit niedermolekularen oralen Kandidaten verbundene PCSK9 Inhibitor Marktgröße soll sich erschließen, sobald regulatorische Zulassungen vorliegen, und potenziell die Patientenreichweite unter denjenigen erweitern, die Injektionen ablehnen. Wettbewerbsnarrative drehen sich zunehmend um die Einfachheit der Verabreichung und nicht nur um die Wirksamkeit, und Konstrukte der dritten Generation wie Lerodalcibep versprechen eine monatliche Selbstverabreichung mit LDL-C-Reduktionen von über 50 %.

Das bestehende Antikörper-Portfolio bleibt auf der Grundlage bewährter kardiovaskulärer Ergebnisdaten und des First-Mover-Vorteils widerstandsfähig, doch die Portfoliodiversifizierung in Richtung RNA- und oraler Kategorien signalisiert einen reifenden Innovationszyklus. Hersteller verfolgen auch differenzierte Wertversprechen, die Therapie mit Adherenz-Apps, Coaching und Zuzahlungsunterstützung bündeln, um die Markentreue im PCSK9 Inhibitor Markt zu festigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: Heute subkutan, morgen oral

Die subkutane Injektion sicherte sich im Jahr 2024 einen Anteil von 88,77 % an der PCSK9 Inhibitor Marktgröße, angetrieben durch die Vertrautheit der Spezialisten mit Autoinjektor. Allerdings stellen Kühlkettenlogistik Hürden dar; Antikörper können nach 9 Stunden über Raumtemperatur an Wirksamkeit verlieren. Inclisiran mildert die Häufigkeitsbelastung, aber nicht den Kühlbedarf, was Raum für umgebungsstabile orale Tabletten lässt, die sich derzeit in der Spätphasentestung befinden. Der PCSK9 Inhibitor Markt erwartet orale Einsteiger ab 2027, wobei Mercks MK-0616 in Phase IIb bereits LDL-C-Senkungen von 60 % zeigt. Intravenöse Formate bleiben eine Nische, hauptsächlich in klinischen Studienumgebungen.

Eine breitere Patientenauswahl wird voraussichtlich die Gesamtakzeptanz erhöhen, anstatt die Nutzung zu kannibalisieren, da orale, halbjährliche und monatliche Optionen auf unterschiedliche Compliance-Hindernisse abzielen. Diese multimodale Landschaft entspricht den Präferenzen der Kostenträger für gestaffelte Formulare, bei denen injizierbare und orale Rabatte separat verhandelt werden können, was die Wettbewerbsintensität im PCSK9 Inhibitor Markt verstärkt.

Nach Indikation: HoFH-Wachstum übertrifft HeFH-Basis

Die heterozygote familiäre Hypercholesterinämie trug im Jahr 2024 51,46 % des Umsatzes bei, was ihre höhere Prävalenz widerspiegelt, doch die homozygote familiäre Hypercholesterinämie verzeichnet eine CAGR von 22,12 %, die den Spezialfokus zunehmend neu gestalten wird. Die jüngste FDA-Erweiterung von Alirocumab auf Kinder ab 8 Jahren schafft frühere lebenslange Behandlungspfade. Im breiteren Bereich der Prävention atherosklerotischer Herz-Kreislauf-Erkrankungen könnte das VICTORION-1 PREVENT-Programm 22 Millionen US-amerikanische Erwachsene zum berechtigten Pool hinzufügen und die PCSK9 Inhibitor Marktgröße für die Primärprävention vergrößern. Die molekulare Diagnose leitet nun häufig die Therapieauswahl, sodass Arzneimittelhersteller in Partnerschaften für begleitende Gentests investieren, um Anteile unter neu identifizierten Extremrisikopatienten zu sichern.

Seltene Dyslipidämien bleiben ein kleiner Umsatzanteil, profitieren aber indirekt davon, dass sich mehr Ärzte mit der PCSK9-Biologie vertraut machen. Künftiges Wachstum in diesen Untergruppen hängt von weiteren Labelausweitungen und realen Belegen ab, die einen Ergebnisnutzen über die LDL-C-Senkung hinaus demonstrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Verlagerung hin zur digitalen Abwicklung

Krankenhausapotheken behielten im Jahr 2024 einen PCSK9 Inhibitor Marktanteil von 44,38 %, da die Vorabgenehmigungsunterlagen typischerweise im stationären oder Facharztpraxis-Umfeld koordiniert werden. Dennoch verzeichnen Online-Dispensierplattformen bis 2030 eine CAGR von 21,89 %, da virtuelle Kardiologiebesuche zur Normalität werden und Spezialapotheken die Fernlieferung über die Kühlkette verfeinern. Einzelhandelsapotheken nehmen eine Zwischenrolle ein und bieten Walk-in-Injektionsschulungen und Adherenz-Beratung vor Ort an, wodurch das Vertrauen der Patienten in die Selbstverabreichung gestärkt wird.

Hersteller verstärken das digitale Engagement durch integrierte Unterstützungsprogramme, die Erinnerungsnachrichten planen, Laborarbeiten koordinieren und Versicherungseinsprüche vereinfachen. Diese Dienste werden entscheidend bleiben, um unterversorgte Bevölkerungsgruppen zu erreichen, sobald orale Lagerhaltungseinheiten auf den Markt kommen, und könnten Direct-to-Patient-Modelle ermöglichen, die den PCSK9 Inhibitor Markt weiter ausweiten.

Geografische Analyse

Nordamerika beherrscht 46,59 % des Umsatzes im Jahr 2024, gestützt durch erfahrene Lipidologen, umfangreiche Versicherungsabdeckung und eine rasche Übernahme von Leitlinienaktualisierungen. Dennoch veranschaulichen Ablehnungsquoten von rund 31 % einen Balanceakt zwischen klinischer Innovation und Kostenkontrolle der Kostenträger. Arbeitgeberkoalitionen warnen, dass eine weit verbreitete Nutzung zu einem inkrementellen Apothekenausgaben von 23 Milliarden USD führen könnte, was Experimente mit wertbasierten Verträgen anregt, die die Erstattung an LDL-C-Zielwerte knüpfen. Inländische Fertigungsverpflichtungen wie AstraZenecas Investition von 50 Milliarden USD unterstreichen das langfristige Vertrauen in ein stabiles politisches Klima.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 22,13 % den schnellsten Fortschritt, begünstigt durch steigende kardiovaskuläre Risiken und verbesserte Versicherungsdurchdringung. Reale HALES-Daten bestätigen die Therapieeffektivität und stärken die Bereitschaft der Ärzte, in verschiedenen ethnischen Gruppen zu verschreiben. Dennoch bestehen Erschwinglichkeitshürden; Kosteneffektivitätsmodellierungen in China legen nahe, dass Inclisiran Preissenkungen von über 88 % benötigt, um lokale Schwellenwerte zu erfüllen. Kühlkettenlücken verlangsamen die Expansion injizierbarer Linien weiter, was die Region zu einem frühen Adoptionskandidaten für orale Formulierungen macht, sobald diese zugelassen sind.

Europa verzeichnet ein stetiges Wachstum unter dem Dach robuster öffentlicher Gesundheitssysteme. ESC/EAS-Leitlinien empfehlen für Patienten mit sehr hohem Risiko einen LDL-C-Wert unter 1,4 mmol/L, was die Unterstützung durch Spezialisten fördert, obwohl die Erstattungskriterien in einigen Ländern möglicherweise noch hinterherhinken. Novartis' Schweizer Anlage im Wert von 70 Millionen CHF sichert die regionale Versorgung mit Inclisiran, während nationale Finanzierungsgremien debattieren, wie Budgetbeschränkungen am besten mit Ergebnisbelegen in Einklang gebracht werden können. Der Nahe Osten und Afrika weisen heute eine Nutzung von unter 1 % auf, bieten aber erhebliches Aufwärtspotenzial, da die Diagnoseinfrastruktur reift und Biosimilar-Preisgestaltung Realität wird.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Amgens Evolocumab und Sanofi/Regenerons Alirocumab machen zusammen den Großteil der historischen Umsätze aus, doch der RNA-Interferenz-Konkurrent Inclisiran, orale Kandidaten und neue Proteingerüste verwässern diese Dominanz. Patentabläufe zwischen 2030 und 2031 öffnen die Tür für Biosimilars und setzen die Preisgestaltung der etablierten Anbieter unter Druck. Rechtsstreitigkeiten über Rabattbündelung, die durch Regenerons Kartellrechtssieg in Höhe von 406,8 Millionen USD verdeutlicht werden, illustrieren den Wettbewerbsreibungspunkt rund um die Zugangsstrategie.

Strategische Schritte betonen Fertigungskapazität und Bequemlichkeit. Novartis investiert 70 Millionen CHF, um die Inclisiran-Produktion in Europa auszuweiten, während AstraZeneca 50 Milliarden USD für den Aufbau einer US-Produktion oraler PCSK9-Wirkstoffe einplant. LIB Therapeutics strebt die erstmalige Zulassung für das monatliche Adnectin Lerodalcibep an und präsentiert Klinikern und Kostenträgern ein differenziertes Profil. Pädiatrische Indikationen schaffen neue Schlachtfelder; Alirocumab erhielt als erstes Mittel eine Zulassung für Kinder ab 8 Jahren mit heterozygoter FH und positioniert Regeneron und Sanofi als frühe Akteure in einem langfristigen Segment.

Insgesamt wird erwartet, dass sich der Wettbewerb intensiviert, da sich die Verabreichungsmodalitäten vervielfältigen und die Prüfung durch Kostenträger zunimmt. Der Erfolg wird davon abhängen, reale Ergebnisvorteile, eine bequeme Dosierung und klare Wertversprechen gegenüber Gatekeepern zu demonstrieren, die letztendlich den breiten Zugang im PCSK9 Inhibitor Markt vermitteln.

PCSK9 Inhibitor-Branchenführer

Innovent Biologics

Amgen

Sanofi

Novartis

Eli Lilly & Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: AstraZeneca bestätigte einen US-amerikanischen Fertigungs- und F&E-Plan im Wert von 50 Milliarden USD, der orale PCSK9 Inhibitoren und andere Stoffwechselmedikamente umfasst.

- Februar 2025: Die FDA akzeptierte den BLA von LIB Therapeutics für Lerodalcibep zur LDL-C-Reduktion bei ASCVD- und genetischen Hypercholesterinämie-Populationen.

- März 2024: Praluent erhielt die FDA-Zulassung für Kinder ab 8 Jahren mit heterozygoter familiärer Hypercholesterinämie und markierte damit die erste pädiatrische Zulassung in dieser Klasse.

Globaler PCSK9 Inhibitor Marktbericht Umfang

| Monoklonale Antikörper |

| RNA-Interferenz-Therapeutika |

| Niedermolekulare/orale PCSK9 Inhibitoren |

| Subkutane Injektion |

| Oral |

| Intravenös |

| Heterozygote familiäre Hypercholesterinämie (HeFH) |

| Homozygote familiäre Hypercholesterinämie (HoFH) |

| ASCVD-Risikoreduktion |

| Andere Dyslipidämien |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Arzneimitteltyp | Monoklonale Antikörper | |

| RNA-Interferenz-Therapeutika | ||

| Niedermolekulare/orale PCSK9 Inhibitoren | ||

| Nach Verabreichungsweg | Subkutane Injektion | |

| Oral | ||

| Intravenös | ||

| Nach Indikation | Heterozygote familiäre Hypercholesterinämie (HeFH) | |

| Homozygote familiäre Hypercholesterinämie (HoFH) | ||

| ASCVD-Risikoreduktion | ||

| Andere Dyslipidämien | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der PCSK9 Inhibitor Markt bis 2030 sein?

Prognosen deuten auf 7,71 Milliarden USD im Jahr 2030 hin, gegenüber 3,14 Milliarden USD im Jahr 2025.

Welche Therapieklasse expandiert am schnellsten innerhalb der PCSK9-Inhibition?

RNA-Interferenz-Optionen sind auf dem Weg zu einer CAGR von 23,69 % bis 2030.

Was macht den asiatisch-pazifischen Raum zur am schnellsten wachsenden Region?

Steigende kardiovaskuläre Risiken, eine breitere Versicherungsabdeckung und eine verbesserte Leitlinienanpassung unterstützen eine CAGR von 22,13 %.

Wie verbessert die halbjährliche Dosierung die Therapietreue in der Praxis?

Inclisiran's Zwei-Dosen-Schema hat in der klinischen Praxis innerhalb eines Monats eine LDL-C-Reduktion von 56,9 % erzielt und reduziert die Injektionsermüdung.

Welche Wettbewerbsverschiebung ist nach Ablauf der aktuellen Patente zu erwarten?

Biosimilars könnten nach den Antikörper-Patentabläufen 2030–2031 auf den Markt kommen und den Preiswettbewerb verschärfen.

Welches einzelne Hindernis begrenzt heute am stärksten die breitere Akzeptanz?

Hohe Therapiekosten in Verbindung mit strengen Vorabgenehmigungsregeln lehnen in den Vereinigten Staaten noch immer fast 31 % der Verschreibungen ab.

Seite zuletzt aktualisiert am: