Marktgröße und Marktanteil für Ölfeld-Ablagerungsinhibitoren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

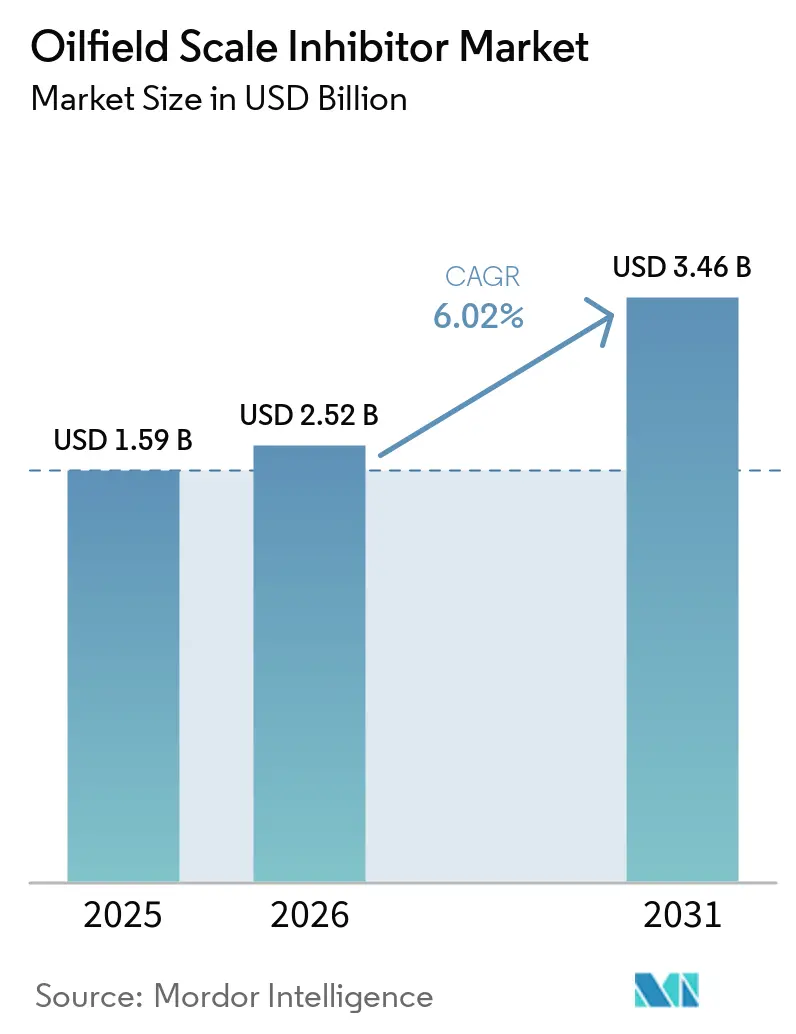

| Marktgröße (2026) | 2.52 Milliarden US-Dollar |

| Marktgröße (2031) | 3.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ölfeld-Ablagerungsinhibitoren von Mordor Intelligence

Die Marktgröße für Ölfeld-Ablagerungsinhibitoren wird voraussichtlich von 1,59 Milliarden USD im Jahr 2025 auf 2,52 Milliarden USD im Jahr 2026 steigen und bis 2031 3,46 Milliarden USD erreichen, mit einer CAGR von 6,02 % über den Zeitraum 2026–2031. Da Offshore-Anbindungen zunehmen und Squeeze-Behandlungen an Bedeutung gewinnen, treiben strengere Vorschriften für gefördertes Wasser die Nachfrage nach Schwellenwertchemikalien in Schiefer-, Vorsalz- und reifen Ölfeldern in die Höhe. Integrierte Servicemodelle, die digitale Überwachung mit Chemikalienversorgung kombinieren, stärken den Markt für Ölfeld-Ablagerungsinhibitoren. Dieser Ansatz erhielt einen bemerkenswerten Schub, nachdem SLB ChampionX übernommen hatte. Während das Permian-Becken täglich erhebliche Wassermengen produziert und die Asien-Pazifik-Region mit einem jährlichen Rückgang in reifen Feldern konfrontiert ist, wird ein effektives Solemanagement und die Dosierung von Inhibitoren für die Kosteneffizienz entscheidend. Während Phosphonatmischungen aufgrund ihrer Hochtemperaturstabilität dominieren, nehmen umweltfreundliche polymere Alternativen zu. Dieser Übergang wird in erster Linie durch die strengen Phosphor-Einleitungsgrenzwerte angetrieben, die durch EPA-NPDES-Genehmigungen im Golf von Mexiko auferlegt werden.

Wichtigste Erkenntnisse des Berichts

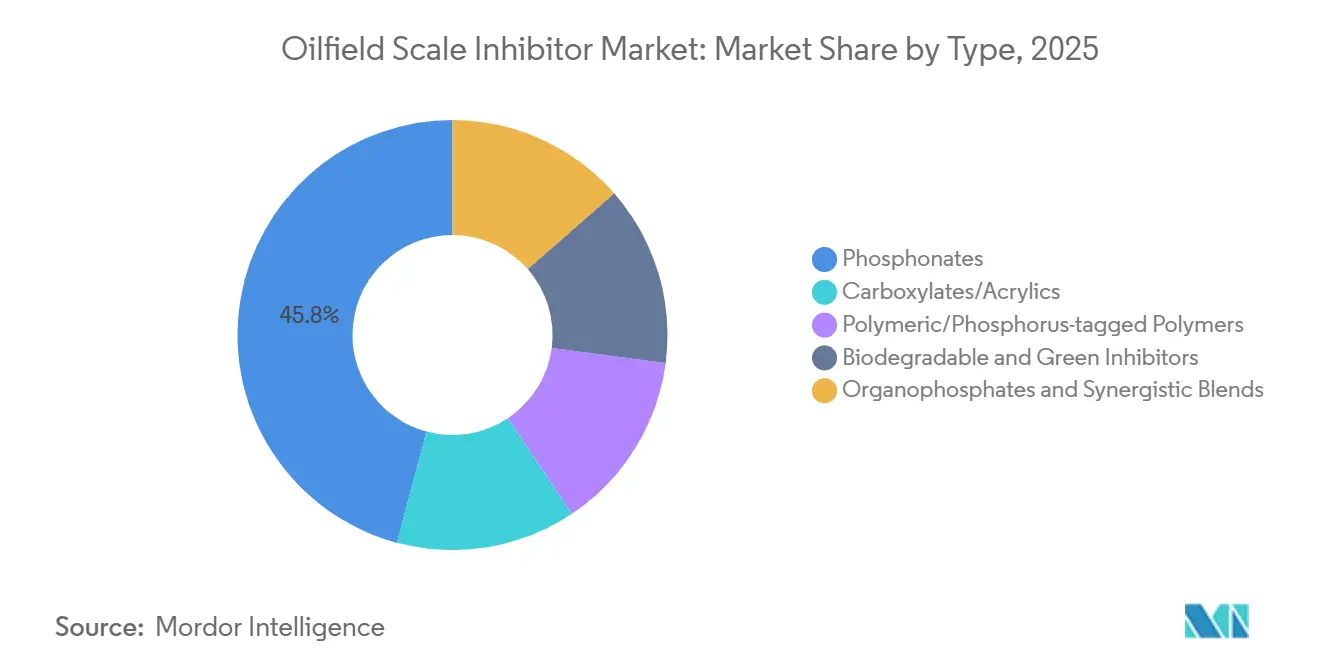

- Nach Typ führten Phosphonate mit einem Marktanteil von 45,82 % am Markt für Ölfeld-Ablagerungsinhibitoren im Jahr 2025, und Phosphonate werden voraussichtlich mit einer CAGR von 6,83 % von 2026 bis 2031 wachsen.

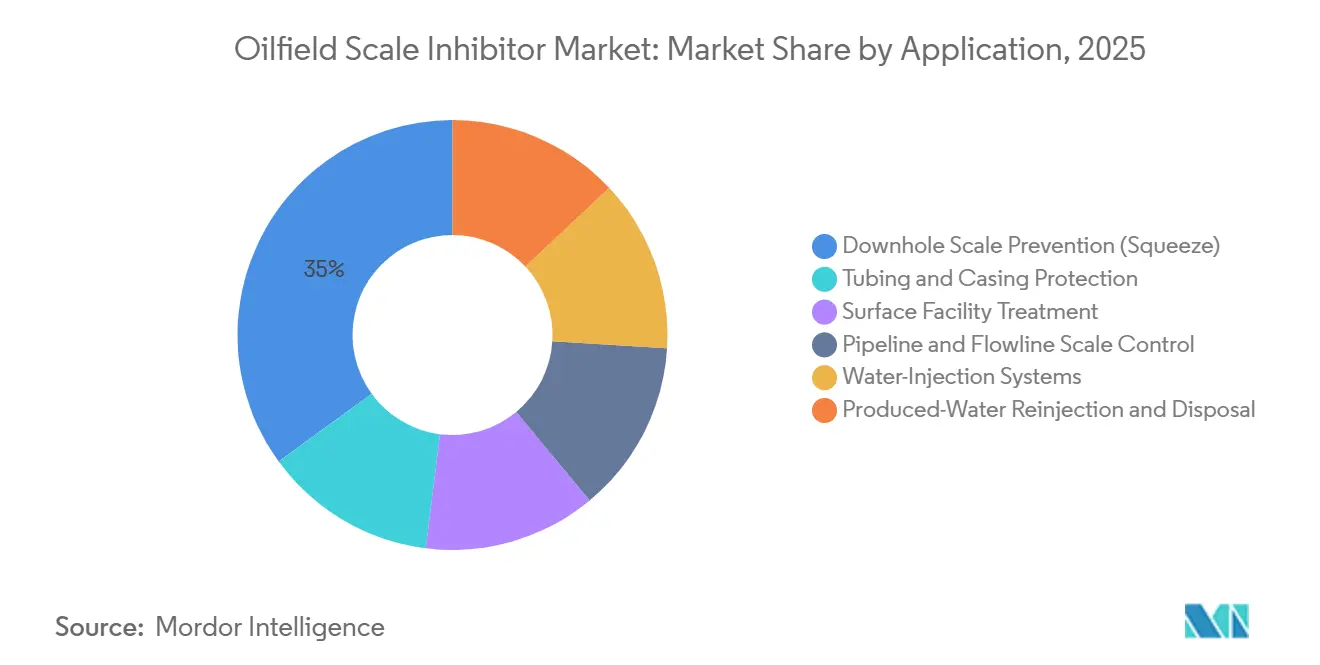

- Nach Anwendung führte die Bohrloch-Ablagerungsprävention (Squeeze) mit einem Marktanteil von 35,01 % am Markt für Ölfeld-Ablagerungsinhibitoren im Jahr 2025; Wasserinjektionssysteme werden voraussichtlich mit einer CAGR von 6,92 % von 2026 bis 2031 wachsen, dem schnellsten Wachstum unter allen Segmenten.

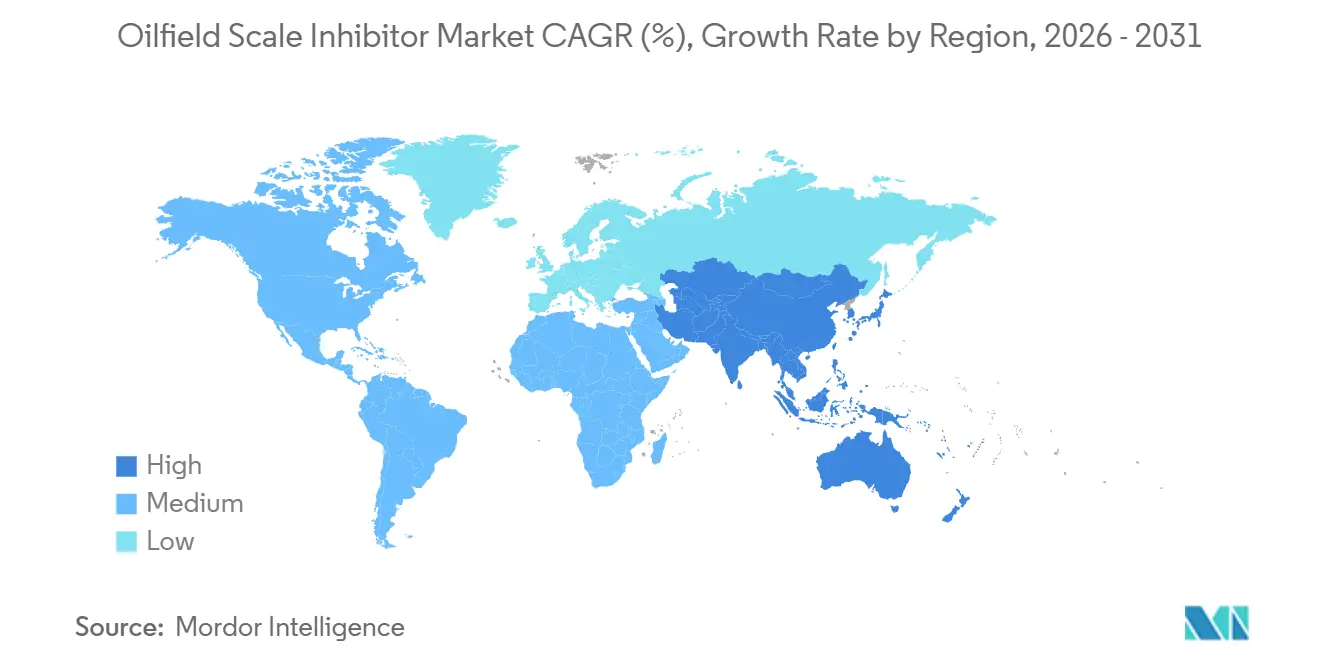

- Nach Geografie entfiel auf Nordamerika ein Anteil von 36,11 % an der Marktgröße für Ölfeld-Ablagerungsinhibitoren im Jahr 2025, während Asien-Pazifik mit einer CAGR von 6,79 % von 2026 bis 2031 voranschreitet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Ölfeld-Ablagerungsinhibitoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Ablagerungskontrolle in reifen Feldern | +1.8% | Global, konzentriert in Nordamerika (Permian), ASEAN (Indonesien, Malaysia), Nordsee | Mittelfristig (2–4 Jahre) |

| Ausbau der Offshore-Exploration und Pipelineaktivitäten | +1.5% | Global, mit Schwerpunkt auf Brasiliens Vorsalzschicht, China Offshore, Golf von Mexiko, Westafrika | Langfristig (≥4 Jahre) |

| Einsatz von EOR-Techniken erhöht den Chemikalienverbrauch | +1.2% | Naher Osten (Saudi-Arabien, VAE, Kuwait), ASEAN (Indonesien), Nordamerika (CO₂-EOR im Permian) | Mittelfristig (2–4 Jahre) |

| Wachstum bei unkonventionellen Ölressourcen | +0.9% | Nordamerika (Permian, Eagle Ford), Südamerika (Argentinien Vaca Muerta) | Kurzfristig (≤2 Jahre) |

| Digitale Echtzeit-Inhibitordosierung und -überwachung | +0.4% | Global, frühe Einführung in Nordamerika und dem Nahen Osten | Langfristig (≥4 Jahre) |

| Verlagerung hin zur Rückführung von gefördertem Wasser in wasserarmen Regionen | +0.7% | Naher Osten (Saudi-Arabien, VAE, Kuwait), Nordafrika, Teile von ASEAN | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Ablagerungskontrolle in reifen Feldern

Betreiber stehen vor zunehmenden Herausforderungen bei der Bewältigung der wachsenden Solemengen mit hohem Ablagerungspotenzial, da reife Lagerstätten weltweit steigende Wasseranteile verzeichnen. Im Permian-Becken erzeugen Betreiber täglich erhebliche Mengen an gefördertem Wasser, wobei das Wasser-Öl-Verhältnis zwischen 3:1 und 12:1 liegt[1]Produced Water Society, "Permian-Becken-Management für gefördertes Wasser," producedwatersociety.com. Wenn sie dieses Wasser reinizieren und recyceln, konzentrieren sie unbeabsichtigt Carbonat- und Sulfationen, was zu einer erhöhten Abhängigkeit von fortschrittlichen Squeeze-Programmen führt. Während die Asien-Pazifik-Region mit einem anhaltenden Produktionsrückgang zu kämpfen hatte, der Workover- und EOR-Aktivitäten (Enhanced Oil Recovery) intensiviert, haben Norwegens neu erschlossene Nordseefelder einen dualen Ansatz verfolgt – die Kombination von 18–24-monatigen Squeeze-Zyklen mit Online-Restmengenanalysatoren zur Reduzierung von Ausfallzeiten auf schwimmenden Anlagen. Angesichts dieser Dynamik hat sich der Markt für Ölfeld-Ablagerungsinhibitoren als kosteneffektiver Schutz etabliert, der vor potenziellen millionenschweren täglichen Verlusten durch ablagerungsbedingte Ausfälle schützt.

Ausbau der Offshore-Exploration und Pipelineaktivitäten

Bis 2025 stieg Brasiliens Vorsalzproduktion auf Millionen von Barrel pro Tag. Jede neue FPSO verfügt nun über Inhibitorpakete, die speziell für CO₂-reiche Fluide entwickelt wurden und 18-Kilometer-Anbindungen abdecken. CNOOC steigerte seine Produktion auf Millionen von Barrel Öläquivalent pro Tag. Das Unternehmen setzte auf Meerwasserinjektion, eine Strategie, die das Risiko von Calciumsulfat-Ablagerungen in Unterwasserverteilern erhöht. In der westafrikanischen Region stehen Tiefsee-Systeme vor ähnlichen Herausforderungen und sind auf langlebige Squeeze-Chemikalien angewiesen, die voraussichtlich die Einnahmen im Markt für Ölfeld-Ablagerungsinhibitoren während des Prognosezeitraums 2026–2031 steigern werden.

Einsatz von EOR-Techniken zur Steigerung des Chemikalienverbrauchs

In Indonesien haben Investitionen in Polymerflutungen in Rantau und Minas zu einer erhöhten Solesalinität und pH-Werten geführt[2]ASEAN Centre for Energy, "ASEAN-Öl- und Gas-Updates 2024," aseanenergy.org. Infolgedessen kombinieren Formulierer Phosphonatkerne mit Dispergiermittelpolymeren, um die Wirksamkeit zu verbessern. Unterdessen tätigen Saudi Aramco und ADNOC erhebliche Investitionen in CO₂-Abscheidungs- und Injektionszentren. In diesen Umgebungen werden säurestabile Carboxylat-Inhibitoren neben traditionellen Aminomethylenphosphonaten eingesetzt. Diese Initiativen erweitern die Volumenmöglichkeiten im Markt für Ölfeld-Ablagerungsinhibitoren.

Wachstum bei unkonventionellen Ölressourcen

Für Argentiniens Vaca Muerta werden mehrere Frakturierungsstufen prognostiziert. Jede Stufe verwendet mit Stützmittel beschichtete Feststoffinhibitoren, die aktive Moleküle für fast ein Jahr freisetzen. Gleichzeitig stehen nordamerikanische Schieferbetreiber, obwohl sie ihr gesamtes gefördertes Wasser recyceln, vor Herausforderungen durch steigende Gesamtgehalte an gelösten Feststoffen. Dieses Problem verstärkt die Bariumsulfatausfällung und führt zu einem Anstieg der Nachfrage nach Ölfeld-Ablagerungsinhibitoren.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohölpreise schränken Chemikalienbudgets ein | -1.3% | Global, akut im nordamerikanischen Schiefer, lateinamerikanische Unabhängige | Kurzfristig (≤2 Jahre) |

| Verschärfung der Einleitungsvorschriften für Phosphor und Schwermetalle | -0.8% | Nordamerika (EPA), Europa (ECHA/REACH), Asien-Pazifik (China MEE) | Mittelfristig (2–4 Jahre) |

| Vollelektrische Unterwassersysteme reduzieren chemische Injektionspunkte | -0.5% | Globaler Offshore-Bereich, konzentriert in Norwegen, Brasilien, Golf von Mexiko | Langfristig (≥4 Jahre) |

| Anhaltende Lieferkettenrisiken für Phosphonat-Zwischenprodukte | -0.6% | Global, konzentrierte Versorgung in China und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohölpreise schränken Chemikalienbudgets ein

Die Brent-Preise werden voraussichtlich im zweiten Quartal 2026 ihren Höchststand erreichen, bevor sie im folgenden Jahr sinken. Dieser erhebliche Rückgang hat historisch gesehen zu einer Reduzierung der diskretionären Chemikalienausgaben geführt. Als Reaktion darauf verschieben nordamerikanische Unabhängige bereits nicht kritische Squeezes, was den Druck auf Premium-Anbieter im Markt für Ölfeld-Ablagerungsinhibitoren erhöht.

Verschärfung der Einleitungsvorschriften für Phosphor und Schwermetalle

Im Golf von Mexiko begrenzen NPDES-Genehmigungen den Phosphorgehalt, was einen Übergang weg von traditionellen Aminomethylenphosphonaten auslöst. Gleichzeitig haben steigende Kosten durch die Einhaltung von REACH- und China-MEE-Vorschriften biologisch abbaubare Polymere zum am schnellsten wachsenden Segment im Markt für Ölfeld-Ablagerungsinhibitoren gemacht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Phosphonate sichern thermische Stabilität, grüne Inhibitoren schreiten voran

Im Jahr 2025 erzielten Phosphonate mit einer robusten thermischen Beständigkeit und einer Calciumtoleranz von über 1.000 mg/L einen dominanten Anteil von 45,82 % am Markt für Ölfeld-Ablagerungsinhibitoren und wuchsen mit einer jährlichen Rate von 6,83 % CAGR von 2026 bis 2031. Bis 2026 werden laufende Meerwasserinjektionsprojekte im Nahen Osten, die zunehmend Aminomethylenmischungen bei Sub-ppm-Behandlungsraten bevorzugen, dieses Wachstum unterstützen. Während Carboxylate und Acrylate an Bedeutung gewinnen – angetrieben durch EPA- und REACH-Druck zur Reduzierung von Phosphoreinleitungen – erfordern diese Alternativen oft zweistellige ppm-Dosierungen. Diese Notwendigkeit hat ihre Einführung in Tiefsee-Brasilien eingeschränkt, wo die chemistische Logistik die Gesamtkosten erheblich beeinflusst. In Netzwerken zur Rückführung von gefördertem Wasser, wo die Verwaltung von Schwebstoffen neben Ablagerungsionen entscheidend ist, werden polymere und phosphormarkierte Hybride immer beliebter. Insbesondere nutzt PETRONAS multifunktionale Dispergiermittel in seinem umfangreichen Pipelinenetz. Obwohl biologisch abbaubare Formulierungen ein Nischensegment besetzen, verzeichnen sie die schnellste Wachstumsrate in Prozent. Betreiber in der Nordsee investieren in Produkte, die unter OSPARs „Gelb-C”-Bezeichnung klassifiziert sind, was den Umweltfokus des Marktes unterstreicht.

Für Bohrlöcher, die mit Herausforderungen wie Schwefelwasserstoff oder Eisenmitproduktion konfrontiert sind, bieten Organophosphate und synergistische Mischungen Lösungen, bei denen traditionelle Einzelchemie-Methoden versagen. Lieferanten erproben tracermarkierte Moleküle zur Effizienzsteigerung. Diese Moleküle, die über Glasfaser detektierbar sind, ermöglichen es Betreibern, die Bohrlochverteilung genau zu kartieren und eine Überbehandlung zu reduzieren, was potenziell den Marktanteil für diese spezialisierten Lösungen steigert. Die Landschaft ist komplex: Während globale Konzerne REACH-Dossiers registrieren, setzen regionale Formulierer auf klassische Phosphonate und profitieren von einer geringeren Aufsicht. Da Umweltvorschriften strenger werden und Betriebstemperaturen steigen, gewährleistet die Nachfrage nach verschiedenen Chemikalien einen ausgewogenen Markt, der sowohl etablierte als auch aufkommende Inhibitorfamilien während des Prognosezeitraums 2026–2031 berücksichtigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Bohrloch-Squeeze dominiert, Wasserinjektion beschleunigt sich

Im Jahr 2025 erzielten Bohrloch-Squeeze-Programme einen beherrschenden Anteil von 35,01 % am Markt für Ölfeld-Ablagerungsinhibitoren und unterstrichen damit ihre Dominanz. Mit einer Standzeit von 12–24 Monaten reduzieren diese Programme den Bedarf an Offshore-Interventionen erheblich. Als Argentiniens Vaca Muerta seinen Mehrbohrlochanlagenbetrieb hochfuhr, stieg der Markt für Squeeze-Behandlungen, angetrieben durch eine erhöhte Nachfrage nach robusten stützmittelbeschichteten Inhibitoren. Die kontinuierliche Rohrstranginjektion, die den zweiten Platz belegt, spielt eine entscheidende Rolle in Permian-Bohrlöchern mit hohem Wasseranteil, insbesondere dort, wo der Salzgehalt des recycelten geförderten Wassers den des Meerwassers übersteigt. Während die Dosierung in Oberflächenanlagen einen mittleren zweistelligen Marktanteil beansprucht, gestalten Brasiliens Vorsalz-Kompakt-Meeresbodenabscheider die Marktlandschaft neu. Diese Abscheider konzentrieren nicht nur Ionen und steigern die Behandlungsraten pro Barrel, sondern katalysieren auch Innovationen bei ultrakonzentrierten Mischungen.

Wasserinjektionssysteme, die mit einer CAGR von 6,92 % während des Prognosezeitraums 2026–2031 an der Spitze stehen, werden in Kuwait erhebliche Investitionen verzeichnen. Diese Projekte konzentrieren sich auf die Injektion von behandeltem Meerwasser und gefördertem Wasser. Der Marktanteil von Ölfeld-Ablagerungsinhibitoren im Zusammenhang mit diesen Injektionsnetzwerken steigt. Dieser Anstieg wird maßgeblich durch nahöstliche Megaprojekte angetrieben, die mehrjährige Lieferverträge abschließen, oft mit restmengenbasierten Zahlungsbedingungen. Mit dem Aufkommen vollelektrischer Unterwasserlayouts, die Injektionsumbilicals überflüssig machen, hat sich der Schwerpunkt auf Pipeline- und Flowline-Kontrolle verlagert. Diese Entwicklung treibt den Einsatz von topside-Überdosierung oder Feststoffinserts voran, die für den Schutz von Anbindungen entscheidend sind, die sich bis zu 18 Kilometer in Regionen wie dem Golf von Mexiko und Westafrika erstrecken. Unterdessen schwenken Entsorgungsbohrlöcher für gefördertes Wasser, die nun aufgrund von Bedenken hinsichtlich induzierter Seismizität unter Beobachtung stehen, auf phosphorarme Polymere um. Diese Polymere verhindern nicht nur Formationsverstopfungen, sondern gewährleisten auch eine anhaltende, wenn auch nischenhafte Nachfrage im Markt für Ölfeld-Ablagerungsinhibitoren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 hielt Nordamerika einen Anteil von 36,11 % am Markt für Ölfeld-Ablagerungsinhibitoren, angetrieben durch Aktivitäten in Schieferregionen, dem Offshore-Golf und Vaca Muerta. Eine kontinuierliche chemische Dosierung war für den Strom des geförderten Wassers im Permian-Becken unerlässlich. Betreiber im Appalachischen Schiefer, die mit Preisdruck und verlängerten Squeeze-Intervallen konfrontiert sind, führen zu gemischten Dynamiken in der Region. Während der Markt für Ölfeld-Ablagerungsinhibitoren in Nordamerika während des Prognosezeitraums 2026–2031 auf einem stetigen Wachstumskurs war, stellten Schwankungen der Rohölpreise kurzfristige Budgetherausforderungen dar. In Kanada verzeichneten Ölsandoperationen, die Inhibitoren benötigen, die mit heißem Bitumen kompatibel sind, ein konsistentes, aber langsameres Einheitenwachstum.

Asien-Pazifik führte als am schnellsten wachsende Region und verzeichnete eine CAGR von 6,79 % während des Prognosezeitraums 2026–2031. Chinas Offshore-Expansionen, Indonesiens Polymerflutungen und Malaysias wachsendes Pipelinenetz trieben einen erhöhten Chemikalienverbrauch an. Trotz jährlicher Rückgänge in ASEAN-Feldern, die Workovers und erhöhte Sole-pH-Werte und Ablagerungsrisiken auslösen, blieb der Ausblick für den Markt für Ölfeld-Ablagerungsinhibitoren optimistisch. CNOOCs Produktionssteigerung im Basisjahr 2025, zusammen mit Meerwasserinjektionen in der Bohai-Bucht, verstärkte die Nachfrage. Darüber hinaus erschloss die Zusammenarbeit zwischen ONGC und Reliance im KG-Becken Indiens Volumina, die hochsalztolerante Chemikalien erfordern. PETRONAs zwanzigjährige Verlängerung des PM3-Projekts unterstrich die anhaltende Chemikalienbedarf in Südostasien.

Europa verzeichnete ein moderates Wachstum, hielt aber einen stabilen Verbrauch aufrecht. Im Basisjahr 2025 bevorzugten Norwegens sieben neu erschlossene Felder Hochleistungsinhibitoren, insbesondere solche, die für elektrifizierte Unterwassersysteme geeignet sind. Die Stilllegungsaktivitäten des Vereinigten Königreichs lösten sporadische Nachfrage nach Bohrlochkonservierungschemikalien aus und glichen den allmählichen Produktionsrückgang des Landes aus. Russlands Markt, obwohl beträchtlich, blieb aufgrund von Sanktionen undurchsichtig und stützte sich überwiegend auf die inländische Phosphonatproduktion. Der Nahe Osten, obwohl nicht führend beim prozentualen Wachstum, war für den größten absoluten Volumenzuwachs positioniert. Branchenriesen wie Saudi Aramco, ADNOC und Kuwait Oil Company tätigten erhebliche Investitionen in Injektions- und EOR-Infrastruktur. In Südamerika entwickelte sich Brasilien zu einem Schwerpunkt, insbesondere in Regionen außerhalb Argentiniens. Petrobras, das seine Produktion im Basisjahr 2025 nutzte, setzte säurestabile Inhibitoren ein, die speziell für CO₂-reiche Vorsalzfluide entwickelt wurden.

Wettbewerbslandschaft

Der Markt für Ölfeld-Ablagerungsinhibitoren ist mäßig konsolidiert. Clariants digitales Portal ClariHub hat Lebenszykluskohlenstoffoffenlegungen eingeführt, die mit nationalen Ölgesellschaften übereinstimmen, die ESG-Klauseln in ihre Ausschreibungen einbetten. In Houston beschleunigt Nouryons neu eröffnetes Innovationszentrum die gemeinsame Entwicklung biologisch abbaubarer Mischungen. Gleichzeitig setzen aufstrebende Disruptoren auf tracergestützte „intelligente Inhibitoren”. Diese Inhibitoren, die über Glasfaser detektierbar sind, haben das Potenzial für erhebliche Chemikalieneinsparungen bei weit verbreiteter Einführung.

Marktführer der Ölfeld-Ablagerungsinhibitoren-Branche

Baker Hughes Company

SLB (Schlumberger)

ChampionX

Halliburton

BASF

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: SLB schloss erfolgreich die Übernahme der ChampionX Corporation ab und etablierte eine einheitliche Plattform für Ölfeld-Dienstleistungen. Diese Transaktion im Wert von 7,8 Milliarden USD integriert chemisches Fachwissen mit fortschrittlichen digitalen Überwachungsfähigkeiten. Die Konsolidierung der Ablagerungsinhibitorversorgung mit umfassenden Produktionsoptimierungsdienstleistungen ermöglicht es Betreibern, prädiktive chemische Managementsysteme zu implementieren, die Interventionskosten zu senken und gleichzeitig die Produktionseffizienz zu gewährleisten.

- Februar 2024: BASF kündigte eine erhebliche Investitionserweiterung in seine Basoflux-Paraffinhibitor-Produktionskapazität an, um die wachsende Nachfrage von Betreibern unkonventioneller Ressourcen zu bedienen. Die Investition umfasst die Entwicklung von Feststoffinhibitortechnologien, die eine anhaltende chemische Freisetzung ohne kontinuierliche Injektionssysteme ermöglichen.

Berichtsumfang des globalen Marktes für Ölfeld-Ablagerungsinhibitoren

Ein Ölfeld-Ablagerungsinhibitor ist definiert als ein spezialisiertes chemisches Mittel, das verwendet wird, um die Bildung und Ansammlung unlöslicher anorganischer Salzkristalle, wie Calciumcarbonat und Bariumsulfat, auf Bohrlochausrüstung, Gehäusen, Rohrleitungen und Oberflächenanlagen zu verhindern, zu verzögern oder zu dispergieren. Diese Inhibitoren wirken bei niedrigen Konzentrationen (in Teilen pro Million) durch Modifizierung der Kristallmorphologie, Verhinderung der Kristallkeimbildung oder Dispergierung suspendierter Partikel, um eine Oberflächenhaftung zu vermeiden, und gewährleisten so die Flusssicherheit bei Ölfeldbetrieben.

Der Markt für Ablagerungsinhibitoren ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Phosphonate, Carboxylate/Acrylate, polymere/phosphormarkierte Polymere, biologisch abbaubare und grüne Inhibitoren sowie Organophosphate und synergistische Mischungen segmentiert. Nach Anwendung ist der Markt in Bohrloch-Ablagerungsprävention (Squeeze), Rohr- und Gehäuseschutz, Behandlung von Oberflächenanlagen, Pipeline- und Flowline-Ablagerungskontrolle, Wasserinjektionssysteme sowie Rückführung und Entsorgung von gefördertem Wasser segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 17 Ländern in den wichtigsten Regionen. Für jedes Segment basieren die Marktgrößenbestimmung und Prognosen auf dem Wert (USD).

| Phosphonate |

| Carboxylate/Acrylate |

| Polymere/Phosphormarkierte Polymere |

| Biologisch abbaubare und grüne Inhibitoren |

| Organophosphate und synergistische Mischungen |

| Bohrloch-Ablagerungsprävention (Squeeze) |

| Rohr- und Gehäuseschutz |

| Behandlung von Oberflächenanlagen |

| Pipeline- und Flowline-Ablagerungskontrolle |

| Wasserinjektionssysteme |

| Rückführung und Entsorgung von gefördertem Wasser |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Phosphonate | |

| Carboxylate/Acrylate | ||

| Polymere/Phosphormarkierte Polymere | ||

| Biologisch abbaubare und grüne Inhibitoren | ||

| Organophosphate und synergistische Mischungen | ||

| Nach Anwendung | Bohrloch-Ablagerungsprävention (Squeeze) | |

| Rohr- und Gehäuseschutz | ||

| Behandlung von Oberflächenanlagen | ||

| Pipeline- und Flowline-Ablagerungskontrolle | ||

| Wasserinjektionssysteme | ||

| Rückführung und Entsorgung von gefördertem Wasser | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Ablagerungsinhibitoren bis 2031 sein?

Die Marktgröße für Ölfeld-Ablagerungsinhibitoren wird voraussichtlich bis 2031 3,46 Milliarden USD erreichen, gegenüber 2,52 Milliarden USD im Jahr 2026, mit einer CAGR von 6,02 % von 2026 bis 2031.

Welche Chemikalien dominieren den aktuellen Ölfeldeinsatz?

Phosphonate halten einen Marktanteil von 45,82 %, da sie hohe Temperaturen und Salzgehalte tolerieren, insbesondere bei Wasserinjektionsprojekten im Nahen Osten.

Welches Anwendungssegment wächst am schnellsten?

Wasserinjektionssysteme führen das Wachstum mit einer CAGR von 6,92 % von 2026 bis 2031 an, da Kuwait, Saudi-Arabien und ADNOC großangelegte Reinjektionsnetzwerke ausbauen.

Wie verändern digitale Technologien den Chemikalienverbrauch?

Plattformen, die den Restinhibitor online messen und Pumpen automatisch anpassen, reduzieren Verschwendung und verlängern Squeeze-Intervalle.

Wie könnte die Elektrifizierung von Unterwassersystemen die Nachfrage beeinflussen?

Vollelektrische Bohrlöcher entfernen chemische Umbilicals, was potenziell die kontinuierlichen Dosierungsvolumina reduziert, aber den Wert langlebiger Feststoffinhibitoren im Bohrloch erhöht.

Seite zuletzt aktualisiert am: