Größe und Marktanteil des Marktes für Protonenpumpenhemmer

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

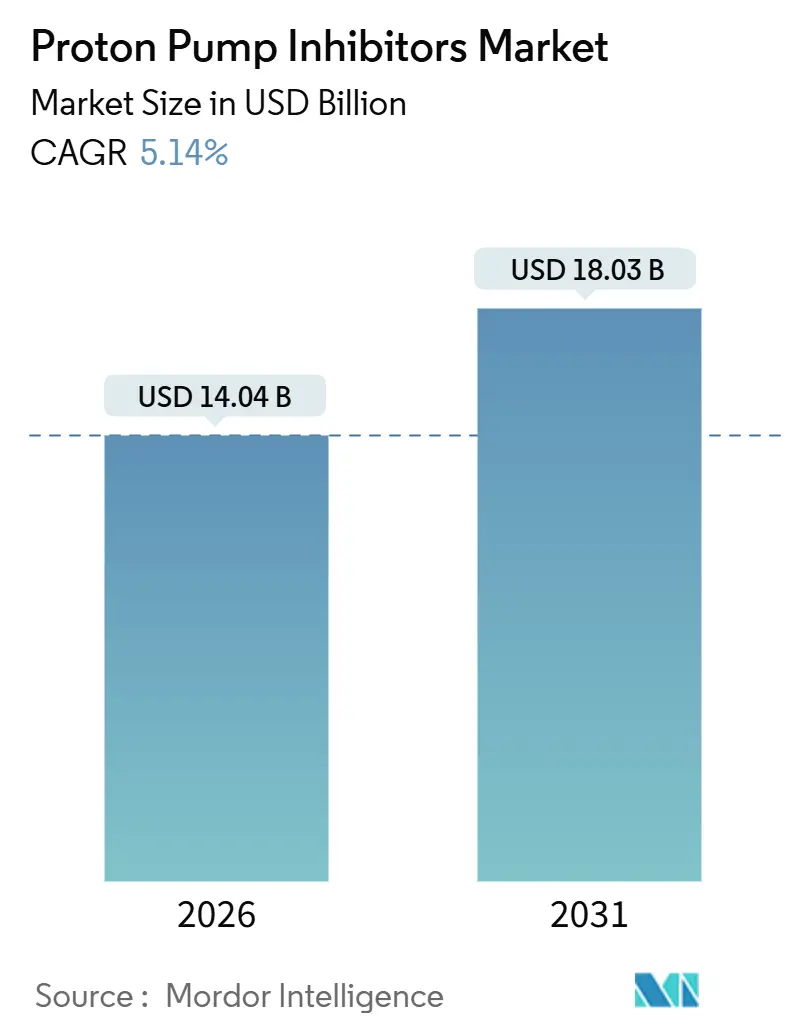

| Marktgröße (2026) | 14.04 Milliarden US-Dollar |

| Marktgröße (2031) | 18.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.14% CAGR |

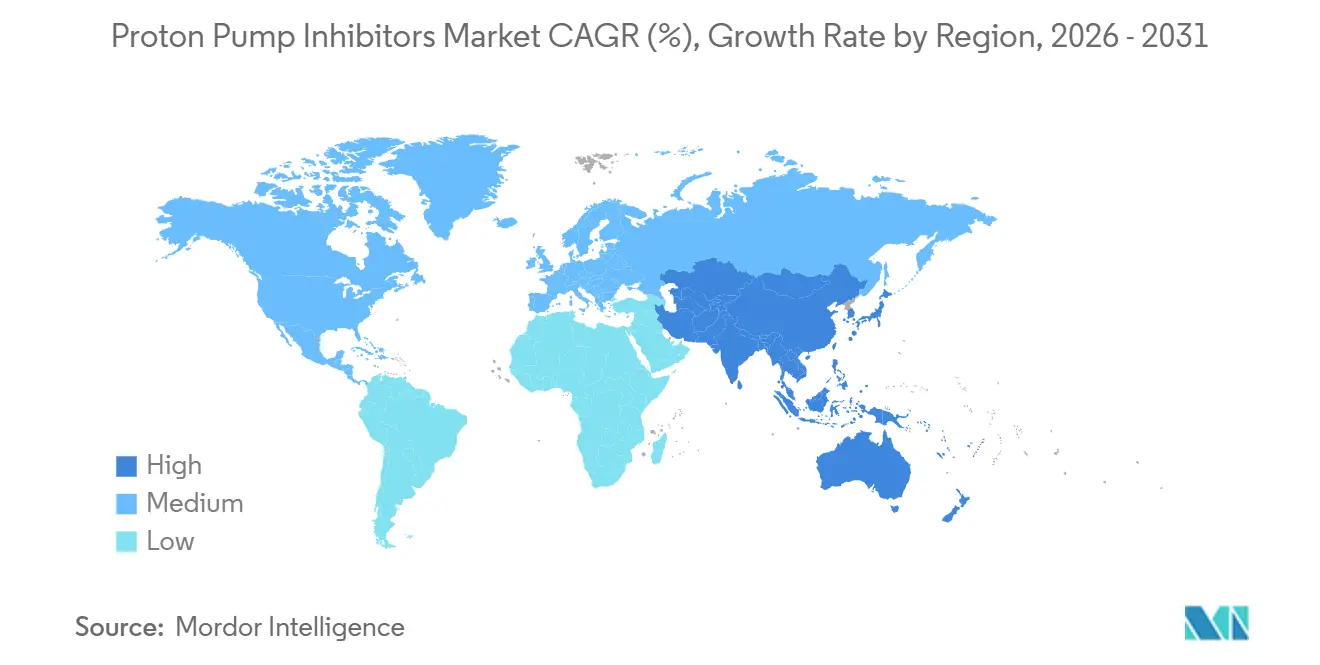

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Protonenpumpenhemmer durch Mordor Intelligence

Die Marktgröße für Protonenpumpenhemmer wird auf 14,04 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 18,03 Milliarden USD erreichen, bei einer CAGR von 5,14 % während des Prognosezeitraums (2026–2031).

Die aktuellen Marktdynamiken werden durch sinkende Preise für Markenprodukte nach Patentablauf, die rasche Einführung intravenöser Formulierungen auf Intensivstationen und die steigende Nachfrage von postoperativen bariatrischen Patienten geprägt, die eine Hochdosis-Säuresuppression benötigen. Der erweiterte OTC-Zugang (Over-the-Counter) in Verbindung mit Selbstmedikationstrends hat die Reichweite unter den Verbrauchern vergrößert, drückt jedoch gleichzeitig die Stückmargen. Parallel dazu bleibt die nicht diagnostizierte gastroösophageale Refluxkrankheit (GERD) im gesamten Raum Asien-Pazifik weit verbreitet, wo steigende verfügbare Einkommen und eine aggressive generische Fertigung die Verschreibungsmengen beschleunigen. Während die reife Nachfrage in Nordamerika und Westeuropa den Gesamtumsatz stabilisiert, definieren Wachstumskorridore in Indien, China und ausgewählten Märkten des Nahen Ostens den Wettbewerbsfokus neu.

Wichtigste Erkenntnisse des Berichts

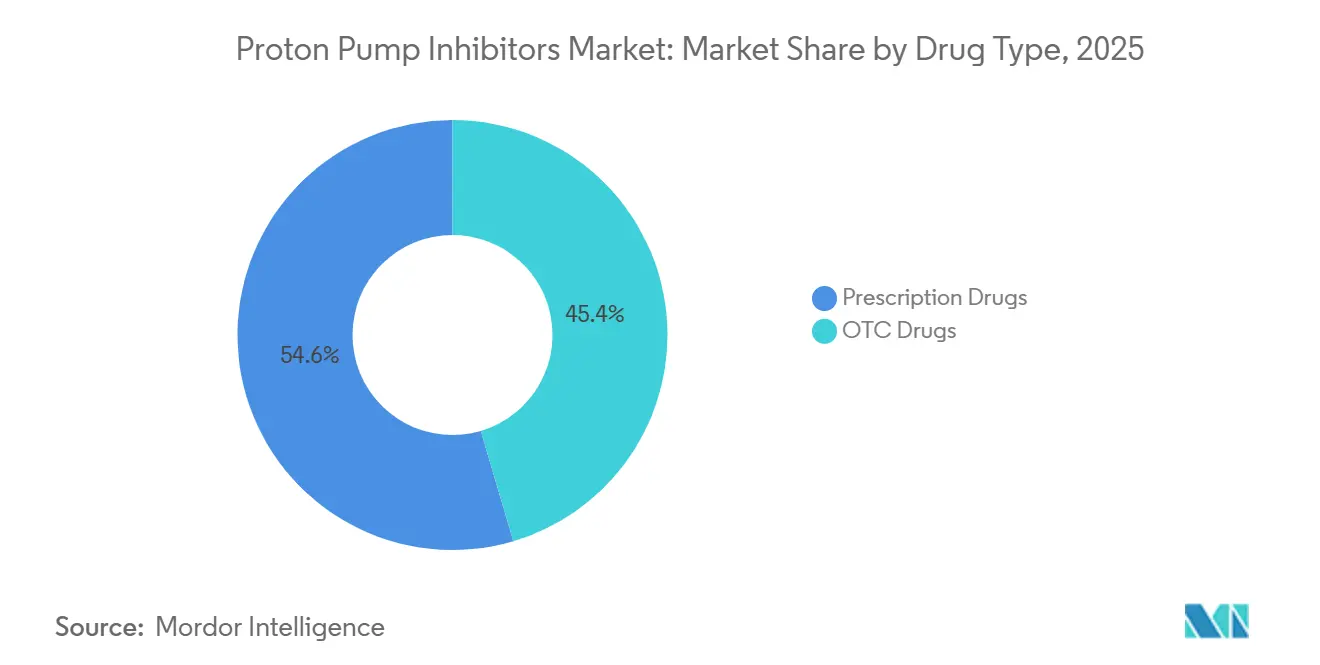

- Nach Arzneimitteltyp hielten OTC-Formulierungen im Jahr 2025 einen Marktanteil von 45,43 % am Markt für Protonenpumpenhemmer, während verschreibungspflichtige Arzneimittel bis 2031 voraussichtlich mit einer CAGR von 7,54 % wachsen werden.

- Nach Verabreichungsweg erfassten orale Produkte im Jahr 2025 einen Marktanteil von 58,65 % am Markt für Protonenpumpenhemmer, während das intravenöse Segment bis 2031 voraussichtlich mit einer CAGR von 7,65 % expandieren wird.

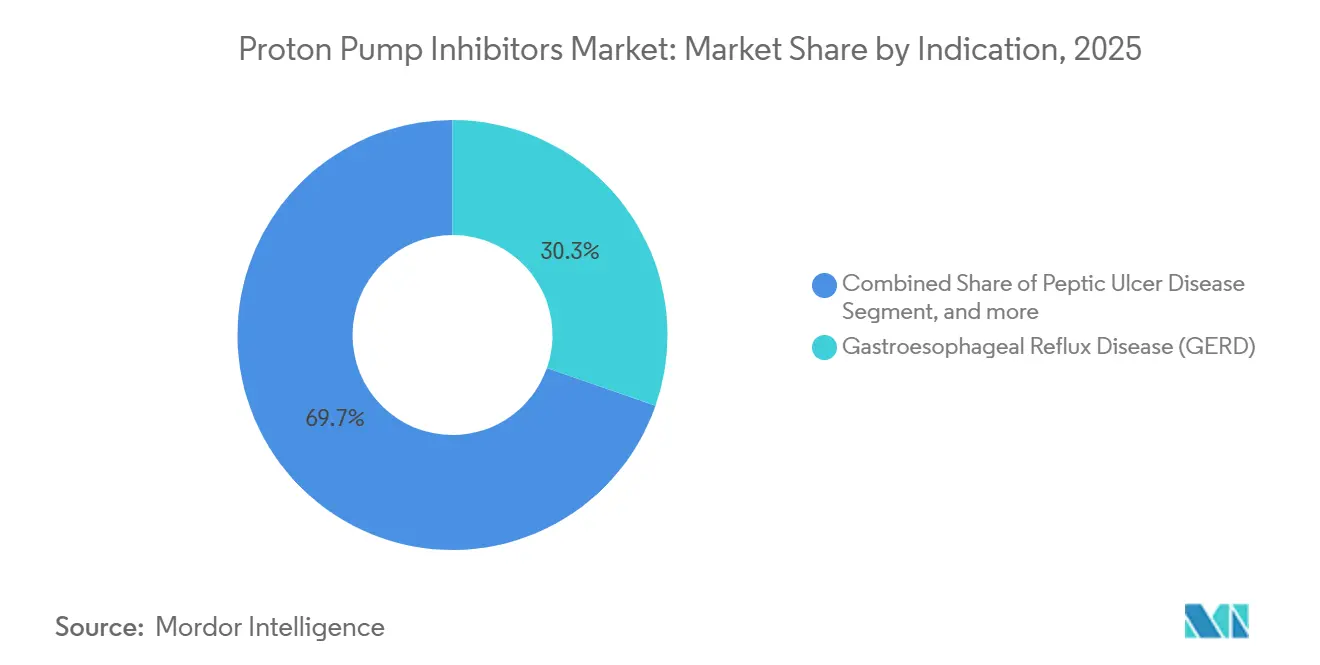

- Nach Indikation führte die gastroösophageale Refluxkrankheit im Jahr 2025 mit einem Umsatzanteil von 30,34 %; Behandlungen des Zollinger-Ellison-Syndroms werden bis 2031 voraussichtlich mit einer CAGR von 8,01 % wachsen.

- Nach Vertriebskanal entfielen im Jahr 2025 60,34 % der Marktgröße für Protonenpumpenhemmer auf Krankenhausapotheken; Online-Apotheken verzeichneten jedoch die höchste CAGR von 8,32 % im gleichen Zeitraum.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 42,65 % bei Protonenpumpenhemmern, während Asien-Pazifik mit einer CAGR von 6,43 % bis 2031 vorausgeht.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber des Marktes für Protonenpumpenhemmer*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung mit höherer Prävalenz von Magen-Darm-Erkrankungen | +0.9% | Global, stärkste Auswirkung in Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Zunehmende Belastung durch GERD und peptisches Ulkusleiden | +1.2% | Global, ausgeprägt in städtischen Zentren des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Ausweitung von OTC-Umstellungen und Selbstmedikationstrends | +0.7% | Nordamerika und führende EU-Staaten, aufkommend in Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verfügbarkeit kostengünstiger Generika in Schwellenmärkten | +1.0% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf Nahen Osten und Südamerika | Mittelfristig (2–4 Jahre) |

| Steigende Prävalenz bariatrischer Chirurgie mit Bedarf an postoperativer Säuresuppression | +0.5% | Nordamerika, Westeuropa, ausgewählte Zentren im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Übernahme von Quadrupel-H.-pylori-Therapien unter Einbeziehung von Protonenpumpenhemmern | +0.6% | Global, höchste Akzeptanz im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung mit höherer Prävalenz von Magen-Darm-Erkrankungen

Ältere Erwachsene weisen eine doppelt so hohe Inzidenz von Refluxsymptomen und peptischen Komplikationen auf wie jüngere Kohorten. Nachlassender unterer Ösophagussphinktertonus, durch Polypharmazie verursachte Schleimhautschäden und die Prävalenz von Hiatushernien verstärken dieses Risiko. Die weltweite Bevölkerung im Alter von 60 Jahren und älter ist auf dem Weg, bis 2030 1,4 Milliarden zu überschreiten, wobei der Asien-Pazifik-Raum die steilsten Zuwächse verzeichnet[1]Weltgesundheitsorganisation, "Altern und Gesundheit," who.int. Dieser demografische Anstieg erhöht die Verschreibungsmengen, da ältere Patienten aufgrund verringerter Säureclearing-Kapazität und gleichzeitiger NSAID-Therapie häufig höhere oder längere Dosierungen benötigen.

Zunehmende Belastung durch GERD und peptisches Ulkusleiden

Urbanisierung und westliche Ernährungsgewohnheiten haben die globale GERD-Prävalenz auf etwa 13 % angehoben, während der metropolitane Asien-Pazifik-Raum von historischen Ausgangswerten unter 5 % auf mehr als 10 % angestiegen ist[2]Nature Communications, "Globale Trends bei der gastroösophagealen Refluxkrankheit," nature.com. Das peptische Ulkusleiden hält unter chronischen NSAID-Anwendern an, einer Kohorte, die sich parallel zur alternden Bevölkerung ausweitet. Das Ergebnis ist eine gespaltene Nachfrage: niedrig dosierte Kurzbehandlungen für unkomplizierte GERD gegenüber hoch dosierten Langzeitregimen für das Ulkusmanagement, was Unternehmen mit verschiedenen Dosierungsstärken begünstigt.

Ausweitung von OTC-Umstellungen und Selbstmedikationstrends

Regulatorische Neuklassifizierungen ermöglichen es Verbrauchern, 20 mg Esomeprazol und Pantoprazol ohne Rezept in weiten Teilen Europas zu erwerben[3]Europäische Arzneimittel-Agentur, "Nexium Control Produktinformation," ema.europa.eu. In den Vereinigten Staaten sind OTC-Omeprazol und Lansoprazol die am weitesten verbreiteten Medikamente in Einzelhandelsregalen. Der breite Zugang steigert die Stückvolumina, drückt jedoch die Margen und weckt Bedenken hinsichtlich des unbeaufsichtigten Langzeitgebrauchs, was die Regulierungsbehörden veranlasst, Etikettenwarnungen und Anwendungsdauerbegrenzungen zu verschärfen.

Wachsende Verfügbarkeit kostengünstiger Generika in Schwellenmärkten

Vertikal integrierte Hersteller in Indien und China liefern Omeprazol und Pantoprazol zu weniger als 0,10 USD pro Tagesdosis und stellen damit die Preismacht der Originatoren in Frage. Lizenzmodelle, wie etwa die nicht-exklusiven Vonoprazan-Vereinbarungen von Takeda, monetarisieren geistiges Eigentum über Lizenzgebühren statt über den direkten Vertrieb, beschleunigen die Marktdurchdringung, drücken jedoch den Erlös pro Einheit.

Analyse der Hemmnisse des Marktes für Protonenpumpenhemmer*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheitsbedenken bei Langzeitanwendung von Protonenpumpenhemmern | -0.8% | Global, höchste regulatorische Kontrolle in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Patentablauf führt zu Preisverfall | -1.1% | Global, ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Präferenzverschiebung hin zu kaliumkompetitiven Säureblockern | -0.4% | Japan, Südkorea, frühe Einführung in US-amerikanischen Fachhandelskanälen | Langfristig (≥ 4 Jahre) |

| Regulatorische Kontrolle über OTC-Kennzeichnung und Anwendungsdauerbegrenzungen | -0.3% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheitsbedenken bei Langzeitanwendung von Protonenpumpenhemmern

Eine Beobachtungsstudie aus dem Jahr 2024 brachte eine chronische Exposition gegenüber Protonenpumpenhemmern mit höheren Risiken für akute interstitielle Nephritis, Fortschreiten chronischer Nierenerkrankungen und Vitamin-B12-Mangel in Verbindung, mit Hazard Ratios zwischen 1,3 und 1,8. Die daraus resultierenden Warnungen der FDA und der EMA haben Ärzte veranlasst, Abwärtsprotokoll-Strategien und Bedarfsdosierungen zu übernehmen, wodurch die durchschnittliche Behandlungsdauer pro Patient verkürzt wird.

Patentablauf führt zu Preisverfall

Der Ablauf der Ausschließlichkeitsrechte für Esomeprazol, Pantoprazol und Lansoprazol löste innerhalb von zwei Jahren durchschnittliche Verkaufspreisrückgänge von 60–80 % aus. Das erste generische Pantoprazol-Injektionsmittel in den USA erhielt 2024 die FDA-Zulassung und brachte Wettbewerb in ein Segment, das lange von Premiumpreisen profitiert hatte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Protonenpumpenhemmer

Nach Arzneimitteltyp:

Verschreibungspflichtige Therapien erzielen schnelleres WachstumDas verschreibungspflichtige Segment trug im Jahr 2025 eine kleinere Basis bei, wird jedoch voraussichtlich bis 2031 jährlich um 7,54 % wachsen, angetrieben durch höhere Dosierungsanforderungen beim Zollinger-Ellison-Syndrom und der H.-pylori-Eradikation. Krankenversicherungsformulare subventionieren Verschreibungen häufig stärker als OTC-Käufe und lenken damit indirekt Patienten zur klinisch geleiteten Therapie. Im Gegensatz dazu sieht sich der größere OTC-Block zunehmendem Wettbewerb durch Handelsmarken-Generika gegenüber, die die durchschnittlichen Verkaufspreise unter Druck setzen. Regulatorische OTC-Umstellungen haben den Zugang erweitert, jedoch die Kanalökonomie hin zu geringen Margen verschoben, was die Hersteller zwingt, Volumengewinne gegen Rentabilität abzuwägen.

Das Lebenszyklusmanagement bleibt für verschreibungspflichtige Marken entscheidend. Kombinationsprodukte, die Protonenpumpenhemmer mit NSAIDs oder Antibiotika koppeln, verlängern die Schutzfristen und erzielen höhere Erstattungen. Regulierungsbehörden fördern solche Formulierungen, wenn Belege für eine überlegene Adhärenz oder Sicherheit vorliegen, wodurch die Relevanz von Markenprodukten gestärkt wird, selbst wenn Kernmoleküle die Ausschließlichkeit verlieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Verabreichungsweg:

Intravenöse Anwendung steigt in der IntensivmedizinOrale Formulierungen machen immer noch 58,65 % des Volumens im Jahr 2025 aus und profitieren von ihrer Bequemlichkeit und dem weit verbreiteten Einsatz bei chronischer GERD. Die intravenöse (IV) Nachfrage steigt jedoch mit einer CAGR von 7,65 %, bedingt durch Protokolle zur Stressulkusprophylaxe auf Intensivstationen und in postoperativen Umgebungen, die eine schnelle Säuresuppression erfordern, wenn die orale Aufnahme beeinträchtigt ist. Krankenhäuser verhandeln direkt mit Lieferanten über IV-Massenverträge und sichern sich häufig steile Rabatte im Austausch für Formulierungsexklusivität, doch die höhere Komplexität der sterilen Herstellung schafft Barrieren, die etablierte Hersteller begünstigen. Die Zulassung des generischen Pantoprazol-Injektionsmittels im Jahr 2024 markierte einen Wendepunkt im Markt, der voraussichtlich die Einkaufskriterien von Markenpräferenz hin zu Kosteneffizienz verschieben wird.

Nach Indikation:

GERD dominiert, Zollinger-Ellison-Syndrom beschleunigtGERD hielt im Jahr 2025 einen Anteil von 30,34 %, getrieben durch hohe weltweite Prävalenz und Vertrautheit der Verbraucher mit Protonenpumpenhemmern zur Linderung von Symptomen. Das Zollinger-Ellison-Syndrom ist zwar selten, verzeichnet jedoch mit 8,01 % die schnellste Wachstumsrate, da diagnostische Werkzeuge sich verbessern und spezialisierte Zentren gefährdete Patienten effektiver untersuchen. Diese Patienten benötigen deutlich höhere Tagesdosen, was den Umsatz pro Kopf trotz geringer Volumina steigert. Das peptische Ulkusleiden und die H.-pylori-Eradikation bleiben zusammen bedeutsam, unterstützt durch protokollgesteuerte Quadrupeltherapien, die feste Behandlungszeiträume und vorhersehbare Nachfrage gewährleisten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Vertriebskanal:

Krankenhausapotheken führen weiterhin, Online-Apotheken verzeichnen starken ZuwachsKrankenhausapotheken kontrollierten im Jahr 2025 60,34 % des globalen Umsatzes und spiegeln damit ihre Rolle bei der Beschaffung intravenöser Formulierungen und der Durchsetzung standardisierter Protokolle wider. Das Kanalwachstum moderiert sich mit der Ausweitung der ambulanten Versorgung, doch Krankenhausformulare behalten eine bedeutende Verhandlungsmacht und begünstigen Lieferanten, die IV- und orale Lagerhaltungseinheiten bündeln können. Online-Apotheken sind zwar heute noch kleiner, expandieren jedoch mit einer Rate von 8,32 %, da Telemedizin-Plattformen diskrete, abonnementbasierte Nachbestellungen erleichtern. Die regulatorische Genehmigung elektronischer Rezepte und zertifizierter digitaler Apothekenausweise mindert Bedenken hinsichtlich Fälschungsrisiken und fördert eine breitere Verbraucherakzeptanz.

Geografische Analyse

Markt für Protonenpumpenhemmer in Nordamerika

Nordamerika hielt 2025 einen globalen Marktanteil von 42,65 %, gestützt durch hohe Gesundheitsausgaben und fest verankerte Verschreibungsgewohnheiten. Die Sicherheitsmitteilungen der FDA im Jahr 2024 dämpften den chronischen Einsatz, beeinträchtigten das Gesamtvolumen jedoch nicht wesentlich, da Kliniker die Ulkusprophylaxe bei Hochrisikopatienten weiterhin priorisierten. Kanadas strengere Erstattungsregeln schränken die Langzeittherapie moderat ein, hauptsächlich durch die Anforderung einer endoskopischen Bestätigung zur Verlängerung von Rezepten über acht Wochen hinaus.

Markt für Protonenpumpenhemmer im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, mit einer prognostizierten CAGR von 6,43 % bis 2031. Steigende GERD-Prävalenz, wachsende Mittelklasseeinkommen und eine umfangreiche Generikafertigung tragen zu diesem Wachstum bei. Indische und chinesische Hersteller nutzen Kostenvorteile, um den Zugang zu erweitern, während Lizenzvereinbarungen für Vonoprazan einen Schwenk der Originatoren hin zu lizenzgebührenbasierten Modellen belegen, die preissensiblen Märkten entgegenkommen. Die Zulassung durch den indischen Drug Controller General für mehrere Vonoprazan-Indikationen bestätigt ein Umfeld, das eine rasche Verbreitung dieses Arzneimittels begünstigt.

Markt für Protonenpumpenhemmer in Europa

Europas Entwicklung bleibt stetig, jedoch langsamer, eingeschränkt durch strenge EMA-Kennzeichnungsvorschriften, die die Dauer der Selbstmedikation begrenzen und Stufenreduktionsprotokolle vorschreiben. Die delegierte Verordnung der EU von 2024 zu Variationsverfahren verringert den Verwaltungsaufwand bei der Harmonisierung von Kennzeichnungen und könnte die Einführung neu formulierter Produkte beschleunigen.

Markt für Protonenpumpenhemmer im Nahen Osten und Afrika sowie in Südamerika

Der Nahe Osten und Afrika befinden sich in einem früheren Stadium der Marktdurchdringung. Die Länder des Golfkooperationsrats weiten die private Krankenversicherungsdeckung aus und fördern damit die Verbreitung von Markenprodukten der Premiumklasse in städtischen Krankenhäusern. Gleichzeitig konzentriert sich das subsaharische Afrika auf Listen unentbehrlicher Arzneimittel, die kostengünstige Generika priorisieren. Südamerika zeigt eine uneinheitliche Entwicklung, wobei makroökonomische Volatilität in Brasilien und Argentinien die Preisverhandlungen beeinträchtigt; dennoch bieten große, unterversorgte Patientenpopulationen langfristiges Potenzial für kosteneffiziente Anbieter.

Regulatorisches Umfeld

Die Regulierung von Protonenpumpenhemmern (PPI) konzentriert sich auf pharmakovigilanzgetriebene Etikettenpflege, OTC-Selbstmedikationskontrollen und die Einhaltung von Chemie-, Herstellungs- und Kontrollvorgaben (CMC) für hochvolumige Generika bei den großen Behörden (FDA, EMA und nationale Regulierungsbehörden). In der Europäischen Union bleibt die EMA-Aufsicht durch PRAC-Signalarbeit aktiv, einschließlich der Highlights der PRAC-Sitzung im Juli 2026 und damit verbundener Signal-Folgemaßnahmen für 2026, wodurch Sicherheits- und Interaktionsrisiken weiter überprüft werden und es zu Aktualisierungen der Produktinformation und zu Überwachungsanforderungen für weit verbreitete PPI kommen kann.

Im Vereinigten Königreich sind die Verpackungs- und Kennzeichnungsanforderungen nach dem Brexit ein wesentlicher Compliance-Faktor für verschreibungspflichtige und OTC-PPI. Die britische Regierung hat im Zuge des Windsor Framework (in Kraft seit Januar 2025) eine verpflichtende „UK Only"-Kennzeichnung eingeführt, und die MHRA veröffentlichte Mitte 2026 aktualisierte Best-Practice-Leitlinien zu Kennzeichnung und Verpackung, was den operativen Bedarf an marktspezifischer Druckvorlagenkontrolle, Packungstrennung und Lieferplanung erhöht. In den Vereinigten Staaten setzt sich die Lebenszyklusaktivität generischer PPI im Rahmen der Post-Marketing- und Kennzeichnungsanforderungen der FDA fort (zum Beispiel Aktualisierungen der Kennzeichnung von Omeprazol-Kapseln mit verzögerter Freisetzung in Standardvertriebswegen). Abgekürzte Zulassungswege für differenzierte Generika wie orale Suspensionen können weiterhin durch Exklusivitätsrechte des Referenzarzneimittels und Patentfristen eingeschränkt sein.

Wertschöpfungskettenanalyse

Die PPI-Wertschöpfungskette reicht von chemischen Vorprodukten und der API-Synthese (Benzimidazol-Zwischenprodukte und verwandte Reagenzien) über die Formulierung (magensaftresistent überzogene orale Feststoffe, sterile IV-Darreichungsformen und patientenfreundliche Formate wie orale Suspensionen) bis hin zu Großhandelsvertrieb und Abgabe über Krankenhausapotheken, Einzelhandelsapotheken/Drogerien und Online-Apotheken. Spezialisierte magensaftresistente Beschichtungspolymere und Verpackungskomponenten (insbesondere für OTC-SKUs) sind wichtige vorgelagerte Inputs, während die nachgelagerte Nachfrage durch Formularentscheidungen von Krankenhäusern für IV-PPI und durch verbraucherorientiertes Branding und Preispositionierung im OTC-Segment bestimmt wird.

Qualitäts- und Compliance-Kontrollpunkte wirken sich zunehmend auf Durchsatz und Lieferresilienz aus. In FDA- und EMA-regulierten Märkten erhöhen das Risikomanagement für Nitrosamine und verwandte Verunreinigungen, Chargenfreigabetests und Dokumentationspraktiken sowohl bei der Freigabe von API als auch bei Fertigprodukten Zeit- und Kostenaufwand, was wiederum die Bestandsstrategie für hochvolumige Moleküle wie Omeprazol, Pantoprazol und Esomeprazol beeinflusst. Auf der Vertriebsseite konzentrieren Krankenhausausschreibungen und Einkaufsgemeinschaften die Verhandlungsmacht für IV-PPI, während Einzelhandels- und Online-Kanäle Lieferanten begünstigen, die eine konstante Packungsverfügbarkeit und länderspezifische Kennzeichnung aufrechterhalten – ein Aspekt mit wachsender Bedeutung im Vereinigten Königreich seit Einführung der „UK Only"-Kennzeichnungsregeln.

Wettbewerbslandschaft

Der Markt für Protonenpumpenhemmer ist mäßig fragmentiert. Die fünf größten Unternehmen – AstraZeneca, Takeda, Pfizer, Sun Pharmaceutical Industries und Cipla – halten zusammen einen Anteil von rund 45–50 %. Originatoren verteidigen Traditionsmarken durch Lebenszykluserweiterungen wie Fixdosiskombinationen und neuartige Darreichungssysteme, während Generikahersteller über Produktionsmaßstab und Stückkosten konkurrieren. Takedas Entscheidung, Vonoprazan an mehrere indische Partner zu lizenzieren, ist ein Beispiel für den Schwenk hin zu Lizenzgebührenmodellen in Niedrigpreisumgebungen. Phathom Pharmaceuticals erzielte Differenzierung mit Voquezna und zielt auf nicht-erosive Refluxkrankheit in den Vereinigten Staaten mit einem kaliumkompetitiven Mechanismus ab, der dem Wettbewerb durch traditionelle Protonenpumpenhemmer ausweicht. Der Markteintritt von Fresenius Kabi in den Bereich der IV-Generika verstärkt den Preisdruck im Krankenhaussegment, unterstreicht jedoch die anhaltende Nachfrage nach Formulierungen für die Akutversorgung.

Strategische Chancen liegen in der Sicherung von Krankenhauslieferverträgen für IV-Arzneimittel, der Bündelung von Protonenpumpenhemmern mit Telemedizin-Adhärenzplattformen und der Investition in Mechanismen der nächsten Generation, die einen schnelleren Wirkungseintritt oder überlegene Arzneimittelinteraktionsprofile bieten. Frühphasige Störer, die sich auf kaliumkompetitive Moleküle oder alternative Säureblocker konzentrieren, könnten die Marktdynamik neu gestalten, wenn klinische Überlegenheit in Erstattungsunterstützung übersetzt wird.

Marktführer im Bereich Protonenpumpenhemmer

Bayer AG

Pfizer Inc.

Takeda Pharmaceuticals

Cadila Pharmaceuticals

AstraZeneca

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Protonenpumpenhemmer

- Abbott Laboratories

- Aurobindo Pharma

- AstraZeneca

- Zydus Group

- Cipla

- Dr. Reddy’s Laboratories

- Eisai

- GlaxoSmithKline

- Johnson & Johnson

- Lupin

- Mylan

- Novartis

- Perrigo Company

- Pfizer

- Sanofi

- Sun Pharmaceuticals Industries

- Takeda Pharmaceuticals

- Teva Pharmaceutical Industries

Analyse der Unternehmen im Markt für Protonenpumpenhemmer lesen

Marktchancen und Zukunftsaussichten

Freiräume bestehen weiterhin am stärksten bei differenzierten Formulierungen, die auf Anwendungs- und Versorgungseinschränkungen eingehen, statt im direkten Wettbewerb in gesättigten Tablettenmärkten. Ein konkretes Beispiel ist die Entwicklung komplexer Generika in den Vereinigten Staaten, wo Jubilant Generics im Juni 2026 eine vorläufige USFDA-Zulassung für eine orale Suspension von Pantoprazol-Natrium mit verzögerter Freisetzung (40 mg pro Beutel) erhielt, was den kommerziellen Spielraum bei Patientengruppen aufzeigt, die Alternativen zu Tabletten benötigen, etwa bei Dysphagie, enteraler Ernährung und pädiatrienaher Anwendung unter geeigneter Kennzeichnung. In der Akutversorgung bieten gebrauchsfertige IV-Darreichungsformen ebenfalls einen Weg, um über den Preis hinaus zu konkurrieren, im Einklang mit der Krankenhausnachfrage nach Arbeitsablaufvereinfachung und reduziertem Compoundierungsaufwand.

Regulatorische Maßnahmen prägen kurzfristige Chancenbereiche, indem sie den Wert von Pharmakovigilanzstärke, Kennzeichnungsflexibilität und Risikokommunikationsfähigkeiten erhöhen. Die EMA-Aktivität im Jahr 2026 (PRAC-Signalarbeit und Aktualisierungen etablierter OTC-Produktinformationen wie Nexium Control) unterstreicht, wie Unternehmen, die Kennzeichnungsänderungen schnell umsetzen und konforme Verpackungen über Regionen hinweg aufrechterhalten können, die Kontinuität in Einzelhandels- und E-Pharmacy-Kanälen schützen können. Getrennt davon schaffen die Verpackungsregeln nach dem Windsor Framework im Vereinigten Königreich operativen Spielraum für Hersteller und Verpacker, um marktspezifische Druckvorlagen und „UK Only"-Packungen effizient zu betreiben, ohne die breitere EU-Versorgung zu stören.

Jüngste Branchenentwicklungen im Markt für Protonenpumpenhemmer

- Juli 2026: RPG Life Sciences brachte Naprosyn ES (Naproxen plus Esomeprazol) in Indien in Partnerschaft mit Archerchem Healthcare auf den Markt. Der Fixdosis-Ansatz kombiniert Analgesie mit Magenschutz und unterstützt die Therapietreue bei Patienten, die eine NSAR-Therapie benötigen, während er esomeprazolbezogene Volumina über einen nicht traditionellen Anwendungsweg erweitert.

- Juni 2026: Jubilant Generics (Jubilant Pharmova) erhielt eine vorläufige USFDA-Zulassung für eine orale Suspension von Pantoprazol-Natrium mit verzögerter Freisetzung (40 mg pro Beutel). Die Einreichung zielt auf eine spezialisiertere Darreichungsform als Standardtabletten ab und positioniert das Unternehmen für den Markteintritt, sobald die Barrieren des Referenzprodukts entfallen, wodurch ein weiterer Wettbewerber in den US-amerikanischen institutionellen und ambulanten Segmenten hinzukommt, die schluckfreundliche Formate benötigen.

- Juli 2024: Phathom Pharmaceuticals erhielt die FDA-Zulassung für VOQUEZNA (Vonoprazan) 10-mg-Tabletten zur Behandlung von Sodbrennen im Zusammenhang mit nicht-erosiver GERD bei Erwachsenen. Die zusätzliche Indikation erweiterte den Verschreibungsumfang in den USA für kaliumkompetitive Säureblocker und erhöhte den Substitutionsdruck auf traditionelle PPI in Segmenten, in denen eine schnelle, mahlzeitunabhängige Säuresuppression klinisch geschätzt wird.

Markt für Protonenpumpenhemmer Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie wird der Markt definiert als die weltweit generierten Umsätze aus Protonenpumpenhemmer-Therapien zur Reduktion der Magensäure, sowohl im verschreibungspflichtigen als auch im OTC-Bereich und über die gängigen Versorgungsumgebungen hinweg, in denen diese Produkte abgegeben werden.

Ausschlüsse vom Geltungsbereich: Wir schließen Nicht-PPI-Säurereduzierer (wie H2-Blocker) aus, und wir schließen ebenfalls Diagnose- und Verfahrensumsätze im Zusammenhang mit GERD oder Ulcera aus.

Übersicht der Segmentierung

- Nach Arzneimitteltyp

- OTC-Arzneimittel

- Omeprazol

- Lansoprazol

- Esomeprazol

- Andere OTC-Arzneimittel

- Verschreibungspflichtige Arzneimittel

- Rabeprazol

- Dexlansoprazol

- Pantoprazol

- Andere verschreibungspflichtige Arzneimittel

- OTC-Arzneimittel

- Nach Verabreichungsweg

- Oral

- Intravenös

- Nach Indikation

- Gastroösophageale Refluxkrankheit (GERD)

- Peptisches Ulkusleiden

- H.-pylori-Eradikation

- Zollinger-Ellison-Syndrom

- Andere Indikationen

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken & Drogerien

- Online-Apotheken

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Kooperationsrat der Arabischen Golfstaaten

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Kartierung der behandelten Bevölkerung und der Art der Versorgung bei säurebedingten Erkrankungen, gefolgt von einer Angleichung dieser Nachfrage an das, was realistisch über Apotheken und Krankenhäuser abgegeben wird. Wir haben typischerweise öffentliche Gesundheitsstatistiken und klinische Referenzen verwendet, um die Definitionen konsistent zu halten, etwa CDC-Gesundheitsstatistiken, NIH- und NLM-Ressourcen, die WHO und begutachtete klinische Leitlinienveröffentlichungen. Wo erforderlich, haben wir auch Arzneimitteletiketten- und Sicherheitsinformationen von Regulierungsbehörden wie der FDA überprüft und internationalen Handels- und Preiskontext aus Quellen wie UN Comtrade herangezogen.

Darüber hinaus haben wir Jahresberichte und Investorenmaterialien großer Arzneimittelhersteller sowie seriöse Pressemitteilungen und Verbandswebsites überprüft, um Therapiemix, Kanaldynamik und größere Patent- oder Generikaverschiebungen zu bestätigen. Für Bereiche mit spärlicher öffentlicher Information nutzten wir ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzinformationen sowie eine kostenpflichtige Patentdatenbank, um Produktfußabdrücke und Lebenszyklus-Zeitpläne gegenzuprüfen. Diese Schreibtischrecherchequellen sind lediglich illustrativ, und wir haben im Rahmen der Datenerhebung, Validierung und Klärung auch andere öffentliche und kostenpflichtige Materialien herangezogen.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden verwendet, um die Schreibtischannahmen mit Personen zu überprüfen, die die PPI-Nachfrage täglich erleben, darunter Krankenhausapotheker, Akteure im Einzelhandelsapothekenkanal, auf Gastroenterologie spezialisierte Kliniker, Kostenträger-nahe Experten und kommerzielle Teams auf der Angebotsseite. Da es sich um einen globalen Markt handelt, wurde Feedback aus wichtigen Regionen gesammelt, sodass das Verhältnis von OTC zu verschreibungspflichtig, die Aufteilung nach Verabreichungsweg und Preiserosionsmuster an die lokalen Gegebenheiten angepasst werden konnten. Wenn ein Datenpunkt zwischen den Befragten nicht übereinstimmte, überprüften wir die Annahme erneut und behielten den am besten reproduzierbaren Wert bei, der durch mindestens zwei unabhängige Prüfungen belegt werden konnte.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 12 % | APAC: 43 % |

| Mid-Tier: 58 % | Funktions-/Bereichsleiter: 30 % | EMEA: 36 % |

| Kleinere Akteure: 16 % | Manager: 58 % | Amerika: 21 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte mittels eines Top-down-Nachfragepool-Ansatzes, bei dem Epidemiologie und Behandlungsraten für GERD, peptische Ulkuskrankheit, H.-pylori-Eradikation und verwandte Indikationen genutzt wurden, um die Verbrauchsbasis zu rekonstruieren, die anschließend mittels regionsgerechter Preislogik in Werte umgerechnet wurde. Um das Ergebnis realistisch zu halten, wurden die Gesamtwerte durch selektive Bottom-up-Näherungen abgeglichen, etwa durch Stichprobenerhebung der durchschnittlichen Packungen pro Patient und Jahr, Kanalprüfungen über Krankenhaus- und Einzelhandelsabgabe sowie Plausibilitätsprüfungen gegen Lieferantenumsatzangaben auf hoher Ebene.

Wichtige Inputs, die das Modell beeinflussten, umfassen Prävalenz- und Diagnosetrends für GERD, den Anteil der mit PPI behandelten Patienten gegenüber Alternativen, die OTC-Durchdringung nach Land, orale versus intravenöse Anwendung (insbesondere im stationären Bereich) und die typische Therapiedauer bei akuter versus chronischer Anwendung. Preisannahmen wurden sorgfältig behandelt, da Generikaeinführung und Erstattungskontrollen den ASP verändern können, selbst wenn die Mengen stabil bleiben. Wo länderspezifische Daten fehlten, nutzten wir Proxy-Märkte mit ähnlichen Erstattungs- und Versorgungszugangsmustern und passten diese anschließend anhand von Expertenfeedback an.

Für die Prognose verwendeten wir eine Szenarioanalyse, die auf einem Basisszenario verankert ist, da die zukünftige Nachfrage davon abhängt, wie sich Leitlinien, OTC-Verfügbarkeit und Kostenträgerbeschränkungen im Laufe der Zeit entwickeln. Mengentreiber wurden anhand von Trends bei Diagnosen, Signalen zur alternden Bevölkerung und Verfahrensvolumina im Zusammenhang mit säurebedingten Erkrankungen prognostiziert, und anschließend wurden Preispfade unter Berücksichtigung der erwarteten Ausweitung des Generikaanteils und ausschreibungsähnlichen Drucks in ausgewählten Systemen modelliert.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, beginnend mit internen Abweichungsprüfungen über Regionen und Indikationen hinweg, gefolgt von einer Analystenprüfung von Ausreißern, die nicht mit bekannten klinischen Nutzungsmustern übereinstimmen. Wir vergleichen die Modellergebnisse zudem mit unabhängigen Signalen, wie von Klinikern diskutierten Verschreibungstrends, von Apothekenakteuren berichteten Kanalmixverschiebungen und größeren politischen Änderungen, die den OTC-Zugang oder die Erstattung beeinflussen.

Wenn eine wesentliche Annahme einen großen Ausschlag verursacht, kontaktieren wir die Befragten erneut und überprüfen die Schreibtischdaten vor der endgültigen Freigabe. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden bei bedeutenden Ereignissen ausgelöst, etwa größeren regulatorischen Maßnahmen oder bedeutenden Preisänderungen durch Generikaeinführungen. Vor der Auslieferung wird ein abschließender Prüfdurchgang durchgeführt, damit die neuesten verfügbaren Informationen in den Gesamtwerten und im Text berücksichtigt sind.

Vergleich der Marktgröße für Protonenpumpenhemmer von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktgrößenwerte für Protonenpumpenhemmer zu sehen, da Unternehmen unterschiedliche Umsatzpunkte messen und OTC- sowie Krankenhausnutzung unterschiedlich behandeln können. Das als Basis verwendete Jahr, der Zeitpunkt der Währungsbetrachtung und die Behandlung der Preiserosion durch Generika können den gemeldeten Wert ebenfalls verändern, selbst wenn der zugrunde liegende behandelte Patientenpool ähnlich ist.

Durch die Verfolgung wichtiger Nachfrageindikatoren und die Aktualisierung der Geltungsbereichsregeln bei Updates gleicht Mordor Intelligence das Modell an Einzelhandels- und Krankenhausabgabe über OTC- und verschreibungspflichtige Nutzung hinweg an, statt Ab-Werk-Umsätze zu zählen, die auf Herstellerebene enden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 14,04 Mrd. USD (2026) | |

| Globaler Berichtsverlag A | 3,40 Mrd. USD (2024) | Diese Schätzung basiert auf Ab-Werk-Umsätzen und einem früheren Basisjahr, was Kanalaufschläge und die später erfolgte Volumenausweitung, die in einer an der Abgabe orientierten Betrachtung erfasst werden, unterschätzen kann. |

| Globaler Forschungsverlag B | 4,29 Mrd. USD (2025) | Diese Schätzung verwendet ein anderes Basisjahr und tendiert dazu, breitere Annahmen zur Preisentwicklung und Prognosezeitraumstruktur anzuwenden, was den kurzfristigen Wert im Vergleich zu Modellen, die die Auswirkungen von Verabreichungsweg und Kanalmix trennen, komprimieren kann. |

Insgesamt lässt sich die Spanne hauptsächlich dadurch erklären, wo der Umsatz in der Wertschöpfungskette gemessen wird, welches Jahr als Basis behandelt wird und wie schnell Preisrückgänge durch Generika angewendet werden. Wenn die Geltungsbereichsgrenzen konsistent gehalten und gegen die reale Abgabe- und Indikationsmischung geprüft werden, lässt sich die endgültige Zahl leichter auf wenige klare Variablen und wiederholbare Schritte zurückführen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Protonenpumpenhemmer im Jahr 2026?

Er beläuft sich auf 14,04 Milliarden USD mit einer Prognose von 18,03 Milliarden USD bis 2031.

Wie hoch ist die prognostizierte CAGR für Protonenpumpenhemmer zwischen 2026 und 2031?

Der Markt wird voraussichtlich mit einer CAGR von 5,14 % über den Prognosezeitraum wachsen.

Welcher Verabreichungsweg wächst am schnellsten innerhalb der Protonenpumpenhemmer-Therapien?

Intravenöse Formulierungen verzeichnen eine CAGR von 7,65 % und spiegeln den zunehmenden Einsatz in der Intensivmedizin wider.

Welche geografische Region zeigt das stärkste Wachstumsmomentum?

Asien-Pazifik führt mit einer prognostizierten CAGR von 6,43 % bis 2031, angetrieben durch die Akzeptanz von Generika und steigende GERD-Prävalenz.

Welche Sicherheitsbedenken betonen die Regulierungsbehörden bei Langzeitanwendern von Protonenpumpenhemmern?

Behörden heben Risiken wie Nierenschäden, Vitamin-B12-Mangel, Hypomagnesiämie und potenziell erhöhte Infektionsrisiken hervor, was zu kürzeren Behandlungsdauern führt.

Wie beeinflussen Säureblocker der nächsten Generation die Wettbewerbsdynamik?

Kaliumkompetitive Säureblocker wie Vonoprazan und Tegoprazan bieten einen schnelleren Wirkungseintritt und eine mahlzeitenunabhängige Dosierung und gewinnen schrittweise Marktanteile von traditionellen Protonenpumpenhemmern.

Seite zuletzt aktualisiert am: