Herzfrequenzmessgerät-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.78 Milliarden US-Dollar |

| Marktgröße (2031) | 4.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

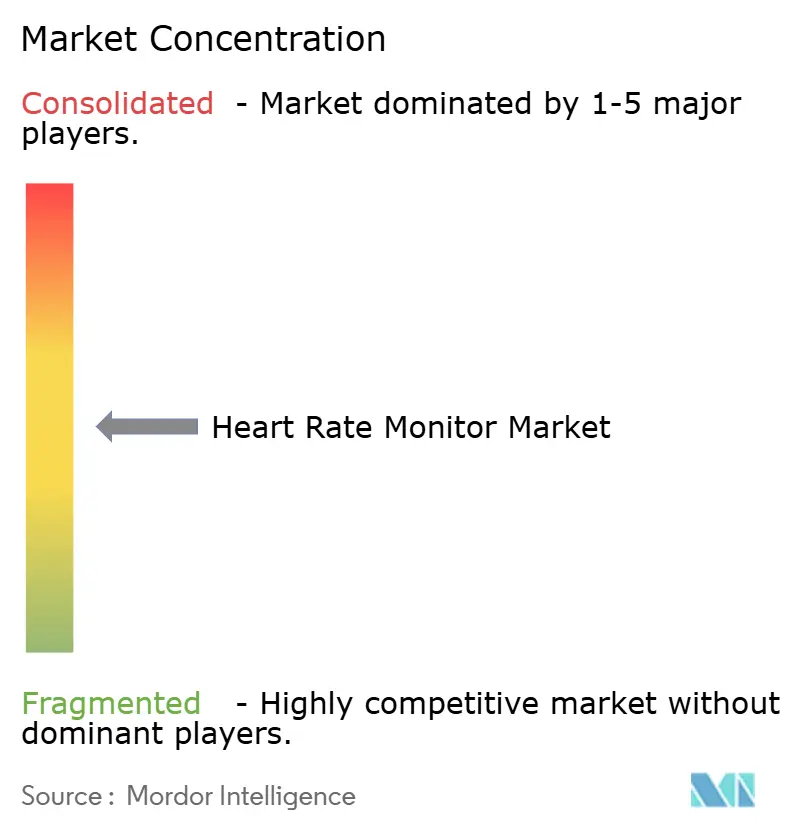

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Herzfrequenzmessgerät-Marktanalyse von Mordor Intelligence

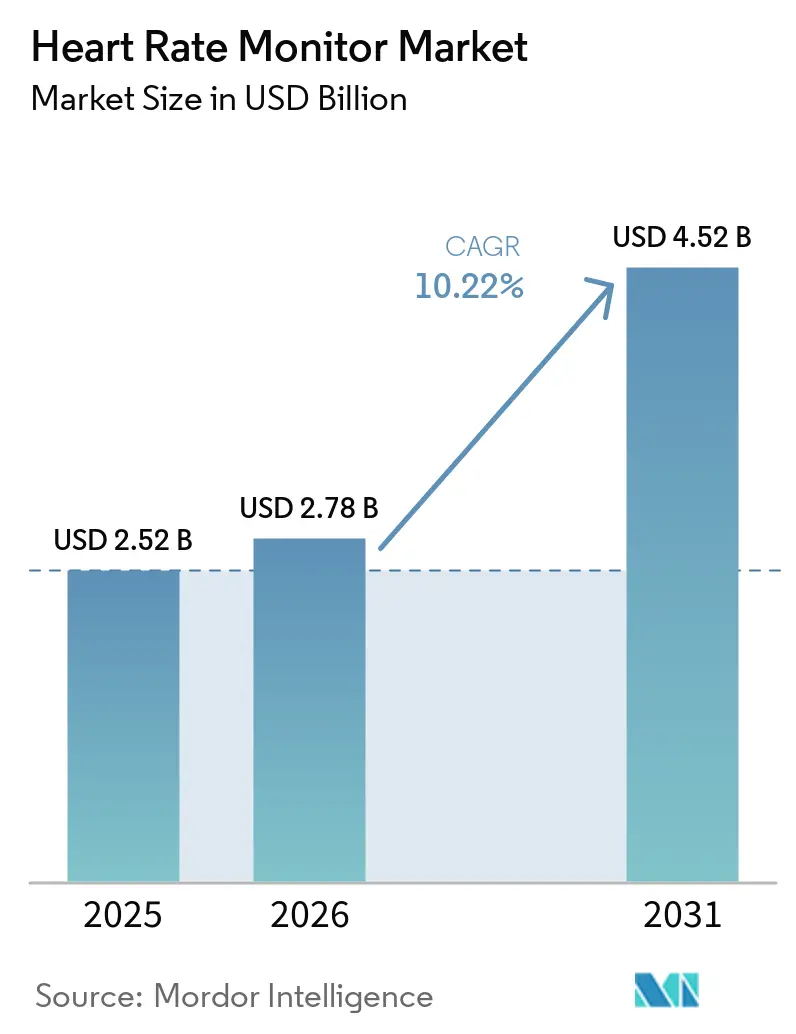

Die Größe des Herzfrequenzmessgerät-Marktes wird voraussichtlich von 2,52 Milliarden USD im Jahr 2025 auf 2,78 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 4,52 Milliarden USD erreichen, mit einer CAGR von 10,22 % über den Zeitraum 2026–2031.

Die globale Belastung durch Herz-Kreislauf-Erkrankungen treibt den Herzfrequenzmessgerät-Markt weiterhin an und unterstreicht den Bedarf an kontinuierlicher Überwachung im Bereich der persönlichen Gesundheit und in formellen Versorgungsumgebungen. Der Markt profitiert von Fortschritten wie kleineren optischen Sensoren, verbesserter EKG-Interpretationssoftware und Cloud-Tools, die eine Überwachung außerhalb von Krankenhäusern ermöglichen. Verbrauchergeräte integrieren nun mehr Gesundheitsfunktionen, während klinische Systeme einfacher in ambulanten und häuslichen Umgebungen eingesetzt werden können, was die Kundenbasis erweitert. Die zunehmende Überschneidung zwischen Wellness-Geräten und klinischem Screening verstärkt den Preiswettbewerb für traditionelle klinische Anbieter. Darüber hinaus bleibt der Markt wettbewerbsintensiv, da abonnementbasierte Wearable-Plattformen und regulierte Herzüberwachungsanbieter ihre Erlösmodelle, Produktangebote und Kundenerwartungen diversifizieren.

Wichtigste Erkenntnisse des Berichts

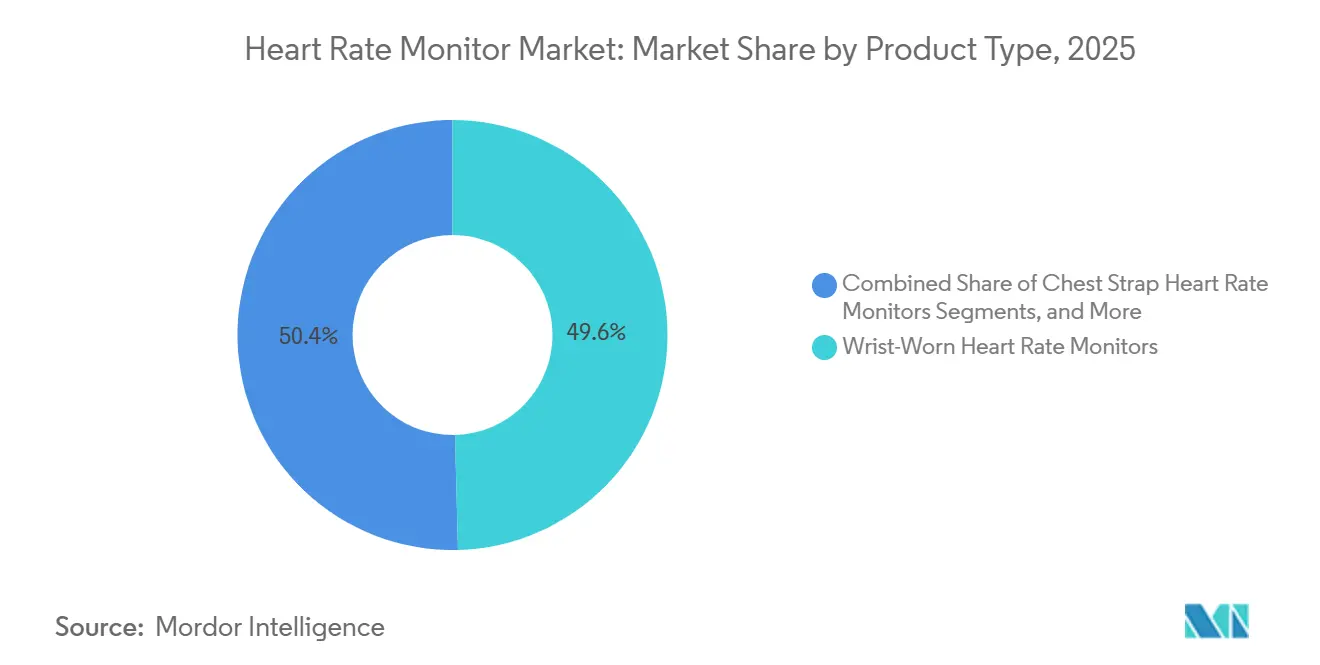

- Nach Produkttyp hielten Handgelenksgeräte im Jahr 2025 einen Marktanteil von 49,6 %, während Brustgurte bis 2031 voraussichtlich mit einer CAGR von 11,3 % wachsen werden.

- Nach Technologie entfiel im Jahr 2025 ein Anteil von 59,8 % auf die optische Photoplethysmographie-Überwachung, während hybride Sensorik bis 2031 voraussichtlich mit einer CAGR von 11,8 % wachsen wird.

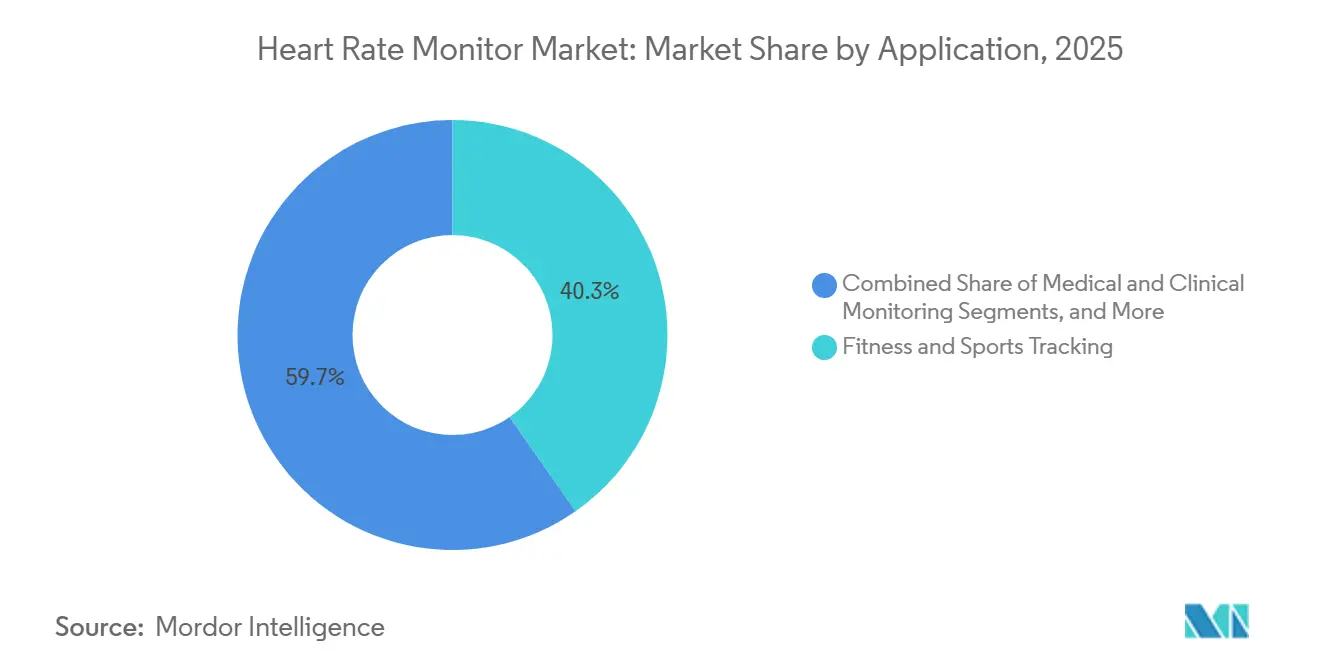

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 40,3 % auf Fitness- und Sporttracking, während die Fernpatientenüberwachung bis 2031 voraussichtlich mit einer CAGR von 12,7 % wachsen wird.

- Nach Endnutzer hielten Einzelverbraucher im Jahr 2025 einen Anteil von 45,6 %, während die häusliche Gesundheitsversorgung bis 2031 voraussichtlich eine CAGR von 11,5 % verzeichnen wird.

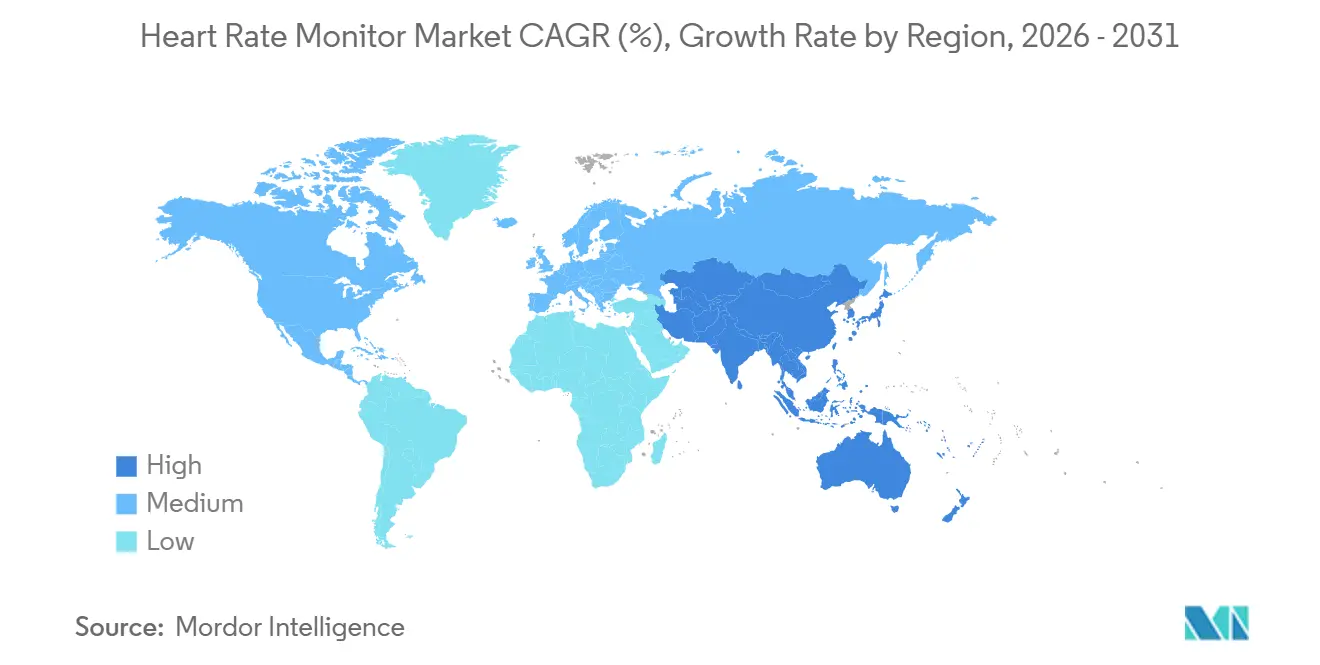

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,2 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 13,0 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Herzfrequenzmessgerät-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende kardiovaskuläre Vorsorgeuntersuchungen in nicht-akuten Umgebungen | +2.5% | Global, mit früher Konzentration in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Kontinuierliches Herzfrequenz-Tracking wird zu einem zentralen Wellness-Merkmal | +2.8% | Global, angeführt von Nordamerika, China und Indien | Kurzfristig (≤ 2 Jahre) |

| Fernpatientenüberwachung erweitert die erstattungsbasierte Nachfrage | +1.8% | Nordamerika dominierend, mit Ausstrahlungseffekten auf Kerneuropa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Sensorfusion verbessert die Genauigkeit bei Aktivität und Ruhe | +1.2% | Global, mit stärkerem Zug in den Vereinigten Staaten, Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Abonnement-Analysen und Coaching schaffen wiederkehrende Nachfrage | +0.8% | Nordamerika und Europa, mit früher Expansion in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende kardiovaskuläre Vorsorgeuntersuchungen in nicht-akuten Umgebungen

Der Herzfrequenzmessgerät-Markt erlebt einen Wandel, da kardiale Vorsorgeuntersuchungen von Krankenhäusern in die routinemäßige Nutzung in Gemeinschafts- und häuslichen Umgebungen übergehen. Die hohe Prävalenz von Herz-Kreislauf-Erkrankungen treibt die Einführung von Instrumenten voran, die eine häufige Herzgesundheitsüberwachung mit minimalem klinischen Eingriff ermöglichen. Ein klinisches Modell der Basel Wearable Clinic demonstrierte die Machbarkeit von Fern-EKG-Überprüfungen und Telekonsultationen außerhalb von Krankenhäusern. Dieser Wandel positioniert Arbeitgeberprogramme, Apotheken-Screenings und Direktvertriebskanäle als wichtige Wachstumswege, die die Kundenbasis über diagnostizierte Herzpatienten hinaus erweitern und verschiedene Preispunkte bedienen. Langfristig wird erwartet, dass dieses Modell das Marktwachstum in Verbraucher- und klinischen Segmenten vorantreibt, insbesondere dort, wo eine Fernbetreuung machbar ist.

Kontinuierliches Herzfrequenz-Tracking wird zu einem zentralen Wellness-Merkmal

Die Verbrauchererwartungen haben sich weiterentwickelt, wobei kontinuierliches Herzfrequenz-Tracking nun als Standardmerkmal und nicht mehr als Premium-Angebot gilt. Im September 2025 führte Apple Benachrichtigungen bei chronischer Hypertonie und eine 24-stündige kontinuierliche Herzfrequenz-Akkulaufzeit in der Apple Watch Series 11 ein. Samsung folgte im März 2026 mit Blutdrucküberwachung für Galaxy Watch-Nutzer in den USA. WHOOP berichtete, dass seine 2,5 Millionen Mitglieder die App täglich mehr als achtmal nutzen, wobei regelmäßige Nutzer mehr Sport und eine höhere Herzfrequenzvariabilität verzeichnen. Dieser Wandel verdeutlicht einen Marktübergang vom Sensorwettbewerb hin zu einem Fokus auf Orientierung, Adhärenz und tägliches Engagement. Marken, die Überwachung mit Coaching und Gewohnheitsverstärkung verbinden, sind besser für die Kundenbindung und das Umsatzwachstum positioniert.

Fernpatientenüberwachung erweitert die erstattungsbasierte Nachfrage

Der Herzfrequenzmessgerät-Markt verzeichnet eine steigende Nachfrage durch die Fernpatientenüberwachung, da vernetzte Versorgungsmodelle nahtlos in formelle Gesundheitspfade integriert werden. Im April 2026 trat Withings dem CMS ACCESS-Modell in allen US-Bundesstaaten bei, wobei die Einschreibung von Medicare-Begünstigten am 5. Juli 2026 begann.[1]American Heart Association, „Aktualisiertes Faktenblatt zur Herzerkrankungs- und Schlaganfallstatistik 2025 auf einen Blick”, American Heart Association, heart.org Dieser Trend lenkt den Markt auf ein integriertes Modell hin, bei dem Geräteverkäufe, Software, Arztüberprüfungen und Pflegekoordination eine einheitliche Servicekette bilden. Die Nachfrage nach medizinisch zertifizierten Wearables steigt ebenfalls, insbesondere für den Einsatz nach der Entlassung und für kürzere Beobachtungszeiträume, was Innovationen im Produktdesign und in der Datenintegration vorantreibt.

Sensorfusion verbessert die Genauigkeit bei Aktivität und Ruhe

Der Herzfrequenzmessgerät-Markt nutzt die Sensorfusionstechnologie, um die Genauigkeitsbeschränkungen der optischen Überwachung bei Bewegung oder Schwitzen zu beheben. Forschungsergebnisse haben gezeigt, dass die Kombination von EKG, PCG und PPG in einem einzigen Wearable die gleichzeitige Erfassung der Pulstransitzeit, Indikatoren für arterielle Steifigkeit und elektromechanische Kopplung ermöglicht. Eine weitere Studie ergab, dass Mehrkanal-PPG die mittleren Herzfrequenzfehler im Vergleich zu Einzelkanal-Geräten um 46 % reduzierte und damit den Weg für eine verbesserte optische Überwachung ebnete. Apple hat bestätigt, dass seine Watch-Algorithmen mehrere PPG-Sensoren, Beschleunigungsmesserdaten und auf umfangreichen Datensätzen trainierte maschinelle Lernmodelle integrieren. Diese Fortschritte verringern die Lücke zwischen Verbraucher-Wearables und klinischen Monitoren und verschärfen den Wettbewerb in allen Produktkategorien.

Analyse der Hemmnisswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Genauigkeitsbeschränkungen bei bewegungsintensiven und stark schwitzenden Bedingungen | -1.2% | Global, am stärksten ausgeprägt in den Segmenten Herzpatienten und Hochleistungssport | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Interoperabilität zwischen Gesundheitsplattformen | -0.9% | Nordamerika und Europa, mit zunehmender Relevanz in Asien-Pazifik, wenn die Fernüberwachung skaliert | Mittelfristig (2–4 Jahre) |

| Kompromisse bei Akkulaufzeit und Formfaktor begrenzen die Premium-Akzeptanz | -0.7% | Global, insbesondere bei der klinischen Fernüberwachung und der nächtlichen Nutzung | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken der Verbraucher bezüglich physiologischer Daten | -0.6% | Nordamerika und Europa, mit zusätzlichem Einfluss durch sich entwickelnde Gesundheitsdatenvorschriften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Genauigkeitsbeschränkungen bei bewegungsintensiven und stark schwitzenden Bedingungen

Herzfrequenzmessgeräte, insbesondere optische Handgelenksgeräte, stehen in bewegungsintensiven Umgebungen vor Genauigkeitsproblemen. Eine Studie aus dem Jahr 2025 hob hervor, dass ein medizinisch zertifiziertes PPG-Handgelenksgerät bei der Überwachung von Herzfrequenz und Energieverbrauch bei Patienten mit stabiler koronarer Herzkrankheit und chronischer Herzinsuffizienz im Alltag eine schlechte Genauigkeit und mäßige Reaktionsfähigkeit aufwies.[2]P. Badertscher und N. Brasier, „Wearable-Technologie in der klinischen Praxis, die Basel Wearable Clinic”, Nature Reviews Bioengineering, nature.com Diese Einschränkung ist kritisch, da die Geräteleistung bei Herzpatienten für Versorgungsentscheidungen wichtiger ist als bei gesunden Sportlern. Viele Behauptungen von Verbraucher-Wearables übersteigen die verfügbaren Belege für komplexe physiologische Zustände, was zu einer vorsichtigen Akzeptanz durch Ärzte und Erstattungsstellen führt. Ohne Fortschritte bei patientenspezifischen Algorithmen und umfassenderen klinischen Validierungen wird der Markt weiterhin mit Herausforderungen in hochwertigen Anwendungsfällen konfrontiert sein, die eine präzise Bewegungszustandsüberwachung erfordern.

Datenschutzbedenken der Verbraucher bezüglich physiologischer Daten

Der Herzfrequenzmessgerät-Markt steht vor langfristigen Herausforderungen durch Datenschutzbedenken, da biometrische Daten wie Herzfrequenz, Erholungsmetriken und Schlafmuster kommerziell wertvoll werden. Da Geräte zunehmend in Screening und Präventivversorgung eingesetzt werden, könnten Nutzer zögern, kontinuierliche physiologische Daten mit Plattformen, Versicherern, Arbeitgebern und App-Ökosystemen zu teilen. Abonnementmodelle verschärfen diese Bedenken, da sie auf einer konsistenten Datenerfassung beruhen und die Compliance-Kosten für kleinere Anbieter erhöhen, die Einwilligung, Speicherung, Sicherheit und plattformübergreifenden Zugriff verwalten. Wenn die Datenschutzerwartungen die Plattformverbesserungen übertreffen, könnte die Akzeptanz in bestimmten Nutzergruppen trotz Fortschritten bei der Geräteleistung nachlassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Handgelenksgeräte dominieren das Volumen, Brustgurte gewinnen durch Leistungsnachfrage

Im Jahr 2025 hielten Handgelenksgeräte einen Marktanteil von 49,6 % am Herzfrequenzmessgerät-Markt und behaupteten ihre Führungsposition. Diese Dominanz wird von Marken wie Apple, Samsung, Garmin, Xiaomi und WHOOP angetrieben, die im Bereich der Verbraucher-Wearables stark verankert sind. Garmins Fitness-Segment meldete für das erste Quartal 2026 einen Umsatz von 547 Millionen USD, ein Anstieg von 42 % im Jahresvergleich, was die anhaltende Nachfrage nach fortschrittlichen handgelenkbasierten Plattformen widerspiegelt. Premium-Uhren bieten nun eine Dauerüberwachung und erweiterte kardiovaskuläre Funktionen und ziehen Nutzer an, die zuvor auf separate Wellness-Geräte angewiesen waren.

Brustgurte, die von 2026 bis 2031 mit einer CAGR von 11,3 % wachsen, unterstreichen den Fokus des Marktes auf Präzision bei intensiven Aktivitäten oder saubereren EKG-ähnlichen Signalen. Ihre Einführung wird von Sportlern, strukturierten Trainingsprogrammen und klinischen Anwendungsfällen unterstützt, die eine verbesserte Signaltreue erfordern. Fingerbasierte Monitore gewinnen an Bedeutung, während ohrbasierte Geräte mit multimodalen Designs, die die Genauigkeit verbessern, Potenzial zeigen. Eigenständige Monitore bleiben für ambulante Diagnostik und Kurzzeitüberwachung relevant. Der Markt spiegelt einen vielfältigen Produktmix wider, wobei Handgelenksgeräte das Volumen dominieren und Brustgurte sowie aufkommende Formate den Bedarf an Genauigkeit und Formfaktor decken.

Nach Technologie: PPG verankert das Volumen, hybride Sensorik schließt die klinische Lücke

Die optische Photoplethysmographie (PPG)-Überwachung entfiel im Jahr 2025 auf 59,8 % des Technologieumsatzes, angetrieben durch ihre Kosteneffizienz, einfache Integration und Vertrautheit bei Verbrauchern. Apples Einsatz mehrerer PPG-Sensoren, Beschleunigungsmesser und maschineller Lernmodelle hat die Skalierbarkeit verbessert, obwohl Herausforderungen bei der Verbesserung der Genauigkeit bei intensiver Bewegung oder bei bestimmten Patientengruppen bestehen bleiben. PPG bleibt der Volumenführer, steht aber unter Druck hinsichtlich der klinischen Validierung.

Hybride Sensorik, die von 2026 bis 2031 voraussichtlich mit einer CAGR von 11,8 % wachsen wird, kombiniert PPG mit EKG und anderen Sensoren, um Zuverlässigkeit und diagnostischen Wert zu verbessern. WHOOPs FDA-zugelassene EKG-Hardware und Premium-Plattformen von Marken wie Withings unterstreichen den Wandel hin zu Mehrkanal-Sensorlösungen. Forschungsergebnisse zeigen, dass Softwarefortschritte EKG-ähnliche Ausgaben aus PPG-Signalen rekonstruieren können, was die Bedeutung der Algorithmusqualität unterstreicht. Während EKG-basierte Systeme heute klinische Arbeitsabläufe dominieren, ist hybride Sensorik für Wachstum in Premium-klinischen und Verbrauchermärkten positioniert, was eine wettbewerbsfähige und vielschichtige Technologielandschaft gewährleistet.

Nach Anwendung: Fernpatientenüberwachung gibt das Wachstumstempo vor

Fitness- und Sporttracking hielt im Jahr 2025 einen Anteil von 40,3 % am Anwendungsumsatz, was die starke Verbrauchernachfrage nach Trainingsintensität, Erholungstracking und aktivitätsbezogenen Herzfrequenzdaten widerspiegelt. Garmins Umsatz im Geschäftsjahr 2025 erreichte 7,25 Milliarden USD, ein Anstieg von 15 % im Jahresvergleich, mit einer Prognose für das Geschäftsjahr 2026 von 7,9 Milliarden USD, was auf anhaltende Investitionen in leistungsorientierte Wearables hindeutet. Fitness-Tracking entwickelt sich zu einem Einstiegspunkt für Präventivversorgung und klinische Überweisungen, da Geräte medizinisch zertifizierte Screening-Funktionen integrieren.

Die Fernpatientenüberwachung, die von 2026 bis 2031 mit einer CAGR von 12,7 % wächst, gewinnt an Bedeutung, da vernetzte Plattformen mit erstattungsfähigen Versorgungsmodellen übereinstimmen. Verbesserte EKG-Analysen und vereinfachte ambulante Einsätze treiben die Akzeptanz voran, insbesondere für das Arrhythmie-Screening. Wellness-Anwendungen erweitern sich über Sportler hinaus auf Erwachsene, die Bluthochdruck, metabolische Risiken und Schlafprobleme managen. Dieser Wandel erweitert die Marktattraktivität, integriert die häusliche Überwachung mit dem täglichen Lifestyle-Tracking und fördert kontinuierliche Versorgungsanwendungen.

Nach Endnutzer: Einzelverbraucher halten das Volumen, häusliche Gesundheitsversorgung wächst am schnellsten

Einzelverbraucher machten im Jahr 2025 45,6 % des Endnutzerumsatzes aus, angetrieben durch das Volumen der Verbraucher-Wearables mit umfassenden Gesundheitsfunktionen. Garmin lieferte im Geschäftsjahr 2025 über 20 Millionen Einheiten aus, was das Potenzial der Kombination von Markenstärke mit gesundheitsorientierten Innovationen widerspiegelt. Abonnementmodelle wie WHOOPs Jahresmitgliedschaft und Ouras Premium-Pläne gestalten den Markt um, indem sie Kundenbindung, Engagement und Softwarequalität gegenüber Stückverkäufen in den Vordergrund stellen.

Die häusliche Gesundheitsversorgung, die von 2026 bis 2031 mit einer CAGR von 11,5 % wächst, entwickelt sich zu einem wichtigen Wachstumstreiber. Dieser Trend wird durch den Bedarf an postakuter Versorgung, Fernüberwachungsprogramme und die Integration von vernetztem Tracking in klinische Arbeitsabläufe unterstützt. Partnerschaften wie die Zusammenarbeit von Philips und Masimo zur Verbindung von Wearables mit Krankenhausökosystemen veranschaulichen den Wandel hin zu häuslicher und ambulanter Versorgung. Ambulante Versorgungszentren gewinnen ebenfalls an Bedeutung und betonen Benutzerfreundlichkeit, Komfort und zuverlässige Datenübertragung in nicht-klinischen Umgebungen. Diese Entwicklung definiert den Herzfrequenzmessgerät-Markt neu und geht über traditionelle krankenhausorientierte Modelle hinaus.

Geografische Analyse

Im Jahr 2025 hielt Nordamerika einen Anteil von 41,2 % am Herzfrequenzmessgerät-Markt und behauptete seine Führungsposition. Diese Dominanz resultiert aus hohen Gesundheitsausgaben, einer bedeutenden Bevölkerung mit chronischen kardiovaskulären Risiken und einer ausgereiften Basis an Wearable- und ambulanten Überwachungsgeräten. Die Region profitiert von einer starken Integration von Fernüberwachungsdiensten, ärztlicher Aufsicht und vernetzter Gerätenutzung in der Routineversorgung.

Asien-Pazifik ist die am schnellsten wachsende Region im Herzfrequenzmessgerät-Markt und wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 13,0 % wachsen. Eine starke Verbraucherakzeptanz von Wearables und eine steigende Nachfrage nach Fern- und häuslicher Überwachung treiben dieses Wachstum an. China und Indien profitieren von der Expansion der Telemedizin und erschwinglichen Geräten, während Japans alternde Bevölkerung die Nachfrage nach langfristigem Gesundheits-Tracking erhöht. Indien macht auch Fortschritte mit EKG-fähigen Wearable-Innovationen, die auf lokale Bedürfnisse zugeschnitten sind. Südkorea und Australien tragen durch fortschrittliche Sensortechnologien und versicherte Nachfrage bei, während Südostasien Potenzial für eine höhere Akzeptanz bietet, wenn die Preise sinken. Dieser vielfältige regionale Mix unterstützt das Wachstum in Premium- und erschwinglichen Produktsegmenten.

Europa und andere globale Regionen zeigen unterschiedliche Wachstumsmuster im Herzfrequenzmessgerät-Markt, beeinflusst durch Vorschriften, alternde Bevölkerungen und die Einführung digitaler Gesundheitslösungen. Europa bevorzugt medizinisch validierte Produkte und begünstigt etablierte Marken mit starker Compliance und klinischer Positionierung. Im Nahen Osten und Afrika treiben digitale Gesundheitsinitiativen der GCC-Staaten und hohe kardiovaskuläre Risiken bei jüngeren Bevölkerungsgruppen die Nachfrage an. Südamerika, angeführt von Brasilien und Argentinien, verzeichnet Wachstum durch die Expansion der städtischen Mittelschicht und öffentliche Überwachungsprogramme, die eine erschwingliche Wearable-Akzeptanz ermöglichen. Diese Regionen tragen gemeinsam zur Markttiefe jenseits der dominierenden Zentren bei.

Wettbewerbslandschaft

Im Herzfrequenzmessgerät-Markt koexistieren zwei unterschiedliche Geschäftsmodelle: Verbraucherplattformen gedeihen durch Engagement und Abonnementumsätze, während klinische Überwachungsunternehmen Evidenz, Regulierung und Anbieterakzeptanz priorisieren. Diese Aufteilung hält den Markt lebendig und umfasst sowohl Einzelhandelskanäle als auch formelle Versorgungswege. Große Akteure wie Apple, Samsung, Garmin, Xiaomi und HUAWEI dominieren das hochvolumige Verbrauchersegment. Im Gegensatz dazu haben iRhythm, Philips (über BioTelemetry) und Masimo bedeutende Nischen in der medizinischen Überwachung besetzt. Zwischen diesen beiden Gruppen positioniert, verbinden WHOOP, Oura und Withings verbraucherfreundliche Designs mit tiefgreifenden Gesundheitseinblicken und zunehmender klinischer Relevanz.

Das Verbrauchersegment des Herzfrequenzmessgerät-Marktes bleibt mäßig fragmentiert, während die klinische ambulante Überwachung stärker konzentriert ist. iRhythm, das sich auf ambulante EKG-Überwachung konzentriert, hat für das Geschäftsjahr 2026 Umsätze zwischen 875 Millionen USD und 885 Millionen USD prognostiziert, was die Stärke der evidenzbasierten Herzüberwachung unterstreicht. Danaher zielte auf Masimo in einem Deal ab, der auf nahezu 9,9 Milliarden USD bewertet wurde, mit dem Ziel, seine Überwachungsposition zu stärken, falls er abgeschlossen wird. Diese Entwicklungen zeigen, dass der Markt zunehmend durch Datenskalierung und Portfoliokonsolidierung geprägt wird, nicht nur durch neue Gerätestarts.

Im Herzfrequenzmessgerät-Markt bestehen weiterhin Chancen. Ohrbasierte Überwachung mit verbesserter klinischer Genauigkeit befindet sich noch in einem frühen Stadium, wobei nur wenige Akteure einen Fuß gefasst haben. Die Überwachung nach der Entlassung ist ein weiterer unerschlossener Bereich, da Anbieter kompakte, benutzerfreundliche und zuverlässige Geräte für die kurzfristige häusliche Beobachtung suchen. Forschungen zur Rekonstruktion von EKG-qualitätsähnlichen Ausgaben aus PPG-Signalen deuten darauf hin, dass sich der zukünftige Wettbewerb stärker auf Interpretationssoftware und proprietäre Daten als auf Sensorhardware konzentrieren könnte. Unternehmen, die sich in der Verwaltung von Gerätedaten, Patientenengagement und klinisch relevanten Interpretationen auszeichnen, werden voraussichtlich führend sein, wenn der Markt auf integrierte Überwachungsdienste umstellt.

Führende Unternehmen der Herzfrequenzmessgerät-Branche

Apple Inc.

Fitbit LLC

Garmin Ltd.

Polar Electro Oy

Koninklijke Philips N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: AliveCor ging eine Partnerschaft mit WELL Health Technologies ein, um Kanadiern KI-gestützte Herzüberwachung und kardiologische Überprüfungsdienste über AliveCors Kardia-Plattform anzubieten, die über 350 Millionen EKGs aufgezeichnet hat. Diese Zusammenarbeit schafft einen klinischen Dienstleistungsumsatzstrom für das Ärztenetwerk von WELL Health.

- April 2026: Abbott teilte wichtige Erkenntnisse aus vier Studien auf der Heart Rhythm Society 2026 mit. Die FlexPulse IDE-Studie berichtete über Sechs-Monats-Ergebnisse, die zeigten, dass 87 % der Patienten frei von dokumentierten Arrhythmien waren. Darüber hinaus unterstützten neue Daten die Ablation der hinteren Wand mit dem Volt PFA-System. Der TactiFlex Duo Ablationskatheter erhielt im Januar 2026 seine EU-CE-Kennzeichnung.

- März 2026: Samsung begann mit einem schrittweisen US-Rollout der Blutdrucküberwachung für Galaxy Watch-Nutzer. Die Samsung Health Monitor-App ermöglicht nun die gleichzeitige Messung von systolischem und diastolischem Blutdruck sowie der Herzfrequenz. Eine passive Blutdrucktrendfunktion ist für später im Jahr 2026 geplant.

- September 2025: Apple stellte die Apple Watch Series 11, Ultra 3 und SE 3 vor. Die Series 11 verfügte über Hypertonie-Benachrichtigungen und 24-stündiges kontinuierliches Herzfrequenz-Tracking. Die Ultra 3 bot eine Standardakkulaufzeit von 42 Stunden und eine Niedrigleistungsakkulaufzeit von 72 Stunden mit vollständigen GPS- und Herzfrequenz-Tracking-Funktionen.

Umfang des globalen Herzfrequenzmessgerät-Marktberichts

Gemäß dem Umfang des Berichts ist ein Herzfrequenzmessgerät ein Gerät, das die Schlaggeschwindigkeit des Herzens in Echtzeit verfolgt und anzeigt, gemessen in Schlägen pro Minute (bpm). Sie werden häufig zur Optimierung des Athletentrainings, zur Verfolgung der täglichen Fitness und zur Überwachung der kardiovaskulären Gesundheit eingesetzt.

Der Herzfrequenzmessgerät-Markt ist nach Produkttyp, Technologie, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkttyp umfasst der Markt Handgelenks-Herzfrequenzmessgeräte, Brustgurt-Herzfrequenzmessgeräte, fingerbasierte Herzfrequenzmessgeräte, ohrbasierte Herzfrequenzmessgeräte sowie eigenständige und tragbare Herzfrequenzmessgeräte. Nach Technologie ist der Markt in optische Photoplethysmographie-Überwachung, elektrokardiogrammbasierte Überwachung und hybride Sensoriktechnologie segmentiert. Nach Anwendung ist der Markt in Fitness- und Sporttracking, medizinische und klinische Überwachung, Fernpatientenüberwachung sowie Wellness und Präventivgesundheit kategorisiert. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, häusliche Gesundheitsversorgungseinrichtungen, Fitnesszentren und Sportinstitute, ambulante Versorgungszentren und Einzelverbraucher segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet die Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Handgelenks-Herzfrequenzmessgeräte |

| Brustgurt-Herzfrequenzmessgeräte |

| Fingerbasierte Herzfrequenzmessgeräte |

| Ohrbasierte Herzfrequenzmessgeräte |

| Eigenständige und tragbare Herzfrequenzmessgeräte |

| Optische Photoplethysmographie-Überwachung |

| Elektrokardiogrammbasierte Überwachung |

| Hybride Sensoriktechnologie |

| Fitness- und Sporttracking |

| Medizinische und klinische Überwachung |

| Fernpatientenüberwachung |

| Wellness und Präventivgesundheit |

| Krankenhäuser und Kliniken |

| Häusliche Gesundheitsversorgungseinrichtungen |

| Fitnesszentren und Sportinstitute |

| Ambulante Versorgungszentren |

| Einzelverbraucher |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Handgelenks-Herzfrequenzmessgeräte | |

| Brustgurt-Herzfrequenzmessgeräte | ||

| Fingerbasierte Herzfrequenzmessgeräte | ||

| Ohrbasierte Herzfrequenzmessgeräte | ||

| Eigenständige und tragbare Herzfrequenzmessgeräte | ||

| Nach Technologie | Optische Photoplethysmographie-Überwachung | |

| Elektrokardiogrammbasierte Überwachung | ||

| Hybride Sensoriktechnologie | ||

| Nach Anwendung | Fitness- und Sporttracking | |

| Medizinische und klinische Überwachung | ||

| Fernpatientenüberwachung | ||

| Wellness und Präventivgesundheit | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Häusliche Gesundheitsversorgungseinrichtungen | ||

| Fitnesszentren und Sportinstitute | ||

| Ambulante Versorgungszentren | ||

| Einzelverbraucher | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Herzfrequenzmessgerät-Markt im Jahr 2026?

Die Größe des Herzfrequenzmessgerät-Marktes beträgt im Jahr 2026 2,8 Milliarden USD und wird bis 2031 voraussichtlich 4,5 Milliarden USD bei einer CAGR von 10,2 % erreichen.

Welche Produktkategorie führt bei der Umsatzgenerierung?

Handgelenksgeräte führten im Jahr 2025 mit einem Anteil von 49,6 %, unterstützt durch das Volumen großer Verbraucher-Wearable-Marken und wachsender Tiefe an Gesundheitsfunktionen.

Welche Anwendung wächst bis 2031 am schnellsten?

Die Fernpatientenüberwachung ist die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 12,7 % von 2026 bis 2031.

Welche Region ist die größte und welche wächst am schnellsten?

Nordamerika führte im Jahr 2025 mit einem Anteil von 41,2 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 13,0 % wachsen wird.

Warum werden Abonnement-Wearables immer wichtiger?

Abonnementmodelle helfen Anbietern, wiederkehrende Umsätze zu generieren und die Kundenbindung durch Coaching, Bereitschaftswerte, Erholungseinblicke und tägliche Engagement-Tools zu verbessern.

Was ist die größte technische Herausforderung für eine breitere klinische Akzeptanz?

Die größte technische Einschränkung bleibt die Genauigkeit unter bewegungsintensiven Bedingungen, insbesondere bei optischen Handgelenksgeräten, die bei Herzpatientenpopulationen eingesetzt werden.

Seite zuletzt aktualisiert am: