Marktgröße und Marktanteil für mobile kardiale Telemetriesysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.07 Milliarden US-Dollar |

| Marktgröße (2031) | 3.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für mobile kardiale Telemetriesysteme von Mordor Intelligence

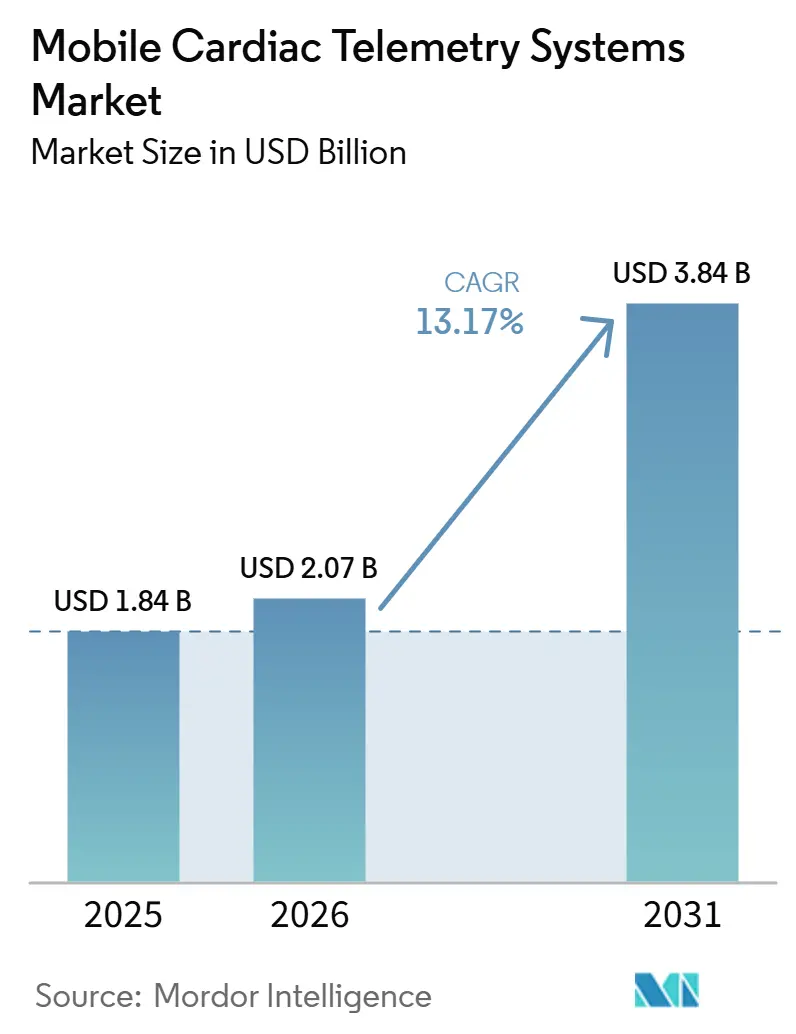

Der Markt für mobile kardiale Telemetriesysteme wird voraussichtlich von 1,84 Milliarden USD im Jahr 2025 und 2,07 Milliarden USD im Jahr 2026 auf 3,84 Milliarden USD bis 2031 wachsen, was einer CAGR von 13,17 % zwischen 2026 und 2031 entspricht. Der Markt für mobile kardiale Telemetriesysteme wird durch die anhaltende Belastung durch Herz-Kreislauf-Erkrankungen und durch Versorgungsmodelle gestützt, die die Überwachung über den Krankenhausbereich hinaus in ambulante und häusliche Umgebungen verlagern. Der Markt für mobile kardiale Telemetriesysteme spiegelt auch eine klare Verschiebung der Wertschöpfung wider, wobei Software, Überwachungsabläufe und mit elektronischen Patientenakten verbundene Serviceschichten mehr strategisches Gewicht tragen als Hardware allein. Der Markt für mobile kardiale Telemetriesysteme ist in Nordamerika am stärksten, da Erstattungs- und Überwachungszentrumsinfrastrukturen bereits etabliert sind, während der Asien-Pazifik-Raum schneller voranschreitet, da Gesundheitssysteme in digitale und häusliche kardiale Versorgungsmodelle investieren. Der Markt für mobile kardiale Telemetriesysteme wird auch selektiver, da Anbieter, die den Prüfaufwand reduzieren, Interoperabilität unterstützen und regulatorische Standards erfüllen, eine stärkere kommerzielle Position gewinnen als ressourcenschwache Neueinsteiger. Der Markt für mobile kardiale Telemetriesysteme entwickelt sich daher hin zu einer stärker plattformgeführten Struktur, bei der Skalierung in klinischen Abläufen, Softwareleistung und Compliance die Konsolidierung im Prognosezeitraum prägen kann.

Wichtigste Erkenntnisse des Berichts

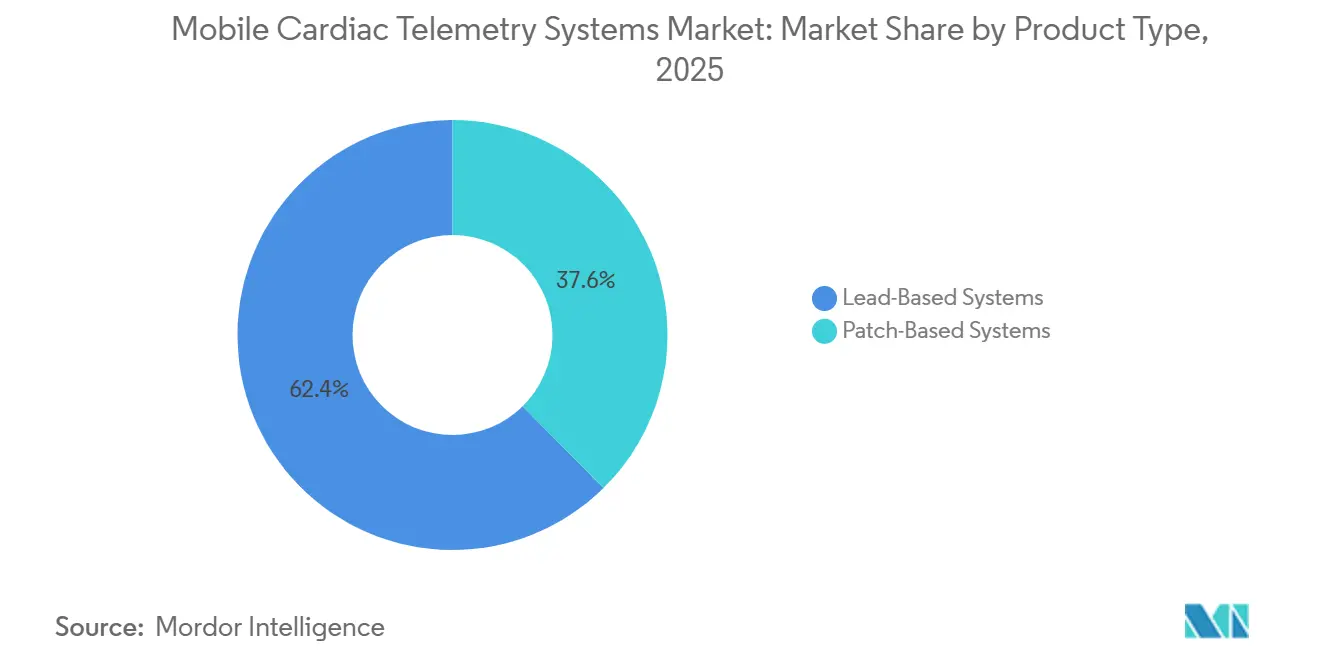

- Nach Produkttyp hielten leitungsbasierte Systeme im Jahr 2025 einen Anteil von 62,22 % am Markt für mobile kardiale Telemetriesysteme, während pflasterbasierte Systeme bis 2031 voraussichtlich mit einer CAGR von 13,45 % wachsen werden.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 53,33 % auf Software, während Dienstleistungen mit einer prognostizierten CAGR von 13,74 % bis 2031 das höchste Wachstum verzeichneten.

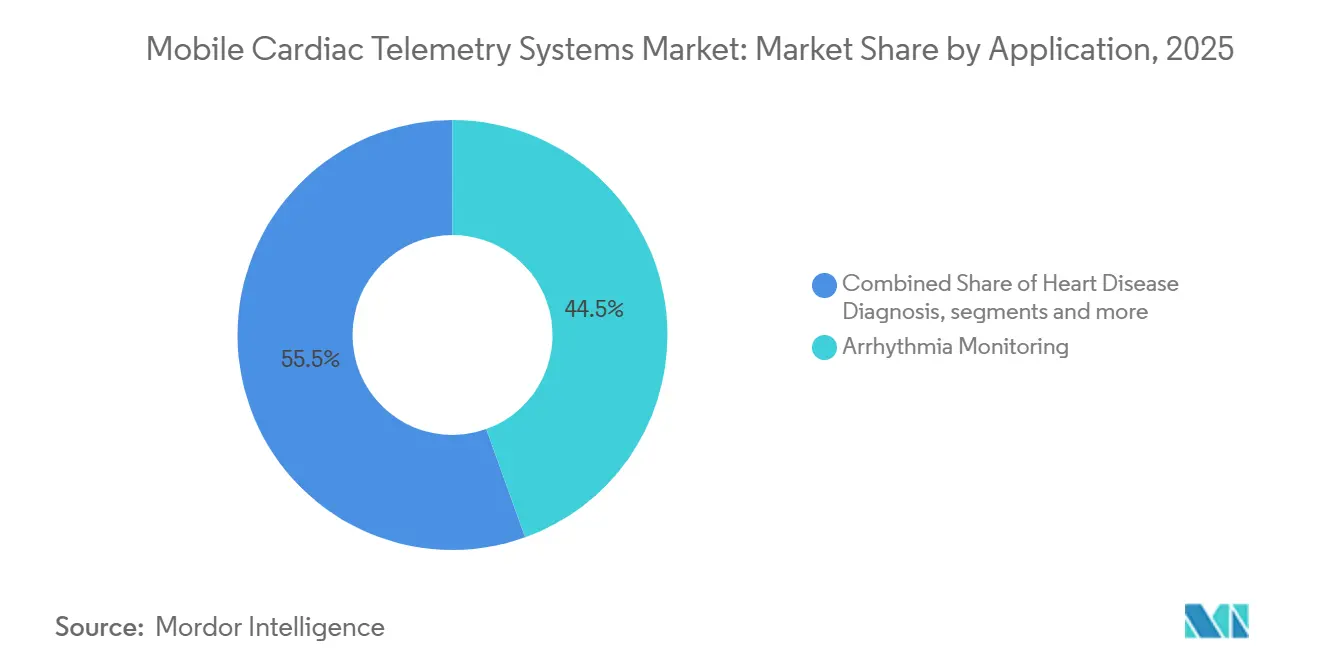

- Nach Anwendung repräsentierte die Arrhythmieüberwachung im Jahr 2025 einen Anteil von 44,52 % am Markt für mobile kardiale Telemetriesysteme, während die Herzerkrankungsdiagnose bis 2031 voraussichtlich mit einer CAGR von 14,35 % wachsen wird.

- Nach Endnutzer entfielen im Jahr 2025 51,41 % des Marktanteils für mobile kardiale Telemetriesysteme auf Krankenhäuser und Kliniken, während die häusliche Gesundheitsversorgung bis 2031 voraussichtlich mit einer CAGR von 14,17 % wachsen wird.

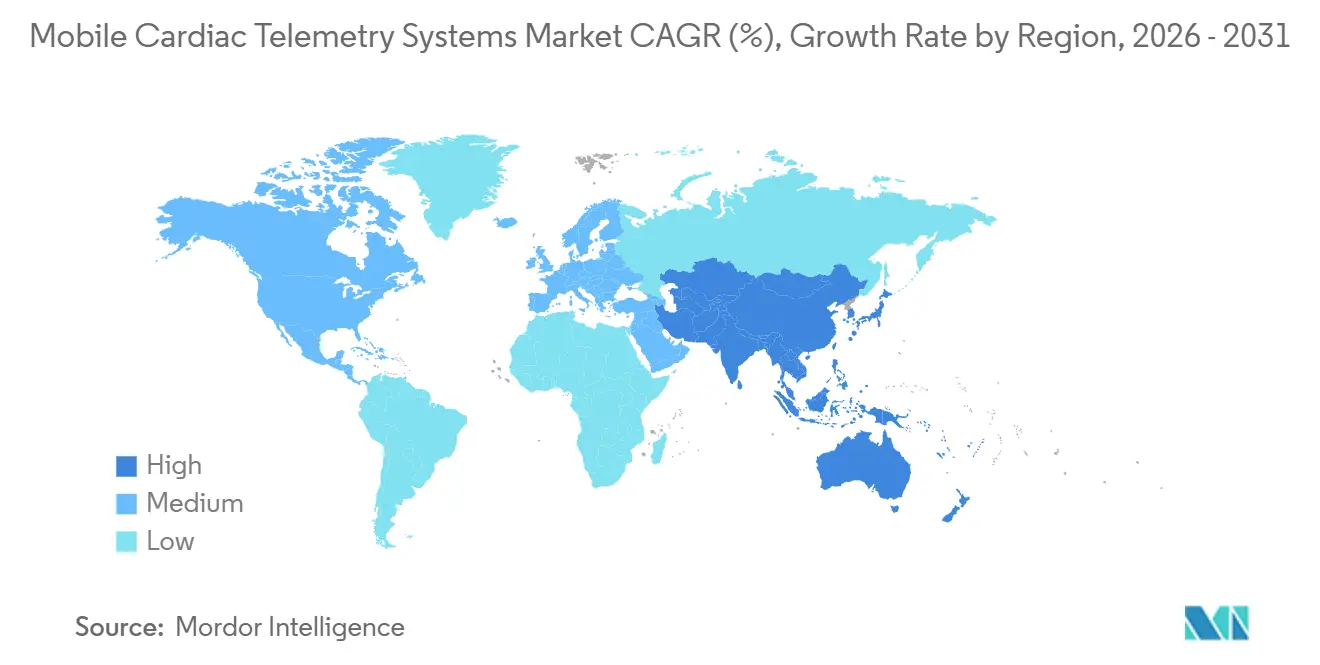

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 50,27 % am Markt für mobile kardiale Telemetriesysteme, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit einer CAGR von 15,36 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für mobile kardiale Telemetriesysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch Herzerkrankungen und Bedarf an Arrhythmieerkennung | +2.8% | Global | Langfristig (≥ 4 Jahre) |

| Übergang zu kontinuierlicher Echtzeit-Fernpatientenüberwachung | +2.5% | Global, mit Schwerpunkt in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Signalprüfung und Workflow-Automatisierung | +2.0% | Nordamerika und Europa, mit frühen Gewinnen in Japan und Australien | Mittelfristig (2–4 Jahre) |

| Erstattungsausweitung für ambulante und häusliche kardiale Überwachung | +1.8% | Nordamerika, mit Ausstrahlungseffekten auf Westeuropa und Australien | Kurzfristig (≤ 2 Jahre) |

| Integration mit elektronischen Patientenakten, Fernpatientenüberwachung und Cloud-Versorgungsplattformen | +1.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Untergenutzte Primärversorgungs- und Entlassungs-Screening-Pfade | +1.2% | Nordamerika und wichtige Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch Herzerkrankungen und Bedarf an Arrhythmieerkennung

Der Markt für mobile kardiale Telemetriesysteme profitiert weiterhin davon, dass Herz-Kreislauf-Erkrankungen weltweit die häufigste Todesursache bleiben. Der Markt für mobile kardiale Telemetriesysteme wird auch durch die ungleiche Verteilung der Krankheitslast gestützt, da Länder mit niedrigem und mittlerem Einkommen mehr als drei Viertel der kardiovaskulären Todesfälle ausmachen und häufig über begrenzte Facharztkapazitäten verfügen. Dieses Ungleichgewicht macht die kontinuierliche Fernüberwachung als Effizienzinstrument nützlicher, insbesondere dort, wo die Facharztbesetzung begrenzt und die Krankenhauskapazität eingeschränkt ist. Der Markt für mobile kardiale Telemetriesysteme expandiert daher nicht nur in bereits entwickelten Umgebungen, sondern wird auch in Gesundheitssystemen relevant, die skalierbare kardiale Überwachungsmodelle benötigen. Dieser breite Krankheitshintergrund hält die Nachfrage an langfristigen klinischen Bedürfnissen gebunden und nicht an kurzfristigen Geräteaustauschmuster. Er stärkt auch die Argumentation für eine kontinuierliche Überwachung im chronischen Krankheitsmanagement, der Sekundärprävention und der Nachsorge nach der Entlassung im gesamten Markt für mobile kardiale Telemetriesysteme.

Übergang zu kontinuierlicher Echtzeit-Fernpatientenüberwachung

Der Markt für mobile kardiale Telemetriesysteme wird durch eine stetige Abkehr von episodischen Holter-Tests hin zu längerer und kontinuierlicher Rhythmusüberwachung angetrieben. Die Deckungsregeln des CMS unterstützen bis zu 30 Tage kontinuierliche Überwachung, was die Fähigkeit verbessert, intermittierende Erkrankungen zu erkennen, die bei kurzen Überwachungsfenstern häufig übersehen werden.[1]Centers for Medicare & Medicaid Services, "Abrechnung und Kodierung: Temporäre nicht-therapeutische ambulante kardiale Überwachungsgeräte – Artikel A60279," CMS, cms.gov Eine multizentrische Schlaganfall-Teilstudie aus dem Jahr 2025 zeigte, dass die tragbare EKG-Überwachung Vorhofflimmern bei Patienten ohne vorherige VF-Vorgeschichte identifizierte, was die klinische Rolle der kardialen Fernüberwachung über die routinemäßige kardiologische Anwendung hinaus erweitert.[2]Frontiers in Neurology, "Ein effizienter Ansatz zur Erkennung von Vorhofflimmern bei ischämischen Schlaganfallpatienten mit einem tragbaren Gerät: Eine prospektive multizentrische Teilstudie der STABLED-Studie," Frontiers in Neurology, frontiersin.orgDer Markt für mobile kardiale Telemetriesysteme verzeichnet daher eine Erweiterung seiner Verschreibergruppe in die Neurologie und Innere Medizin, wo die Nachsorge-Rhythmusüberwachung an klinischer Bedeutung gewinnt. Dies trägt dazu bei, dass sich der Markt für mobile kardiale Telemetriesysteme von einem spezialisierten Diagnoseinstrument hin zu einer besser planbaren Servicelinie entwickelt, die mit laufender Überwachung und Prävention verknüpft ist.

KI-gestützte Signalprüfung und Workflow-Automatisierung

Der Markt für mobile kardiale Telemetriesysteme wird zunehmend von KI-Tools beeinflusst, die den Arbeitsaufwand für Techniker und interpretierende Kliniker reduzieren. Peer-reviewed-Forschung aus dem Jahr 2025 zeigte, dass moderne Deep-Learning-Modelle die Genauigkeit der Arrhythmieerkennung verbessern und prädiktive Echtzeit-Analysen in Telemetrieumgebungen ermöglichen.[3]Heart Failure Society of America, "Neue wissenschaftliche Stellungnahme leitet Kliniker bei der Integration digitaler Gesundheitstools in die Herzinsuffizienzversorgung an," HFSA, hfsa.org Parallel dazu ließ die FDA Abbotts Merlin.net MN7000 v2.0 mit integrierten neuronalen Netzwerkmodellen zur VF- und Pausenerkennung zu, was zeigt, dass KI nun in regulierte Fernversorgungsplattformen eingebettet ist und nicht nur als separate Softwareschicht hinzugefügt wird. Der Markt für mobile kardiale Telemetriesysteme reagiert auf diese Verschiebung, weil die klinische Prüfkapazität zu einem größeren Engpass geworden ist als die reine Datenerfassung. Anbieter, die die Diagnosequalität aufrechterhalten und gleichzeitig unnötige Prüfschritte reduzieren können, sind besser positioniert, um Überwachung-als-Dienstleistung-Verträge im Markt für mobile kardiale Telemetriesysteme zu skalieren.

Erstattungsausweitung für ambulante und häusliche kardiale Überwachung

Der Markt für mobile kardiale Telemetriesysteme verfügt in den Vereinigten Staaten über eine dauerhafte Nachfragebasis, da die Erstattung für erweiterte ambulante Überwachung bereits unter bestehenden CPT-Codes etabliert ist. Die CMS-Abrechnungsaktualisierung vom Januar 2025 klärte die Dokumentationsanforderungen für unabhängige diagnostische Testeinrichtungen, was die betriebliche Konsistenz und die Abrechnungssicherheit unterstützt. Der Markt für mobile kardiale Telemetriesysteme wird voraussichtlich am meisten in Systemen profitieren, in denen Erstattung, Workflow und Ferninterpretationskapazität bereits zusammenarbeiten. Europa zeigt in vielen Bereichen das entgegengesetzte Muster, da akademische Forschung ergab, dass die Erstattung für ambulante kardiale Überwachung in den nationalen Märkten noch stark variiert. Diese Lücke erklärt, warum der Markt für mobile kardiale Telemetriesysteme dort schneller skaliert, wo die Zahlungspolitik klarer und die Überwachungspfade leichter zu standardisieren sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Geräte- und Überwachungsdienstleistungskosten | -1.8% | Global, ausgeprägt in Asien, Lateinamerika und Afrika | Langfristig (≥ 4 Jahre) |

| Klinische Schulungslücken bei Interpretation und Geräte-Workflow | -1.5% | Wichtige Märkte im Asien-Pazifik-Raum, Naher Osten und Afrika sowie Südamerika | Kurzfristig (≤ 2 Jahre) |

| Probleme mit der Patientenadhärenz bei der tragbaren Überwachung | -1.0% | Global | Langfristig (≥ 4 Jahre) |

| Integrationsprobleme mit veralteter Krankenhaus-IT und Datenverwaltungsanforderungen | -1.2% | Global, ausgeprägt in fragmentierten Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- und Überwachungsdienstleistungskosten

Der Markt für mobile kardiale Telemetriesysteme sieht sich in Gesundheitssystemen, die keine Abonnement-, Pauschal- oder klar definierten Erstattungsmodelle unterstützen, weiterhin mit einer Kostenbarriere konfrontiert. Die kontinuierliche Überwachung erfordert Geräte, Konnektivität, ärztliche Interpretation und Rund-um-die-Uhr-Besetzung, was die Gesamtdienstleistungskosten weit über das Niveau treibt, das viele nicht versicherte oder kostensensible Patienten tragen können. Der Markt für mobile kardiale Telemetriesysteme weist auch eine strukturelle Kostenbasis auf, da die Anforderungen an die betreute Überwachung es schwierig machen, Arbeits- und Überwachungszentrumsgemeinkosten zu reduzieren. Dies begünstigt größere Betreiber mit Skalierung, während kleinere Testeinrichtungen mit schwächerer Wirtschaftlichkeit und weniger Spielraum für wettbewerbsfähige Preisgestaltung konfrontiert sind. In der Praxis ist der Markt für mobile kardiale Telemetriesysteme in versicherten Umgebungen leichter zu erschließen als in öffentlichen Systemen mit engen Beschaffungsbudgets. Selbst wenn der klinische Bedarf klar ist, kann die Kostenbarriere die Einführung in der Primärversorgung und in kommunalen Einrichtungen verzögern, die mit Abrechnungs- und Dienstleistungsabläufen weniger vertraut sind.

Klinische Schulungslücken bei Interpretation und Geräte-Workflow

Der Markt für mobile kardiale Telemetriesysteme wird auch durch die Verfügbarkeit ausgebildeter Überwachungstechniker und interpretierender Kliniker außerhalb großer kardiologischer Zentren eingeschränkt. Die kontinuierliche betreute Überwachung erfordert ein anderes Betriebsmodell als Standard-Holter-Tests, und viele Gemeinschaftskrankenhäuser können dieses Modell ohne externe Dienstleistungspartner nicht aufrechterhalten. Der Markt für mobile kardiale Telemetriesysteme spürt diese Lücke am stärksten in Regionen, in denen die Facharztdichte nicht mit der Krankheitslast und der Verfügbarkeit digitaler Tools Schritt gehalten hat. Dies schafft ein zweigeteiltes Adoptionsmuster, mit schnellerem Rollout in Märkten, die bereits über eine zentralisierte Überwachungsinfrastruktur verfügen, und langsamerer Einführung anderswo. Zertifizierungswege helfen, aber der Markt für mobile kardiale Telemetriesysteme wird voraussichtlich weiterhin durch Arbeitskräftemangel bei der breiteren Einführung auf Gemeindeebene im Großteil des Prognosezeitraums gehemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz leitungsbasierter Systeme bleibt bestehen, während pflasterbasierte Plattformen kommerziell skalieren

Leitungsbasierte Systeme hielten im Jahr 2025 einen Anteil von 62,22 %, was sie zum Mittelpunkt des Marktes für mobile kardiale Telemetriesysteme machte, da Mehrkanal-Konfigurationen nach wie vor eine stärkere diagnostische Auflösung für die Arrhythmieklassifikation bieten. Ihre installierte Basis bleibt ebenfalls wichtig, da leitungsbasierte Systeme leichter in bestehende Interpretations-Workflows und Krankenhaus-Telemetriepraktiken integriert werden können. Im Markt für mobile kardiale Telemetriesysteme unterstützt diese Kombination aus klinischer Vertrautheit und Workflow-Kompatibilität weiterhin die Nachfrage von Elektrophysiologen und krankenhausbasierten Herzteams. Dies bedeutet, dass der Markt für mobile kardiale Telemetriesysteme für einen Großteil seiner aktuellen Umsatzbasis weiterhin auf leitungsbasierte Geräte angewiesen ist.

Pflasterbasierte Systeme werden jedoch bis 2031 voraussichtlich mit einer CAGR von 13,45 % wachsen, was sie zur am schnellsten wachsenden Produktlinie im Markt für mobile kardiale Telemetriesysteme macht. Ihre Attraktivität ergibt sich aus einfacherer Tragbarkeit, geringerer Sichtbarkeit am Körper und erweitertem Nutzungskomfort, was alles die Adhärenz außerhalb klinischer Umgebungen unterstützen kann. Im Laufe der Zeit wird sich der Markt für mobile kardiale Telemetriesysteme voraussichtlich hin zu einer gemischten Produktstruktur entwickeln, bei der pflasterbasierte Formate mehr ambulantes Volumen übernehmen, während leitungsbasierte Systeme in komplexen und höher akuten Anwendungsfällen wichtig bleiben.

Nach Komponente: Software-Monetarisierung verankert Margen, während Dienstleistungserlöse wachsen

Software machte im Jahr 2025 53,33 % des Marktes für mobile kardiale Telemetriesysteme aus, was zeigt, wie viel Wert von Hardware in Analytik, Workflow-Orchestrierung und Entscheidungsunterstützung verlagert wurde. Dieser Teil der Branche für mobile kardiale Telemetriesysteme trägt ein starkes strategisches Gewicht, da Datenprüfung, Triage und Berichterstattung die klinische Effizienz ebenso stark prägen wie Sensoren. Infolgedessen bleibt Software der deutlichste Anker für Marge und Differenzierung im Markt für mobile kardiale Telemetriesysteme.

Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 13,74 % wachsen, was die steigende Nachfrage nach verwalteter Überwachung, Lesezentrumsunterstützung und Integrationsarbeit rund um Fernversorgungspfade widerspiegelt. Die Heart Failure Society of America betonte auch, dass bessere Ergebnisse von einem nahtlosen Datenfluss zwischen Geräten, elektronischen Patientenakten und Versorgungsteams abhängen, was die Rolle von Service- und Integrationsschichten im Markt für mobile kardiale Telemetriesysteme unterstützt. In diesem Umfeld entwickelt sich die Branche für mobile kardiale Telemetriesysteme hin zu Geschäftsmodellen, bei denen wiederkehrende Plattformdienstleistungen wichtiger sind als einmalige Geräteverkäufe.

Nach Anwendung: Arrhythmieüberwachung verankert die Nachfrage, während die Herzerkrankungsdiagnose Anwendungsfälle erweitert

Die Arrhythmieüberwachung repräsentierte im Jahr 2025 44,52 % des Marktes für mobile kardiale Telemetriesysteme, was sie zur Kernanwendung in der aktuellen klinischen Praxis machte. Vorhofflimmern bleibt der zentrale Anwendungsfall, da intermittierende Rhythmusanomalien ohne längere Überwachungsfenster schwer zu erfassen sind. Der Markt für mobile kardiale Telemetriesysteme ist für seine etabliertesten Überweisungspfade, Erstattungslogik und Interpretations-Workflows weiterhin auf diese Anwendung angewiesen.

Die Herzerkrankungsdiagnose wird bis 2031 voraussichtlich mit einer CAGR von 14,35 % wachsen, was sie zur am schnellsten wachsenden Anwendung im Markt für mobile kardiale Telemetriesysteme macht. Diese Verschiebung spiegelt eine breitere Nutzung in der Nachsorge nach Herzinfarkt, Rehabilitationspfaden, präoperativer Bewertung und laufender kardialer Risikostratifizierung wider. Der Markt für mobile kardiale Telemetriesysteme weitet sich daher von der reaktiven Diagnose hin zum kontinuierlichen Risikomanagement aus, und diese Veränderung sollte die Nutzung über traditionelle Arrhythmieüberweisungen hinaus erweitern. Es bedeutet auch, dass der Markt für mobile kardiale Telemetriesysteme mehr Wert aus longitudinalen Versorgungspfaden schöpfen kann und nicht nur aus einmaligen diagnostischen Episoden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhausanteil bleibt hoch, während die häusliche Gesundheitsversorgung den Zugang erweitert

Krankenhäuser und Kliniken erfassten im Jahr 2025 51,41 % des Marktanteils für mobile kardiale Telemetriesysteme, was bestätigt, dass institutionelle Umgebungen die aktuelle Nutzung weiterhin anführen. Sie behalten diese Position, weil sie bereits über Elektrophysiologieprogramme, Facharzt-Interpretationskapazität und etablierte Überwachungsbeziehungen verfügen. Der Markt für mobile kardiale Telemetriesysteme bleibt eng mit diesen Umgebungen verbunden, da sie am besten positioniert sind, um die Überwachung in breitere kardiale Workflows zu integrieren. Dies macht Krankenhäuser und Kliniken zur wichtigsten gegenwärtigen Basis des Marktes für mobile kardiale Telemetriesysteme.

Die häusliche Gesundheitsversorgung wird bis 2031 voraussichtlich mit einer CAGR von 14,17 % wachsen, was auf den deutlichsten Expansionspfad im gesamten Markt für mobile kardiale Telemetriesysteme hinweist. Eine 2025 veröffentlichte Implementierungsstudie der Mayo Clinic zeigte, dass drahtlose Telemetrie festverdrahtete Krankenhaussysteme ergänzen kann, ohne die Alarmzuverlässigkeit zu beeinträchtigen, was Hybridmodelle unterstützt, die über stationäre Umgebungen hinausgehen. Der Markt für mobile kardiale Telemetriesysteme verlagert sich daher von einem Spezialdienst, der hauptsächlich in Krankenhäusern erbracht wird, hin zu einer breiteren Versorgungsinfrastruktur, die Patienten über Entlassung und Genesung hinweg begleitet. Diese Verschiebung verändert Gerätedesignprioritäten, Dienstleistungs-Workflows und Zugangswirtschaft im gesamten Markt für mobile kardiale Telemetriesysteme.

Geografische Analyse

Nordamerika machte im Jahr 2025 50,27 % des Marktanteils für mobile kardiale Telemetriesysteme aus und blieb damit der größte regionale Beitragszahler. Die Vereinigten Staaten unterstützen diese Führungsposition durch etablierte CPT-Abrechnungspfade und eine dichte Struktur unabhängiger diagnostischer Testeinrichtungen, die bereits mit erweiterter ambulanter Überwachung vertraut ist. Die lokale Deckungsbestimmung des CMS von 2026 bietet klarere Deckungsregeln für temporäre nicht-therapeutische ambulante kardiale Überwachungsgeräte, was den administrativen Aufwand reduzieren und breitere Verschreibungsmuster unterstützen kann. Dies gibt dem Markt für mobile kardiale Telemetriesysteme eine starke Betriebsbasis in Nordamerika, wo Erstattung, Interpretationskapazität und Workflow-Standardisierung ausgereifter sind als in den meisten anderen Regionen. Kanada und Mexiko tragen weniger bei, aber die regionale Struktur begünstigt weiterhin Unternehmen, die in den Bereichen Erstattung, Überwachungsbetrieb und Anbieterintegration skalieren können.

Europa blieb die zweitgrößte Geografie im Markt für mobile kardiale Telemetriesysteme, gestützt durch etablierte Gesundheitssysteme und anhaltende Nachfrage nach ambulanter kardialer Überwachung. Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien prägen weiterhin das regionale Volumen, während Tarifvariationen die Konsistenz der Einführung in den einzelnen Ländern weiterhin einschränken. Die Forschungspartnerschaft von Biotronik aus dem Jahr 2025 mit der Charité und der Deutschen Herzstiftung weist auch auf Europas Bedeutung als Innovationsbasis für KI-gestützte digitale Kardiologie hin.

Der Asien-Pazifik-Raum wird voraussichtlich die am schnellsten wachsende Region im Markt für mobile kardiale Telemetriesysteme mit einer CAGR von 15,36 % bis 2031 sein. Das Wachstum wird durch alternde Bevölkerungen in Japan und Südkorea, eine zunehmende Belastung durch Herz-Kreislauf-Erkrankungen in Indien und China sowie das anhaltende Interesse der Gesundheitssysteme an digitalen und häuslichen Überwachungspfaden unterstützt. Der Markt für mobile kardiale Telemetriesysteme in dieser Region ist noch weniger ausgereift als in Nordamerika, aber das Wachstumstempo spiegelt eine breitere Öffnung für Fernversorgung und ambulante Diagnostik wider. Die Eintrittsbedingungen bleiben selektiv, da Zulassungsstandards und lokale Betriebsanforderungen in den wichtigsten Märkten unterschiedlich sind, was bedeutet, dass Unternehmen sowohl regulatorische Bereitschaft als auch Dienstleistungsanpassungsfähigkeit benötigen, um effektiv zu skalieren.

Wettbewerbslandschaft

Der Markt für mobile kardiale Telemetriesysteme bleibt an der Spitze mäßig konsolidiert, angeführt von Philips, iRhythm Technologies, Medtronic und Boston Scientific durch breite Überwachungsabdeckung und etablierte Anbieterbeziehungen. Der Markt für mobile kardiale Telemetriesysteme belohnt nun Plattformen, die Geräteleistung mit Softwaretiefe, Erstattungsvertrautheit und zuverlässigem klinischen Betrieb kombinieren. Diese Richtung ist wichtig, weil Prüfeffizienz, Alarmqualität und Workflow-Integration im Markt für mobile kardiale Telemetriesysteme wichtiger geworden sind als Hardware-Differenzierung allein. Unternehmen mit starker regulatorischer Tiefe und Überwachungsinfrastruktur behalten weiterhin einen Vorteil, da Compliance-Standards bedeutende Eintrittsbarrieren für kleinere Neueinsteiger schaffen.

Der Markt für mobile kardiale Telemetriesysteme sieht sich auch dem Druck von Spezialunternehmen ausgesetzt, die versuchen, oberhalb der Geräteschicht zu konkurrieren. iRhythms zugelassene Designmodifikationen für den Zio Monitor stärken seine pflasterbasierte Position, was den Druck auf leitungsbasierte Marktführer in der ambulanten Überwachung bei der FDA aufrechterhält. Diese Schritte zeigen, dass der Markt für mobile kardiale Telemetriesysteme weiterhin Raum für fokussierten Wettbewerb bietet, wo Tragbarkeit, Workflow-Geschwindigkeit und Dienstleistungswirtschaft verbessert werden.

Ein weiteres wichtiges Thema im Markt für mobile kardiale Telemetriesysteme ist der Vorstoß hin zu interoperablen Versorgungspfaden und forschungsgestützten digitalen Kardiologie-Ökosystemen. Die Heart Failure Society of America erklärte 2025, dass die Integration von Geräten, elektronischen Patientenakten und Versorgungsteams eine grundlegende Anforderung für eine effektive digitale kardiale Versorgung ist, was Plattformen unterstützt, die auf nahtlosem Datenfluss statt auf isolierten Geräten aufgebaut sind. Der Markt für mobile kardiale Telemetriesysteme wird daher voraussichtlich wettbewerbsintensiv bleiben, aber der Vorteil verlagert sich zunehmend hin zu Unternehmen, die Geräte, Analytik und klinische Workflows in ein einziges zuverlässiges Betriebsmodell verknüpfen können.

Marktführer der Branche für mobile kardiale Telemetriesysteme

-

Medtronic plc

-

Koninklijke Philips N.V.

-

iRhythm Technologies, Inc.

-

Boston Scientific Corporation

-

ZOLL Medical Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Implicity präsentierte HRS-2026-Daten in Chicago und demonstrierte, dass sein cloudbasierter KI-Algorithmus falsche ILR-Alarme um 61,6 % zusätzlich zur herstellerseitig eingebetteten KI reduzierte und dabei eine diagnostische Sensitivität von 98,3 % beibehielt – Ergebnisse, die frühere EHRA-Erkenntnisse auf KI-fähige implantierbare Loop-Rekorder der nächsten Generation ausweiten.

- März 2026: Medtronic erhielt die FDA-Zulassung für seinen OmniaSecure-Defibrillations-Lead für die Platzierung im linken Schenkelast, was die Stimulation des Reizleitungssystems ermöglicht, nachdem der Lead im Januar 2026 in den USA kommerziell für die traditionelle rechtsventrikuläre Platzierung eingeführt worden war, und erweitert damit die Indikationen für das Management leitungsloser kardialer Geräte und die Fernüberwachung.

- Februar 2026: ZOLL Medical erhielt die EU-MDR-2017/745-Zulassung für seinen Zenix-Monitor/Defibrillator, der als das klinisch fortschrittlichste Gerät des Unternehmens beschrieben wird und die breite europäische Marktkommerzialisierung im Rahmen seines Portfolios für das kardiale Patientenmanagement ermöglicht.

Umfang des globalen Berichts über den Markt für mobile kardiale Telemetriesysteme

Gemäß dem Berichtsumfang bezieht sich der Markt für mobile kardiale Telemetriesysteme auf das Segment der kardialen Überwachung, bei dem tragbare Telemetriegeräte kontinuierlich Herzrhythmen von Patienten aufzeichnen und in Echtzeit an entfernte Überwachungszentren übertragen. Diese Systeme ermöglichen die Früherkennung von Arrhythmien, unterstützen die kontinuierliche Patientenüberwachung außerhalb von Krankenhäusern und reduzieren die Abhängigkeit von herkömmlichen Holter- oder Ereignismonitoren.

Der Markt für mobile kardiale Telemetriesysteme ist nach Produkttyp, Komponente, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in leitungsbasierte Systeme und pflasterbasierte Systeme segmentiert. Nach Komponente ist der Markt in Hardware, Software und Dienstleistungen segmentiert. Nach Anwendung ist der Markt in Arrhythmieüberwachung, Herzerkrankungsdiagnose, postoperative Überwachung, Fernpatientenüberwachung und präventive Gesundheitsversorgung segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, häusliche Gesundheitsversorgung, ambulante chirurgische Zentren und Diagnoselabore segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet Werte (USD) für alle oben genannten Segmente.

| Leitungsbasierte Systeme |

| Pflasterbasierte Systeme |

| Hardware |

| Software |

| Dienstleistungen |

| Arrhythmieüberwachung |

| Herzerkrankungsdiagnose |

| Postoperative Überwachung |

| Fernpatientenüberwachung |

| Präventive Gesundheitsversorgung |

| Krankenhäuser und Kliniken |

| Häusliche Gesundheitsversorgung |

| Ambulante chirurgische Zentren |

| Diagnoselabore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Leitungsbasierte Systeme | |

| Pflasterbasierte Systeme | ||

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Anwendung | Arrhythmieüberwachung | |

| Herzerkrankungsdiagnose | ||

| Postoperative Überwachung | ||

| Fernpatientenüberwachung | ||

| Präventive Gesundheitsversorgung | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Häusliche Gesundheitsversorgung | ||

| Ambulante chirurgische Zentren | ||

| Diagnoselabore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für mobile kardiale Telemetriesysteme bis 2031 sein?

Der Markt für mobile kardiale Telemetriesysteme wird voraussichtlich bis 2031 3,84 Milliarden USD erreichen, ausgehend von 1,84 Milliarden USD im Jahr 2025 und 2,07 Milliarden USD im Jahr 2026, mit einer CAGR von 13,17 % über den Zeitraum 2026 bis 2031.

Welches Produktformat führt heute, und welches wächst schneller?

Leitungsbasierte Systeme führten im Jahr 2025 mit einem Anteil von 62,22 %, während pflasterbasierte Systeme voraussichtlich schneller mit einer CAGR von 13,45 % bis 2031 wachsen werden.

Welche Anwendung erzeugt die stärkste aktuelle Nachfrage?

Die Arrhythmieüberwachung bleibt die größte Anwendung mit einem Anteil von 44,52 % im Jahr 2025, während die Herzerkrankungsdiagnose voraussichtlich der am schnellsten wachsende Anwendungsfall mit einer CAGR von 14,35 % sein wird.

Warum führt Nordamerika in diesem Bereich?

Nordamerika hielt im Jahr 2025 einen Anteil von 50,27 %, da Erstattungspfade, die Infrastruktur unabhängiger diagnostischer Testeinrichtungen und klinische Workflows für die erweiterte ambulante Überwachung bereits gut etabliert sind.

Seite zuletzt aktualisiert am: