Größe und Marktanteil des US-amerikanischen Pulsoximeter-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.98 Milliarden US-Dollar |

| Marktgröße (2026) | 1.03 Milliarden US-Dollar |

| Marktgröße (2031) | 1.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.10% CAGR |

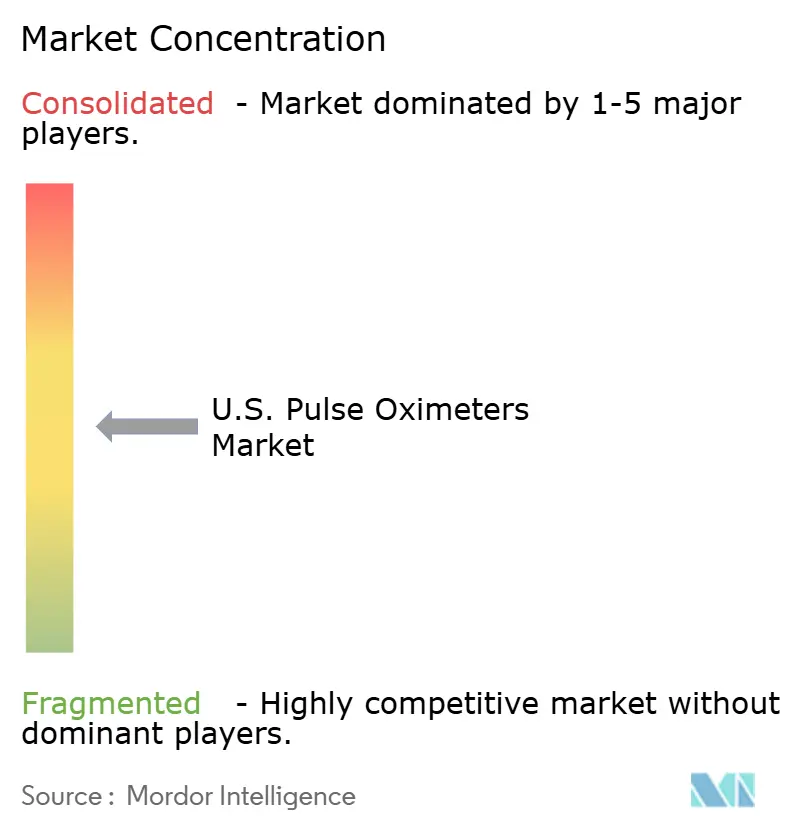

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des US-amerikanischen Pulsoximeter-Markts von Mordor Intelligence

Die Größe des US-amerikanischen Pulsoximeter-Markts wird voraussichtlich von 0,98 Milliarden USD im Jahr 2025 und 1,03 Milliarden USD im Jahr 2026 auf 1,33 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 5,10 % verzeichnen.

Im Jahr 2024 berichteten 4,2 % der Erwachsenen in den Vereinigten Staaten von COPD, Emphysem oder chronischer Bronchitis, während schätzungsweise 83,7 Millionen Erwachsene von obstruktiver Schlafapnoe betroffen waren, wobei viele Fälle undiagnostiziert blieben.[1]CDC Nationales Zentrum für Gesundheitsstatistik, "Chronisch obstruktive Lungenerkrankung FastStats," CDC, cdc.gov Diese anhaltende Krankheitslast treibt die Nachfrage nach Sauerstoffsättigungsüberwachung in Krankenhäusern, Kliniken und im häuslichen Umfeld weiter an. Der US-amerikanische Pulsoximeter-Markt befindet sich im Wandel, bedingt durch strengere FDA-Anforderungen an die Genauigkeit bei verschiedenen Hauttönen, was Krankenhäuser und Anbieter der Nachakutversorgung dazu veranlasst, ältere Geräte durch Modelle mit höherer Genauigkeit zu ersetzen. Darüber hinaus vollzieht sich ein Übergang von einmaligen Spot-Checks hin zur kontinuierlichen Überwachung, angetrieben durch Fernpatientenüberwachung, häusliche Pflege und digitale klinische Arbeitsabläufe.

Wichtigste Erkenntnisse des Berichts

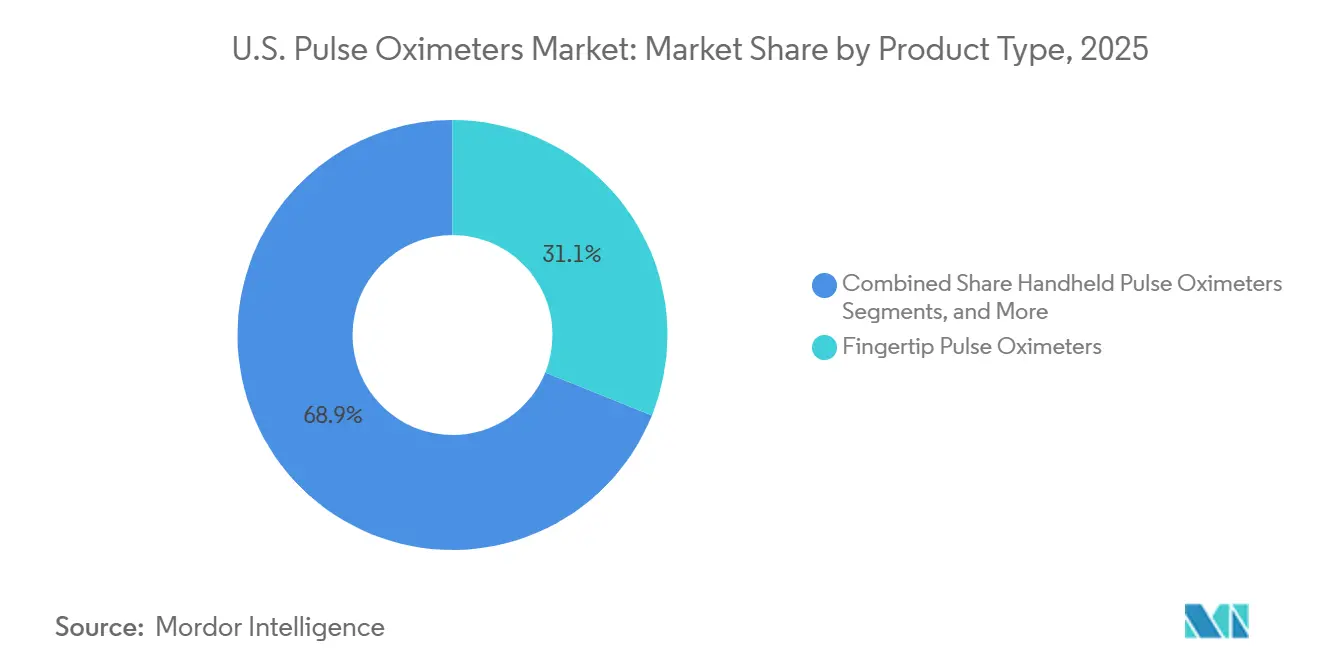

- Nach Produkttyp führten Fingertip-Pulsoximeter mit einem Umsatzanteil von 31,1 % im Jahr 2025, während Handgeräte bis 2031 voraussichtlich mit einer CAGR von 6,55 % wachsen werden.

- Nach Technologie hielten tragbare Pulsoximeter im Jahr 2025 einen Anteil von 25,6 %, während vernetzte und kabellose Pulsoximeter mit einer prognostizierten CAGR von 7,45 % bis 2031 das höchste Wachstum verzeichneten.

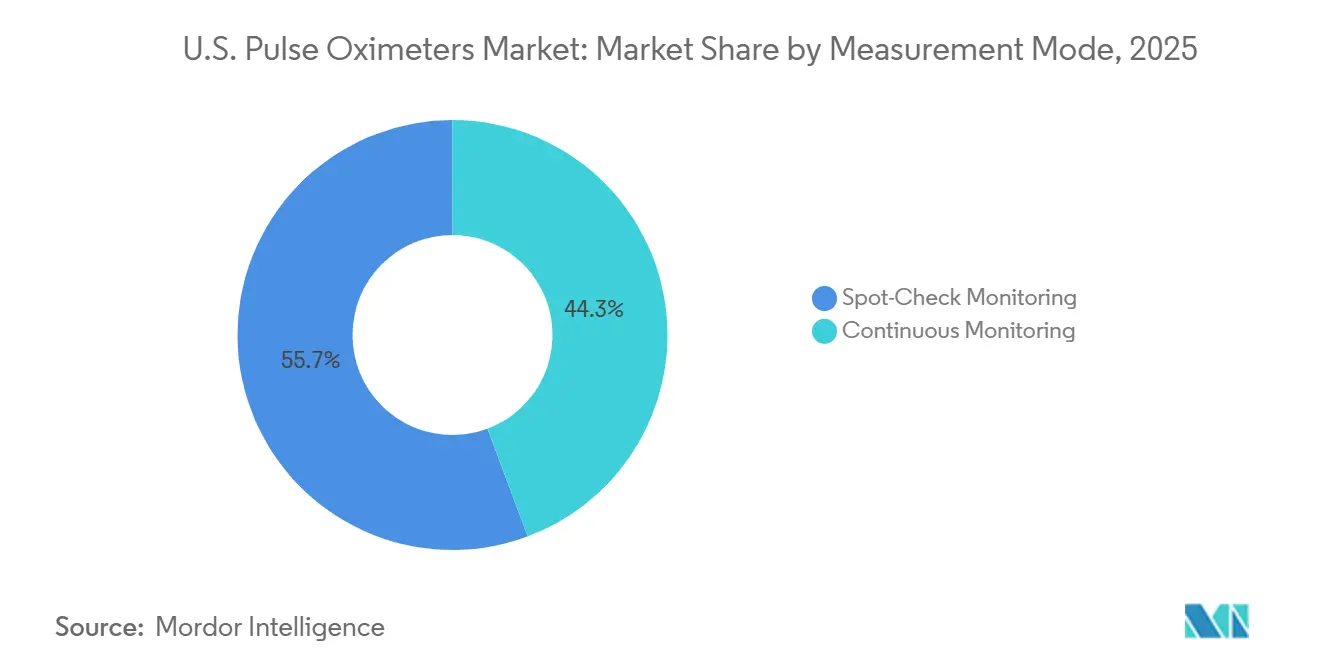

- Nach Messmodus entfiel auf die Spot-Check-Überwachung im Jahr 2025 ein Umsatzanteil von 55,66 %, während die kontinuierliche Überwachung bis 2031 voraussichtlich mit einer CAGR von 7,12 % wachsen wird.

- Nach Patientenaltersgruppe entfielen auf Erwachsene im Jahr 2025 63,78 % des Umsatzes, während das pädiatrische Segment bis 2031 voraussichtlich mit einer CAGR von 7,98 % wachsen wird.

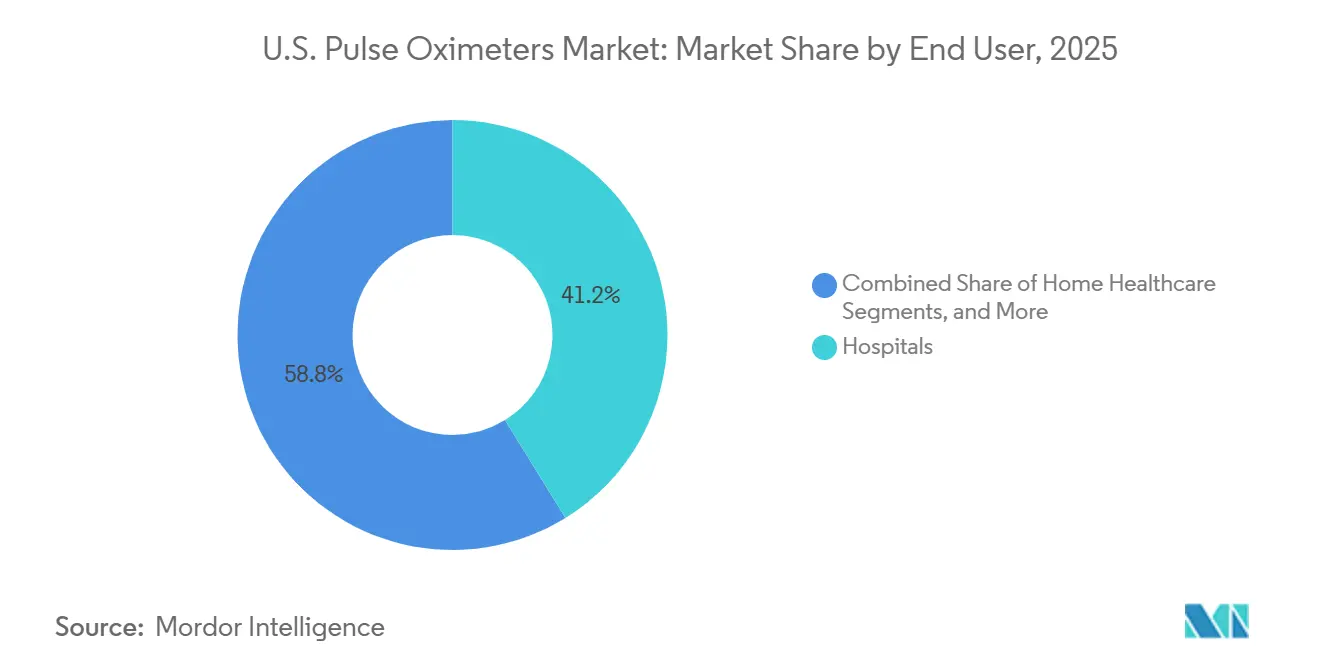

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 41,23 % am US-amerikanischen Pulsoximeter-Markt, während die häusliche Gesundheitsversorgung mit einer CAGR von 8,10 % bis 2031 das stärkste Wachstum verzeichnete.

- Nach Anwendung entfiel auf die Überwachung von Atemwegserkrankungen im Jahr 2025 ein Anteil von 35,45 % am US-amerikanischen Pulsoximeter-Markt, während das Schlafapnoe-Screening bis 2031 voraussichtlich mit einer CAGR von 6,98 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im US-amerikanischen Pulsoximeter-Markt

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Belastung durch COPD, Asthma und Schlafapnoe, die ein Screening der Sauerstoffsättigung erfordert | +1.3% | National, mit überproportionaler Auswirkung in südlichen Nicht-Ballungsgebieten und den Appalachen-Staaten, wo die COPD-Prävalenz mit 10,6 % ihren Höchststand erreicht | Langfristig (≥ 4 Jahre) |

| Übergang von Spot-Check-Geräten zur kontinuierlichen Überwachung in der häuslichen und nachakuten Versorgung | +0.9% | National, mit frühen Gewinnen in nachakuten Netzwerken im Nordosten und Mittleren Westen | Mittelfristig (2–4 Jahre) |

| FDA-Druck für bessere Genauigkeit bei verschiedenen Hauttönen treibt den Austausch von Premium-Geräten voran | +0.8% | National, mit konzentrierter Auswirkung in städtischen Gesundheitsmärkten mit hoher Diversität wie New York, Los Angeles, Houston und Chicago | Mittelfristig (2–4 Jahre) |

| Erstattung für Fernpatientenüberwachung erweitert die Nutzung vernetzter Pulsoximeter | +0.9% | National, am stärksten in Bundesstaaten mit hoher Medicare Advantage-Durchdringung und robuster Telemedizin-Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Krankenhausstandardisierung hin zu integrierten Überwachungsplattformen verbessert den Sensor-Durchsatz | +0.6% | National, konzentriert in großen Gesundheitssystemen und integrierten Versorgungsnetzwerken im Nordosten und im Sun Belt | Mittelfristig (2–4 Jahre) |

| Verbraucherbewusstsein für stille Hypoxämie stützt die Nachfrage im Freiverkauf und im Einzelhandel | +0.5% | National, am stärksten in der Altersgruppe 65+ konzentriert in Florida, Arizona und rentenstarken Sun-Belt-Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch COPD, Asthma und Schlafapnoe treibt die Sauerstoffsättigungsüberwachung an

Chronische Atemwegserkrankungen treiben die Nachfrage im US-amerikanischen Pulsoximeter-Markt an. Im Jahr 2024 wurden bei 4,2 % der Erwachsenen in den Vereinigten Staaten COPD, Emphysem oder chronische Bronchitis diagnostiziert. Darüber hinaus wurde geschätzt, dass 83,7 Millionen Erwachsene, also 32,4 % der erwachsenen Bevölkerung, an obstruktiver Schlafapnoe leiden, wobei viele Fälle undiagnostiziert blieben. Schwere und mittelschwere Fälle, die 18 % bzw. 30 % ausmachen, erhöhen den Bedarf an klinisch-graduierter nächtlicher Pulsoximetrie.[2]Respiratory Medicine, "Aufdeckung obstruktiver Schlafapnoe, geschätzte Prävalenz und Auswirkungen in den Vereinigten Staaten," Respiratory Medicine, resmedjournal.com Das Schlafapnoe-Screening ist die am schnellsten wachsende Anwendung mit einer bis 2031 prognostizierten CAGR von 6,98 %. Die Einführung der Nonin Health-Plattform durch Nonin Medical im Jahr 2025 adressiert das nächtliche Ferntest-Verfahren für über 1,5 Millionen Amerikaner, die Sauerstoffergänzung benötigen. Breitere Diagnosen und die Einführung von Protokollen dürften die langfristige Gerätenachfrage aufrechterhalten.

FDA-Druck für Genauigkeit bei verschiedenen Hauttönen treibt den Austausch von Premium-Geräten voran

Die FDA-Entwurfsrichtlinie von 2025 hat erhebliche Auswirkungen auf den US-amerikanischen Pulsoximeter-Markt, da sie die Anforderungen an klinische Studienpopulationen erhöht und eine vielfältige Repräsentation von Hauttönen vorschreibt. Diese Änderungen begünstigen fortschrittliche Mehrwellenlängensysteme gegenüber älteren Produkten und veranlassen Krankenhäuser, kostengünstige Geräte durch Plattformen der nächsten Generation zu ersetzen.[3]US-amerikanisches Volkszählungsbüro, "Ältere Erwachsene überwiegen in vielen Bundesstaaten gegenüber Kindern," US-amerikanisches Volkszählungsbüro, census.gov Dieser Wandel verwandelt routinemäßige Ersatzzyklen in Premium-Upgrade-Möglichkeiten. Masimos MightySat Medical, das 2024 von der FDA zugelassen wurde, verdeutlicht die steigenden klinischen Erwartungen an verbraucherorientierte Geräte.

Erstattung für Fernpatientenüberwachung erweitert die Nutzung vernetzter Pulsoximeter

Medicare-Erstattungsrichtlinien treiben das Wachstum im US-amerikanischen Pulsoximeter-Markt voran. Die Zahlungen für Fernpatientenüberwachung erreichten im Jahr 2024 536 Millionen USD, ein Anstieg von 31 % gegenüber 2023, wobei fast 1 Million Leistungsempfänger Leistungen erhielten. Die CPT-Codes 99453 und 99454 unterstützen Zahlungen für die Geräteeinrichtung und -überwachung und verbessern die wirtschaftliche Grundlage für Investitionen in vernetzte Geräte. Die Möglichkeit, Hilfspersonal für die Geräteeinrichtung einzusetzen, senkt die Einführungskosten weiter und macht Konnektivitätsfunktionen für Hersteller unverzichtbar.

Übergang von Spot-Check zur kontinuierlichen Überwachung verändert den Gerätemix

Der US-amerikanische Pulsoximeter-Markt verlagert sich hin zur kontinuierlichen Überwachung, die bis 2031 voraussichtlich mit einer CAGR von 7,12 % wachsen wird, verglichen mit dem Spot-Check-Modus, der im Jahr 2025 einen Umsatzanteil von 55,66 % hielt. Die Nachfrage nach tragbaren Geräten in Überwachungsstationen, Krankenhaus-zu-Hause-Programmen und Schlaftests treibt dieses Wachstum an. Vernetzte und kabellose Technologie expandiert mit einer CAGR von 7,45 % und integriert klinische Überwachung mit Datenübertragung. Masimos Radius PPG, das in Verbindung mit der Portrait Mobile-Plattform von GE HealthCare eingesetzt wird, veranschaulicht diesen Übergang. Die häusliche Gesundheitsversorgung, die mit einer CAGR von 8,10 % wächst, profitiert ebenfalls von der alternden Bevölkerung, mit 61,2 Millionen Amerikanern im Alter von 65 Jahren und älter im Jahr 2024.

Anhaltende Genauigkeitsvariabilität schränkt das klinische Vertrauen bei Randpopulationen ein

Genauigkeitsprobleme bleiben eine erhebliche Herausforderung im US-amerikanischen Pulsoximeter-Markt, insbesondere in Szenarien mit Bewegung, geringer Perfusion und dunkleren Hauttönen. Eine Studie aus dem Jahr 2026 ergab, dass das Masimo MightySat Rx, ein führendes klinisches Fingertip-Gerät, bei Sauerstoffsättigungswerten unter 88 % einen Arms-Wert von 3,52 % aufzeichnete. Dieses Ergebnis nähert sich der Obergrenze der klinischen Akzeptabilität und verdeutlicht die Variabilität des Vertrauens über Patientengruppen und Versorgungsumgebungen hinweg. Diese Herausforderungen sind am deutlichsten in Intensivstationen, postoperativen Stationen und der häuslichen Atemwegsüberwachung, wo Faktoren wie schlechte Durchblutung, bewegungsbedingte Störsignale und Hauttonfehler die Zuverlässigkeit beeinträchtigen. Darüber hinaus berichtete eine Meta-Analyse der FDA aus dem Jahr 2024 von einer gepoolten mittleren Überschätzung von 1,52 % bei schwarzen und afroamerikanischen Patienten, was die Bedenken hinsichtlich der Gleichbehandlung weiter unterstreicht. Der Markt bleibt gespalten zwischen Premium-Geräten mit fortschrittlichen Algorithmen und Standardprodukten, die mit Zuverlässigkeitsproblemen konfrontiert sind.

Zunehmende regulatorische Überprüfung verengt Markteintrittskorridore und erhöht Validierungskosten

Zunehmende regulatorische Kontrolle treibt die Eintrittskosten im US-amerikanischen Pulsoximeter-Markt in die Höhe. Gemäß der FDA-Entwurfsrichtlinie vom Januar 2025 müssen Unternehmen für Desaturierungsstudien mindestens 150 Teilnehmer rekrutieren und die Leistung über verschiedene Hauttöne hinweg sowohl mit objektiven als auch subjektiven Methoden nachweisen. Große Akteure wie Masimo und Nonin Medical sind aufgrund ihrer etablierten Validierungsinfrastruktur besser positioniert, um diese Anforderungen zu erfüllen. Kleinere und mittelgroße Anbieter stehen vor größeren Herausforderungen, insbesondere da niedrigere Preispunkte die Kostendeckung einschränken. Darüber hinaus sehen sich vernetzte Geräte strengeren Anforderungen hinsichtlich Cybersicherheit und Interoperabilität gegenüber. Diese Faktoren dürften die Zahl der Neuzugänge im Markt in den späteren Jahren des Prognosezeitraums verringern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Fingertip-Geräte koexistiert mit handgerätegetriebenem Feldwachstum

Im Jahr 2025 entfielen auf Fingertip-Pulsoximeter 31,1 % des US-amerikanischen Pulsoximeter-Markts nach Produkttyp und etablierten sich damit als führendes Umsatzformat. Ihre Dominanz beruht auf Kosteneffizienz, einfacher Bedienung und Vielseitigkeit sowohl für klinische Spot-Checks als auch für die häusliche Überwachung. Das Segment gewann an Dynamik, als Masimos MightySat Medical im Februar 2024 die FDA-Zulassung für den Freiverkauf erhielt, was einen bedeutenden Meilenstein in der Verbraucherzugänglichkeit markierte. Diese breitere Zugänglichkeit mindert jedoch nicht die Nachfrage nach Produkten in Krankenhausqualität, da viele klinische Umgebungen weiterhin eine stärkere Validierung und eine nahtlose Workflow-Integration priorisieren.

Mit einer prognostizierten CAGR von 6,55 % bis 2031 entwickeln sich Handgerät-Pulsoximeter zum am schnellsten wachsenden Produktformat im US-amerikanischen Markt. Ihre primären Nutzer sind häusliche Pflegehelfer, Hausbesuchskrankenschwestern und Personal in ambulanten chirurgischen Zentren, die alle Portabilität in Kombination mit erweiterter Funktionalität gegenüber einfachen Fingertip-Modellen suchen. Tisch- und Bettseiten-Systeme behalten derweil ihre wesentliche Rolle auf Intensivstationen und Überwachungsstationen, wo die ortsfeste Überwachung zur Routine gehört.

Nach Technologie: Vernetzte und kabellose Geräte übertreffen etablierte Anbieter bei der Krankenhauseinführung

Im Jahr 2025 dominierten tragbare Pulsoximeter den US-amerikanischen Markt mit einem Umsatzanteil von 25,6 %. Ihre Bedeutung ist größtenteils auf den Anstieg der häuslichen Überwachungsnutzung während der Pandemie zurückzuführen. Tragbare Geräte haben sich eine Nische erarbeitet und zeichnen sich bei der kontinuierlichen Patientenüberwachung, der Schlafdiagnostik und der Fernversorgung aus, wobei sie traditionelle stationäre oder episodische Formate übertreffen. Diese etablierte Präsenz hat auch dazu beigetragen, die häusliche SpO2-Verfolgung in die Routineüberwachung zu integrieren und sie von einer reinen Notfallmaßnahme wegzubewegen.

Mit einer prognostizierten CAGR von 7,45 % bis 2031 führen vernetzte und kabellose Pulsoximeter die Entwicklung unter den Technologiekategorien im US-amerikanischen Markt an. Gesundheitssysteme tendieren zu Geräten, die Daten nahtlos in elektronische Patientenakten, Pflegealertsysteme und Fernpatientenüberwachungs-Workflows übertragen und manuelle Eingriffe minimieren. Die erweiterte Partnerschaft zwischen Masimo und Philips im September 2025 ist ein Beleg für diesen Trend, da sie SET, Radius PPG und KI-gestützte Überwachung in das Patientenüberwachungs-Ökosystem von Philips integriert und bis 2026 und darüber hinaus reicht.

Nach Messmodus: Kontinuierliche Überwachung verringert den Vorsprung der Spot-Check-Überwachung

Im Jahr 2025 entfielen auf die Spot-Check-Überwachung 55,66 % des Umsatzes und festigte damit ihren Status als führender Modus im US-amerikanischen Pulsoximeter-Markt. Diese Dominanz ist ein Beleg für den weit verbreiteten Einsatz von Werkzeugen zur periodischen Vitalzeichenbeurteilung in Krankenhäusern, Notaufnahmen und ambulanten Kliniken. In vielen dieser Umgebungen reichen episodische Messungen für die verwendeten klinischen Pfade aus. Während das Wachstum von Spot-Check-Geräten im Vergleich zu stärker vernetzten Modellen möglicherweise nachlässt, werden sie weiterhin eine zentrale Rolle bei der täglichen Versorgung spielen.

Die kontinuierliche Überwachung wird die Spot-Check-Nutzung übertreffen, mit Prognosen, die bis 2031 ein CAGR-Wachstum von 7,12 % im US-amerikanischen Pulsoximeter-Markt anzeigen. Der zunehmende Bedarf an ununterbrochenen Sauerstoffsättigungsdaten in Szenarien wie postoperativer Beobachtung, COPD-Management und häuslichem Schlaftest treibt diese Nachfrage an. Darüber hinaus stärkt die Unterstützung durch das Zentrum für Medicare und Medicaid-Dienste für die Fernpatientenüberwachung diesen Trend, da die kontinuierliche Datenübertragung mit erstattungsfähigen Versorgungsabläufen übereinstimmt.

Nach Patientenaltersgruppe: Pädiatrische und neonatale Validierungsanforderungen erhöhen die Komplexität

Im Jahr 2025 entfielen auf Erwachsene 63,78 % des Umsatzes und festigten damit ihre dominante Position im US-amerikanischen Pulsoximeter-Markt. Dies entspricht den demografischen Trends in den USA und der Konzentration chronischer Atemwegserkrankungen bei mittelalten und älteren Erwachsenen. Im Jahr 2024 zählten Amerikaner im Alter von 65 Jahren und älter 61,2 Millionen und machten 18 % der Gesamtbevölkerung aus, was die anhaltende Nachfrage nach Erwachsenenüberwachung unterstreicht. Daten der Zentren für Krankheitskontrolle und Prävention zeigten, dass im Jahr 2024 4,2 % der US-amerikanischen Erwachsenen von Erkrankungen wie COPD, Emphysem und chronischer Bronchitis betroffen waren, wobei die Prävalenzraten in Nicht-Ballungsgebieten deutlich höher waren.

Mit einer prognostizierten CAGR von 7,98 % bis 2031 ist das pädiatrische Segment die am schnellsten wachsende Altersgruppe im US-amerikanischen Pulsoximeter-Markt. Dieses Wachstum wird durch den Bedarf in der neonatalen Intensivpflege, Bewertungen für pädiatrische Schlafapnoe und postoperative Überwachung angetrieben. Pädiatrische und neonatale Geräte sind jedoch mit erhöhten Design- und Validierungsherausforderungen verbunden. Faktoren wie kleinere Finger, dünneres Gewebe und variable Perfusion erfordern im Vergleich zu Erwachsenenplattformen unterschiedliche Sensordesigns.

Nach Endnutzer: Strukturell überlegenes Wachstum der häuslichen Gesundheitsversorgung spiegelt den Wandel des Versorgungsumfelds wider

Im Jahr 2025 entfielen auf Krankenhäuser 41,23 % des Umsatzes und festigten damit ihre führende Position im US-amerikanischen Pulsoximeter-Markt. Diese Dominanz ist auf den umfangreichen Einsatz von Überwachungsgeräten in Krankenhausqualität in Operationssälen, Intensivstationen, Aufwachräumen und Vitalzeichen-Workflows zurückzuführen. Die Krankenhausbeschaffung wird häufig durch lange Ersatzzyklen, Standardisierungsentscheidungen und Mehrgeräte-Verträge mit integrierten Versorgungsnetzwerken beeinflusst. Während Krankenhäuser ein bedeutendes und stabiles Wertreservoir bleiben, hat ihr Einheitswachstum im breiteren US-amerikanischen Pulsoximeter-Markt ein Plateau erreicht.

Mit einer prognostizierten CAGR von 8,10 % bis 2031 entwickelt sich die häusliche Gesundheitsversorgung zur am schnellsten wachsenden Endnutzerkategorie im US-amerikanischen Pulsoximeter-Markt. Dieser Anstieg wird durch Faktoren wie die Medicare-Unterstützung für die Fernpatientenüberwachung, frühere Patientenentlassungen, eine alternde Bevölkerung und eine wachsende Präferenz für die häusliche Genesung gestützt. Im Jahr 2024 nahmen fast 1 Million Medicare-Leistungsempfänger Fernpatientenüberwachungs-Dienste in Anspruch, wobei die Sauerstoffsättigungsüberwachung ein zentraler Parameter war.

Nach Anwendung: Schlafapnoe-Screening führt das Wachstum an, während die Atemwegsüberwachung den Umsatz verankert

Im Jahr 2025 entfiel auf die Überwachung von Atemwegserkrankungen ein Umsatzanteil von 35,45 %, was sie zur führenden Anwendung im US-amerikanischen Pulsoximeter-Markt macht. Dieses Segment umfasst eine Reihe von Aktivitäten, von der Überwachung von COPD-Exazerbationen und dem Asthma-Management bis hin zur laufenden Atemwegsüberwachung sowohl in institutionellen als auch häuslichen Umgebungen. Die Nachfrage wird durch die erhebliche Belastung durch Atemwegserkrankungen unterstrichen, wobei Erkrankungen wie COPD, Emphysem und chronische Bronchitis im Jahr 2024 4,2 % der US-amerikanischen Erwachsenen betrafen. Angesichts des wiederkehrenden Charakters des Atemwegserkrankungsmanagements besteht eine anhaltende Nachfrage nach längeren Gerätenutzungszyklen und laufenden Sensorersätzen.

Mit einer prognostizierten CAGR von 6,98 % bis 2031 entwickelt sich das Schlafapnoe-Screening zur am schnellsten wachsenden Anwendung im US-amerikanischen Pulsoximeter-Markt. Dieses Wachstum wird durch den großen Pool undiagnostizierter obstruktiver Schlafapnoe angetrieben, der im Jahr 2024 auf 83,7 Millionen US-amerikanische Erwachsene geschätzt wurde. Die Anwendung profitiert auch von einem Wandel hin zur häuslichen Schlafdiagnostik, weg von ausschließlichen Labortests, wobei die nächtliche Oximetrie eine zentrale Rolle spielt.

Geografische Analyse

Der US-amerikanische Pulsoximeter-Markt weist regionale Nachfrageunterschiede auf. Der Süden und der Appalachen-Korridor sind stärker durch Atemwegserkrankungen belastet, wobei die COPD-Prävalenz im Jahr 2024 in Nicht-Ballungsgebieten bei 10,6 % lag, verglichen mit 5,4 % in großen Ballungsgebieten. Bundesstaaten wie West Virginia, Kentucky, Mississippi und Alabama zeigen eine erhöhte Pro-Kopf-Nachfrage nach häuslichen Überwachungsgeräten und sauerstoffbezogenen Nachsorgeleistungen. Die Einführung vernetzter Geräte in ländlichen Südmärkten verlief jedoch aufgrund einer ungleichmäßigen Fernpatientenüberwachungs-Infrastruktur langsamer, obwohl mobilfunkfähige Geräte diese Lücke schließen, indem sie die Abhängigkeit von festem Breitband verringern.

Der Nordosten beeinflusst die Beschaffungstrends im US-amerikanischen Pulsoximeter-Markt erheblich. Bundesstaaten wie New York, Massachusetts, Pennsylvania und New Jersey profitieren von dichten Krankenhausnetzwerken, konsolidierten Gesundheitssystemen und der frühen Einführung integrierter Überwachungsplattformen. Diese Regionen setzen häufig Beschaffungsmaßstäbe für den Rest des Landes. Darüber hinaus treibt eine alternde Bevölkerung – mit mehr älteren Erwachsenen als Kindern in Bundesstaaten wie Delaware und Pennsylvania im Jahr 2024 – die Nachfrage nach Geräten in Krankenhausqualität und häuslichen Gesundheitsüberwachungslösungen an.

Der Mittlere Westen entwickelt sich zu einem Wachstumszentrum für nachakute und häusliche Gesundheitsanwendungen im US-amerikanischen Pulsoximeter-Markt. Alternde ländliche Bevölkerungen, starke Netzwerke für langlebige medizinische Ausrüstung und eine hohe Medicare Advantage-Durchdringung erweitern die Einführung der Fernpatientenüberwachung. Im Westen führen Bundesstaaten wie Kalifornien, Washington und Oregon bei der Telemedizin-Integration und der app-vernetzten Überwachung. Kaliforniens vielfältige Bevölkerung betont die Genauigkeit bei verschiedenen Hauttönen bei der Beschaffung, was mit den aktualisierten FDA-Standards übereinstimmt und Gesundheitssysteme zu konformen Plattformen der nächsten Generation mit strengeren Daten- und Datenschutzprotokollen drängt.

Wettbewerbslandschaft

Premium-klinische Umgebungen dominieren den US-amerikanischen Pulsoximeter-Markt und übertreffen Verbraucher- und Niedrigakutitätskanäle. Masimo hat sich als führendes Unternehmen in der klinischen Pulsoximetrie für Krankenhäuser durch seine SET-Plattform etabliert, die im Jahr 2025 von allen Top-10-Krankenhäusern der Vereinigten Staaten genutzt wurde, wie von Newsweek eingestuft. Diese Dominanz stärkt Masimos Position in der Akutversorgung, während der breitere Markt über häusliche, Einzelhandels- und Basissegmente fragmentiert bleibt. Danahers Übernahme von Masimo für 9,9 Milliarden USD im Februar 2026 ist ein bedeutender strategischer Schritt, der Masimos geistiges Eigentum weiter in eine größere Diagnostikgruppe mit umfangreicher klinischer Reichweite integriert.

Jüngste Entwicklungen zeigen, dass die Plattformtiefe den Wettbewerb stärker antreibt als der Verkauf einzelner Geräte. Im September 2025 erweiterten Masimo und Philips ihre Partnerschaft, um Pulsoximetrie, Radius PPG und KI-basierte Überwachung in die Patientenüberwachungssysteme von Philips und zukünftige tragbare Lösungen zu integrieren. Die Einführung des Welch Allyn Connex 360 durch Baxter im September 2025 unterstreicht diesen Trend, indem SpO2-Erfassung mit Vitalzeichenüberwachung und cloudbasierter Workflow-Integration kombiniert wird. Nonin Medical stärkte seine Position im August 2025 durch die Einführung der Nonin Health-Cloudplattform für die häusliche nächtliche Oximetrie und verknüpfte Hardware mit der Verwaltung von Geräten für langlebige medizinische Ausrüstung und Schlaf-Workflows.

Im US-amerikanischen Pulsoximeter-Markt bestehen weiterhin Chancen, insbesondere für mobilfunknative Fernpatientenüberwachungsgeräte und neonatal-spezifische Hochgenauigkeitsprodukte, die Workflow- und Validierungslücken adressieren, die durch Bluetooth- und erwachsenenorientierte Geräte nicht vollständig gelöst wurden. Intelligente Ringe und Wellness-Wearables stoßen auf klinische Einschränkungen, wobei unabhängige Forschung einen RMSE von 3,55 % für am Finger getragene Geräte im Vergleich zu klinischen Referenzen zeigt. Diese Genauigkeitslücke unterstreicht den Unterschied zwischen FDA-zugelassenen Pulsoximetern und Verbraucher-Wellness-Geräten. Etablierte Akteure mit regulatorischer Expertise, Krankenhausbeziehungen und vernetzten Workflow-Fähigkeiten dominieren weiterhin die höherwertigen Marktsegmente.

Marktführer der US-amerikanischen Pulsoximeter-Branche

-

Masimo Corporation

-

Medtronic plc

-

GE HealthCare

-

Koninklijke Philips N.V.

-

Nihon Kohden Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Danaher Corporation schloss eine Vereinbarung zur Übernahme der Masimo Corporation zu einem Unternehmenswert von rund 9,9 Milliarden USD ab. Die Transaktion, die mit dem rund 18-fachen des geschätzten EBITDA für 2027 bewertet wurde, unterstreicht die strategische Bedeutung von Masimos Sensor-Schutzrechten und seiner etablierten klinischen Pulsoximetriepräsenz in der US-amerikanischen Akutversorgung.

- September 2025: Masimo und Royal Philips erweiterten ihre strategische Partnerschaft, die bis 2026 und darüber hinaus reicht. Die Zusammenarbeit konzentriert sich auf die Integration von Masimos SET-Pulsoximetrie, Radius PPG und KI-basierter Überwachung in die Mehrparameter-Patientenmonitore und Wearable-Lösungen der nächsten Generation von Philips sowie auf die gemeinsame Entwicklung fortschrittlicher KI-Überwachungstechnologien.

- September 2025: Baxter International brachte den Welch Allyn Connex 360 Vitalzeichen-Monitor in den Vereinigten Staaten auf den Markt, nachdem er die FDA 510(k)-Zulassung erhalten hatte. Das Gerät, das für Erwachsene, Pädiatrische und Neonatale konzipiert ist, enthält ein Masimo SpO2-Modul, überträgt Daten über Baxters DeviceBridge-Cloudplattform an die elektronischen Patientenaktensysteme von Krankenhäusern und ist für den Einsatz in Krankenhäusern, Gesundheitssystemen und ambulanten Versorgungseinrichtungen vorgesehen.

- August 2025: Nonin Medical führte die Nonin Health-Cloudplattform in den Vereinigten Staaten ein und ermöglicht damit die häusliche nächtliche Pulsoximetrie. Die Plattform verbindet das WristOx2 Modell 3150 über Bluetooth mit einer mobilen App und ist auf die US-amerikanischen Märkte für langlebige medizinische Ausrüstung, Schlaflabore und häusliche Gesundheitsversorgung zugeschnitten.

Berichtsumfang des US-amerikanischen Pulsoximeter-Markts

Gemäß dem Berichtsumfang ist ein Pulsoximeter ein schmerzloses, nicht-invasives Gerät zur Messung der Herzfrequenz und des Sauerstoffsättigungsgrads (SpO2) im Blut. Es leuchtet Licht durch die Haut (üblicherweise an einer Fingerkuppe), um abzuschätzen, wie effizient der Körper Sauerstoff transportiert.

Der US-amerikanische Pulsoximeter-Markt ist nach Produkttyp, Technologie, Messmodus, Patientenaltersgruppe, Endnutzer und Anwendung segmentiert. Nach Produkttyp umfasst der Markt Fingertip-Pulsoximeter, Handgerät-Pulsoximeter, Tisch- und Bettseiten-Pulsoximeter, Handgelenk-Pulsoximeter sowie tragbare und handflächengroße Pulsoximeter. Nach Technologie ist der Markt in konventionelle Pulsoximeter, smarte Pulsoximeter, vernetzte und kabellose Pulsoximeter sowie tragbare Pulsoximeter segmentiert. Nach Messmodus ist der Markt in Spot-Check-Überwachung und kontinuierliche Überwachung unterteilt. Nach Patientenaltersgruppe ist der Markt in Erwachsene, Pädiatrisch und Neonatal segmentiert. Nach Endnutzer umfasst der Markt Krankenhäuser, häusliche Gesundheitsversorgung, ambulante chirurgische Zentren und weitere. Nach Anwendung ist der Markt in Überwachung von Atemwegserkrankungen, Herzüberwachung, perioperative Überwachung, Schlafapnoe-Screening und weitere segmentiert. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Fingertip-Pulsoximeter |

| Handgerät-Pulsoximeter |

| Tisch- und Bettseiten-Pulsoximeter |

| Handgelenk-Pulsoximeter |

| Tragbare und handflächengroße Pulsoximeter |

| Konventionelle Pulsoximeter |

| Smarte Pulsoximeter |

| Vernetzte und kabellose Pulsoximeter |

| Tragbare Pulsoximeter |

| Spot-Check-Überwachung |

| Kontinuierliche Überwachung |

| Erwachsene |

| Pädiatrisch |

| Neonatal |

| Krankenhäuser |

| Häusliche Gesundheitsversorgung |

| Ambulante chirurgische Zentren |

| Weitere |

| Überwachung von Atemwegserkrankungen |

| Herzüberwachung |

| Perioperative Überwachung |

| Schlafapnoe-Screening |

| Weitere |

| Nach Produkttyp | Fingertip-Pulsoximeter |

| Handgerät-Pulsoximeter | |

| Tisch- und Bettseiten-Pulsoximeter | |

| Handgelenk-Pulsoximeter | |

| Tragbare und handflächengroße Pulsoximeter | |

| Nach Technologie | Konventionelle Pulsoximeter |

| Smarte Pulsoximeter | |

| Vernetzte und kabellose Pulsoximeter | |

| Tragbare Pulsoximeter | |

| Nach Messmodus | Spot-Check-Überwachung |

| Kontinuierliche Überwachung | |

| Nach Patientenaltersgruppe | Erwachsene |

| Pädiatrisch | |

| Neonatal | |

| Nach Endnutzer | Krankenhäuser |

| Häusliche Gesundheitsversorgung | |

| Ambulante chirurgische Zentren | |

| Weitere | |

| Nach Anwendung | Überwachung von Atemwegserkrankungen |

| Herzüberwachung | |

| Perioperative Überwachung | |

| Schlafapnoe-Screening | |

| Weitere |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des US-amerikanischen Pulsoximeter-Markts im Jahr 2026?

Der US-amerikanische Pulsoximeter-Markt wird im Jahr 2026 auf 1,03 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 5,10 % einen Wert von 1,33 Milliarden USD erreichen.

Welche Produktkategorie führt die Pulsoximeter-Nachfrage in den Vereinigten Staaten an?

Fingertip-Pulsoximeter führten nach Produkttyp mit einem Umsatzanteil von 31,1 % im Jahr 2025, da sie in klinischen und häuslichen Umgebungen kostengünstig und einfach zu bedienen bleiben.

Welche Endnutzergruppe wächst bei Pulsoximetern in den Vereinigten Staaten am schnellsten?

Die häusliche Gesundheitsversorgung ist das am schnellsten wachsende Endnutzersegment mit einer CAGR von 8,10 % bis 2031, unterstützt durch Erstattungen für die Fernpatientenüberwachung, demografische Alterung und frühere Krankenhausentlassungen.

Warum ist Schlafapnoe für die Pulsoximeter-Nachfrage in den Vereinigten Staaten wichtig?

Das Schlafapnoe-Screening wächst bis 2031 mit einer CAGR von 6,98 %, unterstützt durch schätzungsweise 83,7 Millionen US-amerikanische Erwachsene mit obstruktiver Schlafapnoe im Jahr 2024, von denen viele undiagnostiziert waren.

Wie verändert die FDA-Regulierung die Pulsoximeter-Landschaft in den Vereinigten Staaten?

Die überarbeiteten FDA-Erwartungen hinsichtlich der Genauigkeit bei verschiedenen Hauttönen und umfangreicherer Validierungsstudien veranlassen Krankenhäuser, ältere Geräte durch Premium-Systeme mit besserer Validierung zu ersetzen.

Welcher Technologietrend prägt die künftige Nachfrage nach Pulsoximetern?

Vernetzte und kabellose Pulsoximeter werden bis 2031 voraussichtlich mit einer CAGR von 7,45 % wachsen, da Anbieter zunehmend Geräte bevorzugen, die direkt mit elektronischen Patientenakten und Fernpatientenüberwachungs-Workflows verknüpft sind.

Seite zuletzt aktualisiert am: