Größe und Marktanteil des Healthcare Cold Chain Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 137.27 Milliarden US-Dollar |

| Marktgröße (2031) | 223.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Healthcare Cold Chain Marktanalyse von Mordor Intelligence

Die Größe des Healthcare Cold Chain Marktes wird voraussichtlich von USD 124,53 Milliarden im Jahr 2025 und USD 137,27 Milliarden im Jahr 2026 auf USD 223,39 Milliarden bis 2031 wachsen und dabei zwischen 2026 und 2031 einen CAGR von 10,23 % verzeichnen.

Die Nachfragedynamik spiegelt eine stetige Verlagerung hin zu temperatursensiblen Biologika wider, da 43 % der in den letzten Jahren neu zugelassenen Arzneimittel eine Kühllagerung erforderten, was die Anforderungen an validierte Ausrüstung, Datenintegrität und kontinuierliche Überwachung zur Sicherstellung der Produktqualität erhöht. Groß angelegte globale Impfinitiativen und Nachholkampagnen stärken stetige Volumenströme, während die HPV-Ausweitung in einkommensschwächeren Ländern wiederkehrende, verteilte Nachfragemuster in Netzwerken der letzten Meile hinzufügt. Zell- und Gentherapien erweitern den adressierbaren Umfang des Healthcare Cold Chain Marktes, da kryogene und ultratieftemperierte Anwendungsfälle in kommerziellen und spätklinischen Programmen zur Routine werden. Echtzeit-Transparenz und IoT-gestützte Entscheidungsunterstützung sind nun Standarderwartungen, die retrospektive Datenprüfungen durch aktive Eingriffe auf Strecken-, Anlagen- und Sendungsebene ersetzen. Der breitere Kontext der Kühlkettenlogistik in den Bereichen Lebensmittel und Pharma wächst ebenfalls, was die langfristige Kapitalplanung für Spediteure, Kontraktlogistiker und Verpackungsanbieter beeinflusst.

Wichtigste Erkenntnisse des Berichts

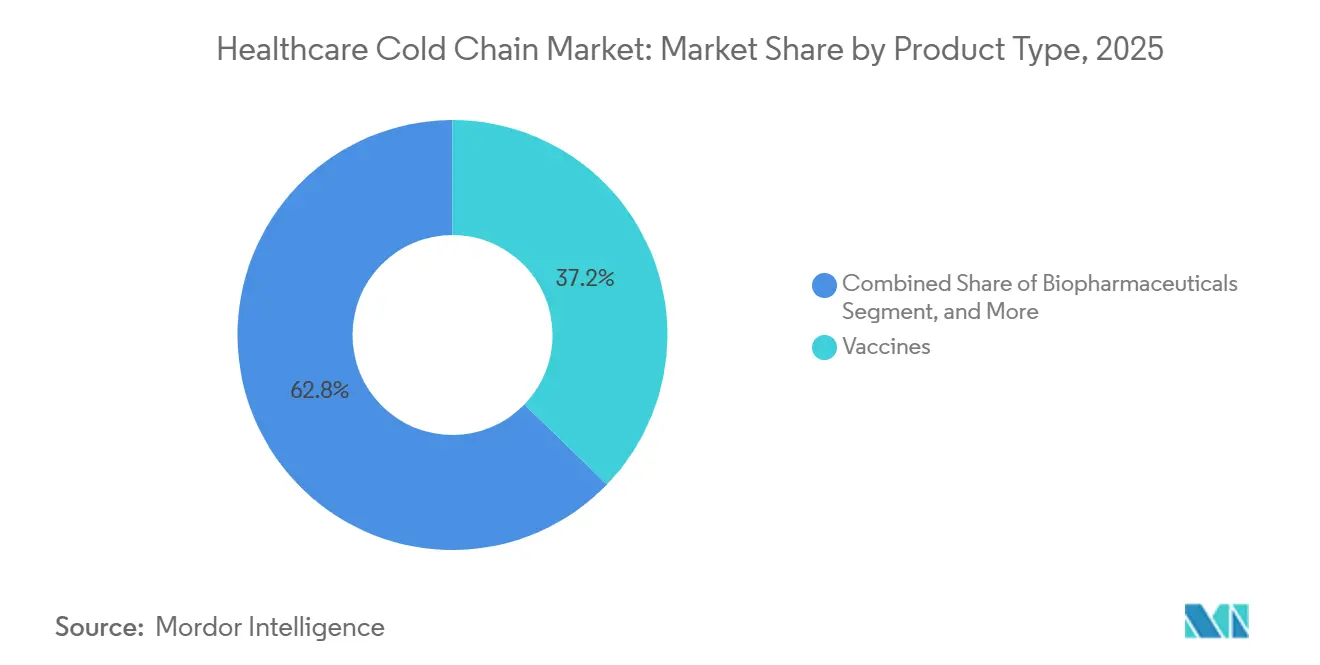

- Nach Produkttyp führten Impfstoffe mit einem Umsatzanteil von 37,23 % im Jahr 2025; Zell- und Gentherapien werden voraussichtlich bis 2031 mit einem CAGR von 10,80 % im Healthcare Cold Chain Markt wachsen.

- Nach Servicetyp hielt der Transport im Jahr 2025 einen Anteil von 45,20 %; Überwachungs- und Tracking-Systeme werden voraussichtlich bis 2031 mit einem CAGR von 11,50 % im Healthcare Cold Chain Markt wachsen.

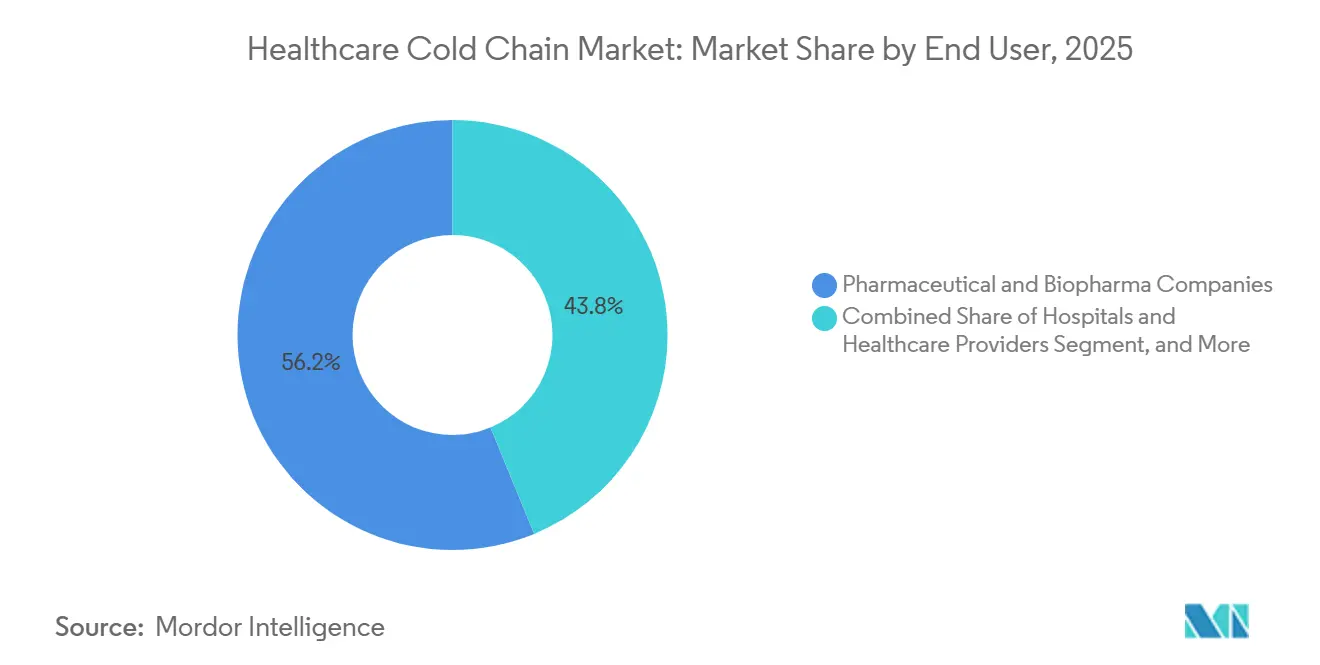

- Nach Endnutzer entfielen auf Pharma- und Biopharma-Unternehmen im Jahr 2025 56,20 % des Anteils; Auftragsforschungsorganisationen und klinische Studienorganisationen werden voraussichtlich bis 2031 mit einem CAGR von 12,45 % wachsen.

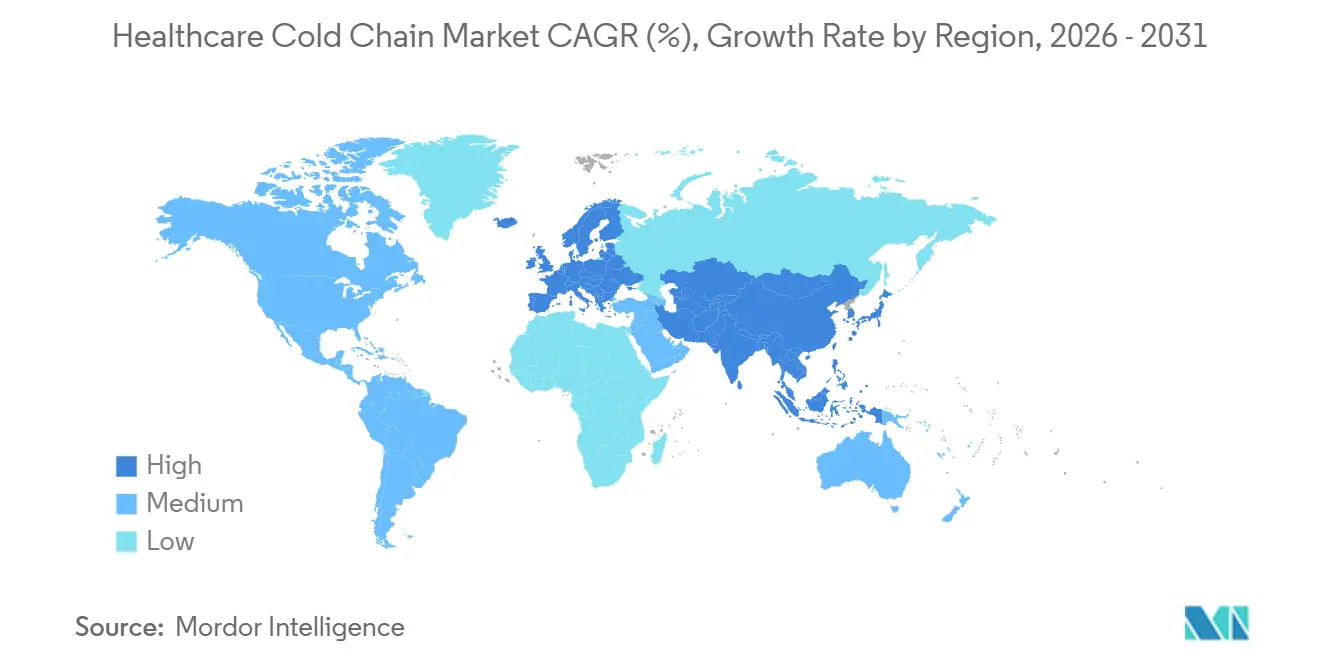

- Nach Geografie hielt Nordamerika im Jahr 2025 43,12 % des Healthcare Cold Chain Marktanteils, während der asiatisch-pazifische Raum den höchsten prognostizierten CAGR von 14,65 % bis 2031 verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Healthcare Cold Chain Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Biologika und Spezialarzneimitteln | +2.8% | Global, mit Schwerpunkt in Nordamerika, Westeuropa, China und Indien | Mittelfristig (2–4 Jahre) |

| Globale Impfstoffausweitung und Immunisierungsprogramme | +1.9% | Global, stärkste Zuwächse in Subsahara-Afrika, Südasien und Gavi-berechtigten Ländern | Kurzfristig (≤ 2 Jahre) |

| Wachstum klinischer Studien und dezentralisierter/direkter Patientenversorgung | +1.4% | Nordamerika und EU als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei IoT, Echtzeit-Transparenz und Analytik | +2.1% | Global, angeführt von Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsvorgaben zur Neugestaltung von Beschaffung und Verpackung | +0.7% | Europa, Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Hochskalierung von Zell- und Gentherapien mit Bedarf an Ultratief- und Kryogennetzwerken | +1.3% | Nordamerika, Westeuropa, frühe Einführung in Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Biologika und Spezialarzneimitteln beschleunigt die Infrastruktur der Healthcare Cold Chain

Biologika bestimmen nun die Investitionsprioritäten im Markt für Healthcare Cold Chain, da 43 % der zwischen 2018 und 2023 zugelassenen Arzneimittel eine gekühlte oder gefrorene Lagerung erforderten, was den Betriebsaufwand von der Abfüllung und Endverarbeitung bis zur letzten Meile erhöht. Temperaturabweichungen können proteinbasierte Therapien beeinträchtigen, weshalb validierte Lagerung, Streckenqualifizierung und kontinuierliches Temperaturmonitoring zentral für den Schutz der Produktintegrität und Patientensicherheit sind.[1]Nationale Gesundheitsinstitute, „Leitfaden zum regulatorischen Wissen für biologische Produkte”, NIH SEED Compliance-Rahmenwerke wie USP 1079 stärken risikobasierte Kontrollen für Lagerung und Transport und fordern eine robuste Leistungsqualifizierung, die Worst-Case-Bedingungen widerspiegelt.[2]Amerikanisches Arzneibuch, „USP Allgemeines Kapitel <1079> Risiken und Minderungsstrategien für die Lagerung und den Transport von Fertigprodukten,” Die WHO-Leitlinien zur Verpackung und zum Versand von Impfstoffen sowie die PQS-Gerätespezifikationen beeinflussen zudem die Geräteauswahl, Abnahmeprüfungen und Streckenverfahren für internationale Sendungen im Markt für Healthcare Cold Chain.[3]Weltgesundheitsorganisation, „Leitlinien für die internationale Verpackung und den Versand von Impfstoffen, 7. Aufl.,” Die Verpackungsinvestitionen skalieren entsprechend, wobei Branchenanbieter ein starkes mehrjähriges Wachstum bei isolierten Versandbehältern, Phasenwechselmaterialien und vakuumisolierten Paneelen verzeichnen, die auf strengere Qualifizierungsstandards ausgerichtet sind. Der Markt für Healthcare Cold Chain profitiert von diesem Wandel, da Biologika-Pipelines wiederkehrende Nachfüllzyklen, eine breitere geografische Verteilung und strengere Compliance-Grundlagen bei Herstellern und Drittlogistikdienstleistern aufrechterhalten.

Globale Impfstoffausweitung treibt verteilte Kühlkettennetzwerke voran

Erweiterte Impfprogramme gestalten den Markt für Healthcare Cold Chain neu, da von Gavi unterstützte Länder im Jahr 2024 72 Millionen Kinder schützten und Ko-Finanzierungen in Höhe von 255 Millionen USD verzeichneten, was auf eine dauerhafte nationale Eigenverantwortung für Impfstoffbudgets hindeutet.[4]Gavi, die Impfallianz, „Globale Schätzungen zur Impfabdeckung 2024: Verständnis der Lage in einkommensschwachen Ländern,” Die HPV-Abdeckung in einkommensschwachen Ländern stieg von 3 % im Jahr 2019 auf 25 % im Jahr 2024, wobei 2024 32,6 Millionen Mädchen geimpft wurden – mehr als doppelt so viele wie im Vorjahr –, was die Nachfrage nach gekühltem Transport und Lagerung auf subnationaler Ebene erhöht.[5]Internationales Zentrum für Impfstoffzugang, „Globaler Bericht zur Einführung und Umsetzung von Impfstoffen – VIEW-hub”, Johns Hopkins Bloomberg School of Public Health Gavi berichtete 2024 auch über Fortschritte bei der Masern- und DTP3-Abdeckung, obwohl Gruppen nicht geimpfter Kinder weiterhin bestehen, was den Bedarf an belastbaren Geräten für die letzte Meile und Energielösungen in fragilen und von Konflikten betroffenen Umgebungen unterstreicht. Das Essentielle Programm zur Immunisierung der WHO empfiehlt medizinische Kühlschränke mit Zwangsluftumwälzung, Notstromversorgung und Temperaturkartierung zur Identifizierung von Warm- und Kaltbereichen, die alle die Bestandsintegrität in primären Gesundheitszentren verbessern. Von der WHO PQS vorqualifizierte solarbetriebene Impfstoffkühlschränke und -gefriergeräte mit direktem Antrieb bieten zuverlässige Leistung an netzfernen Standorten und entsprechen den Energieresilienzprioritäten in verteilten Netzwerken. Da Programme die Abdeckung ausweiten und mehr Antigene einführen, profitiert der Markt für Healthcare Cold Chain von skalierter Nachfüllung, aufgerüsteten Geräteflotten und breiteren Transportstrecken, insbesondere für nationale Impfprogramme und Partner.

IoT, Echtzeit-Transparenz und prädiktive Analytik wandeln passive Überwachung in aktive Intervention um

IoT-Sensoren und Echtzeit-Transparenzplattformen verlagern den Healthcare Cold Chain Markt von retrospektiven Audits hin zu proaktiver Kontrolle. System Loco berichtet von mehr als 200 Millionen täglich verarbeiteten Datenpunkten über 2,8 Millionen eingesetzte Geräte, was Ein-Klick-Compliance-Aufzeichnungen und prädiktive Qualitätskennzeichen unterstützt, die die Bearbeitungszeit von Ausnahmen reduzieren. Sensitechs TempTale GEO X, eingeführt im Februar 2024, erweitert die Echtzeit-Überwachung über den Bereich von −95 °C bis +55 °C und integriert sich mit SensiWatch für automatisierte Produktdisposition, um die Zykluszeit bei Annahme-Ablehnung-Entscheidungen zu verkürzen. Anbieter nennen auch prädiktive Wartung, die Gerätetelemetrie wie Kompressorvibration und Leistungsaufnahme nutzt, um Ausfälle vorherzusagen und ungeplante Ausfallzeiten sowie Reparaturkosten in temperaturkontrollierten Flotten zu reduzieren. Die Optimierung von Logistikrouten skaliert ebenfalls, wobei Flottensysteme wie ORION die Pünktlichkeit verbessern und den Kraftstoffverbrauch senken, was dazu beiträgt, sowohl Stückkosten als auch Emissionen auf validierten Strecken im Healthcare Cold Chain Markt zu reduzieren. Branchenpiloten haben auch Blockchain erkundet, um manipulationssichere Rückverfolgbarkeit über komplexe Übergaben hinweg zu schaffen, was Anti-Fälschungskontrollen unterstützt, wenn es mit Serialisierung und Echtzeit-Telemetrie kombiniert wird.

Hochskalierung von Zell- und Gentherapien erfordert Ultratief- und Kryogennetzwerke

Zell- und Gentherapieprogramme bauen ein spezialisiertes Teilsegment des Healthcare Cold Chain Marktes auf, da klinische und kommerzielle Volumina zunehmen. Branchentracking zeigt mehr als 35 Zulassungen bis Anfang 2026 und eine gesunde spätklinische Pipeline, was die Nachfrage nach flüssigstickstoffgestützter Lagerung, kryogener Streckenqualifizierung und „Vene-zu-Vene”-Orchestrierung bei autologen Therapien aufrechterhält. Spezialisierte Logistik für diese Sendungen operiert unterhalb von −150 °C und erfordert strenge Identitätsketten- und Verwahrungskettenkontrollen, was den Bedarf an GPS-fähigen IoT-Geräten, Streckenhandbüchern und Ausnahme-Reaktionsteams verstärkt. Der kommerzielle und klinische Wert pro Sendung ist sehr hoch, was Betreiber dazu veranlasst, Standardarbeitsanweisungen zu verschärfen, Redundanz aufzubauen und in PQS-konforme Hardware sowohl für Lager- als auch für Transportanlagen im Healthcare Cold Chain Markt zu investieren. Strategische Schritte unterstreichen diesen Fokus, wie etwa Cryoports Veräußerung von CRYOPDP an DHL zur Stärkung der globalen Spezialspediteursabdeckung, während der Schwerpunkt auf Dienstleistungen und Infrastruktur für regenerative Medizin gelegt wird. Da das Wachstum bis 2031 anhält, bleiben kryogene Kapazität, Trockenversandmanagement und durchgängige digitale Rückverfolgbarkeit prioritäre Ausbaubereiche für den Healthcare Cold Chain Markt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Betriebs- und Infrastrukturkosten | -2.3% | Global, am stärksten in entwickelten Märkten mit alternden Anlagen und hohen Energiekosten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Komplexität und Compliance-Belastung | -1.5% | Global, mit zunehmender Fragmentierung über Rechtsgebiete hinweg, die den Verwaltungsaufwand erhöht | Mittelfristig (2–4 Jahre) |

| Trockeneis-/Flüssigstickstoff-Versorgungsvolatilität und Kostenschocks | -0.9% | Global, mit erheblicher Exposition in Europa | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei zertifizierten Strecken und Flughafenkapazitäten für pharmazeutische Luftfracht | -0.8% | Subsahara-Afrika, Lateinamerika, ausgewählte Korridore im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Betriebs- und Infrastrukturkosten begrenzen die Kapazitätserweiterung

Betriebskosten belasten die kurzfristige Margenstruktur, da Kühlung die dominante Lagerlast darstellt und Energiekosten einen großen Anteil der Betriebskosten für Kühllager im Healthcare Cold Chain Markt ausmachen. Anbieter berichten auch von stetiger Mietpreisinflation und Kapazitätsengpässen seit 2019, was die Haltekosten erhöht und das Netzwerkdesign in veralteten Immobilien erschwert. Arbeitskräfte bleiben ein struktureller Druck, da GxP-geschulte Fachkräfte knapp sind und die Lohnkosten steigen, was die Abhängigkeit von Automatisierung und digitaler Überwachung in Lager und Transport erhöht. Temperaturabweichungen stellen ein erhebliches wirtschaftliches Risiko dar, da Branchenquellen erhebliche jährliche Verluste durch Kühlkettenausfälle schätzen, was den Fall für bessere Verpackung, Transparenz und Standardarbeit im Healthcare Cold Chain Markt stärkt. Die Beschaffung von Trockeneis und flüssigem Stickstoff kann auf Korridorebene ebenfalls volatil sein, weshalb Versender Quellen diversifizieren und Ladeprotokolle optimieren, um die Versorgung zu stabilisieren. Verpackungsspezifikationen entwickeln sich weiter mit dem Einsatz von Hochleistungsisolierung und Phasenwechselmaterialien, um die Streckenleistung unter strengeren Qualifizierungsregimen aufrechtzuerhalten – ein Trend, der durch Lieferantenleitlinien und Kundenvalidierungsprogramme verstärkt wird.

Regulatorische Komplexität und fragmentierte Compliance-Standards erhöhen den Verwaltungsaufwand

Serialisierung, elektronische Rückverfolgbarkeit und GDP-Kontrollen erhöhen den Verwaltungs- und IT-Aufwand, insbesondere für kleinere Großhändler und regionale Spediteure. USP-Leitlinien zu Lagerung und Transport sowie WHO-Leitlinien für Verpackung und Versand legen risikobasierte Qualifizierungs- und kontinuierliche Temperaturüberwachungspraktiken fest, die in verteilten Netzwerken eingehalten werden müssen. Branchenhandbücher richten sich auch nach den Temperaturkontrollanforderungen der IATA für Luftfracht und betonen Kennzeichnung, Annahme-Checklisten und Schulung des Personals zur Minderung von Vorfeld-Risiken für den Healthcare Cold Chain Markt. US-amerikanische Rückverfolgbarkeitsvorschriften und EU-GDP-Regeln führen weiterhin Systemänderungen und Prüfungserwartungen ein, was den Bedarf an Schnittstellen, Datenqualität und SOP-Harmonisierung zwischen Partnern erhöht. Grenzüberschreitende Sendungen für fortschrittliche Therapien fügen weitere Komplexität hinzu, da Länderklassifizierungen und Genehmigungsvorlaufzeiten variieren, was eine frühere Planung und aktive Zollmaklerkoordination für kryogene Transporte im Healthcare Cold Chain Markt erfordert. Der Nettoeffekt ist eine größere Grundlage an Dokumentation, Schulung und digitaler Konnektivität, die Lieferantenauswahl, Prüfungsbereitschaft und Risikoposition bestimmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Impfstoffe dominieren den aktuellen Anteil, Zell- und Gentherapien verzeichnen die schnellste Expansion

Impfstoffe machten im Jahr 2025 37,23 % des Healthcare Cold Chain Marktanteils aus, da routinemäßige Immunisierung und Pandemievorsorge einen stetigen Nachschub und Verkehr auf der letzten Meile antrieben. Von Gavi unterstützte Länder schützten 2024 72 Millionen Kinder und erzielten Rekordkofinanzierungen, was die Volumina in Ländern und subnationalen Lagern steigerte. Die HPV-Abdeckung stieg 2024 in einkommensschwächeren Ländern auf 25 %, wobei 32,6 Millionen Mädchen in diesem Jahr geimpft wurden, was die wiederkehrende Nachfrage nach 2 °C bis 8 °C Kapazität in Bezirkslagern und Kliniken ausweitete. Das Erweiterte Programm zur Immunisierung der WHO legt Geräte- und Betriebsstandards fest und leitet den Upgrade-Pfad von Haushaltskühlschränken zu medizinischen Geräten mit Zwangsluftumwälzung und Notstromversorgung. Temperaturanforderungen unterscheiden sich je nach Antigenklasse, da die meisten Impfstoffe bei 2 °C bis 8 °C transportiert werden, während einige Virusimpfstoffe gefroren transportiert werden und mRNA-Produkte möglicherweise Ultrakälte-Strecken benötigen, weshalb das Streckendesign mit dem Produktetikett und den Qualifizierungsnachweisen im Healthcare Cold Chain Markt übereinstimmen muss. Von der WHO PQS vorqualifizierte solarbetriebene Direktantrieb-Kühlschränke und -gefriergeräte verbessern die Servicekontinuität in netzfernen Gebieten und reduzieren die Abhängigkeit von Flaschengas oder instabilem Netzstrom.

Zell- und Gentherapien verzeichnen die steilste Wachstumskurve bis 2031, unterstützt durch Zulassungen, spätklinische Studien und spezialisierte Logistik, die kryogene Handhabung erfordert. Die Größe des Healthcare Cold Chain Marktes für Zell- und Gentherapien wird voraussichtlich bis 2031 mit einem CAGR von 10,80 % wachsen, da Programme skalieren und mehr Zentren in Betrieb gehen. Kryogener Versand unter −150 °C stützt sich auf Flüssigstickstoff-Trockenversandbehälter mit mehrschichtiger Qualifizierung, GPS-Tracking und Identitätskettenkontrollen, um Verwechslungen in Einzelchargen-Workflows zu vermeiden. Kommerzielle Sendungen haben einen hohen Wert pro Bewegung, weshalb Handbücher Redundanz bei Dewars, Strecken und Spediteuren als Teil der Risikominderung im Healthcare Cold Chain Markt betonen. Cryoports Verkauf von CRYOPDP an DHL im Juni 2025 erweiterte den Spezialspediteursbestand, während Cryoport sich auf integrierte Dienstleistungen und Lagerung für regenerative Medizin konzentrieren konnte, und stärkte die Netzwerkoptionen für CGT-Kunden. Mit weiteren spätklinischen Studien in der Pipeline werden kommerzielle Markteinführungen die Nachfrage nach validierten kryogenen Netzwerken erhöhen, die mit Herstellungsstandorten, Behandlungszentren und regionalen Depots integriert sind.

Nach Servicetyp: Transport hält den größten Anteil, Überwachungssysteme wachsen am schnellsten

Transportdienstleistungen machten im Jahr 2025 45,20 % des Healthcare Cold Chain Marktes aus, da Kühltransporte, zeit- und temperatursensible Luftfracht sowie multimodale Strecken Kapital, Zertifizierungen und geschultes Personal erfordern. Die IATA-Temperaturkontrollregeln verlangen spezielle Kennzeichnung, Annahme-Checklisten und Schulung des Personals, und diese Schritte reduzieren Vorfeld-Expositionsrisiken und Fehlsortierungen bei Übergaben. DHL Group erweitert dedizierte Luftfrachtkapazität auf Pharma-Strecken, einschließlich eines Boeing-777-Frachtflugzeugs auf dem Korridor Brüssel–Cincinnati und pharmaexklusiver Zonen bei BRUcargo, um den konformen Durchsatz für den Healthcare Cold Chain Markt zu skalieren. UPS Healthcare schloss die Übernahmen von Frigo Trans und BPL ab, um die temperaturkontrollierte Abdeckung in Europa über den Bereich von −196 °C bis +25 °C zu erweitern, was alles von kryokonservierten Therapien bis hin zu kontrollierten Raumtemperaturen unterstützt. Diese Verpflichtungen richten die Transportkapazität auf neue Produktklassen, höhere Serviceniveaus und eine breitere geografische Reichweite im Healthcare Cold Chain Markt aus.

Überwachungs- und Tracking-Systeme werden voraussichtlich bis 2031 einen CAGR von 11,50 % verzeichnen. Die Größe des Healthcare Cold Chain Marktes für Überwachungs- und Tracking-Systeme wird daher zunehmen, da Compliance-Grundlagen kontinuierliche Protokollierung, Prüfpfade und proaktive Alarmierung einbetten. USP-Leitlinien und WHO-Dokumente unterstreichen den Bedarf an genauer und häufiger Temperaturprotokollierung sowie Datenintegritätskontrollen, die einer regulatorischen Prüfung standhalten. Branchenanalysen heben die rasche Expansion bei Hardware und Software für die Kühlkettenüberwachung hervor, wobei Hardware wie Sensoren, RFID und GPS heute den größten Teil des Umsatzes ausmacht. System Loco berichtet, dass eine größere Transparenz Temperaturabweichungen und die Prüfungsvorbereitungszeit reduzieren kann, was dazu beiträgt, Abfall zu reduzieren und pünktliche Freigaben im Healthcare Cold Chain Markt zu verbessern. Kelsius führte im Januar 2026 CoolTrak365 ein, um Echtzeit-Abweichungswarnungen und automatisierte Uploads zu liefern, was manuelle Eingabefehler reduziert und die GxP-Ausrichtung unterstützt. Verpackungsinnovationen bleiben Teil des Kontrollstapels, da Phasenwechselmaterialien und vakuumgedämmte Paneele die Streckenstabilität aufrechterhalten und externe Schocks ausgleichen, in Übereinstimmung mit Lieferantenleitlinien für den Healthcare Cold Chain Markt. Branchenquellen betonen weiterhin, dass Temperaturabweichungen zu großen globalen Verlusten führen, weshalb bessere Sensoren, Analytik und Verpackung strategische Hebel zur Verbesserung der Servicequalität und Reduzierung von Abfall sind.

Nach Endnutzer: Pharma- und Biopharma-Unternehmen führen die Nachfrage an, Auftragsforschungsorganisationen wachsen mit dezentralisierten Studien

Pharmazeutische und biopharmazeutische Unternehmen repräsentierten 2025 56,20 % der Nachfrage und spiegeln damit ihre Rolle als primäre Hersteller und Distributoren temperaturempfindlicher Produkte in globalen Netzwerken wider. Der Anteil neuer FDA-Zulassungen, die eine Kühllagerung erfordern, unterstreicht diese Abhängigkeit von Kühlkettenkapazitäten. Dies erklärt wiederkehrende Investitionen in Lagerung, Verpackung und Überwachung während des Transports im Markt für Healthcare Cold Chain. Anbieter berichten von anhaltendem Wachstum bei pharmazeutischen Kühlkettenverpackungen, das mit größeren Biologika-Pipelines und höheren Validierungsstandards übereinstimmt. Cencora kündigte ein mehrjähriges Investitionsprogramm in Höhe von 1 Milliarde USD an, um die US-amerikanische Distribution auszubauen und zu modernisieren, einschließlich eines nationalen Knotenpunkts mit 530.000 Quadratfuß in Ohio und erheblicher Kühlkapazität in Alabama, was die regionalen Serviceniveaus für den Markt für Healthcare Cold Chain stärkt. Die dedizierten Luftfrachtkorridore und pharmazeutischen Exklusivzonen von DHL ergänzen die Bedürfnisse dieser Hersteller, indem sie den konformen Durchsatz auf den wichtigsten transatlantischen Strecken erhöhen. Diese Investitionen betonen die Bemühungen, Netzwerke für hochwertige, mehrjährige pharmazeutische Produkte zu stärken, mit Fokus auf Direktlieferung an Patienten, Point-of-Care-Dienste und die Aufrechterhaltung der Qualität von Therapeutika während des Transports im Markt für Healthcare Cold Chain.

Auftragsforschungsorganisationen und klinische Prüforganisationen weisen die schnellste Wachstumsprognose auf, da dezentralisierte und direkt an Patienten gerichtete Modelle sich verbreiten. Die Marktgröße für Healthcare Cold Chain für Auftragsforschungsorganisationen und klinische Prüforganisationen wird voraussichtlich bis 2031 mit einem CAGR von 12,45 % wachsen, da Protokolldesigns Hauslieferungen, Standort-zu-Patient-Sendungen und Fernüberwachung hinzufügen. Cryoport berichtete von der Unterstützung von Hunderten von Studien über alle Phasen hinweg, was die wachsende Nachfrage nach kryogener Lagerung, Spezialkurieren und integrierten Identitätskontrollketten für Einzelchargentherapien hervorhebt. Autologe Zelltherapie-Workflows erfordern eine „Vene-zu-Vene”-Orchestrierung und enge Lieferfenster für kryogene Rücksendungen, sodass digitale und operative Kontrollen sich über Standorte, Kuriere und Depots im Markt für Healthcare Cold Chain erstrecken müssen. Krankenhäuser und integrierte Versorgungsnetzwerke verwalten auch Point-of-Care-Kühlketten für Impfstoffe und Biologika, was den Wert automatisierter Überwachung und Alarmierung zum Schutz des Bestands auf der letzten Meile erhöht. Forschungs- und akademische Institute skalieren weiterhin ihre Prüfpräparateflüsse innerhalb nationaler Netzwerke, unterstützt durch standardisierte Verpackungen und PQS-konforme Geräte, um das Risiko von Abweichungen im Markt für Healthcare Cold Chain zu reduzieren.

Geografische Analyse

Nordamerika hält 43,12 % des Marktes für Healthcare Cold Chain im Jahr 2025, unterstützt durch die US-amerikanische Führungsrolle in der Biologika-Herstellung, starke FDA-konforme Compliance-Praktiken und eine breite Einführung von IoT-Transparenz. Die Region profitiert von großangelegten Investitionen in Distributionszentren, dedizierte Gesundheitsflotten und spezialisierte kryogene Dienste, die der Komplexität von CGT- und Biologika-Portfolios im Markt für Healthcare Cold Chain entsprechen. Das 1-Milliarden-USD-Programm von Cencora umfasst ein nationales Distributionszentrum mit 530.000 Quadratfuß in Ohio, das für Frühjahr 2027 geplant ist, sowie eine erhebliche Erweiterung der Kühlkapazität in Alabama, die für Herbst 2026 geplant ist, was den Durchsatz und die Resilienz erhöht. Die Übernahmen von Frigo Trans und BPL durch UPS Healthcare erweitern die temperaturkontrollierten Kapazitäten innerhalb paneuropäischer Korridore und stärken die integrierte Abdeckung für nordamerikanische Versender mit Sendungen nach Europa, von kryogen bis zu kontrollierten Raumtemperaturen. Mit dem anhaltenden Fokus auf Echtzeittransparenz und Routenoptimierung streben Betreiber danach, Ausnahmeraten zu senken und die Pünktlichkeitsleistung im Markt für Healthcare Cold Chain zu stabilisieren.

Europa ist ein wichtiger Knotenpunkt für konforme Distribution aufgrund strenger GDP-Anforderungen und eines starken Biologika-Verbrauchs in Deutschland, der Schweiz und dem Vereinigten Königreich. Das Programm von DHL in Höhe von 2 Milliarden EUR (1,16 Milliarden USD) zur Erweiterung seines Luftfracht-Kühlkettennetzwerks umfasst einen dedizierten 777-Frachter zwischen Brüssel und Cincinnati sowie pharmazeutische Exklusivzonen bei BRUcargo, was die bidirektionale Konnektivität mit den Vereinigten Staaten im Markt für Healthcare Cold Chain verbessert. UPS erweiterte seine europäische Kühlkettenkapazität durch Frigo Trans und BPL, was zertifizierte Strecken und Lagerhaltung von −196 °C bis +25 °C hinzufügt und die Kontrolle über Übergaben verschärft. Cencora verbessert seinen paneuropäischen Logistik-Fußabdruck durch Partnerschaften und neue Einrichtungen, die für 2026 geplant sind, was die Optionen für Spezialdistribution und Prüfungsversorgung im Markt für Healthcare Cold Chain erweitert. Brancheninvestitionsmuster und regulatorische Angleichung heben weiterhin die Servicestandards an, während der Fokus auf Prüfungsbereitschaft, validierte Geräte und orchestriertes Ausnahmemanagement erhalten bleibt.

Asien-Pazifik wird voraussichtlich die schnellste regionale Wachstumsrate mit einem CAGR von 14,65 % bis 2031 verzeichnen, da Hersteller in China und Indien skalieren und regionale Knotenpunkte in Singapur, Japan und Südkorea spezialisierte Kapazitäten ausbauen. Die Marktgröße für Healthcare Cold Chain im Asien-Pazifik-Raum wird daher voraussichtlich wachsen, da mehr Einrichtungen mit GMP-konformer Lagerung und kryogenen Diensten für fortschrittliche Therapien und klinische Forschung in Betrieb gehen. DHL hat 500 Millionen EUR für den Asien-Pazifik-Raum bis 2030 bereitgestellt und im Februar 2026 einen dedizierten pharmazeutischen Knotenpunkt in Singapur im Wert von 10 Millionen EUR mit spezialisierten Temperaturzonen von kryogen bis Umgebungstemperatur in der Nähe des Tuas Biomedical Park eröffnet. Die Singapur-Einrichtung umfasst GMP-konforme Infrastruktur, die Biologika, Impfstoffe und klinische Prüfungslogistik unterstützt, was einen regionalen Anker für den Markt für Healthcare Cold Chain stärkt. Regierungen in Südostasien investieren in Kapazitäten und Digitalisierung, einschließlich neuer Kühllager auf den Philippinen und Routenoptimierung mit solarbetriebenen Geräten und Telemetrie in Indonesien, was das Verderbnisrisiko reduziert und die Transparenz erhöht. Die WHO-Leitlinien prägen weiterhin die Geräteauswahl und -qualifizierung und helfen Gesundheitssystemen, die Zuverlässigkeit auf der letzten Meile im Markt für Healthcare Cold Chain zu verbessern.

Wettbewerbslandschaft

Globale Integratoren wie DHL Group (Deutsche Post AG), UPS Healthcare (United Parcel Service, Inc.) und FedEx Corporation betreiben multimodale Netzwerke und zertifizierte Lagerbestände, die Skalenvorteile bieten, während Spezialunternehmen wie Cryoport, Marken und World Courier sich auf hochwertige Kühlkettennischen konzentrieren, die kryogene Dienstleistungen für Zell- und Gentherapien umfassen. US-amerikanische Groß- und Spezialvertriebshändler wie Cencora, Cardinal Health und McKesson besitzen kritische Distributionsinfrastruktur und tiefe Herstellerbeziehungen, was sie zu zentralen Knotenpunkten in nationalen Netzwerken für den Healthcare Cold Chain Markt macht. Die Wettbewerbsintensität ist am höchsten in margenreichen Kategorien wie CGT-Transporten und zeit- und temperatursensiblen Luftfrachten, wo die Servicedifferenzierung auf validierter Ausrüstung, digitaler Transparenz und konsistentem Ausnahmemanagement beruht. Technologie-Roadmaps konzentrieren sich auf kontinuierliche Überwachung, prädiktive Wartung und digitale Rückverfolgbarkeit, die nun grundlegende Anforderungen in Ausschreibungen und Qualitätsvereinbarungen sind. Zusammen verstärken diese Dynamiken eine moderate Fragmentierung mit klaren Führungspositionen in Korridoren und Servicekategorien im Healthcare Cold Chain Markt.

DHLs mehrjähriges EUR-2-Milliarden-Programm fügt dedizierte Luftkapazität und pharmaexklusive Zonen in Europa und Nordamerika hinzu, um Durchsatz und Konsistenz auf wichtigen Strecken zu erhöhen. DHL erwarb auch CRYOPDP von Cryoport im Jahr 2025, um sein Spezialspediteurnetzwerk in 15 Ländern zu vertiefen und Kapazität für zeitkritische Gesundheitssendungen im Healthcare Cold Chain Markt hinzuzufügen. UPS Healthcare schloss die Übernahmen von Frigo Trans und BPL ab, um seine europäischen temperaturkontrollierten Fähigkeiten von kryogen bis zu kontrollierten Raumtemperaturen zu erweitern und mehr zertifizierte Standorte zu verbinden. Diese Schritte erweitern Gateway-Optionen, bauen Redundanz auf und bieten Herstellern mehr validierte Strecken in großem Maßstab im Healthcare Cold Chain Markt.

Cryoports Veräußerung von CRYOPDP und anhaltende Investitionen in BioStorage und BioServices heben eine Verlagerung hin zu integrierten Dienstleistungen für regenerative Medizin hervor, die Hunderte von klinischen Studien und mehrere kommerzielle Therapien unterstützen. Cencora kündigte ein USD-1-Milliarden-Programm zur Stärkung der US-amerikanischen Distribution an, einschließlich eines großen nationalen Knotenpunkts und größerer Kühlkapazität zur Verbesserung des Durchsatzes für Spezialprodukte im Healthcare Cold Chain Markt. EVERSANA expandierte auf über 1,25 Millionen Quadratfuß mit einem 358.000 Quadratfuß großen Zentrum in Memphis, das kontrollierte Raumtemperatur und Kühllagerkapazität hinzufügt und Automatisierung einsetzt, um die Effizienz zu steigern. World Courier erweiterte sein kryogenes Netzwerk zur Unterstützung der nächsten Generation der CGT-Logistik und hob die Nachfrage nach konsistenter Identitätskette und durchgängiger Rückverfolgbarkeit im Healthcare Cold Chain Markt hervor. Peli BioThermal erweiterte seinen Frankfurter Knotenpunkt, um mehr Kapazität für europäische Kühlkettenströme freizuschalten, was eine breitere Mischung aus Arzneimitteln und klinischen Studienmaterialien unterstützt.

Marktführer der Healthcare Cold Chain Branche

-

Biocair International Ltd.

-

Berlinger & Co. AG

-

DHL Group (Deutsche Post AG)

-

FedEx Corporation

-

UPS Healthcare (United Parcel Service, Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: DHL Group erweiterte sein dediziertes Luftfracht-Kühlkettennetzwerk als Teil einer EUR-2-Milliarden-Investition in DHL Health Logistics. Die Initiative umfasst ein dediziertes Boeing-777-Frachtflugzeug auf dem Korridor Brüssel–Cincinnati, das über 30 GDP-konforme Luftfahrtknotenpunkte und 45.000 Quadratmeter pharmaexklusive Zonen bei BRUcargo verbindet und auf Arzneimittel, Impfstoffe sowie Zell- und Gentherapien abzielt.

- Februar 2026: DHL Health Logistics Singapur enthüllte einen EUR-10-Millionen-Pharmazeutischen Knotenpunkt in der Nähe des Tuas Biomedical Park mit spezialisierten Temperaturzonen von Umgebungstemperatur bis ultratiefgefroren (unter −180 °C) und GMP-konformer Infrastruktur. Die Einrichtung unterstützt pharmazeutische, klinische Studien- und Medizinproduktlogistik als Teil einer regionalen Investition von EUR 500 Millionen bis 2030.

- Januar 2026: Kelsius führte CoolTrak365 ein, eine Healthcare Cold Chain Überwachungslösung, die Echtzeit-Abweichungswarnungen, regulatorische Compliance gemäß GxP-Standards und automatisierte Datenuploads bietet, um den Betrieb für Arzneimittel, Impfstoffe und temperatursensible Medizinprodukte zu optimieren.

Umfang des globalen Healthcare Cold Chain Marktberichts

Gemäß dem Umfang des Berichts bezieht sich die Healthcare Cold Chain auf ein temperaturkontrolliertes Lieferkettenystem, das zur Lagerung, Handhabung und zum Transport sensibler Gesundheitsprodukte wie Impfstoffe, Biologika und Arzneimittel verwendet wird. Es stellt sicher, dass diese Produkte während des gesamten Lebenszyklus, von der Herstellung bis zur Endverwendung, innerhalb bestimmter Temperaturbereiche gehalten werden. Das System umfasst Kühllagerung, spezialisierte Verpackung, Transport und Überwachungstechnologien zur Erhaltung von Produktqualität, Sicherheit und Wirksamkeit.

Der Healthcare Cold Chain Markt ist nach Produkttyp, Servicetyp, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in Impfstoffe, Biopharmazeutika, klinische Studienmaterialien, Blut- und Plasmaprodukte sowie Zell- und Gentherapien segmentiert. Nach Servicetyp ist der Markt in Transport, Lagerung und Lagerhaltung, Verpackungslösungen sowie Überwachungs- und Tracking-Systeme segmentiert. Nach Endnutzer ist der Markt in Pharma- und Biopharma-Unternehmen, Krankenhäuser und Gesundheitsdienstleister, Forschungs- und akademische Institute sowie Auftragsforschungsorganisationen und klinische Studienorganisationen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht deckt auch geschätzte Marktgrößen und Markttrends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Marktwert (in USD) für die oben genannten Segmente.

| Impfstoffe |

| Biopharmazeutika |

| Klinische Studienmaterialien |

| Blut- und Plasmaprodukte |

| Zell- und Gentherapien |

| Transport |

| Lagerung und Lagerhaltung |

| Verpackungslösungen |

| Überwachungs- und Tracking-Systeme |

| Pharma- und Biopharma-Unternehmen |

| Krankenhäuser und Gesundheitsdienstleister |

| Forschungs- und akademische Institute |

| Auftragsforschungsorganisationen und klinische Studienorganisationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Impfstoffe | |

| Biopharmazeutika | ||

| Klinische Studienmaterialien | ||

| Blut- und Plasmaprodukte | ||

| Zell- und Gentherapien | ||

| Nach Servicetyp | Transport | |

| Lagerung und Lagerhaltung | ||

| Verpackungslösungen | ||

| Überwachungs- und Tracking-Systeme | ||

| Nach Endnutzer | Pharma- und Biopharma-Unternehmen | |

| Krankenhäuser und Gesundheitsdienstleister | ||

| Forschungs- und akademische Institute | ||

| Auftragsforschungsorganisationen und klinische Studienorganisationen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Healthcare Cold Chain Markt aktuell und wie sind die Wachstumsaussichten?

Die Größe des Healthcare Cold Chain Marktes beträgt USD 124,53 Milliarden im Jahr 2025 und wird voraussichtlich bis 2031 bei einem CAGR von 10,23 % USD 223,39 Milliarden erreichen.

Welche Produktkategorie hält den größten Anteil im Jahr 2025?

Impfstoffe führten mit einem Anteil von 37,23 % im Jahr 2025, unterstützt durch nationale Immunisierungsprogramme und wachsende HPV-Abdeckung in einkommensschwächeren Ländern.

Welcher Endnutzer zeigt das schnellste Wachstum bis 2031?

Auftragsforschungsorganisationen und klinische Studienorganisationen zeigen die schnellste Wachstumskurve mit einem prognostizierten CAGR von 12,45 %, da dezentralisierte und direkte Patientenmodelle skalieren.

Welche Servicelinie wächst am schnellsten?

Überwachungs- und Tracking-Systeme werden voraussichtlich mit einem CAGR von 11,50 % wachsen, angetrieben durch Echtzeit-Transparenz, elektronische Aufzeichnungen und prüfungsreife Daten.

Wie verändern Zell- und Gentherapien den Logistikbedarf?

Zell- und Gentherapien erfordern kryogene Handhabung unter −150 °C mit GPS-fähigem Tracking und strengen Identitätskettenkontrollen, was spezialisierte Kapazitäten erweitert.

Welche Region ist für die schnellste Expansion positioniert?

Asien-Pazifik wird voraussichtlich bis 2031 am schnellsten wachsen, unterstützt durch neue GMP-konforme Knotenpunkte, kryogene Dienste und großangelegte Investitionen.

Seite zuletzt aktualisiert am: