Marktgröße und Marktanteil im Bereich Healthcare Gamification

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

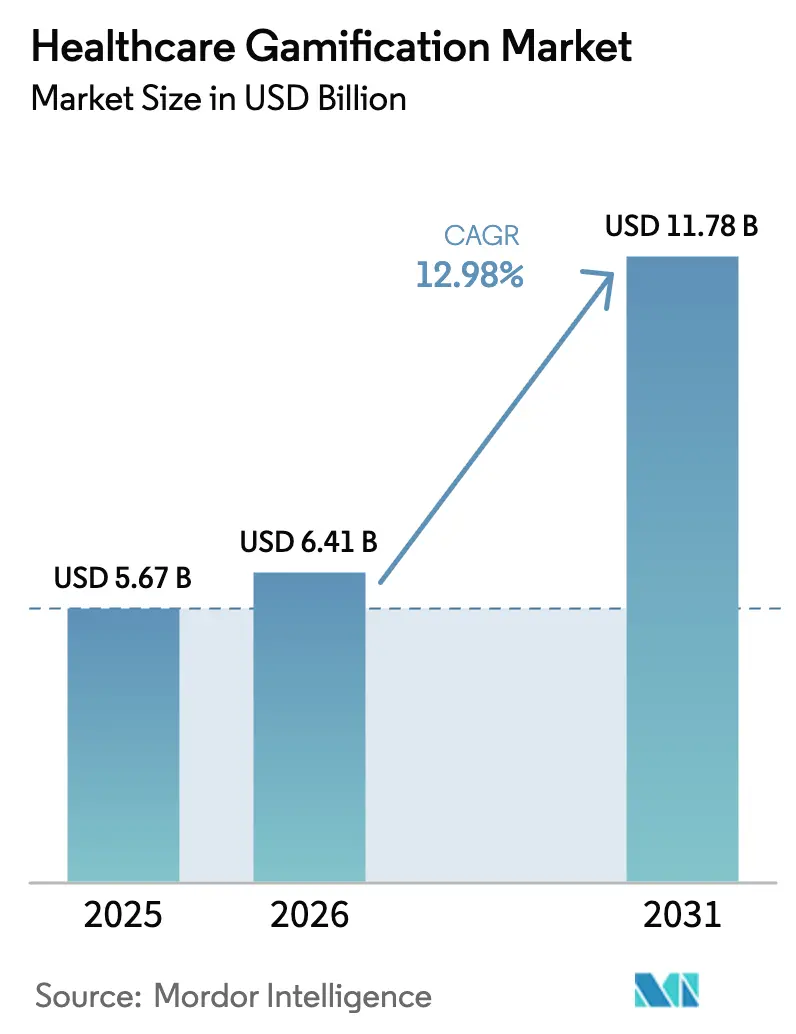

| Marktgröße (2026) | 6.41 Milliarden US-Dollar |

| Marktgröße (2031) | 11.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Healthcare Gamification Marktanalyse von Mordor Intelligence

Die Marktgröße für Healthcare Gamification wird im Jahr 2026 auf 6,41 Milliarden USD geschätzt, ausgehend von einem Wert von 5,67 Milliarden USD im Jahr 2025, mit Prognosen von 11,78 Milliarden USD für 2031, was einem Wachstum von 12,98 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Expansion spiegelt den Wandel von einfachen Fitness-Trackern hin zu FDA-zugelassenen verschreibungspflichtigen digitalen Therapeutika wider, die Erkrankungen wie ADHS und Migräne behandeln. Die Unternehmensnachfrage nach messbaren Ergebnissen, fortschreitende Erstattungscodes für softwarebasierte Versorgung und wachsende Belege dafür, dass gamifizierte Tools die Therapietreue verbessern, stärken allesamt den Schwung. Eine breitere Smartphone- und Wearable-Nutzung, Cloud-Interoperabilität und KI-gesteuerte Personalisierung beseitigen historische technische Hürden, während die Zusammenarbeit zwischen Spielestudios und Biowissenschaftsunternehmen die Produktpipelines beschleunigt. Die Wettbewerbsintensität bleibt hoch, da behördliche Zulassung, klinische Validierung und ansprechendes Design jeweils spezialisierte Fähigkeiten erfordern, über die nur wenige einzelne Unternehmen verfügen.

Wichtigste Erkenntnisse des Berichts

- Nach Endnutzer hielten Unternehmenslösungen im Jahr 2025 einen Marktanteil von 54,83 % am Healthcare Gamification Markt.

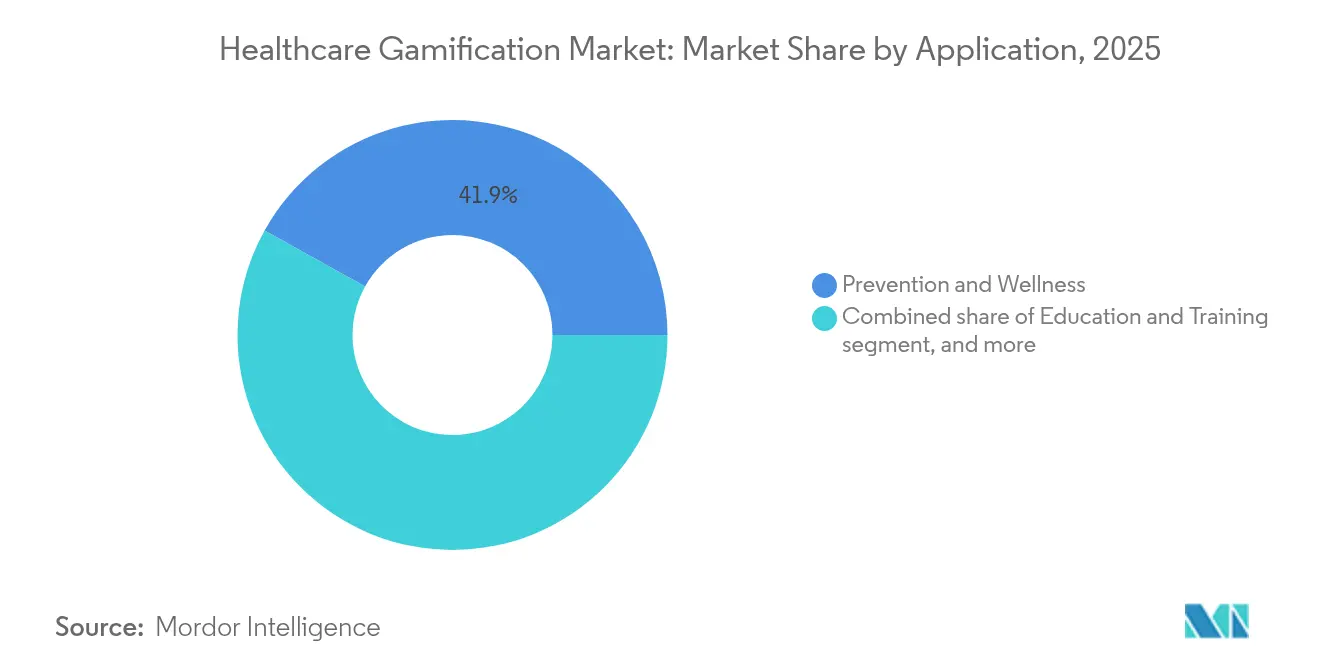

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 41,92 % der Marktgröße für Healthcare Gamification auf Prävention und Wellness, während Therapeutik und Rehabilitation bis 2031 voraussichtlich mit einer CAGR von 16,42 % wachsen wird.

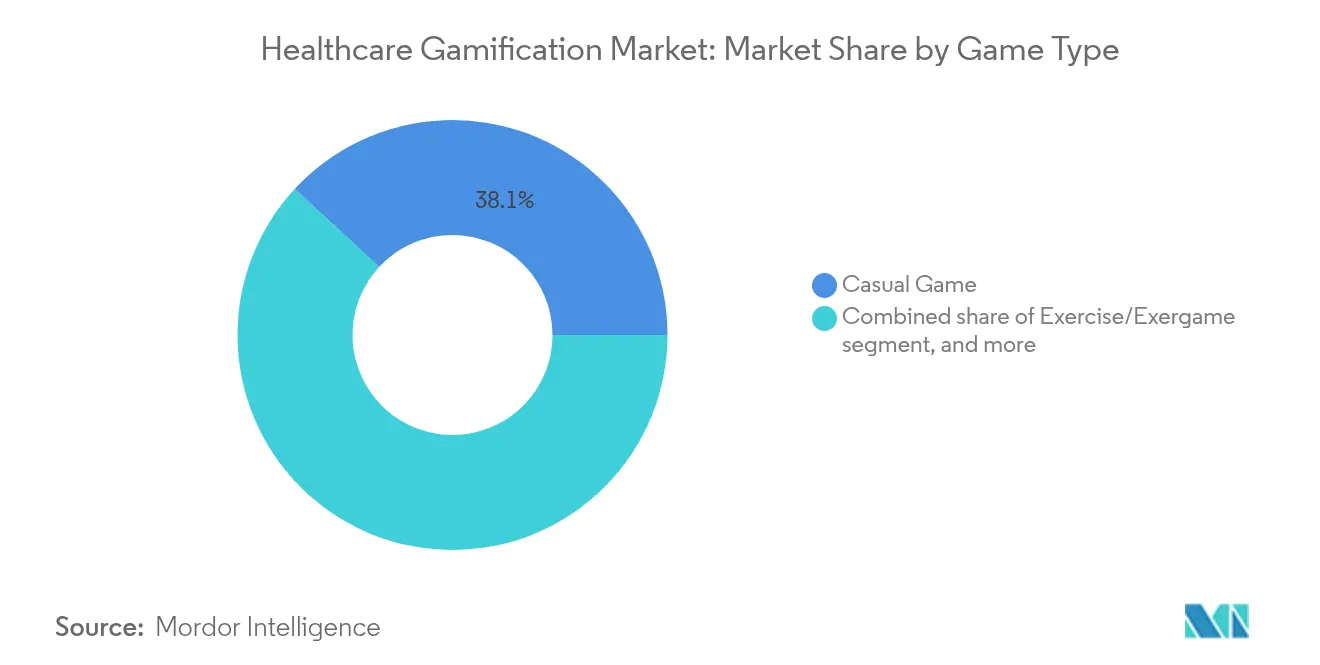

- Nach Spieltyp entfielen im Jahr 2025 38,12 % des Marktanteils für Healthcare Gamification auf Casual Games, während Serious Games im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 14,87 % wachsen werden.

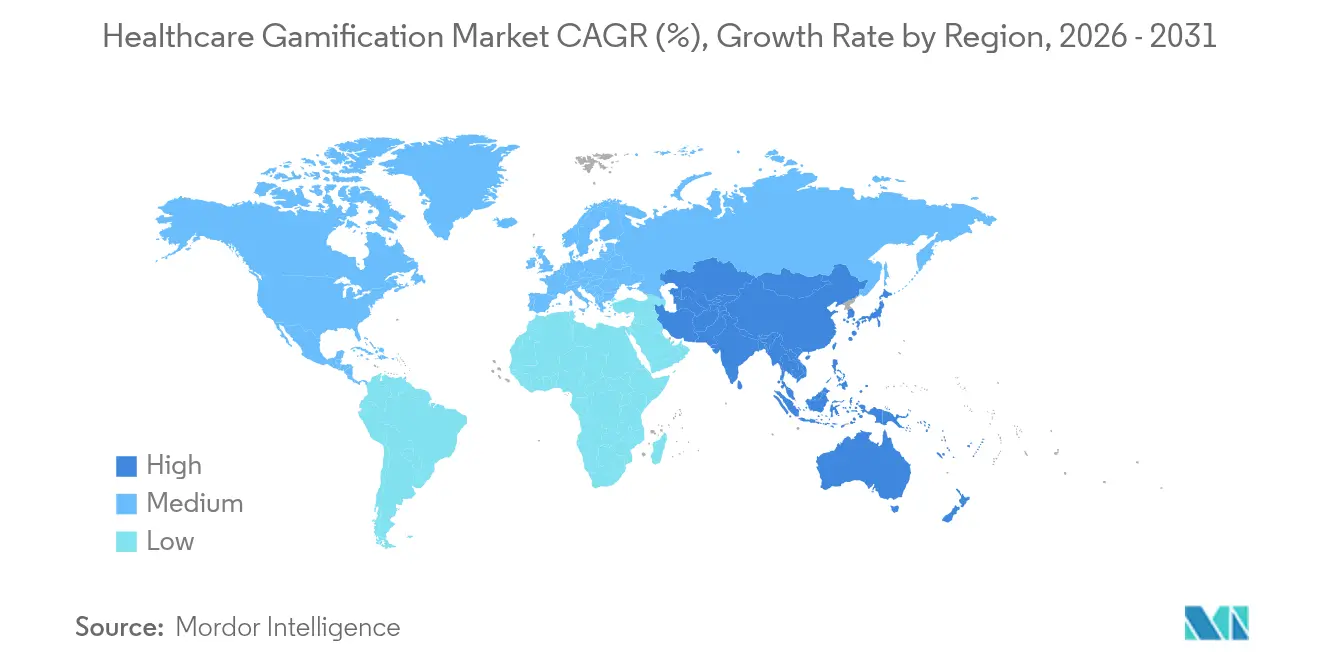

- Nach Region führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 42,11 %; Asien-Pazifik wird voraussichtlich bis 2031 die höchste CAGR von 14,21 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Healthcare Gamification Markt

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Belastung durch chronische Erkrankungen | +2.8% | Global; am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Verbreitung von Smartphones und Wearables | +2.1% | Global; beschleunigte Akzeptanz im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Regulatorische Anerkennung digitaler Therapeutika | +1.9% | Nordamerika und Europa führend; Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Lösungen zur Patienteneinbindung | +1.7% | Global; insbesondere in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Wertbasierte Versicherungsanreize für gamifizierte Therapietreue | +1.4% | Nordamerika und ausgewählte europäische Märkte | Mittelfristig (2–4 Jahre) |

| Integration von Digital-Twin-Technologie in Gesundheitsspiele | +1.2% | Global; frühe Akzeptanz in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch chronische Erkrankungen

Chronische Erkrankungen treiben eine anhaltende Nachfrage nach Angeboten des Healthcare Gamification Marktes, da die traditionelle episodische Versorgung den täglichen Selbstmanagementbedarf nicht erfüllt. Die Centers for Disease Control and Prevention berichtet, dass 76,4 % der US-amerikanischen Erwachsenen mittlerweile mit mindestens einer chronischen Erkrankung leben, während die Multimorbidität bei Erwachsenen im Alter von 20 bis 44 Jahren zwischen 2013 und 2023 auf 27,1 % gestiegen ist[1]Centers for Disease Control and Prevention, "Statistiken des Nationalen Zentrums für Prävention chronischer Krankheiten und Gesundheitsförderung," cdc.gov. Kostenträger sehen sich mit jährlichen Behandlungskosten von mehr als 4 Billionen USD konfrontiert und investieren daher in Plattformen, die die Therapietreue erhöhen und Komplikationen verhindern. Randomisierte Studien zeigen, dass gamifizierte Tuberkulose-Protokolle eine Medikamenten-Compliance von 90,87 % gegenüber dem Standard von 80 % erzielen, was den Nutzen in verschiedenen Therapiebereichen belegt. Da die Prävalenz chronischer Erkrankungen weltweit zunimmt, sichern digitale Tools, die schrittweise Verhaltensänderungen belohnen, Budgets bei Kostenträgern, Leistungserbringern und Arbeitgebern.

Verbreitung von Smartphones und Wearables

Mehr als 85 % der Erwachsenen in entwickelten Volkswirtschaften besitzen Smartphones, während die weltweiten Lieferungen vernetzter Wearables im Jahr 2024 die Marke von 400 Millionen Einheiten überschritten. Eingebettete Sensoren übertragen Herzfrequenz-, Aktivitäts- und Schlafdaten, die Echtzeit-Feedback-Schleifen antreiben, die für den Healthcare Gamification Markt zentral sind. Die randomisierte BE ACTIVE-Studie kombinierte Gamification mit finanziellen Anreizen und erhöhte die tägliche Schrittzahl im Vergleich zur Kontrollgruppe um 868, wobei die Vorteile sechs Monate nach der Intervention anhielten[2]American Heart Association, "Finanzielle Anreize und Gamification bei körperlicher Aktivität: Ergebnisse der BE ACTIVE-Studie," ahajournals.org. Gerätehersteller installieren nun vorab SDKs, die Spielmechaniken wie Bestenlisten, Serien und Avatar-Entwicklung unterstützen, was die Akzeptanz bei Entwicklern beschleunigt. KI-Personalisierungsmaschinen passen Schwierigkeitsgrad, Ziele und Belohnungen fein ab und halten Nutzer engagiert, wenn sich die Ausgangsfitness oder der Schweregrad der Erkrankung verändert.

Regulatorische Anerkennung digitaler Therapeutika

Regulierungsbehörden behandeln gamifizierte Software zunehmend als evidenzbasierte Medizinprodukte. Die US-amerikanische Food and Drug Administration ließ Akilis EndeavorOTC im Juni 2024 für ADHS bei Erwachsenen zu, nachdem Studien zeigten, dass 83 % der Nutzer ihre Aufmerksamkeitskontrolle verbesserten. Das CMS folgte mit vorgeschlagenen Abrechnungscodes für digitale Behandlungen psychischer Gesundheit, die ab 2025 gelten und Leistungserbringern einen Erstattungsweg bieten sowie eine langjährige Hürde beseitigen. Die europäische Medizinprodukteverordnung verweist nun auf Real-World-Evidenz aus digitalen Therapeutika, was mit US-amerikanischen Präzedenzfällen übereinstimmt und künftige Prüfzeiten verkürzt. Unternehmen, die klinische Studien und die Marktüberwachung nach der Zulassung beherrschen, erlangen dauerhafte Wettbewerbsvorteile, da der Prozess kapitalintensiv und zeitaufwendig ist.

Steigende Nachfrage nach Lösungen zur Patienteneinbindung

Wertbasierte Versorgung knüpft Krankenhauseinnahmen an Ergebnisse und zwingt Leistungserbringer dazu, die Patientenaktivität zwischen den Besuchen zu verfolgen. Gamifizierte Dashboards, Missionen und Punktesysteme verbessern die Aktivierung und Therapietreue in großem Maßstab, wobei virtuelle Anreize weniger kosten als Live-Coaching. Ein standortübergreifender Einsatz einer Engagement-Plattform für Pflegekräfte und Ärzte reduzierte das selbst berichtete Burnout um 32 %, während die Zufriedenheitswerte stiegen. Kinderarztpraxen, die Chatbot-Aufklärung mit Spielbelohnungen kombinierten, erzielten ein Cohen's d von 2,50 für den Wissenszuwachs der Eltern im Bereich Ernährung. Solche Ergebnisse unterstützen breitere Einführungen, da Gesundheitssysteme nach kostengünstigen Tools suchen, um Qualitätsbenchmarks zu erfüllen.

Analyse der Hemmnisswirkung*

| Analyse der Hemmnisswirkung | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Herausforderungen bei der langfristigen Aufrechterhaltung des Nutzerengagements | −1.8% | Global; betrifft verbraucherbasierte Lösungen | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Datensicherheitsbedenken | −1.3% | Global; strengere Auswirkungen in Europa und anderen entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Algorithmische Verzerrung in Belohnungsmechaniken | −1.2% | Global; erhöhte Kontrolle in regulierten Märkten | Mittelfristig (2–4 Jahre) |

| Unsichere Erstattungswege für verschreibungspflichtige Spiele | −1.5% | Nordamerika, Europa, aufstrebende Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen bei der langfristigen Aufrechterhaltung des Nutzerengagements

Gesundheits-Apps haben Schwierigkeiten, Nutzer zu halten, nachdem der Neuheitseffekt nachlässt. Branchenaudits zeigen, dass 80 % der Programme innerhalb von sechs Monaten aufgegeben werden. Ein auf Depressionen ausgerichtetes Serious Game behielt nur 30 % der berechtigten Teilnehmer für die minimale therapeutische Dosis, was die Lücke zwischen anfänglicher Neugier und dauerhafter Therapietreue unterstreicht. Da der klinische Nutzen von konsistentem Spielen abhängt, müssen Entwickler Inhalte auffrischen, soziale Wettbewerbe hinzufügen und das Tempo personalisieren, um durch Plateaueffekte bedingte Abbrüche zu vermeiden. Frühe Abbrüche beeinträchtigen insbesondere verbrauchergerichtete Produkte, denen Verstärkungsmechanismen durch Arbeitgeber oder Leistungserbringer fehlen.

Datenschutz- und Datensicherheitsbedenken

Healthcare Gamification Plattformen verarbeiten biometrische, verhaltensbezogene und psychologische Daten, die in den USA dem HIPAA und in Europa der DSGVO unterliegen. Verschlüsselung, Prüfpfade und Einwilligungsmanagement erhöhen die Entwicklungskosten, während Datenschutzverletzungen Bußgelder von bis zu 1,5 Millionen USD pro Verstoß nach sich ziehen können. Die American Health Information Management Association warnt, dass KI-Modelle, die auf engen Bevölkerungsgruppen trainiert wurden, das Risiko von Verzerrungen und regulatorischer Kontrolle bergen[3]Journal of AHIMA Staff, "KI, Datenschutz und Verzerrung in Gesundheitsdaten," journal.ahima.org. Datenschutzwahrende Analysen wie föderiertes Lernen adressieren einige Bedenken, verlangsamen jedoch die Leistung und erschweren das Onboarding. Organisationen mit begrenzten Cybersicherheitsbudgets könnten die Einführung verzögern, bis die Zusicherungen der Anbieter sich verbessern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spieltyp: Klinische Evidenz wertet Serious Games auf

Serious Games verzeichneten eine CAGR-Prognose von 14,87 % für den Zeitraum 2026 bis 2031 und übertrafen damit Casual-Titel, die im Jahr 2025 dennoch 38,12 % des Umsatzes hielten. FDA-zugelassene Toolkits helfen Medienstudios nun dabei, validierte Biofeedback-Schleifen einzubetten und so die Reichweite der Unterhaltung mit therapeutischer Strenge zu verbinden. Chirurgische Simulatoren und VR-basierte Anatomiemodule zeigen in Weiterbildungsstudien Retentionsraten von über 90 %. Fitnessorientierte Exergames bleiben in betrieblichen Wellnessprogrammen beliebt, aber strenge Erstattungsregeln lenken medizinische Zentren zu Produkten, die durch kontrollierte Studien gestützt werden.

Die Marktgröße für Healthcare Gamification bei Serious Games, die ADHS, motorische Erholung nach Schlaganfall und chronische Schmerzen adressieren, wird voraussichtlich schnell wachsen, da Leistungserbringer Software mit elektronischen Patientenakten zur Ergebniserfassung verknüpfen. Hybride Casual-Serious-Formate fügen Mini-Quests mit klinischen Zielen hinzu und erweitern die Attraktivität bei jüngeren Nutzern. Unternehmen, die Inhalte sowohl nach Unterhaltungsbewertungen als auch nach Medizinproduktvorschriften zertifizieren, erschließen diversifizierte Einnahmequellen und reduzieren die Abhängigkeit von Erstattungsvertragszyklen.

Nach Anwendung: Therapeutika gewinnen gegenüber Wellness an Boden

Prävention und Wellness hielten im Jahr 2025 41,92 % des Umsatzes, doch verschreibungspflichtige Therapeutika und Rehabilitation weiten sich mit einer CAGR von 16,42 % aus. Die FDA-Zulassung von CT-132 für episodische Migräne im April 2025 positioniert verschreibungspflichtiges Gaming als Mainstream-Behandlungsoption. Tuberkulose-Adhärenz-Pilotprojekte, die biometrische Verifizierung und Belohnungsserien-Kalender integrieren, erreichten eine Compliance von 90,87 % und unterstützen weitere Investitionen in Module für Infektionskrankheiten. Digital-Twin-Maschinen simulieren nun kardiale Ausgaben, um Bewegungsverschreibungen fein abzustimmen und die Rehabilitationswirksamkeit zu verbessern.

Der Marktanteil für Healthcare Gamification bei therapeutischen Modulen wird sich beschleunigen, da Versicherer rein softwarebasierte Interventionen erstatten, die weniger kosten als Medikamente und Wiederaufnahmen reduzieren. In Apps eingebettete Pharmakovigilanz-Dashboards kennzeichnen Nebenwirkungsmuster und ermöglichen Echtzeit-Eingriffe durch Kliniker. Bildungs- und Trainingssegmente verzeichnen eine stetige Akzeptanz in medizinischen Hochschulen, die nach der Einführung von VR-Laboren anstelle von Mannequin-basierten Setups verbesserte Prüfungsergebnisse und reduzierte Demonstrationsstunden der Lehrkräfte anführen.

Nach Endnutzer: Unternehmen verankern die kommerzielle Akzeptanz

Arbeitgeber, Kostenträger und Leistungserbringernetzwerke vereinten im Jahr 2025 54,83 % der Ausgaben auf sich, da sie über Budgets verfügen, die direkt an Gesundheitsergebnisse und Produktivität geknüpft sind. UnitedHealthcares UHC Rewards ermöglicht es Planmitgliedern, bis zu 1.000 USD pro Jahr für kontinuierliches Aktivitätsprotokollieren zu verdienen, was zu einer um 170 % höheren Registrierung bei selbstversicherten Gruppen führt. Chevron berichtet von jährlichen Prämienreduzierungen von 750 USD für Mitarbeiter, die serienbasierte Wellness-Meilensteine abschließen. Die Retentionsraten sind höher als in verbrauchergerichteten Kanälen, da die Teilnahme in Leistungsportalen eingebettet und manchmal mit niedrigeren Zuzahlungen incentiviert wird.

Verbraucherabonnements wachsen mit einer CAGR von 16,05 %, da App-Stores medizinische Kategorien einführen, die klinisch validierte Titel hervorheben. Familien, die pädiatrisches ADHS oder Autismus-Spektrum-Störungen managen, nehmen kostenpflichtige Pläne an, die Coaching-Gespräche mit In-Game-Analysen bündeln. Pharmaunternehmen kooperieren mit Plattformanbietern, um Gutscheincodes mit Medikamenten-Adhärenz-Serien zu verknüpfen, was die Markentreue stärkt und gleichzeitig Real-World-Evidenz für Regulierungsbehörden generiert.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 42,11 %, angetrieben durch FDA-Präzedenzfälle, Klarheit bei der Kostenträgererstattung und betriebliche Wellness-Budgets. Die ab 2025 eingeführten CMS-Abrechnungscodes werden es Ärzten ermöglichen, digitale Behandlungen psychischer Gesundheit abzurechnen, und positionieren die Region für stetiges Volumenwachstum. Die Marktgröße für Healthcare Gamification verzeichnete robuste Ausgaben in US-amerikanischen Medicaid-Bevölkerungsgruppen, wo Software Therapieengpässe in ländlichen Gebieten adressiert.

Europas DSGVO-Führungsrolle erfordert strenge Einwilligungsabläufe, aber eine erfolgreiche Compliance schafft Patientenvertrauen und unterscheidet zertifizierte Anbieter. Deutschlands DiGA-Rahmen beschleunigt Softwareverschreibungen, die von gesetzlichen Krankenkassen erstattet werden, und katalysiert Markteinführungen, die US-amerikanischen FDA-Zulassungen entsprechen. Nordische Gesundheitssysteme setzen gamifizierte Plattformen für die Fernphysiotherapie ein, um dem Kliniker-Mangel zu begegnen, und berichten von um 25 % schnelleren Entlassungszeiten.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 14,21 %. Das Joint Venture SB TEMPUS in Japan leitet SoftBank-Kapital in Präzisionsmedizin-Analysen kombiniert mit spielbasiertem Engagement zur Personalisierung der Onkologieversorgung. Staatlich finanzierte digitale Infrastruktur in Indien und Indonesien bündelt Versorgungspfade für chronische Erkrankungen mit kostengünstigen Smartphones und erweitert die Reichweite unter unterversorgten Bevölkerungsgruppen. Kommunale Gesundheitsbehörden in China erproben exergame-basierte Sturzpräventionslehrpläne für Senioren, die mit den nationalen Zielen für gesundes Altern übereinstimmen.

Südamerika und der Nahe Osten sind noch in der Entstehungsphase, aber vielversprechend. Brasiliens Einheitliches Gesundheitssystem prüft gamifizierte Apps zur Raucherentwöhnung, um steigende Kosten durch nichtübertragbare Krankheiten einzudämmen, während Saudi-Arabiens Vision 2030 Subventionen für die kardiologische Fernrehabilitation bereitstellt, die VR und punktebasierte Fortschrittskarten nutzt.

Wettbewerbslandschaft

Der Healthcare Gamification Markt weist eine geringe Konzentration auf, da die Kompetenzen Biotechnologie, Software und Unterhaltung umfassen. Akili Interactive sicherte sich einen First-Mover-Vorteil mit FDA-zugelassener ADHS-Therapie und passt seine Engine nun für Autismus und Störungen der Exekutivfunktionen an. DeepWell DTx bietet ein FDA-zugelassenes Biofeedback-SDK an, das die Reichweite durch Lizenzierung an unabhängige Studios multipliziert, die Zeit bis zur klinischen Anwendung für Partner verkürzt und gleichzeitig einen Umsatzanteil erhält.

Pharmazeutische Allianzen beschleunigen die Skalierung: Click Therapeutics kooperiert mit Otsuka, um digitale und pharmakologische Behandlungen für Depressionen zu kombinieren. Die Übernahme der Pharmasparte von Level Ex Games durch Relevate Health verbindet medizinische Bildungsglaubwürdigkeit mit Spieldesign-Talent, um Kliniker zu bedienen. Technologiegiganten treten selektiv ein; Apple bündelt Fitness-Quests mit auf der Uhr basierenden Vitalwerten, aber die regulatorische Belastung hält sie von verschreibungspflichtigen Kategorien ab.

Die Differenzierung hängt von KI-gesteuerter Personalisierung, validierten Ergebnismessungen und der Integration von Kostenträgern ab, nicht von Unterhaltungsmetriken. Nischenmöglichkeiten bestehen in der pädiatrischen Onkologie, der Frauengesundheit und seltenen Erkrankungen, wo nur wenige Wettbewerber ausreichende klinische Daten gesammelt haben. Anbieter, die Digital-Twin-Modellierung auf Rehabilitationsszenarien anwenden, liefern quantifizierbare Verbesserungen, die Erstattungsverhandlungen stärken.

Marktführer im Bereich Healthcare Gamification

Nike Inc.

Fitbit Inc.

Microsoft Corp.

Apple Inc.

Akili Interactive Labs Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Click Therapeutics erhielt die FDA-Zulassung für CT-132, das erste verschreibungspflichtige digitale Therapeutikum für episodische Migräne.

- März 2025: April Health und Wysa fusionierten, um den Zugang zur Verhaltensgesundheit mit KI-gesteuerten, spielinspirierten Modulen zu erweitern.

- Februar 2025: XRHealth übernahm RealizedCare, um immersive Rehabilitationsinhalte zu erweitern, die Bewegungen verfolgen und Punkte für korrekte Ausführung vergeben.

- Januar 2025: Avel eCare erwarb Amwell Psychiatric Care und fügte gamifizierte Adhärenz-Touchpoints zu seinem Telepsychiatrie-Netzwerk hinzu.

- Juni 2024: Akili Interactive erhielt die FDA-Zulassung für EndeavorOTC, die erste rezeptfreie ADHS-Behandlung, die über ein Videospiel bereitgestellt wird.

Berichtsumfang des globalen Healthcare Gamification Marktes

Healthcare Gamification kann als die Anwendung von Spielprinzipien, Spieldesigntechniken und Spielmechaniken auf Nicht-Spiel-Anwendungen definiert werden, um klinische Ergebnisse zu verbessern.

Der Healthcare Gamification Markt ist nach Typ, Anwendung, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in Bewegungsspiel, Serious Game und Casual Game unterteilt. Nach Anwendung ist der Markt in Bildung, Therapeutik und Prävention unterteilt. Nach Endnutzer ist der Markt in Unternehmen und Verbraucher unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika unterteilt. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (USD) für alle oben genannten Segmente.

| Bewegungsspiel / Exergame |

| Serious Game |

| Casual Game |

| Simulations- und VR/AR-basiertes Spiel |

| Bildung & Training |

| Therapeutik & Rehabilitation |

| Prävention & Wellness |

| Medikamenten- und Adhärenzmanagement |

| Unternehmensbasiert (Leistungserbringer, Kostenträger, Arbeitgeber) |

| Verbraucherbasiert |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Spieltyp | Bewegungsspiel / Exergame | |

| Serious Game | ||

| Casual Game | ||

| Simulations- und VR/AR-basiertes Spiel | ||

| Nach Anwendung | Bildung & Training | |

| Therapeutik & Rehabilitation | ||

| Prävention & Wellness | ||

| Medikamenten- und Adhärenzmanagement | ||

| Nach Endnutzer | Unternehmensbasiert (Leistungserbringer, Kostenträger, Arbeitgeber) | |

| Verbraucherbasiert | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Healthcare Gamification Marktes?

Der Sektor ist im Jahr 2026 6,41 Milliarden USD wert und soll bis 2031 einen Wert von 11,78 Milliarden USD erreichen.

Welcher Anwendungsbereich wächst am schnellsten?

Therapeutik und Rehabilitation expandieren mit einer CAGR von 16,42 %, da FDA-zugelassene digitale Behandlungen Erstattung erhalten.

Warum führen Unternehmen bei der Akzeptanz?

Arbeitgeber und Versicherer erzielen einen ROI durch reduzierte Ansprüche und höhere Produktivität, was Unternehmenslösungen im Jahr 2025 einen Marktanteil von 54,83 % verschafft.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik zeigt die schnellste Entwicklung mit einer CAGR von 14,21 % dank Smartphone-Durchdringung und nationaler Initiativen im Bereich digitale Gesundheit.

Welche Hauptherausforderung bedroht das langfristige Wachstum?

Die Aufrechterhaltung des Nutzerengagements ist entscheidend, da 80 % der Gesundheits-Apps innerhalb von sechs Monaten ohne frische Inhalte und soziale Verstärkung aufgegeben werden.

Wie beeinflussen Regulierungsbehörden den Marktimpuls?

FDA- und CMS-Zulassungen schaffen definierte Erstattungscodes und wandeln gamifizierte Software von Wellness-Tools zu anerkannten Medizinprodukten um.

Seite zuletzt aktualisiert am: