Tamanho e Participação do Mercado de Gamificação na Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

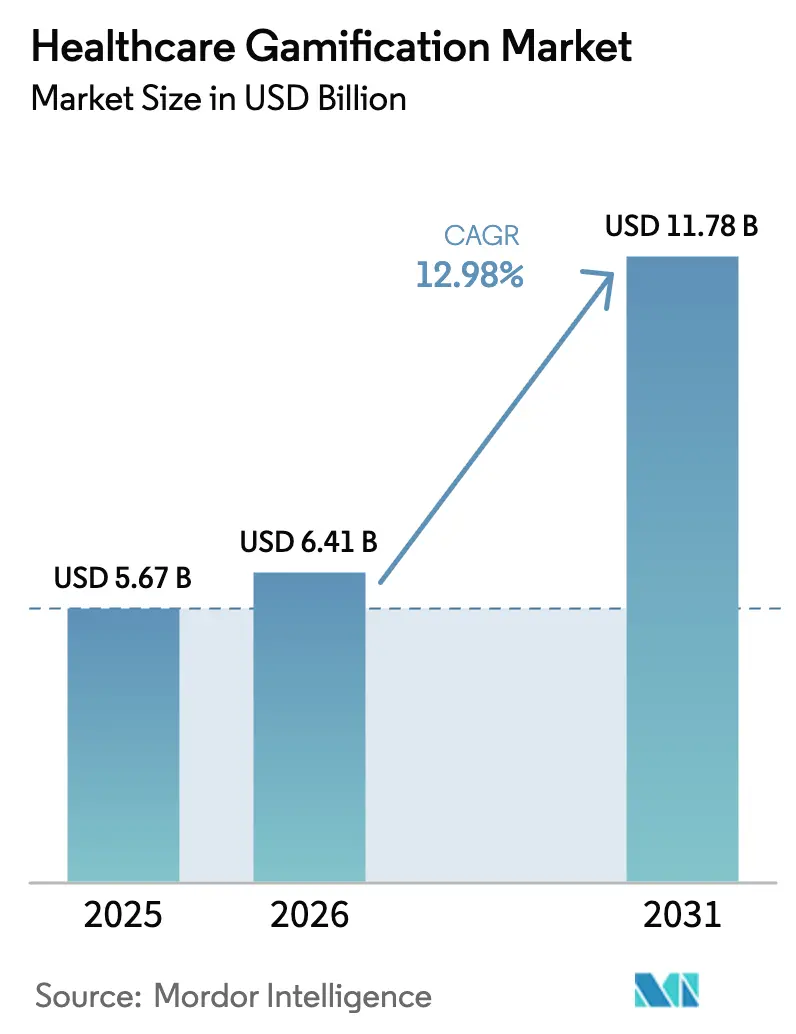

| Tamanho do Mercado (2026) | 6.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.98% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gamificação na Saúde por Mordor Intelligence

O tamanho do mercado de gamificação na saúde em 2026 é estimado em USD 6,41 bilhões, crescendo a partir do valor de 2025 de USD 5,67 bilhões, com projeções para 2031 mostrando USD 11,78 bilhões, crescendo a um CAGR de 12,98% no período de 2026 a 2031. Essa expansão reflete a transição de simples rastreadores de condicionamento físico para terapêuticas digitais prescritas com autorização da FDA que tratam condições como TDAH e enxaqueca. A demanda empresarial por resultados mensuráveis, o avanço dos códigos de reembolso para cuidados baseados em software e as evidências crescentes de que ferramentas gamificadas melhoram a adesão reforçam o momentum. A maior penetração de smartphones e dispositivos vestíveis, a interoperabilidade em nuvem e a personalização orientada por IA eliminam obstáculos técnicos históricos, enquanto a colaboração entre estúdios de jogos e empresas de ciências da vida acelera os pipelines de produtos. A intensidade competitiva permanece elevada porque a aprovação regulatória, a validação clínica e o design envolvente exigem capacidades especializadas que poucas empresas isoladas possuem.

Principais Conclusões do Relatório

- Por usuário final, as soluções empresariais detinham 54,83% da participação do mercado de gamificação na saúde em 2025.

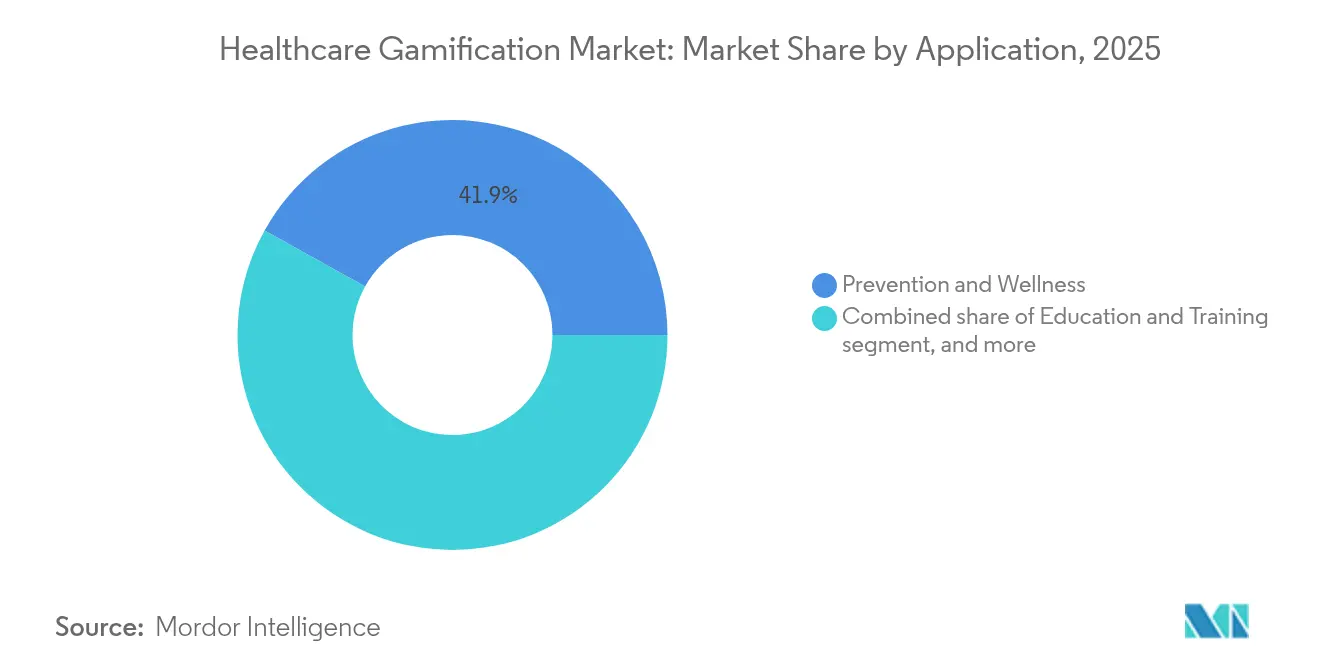

- Por aplicação, prevenção e bem-estar responderam por 41,92% do tamanho do mercado de gamificação na saúde em 2025, enquanto terapêutica e reabilitação têm previsão de expansão a um CAGR de 16,42% até 2031.

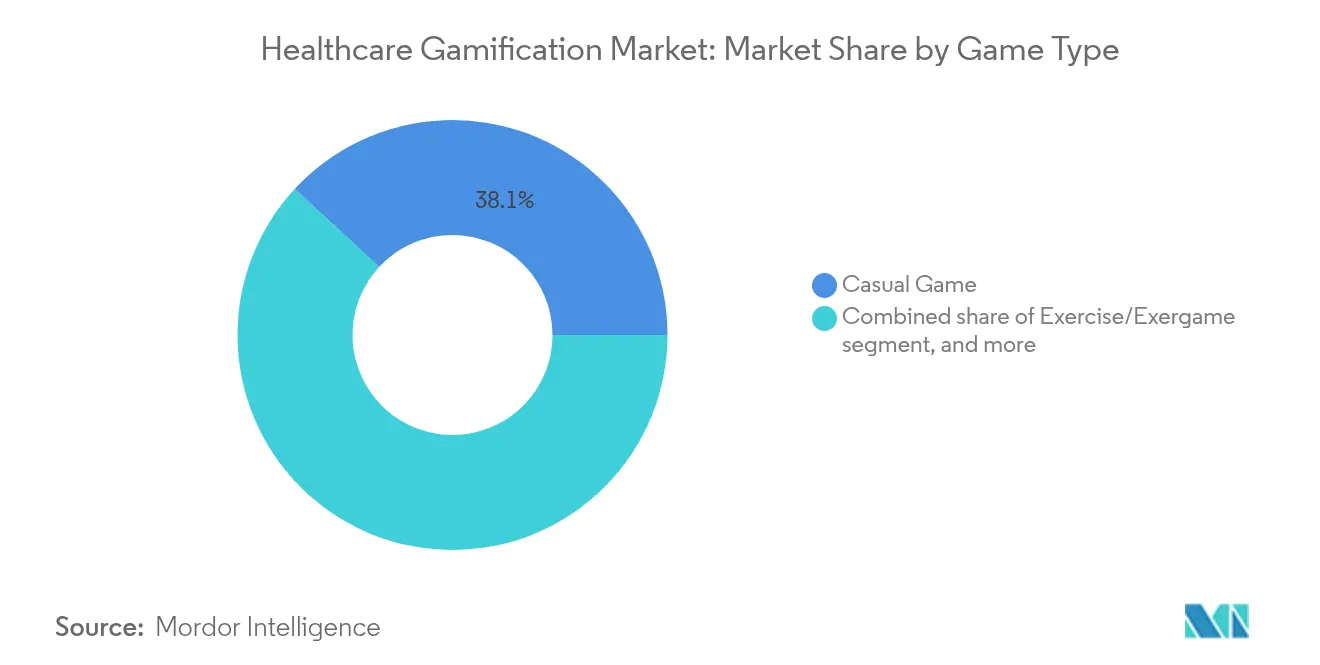

- Por tipo de jogo, jogos casuais capturaram 38,12% da participação do mercado de gamificação na saúde em 2025, enquanto os jogos sérios têm projeção de crescimento a um CAGR de 14,87% durante 2026–2031.

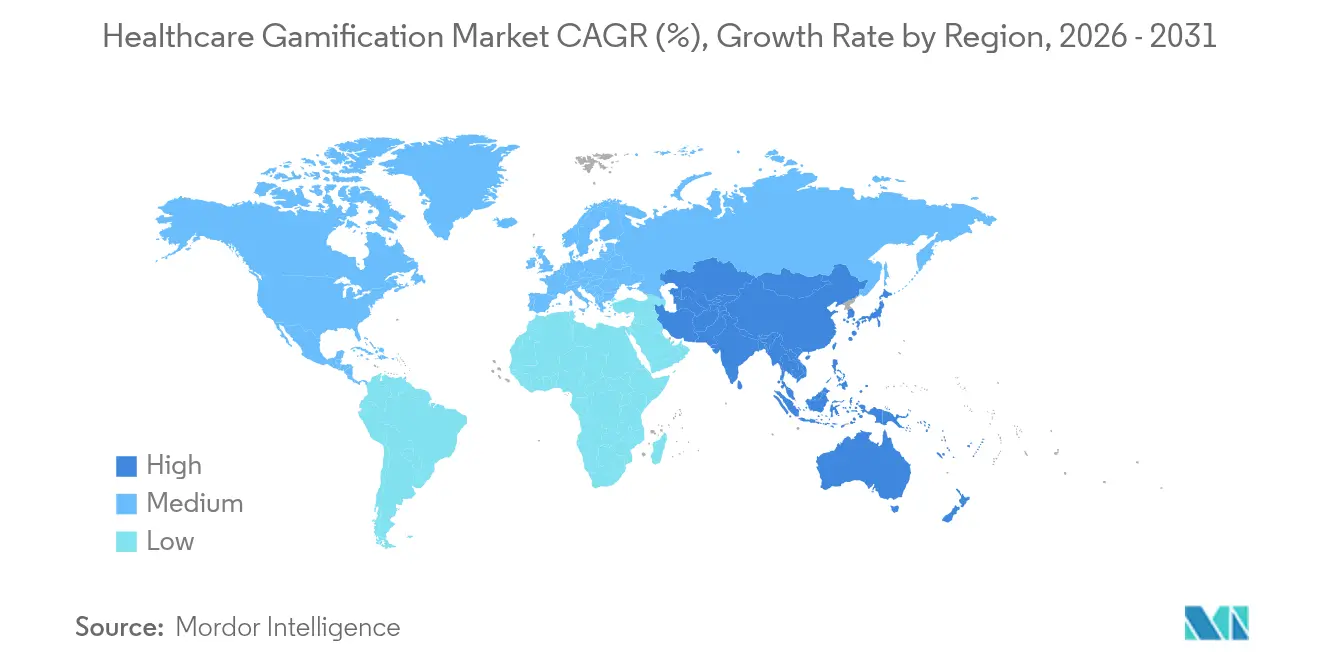

- Por região, a América do Norte liderou com 42,11% de participação na receita em 2025; a Ásia-Pacífico deve registrar o CAGR mais rápido, de 14,21%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gamificação na Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de doenças crônicas | +2.8% | Global; maior na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Proliferação de smartphones e dispositivos vestíveis | +2.1% | Global; adoção acelerada na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Endosso regulatório de terapêuticas digitais | +1.9% | América do Norte e Europa liderando; Ásia-Pacífico seguindo | Médio prazo (2–4 anos) |

| Demanda crescente por soluções de engajamento do paciente | +1.7% | Global; particularmente em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Incentivos de seguros baseados em valor para adesão gamificada | +1.4% | América do Norte e mercados europeus selecionados | Médio prazo (2–4 anos) |

| Integração de tecnologia de gêmeo digital em jogos de saúde | +1.2% | Global; adoção inicial em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas

As doenças crônicas impulsionam a demanda sustentada por ofertas do mercado de gamificação na saúde porque o cuidado episódico tradicional não atende às necessidades diárias de autogestão. Os Centros de Controle e Prevenção de Doenças relatam que 76,4% dos adultos norte-americanos vivem atualmente com pelo menos uma condição crônica, enquanto a multimorbidade entre adultos de 20 a 44 anos aumentou para 27,1% entre 2013 e 2023[1]Centros de Controle e Prevenção de Doenças, "Estatísticas do Centro Nacional de Prevenção de Doenças Crônicas e Promoção da Saúde," cdc.gov. Os pagadores enfrentam mais de USD 4 trilhões em custos anuais de tratamento e, portanto, investem em plataformas que aumentam a adesão e previnem complicações. Estudos randomizados mostram que protocolos gamificados para tuberculose entregam 92,87% de conformidade medicamentosa em comparação com o padrão de 80%, comprovando a utilidade em diversas áreas terapêuticas. À medida que a prevalência de doenças crônicas cresce mundialmente, ferramentas digitais que recompensam mudanças comportamentais incrementais asseguram orçamentos em ambientes de pagadores, prestadores e empregadores.

Proliferação de Smartphones e Dispositivos Vestíveis

Mais de 85% dos adultos em economias desenvolvidas possuem smartphones, enquanto as remessas globais de dispositivos vestíveis conectados superaram 400 milhões de unidades em 2024. Sensores integrados transmitem dados de frequência cardíaca, atividade e sono que alimentam ciclos de feedback em tempo real, centrais para o mercado de gamificação na saúde. O ensaio randomizado BE ACTIVE combinou gamificação com incentivos financeiros e aumentou a contagem diária de passos em 868 em comparação com os controles, com benefícios persistindo seis meses após a intervenção[2]Associação Americana do Coração, "Incentivos Financeiros e Gamificação na Atividade Física: Resultados do Ensaio BE ACTIVE," ahajournals.org. Os fabricantes de dispositivos agora pré-instalam SDKs que suportam mecânicas de jogo como tabelas de classificação, sequências e progressão de avatares, acelerando a adoção por desenvolvedores. Mecanismos de personalização por IA ajustam a dificuldade, as metas e as recompensas, mantendo os usuários engajados à medida que o condicionamento físico de base ou a gravidade da doença muda.

Endosso Regulatório de Terapêuticas Digitais

Os reguladores tratam cada vez mais o software gamificado como dispositivos médicos baseados em evidências. A Administração de Alimentos e Medicamentos dos Estados Unidos autorizou o EndeavorOTC da Akili para TDAH em adultos em junho de 2024, após estudos mostrarem que 83% dos usuários melhoraram o controle da atenção. O CMS seguiu com códigos de faturamento propostos para Tratamento Digital de Saúde Mental com vigência a partir de 2025, oferecendo aos prestadores uma via de reembolso e eliminando uma barreira de longa data. O Regulamento de Dispositivos Médicos da Europa agora faz referência a evidências do mundo real de terapêuticas digitais, alinhando-se com os precedentes dos Estados Unidos e reduzindo os tempos de revisão futuros. As empresas que dominam os ensaios clínicos e a vigilância pós-comercialização obtêm vantagens duradouras porque o processo é intensivo em capital e demorado.

Demanda Crescente por Soluções de Engajamento do Paciente

O cuidado baseado em valor vincula a receita hospitalar aos resultados, forçando os prestadores a rastrear a atividade do paciente entre as consultas. Painéis gamificados, missões e sistemas de pontos melhoram a ativação e a adesão em escala, com incentivos virtuais custando menos do que o coaching presencial. Uma implantação em múltiplos locais de uma plataforma de engajamento para enfermeiros e médicos reduziu o esgotamento autorrelatado em 32%, ao mesmo tempo em que aumentou os índices de satisfação. Clínicas pediátricas que combinaram educação por chatbot com recompensas em jogos alcançaram um d de Cohen de 2,50 para ganhos de conhecimento nutricional dos pais. Esses resultados apoiam implementações mais amplas à medida que os sistemas de saúde buscam ferramentas de baixo custo para atender aos benchmarks de qualidade.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios para sustentar o engajamento do usuário a longo prazo | −1.8% | Global; afeta soluções baseadas em consumidores | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade e segurança de dados | −1.3% | Global; impacto mais rigoroso na Europa e outros mercados desenvolvidos | Médio prazo (2–4 anos) |

| Viés algorítmico na mecânica de recompensas | −1.2% | Global; maior escrutínio em mercados regulados | Médio prazo (2–4 anos) |

| Caminhos de reembolso incertos para jogos prescritos | −1.5% | América do Norte, Europa, mercados emergentes da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Desafios para Sustentar o Engajamento do Usuário a Longo Prazo

Os aplicativos de saúde têm dificuldade em reter usuários após o efeito novidade desaparecer. Auditorias do setor revelam que 80% dos programas são abandonados dentro de seis meses. Um jogo sério focado em depressão reteve apenas 30% dos participantes elegíveis para a dose terapêutica mínima, evidenciando a lacuna entre a curiosidade inicial e a adesão duradoura. Como o benefício clínico depende de uso consistente, os desenvolvedores devem atualizar o conteúdo, adicionar competições sociais e personalizar o ritmo para evitar abandonos causados por estagnação. O abandono precoce prejudica especialmente os produtos diretos ao consumidor que carecem de mecanismos de reforço por parte de empregadores ou prestadores.

Preocupações com Privacidade e Segurança de Dados

As plataformas de gamificação na saúde processam dados biométricos, comportamentais e psicológicos sujeitos à HIPAA nos Estados Unidos e ao GDPR na Europa. Criptografia, trilhas de auditoria e gestão de consentimento elevam os custos de desenvolvimento, enquanto violações acarretam multas de até USD 1,5 milhão por infração. A Associação Americana de Gestão de Informações de Saúde alerta que modelos de IA treinados em populações restritas correm risco de viés e escrutínio regulatório[3]Equipe do Journal of AHIMA, "IA, Privacidade e Viés em Dados de Saúde," journal.ahima.org. Análises que preservam a privacidade, como o aprendizado federado, abordam algumas preocupações, mas reduzem o desempenho e complicam a integração. Organizações com orçamentos limitados de cibersegurança podem adiar a adoção até que as garantias dos fornecedores melhorem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Jogo: Evidências Clínicas Elevam os Jogos Sérios

Os jogos sérios registraram uma perspectiva de CAGR de 14,87% de 2026 a 2031, superando os títulos casuais que, ainda assim, detiveram 38,12% da receita em 2025. Os kits de ferramentas autorizados pela FDA agora ajudam estúdios de mídia a incorporar ciclos de biofeedback validados, unindo o alcance do entretenimento ao rigor terapêutico. Simuladores cirúrgicos e módulos de anatomia baseados em realidade virtual mostram taxas de retenção acima de 90% em estudos de educação continuada. Os exergames voltados para o condicionamento físico permanecem populares em programas de bem-estar corporativo, mas regras rigorosas de reembolso direcionam os centros médicos para produtos respaldados por ensaios controlados.

O tamanho do mercado de gamificação na saúde para jogos sérios que abordam TDAH, recuperação motora pós-AVC e dor crônica deve crescer rapidamente à medida que os prestadores vinculam o software a prontuários eletrônicos de saúde para rastreamento de resultados. Formatos híbridos casuais-sérios adicionam mini-missões com metas clínicas, ampliando o apelo entre usuários mais jovens. As empresas que certificam conteúdo tanto sob classificações de entretenimento quanto sob regulamentações de dispositivos médicos acessam fluxos de receita diversificados e reduzem a dependência dos ciclos de contratação com pagadores.

Por Aplicação: Terapêuticas Ganham Terreno sobre o Bem-Estar

Prevenção e bem-estar mantiveram 41,92% da receita em 2025, mas as terapêuticas prescritas e a reabilitação se ampliam a um CAGR de 16,42%. A autorização da FDA para o CT-132 para enxaqueca episódica em abril de 2025 posiciona os jogos prescritos como uma opção de tratamento convencional. Projetos-piloto de adesão à tuberculose que integram verificação biométrica e calendários de sequências de recompensas atingiram 90,87% de conformidade, apoiando investimentos adicionais em módulos de doenças infecciosas. Mecanismos de gêmeo digital agora simulam débitos cardíacos para ajustar prescrições de exercícios, aumentando a eficácia da reabilitação.

A participação do mercado de gamificação na saúde de módulos terapêuticos se acelerará à medida que as seguradoras reembolsarem intervenções exclusivamente baseadas em software que custam menos do que medicamentos e reduzem as readmissões. Painéis de farmacovigilância incorporados em aplicativos sinalizam padrões de efeitos colaterais, permitindo intervenção clínica em tempo real. Os segmentos de educação e treinamento continuam com adoção constante nas faculdades de medicina, que citam melhores pontuações em exames e redução das horas de demonstração do corpo docente após os laboratórios de realidade virtual substituírem as configurações baseadas em manequins.

Por Usuário Final: Empresas Ancoram a Adoção Comercial

Empregadores, pagadores e redes de prestadores capturaram 54,83% dos gastos em 2025 porque possuem orçamentos diretamente vinculados a resultados de saúde e produtividade. O UHC Rewards da UnitedHealthcare permite que os membros do plano ganhem até USD 1.000 por ano pelo registro sustentado de atividades, impulsionando um registro 170% maior entre grupos autoassegurados. A Chevron relata reduções anuais de prêmios de USD 750 para funcionários que completam marcos de bem-estar baseados em sequências. As taxas de retenção são mais altas do que nos canais diretos ao consumidor porque a participação está incorporada nos portais de benefícios e, às vezes, incentivada com copagamentos mais baixos.

As assinaturas de consumidores crescem a um CAGR de 16,05% à medida que as lojas de aplicativos lançam categorias de nível médico que destacam títulos clinicamente validados. Famílias que gerenciam TDAH pediátrico ou transtornos do espectro autista adotam planos pagos que combinam sessões de coaching com análises dentro do jogo. Empresas farmacêuticas fazem parceria com provedores de plataformas para vincular códigos de cupom a sequências de adesão à medicação, reforçando a fidelidade à marca enquanto geram evidências do mundo real para os reguladores.

Análise Geográfica

A América do Norte reteve 42,11% da receita em 2025, impulsionada pelos precedentes da FDA, pela clareza no reembolso pelos pagadores e pelos orçamentos de bem-estar corporativo. Os códigos de faturamento do CMS que entram em vigor em 2025 permitirão que os médicos cobrem por tratamentos digitais de saúde mental, posicionando a região para um crescimento constante de volume. O tamanho do mercado de gamificação na saúde registrou gastos robustos nas populações do Medicaid dos Estados Unidos, onde o software aborda a escassez de terapia em áreas rurais.

A liderança do GDPR na Europa exige fluxos rigorosos de consentimento, mas a conformidade bem-sucedida constrói a confiança dos pacientes e distingue os fornecedores certificados. O framework DiGA da Alemanha agiliza as prescrições de software reembolsadas pelas seguradoras estatutárias, catalisando lançamentos que espelham as aprovações da FDA dos Estados Unidos. Os sistemas de saúde nórdicos implantam plataformas gamificadas para fisioterapia remota para enfrentar a escassez de clínicos, citando cronogramas de alta 25% mais rápidos.

A Ásia-Pacífico é o território de crescimento mais rápido, com um CAGR de 14,21%. A joint venture SB TEMPUS do Japão canaliza capital do SoftBank para análises de medicina de precisão combinadas com engajamento baseado em jogos para personalizar o cuidado oncológico. A infraestrutura digital financiada pelo governo na Índia e na Indonésia agrupa vias de cuidado crônico com smartphones de baixo custo, ampliando o alcance entre populações carentes. Os escritórios municipais de saúde chineses pilotam currículos de prevenção de quedas baseados em exergames para idosos, alinhando-se com as metas nacionais de política de envelhecimento saudável.

A América do Sul e o Oriente Médio são incipientes, mas promissores. O Sistema Único de Saúde do Brasil examina aplicativos gamificados de cessação do tabagismo para conter os crescentes custos de doenças não transmissíveis, enquanto a Visão 2030 da Arábia Saudita aloca subsídios para reabilitação cardíaca remota que utiliza realidade virtual e mapas de progresso com pontuação.

Cenário Competitivo

O mercado de gamificação na saúde apresenta baixa concentração porque as capacidades abrangem biotecnologia, software e entretenimento. A Akili Interactive garantiu vantagem de pioneirismo com terapia para TDAH autorizada pela FDA e agora adapta seu mecanismo para transtornos do espectro autista e de função executiva. A DeepWell DTx oferece um SDK de biofeedback autorizado pela FDA que multiplica o alcance ao licenciar para estúdios independentes, comprimindo o tempo de chegada à clínica para parceiros enquanto obtém uma participação na receita.

As alianças farmacêuticas aceleram a escala: a Click Therapeutics colabora com a Otsuka para combinar tratamentos digitais e farmacológicos para depressão. A aquisição da divisão farmacêutica da Level Ex Games pela Relevate Health une a credibilidade em educação médica ao talento em design de jogos para atender clínicos. As grandes empresas de tecnologia entram seletivamente; a Apple agrupa missões de condicionamento físico com dados vitais baseados em relógio, mas o ônus regulatório as afasta das categorias de prescrição.

A diferenciação depende da personalização orientada por IA, de medidas de resultados validadas e da integração com pagadores, em vez de métricas de entretenimento. Oportunidades de nicho persistem em oncologia pediátrica, saúde da mulher e doenças raras, onde poucos concorrentes coletaram dados clínicos suficientes. Os fornecedores que sobrepõem modelagem de gêmeo digital em cenários de reabilitação entregam melhorias quantificáveis que fortalecem as negociações de reembolso.

Líderes do Setor de Gamificação na Saúde

Nike Inc.

Fitbit Inc.

Microsoft Corp.

Apple Inc.

Akili Interactive Labs Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Click Therapeutics recebeu autorização da FDA para o CT-132, a primeira terapêutica digital prescrita para enxaqueca episódica.

- Março de 2025: A April Health e a Wysa se fundiram para ampliar o acesso à saúde comportamental com módulos orientados por IA e inspirados em jogos.

- Fevereiro de 2025: A XRHealth adquiriu a RealizedCare para expandir o conteúdo de reabilitação imersiva que rastreia o movimento e concede pontos pela forma correta.

- Janeiro de 2025: A Avel eCare adquiriu a Amwell Psychiatric Care, adicionando pontos de contato de adesão gamificada à sua rede de telepsiquiatria.

- Junho de 2024: A Akili Interactive obteve autorização da FDA para o EndeavorOTC, o primeiro tratamento para TDAH sem prescrição entregue por meio de videogame.

Escopo do Relatório Global do Mercado de Gamificação na Saúde

A gamificação na saúde pode ser definida como a aplicação de princípios de jogos, técnicas de design de jogos e mecânicas de jogos em aplicações não relacionadas a jogos com o objetivo de melhorar os resultados clínicos.

O mercado de gamificação na saúde é segmentado por tipo, aplicação, usuário final e geografia. Por tipo, o mercado é segmentado em jogo de exercício, jogo sério e jogo casual. Por aplicação, o mercado é segmentado em educação, terapêutica e prevenção. Por usuário final, o mercado é segmentado em empresas e consumidores. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (USD) para todos os segmentos acima.

| Exercício / Exergame |

| Jogo Sério |

| Jogo Casual |

| Jogo de Simulação e Baseado em Realidade Virtual/Realidade Aumentada |

| Educação e Treinamento |

| Terapêutica e Reabilitação |

| Prevenção e Bem-Estar |

| Gestão de Medicação e Adesão |

| Baseado em Empresas (Prestadores, Pagadores, Empregadores) |

| Baseado em Consumidores |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Jogo | Exercício / Exergame | |

| Jogo Sério | ||

| Jogo Casual | ||

| Jogo de Simulação e Baseado em Realidade Virtual/Realidade Aumentada | ||

| Por Aplicação | Educação e Treinamento | |

| Terapêutica e Reabilitação | ||

| Prevenção e Bem-Estar | ||

| Gestão de Medicação e Adesão | ||

| Por Usuário Final | Baseado em Empresas (Prestadores, Pagadores, Empregadores) | |

| Baseado em Consumidores | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de gamificação na saúde?

O setor vale USD 6,41 bilhões em 2026 e tem previsão de atingir USD 11,78 bilhões até 2031.

Qual área de aplicação está crescendo mais rapidamente?

Terapêutica e reabilitação estão se expandindo a um CAGR de 16,42% à medida que os tratamentos digitais aprovados pela FDA obtêm reembolso.

Por que as empresas lideram a adoção?

Empregadores e seguradoras capturam retorno sobre o investimento a partir da redução de sinistros e maior produtividade, conferindo às soluções empresariais 54,83% de participação de mercado em 2025.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico apresenta a trajetória mais rápida com um CAGR de 14,21%, graças à penetração de smartphones e às iniciativas nacionais de saúde digital.

Qual é o principal desafio que ameaça o crescimento a longo prazo?

Sustentar o engajamento do usuário é fundamental, pois 80% dos aplicativos de saúde são abandonados dentro de seis meses sem conteúdo atualizado e reforço social.

Como os reguladores estão influenciando o momentum do mercado?

As aprovações da FDA e do CMS criam códigos de reembolso definidos, transformando o software gamificado de ferramentas de bem-estar em dispositivos médicos reconhecidos.

Página atualizada pela última vez em: