Tamaño y Participación del Mercado de Gamificación en Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

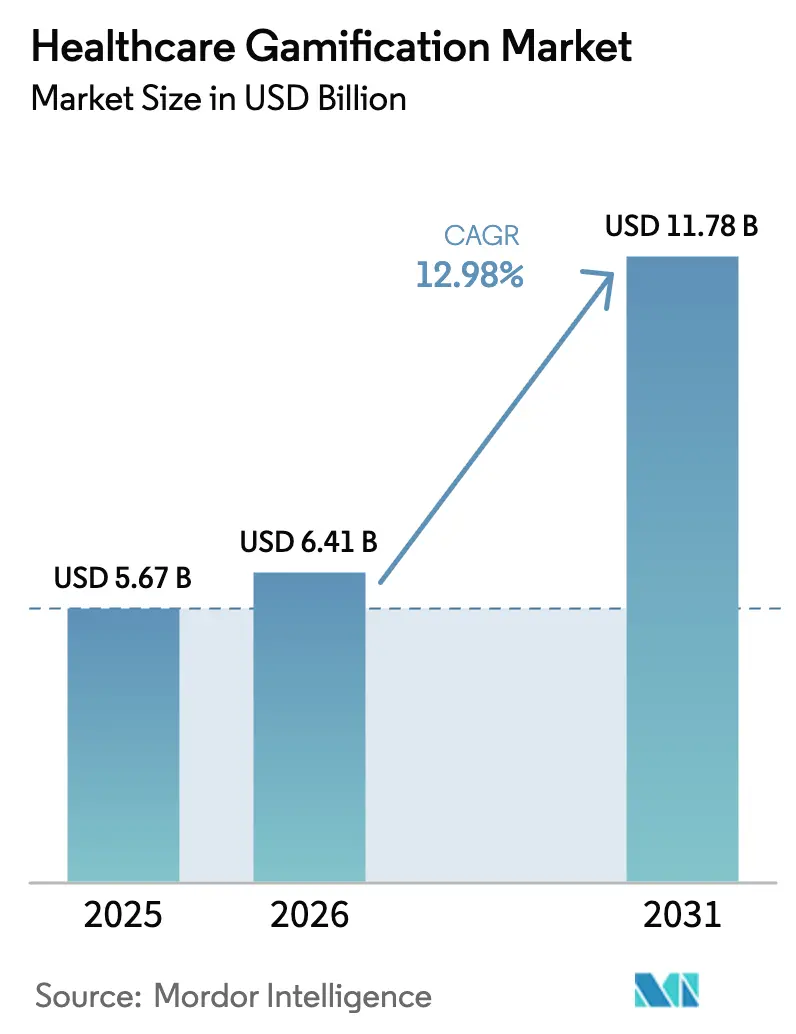

| Tamaño del Mercado (2026) | 6.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gamificación en Salud por Mordor Intelligence

El tamaño del mercado de gamificación en salud en 2026 se estima en USD 6,41 mil millones, creciendo desde el valor de 2025 de USD 5,67 mil millones con proyecciones para 2031 que muestran USD 11,78 mil millones, creciendo a una CAGR del 12,98% durante 2026-2031. Esta expansión refleja el cambio de simples rastreadores de actividad física a terapéuticas digitales de prescripción autorizadas por la FDA que tratan afecciones como el TDAH y la migraña. La demanda empresarial de resultados medibles, el avance de los códigos de reembolso para la atención basada en software y la creciente evidencia de que las herramientas gamificadas mejoran la adherencia refuerzan el impulso. La mayor penetración de teléfonos inteligentes y dispositivos portátiles, la interoperabilidad en la nube y la personalización impulsada por IA eliminan los obstáculos técnicos históricos, mientras que la colaboración entre estudios de videojuegos y empresas de ciencias de la vida acelera los canales de productos. La intensidad competitiva sigue siendo alta porque la aprobación regulatoria, la validación clínica y el diseño atractivo requieren capacidades especializadas que pocas empresas poseen por sí solas.

Conclusiones Clave del Informe

- Por usuario final, las soluciones empresariales representaron el 54,83% de la participación del mercado de gamificación en salud en 2025.

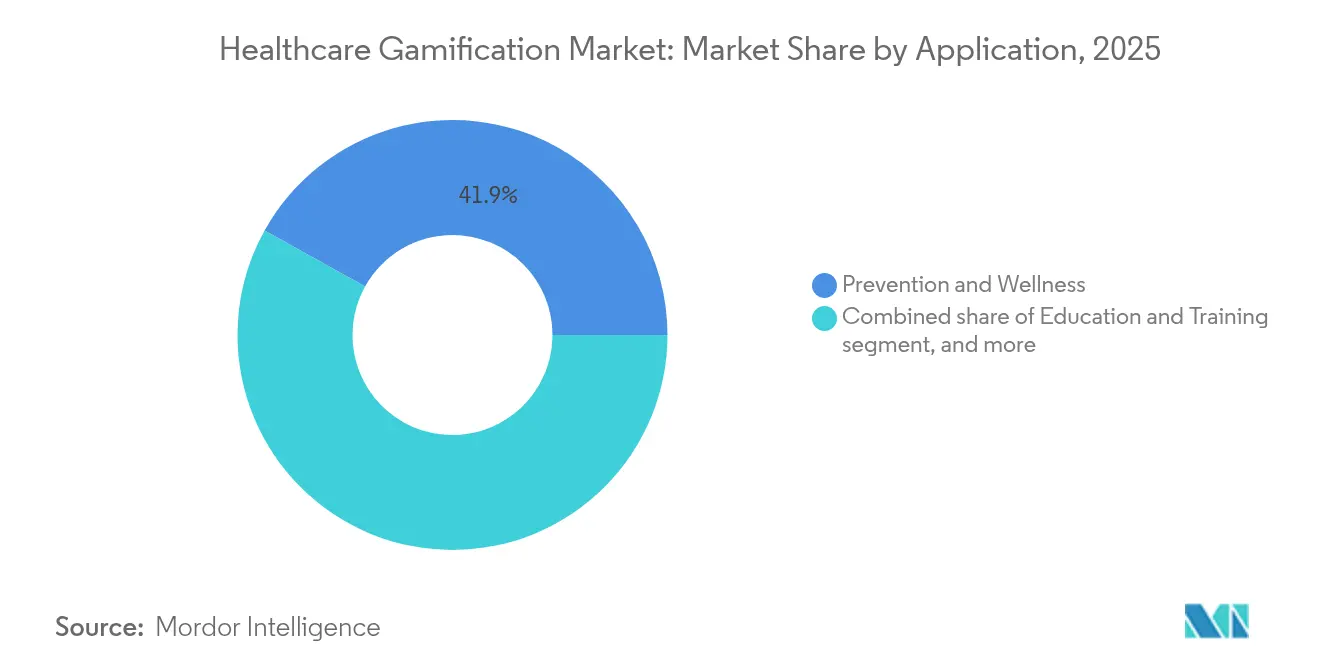

- Por aplicación, la prevención y el bienestar representaron el 41,92% del tamaño del mercado de gamificación en salud en 2025, mientras que se prevé que la terapéutica y la rehabilitación se expandan a una CAGR del 16,42% hasta 2031.

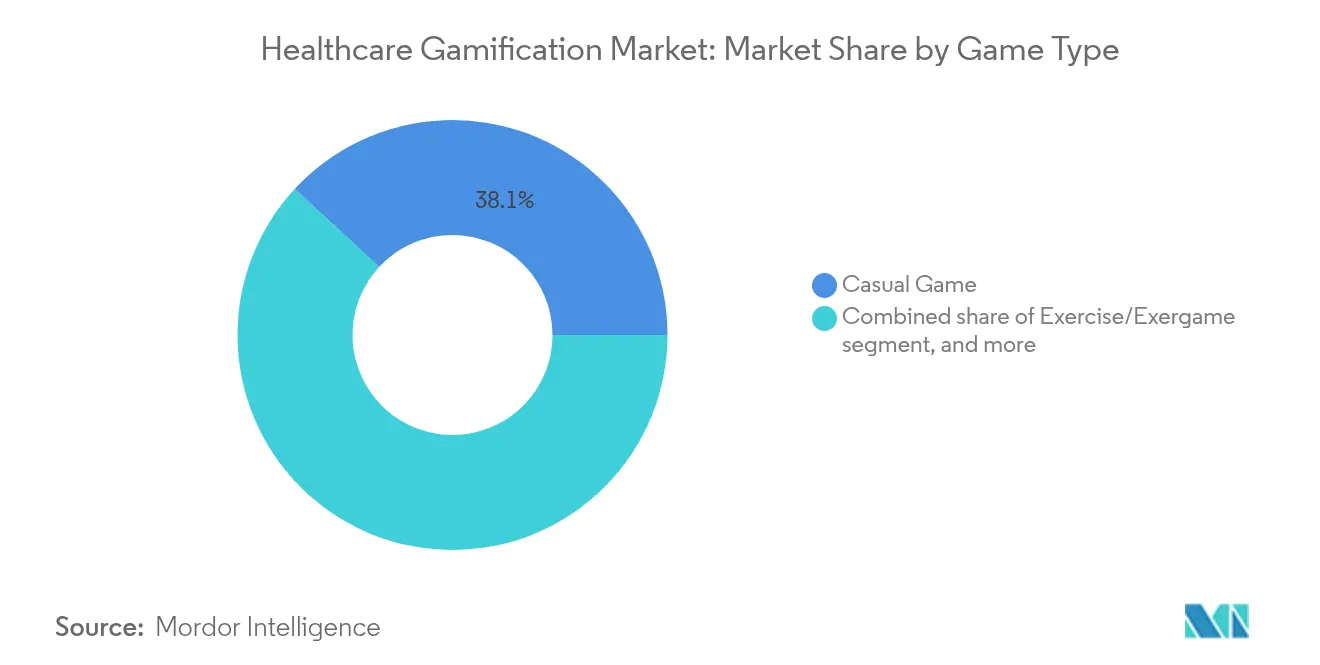

- Por tipo de juego, los juegos casuales capturaron el 38,12% de la participación del mercado de gamificación en salud en 2025, mientras que se proyecta que los juegos serios crezcan a una CAGR del 14,87% durante 2026-2031.

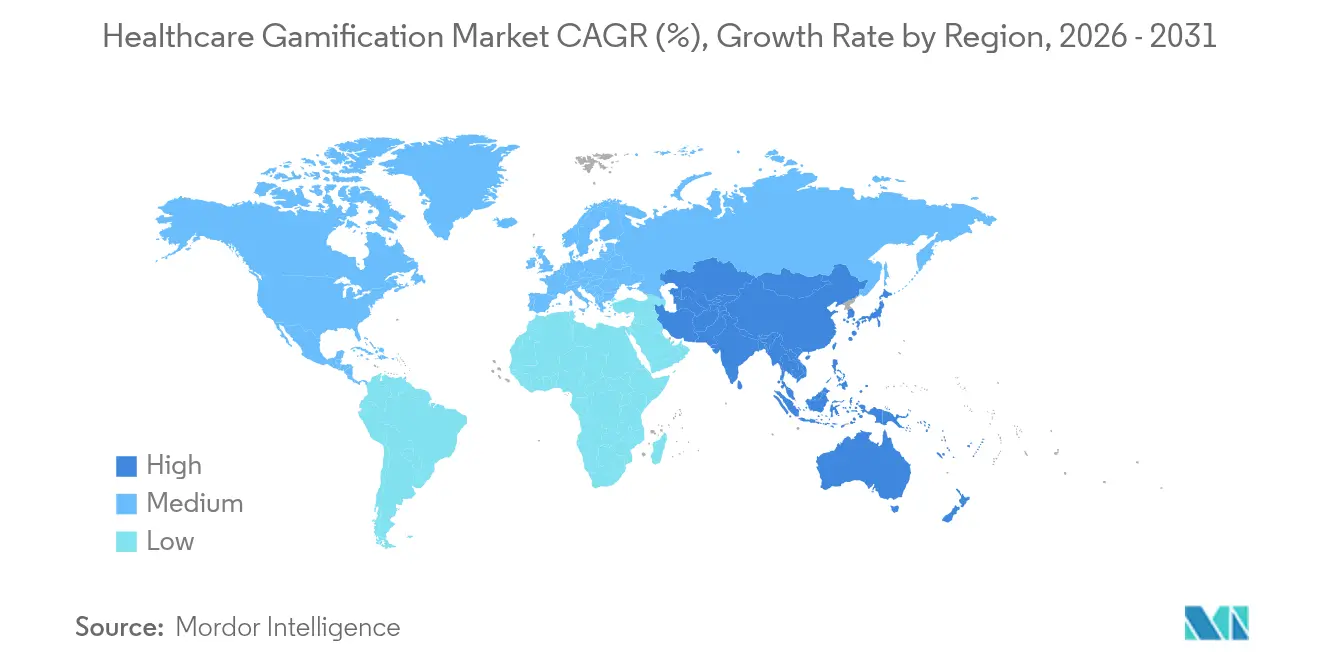

- Por región, América del Norte lideró con una participación de ingresos del 42,11% en 2025; se anticipa que Asia-Pacífico registre la CAGR más rápida del 14,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gamificación en Salud

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de enfermedades crónicas | +2.8% | Global; mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Proliferación de teléfonos inteligentes y dispositivos portátiles | +2.1% | Global; adopción acelerada en Asia-Pacífico | Mediano plazo (2-4 años) |

| Respaldo regulatorio de las terapéuticas digitales | +1.9% | América del Norte y Europa liderando; Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| Creciente demanda de soluciones de participación del paciente | +1.7% | Global; particularmente en mercados desarrollados | Corto plazo (≤ 2 años) |

| Incentivos de seguros basados en valor para la adherencia gamificada | +1.4% | América del Norte y mercados europeos seleccionados | Mediano plazo (2-4 años) |

| Integración de la tecnología de gemelo digital en juegos de salud | +1.2% | Global; adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas

Las enfermedades crónicas impulsan una demanda sostenida de las ofertas del mercado de gamificación en salud porque la atención episódica tradicional no satisface las necesidades de autogestión diaria. Los Centros para el Control y la Prevención de Enfermedades informan que el 76,4% de los adultos estadounidenses viven actualmente con al menos una afección crónica, mientras que la multimorbilidad entre adultos de 20 a 44 años aumentó al 27,1% entre 2013 y 2023[1]Centros para el Control y la Prevención de Enfermedades, "Estadísticas del Centro Nacional para la Prevención de Enfermedades Crónicas y la Promoción de la Salud," cdc.gov. Los pagadores enfrentan más de USD 4 billones en costos anuales de tratamiento y, por lo tanto, invierten en plataformas que aumentan la adherencia y previenen complicaciones. Los estudios aleatorizados muestran que los protocolos gamificados para la tuberculosis logran un cumplimiento de medicación del 90,87% frente al estándar del 80%, lo que demuestra su utilidad en diversas áreas terapéuticas. A medida que la prevalencia de enfermedades crónicas crece en todo el mundo, las herramientas digitales que recompensan el cambio de comportamiento incremental aseguran presupuestos en entornos de pagadores, proveedores y empleadores.

Proliferación de Teléfonos Inteligentes y Dispositivos Portátiles

Más del 85% de los adultos en las economías desarrolladas poseen teléfonos inteligentes, mientras que los envíos globales de dispositivos portátiles conectados superaron los 400 millones de unidades en 2024. Los sensores integrados transmiten datos de frecuencia cardíaca, actividad y sueño que impulsan los bucles de retroalimentación en tiempo real, fundamentales para el mercado de gamificación en salud. El ensayo aleatorizado BE ACTIVE combinó la gamificación con incentivos financieros y aumentó el recuento diario de pasos en 868 en comparación con los controles, con beneficios que persistieron seis meses después de la intervención[2]Asociación Americana del Corazón, "Incentivos Financieros y Gamificación en la Actividad Física: Resultados del Ensayo BE ACTIVE," ahajournals.org. Los fabricantes de dispositivos ahora preinstalan SDK que admiten mecánicas de juego como tablas de clasificación, rachas y progresión de avatares, acelerando la adopción por parte de los desarrolladores. Los motores de personalización de IA ajustan la dificultad, los objetivos y las recompensas, manteniendo a los usuarios comprometidos a medida que cambia la condición física de referencia o la gravedad de la enfermedad.

Respaldo Regulatorio de las Terapéuticas Digitales

Los reguladores tratan cada vez más el software gamificado como dispositivos médicos basados en evidencia. La Administración de Alimentos y Medicamentos de los Estados Unidos autorizó EndeavorOTC de Akili para el TDAH en adultos en junio de 2024 tras estudios que mostraron que el 83% de los usuarios mejoraron el control de la atención. El Centro de Servicios de Medicare y Medicaid siguió con códigos de facturación propuestos para el Tratamiento Digital de Salud Mental efectivos en 2025, brindando a los proveedores una vía de reembolso y eliminando una barrera de larga data. El Reglamento de Dispositivos Médicos de Europa ahora hace referencia a la evidencia del mundo real de las terapéuticas digitales, alineándose con los precedentes de los Estados Unidos y acortando los tiempos de revisión futuros. Las empresas que dominan los ensayos clínicos y la vigilancia poscomercialización obtienen ventajas duraderas porque el proceso requiere mucho capital y tiempo.

Creciente Demanda de Soluciones de Participación del Paciente

La atención basada en valor vincula los ingresos hospitalarios a los resultados, lo que obliga a los proveedores a realizar un seguimiento de la actividad del paciente entre visitas. Los paneles de control gamificados, las misiones y los sistemas de puntos mejoran la activación y la adherencia a escala, con incentivos virtuales que cuestan menos que el entrenamiento en vivo. Un despliegue en múltiples sitios de una plataforma de participación para enfermeras y médicos redujo el agotamiento autoinformado en un 32% al tiempo que aumentó las puntuaciones de satisfacción. Las clínicas pediátricas que combinaron la educación mediante chatbot con recompensas de juego lograron una d de Cohen de 2,50 para las ganancias en el conocimiento nutricional de los padres. Tales resultados respaldan implementaciones más amplias a medida que los sistemas de salud buscan herramientas de bajo costo para cumplir con los estándares de calidad.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos para mantener la participación del usuario a largo plazo | −1.8% | Global; afecta las soluciones orientadas al consumidor | Corto plazo (≤ 2 años) |

| Preocupaciones sobre privacidad y seguridad de datos | −1.3% | Global; impacto más estricto en Europa y otros mercados desarrollados | Mediano plazo (2-4 años) |

| Sesgo algorítmico en la mecánica de recompensas | −1.2% | Global; mayor escrutinio en mercados regulados | Mediano plazo (2-4 años) |

| Vías de reembolso inciertas para juegos de prescripción | −1.5% | América del Norte, Europa, mercados emergentes de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Desafíos para Mantener la Participación del Usuario a Largo Plazo

Las aplicaciones de salud tienen dificultades para retener a los usuarios una vez que desaparece la novedad. Las auditorías de la industria revelan que el 80% de los programas son abandonados en los primeros seis meses. Un juego serio centrado en la depresión retuvo solo al 30% de los participantes elegibles durante la dosis terapéutica mínima, lo que subraya la brecha entre la curiosidad inicial y la adherencia duradera. Dado que el beneficio clínico depende del juego constante, los desarrolladores deben actualizar el contenido, agregar competencias sociales y personalizar el ritmo para evitar las abandonos provocados por el estancamiento. La deserción temprana perjudica especialmente a los productos de venta directa al consumidor que carecen de mecanismos de refuerzo por parte del empleador o del proveedor.

Preocupaciones sobre Privacidad y Seguridad de Datos

Las plataformas de gamificación en salud procesan datos biométricos, conductuales y psicológicos sujetos a la HIPAA en los Estados Unidos y al RGPD en Europa. El cifrado, las pistas de auditoría y la gestión del consentimiento aumentan los costos de desarrollo, mientras que las infracciones conllevan multas de hasta USD 1,5 millones por violación. La Asociación Americana de Gestión de Información de Salud advierte que los modelos de IA entrenados en poblaciones reducidas corren el riesgo de sesgo y escrutinio regulatorio[3]Personal del Journal of AHIMA, "IA, Privacidad y Sesgo en los Datos de Salud," journal.ahima.org. Los análisis que preservan la privacidad, como el aprendizaje federado, abordan algunas preocupaciones, pero ralentizan el rendimiento y complican la incorporación. Las organizaciones con presupuestos limitados de ciberseguridad pueden retrasar la adopción hasta que mejoren las garantías de los proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Juego: La Evidencia Clínica Eleva los Juegos Serios

Los juegos serios registraron una perspectiva de CAGR del 14,87% de 2026 a 2031, superando a los títulos casuales que, no obstante, mantuvieron el 38,12% de los ingresos en 2025. Los conjuntos de herramientas autorizados por la FDA ahora ayudan a los estudios de medios a incorporar bucles de biofeedback validados, fusionando el alcance del entretenimiento con el rigor terapéutico. Los simuladores quirúrgicos y los módulos de anatomía basados en realidad virtual muestran tasas de retención superiores al 90% en estudios de educación continua. Los exergames orientados al fitness siguen siendo populares en los programas de bienestar de los empleadores, pero las estrictas normas de reembolso orientan a los centros médicos hacia productos respaldados por ensayos controlados.

Se proyecta que el tamaño del mercado de gamificación en salud para los juegos serios que abordan el TDAH, la recuperación motora posparo y el dolor crónico crezca rápidamente a medida que los proveedores vinculen el software a los registros electrónicos de salud para el seguimiento de resultados. Los formatos casuales-serios híbridos añaden minimisiones con objetivos clínicos, ampliando el atractivo entre los usuarios más jóvenes. Las empresas que certifican el contenido tanto bajo clasificaciones de entretenimiento como bajo regulaciones de dispositivos médicos acceden a flujos de ingresos diversificados y reducen la dependencia de los ciclos de contratación con pagadores.

Por Aplicación: La Terapéutica Gana Terreno frente al Bienestar

La prevención y el bienestar mantuvieron el 41,92% de los ingresos en 2025, aunque las terapéuticas de prescripción y la rehabilitación se amplían a una CAGR del 16,42%. La autorización de la FDA para CT-132 para la migraña episódica en abril de 2025 posiciona los juegos de prescripción como una opción de tratamiento convencional. Los proyectos piloto de adherencia a la tuberculosis que integran la verificación biométrica y los calendarios de rachas de recompensas alcanzaron un cumplimiento del 90,87%, lo que respalda una mayor inversión en módulos de enfermedades infecciosas. Los motores de gemelo digital ahora simulan el gasto cardíaco para ajustar las prescripciones de ejercicio, mejorando la eficacia de la rehabilitación.

La participación del mercado de gamificación en salud de los módulos terapéuticos se acelerará a medida que las aseguradoras reembolsen las intervenciones exclusivamente de software que cuestan menos que los medicamentos y reducen los reingresos. Los paneles de farmacovigilancia integrados en las aplicaciones identifican patrones de efectos secundarios, lo que permite la intervención clínica en tiempo real. Los segmentos de educación y capacitación continúan con una adopción constante en las facultades de medicina, que citan mejores puntuaciones en los exámenes y menos horas de demostración del profesorado después de que los laboratorios de realidad virtual reemplazaron las configuraciones basadas en maniquíes.

Por Usuario Final: Las Empresas Anclan la Adopción Comercial

Los empleadores, los pagadores y las redes de proveedores capturaron el 54,83% del gasto en 2025 porque poseen presupuestos directamente vinculados a los resultados de salud y la productividad. UHC Rewards de UnitedHealthcare permite a los miembros del plan ganar hasta USD 1.000 por año por el registro sostenido de actividad, lo que impulsa un registro un 170% mayor entre los grupos autoasegurados. Chevron informa reducciones anuales de primas de USD 750 para los empleados que completan hitos de bienestar basados en rachas. Las tasas de retención son más altas que en los canales de venta directa al consumidor porque la participación está integrada en los portales de beneficios y, en ocasiones, se incentiva con copagos más bajos.

Las suscripciones de consumidores crecen a una CAGR del 16,05% a medida que las tiendas de aplicaciones implementan categorías de grado médico que destacan títulos clínicamente validados. Las familias que gestionan el TDAH pediátrico o los trastornos del espectro autista adoptan planes de pago que combinan llamadas de entrenamiento con análisis dentro del juego. Las empresas farmacéuticas se asocian con proveedores de plataformas para vincular códigos de cupones a rachas de adherencia a la medicación, reforzando la lealtad a la marca mientras generan evidencia del mundo real para los reguladores.

Análisis Geográfico

América del Norte mantuvo el 42,11% de los ingresos en 2025, impulsada por los precedentes de la FDA, la claridad en el reembolso de los pagadores y los presupuestos de bienestar de los empleadores. Los códigos de facturación del Centro de Servicios de Medicare y Medicaid que se implementarán en 2025 permitirán a los médicos facturar los tratamientos digitales de salud mental, posicionando a la región para un crecimiento constante del volumen. El tamaño del mercado de gamificación en salud registró un gasto sólido en las poblaciones de Medicaid de los Estados Unidos, donde el software aborda la escasez de terapia en las zonas rurales.

El liderazgo del RGPD en Europa exige flujos de consentimiento estrictos, pero el cumplimiento exitoso genera confianza en los pacientes y distingue a los proveedores certificados. El marco DiGA de Alemania agiliza las prescripciones de software reembolsadas por las aseguradoras estatutarias, catalizando lanzamientos que reflejan las aprobaciones de la FDA de los Estados Unidos. Los sistemas de salud nórdicos despliegan plataformas gamificadas para la fisioterapia remota para hacer frente a la escasez de médicos, citando plazos de alta un 25% más rápidos.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 14,21%. La empresa conjunta SB TEMPUS de Japón canaliza el capital de SoftBank hacia análisis de medicina de precisión combinados con participación basada en juegos para personalizar la atención oncológica. La infraestructura digital financiada por el gobierno en India e Indonesia agrupa las vías de atención crónica con teléfonos inteligentes de bajo costo, ampliando el alcance entre las poblaciones desatendidas. Las oficinas municipales de salud chinas realizan proyectos piloto de planes de estudio de prevención de caídas basados en exergames para personas mayores, alineándose con los objetivos nacionales de política de envejecimiento saludable.

América del Sur y Oriente Medio son incipientes pero prometedores. El Sistema Único de Salud de Brasil examina aplicaciones gamificadas para dejar de fumar con el fin de reducir los crecientes costos de las enfermedades no transmisibles, mientras que la Visión 2030 de Arabia Saudita asigna subsidios para la rehabilitación cardíaca remota que aprovecha la realidad virtual y los mapas de progreso con puntuación.

Panorama Competitivo

El mercado de gamificación en salud exhibe una baja concentración porque las capacidades abarcan biotecnología, software y entretenimiento. Akili Interactive aseguró la ventaja de ser el primero en actuar con la terapia para el TDAH autorizada por la FDA y ahora adapta su motor para los trastornos del autismo y las funciones ejecutivas. DeepWell DTx ofrece un SDK de biofeedback autorizado por la FDA que multiplica el alcance al otorgar licencias a estudios independientes, comprimiendo el tiempo de llegada a la clínica para los socios mientras obtiene una participación en los ingresos.

Las alianzas farmacéuticas aceleran la escala: Click Therapeutics colabora con Otsuka para combinar tratamientos digitales y farmacológicos para la depresión. La adquisición por parte de Relevate Health de la división farmacéutica de Level Ex Games fusiona la credibilidad en educación médica con el talento en diseño de juegos para atender a los médicos. Los gigantes tecnológicos entran de forma selectiva; Apple agrupa misiones de fitness con datos vitales basados en el reloj, pero la carga regulatoria los disuade de las categorías de prescripción.

La diferenciación depende de la personalización impulsada por IA, las medidas de resultados validadas y la integración con los pagadores, en lugar de las métricas de entretenimiento. Las oportunidades de nicho persisten en oncología pediátrica, salud de la mujer y enfermedades raras, donde pocos competidores han recopilado datos clínicos suficientes. Los proveedores que superponen el modelado de gemelo digital en los escenarios de rehabilitación ofrecen mejoras cuantificables que fortalecen las negociaciones de reembolso.

Líderes de la Industria de Gamificación en Salud

Nike Inc.

Fitbit Inc.

Microsoft Corp.

Apple Inc.

Akili Interactive Labs Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Click Therapeutics recibió la autorización de la FDA para CT-132, la primera terapéutica digital de prescripción para la migraña episódica.

- Marzo de 2025: April Health y Wysa se fusionaron para ampliar el acceso a la salud conductual con módulos impulsados por IA e inspirados en juegos.

- Febrero de 2025: XRHealth adquirió RealizedCare para ampliar el contenido de rehabilitación inmersiva que rastrea el movimiento y otorga puntos por la forma correcta.

- Enero de 2025: Avel eCare adquirió Amwell Psychiatric Care, añadiendo puntos de contacto de adherencia gamificada a su red de telepsiquiatría.

- Junio de 2024: Akili Interactive obtuvo la autorización de la FDA para EndeavorOTC, el primer tratamiento para el TDAH de venta libre ofrecido a través de un videojuego.

Alcance del Informe Global del Mercado de Gamificación en Salud

La gamificación en salud puede definirse como la aplicación de principios de juego, técnicas de diseño de juegos y mecánicas de juego a aplicaciones no lúdicas con el fin de mejorar los resultados clínicos.

El mercado de gamificación en salud está segmentado por tipo, aplicación, usuario final y geografía. Por tipo, el mercado se segmenta en juego de ejercicio, juego serio y juego casual. Por aplicación, el mercado se segmenta en educación, terapéutica y prevención. Por usuario final, el mercado se segmenta en empresas y consumidores. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Ejercicio / Exergame |

| Juego Serio |

| Juego Casual |

| Juego de Simulación y Basado en Realidad Virtual/Realidad Aumentada |

| Educación y Capacitación |

| Terapéutica y Rehabilitación |

| Prevención y Bienestar |

| Gestión de Medicación y Adherencia |

| Empresarial (Proveedores, Pagadores, Empleadores) |

| Orientado al Consumidor |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Juego | Ejercicio / Exergame | |

| Juego Serio | ||

| Juego Casual | ||

| Juego de Simulación y Basado en Realidad Virtual/Realidad Aumentada | ||

| Por Aplicación | Educación y Capacitación | |

| Terapéutica y Rehabilitación | ||

| Prevención y Bienestar | ||

| Gestión de Medicación y Adherencia | ||

| Por Usuario Final | Empresarial (Proveedores, Pagadores, Empleadores) | |

| Orientado al Consumidor | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de gamificación en salud?

El sector vale USD 6,41 mil millones en 2026 y se prevé que alcance USD 11,78 mil millones en 2031.

¿Qué área de aplicación crece más rápido?

La terapéutica y la rehabilitación se expanden a una CAGR del 16,42% a medida que los tratamientos digitales aprobados por la FDA obtienen reembolso.

¿Por qué las empresas lideran la adopción?

Los empleadores y las aseguradoras obtienen retorno de la inversión gracias a la reducción de reclamaciones y el aumento de la productividad, lo que otorga a las soluciones empresariales una participación de mercado del 54,83% en 2025.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico muestra la trayectoria más rápida con una CAGR del 14,21% gracias a la penetración de los teléfonos inteligentes y las iniciativas nacionales de salud digital.

¿Cuál es el principal desafío que amenaza el crecimiento a largo plazo?

Mantener la participación del usuario es fundamental, ya que el 80% de las aplicaciones de salud son abandonadas en los primeros seis meses sin contenido nuevo y refuerzo social.

¿Cómo influyen los reguladores en el impulso del mercado?

Las aprobaciones de la FDA y el Centro de Servicios de Medicare y Medicaid crean códigos de reembolso definidos, transformando el software gamificado de herramientas de bienestar a dispositivos médicos reconocidos.

Última actualización de la página el: