Größe und Marktanteil des Haarpflegemarkts im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.52 Milliarden US-Dollar |

| Marktgröße (2026) | 2.66 Milliarden US-Dollar |

| Marktgröße (2031) | 3.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.83% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Haarpflegemarkts im Vereinigten Königreich von Mordor Intelligence

Die Größe des Haarpflegemarkts im Vereinigten Königreich wird für 2025 auf 2,52 Milliarden USD, für 2026 auf 2,66 Milliarden USD geschätzt und soll bis 2031 einen Wert von 3,21 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 3,83 % von 2026 bis 2031 entspricht. Zunehmende Online-Durchdringung, eine Verlagerung hin zu Premiumprodukten und regulatorische Veränderungen nach dem Brexit gestalten die Wettbewerbslandschaft neu. Der Online-Einzelhandel macht mittlerweile mehr als ein Drittel des Umsatzes aus, und der Anstieg des Direktvertriebs an Verbraucher veranlasst multinationale Unternehmen, ihre Social-Commerce-Strategien und Abonnementmodelle auszubauen. Trotz der Herausforderungen durch die gestiegenen Lebenshaltungskosten bevorzugen Verbraucher weiterhin Premiumprodukte und priorisieren nachgewiesene Vorteile wie Reparaturwirkstoffe für Haarbindungen, Inhaltsstoffe für das Kopfhautmikrobiom und UV-Schutz gegenüber einfachen Angeboten. Eine Konsolidierung auf der Angebotsseite ist erkennbar: KKR übernimmt Wella und L'Oréal kauft Color Wow, wodurch ihre Portfolios in den Bereichen professionelle und Prestige-Märkte gestärkt werden. Die bevorstehenden Verbote von Inhaltsstoffen im Jahr 2026 beschleunigen die Reformulierungsbemühungen, erhöhen die Markteintrittsbarrieren und verschaffen Marken mit starken regulatorischen Fähigkeiten einen Vorteil.

Wichtigste Erkenntnisse des Berichts

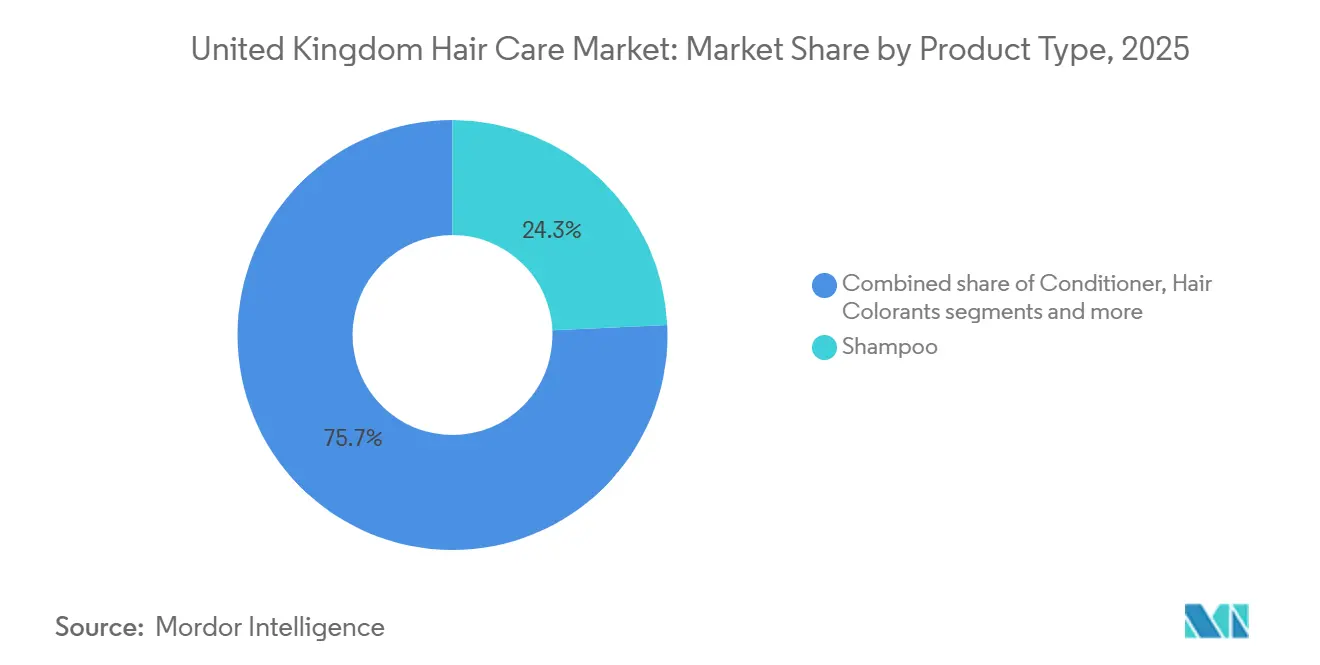

- Nach Produkttyp führte Shampoo mit einem Anteil von 24,26 % am Haarpflegemarkt im Vereinigten Königreich im Jahr 2025, während Stylingprodukte die schnellste prognostizierte CAGR von 5,1 % bis 2031 verzeichneten.

- Nach Kategorie hielten Massenmarktlinien im Jahr 2025 einen Anteil von 71,65 % an der Größe des Haarpflegemarkts im Vereinigten Königreich, während das Premiumsegment bis 2031 mit einer CAGR von 5,7 % wachsen soll.

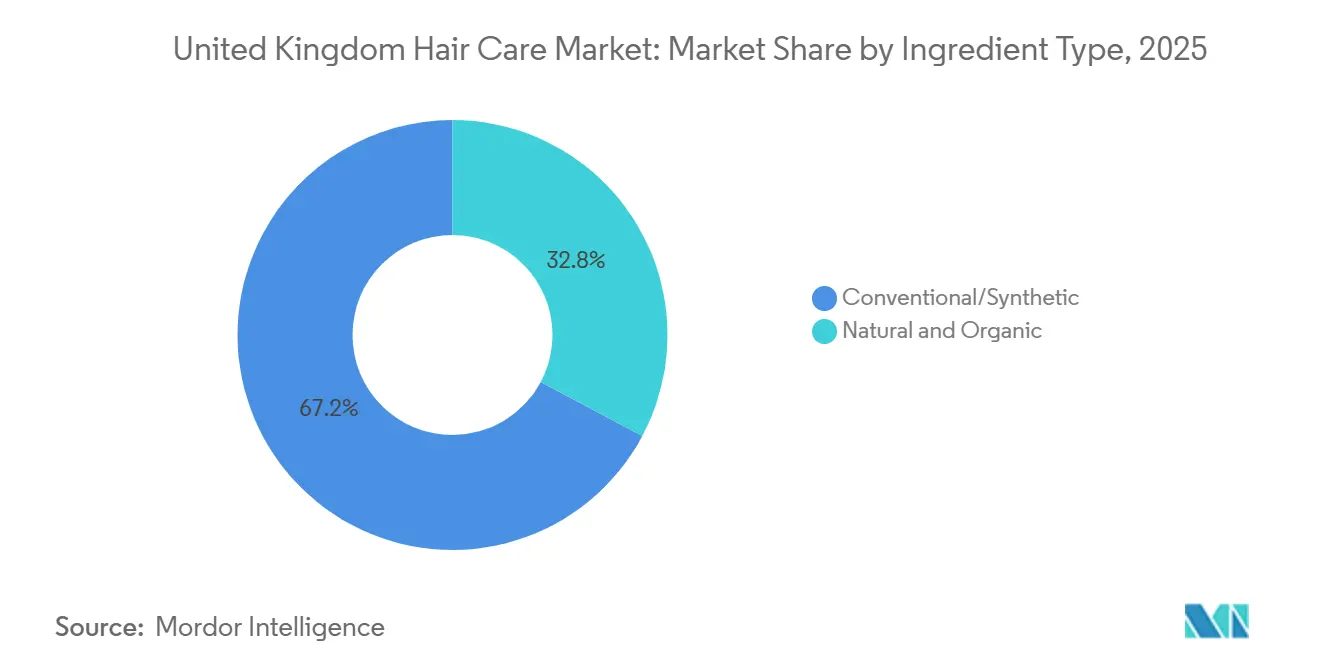

- Nach Inhaltsstofftyp dominierten konventionelle Syntheseprodukte, doch natürliche und biologische Linien erreichten 2025 einen Anteil von 32,78 % und wachsen mit einer CAGR von 5,6 %.

- Nach Vertriebskanal entfiel auf den Online-Einzelhandel im Jahr 2025 ein Anteil von 38,10 %, der im Zeitraum 2026–2031 mit einer CAGR von 5,7 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Haarpflegemarkts im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Neigung der Verbraucher zu natürlichen und biologischen Produkten | +0.9% | National, mit Schwerpunkt in London, Südosten und städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Gestiegenes Bewusstsein für Verschmutzung und UV-Schäden treibt die Nachfrage nach schützenden Haarpflegeprodukten an | +0.6% | National, erhöht in städtischen Gebieten mit stärkerer Schadstoffbelastung | Kurzfristig (≤ 2 Jahre) |

| Wachsender Einfluss von sozialen Medien und Prominentenempfehlungen | +0.7% | National, verstärkt in der Altersgruppe der 18- bis 34-Jährigen | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach personalisierten/KI-gesteuerten Haarpflegelösungen | +0.5% | National, frühe Einführung im Premiumsegment und im Facheinzelhandel | Mittelfristig (2–4 Jahre) |

| Wasserknappheit treibt Nachfrage nach wasserlosen und festen Formaten an | +0.4% | National, mit stärkerer Akzeptanz bei umweltbewussten Verbrauchersegmenten | Langfristig (≥ 4 Jahre) |

| Bahnbrechende Wirkstoffe für das Kopfhautmikrobiom fördern neue Produktlinien | +0.5% | National, konzentriert in Premium- und professionellen Kanälen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Neigung der Verbraucher zu natürlichen und biologischen Produkten

Verbraucher im Vereinigten Königreich verlagern ihre Ausgaben zunehmend auf Formulierungen natürlichen Ursprungs und übertreffen damit breitere europäische Trends. Diese Veränderung wird in erster Linie durch eine zunehmende Skepsis gegenüber traditionellen synthetischen Inhaltsstoffen und eine Präferenz für transparente Lieferketten angetrieben. Der Organic Market Report 2025 der Soil Association hebt hervor, dass der Umsatz mit biologischer Schönheits- und Körperpflege im Vereinigten Königreich 151 Millionen GBP erreichte, was einem Wachstum von 11 Prozent im Jahresvergleich entspricht[1]Quelle: Soil Association, „Organic Market Report”, soilassociation.org. Insbesondere Haarpflegeprodukte gewinnen an Dynamik, da Marken ihre Formulierungen überarbeiten, um die COSMOS-Zertifizierungsstandards zu erfüllen. Diese Überschneidung von Verbrauchernachfrage und nachhaltiger Beschaffung revolutioniert die Beschaffung von Inhaltsstoffen. Führende Marken investieren in Fermentationsplattformen, um die Versorgung sicherzustellen und Ansprüche auf saubere Schönheit zu unterstützen, während sie gleichzeitig die mit der botanischen Extraktion verbundenen Probleme bei der Landnutzung und Entwaldung vermeiden. Im Vereinigten Königreich zwingt das Fehlen einer gesetzlichen Definition für „natürlich” in der Kosmetikregulierung Marken dazu, sich auf Zertifizierungen von Drittanbietern wie COSMOS, Soil Association Organic oder B Corp zu verlassen. Dieser Ansatz stärkt nicht nur die Compliance, sondern bietet zertifizierten Marken auch einen Marketingvorteil, während nicht zertifizierte Marken dem Risiko von Greenwashing-Vorwürfen ausgesetzt sind.

Gestiegenes Bewusstsein für Verschmutzung und UV-Schäden treibt die Nachfrage nach schützenden Haarpflegeprodukten an

Städtische Luftverschmutzung und erhöhte UV-Exposition treiben eine erhebliche Nachfrage nach Haarpflegeprodukten an, die die Kutikula und die Kopfhaut vor oxidativem Stress schützen. Dieses Segment, das vor einem Jahrzehnt kaum existierte, nimmt heute Premium-Regalflächen ein und verfügt über eigene Produktlinien. Im Oktober 2024 veröffentlichte die Wissenschaftliche Beratungsgruppe für chemische Sicherheit (SAG-CS) des Vereinigten Königreichs Stellungnahme 14, in der Benzophenon-3 als UV-Filter zugelassen wurde. Marken können es nun in Konzentrationen von bis zu 2,2 Prozent für Ganzkörperanwendungen und bis zu 6 Prozent in Produkten für Gesicht, Hände und Lippen verwenden. Diese Entscheidung schafft regulatorische Klarheit für Marken, die UV-Filter in Leave-in-Haarbehandlungen und Kopfhautseren integrieren möchten. Es bleiben jedoch Herausforderungen bestehen: Die britische Kosmetikprodukteverordnung 2026 wird Enzacamene, einen weiteren UV-Filter, ab dem 15. Juli 2026 verbieten. Dies erfordert eine Neuformulierung für alle Produkte, die noch auf dieses Molekül angewiesen sind. Die strategische Schlussfolgerung ist klar: Marken, die UV-Schutztechnologien der nächsten Generation einsetzen, wie antioxidative Komplexe, filmbildende Polymere und zugelassene UV-Filter, sind gut positioniert, um Marktanteile im Segment der schützenden Haarpflege zu gewinnen. Umgekehrt riskieren Marken, die langsam mit der Neuformulierung sind, eine Auslistung oder regulatorische Strafen. Als Zeichen der Dringlichkeit stiegen die öffentlichen Ausgaben für Schadstoffbekämpfung im Vereinigten Königreich von 761 Millionen GBP im Jahr 2024 auf 1.357 Millionen GBP im Jahr 2025, was auf wachsende Bedenken hinsichtlich der Umweltverschmutzung und die daraus resultierende Nachfrage nach schützenden Haarpflegeprodukten hinweist[2]Quelle: Regierung des Vereinigten Königreichs, „UK Public Expenditure Statistical Analyses”, gov.uk.

Wachsender Einfluss von sozialen Medien und Prominentenempfehlungen

Soziale Medien haben den Marketingansatz für Haarpflegeprodukte revolutioniert. Plattformen wie TikTok, Instagram und YouTube haben den Weg von der Produktentdeckung über den Test bis zum Wiederkauf beschleunigt und komprimieren, was früher Monate dauerte, auf wenige Wochen. Laut dem Beauty Trends Report 2025 von Boots hat sich TikTok zur bevorzugten Plattform für 18- bis 34-Jährige entwickelt, die neue Haarpflegeprodukte entdecken. Virale Hashtags wie #BondRepair und #ScalpTok haben nicht nur Millionen von Impressionen erzielt, sondern auch zu erheblichen Umsatzsteigerungen für die hervorgehobenen Marken geführt. Verbraucher im Vereinigten Königreich vertrauen Influencer-Empfehlungen für Haarpflegeprodukte eher, wenn Influencer transparent über die Herkunft der Inhaltsstoffe und klinische Tests berichten. Dies unterstreicht die Idee, dass Transparenz die Konversionsraten erheblich steigern kann. Während Prominentenempfehlungen nach wie vor Einfluss haben, ist im britischen Markt eine merkliche Verschiebung zu beobachten. Verbraucher tendieren zunehmend zu Empfehlungen von Mikro-Influencern und klinisch qualifizierten Trichologen, was eine Bewegung hin zu expertengetriebenem Marketing markiert. Die wirtschaftliche Begründung ist klar: Direktvertriebsmarken können Kundenakquisitionskosten von unter 20 GBP durch gezielte Social-Media-Kampagnen erzielen. Im Gegensatz dazu übersteigen traditionelle Einzelhandelsaktionen oft 50 GBP. Darüber hinaus ermöglicht die Unmittelbarkeit des Datenfeedbacks Marken, Produkte in Echtzeit auf der Grundlage von Verbraucher-Feedback anzupassen. Doch mit diesen rasanten Fortschritten gehen erhöhte Risiken einher. Dieselben sozialen Kanäle, die das Wachstum antreiben, können auch Reputationsbedrohungen verstärken. Gefälschte Produkte und irreführende Behauptungen können sich wie ein Lauffeuer verbreiten, was Marken dazu veranlasst, ihre Abwehr zu stärken. Investitionen in Social-Listening-Tools und agile Rechtsteams sind für Marken, die ihr geistiges Eigentum schützen und das Vertrauen der Verbraucher aufrechterhalten wollen, unerlässlich geworden.

Wachsende Nachfrage nach personalisierten/KI-gesteuerten Haarpflegelösungen

Künstliche Intelligenz entwickelt sich im britischen Haarpflegemarkt von einem Marketinginstrument zu einem grundlegenden Werkzeug für die Produktentwicklung. Dieser Fortschritt ermöglicht es Marken, präzise Diagnosen und personalisierte Pflegeprogramme anzubieten, die bisher nur in Trichologie-Kliniken zugänglich waren. GHD hat seinen CurlFinder-KI-Quiz eingeführt, der Verbrauchern helfen soll, das beste Wärmestyling-Werkzeug für ihr spezifisches Lockmuster zu identifizieren. Ähnlich verwendet Dysons Omega-Reihe Algorithmen des maschinellen Lernens, um Wärme und Luftstrom basierend auf dem Haartyp und der Umgebungsfeuchtigkeit anzupassen. Die Vorteile der KI-gesteuerten Personalisierung gehen über die Verbesserung der Konversionsraten hinaus. Sie generiert auch wertvolle Erstanbieterdaten zu Haarproblemen, Produktnutzung und Produktwirksamkeit, die Marken für gezielte Produktentwicklung und Kundenbindungsmarketingstrategien nutzen können. Die Integration von KI-Diagnosen, klinischen Kooperationen und Nahrungsergänzungsmitteln markiert eine Verschiebung von generischen Formulierungen hin zu modularen, datengesteuerten Pflegeprogrammen. Diese Verschiebung schafft Chancen für Marken, die digitale Tools mit Produktleistung kombinieren, und für Einzelhändler, die In-Store-Diagnosedienste anbieten, um mit der Online-Personalisierung zu konkurrieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken gegenüber herkömmlichen chemischen Inhaltsstoffen | -0.5% | National, mit erhöhter Kontrolle in Premium- und Natursegmenten | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von gefälschten Produkten und Graumarktprodukten | -0.4% | National, konzentriert in Online-Marktplätzen und Discountern | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften für kosmetische Inhaltsstoffe | -0.3% | National, betrifft alle Hersteller und Importeure | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen bei wichtigen Botanicals (Argan, Jojoba usw.) | -0.3% | Global, mit direkten Auswirkungen auf britische Marken, die marokkanisches Argan und andere Botanicals beziehen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken gegenüber herkömmlichen chemischen Inhaltsstoffen

Die Kontrolle durch Verbraucher und Regulierungsbehörden bei synthetischen Konservierungsmitteln, UV-Filtern und Farbstoffen treibt Neuformulierungszyklen an, die Produktportfolios stören und Druck auf Forschungs- und Entwicklungsbudgets ausüben. Ab Juli und August 2026 wird die britische Kosmetikprodukteverordnung 2026 erhebliche Verbote durchsetzen. Enzacamene sowie 16 weitere Substanzen, die als karzinogen, mutagen oder reproduktionstoxisch eingestuft sind, werden verboten. Dazu gehören Trimethylbenzoyl-Diphenylphosphinoxid (TPO), das häufig in Nagelprodukten verwendet wird, und Tetrabromobisphenol-A, ein Flammschutzmittel. Darüber hinaus wird die Verordnung den Kennzeichnungsschwellenwert für Formaldehydfreisetzung von 0,05 Prozent auf 0,001 Prozent senken. Diese Änderungen folgen auf die im Januar 2025 in Kraft getretenen Beschränkungen für 64 CMR-Substanzen und Kojisäure gemäß UK SI 2024/1334. Während Kojisäure in Haarpflegeprodukten verboten wurde, bleibt sie in Gesichts- und Handformulierungen bei 1 Prozent erlaubt. Diese kumulativen Vorschriften reduzieren den Pool zugelassener Inhaltsstoffe und treiben die Formulierungskosten in die Höhe. Marken sind nun verpflichtet, neue Sicherheitsbewertungen, Stabilitätstests und klinische Studien durchzuführen, um neu formulierte Produkte zu validieren. Multinationale Marken, die sowohl auf dem britischen als auch auf dem EU-Markt tätig sind, stehen vor zusätzlichen Herausforderungen aufgrund regulatorischer Divergenzen. Die EU hat Verbote für bestimmte Substanzen früher umgesetzt, während der schrittweise Ansatz des Vereinigten Königreichs, der Übergangsverkaufsperioden umfasst, ein paralleles SKU-Management und eine doppelte Kennzeichnung erfordert. Kleinere Marken und Auftragshersteller sind unverhältnismäßig stark belastet, da ihnen oft die interne toxikologische Expertise und die Regulatory-Affairs-Teams fehlen, um diese Änderungen zu bewältigen. Diese Dynamik treibt die Konsolidierung im Markt voran und begünstigt größere, gut aufgestellte Akteure.

Verbreitung von gefälschten Produkten und Graumarktprodukten

Gefälschte Haarpflegeprodukte und nicht autorisierte Graumarktimporte beeinträchtigen den Markenwert, stören Preisstrategien und schaffen Sicherheitsrisiken, die Regulierungsbehörden und Branchenverbände nur schwer bewältigen können. Die wirtschaftlichen Auswirkungen gehen über entgangene Einnahmen hinaus. Marken sind verpflichtet, in Fälschungsschutzlösungen zu investieren (einschließlich Hologrammen, QR-Codes und Blockchain-Authentifizierung), rechtliche Schritte einzuleiten, Verbraucher aufzuklären und den Reputationsschaden zu beheben, der durch gefälschte Produkte verursacht wird, die zu unerwünschten Wirkungen führen. Online-Marktplätze wie Amazon, eBay und Social-Commerce-Plattformen sind die primären Kanäle für den Vertrieb von Fälschungen. Obwohl diese Plattformen Verkäuferverifizierungsprogramme und Abmechanismen eingeführt haben, bleibt die Durchsetzung inkonsistent und reaktiv. Eine robuste Strategie ist für Marken unerlässlich: Sicherung der Lieferketten mit serialisierten Verpackungen, Zusammenarbeit mit Zoll- und Handelsbehörden für die Grenzkontrolle sowie Aufklärung der Verbraucher über soziale Medien und In-Store-Beschilderung zur Identifizierung echter Produkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Styling übertrifft Reinigung beim Wachstum

Im Jahr 2025 hielt Shampoo einen bedeutenden Anteil von 24,26 % am Haarpflegemarkt des Vereinigten Königreichs. Diese Dominanz war in erster Linie auf seine hohe Kaufhäufigkeit und die Einführung von Innovationen zur Reparatur von Haarbindungen zurückzuführen, die von exklusiven Salonangeboten zu weit verbreiteten Massenmarktprodukten übergegangen sind. Andererseits wird erwartet, dass der britische Markt für Haarstylingprodukte im Prognosezeitraum 2026 bis 2031 mit einer robusten CAGR von 5,1 % wächst. Dieses Wachstum wird durch die zunehmende Einführung mehrstufiger Haarpflegeroutinen angetrieben, bei denen Produkte wie Hitzeschutzsprays und Texturierungssprays eine prominente Rolle spielen. Henkel meldete im Jahr 2024 ein bemerkenswertes organisches Umsatzwachstum, das maßgeblich durch die steigende Nachfrage nach Stylingprodukten angetrieben wurde.

Verbraucher zeigen eine wachsende Bereitschaft, einen größeren Teil ihrer Ausgaben für Stylingprodukte aufzuwenden, motiviert durch den Wunsch, Salon-Qualitätsergebnisse im eigenen Zuhause zu erzielen. Darüber hinaus verwischen Leave-in-Hybridprodukte die Grenzen zwischen Haarbehandlungen und Stylinglösungen und bieten doppelten Nutzen. Im Jahr 2025 listete Tesco ein umfangreiches Sortiment von über 1.600 Haar-SKUs, wobei Preisdaten zeigten, dass Stylingcremes Gewinnmargen erzielten, die 2- bis 3-mal höher waren als die von Shampoos. Dieses erhebliche Marginenpotenzial zieht Investitionen sowohl von Massenmarkt- als auch von Premiummarken an und unterstreicht die Wahrscheinlichkeit, dass das Stylingsegment ein wichtiger Treiber für inkrementelles Umsatzwachstum im Haarpflegesektor bleiben wird.

Nach Kategorie: Premium gewinnt Marktanteile trotz Massendominanz

Im Jahr 2025 hielten Massenlinien einen beherrschenden Anteil von 71,65 % am britischen Haarpflegemarkt, angetrieben durch die robuste Leistung von Eigenmarken der Supermärkte und die Präferenzen preisbewusster Verbraucher. Das Premiumsegment wird jedoch voraussichtlich bis 2031 mit einer bemerkenswerten CAGR von 5,7 % wachsen. Dieses Wachstum wird auf eine Verhaltensänderung der Verbraucher zurückgeführt, bei der Einzelpersonen zunehmend darauf fokussiert sind, effektive „Hero”-Produkte zu kaufen, die greifbare Ergebnisse liefern, anstatt ihre Einkaufskörbe zu diversifizieren. Social Commerce spielt nun eine entscheidende Rolle dabei, den Verbraucherverkehr direkt zu Markenwebsites und spezialisierten Online-Händlern zu lenken und dabei die traditionell preisgetriebenen Supermarktgänge zu umgehen.

Premiummarken differenzieren sich im Markt durch strategische Partnerschaften mit Dermatologen, den Einsatz KI-gestützter Diagnosewerkzeuge und die Einführung nachfüllbarer Produktökosysteme. Diese Initiativen verbessern nicht nur das Verbrauchererlebnis, sondern rechtfertigen auch die höheren Preispunkte von 20–60 GBP. Darüber hinaus helfen abonnementbasierte Modelle und exklusive Kooperationen mit Einzelhändlern diesen Marken, ihre Gewinnmargen zu schützen. Im Gegensatz dazu stehen Massenmarktmarken vor Herausforderungen wie Aktionsmüdigkeit und steigenden Rohstoffkosten. Um diesen Problemen zu begegnen und ihren Marktanteil zu verteidigen, konzentrieren sich diese Marken auf Innovationen, indem sie mehrere Vorteile wie Reparatur von Haarbindungen, Kopfhautgesundheit und ansprechende Düfte in Produkte unter 10 GBP integrieren, um ihr Verkaufsvolumen aufrechtzuerhalten.

Nach Inhaltsstofftyp: Natürliche Formulierungen verringern den Abstand

Konventionelle Syntheseprodukte dominieren den Markt weiterhin volumenmäßig, hauptsächlich aufgrund ihrer Erschwinglichkeit und konsistenten Leistung. Der Marktanteil natürlicher und biologischer Produkte wird jedoch voraussichtlich bis 2025 erheblich auf 32,78 % steigen. Dieses Wachstum wird durch Fortschritte in der Biotechnologie angetrieben, die wichtige Produkteigenschaften wie Schaumqualität, Gleitfähigkeit und Lagerstabilität verbessern, während gleichzeitig der Bedarf an Sulfaten und Silikonen entfällt. Im Vereinigten Königreich wächst der mit natürlich zertifizierten SKUs verbundene Haarpflegemarkt mit einer CAGR von 5,6 %. Dieser Trend spiegelt das wachsende Vertrauen der Verbraucher in Zertifizierungen von Drittanbietern und eine strategische Neuverteilung von Regalflächen durch Einzelhändler wider, um diese Produkte aufzunehmen.

Globale Konzerne verfolgen eine Absicherungsstrategie, indem sie silikonfreie Produktlinien einführen, die gemeinsam mit botanischen Forschungsinstituten entwickelt werden. Gleichzeitig konzentrieren sich unabhängige Marken auf die Bereitstellung ultrareiner Formulierungen und die Gewährleistung von Transparenz in ihren Lieferketten. Die Fähigkeit, in diesem sich entwickelnden Markt erfolgreich zu sein, hängt davon ab, ein optimales Gleichgewicht zwischen Preis und Leistung zu erzielen. Übermäßige Preisaufschläge können Mainstream-Verbraucher abschrecken, während Produkte, die keine zufriedenstellenden sensorischen Erlebnisse bieten, Kunden dazu veranlassen können, zu synthetischen Alternativen zurückzukehren.

Nach Vertriebskanal: Online dominiert und beschleunigt sich

Online-Kanäle machen derzeit einen Anteil von 38,10 % am Haarpflegemarkt des Vereinigten Königreichs aus, und dieses Segment wird voraussichtlich bis 2031 mit einer CAGR von 5,7 % wachsen. Der durch E-Commerce-Plattformen gebotene Komfort wird durch Funktionen wie Same-Day-Delivery, ein umfangreiches und vielfältiges Produktsortiment und personalisierte algorithmische Empfehlungen angetrieben. Darüber hinaus revolutionieren Social-Commerce-Plattformen wie TikTok Shop das Einkaufserlebnis, indem sie Produktentdeckung und Checkout in einer einzigen Oberfläche integrieren. Dieser optimierte Prozess verkürzt den Kauftrichter und steigert das Impulskaufverhalten erheblich.

Stationäre Einzelhändler begegnen diesem Trend, indem sie das In-Store-Erlebnis verbessern, um Kunden zu gewinnen und zu binden. So hat Boots beispielsweise In-Store-K-SCAN-Diagnosen eingeführt, um personalisierte Lösungen anzubieten, während Superdrug sich auf exklusive Innovationen innerhalb seiner Eigenmarken-Produktlinien konzentriert. Laut dem Nationalen Statistikamt des Vereinigten Königreichs stiegen die Einzelhandelsverkaufsvolumina im Dezember 2025 um 0,4 %, nach einem Rückgang von 0,1 % im November und einem Rückgang von 0,8 % im Oktober[3]Quelle: Nationales Statistikamt des Vereinigten Königreichs, „Einzelhandelsbranche”, ons.gov.uk. Salons behalten eine starke Position bei der Bereitstellung professioneller Färbe- und Behandlungsdienstleistungen. Um jedoch in einem zunehmend Omnichannel-Umfeld wettbewerbsfähig zu bleiben, erweitern sie auch ihre Online-Präsenz durch den Verkauf von Begleitprodukten.

Geografische Analyse

London und der Südosten, die durch höhere Einkommensniveaus und eine Konzentration von Facheinzelhandelsgeschäften gekennzeichnet sind, dominieren die Premiumausgaben im Vereinigten Königreich. Im Gegensatz dazu zeigen Regionen wie die Midlands, der Norden, Schottland, Wales und Nordirland eine Präferenz für preisgünstige SKUs und Online-Nachbestellungsoptionen. Der britische Haarpflegemarkt profitiert erheblich von einem gut etablierten und fortschrittlichen Logistiknetzwerk, das einen gleichberechtigten Zugang in allen Regionen gewährleistet. Das Wachstum des E-Commerce im Jahr 2025 hat den traditionellen Vorteil städtischer Gebiete weiter verringert und die Wettbewerbsbedingungen für Verbraucher im ganzen Land angeglichen.

Die regulatorische Divergenz im Zusammenhang mit dem Brexit hat erhebliche Komplexitäten in die Lieferketten eingeführt. Marken sind nun verpflichtet, separate Lagerbestände zu führen, um sowohl den britischen als auch den EU-Vorschriften zu entsprechen. Darüber hinaus fügt die Einhaltung des EU-Kosmetikrechts durch Nordirland im Rahmen des Windsor-Rahmens eine zusätzliche Compliance-Ebene hinzu und schafft eine dreigliedrige Regulierungsstruktur. Diese Fragmentierung belastet kleine und mittlere Unternehmen (KMU) unverhältnismäßig stark, da ihnen oft die Ressourcen fehlen, um solche Komplexitäten zu bewältigen. Folglich gewinnen größere Marktteilnehmer mit dedizierten Regulatory-Teams einen Wettbewerbsvorteil und erhöhen ihren Marktanteil.

Demografische Vielfalt spielt eine entscheidende Rolle bei der Gestaltung der geografischen Nachfrage im britischen Haarpflegemarkt. Großstädte, in denen bedeutende afro-karibische und südasiatische Gemeinschaften beheimatet sind, treiben die Nachfrage nach spezialisierten Produkten wie lockenbetonenden und feuchtigkeitsfokussierten SKUs an. Während Mainstream-Einzelhändler ihr Angebot um Produkte für strukturiertes Haar erweitert haben, besteht nach wie vor erhebliches ungenutztes Potenzial in der inklusiven Produktentwicklung. Durch regionale Marketingbemühungen, die Partnerschaften mit Community-Influencern und Trichologen umfassen, können Marken latente Nachfrage in Gebieten außerhalb Londons effektiv erschließen und damit ihre Verbraucherbasis erweitern.

Wettbewerbslandschaft

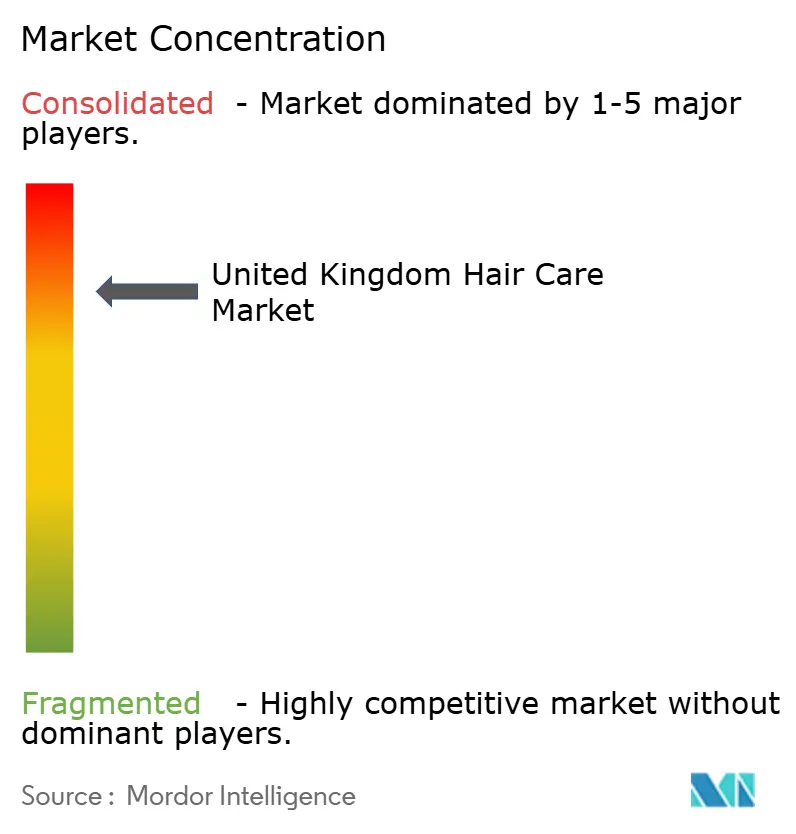

Der Haarpflegemarkt im Vereinigten Königreich ist konsolidiert, wobei einige internationale und regionale Akteure die Wettbewerbslandschaft dominieren. Prominente Unternehmen wie Kao Corporation, Unilever PLC, L'Oreal S.A., Procter and Gamble Company und Henkel AG and Co. KGaA setzen aktiv strategische Initiativen um, darunter Fusionen, geografische Expansionen, Akquisitionen, Partnerschaften und die Einführung innovativer Produkte. Diese Bemühungen zielen darauf ab, ihre Marktpräsenz zu festigen und gleichzeitig stärkere Verbindungen zu Verbrauchern aufzubauen.

Es gibt ein erhebliches ungenutztes Potenzial im Markt, insbesondere im Segment der Haarpflege für strukturiertes Haar, in dem Mainstream-Marken historisch gesehen Schwierigkeiten hatten, spezifische Verbraucheranforderungen zu erfüllen. Diese ungedeckte Nachfrage hat spezialisierten Unternehmen Chancen eröffnet, wie die Analyse von Treasure Tress zu Afro-Haarpflegemöglichkeiten zeigt. Darüber hinaus wird die Integration fortschrittlicher Technologien zu einem entscheidenden Faktor bei der Differenzierung von Marken. Unternehmen leiten zunehmend Investitionen in personalisierte Produktempfehlungen, virtuelle Beratungen und ansprechende Social-Media-Strategien, um das Kundenerlebnis zu verbessern und die Akquisitionskosten zu optimieren. So ist beispielsweise die Entwicklung des AirLight Pro durch L'Oréal ein klares Beispiel dafür, wie technologische Fortschritte den Verbraucherpräferenzen für hohe Leistung und Nachhaltigkeit gerecht werden können und gleichzeitig einen Wettbewerbsvorteil bieten.

Der regulatorische Rahmen spielt ebenfalls eine entscheidende Rolle bei der Gestaltung der Wettbewerbsdynamik des Marktes. Unternehmen mit starken Forschungs- und Entwicklungskapazitäten sind besser in der Lage, sich schnell an sich ändernde Inhaltsstoffbeschränkungen und Sicherheitsstandards anzupassen und dadurch einen Wettbewerbsvorteil zu erlangen. Gleichzeitig nutzen aufkommende Disruptoren Direktvertriebsmodelle und Social-Media-Marketing, um traditionelle Einzelhandelskanäle zu umgehen. Diese Verschiebung veranlasst etablierte Akteure, Omnichannel-Strategien zu verfolgen, die Online- und Offline-Kundenkontaktpunkte nahtlos integrieren und eine konsistente Markenbotschaft sowie ein kohärentes Verbrauchererlebnis auf verschiedenen Plattformen gewährleisten.

Marktführer der Haarpflegebranche im Vereinigten Königreich

Kao Corporation

Unilever PLC

L'Oreal S.A.

Henkel AG and Co. KGaA

The Procter and Gamble Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: L'Oréal unterzeichnete eine Vereinbarung zur Übernahme von Color Wow, einer der am schnellsten wachsenden professionellen Haarpflegemarken der Welt, und erweitert damit das Portfolio seiner Abteilung für professionelle Produkte. Die Übernahme zielt auf die starke Präsenz von Color Wow auf den US-amerikanischen und britischen Märkten ab, mit über 130 Schönheitspreisen und einer robusten Online-Community, und positioniert L'Oréal für die Beschleunigung der globalen Expansion innovativer professioneller Haarpflegelösungen.

- Januar 2025: Noughty brachte sein Care Taker Shampoo und seinen Conditioner auf den Markt, die speziell formuliert wurden, um hautmikrobiomfreundlich zu sein und von Kind to Biome zertifiziert wurden, was ein gesundes Kopfhautökosystem unterstützt. Laut der Marke reinigen und nähren diese Produkte empfindliche, trockene oder schuppengefährdete Kopfhäute sanft mit natürlichen Inhaltsstoffen wie Haferextrakt und Bisabolol, während sie frei von aggressiven Chemikalien wie Parabenen, Sulfaten und Silikonen sind.

- Mai 2024: TYPEBEA ist mit seiner Reihe von Haarpflegeprodukten in den britischen Markt eingetreten. Diese sulfat-, paraben- und silikonfreien Formulierungen sind darauf ausgelegt, das Haarwachstum zu fördern, die Strähnen zu stärken und die Kopfhautgesundheit zu verbessern. Die Marke bietet ein fokussiertes Sortiment an, das ein Shampoo, einen Conditioner, eine Behandlungsmaske und ein Kopfhautserum für die Nacht umfasst. Jedes Produkt enthält klinisch bewährte Inhaltsstoffe wie Baicapil™, das dazu beiträgt, den Haarausfall zu reduzieren und volleres, gesünderes Haar bei allen Haartypen und -texturen zu unterstützen.

- Januar 2024: Neäl and Wølf stellte seine neuesten Produkte vor, das HYDRATE Feuchtigkeits-Shampoo und den Conditioner, mit dem Ziel, trockenes, dehydriertes Haar mit dem Versprechen intensiver Feuchtigkeit und Glanz nach nur einer Anwendung zu revitalisieren. Laut der Marke sorgt das Shampoo, angereichert mit Betain, Arganöl, Panthenol und Sheabutter-Extrakt, für eine sanfte Reinigung. Währenddessen arbeitet der Conditioner, angereichert mit Sheabutter, Avocadoöl, Jojobasamenöl und Arganöl, daran, das Haar zu nähren, Frizz zu reduzieren und den Glanz zu verstärken.

Berichtsumfang des Haarpflegemarkts im Vereinigten Königreich

Haarpflege ist der Prozess zur Aufrechterhaltung der Hygiene und Kosmetologie von Haaren, die aus der Kopfhaut wachsen. Die Haarpflegeroutine der Menschen ist unterschiedlich. Je nach Haartyp und Kultur der Region unterscheidet sich die Verwendung von Haarpflegeprodukten. Der Haarpflegemarkt im Vereinigten Königreich ist nach Produkttyp, Kategorie, Inhaltsstofftyp und Vertriebskanal segmentiert. Nach Produkttyp ist der Markt in Shampoo, Conditioner, Haarfärbemittel, Haarstylingprodukte und sonstige Produkttypen segmentiert. Nach Kategorie ist der Markt in Premiumprodukte und Massenprodukte segmentiert. Nach Inhaltsstofftyp ist der Markt in natürlich/biologisch und konventionell/synthetisch segmentiert. Nach Vertriebskanal ist der Markt in Fachgeschäfte, Supermärkte/Hypermärkte, Online-Einzelhandelsgeschäfte und sonstige Kanäle segmentiert. Für jedes Segment werden die Marktprognosen in Wertangaben (USD) bereitgestellt.

| Shampoo |

| Conditioner |

| Haarfärbemittel |

| Haarstylingprodukte |

| Sonstige Produkttypen |

| Premiumprodukte |

| Massenprodukte |

| Natürlich und Biologisch |

| Konventionell/Synthetisch |

| Fachgeschäfte |

| Supermärkte/Hypermärkte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Kanäle |

| Nach Produkttyp | Shampoo |

| Conditioner | |

| Haarfärbemittel | |

| Haarstylingprodukte | |

| Sonstige Produkttypen | |

| Nach Kategorie | Premiumprodukte |

| Massenprodukte | |

| Nach Inhaltsstofftyp | Natürlich und Biologisch |

| Konventionell/Synthetisch | |

| Nach Vertriebskanal | Fachgeschäfte |

| Supermärkte/Hypermärkte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Kanäle |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Haarpflegemarkt im Vereinigten Königreich im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 3,21 Milliarden USD erreichen.

Welches Produktsegment wird bis 2031 voraussichtlich am schnellsten wachsen?

Stylingprodukte, unterstützt durch die Nachfrage nach Hitzeschutzprodukten und Mehrnutzen-Cremes, werden voraussichtlich eine CAGR von 5,1 % erzielen.

Welche Rolle spielt der Online-Einzelhandel derzeit im britischen Haarpflegeumsatz?

Online-Kanäle tragen bereits 38,10 % des Marktwerts bei und wachsen schneller als alle Offline-Kanäle.

Warum expandiert die Premium-Haarpflege trotz des Drucks durch die gestiegenen Lebenshaltungskosten?

Käufer konsolidieren ihre Routinen rund um weniger, aber hochwirksame Produkte mit klinischen Ansprüchen, was ein Wachstum des Premiumsegments von etwa 5,7 % CAGR antreibt.

Seite zuletzt aktualisiert am: