Größe und Marktanteil des Gewächshausfolienmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

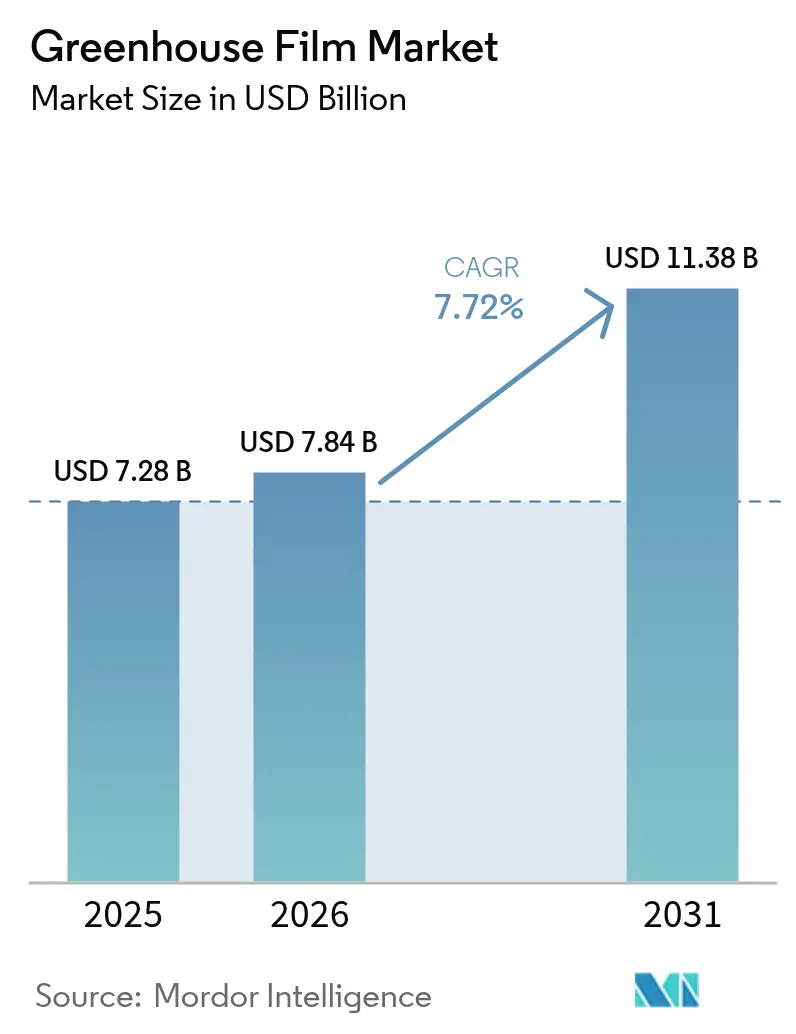

| Marktgröße (2026) | 7.84 Milliarden US-Dollar |

| Marktgröße (2031) | 11.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.72% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Gewächshausfolienmarkts durch Mordor Intelligence

Die Größe des Gewächshausfolienmarkts wird voraussichtlich von 7,28 Milliarden USD im Jahr 2025 auf 7,84 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 7,72 % über 2026–2031 einen Wert von 11,38 Milliarden USD erreichen. Das Wachstum stützt sich auf den steigenden Bedarf an Landwirtschaft in kontrollierten Umgebungen, die Kulturen vor unberechenbaren Wetterbedingungen schützt, lokale Lieferketten sichert und eine ganzjährige Produktion ermöglicht. Die Nachfrage steigt, da mehrschichtige Polyethylenfolien mit UV-Stabilisatoren und spektralverschiebenden Additiven die Erträge steigern und gleichzeitig die Energiekosten senken. Asien-Pazifik behauptet seine Führungsposition dank großangelegter Installationen in China, Indiens expandierender Programme für geschützten Anbau und wettbewerbsfähiger regionaler Harzversorgung. Nordamerika und Europa behalten ihre Technologieführerschaft durch Investitionen in langlebige Folien, die Sensoren, antimikrobielle Verbindungen und recyclingfähige Harze integrieren.

Wesentliche Erkenntnisse des Berichts

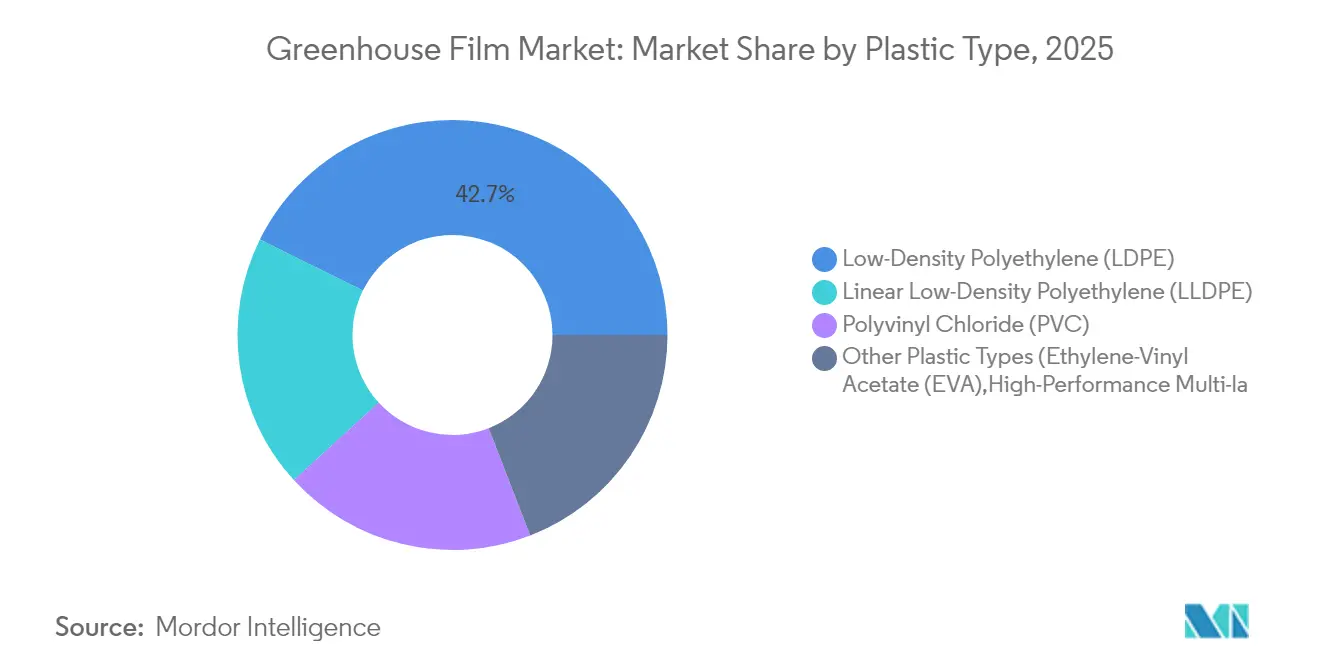

- Nach Kunststofftyp hielt Polyethylen niedriger Dichte im Jahr 2025 einen Marktanteil von 42,68 % am Gewächshausfolienmarkt, während hochleistungsfähige „Sonstige” Kunststoffe bis 2031 mit einer CAGR von 8,61 % wachsen sollen.

- Nach Dicke erfassten Folien unter 200 Mikron im Jahr 2025 46,88 % der Größe des Gewächshausfolienmarkts; dickere Folien über 200 Mikron sollen bis 2031 mit einer CAGR von 8,33 % expandieren.

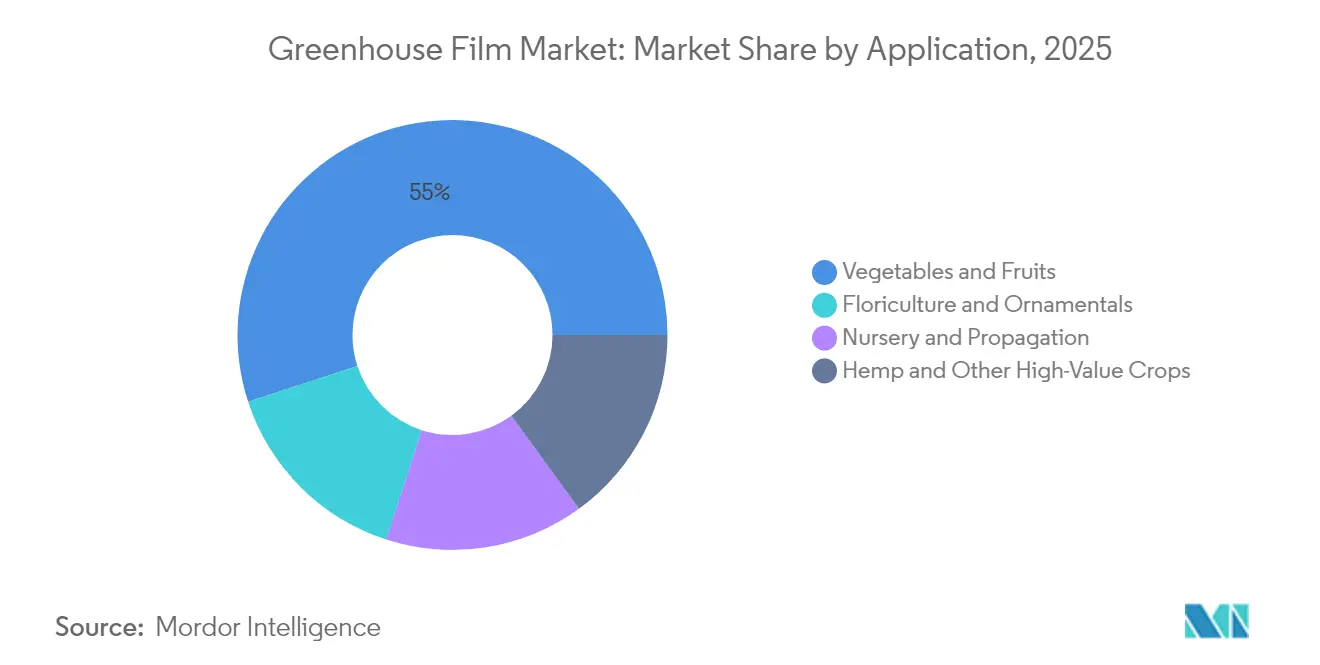

- Nach Anwendung entfielen auf Obst und Gemüse im Jahr 2025 55,02 % des Umsatzanteils am Gewächshausfolienmarkt; Hanf und andere hochwertige Kulturen verzeichnen mit 8,74 % bis 2031 die schnellste CAGR.

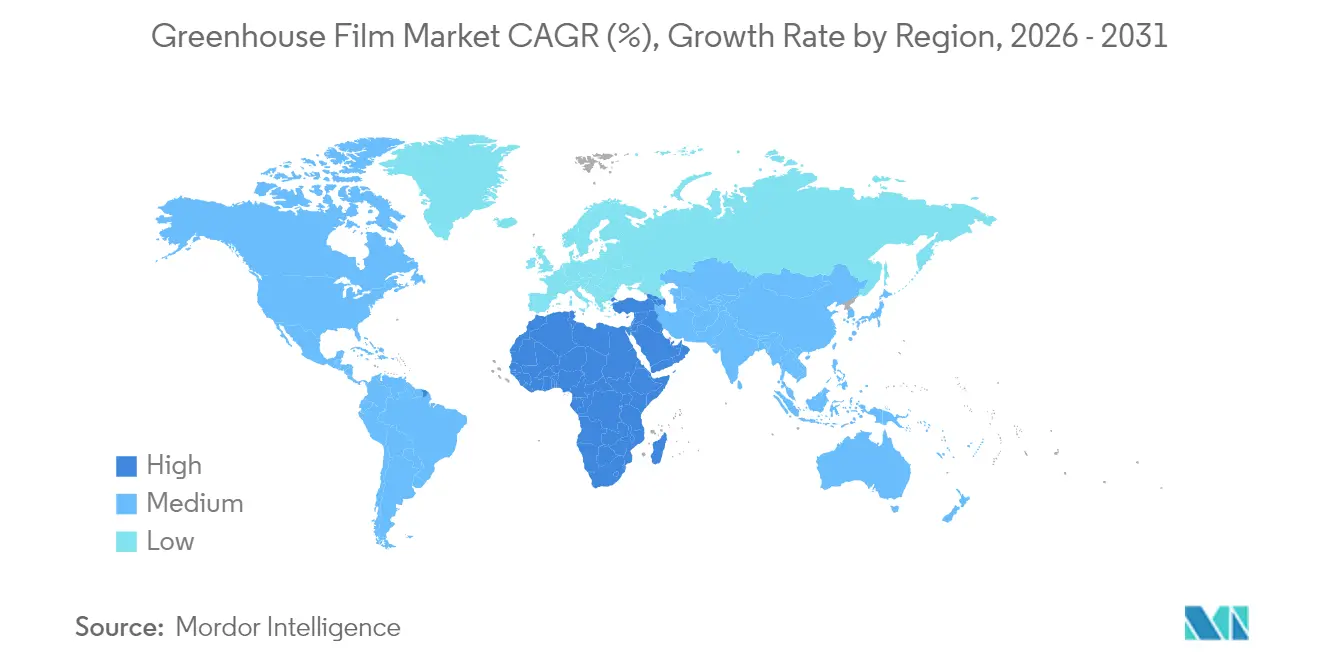

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 48,40 % am globalen Umsatz, während für das Segment Naher Osten und Afrika eine CAGR von 8,42 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Gewächshausfolienmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus Lieferketten für Frischprodukte | +2.1% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Ausweitung der unter Gewächshausschutz stehenden Anbaufläche | +1.8% | Asien-Pazifik als Kernregion, Überschwappeneffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Anstieg der Investitionen in Landwirtschaft in kontrollierten Umgebungen | +1.5% | Nordamerika und EU, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Integration von lumineszierenden spektralverschiebenden Folien | +0.9% | Global, frühzeitige Übernahme in fortgeschrittenen Märkten | Mittelfristig (2–4 Jahre) |

| Einsatz von antiviralen und antimikrobiellen Polyethylenfolien-Additiven | +0.7% | Global, beschleunigt in post-pandemischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus Lieferketten für Frischprodukte

Einzelhändler und Lebensmitteldienstleister priorisieren die Versorgungskontinuität, indem sie Gewächshäuser näher an städtischen Zentren ansiedeln. Die räumliche Nähe senkt Frachtkosten, reduziert Verderb und erfüllt die Verbrauchererwartungen hinsichtlich rückverfolgbarer Erzeugnisse. Rabobank weist darauf hin, dass kanadische und US-amerikanische Erzeuger die Nutzfläche ihrer Gemüsegewächshäuser im Jahr 2024 im zweistelligen Bereich ausgeweitet haben. Die Ernteerträge sind 15–30 % höher als bei vergleichbarem Freilandanbau, und Verlängerungen der Haltbarkeit reduzieren den Abfall im Einzelhandel – Vorteile, die langfristige Verträge zwischen Erzeugern und großen Lebensmitteleinzelhändlern stärken.

Ausweitung der unter Gewächshausschutz stehenden Anbaufläche

Die globale Fläche des geschützten Anbaus übersteigt nun 1,3 Millionen Hektar, wobei China allein 60,4 % der Gesamtfläche hält. Staatliche Subventionen für den Bau von Kunststoffhäusern in Indien, Vietnam und Marokko senken die Zugangshürden für Kleinbauern und fördern lokale Ernährungssicherheitsprogramme. Gewächshäuser ermöglichen gegenüber dem Freilandanbau Wassereinsparungen von bis zu 90 % – ein entscheidendes Merkmal in trockenen Regionen Asiens und des Nahen Ostens und Afrikas, wo Wasserknappheit die Grundnahrungsmittelversorgung gefährdet.

Anstieg der Investitionen in Landwirtschaft in kontrollierten Umgebungen

Risikokapital- und Unternehmensinvestoren haben im Jahr 2024 mehr als 800 Millionen USD in Gewächshaus-Hardware und Automatisierungs-Startups investiert. Hippo Harvest sammelte 21 Millionen USD ein, um robotergestützte Mikro-Gewächshäuser zu skalieren, während Ridder Drive Systems 70 Millionen USD für Klimasteuerungs- und Automatisierungsplattformen bereitstellte. Die Finanzierung beschleunigt die Forschung und Entwicklung bei fortschrittlichen Harzen, Dünnschichtbeschichtungen und IoT-fähigen Gewächshaushüllen, die den Arbeits- und Energieaufwand reduzieren.

Integration von lumineszierenden spektralverschiebenden Folien

Spektralverschiebende Schichten wandeln UV/blaue Photonen in rote Wellenlängen um, die Pflanzen effizienter nutzen. Nature Food berichtet von Ertragsgewinnen über 20 % bei Salat, wenn lumineszierende Folien herkömmliche Polyethylenabdeckungen ersetzen[1]Yu Jiang et al., „Hocheffiziente lumineszierende Photonikfolien für die Gewächshaus-Landwirtschaft”, Nature Food, nature.com. Quantenpunkt-Folien zeigen vergleichbare Tomatenerträge bei niedrigerer täglicher Lichtmenge, was es Betreibern ermöglicht, ergänzende Beleuchtungslasten zu reduzieren. Faseroptisch-gekoppelte Konzentratoren, die in kommerziellen Versuchen getestet wurden, leiteten 10 % zusätzliche photosynthetisch aktive Strahlung in die unteren Blattbereiche und lieferten einen 7%igen Produktionsgewinn bei Kletterpflanzen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Kurze Funktionslebensdauer im Vergleich zu starren Verglasungsplatten | -1.2% | Global, insbesondere in Regionen mit extremen Klimabedingungen | Mittelfristig (2–4 Jahre) |

| Zunehmende Kunststoffabfallvorschriften und ESG-Druck | -0.8% | Nordamerika und EU, global expandierend | Langfristig (≥ 4 Jahre) |

| Volatile Preise für Ethylen- und EVA-Rohstoffe | -0.6% | Global, konzentriert in der Asien-Pazifik-Produktion | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kurze Funktionslebensdauer im Vergleich zu starren Verglasungsplatten

Einschichtige Folien aus Polyethylen niedriger Dichte erfordern typischerweise alle 3–5 Jahre einen Austausch, was zu Ausfallzeiten, Arbeits- und Abfallentsorgungskosten führt. Mehrschichtige Koextrusion und UV-Schutzadditive verlängern die Nutzungsdauer nun auf 7–10 Jahre unter gemäßigten Bedingungen, doch starre Polycarbonat- oder Glasplatten halten noch immer 15–20 Jahre. Betreiber wägen niedrigere Anschaffungskosten gegen höhere Austauschzyklen über die gesamte Lebensdauer ab, insbesondere in hagelgefährdeten oder UV-intensiven Regionen. Der Markt reagiert mit dickeren (>200 Mikron) Folien, die Zugfestigkeit mit verbesserter Lichtstreuung verbinden und damit die Haltbarkeitslücke verringern.

Zunehmende Kunststoffabfallvorschriften und ESG-Druck

Kaliforniens Gesetz zur erweiterten Herstellerverantwortung und die Verpackungs- und Verpackungsabfallverordnung der EU weisen den Herstellern die Kosten für das Ende der Lebensdauer zu. Berry Global steigerte die Verwendung von post-consumer recyceltem Polyethylen im Jahr 2024 um 36 % und strebt bis 2030 einen Kreislaufanteil von 30 % in allen Folienlinien an[2]Berry Global, „Nachhaltigkeitsbericht 2024”, berryglobal.com. Dow-Mitsui Polychemicals führte aus Biomasse gewonnene EVA- und LDPE-Qualitäten mit ISCC-PLUS-Zertifizierung ein, um Gewächshausbetreibern zu helfen, Scope-3-Emissionsziele zu erreichen, ohne die Folienleistung zu beeinträchtigen. Die Forschung zu vollständig abbaubaren Harnstoff-Formaldehyd/PVA-Verbundwerkstoffen zeigt Potenzial für rückstandsarme Mulchfolien und Tunnelabdeckungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kunststofftyp: Premiummaterialien gewinnen trotz Mengenvorteil von LDPE an Boden

Polyethylen niedriger Dichte bleibt der Eckpfeiler des Gewächshausfolienmarkts und hält 2025 einen Anteil von 42,68 %. Globale Harzkapazitäten, einfache Extrusion und bewährte Widerstandsfähigkeit halten LDPE für Gewächshäuser mit mehreren Hektar wettbewerbsfähig. Die Größe des Gewächshausfolienmarkts für Abdeckungen auf LDPE-Basis soll im Gleichschritt mit Erneuerungszyklen wachsen, doch die durch den Ethylen-Rohstoff bedingte Kosteninstabilität hält die Margen für Verarbeiter gering. Sonstige Kunststofftypen – hauptsächlich mehrschichtige EVA-Copolymere, Polyolefin-Blends und Nanokomposit-Laminate – befinden sich auf einer Wachstumstrajektorie von 8,61 % CAGR bis 2031. Die höhere Transparenz, Haftkompatibilität und Elastizität von EVA ermöglichen dickere Beschichtungen, die die Austauschhäufigkeit senken und gleichzeitig intelligente Folien-Sensorgitter aufnehmen. Graphenverstärkte EVA-Laminate verbesserten die elektrische Leitfähigkeit in Labortests um eine Größenordnung und eröffnen Wege zu Heiz- oder Datenübertragungsfunktionen in der Folie. Dieses Leistungspremium unterstützt eine breitere Akzeptanz in hochwertigen Spezialkulturbetrieben, die bereit sind, für längere Lebensdauer und höhere Ertragsgewinne zu zahlen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Dicke: Dünne Folien dominieren, dicke Folien nehmen zu

Folien unter 200 Mikron sicherten sich 46,88 % der Nachfrage im Jahr 2025, da sie sich über große Flächen spannen lassen, maximale Lichtdurchlässigkeit bieten und den Harzbedarf minimieren. Ihre Verbreitung ist in Klimazonen mit moderaten Windlasten und Förderprogrammen, die häufige Neuabdeckungen ausgleichen, höher. Die Größe des Gewächshausfolienmarkts in diesem Dickensegment bleibt groß; jedoch erhöhen kürzere Lebensdauern die gesamten Eigentumskosten in Regionen mit extremer Hitze oder Hagel. Folien über 200 Mikron sollen mit einer CAGR von 8,33 % wachsen, da Erzeuger in Nordamerika, Naher Osten und Afrika sowie Nordchina auf dickere, UV-stabilisierte Membranen umstellen, um Ausfallzeiten zu reduzieren. Koextrudierte Fünf-Schicht-Produkte kombinieren diffuse Innenschichten mit IR-Sperrschichten, die den nächtlichen Wärmeverlust um 15 % reduzieren und damit Heizkosten senken. Höhere Punktierfestigkeit unterstützt zudem automatische Belüftungssysteme, die Abdeckungen wiederholt biegen, ohne zu reißen.

Nach Anwendung: Traditionelle Erzeugnisse dominieren, Hanf führt die Wachstumschancen an

Obst und Gemüse hielt im Jahr 2025 einen Umsatzanteil von 55,02 %, was etablierte Lieferketten für Tomaten, Paprika, Gurken und Blattgemüse widerspiegelt. Mehrspannige hydroponische Komplexe im spanischen Almería-Becken und in Chinas Provinz Shandong verlassen sich auf kostengünstige LDPE-Folien, um europäische und asiatische Supermärkte zu versorgen. Die Größe des Gewächshausfolienmarkts, die mit diesem Kulturpflanzencluster verbunden ist, wächst mit dem städtischen Bedarf nach pestizidfreiem, lokal angebautem Blattgemüse. Hanf und andere hochwertige Kulturen stellen das Wachstumssegment dar, das bis 2031 mit einer CAGR von 8,74 % prognostiziert wird. Die US-amerikanische Industrie- und Cannabinoid-Hanfproduktion profitiert von kontrollierten Umgebungserträgen, die den Freilandanbau um 2–3 Zyklen pro Jahr übertreffen, wobei Forschungen Gewinne bei der Cannabinoidkonzentration unter präzisen Photoperioden-Regimen zeigen. Spezialproduzenten investieren in EVA- oder mehrschichtige Polyolefin-Folien mit überlegener Lichtstreuung und Geruchskontrolle, um Blütenbiomasse und Wirkstoffproduktion zu maximieren.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Geografische Analyse

Der Marktanteil Asien-Pazifiks von 48,40 % am Gewächshausfolienmarkt im Jahr 2025 resultiert aus Chinas Gewächshaus-Fußabdruck von 2 Millionen Hektar und wettbewerbsfähigen regionalen Harzproduktionsclustern. Staatliche Zuschüsse und zinsgünstige Darlehen im Rahmen von Indiens Pradhan-Mantri-Krishi-Sinchayee-Yojana-Programm unterstützen einen schrittweisen Wandel vom Freilandgemüseanbau zum geschützten Anbau. Japan und Südkorea setzen auf hochwertige Folienimporte mit Anti-Beschlag- und IR-Sperrschichten, um Premium-Produkte-Standards zu erfüllen.

Nordamerika und Europa bilden einen reifen, regulierungsintensiven Block, der recycelbare Folien und Folien mit Recyclinganteil fördert. US-amerikanische Erzeuger erweiterten zwischen 2012 und 2017 ihre Anzahl an Gewächshausbetrieben um 19 %, als Einzelhändler auf „regional erzeugt”-Beschaffungsmodelle setzten, und der Trend soll sich durch kompakte modulare Gewächshausprojekte fortsetzen. Europäische Betreiber setzen diffuse Lichtabdeckungen kombiniert mit Kraft-Wärme-Kopplungs-Heizsystemen ein, um hohe Energietarife auszugleichen, und positionieren dicke Mehrschichtfolien als Teil ihrer CO₂-Reduktionsstrategien.

Das Segment Naher Osten und Afrika ist auf eine CAGR von 8,42 % ausgerichtet. Sonnenreiche Golfstaaten subventionieren klimakontrollierte Gebäude, die IR-reflektierende Dächer mit Photovoltaik-Überdachungen kombinieren, Wasser sparen und reichlich Sonnenlicht nutzen. In Ostafrika veranschaulichen über 250 in Somalia errichtete Gemüsegewächshäuser, wie modulare Designs Importe verdrängen, Arbeitsplätze schaffen und lokale Preise stabilisieren können. Südafrika und Marokko verfolgen exportorientierten Beerenanbau und stützen sich dabei auf UV-härtbare EVA-Folien, die hohen UV-Indizes standhalten, ohne zu vergilben.

Wettbewerbsumfeld

Der Gewächshausfolienmarkt weist ein mäßig konzentriertes Feld auf, in dem die fünf größten Anbieter rund 50 % des globalen Volumens kontrollieren. Vertikal integrierte Harz-zu-Folie-Konzerne wie Berry Global und RKW Group sichern Rohstoffversorgung, Extrusionskapazität und Distribution in einer Kette und schützen damit Margen bei Ethylenpreisschwankungen. Spezialanbieter schaffen Nischen durch die Lizenzierung antimikrobieller oder lumineszierender Technologien.

Strategische Schritte tendieren zur horizontalen Expansion: Der Aufkauf von Danafilms durch RKW erweiterte seinen nordamerikanischen Fußabdruck und ergänzte Blasfolien-Expertise für dicke Abdeckungen. Berry Global und Amcor gingen im Januar 2025 eine vollständige Aktienfusion ein, die auf 650 Millionen USD Synergien und einen globalen Forschungs- und Entwicklungspool von 180 Millionen USD abzielt. Die Transaktion bündelt Kreislaufwirtschaftsressourcen, darunter Berrys Tulsa Circular Innovation Center und Amcors Folienrecycling-Versuche, um PCR-reiche Gewächshaus-Verkleidungslinien zu beschleunigen.

Marktführer der Gewächshausfolienbranche

RKW Group

Polifilm

Ginegar

Berry Global Inc.

Armando Alvarez Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Usbekistan wird in Partnerschaft mit China mit der Produktion von „intelligenten” Folien zur Regulierung von Gewächshaustemperaturen beginnen, wie die Akademie der Wissenschaften Usbekistans bekannt gab. Das Institut für Materialwissenschaften hat ein Nanokompositpartikel für Gewächshausfolien entwickelt. Diese Nanopartikel wandeln ultraviolette Strahlen in Nah-Infrarotstrahlung um und erzeugen dabei Wärmeenergie, um stabile Innentemperaturen aufrechtzuerhalten.

- Januar 2024: Plastika Kritis hat mithilfe von Nanotechnologie die Sunmaster-EVO-AC-Gewächshaus-Polyethylenfolie mit überlegenen Anti-Tropf- und Anti-Beschlag-Eigenschaften entwickelt. Im Gegensatz zu herkömmlichen Polyethylenabdeckungen, die nach 18–24 Monaten ihre Anti-Kondensat (AC)-Eigenschaften verlieren, behält Sunmaster EVO AC diese für ihre gesamte vierjährige Lebensdauer bei.

Globaler Berichtsumfang des Gewächshausfolienmarkts

Der Bericht zum Gewächshausfolienmarkt umfasst:

| Polyethylen niedriger Dichte (LDPE) |

| Lineares Polyethylen niedriger Dichte (LLDPE) |

| Polyvinylchlorid (PVC) |

| Sonstige Kunststofftypen (Ethylen-Vinylacetat (EVA), Hochleistungs-Mehrschicht- usw.) |

| Weniger als 200 |

| Gleich 200 |

| Größer als 200 |

| Gemüse und Obst |

| Blumenzucht und Zierpflanzen |

| Baumschulen und Vermehrung |

| Hanf und andere hochwertige Kulturen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Kunststofftyp | Polyethylen niedriger Dichte (LDPE) | |

| Lineares Polyethylen niedriger Dichte (LLDPE) | ||

| Polyvinylchlorid (PVC) | ||

| Sonstige Kunststofftypen (Ethylen-Vinylacetat (EVA), Hochleistungs-Mehrschicht- usw.) | ||

| Nach Dicke (Mikron) | Weniger als 200 | |

| Gleich 200 | ||

| Größer als 200 | ||

| Nach Anwendung | Gemüse und Obst | |

| Blumenzucht und Zierpflanzen | ||

| Baumschulen und Vermehrung | ||

| Hanf und andere hochwertige Kulturen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Gewächshausfolienmarkt?

Der Gewächshausfolienmarkt wird im Jahr 2026 auf 7,84 Milliarden USD geschätzt und soll bis 2031 einen Wert von 11,38 Milliarden USD erreichen.

Welcher Kunststofftyp dominiert die Nachfrage nach Gewächshausfolien?

Polyethylen niedriger Dichte führt mit einem Anteil von 42,68 % im Jahr 2025 dank seiner Kosteneffizienz und bewährten Langlebigkeit bei großen Installationen.

Welches Anwendungssegment expandiert am schnellsten?

Hanf und andere hochwertige Kulturen sollen bis 2031 mit einer CAGR von 8,74 % wachsen, bedingt durch Legalisierungstrends und Premium-Cannabinoid-Erträge in kontrollierten Umgebungen.

Wie beeinflussen Nachhaltigkeitsdruck die Produktinnovation?

Hersteller erhöhen den Recyclinganteil, bringen biomassebasierte Harze auf den Markt und entwickeln recycelbare Mehrschichtstrukturen, um neuen Vorschriften und ESG-Verpflichtungen von Marken zu entsprechen.

Seite zuletzt aktualisiert am: