Marktgröße und Marktanteil für Fensterfolien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.88 Milliarden US-Dollar |

| Marktgröße (2031) | 3.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.42% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fensterfolien von Mordor Intelligence

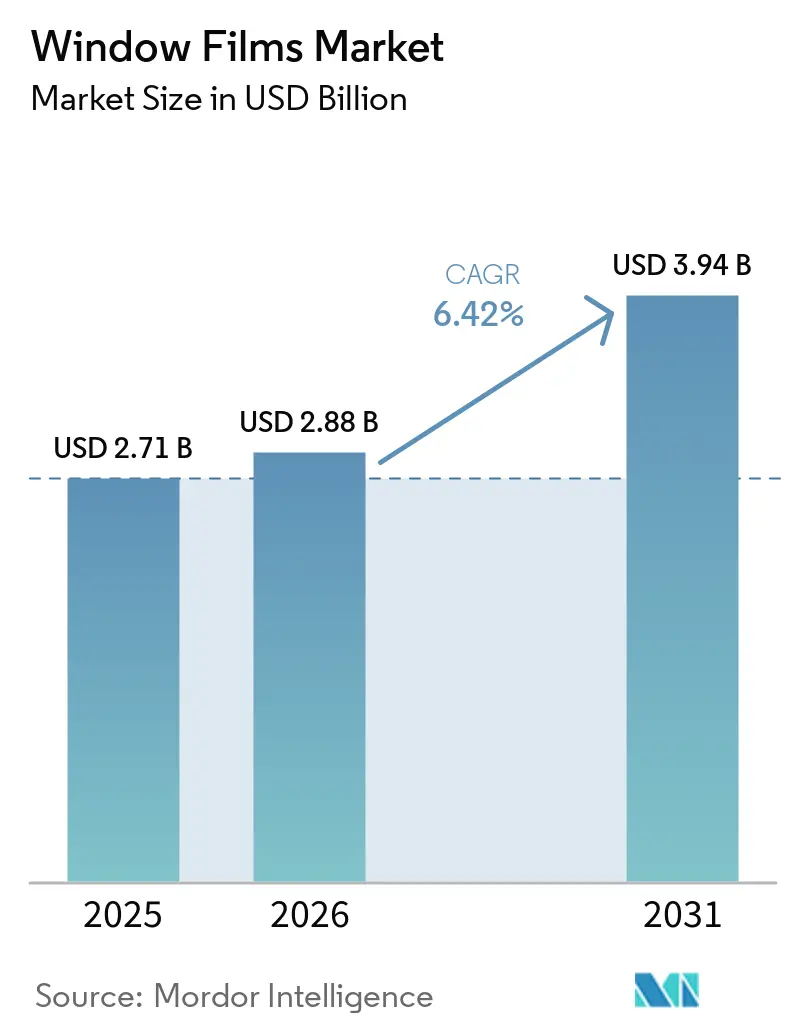

Die Marktgröße für Fensterfolien wird voraussichtlich von USD 2,71 Milliarden im Jahr 2025 auf USD 2,88 Milliarden im Jahr 2026 steigen und bis 2031 USD 3,94 Milliarden erreichen, mit einer CAGR von 6,42 % über den Zeitraum 2026–2031. Politischer Druck zur Reduzierung von Emissionen im Gebäudesektor wandelt Folien von optionalen Aufrüstungen zu wesentlichen Compliance-Elementen. Dies ist besonders in Regionen erkennbar, in denen lokale Vorschriften niedrigere solarthermische Gewinnkoeffizienten oder verbesserte Dämmung vorschreiben. In gemäßigten Klimazonen ist eine merkliche Verschiebung der Nachfrage zu beobachten: Eigentümer entscheiden sich zunehmend für Isolier- und Low-E-Varianten, nicht nur zur Sommerkühlung, sondern auch zur Energieeinsparung im Winter. Der Automobilsektor gewinnt an Dynamik, gestützt durch einheitliche Tönnungsvorschriften. Diese Vorschriften ermöglichen es Händlern, Keramikfolien mit Neufahrzeuglieferungen zu bündeln und dabei die Herstellergarantien aufrechtzuerhalten. Die Region Asien-Pazifik bleibt der dominierende Akteur, angetrieben durch Chinas strenge Gebäudeenergievorschriften und Indiens überarbeitete ECBC-Zeitpläne. Mit den Marktreformen im Golf-Kooperationsrat holt das Wachstum im Nahen Osten jedoch rasch auf.

Wichtigste Erkenntnisse des Berichts

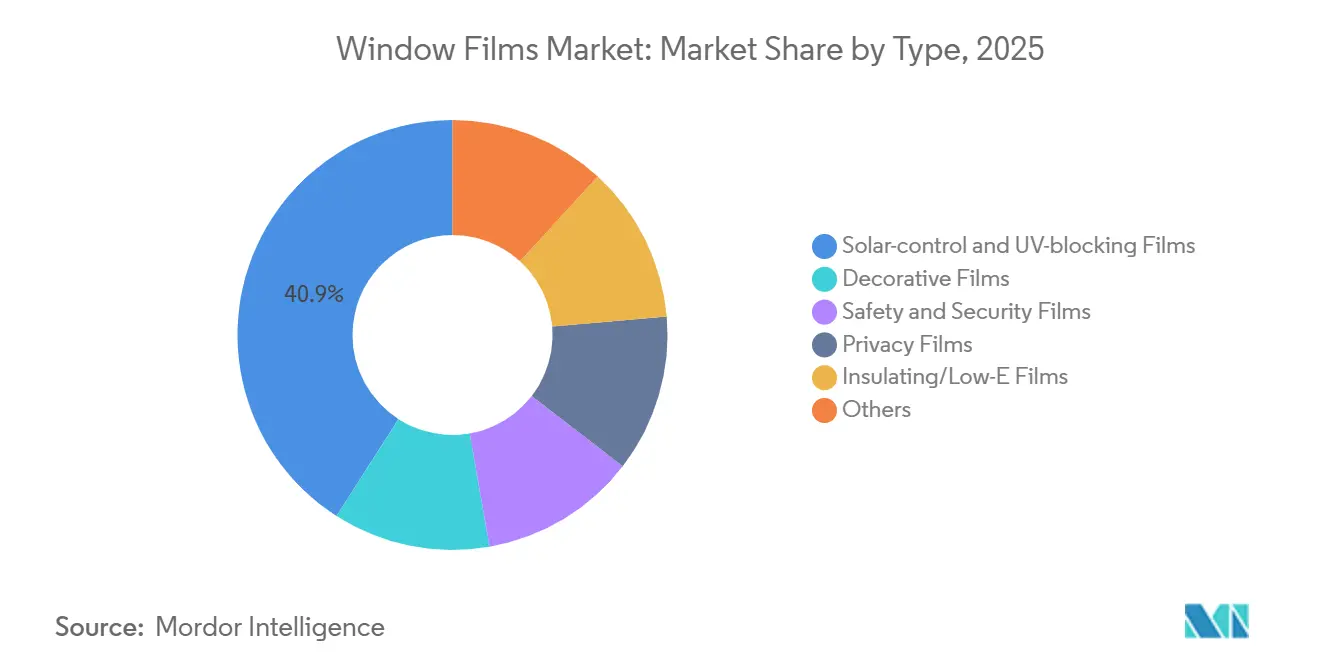

- Nach Typ führten Sonnenschutz- und UV-Schutzfolien mit einem Umsatzanteil von 40,93 % am Markt für Fensterfolien im Jahr 2025; Isolier-/Low-E-Folien werden voraussichtlich mit einer CAGR von 7,30 % von 2026 bis 2031 wachsen.

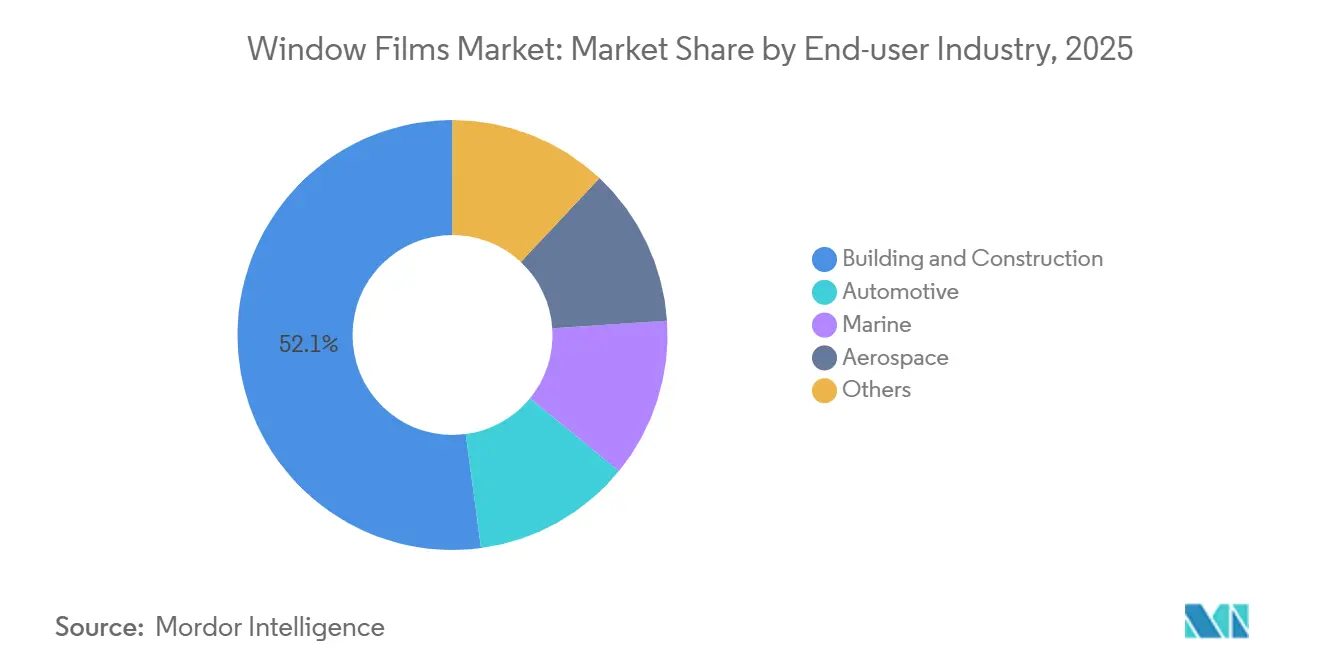

- Nach Endverbraucherbranche entfiel auf Bau und Konstruktion ein Anteil von 52,12 % an der Marktgröße für Fensterfolien im Jahr 2025; Automobilanwendungen verzeichnen die höchste prognostizierte CAGR von 7,12 % im Zeitraum 2026–2031.

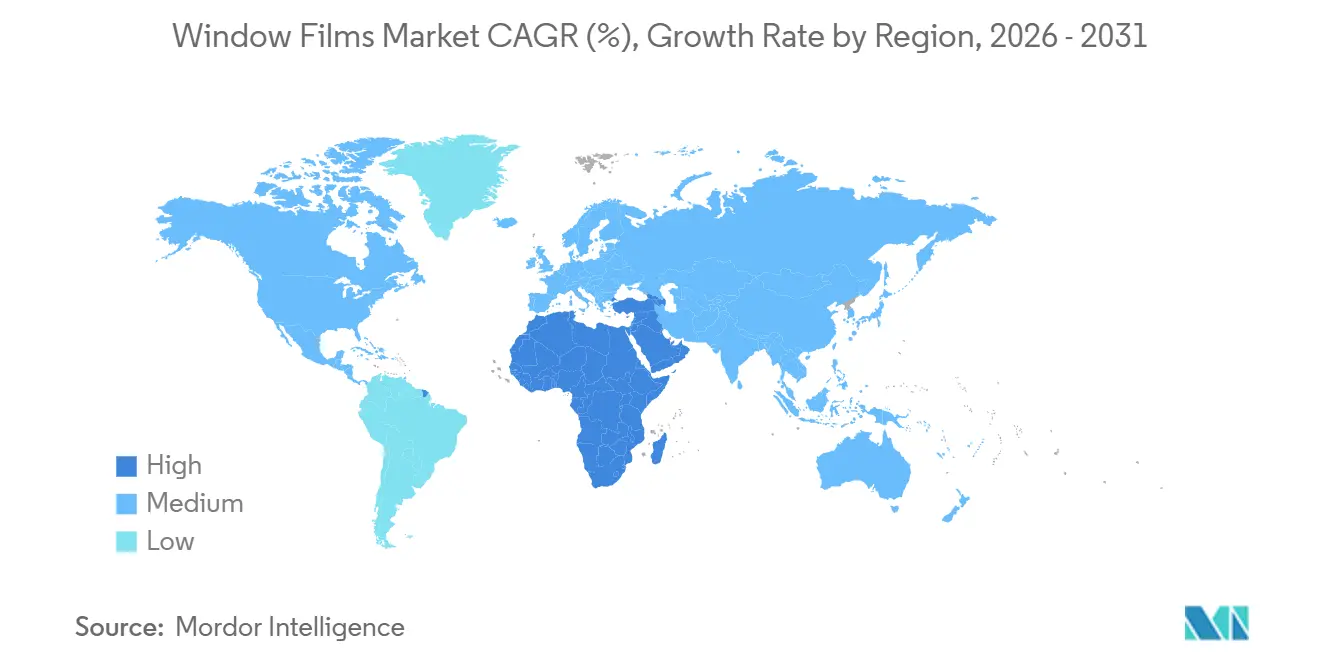

- Nach Geografie entfiel auf Asien-Pazifik ein Anteil von 46,12 % am Markt für Fensterfolien im Jahr 2025, während Naher Osten und Afrika mit einer CAGR von 6,88 % von 2026 bis 2031 voranschreiten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Fensterfolien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netto-Null-Vorgaben fördern Nachrüstungen mit Sonnenschutzfolien | +1.8% | Nordamerika, EU, Asien-Pazifik (China, Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Beschleunigter Verglasungsaustausch im Automobil-Nachrüstmarkt | +1.5% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Versicherungsrabatte für hurrikanresistente Folien | +0.7% | Nordamerika (Florida, Texas, Golfküstenstaaten) | Kurzfristig (≤ 2 Jahre) |

| IoT-fähige Folien zur Ermöglichung der HLK-Lastverteilung | +1.2% | Global, frühe Einführung in Smart-City-Projekten (Singapur, Vereinigte Arabische Emirate, ausgewählte US-Metropolen) | Langfristig (≥ 4 Jahre) |

| 5G-kompatible Nano-Keramik-Mehrschichtfolien erschließen neue Bauvorschriften | +0.9% | Global, regulatorische Vorreiter in Nordamerika und ausgewählten Asien-Pazifik-Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netto-Null-Vorgaben fördern Nachrüstungen mit Sonnenschutzfolien

Gebäudeenergiecodes standardisieren nun spektralselektive Leistung als Compliance-Maßnahme. Californias Title 24 Part 6 schreibt vor, dass Nichtwohnverglasung an Westfassaden einen solaren Wärmedurchgangskoeffizienten unter 0,40 einhalten muss[1]California Energy Commission, „Title 24 Gebäudestandards”, Energy.ca.gov. Einfachverglasungen können diesen Standard nur durch die Nachrüstung mit Aftermarket-Folien erfüllen. Ebenso haben Torontos Green Standard und die Aktualisierung des deutschen GEG diesen Trend aufgegriffen und Nachrüstausgaben als Investitionsaufwand vorgeschrieben. Diese Entwicklung bietet dem Markt für Fensterfolien einen Puffer gegenüber breiteren wirtschaftlichen Schwankungen während des Prognosezeitraums 2026–2031. Immobilieneigentümer entscheiden sich zunehmend für Fensterfolien, um Bußgelder zu vermeiden, da diese Folien von innen installiert werden können, ohne Mieter zu verdrängen. Energiemodellierungsunternehmen heben hervor, dass ein großes Bürogebäude in Chicago mit Hochleistungsfolien eine erhebliche Reduzierung der HLK-Lasten erzielen kann, sodass Immobilieneigentümer die Investition innerhalb kurzer Zeit amortisieren können. Da immer mehr Regionen die Bewertung des eingebetteten Kohlenstoffs betonen, werden Fensterfolien noch attraktiver, da sie im Vergleich zu einem vollständigen Verglasungsaustausch ein minimales strukturelles Gewicht einbringen.

Beschleunigter Verglasungsaustausch im Automobil-Nachrüstmarkt

Von 2023 bis 2025 standardisierten 15 US-Bundesstaaten Gesetze zur Lichtdurchlässigkeit im sichtbaren Bereich und lösten damit die inkonsistenten Vorschriften auf, die zuvor bundesstaatenübergreifende Händlerprogramme behindert hatten. Bis 2025 etablierten sich Keramikpartikelfolien als führende Wahl im US-Nachrüstmarkt. Kunden priorisierten die Vorteile reduzierter Kabinenwärme und verbesserter Signalempfang gegenüber herkömmlichen metallisierten Tönnungen. Diese Verschiebung ist besonders bedeutsam für Elektrofahrzeugbesitzer, da kühlere Kabinentemperaturen zu einer verlängerten Reichweite beitragen. Darüber hinaus haben Flottenoperatoren begonnen, mehrjährige Rahmenverträge abzuschließen und Tönnungsinstallationen mit ihren vorbeugenden Wartungsplänen abzustimmen. Dieser Ansatz erhöht nicht nur die Umsatzprediktabilität für regionale Installateure, sondern erweitert auch den Markt für Fensterfolien und wandelt ihn von Einzelhandelstransaktionen zu einem stärker integrierten Serviceangebot.

Versicherungsrabatte für hurrikanresistente Folien

Sachversicherer bieten nun Prämienrabatte für aufprallmindernde Laminate an. In Florida gewährt Citizens Property Insurance jährliche Einsparungen für Gebäude, die den ASTM D3363 3H-Härtestandard erfüllen. Ebenso führte der Texas FAIR Plan diese Anreize im Jahr 2025 ein. Da gewerbliche Eigentümer mit zweistelliger Prämieninflation konfrontiert sind, betrachten viele ihre Investitionen in 7-mil-Sicherheitsfolien nun als strategische Risikoverlagerungsmaßnahme und nicht mehr nur als Energieprojekte. Infolgedessen schulen größere Verglasungsunternehmen ihre Teams für Nachrüstfolieninstallationen, streben eine Versicherungsverifizierung an und treiben ein erhöhtes Volumen im Markt für Fensterfolien voran.

IoT-fähige Folien zur Ermöglichung der HLK-Lastverteilung

Pilotprojekte für intelligente Gebäude zeigen bemerkenswerte betriebliche Einsparungen. In Singapur reduzierte ein Versuch über mehrere Hochhäuser die Spitzenkühlleistung durch die Integration IoT-fähiger Folien mit Gebäudemanagementsystemen. In Dubai vermied ein großes Bürogebäude jährliche Nachfragegebühren durch den Einsatz dynamischer Tönung während bestimmter Stunden. Hersteller betten nun NFC-Tags in jede Scheibe während der Inbetriebnahme ein, was die Einrichtungszeit erheblich verkürzt. In Zukunft könnten Netzbetreiber diese durch Folien ermöglichten Lastreduktionen für Laststeuerungsmärkte nutzen und potenziell neue Einnahmequellen für Einrichtungen schaffen, die Leistungsdaten validieren können.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch elektrochrome Smartglas-Lösungen | -1.1% | Global, konzentriert auf hochwertige gewerbliche Immobilien (Nordamerika, EU, ausgewählte Asien-Pazifik-Städte) | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Installateuren verursacht Projektverzögerungen | -0.8% | Nordamerika, EU, mit zunehmendem Druck in städtischen Zentren Asien-Pazifiks | Kurzfristig (≤ 2 Jahre) |

| Verschärfte PVC-Entsorgungsvorschriften belasten kostengünstige Vinylfolien | -0.6% | EU, mit regulatorischen Auswirkungen auf Asien-Pazifik-Märkte (Japan, Südkorea) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch elektrochrome Smartglas-Lösungen

Elektrochrome Verglasung hat einen bedeutenden Anteil am hochpreisigen Nachrüstmarkt gewonnen, einem Bereich, der zuvor von Folien dominiert wurde. Diese Entwicklung wird durch eine robuste Installationspipeline unterstützt, die bis 2024 abgeschlossen werden soll. Im Laufe der Zeit haben die Stückkosten die Preislücke verringert. Gebäudeeigentümer wägen die langfristige Steuerbarkeit elektrochromer Verglasung gegen die schnelle Amortisation von Folien ab, wobei viele sich für hybride Fassaden entscheiden. Diese Fassaden integrieren dynamisches Glas an prominenten Fassadenabschnitten und Standardfolien an den übrigen Bereichen. Als Reaktion darauf bündeln Folienlieferanten Tageslichtssensoren und Bluetooth-Module, um die Funktionalität aktiver Steuerung zu replizieren.

Mangel an qualifizierten Installateuren verursacht Projektverzögerungen

Im Jahr 2024 hat ein Rückgang der US-Bauarbeitskräfte dazu geführt, dass Entwickler Schwierigkeiten haben, zertifizierte Folienteams zu finden[2]U.S. Bureau of Labor Statistics, „Beschäftigungssituation”, BLS.gov. Da eine falsch ausgerichtete Kante Garantien ungültig machen kann, haben große Projekte ihre Budgets angepasst und mehrere Wochen für Installationen eingeplant, die zuvor weniger Zeit erforderten. Dieses Problem beschränkt sich nicht auf die Vereinigten Staaten; auch Deutschland verzeichnete 2025 einen Mangel an Fachkräften, insbesondere in Verglasungsberufen. Obwohl Hersteller Ausbildungsakademien eingerichtet haben, verlangen nur wenige US-Bundesstaaten eine Lizenzierung, was zu inkonsistenten Qualitätsstandards führt. Dieser Arbeitskräftemangel schränkt den Markt für Fensterfolien ein, da Immobilieneigentümer Projekte verschieben, bis sich die Arbeitsmärkte stabilisieren. Ausbildungsprogramme in Verbindung mit Gemeinschaftshochschulen zeigen Potenzial, diesen Mangel bis zum Prognosezeitraum 2026–2031 zu beheben, aber unmittelbare Herausforderungen bestehen weiterhin.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Isolierfolien fördern Effizienz über Ästhetik

Prognosen sagen voraus, dass Isolier- und Low-E-Varianten im Prognosezeitraum 2026–2031 mit einer CAGR von 7,30 % wachsen werden und damit alle anderen Kategorien übertreffen. Eigentümer erkennen, dass die Einsparungen durch Winterheizung mit denen durch Sommerkühlung vergleichbar sein können. Während Sonnenschutz- und UV-Schutzprodukte im Basisjahr 2025 einen Umsatzanteil von 40,93 % ausmachten, nimmt ihre Dominanz ab. Diese Veränderung wird hauptsächlich durch Kommunen in gemäßigten Klimazonen vorangetrieben, die Subventionen für R-Wert-Verbesserungen bereitstellen. Der Markt für Isolierfensterfolien ist für erhebliches Wachstum gerüstet, unterstützt durch kommunale Versuche, die bemerkenswerte Reduzierungen der Heizkosten demonstriert haben. Da Großraumbüros Privatsphäre ohne strukturelle Trennwände priorisieren, verzeichnen Dekorfolien ein stetiges einstelliges Wachstum.

Sicherheitsfolien bleiben in Regionen, die durch Vorschriften zur Explosionsminderung geregelt werden, unverzichtbar und schaffen eine lukrative Nische, die vor Preiswettbewerb geschützt ist. Im Gesundheitssektor gewinnen Sichtschutzfolien an Bedeutung, angetrieben durch die Nachfrage nach Einwegverglasung zur Einhaltung der HIPAA-Vorschriften. Die Kategorie „Sonstige”, die Anti-Graffiti- und EMI-Abschirmfolien umfasst, bleibt relativ klein. Sie hat jedoch die Aufmerksamkeit von Verteidigungsaufträgen auf sich gezogen, insbesondere für HF-transparente und signaturarme Anwendungen. Da ISO 12543 die Schälfestigkeit betont, überprüfen Hersteller Klebstoffe unter zyklischer Luftfeuchtigkeit. Dies erhöht nicht nur die Forschungs- und Entwicklungsausgaben, sondern verbessert auch die Leistungsdifferenzierung im Markt für Fensterfolien.

Nach Endverbraucherbranche: Automobildynamik fordert die Dominanz des Bauwesens heraus

Im Jahr 2025 führte der Bau- und Konstruktionssektor den Markt für Fensterfolien mit einem Anteil von 52,12 % an, angetrieben durch Nachrüstzyklen, die mit Energievorschriften-Aktualisierungen übereinstimmen. Der Automobilsektor gewinnt jedoch rasch an Boden und verzeichnet eine prognostizierte CAGR-Wachstumsrate von 7,12 % für den Prognosezeitraum 2026–2031. Diese Dynamik ist größtenteils darauf zurückzuführen, dass Händler zunehmend Keramikfolienpakete mit Fahrzeugverkäufen anbieten. Die Wachstumstrajektorie des Automobilsegments wird weiter durch den Aufstieg von Elektrofahrzeugen und einheitliche Tönnungsvorschriften befeuert. In kleinerem Maßstab expandieren marine Nachrüstungen, da Yachtbauer die UV-Expositionsstandards der IMO einhalten.

Obwohl die Einführung in der Luft- und Raumfahrt mit FAA-Zertifizierungsverzögerungen zu kämpfen hat, deutet ein Memorandum aus dem Jahr 2025 über „geringfügige Änderungen” auf eine bessere Zukunft hin. Durch die Senkung der Compliance-Kosten ebnet es den Weg für Wachstum in Regionaljet-Flotten. Das Segment „Sonstige” umfasst Einzelhandelsgeschäfte, in denen Luxusautohersteller mit werkseitig installierten Folien experimentieren, um Ausstattungsniveaus zu differenzieren. Während unterschiedliche Standards – ANSI/SAE Z26.1 für Fahrzeuge und NFRC 200 für Architektur – Herausforderungen für die kanalübergreifende Integration darstellen, gewährleisten sie auch Premiumpreise für spezialisierte Formulierungen und verbessern die Margen in der gesamten Fensterfolienbranche.

Geografische Analyse

Im Jahr 2025 entfiel auf die Region Asien-Pazifik, angetrieben durch Chinas GB 50189-Standard und Indiens ECBC-Aktualisierung, ein Umsatzanteil von 46,12 %, wobei sowohl Megastädte als auch Städte der Stufe 2 zunehmend Folien einsetzen. Japan und Südkorea führten neue Richtlinien ein, die Wärmedurchgangskoeffizienten unter 1,9 W/m²·K für Nachrüstungen festlegen und damit entweder Dreifachverglasung oder Hochleistungsfolien vorschreiben. Die ASEAN-Region zeigt eine fragmentierte Landschaft: Singapurs Green Mark incentiviert Folien mit einem SHGC unter 0,30 mit Rabattpunkten, während Malaysias Ansatz Folien als optionale Gutschriften behandelt, was zu unterschiedlichen Einführungsraten führt.

Die Region Naher Osten und Afrika verzeichnet mit einer prognostizierten CAGR von 6,88 % für den Prognosezeitraum 2026–2031 das schnellste Wachstum. Die Estidama-Aktualisierung der Vereinigten Arabischen Emirate schreibt erhebliche Reduzierungen der Kühllasten gegenüber dem Ausgangswert vor. Mit dem Bauboom im Rahmen von Saudi-Arabiens Vision 2030 gibt es eine ausgeprägte Verschiebung hin zu spektralselektiven Folien, insbesondere in Tausenden von Hotelzimmern, die auf SBC 601-Konformität abzielen. In Südafrika hat ein bemerkenswerter Anstieg der Stromtarife die Amortisationszeiten verkürzt und Büroparks in Johannesburg dazu veranlasst, ihre Westfassaden nachzurüsten. Nigeria und Ägypten kämpfen jedoch mit Preissensitivität, da Importzölle die Landekosten erheblich in die Höhe treiben.

Nordamerika und Europa zusammen machten im Jahr 2025 einen bedeutenden Anteil der Nachfrage aus, mit einer wachsenden Abhängigkeit von Nachrüstungen. Überarbeitungen von Californias Title 24 und Torontos Green Standard sichern eine stetige Nachfrage, indem sie bestehende Bestände zu verbesserter Effizienz drängen. Unterdessen schreibt die EU-Richtlinie zur Gesamtenergieeffizienz von Gebäuden eine konsistente jährliche Renovierungsrate vor, die aufgrund des geringeren eingebetteten Kohlenstoff-Fußabdrucks oft Folien gegenüber vollständigen Ersetzungen bevorzugt. In Südamerika, gestützt durch einen Bauboom in Brasilien und BIP-Wachstum, haben gewerbliche Genehmigungen zugenommen. Herausforderungen wie Währungsschwankungen und Verzögerungen bei Importlizenzen behindern jedoch die Folienverfügbarkeit in Sekundärstädten.

Wettbewerbslandschaft

Der Markt für Fensterfolien ist mäßig konsolidiert. Regionale Spezialisten stärken ihre Marktpräsenz, indem sie Installationsdienstleistungen mit Compliance-Beratung bündeln. Als proaktive Reaktion darauf führen multinationale Unternehmen schlüsselfertige Ausbildungsakademien ein, mit dem Ziel, Installateure weiterzubilden, die Arbeitslücke zu schließen und ihre Premiumpreise aufrechtzuerhalten. Während IoT-fähige Folien derzeit einen kleinen Anteil am Stückvolumen ausmachen – größtenteils aufgrund des Fehlens standardisierter Datenschemata in Gebäudeautomationsprotokollen – deuten erfolgreiche Pilotprojekte auf eine vielversprechende Verschiebung hin. Obwohl die Rohstoffinflation durch stabilisierte Polyester-Rohstoffpreise in Schach gehalten wird, kämpfen Unternehmen mit steigenden Kosten für vinylbeschichtete Folien. Dieser Anstieg ist größtenteils auf Klebstoffreformulierungen zurückzuführen, die durch EU-VOC-Vorschriften erforderlich wurden. Strategisch schwenken viele Unternehmen auf thermoplastische Polyurethan-Basen um, auch zu einem Aufpreis. Da elektrochrome Smartglas-Lösungen stetig eine Nische im Hochpreissegment erschließen, treiben Folienhersteller Innovationen wie Aerogel-Einsätze und Phasenwechsel-Mikrokapseln voran. Diese Verbesserungen zielen darauf ab, R-Werte ohne Dickenzunahme zu steigern. Da die Stückkosten jedoch erhöht bleiben, stellt die Erreichung einer breiten gewerblichen Einführung eine erhebliche Hürde dar.

Marktführer in der Fensterfolienbranche

Eastman Chemical Company

3M

Saint-Gobain

Avery Dennison Corporation

Garware Hi-Tech Films

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Das Automobilpflegeunternehmen Garware Hi-Tech Films (GHFL) erweiterte sein Produktportfolio durch die Einführung von vier neuen Angeboten. Im Rahmen seines Fensterfoliensegments kategorisierte das Unternehmen seine Produkte in drei Stufen: Premium (Gold-Reihe), Mittel (Silber-Reihe) und Einstieg (Bronze-Reihe).

- Juli 2025: Lintec brachte die BR-50UH RECYCLE 100 auf den Markt, eine Sonnenschutz-Fensterfolie, die vollständig aus recyceltem PET-Harz hergestellt wird und den CO2-Ausstoß im Vergleich zu nicht recycelten Alternativen um 17,5 % reduziert. Das Produkt erweitert Lintecs umweltfreundliche Produktreihe und behält dabei Transparenz und splitterfreie Eigenschaften bei.

Berichtsumfang des globalen Markts für Fensterfolien

Fensterfolien sind eine Glasbehandlung, die auf Fenster und andere Glasflächen aufgebracht wird, um die durch das Glas übertragene Sonnenwärme zu reduzieren. Durch die Minimierung von Wärme können Fensterfolien HLK-Kosten senken und den Komfort in Autos, Häusern, Büros usw. erhöhen.

Der Markt für Fensterfolien ist nach Typ, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in Sonnenschutz- und UV-Schutzfolien, Dekorfolien, Sicherheitsfolien, Sichtschutzfolien, Isolier-/Low-E-Folien und Sonstige segmentiert. Nach Endverbraucherbranche ist der Markt in Automobil, Bau und Konstruktion, Marine, Luft- und Raumfahrt und Sonstige segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 22 Ländern in den wichtigsten Regionen. Für jedes Segment basieren die Marktgrößenbestimmung und Prognosen auf dem Wert (USD).

| Sonnenschutz- und UV-Schutzfolien |

| Dekorfolien |

| Sicherheitsfolien |

| Sichtschutzfolien |

| Isolier-/Low-E-Folien |

| Sonstige |

| Automobil |

| Bau und Konstruktion |

| Marine |

| Luft- und Raumfahrt |

| Sonstige |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Türkei | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Typ | Sonnenschutz- und UV-Schutzfolien | |

| Dekorfolien | ||

| Sicherheitsfolien | ||

| Sichtschutzfolien | ||

| Isolier-/Low-E-Folien | ||

| Sonstige | ||

| Nach Endverbraucherbranche | Automobil | |

| Bau und Konstruktion | ||

| Marine | ||

| Luft- und Raumfahrt | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Türkei | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Fensterfolien im Jahr 2026?

Die Marktgröße für Fensterfolien beläuft sich im Jahr 2026 auf USD 2,88 Milliarden und ist auf dem Weg, bis 2031 USD 3,94 Milliarden zu erreichen, mit einer Wachstumsrate von 6,42 % im Zeitraum.

Welcher Produkttyp wächst am schnellsten?

Isolier- und Low-E-Folien wachsen mit einer CAGR von 7,30 % (2026–2031), da Eigentümer auf ganzjährige Energieeinsparungen abzielen.

Warum steigt die Automobil-Nachfrage so schnell?

Harmonisierte Tönnungsgesetze und das Wachstum von Elektrofahrzeugen ermöglichen es Händlern, Premium-Keramikfolien am Verkaufspunkt zu bündeln, was eine CAGR von 7,12 % (2026–2031) in Automobilanwendungen antreibt.

Welche Region bietet das höchste Wachstumspotenzial?

Naher Osten und Afrika führen mit einer prognostizierten CAGR von 6,88 % (2026–2031), da neue Vorschriften erhebliche Reduzierungen des solaren Wärmegewinns in gewerblichen Gebäuden vorschreiben.

Wie beeinflussen Versicherer die Einführung?

Versicherer in den Golfstaaten und den USA bieten nun Prämienrabatte für ASTM-konforme Sicherheitsfolien an und machen Sicherheitsmerkmale zu einem unmittelbaren Kosteneinsparungshebel.

Was ist die größte Wettbewerbsbedrohung für herkömmliche Folien?

Sinkende Preise für elektrochrome Smartglas-Lösungen erschließen Premium-Nachrüstprojekte und setzen Folienhersteller unter Druck, IoT-Funktionalität und multifunktionale Beschichtungen hinzuzufügen.

Seite zuletzt aktualisiert am: