Marktgröße und Marktanteil des niederländischen Green-IT-Softwaremarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

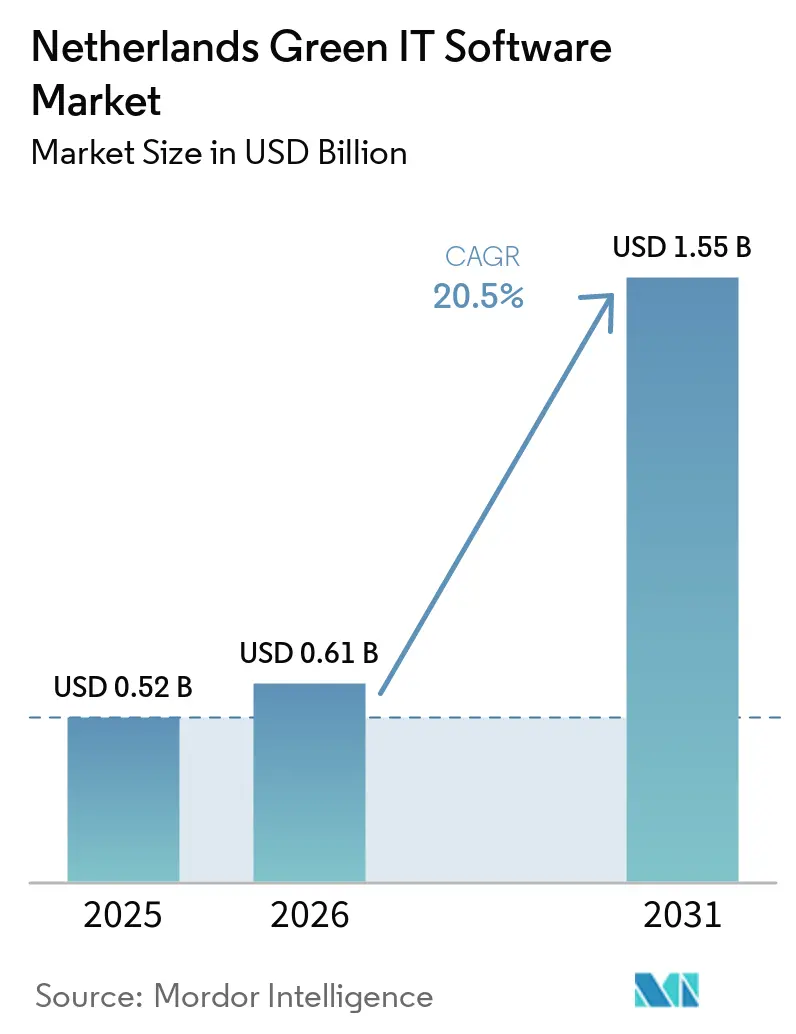

| Marktgröße im Basisjahr (2025) | 0.52 Milliarden US-Dollar |

| Marktgröße (2026) | 0.61 Milliarden US-Dollar |

| Marktgröße (2031) | 1.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.50% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des niederländischen Green-IT-Softwaremarkts von Mordor Intelligence

Die Marktgröße des niederländischen Green-IT-Softwaremarkts wurde im Jahr 2025 auf 0,52 Milliarden USD geschätzt und soll von 0,61 Milliarden USD im Jahr 2026 auf 1,55 Milliarden USD bis 2031 wachsen, bei einer CAGR von 20,5 % während des Prognosezeitraums (2026–2031). Das niederländische Klimagesetz bietet diesem Bereich eine dauerhaft tragfähige politische Grundlage, da das Land rechtlich zu tieferen Emissionsreduzierungen bis 2030, 2040 und 2050 verpflichtet bleibt. Die CSRD-Berichterstattung ab dem Geschäftsjahr 2024 hat Nachhaltigkeitssoftware für viele betroffene Unternehmen von einem optionalen Kauf zu einer operativen Anforderung gemacht. Die Akzeptanz hat noch Raum zur Vertiefung, da viele Organisationen Nachhaltigkeits-Workflows weiterhin in Tabellenkalkulationen, mit manuellen Prüfungen und über voneinander getrennte interne Systeme verwalten. Die Nachfrage geht nun über den reinen Offenlegungsbedarf hinaus, da Hersteller Emissionstransparenz benötigen, Rechenzentren ein strafferes Energiemanagement brauchen und öffentliche Auftraggeber zunehmend Lieferantentransparenz erwarten. Gesetzgebungszeitfragen haben die Beschaffung nicht gebremst, da Unternehmen weiterhin Zeit benötigen, um prüfungsfähige Berichterstattung, Lieferantendatenerfassung und interne Kontroll-Workflows aufzubauen, bevor strengere Compliance-Zyklen reifen.

Wichtigste Erkenntnisse des Berichts

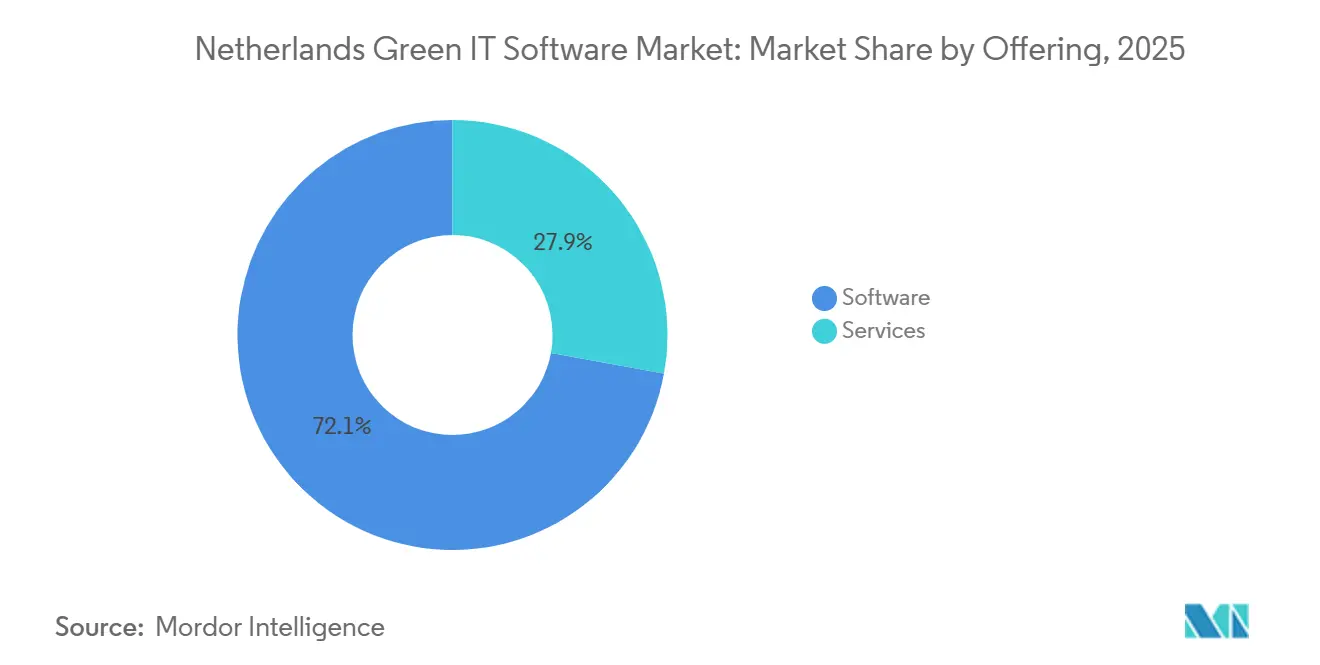

- Nach Angebot hielt Software im Jahr 2025 einen Anteil von 72,13 % und soll bis 2031 mit einer CAGR von 21,45 % wachsen.

- Nach Bereitstellung entfielen auf Cloud-basierte Bereitstellungen im Jahr 2025 74,24 % und sollen bis 2031 mit einer CAGR von 22,34 % wachsen.

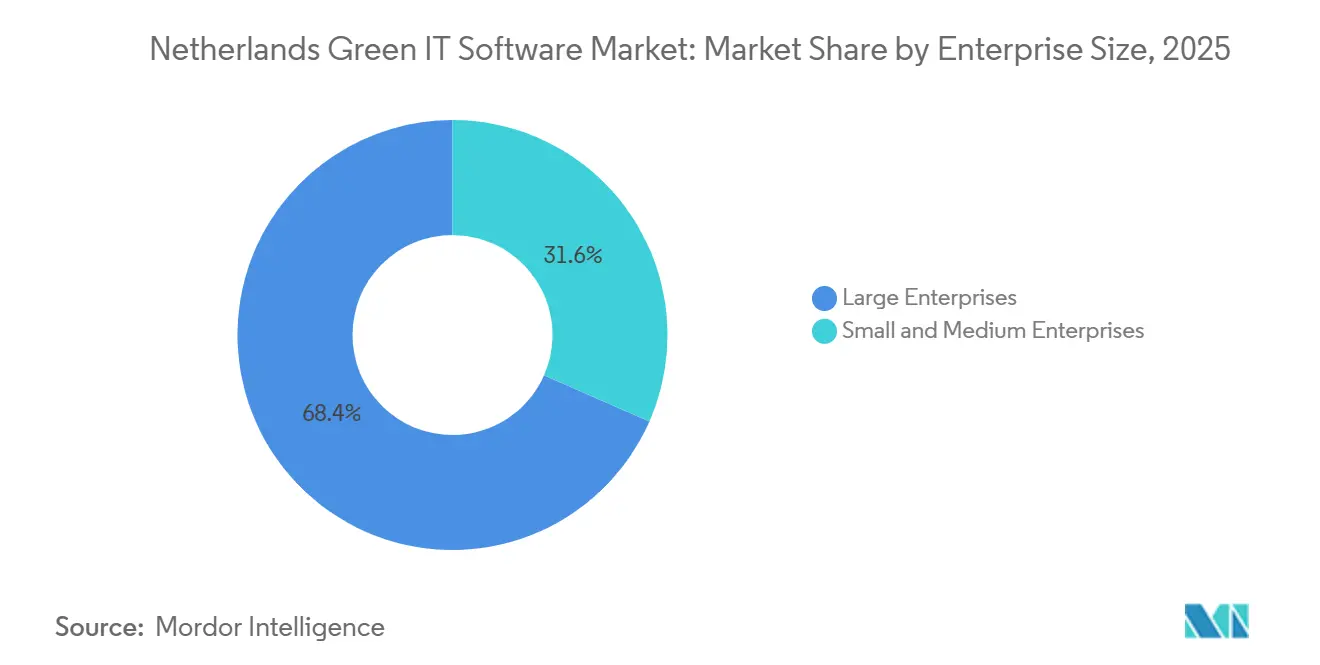

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 68,42 %, während KMU im niederländischen Green-IT-Softwaremarkt bis 2031 voraussichtlich mit einer CAGR von 23,52 % wachsen werden.

- Nach Lösungstyp führte Kohlenstoffmanagementsoftware mit 31,67 % im Jahr 2025, während die Nachhaltigkeitsberichterstattung bis 2031 voraussichtlich mit einer CAGR von 22,92 % wachsen wird.

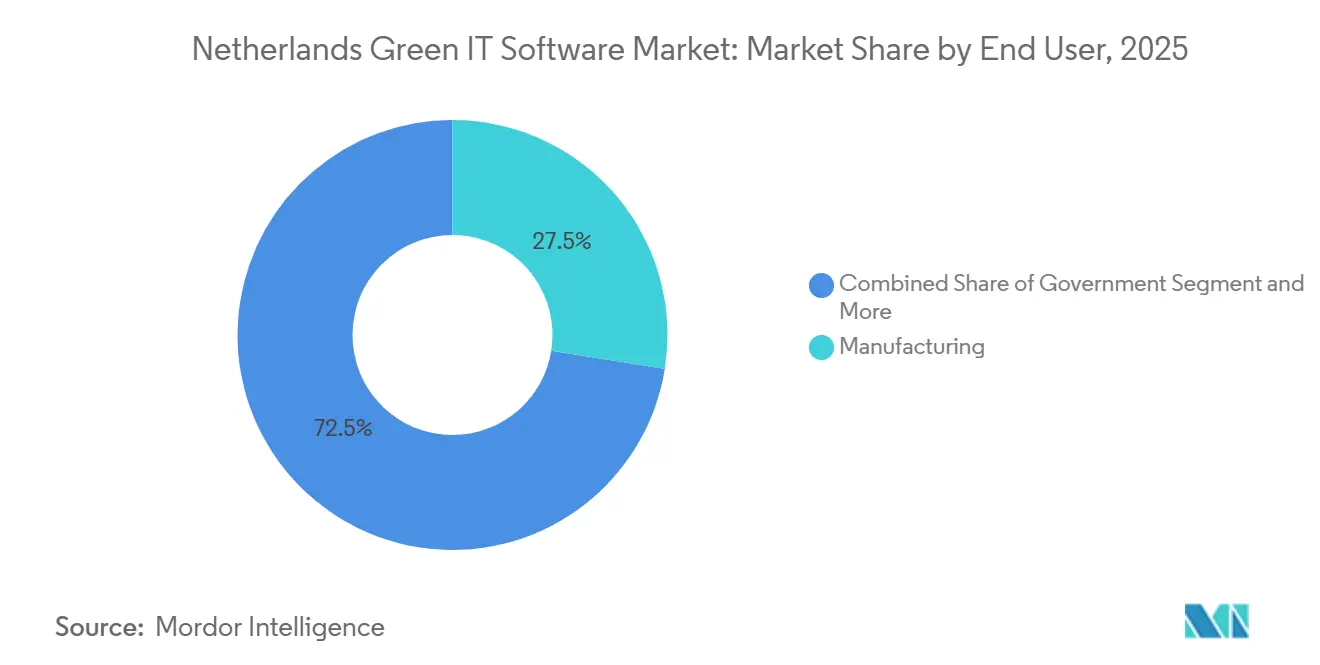

- Nach Endnutzer entfiel auf die Fertigung im Jahr 2025 ein Anteil von 27,51 %, während der Regierungssektor bis 2031 voraussichtlich mit einer CAGR von 25,31 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des niederländischen Green-IT-Softwaremarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| CSRD- und ESG-Offenlegungsdruck | +5.2% | National, mit frühen Gewinnen in den Unternehmenszentren Amsterdam, Rotterdam und Utrecht | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Scope-1-, Scope-2- und Scope-3-Kohlenstoffbilanzierung | +4.1% | National, konzentriert in den Industriekorridoren Südholland und Nordbrabant | Mittelfristig (2–4 Jahre) |

| Netto-Null-Beschaffungsanforderungen bei öffentlichen und großen privaten Auftraggebern | +3.3% | National, mit Beschaffungszentren in Den Haag und Amsterdam | Mittelfristig (2–4 Jahre) |

| Netzüberlastung und Bedarf an dynamischer Energiekostenoptimierung | +2.8% | Nordholland und Metropolregion Amsterdam, am stärksten eingeschränkte Netzzonen | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Automatisierung der ESG-Datenerfassung und Kontrollprüfung | +2.1% | Global, mit konzentrierter früher Akzeptanz in den Technologiekorridoren Amsterdam und Rotterdam | Langfristig (≥ 4 Jahre) |

| Integrationsbedarf mit ERP-, Finanz- und Gebäudemanagementsystemen | +1.4% | National, mit stärkerer Akzeptanz in ERP-intensiven Fertigungs- und Logistikzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

CSRD- und ESG-Offenlegungsdruck auf niederländische Unternehmen

Die CSRD bleibt der deutlichste Auslöser für Softwarekäufe im niederländischen Green-IT-Softwaremarkt, da sie die Nachhaltigkeitsberichterstattung von einer freiwilligen Kommunikationsaufgabe in eine strukturierte Berichts- und Kontrollübung verwandelt. Unternehmen benötigen nun Datennachverfolgung, Dokumentenspuren, Workflow-Genehmigungen und digitale Berichtsformate, die Tabellenkalkulationen und einfache interne Tools nicht gut handhaben können. Dies hat dedizierte Software zunächst für Großunternehmen relevanter gemacht, beeinflusst aber auch die Kaufentscheidungen von Lieferanten, die Daten in diese größeren Berichtsketten einspeisen. Die politische Ausrichtung unterstützt diesen Wandel weiterhin, da die niederländischen Klimaverpflichtungen formell, langfristig und im nationalen Recht verankert bleiben, was die Nachhaltigkeits-Governance auf den Unternehmensagenden hoch hält. [1]Regierung der Niederlande, "Klimawandel abmildern," Regierung der Niederlande, government.nl Das Ergebnis ist, dass der niederländische Green-IT-Softwaremarkt weiterhin von einem sich ausdehnenden Compliance-Zyklus profitiert, der sich von der reinen Berichterstattung hin zu internen Kontrollen, Prüfungsbereitschaft und wiederkehrendem Offenlegungsmanagement bewegt.

Steigende Nachfrage nach Scope-1-, Scope-2- und Scope-3-Kohlenstoffbilanzierung

Der niederländische Green-IT-Softwaremarkt profitiert auch von der wachsenden Komplexität der Scope-1-, Scope-2- und Scope-3-Bilanzierung, insbesondere da Unternehmen von der direkten Emissionsverfolgung zur Berichterstattung auf Wertschöpfungskettenebene übergehen. Große niederländische Unternehmen benötigen zunehmend Lieferanten-, Logistik-, Beschaffungs- und Betriebsdaten in einem einzigen System, was den Wert von Software unterstreicht, die Eingaben über verschiedene Geschäftsbereiche hinweg normalisieren kann. Dies ist in einer handelsorientierten Wirtschaft noch wichtiger, in der Hersteller, Logistikbetreiber und Dienstleister durch dichte Lieferantennetzwerke und grenzüberschreitende Berichtsbeziehungen arbeiten. Der Druck auf KMU steigt ebenfalls, da größere Kunden bereits Nachhaltigkeitsinformationen von nicht berichtspflichtigen Lieferanten anfordern und die Nachfrage über die direkt regulierte Basis hinaus ausweiten. [2]Ministerium für Wirtschaft, "Nachhaltigkeitsinformationen, Die Auswirkungen der CSRD auf den Mittelstand," Rijksoverheid, rijksoverheid.nl In der Praxis macht dies den niederländischen Green-IT-Softwaremarkt stärker abhängig von vernetzter Datenerfassung, Lieferanteneinbindungstools und wiederholbaren Kohlenstoffberechnungs-Workflows als von einfachen internen Emissionsprotokollen.

Netto-Null-Beschaffungsanforderungen bei öffentlichen und großen privaten Auftraggebern

Die öffentliche Beschaffung dient nun als praktischer Akzeptanzkanal im niederländischen Green-IT-Softwaremarkt, da sie Nachhaltigkeitsanforderungen in Software-, Berichterstattungs- und Lieferantenmanagementsysteme einbettet. Regierungsstellen sind nicht nur direkte Nutzer von Offenlegungstools, sondern gestalten auch das Verhalten von Anbietern, indem sie in Ausschreibungen und Vertragsüberprüfungen bessere Emissions- und Nachhaltigkeitsdaten anfordern. Große private Auftraggeber aus Finanzen, Energie, Fertigung und Einzelhandel wenden dieselbe Logik auf ihre Lieferantenbasis an und weiten damit die Akzeptanz auf Unternehmen aus, die noch nicht direkt berichtspflichtig sind. Der langfristige Klimaplan stärkt dieses Muster, indem er Auftraggebern einen klareren politischen Rahmen für Emissionsreduzierungen, Ressourcenmanagement und Berichterstattungsverbesserungen über das nächste Jahrzehnt bietet. Dies hält den niederländischen Green-IT-Softwaremarkt durch beschaffungsgetriebene Nachfrage gestützt, selbst wenn die formelle Regelumsetzung langsamer voranschreitet als von Auftraggebern ursprünglich erwartet.

Netzüberlastung und Bedarf an dynamischer Energiekostenoptimierung

Der niederländische Green-IT-Softwaremarkt wird nicht allein durch Berichterstattung angetrieben, da Energieverfügbarkeit und Kostenmanagement eigenständige Softwarekaufgründe geworden sind. Niederländische Rechenzentren verbrauchten im Jahr 2024 5.100 GWh, was 4,6 % des nationalen Stromverbrauchs entsprach, und dieses Niveau der Stromnachfrage erhöhte den kommerziellen Wert von Überwachungs-, Optimierungs- und Effizienztools. [3]Statistik Niederlande, "Rechenzentren verbrauchen 4,6 Prozent des niederländischen Stroms," CBS, cbs.nl Der niederländische Rechenzentrumverband meldete zudem eine Rekordinvestitionserwartung von mehr als 1,4 Milliarden EUR (1,51 Milliarden USD) für 2025, wobei Nachhaltigkeit und Energieeffizienz in diese Ausgabenpläne eingebettet sind. Wenn der Stromzugang eingeschränkt ist und die Energiekosten wesentlich bleiben, lässt sich Software, die Betreibern hilft, Lasten zu verschieben, die Transparenz zu verbessern und Verschwendung zu reduzieren, aus betrieblichen Gründen leichter rechtfertigen. Dies verschafft dem niederländischen Green-IT-Softwaremarkt einen zweiten Nachfragestrom, der weniger dem Timing formeller Offenlegungsregeln ausgesetzt ist.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentiertes Dateneigentum in Finanzen, Betrieb und Lieferkette | -2.8% | National, am stärksten ausgeprägt in lieferkettenintensiven Sektoren in den Hafenregionen Südholland und Zeeland | Mittelfristig (2–4 Jahre) |

| Begrenzte interne ESG- und Kohlenstoffbilanzierungskompetenz in mittelständischen Unternehmen | -2.2% | National, mit proportional höheren Auswirkungen in Regionen mit hoher KMU-Dichte, einschließlich Randstad und Eindhoven | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität mit veralteten Gebäude- und Energiesystemen | -1.7% | National, insbesondere in älteren Industrieregionen mit veralteter Gebäude- und Energieinfrastruktur | Mittelfristig (2–4 Jahre) |

| Datenlücken bei Qualität und Prüfbarkeit bei Scope-3-Eingaben von Lieferanten | -1.4% | Globale Lieferketten, wobei niederländische multinationale Unternehmen und Logistikunternehmen am stärksten exponiert sind | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentiertes Dateneigentum in Finanzen, Betrieb und Lieferkette

Fragmentiertes Dateneigentum bleibt eine zentrale Implementierungsbarriere im niederländischen Green-IT-Softwaremarkt, da die erforderlichen Eingaben über Finanzen, Beschaffung, Einrichtungen, Betrieb, Personalwesen und Lieferantennetzwerke verteilt sind. Viele Unternehmen verstehen, was sie berichten müssen, haben aber noch Schwierigkeiten zu identifizieren, wer jeden Datensatz besitzt, wie oft er sich ändert und welches Team ihn validieren kann. Dies verlangsamt Implementierungen, da der Wert der Software erst entsteht, nachdem die Organisation sich auf Governance, Kontrollen und interne Prozessabläufe geeinigt hat. Das Problem ist in lieferkettenintensiven Unternehmen ausgeprägter, wo vorgelagerte Daten von Partnern mit unterschiedlichen Formaten, Systemen und Berichtsreife stammen. Die Rijksoverheid-Studie zu den Spillover-Effekten auf KMU zeigt, dass Nachhaltigkeitsdatenanfragen bereits durch unternehmerische Wertschöpfungsketten fließen, was die Notwendigkeit klarer Eigentumsmodelle unterstreicht, bevor Software zuverlässige Ergebnisse liefern kann.

Begrenzte interne ESG- und Kohlenstoffbilanzierungskompetenz in mittelständischen Unternehmen

Begrenzte interne Expertise ist eine weitere praktische Bremse für den niederländischen Green-IT-Softwaremarkt, insbesondere bei mittelgroßen Unternehmen, die Datenanfragen erhalten, bevor sie dedizierte Nachhaltigkeitsteams aufbauen. Viele dieser Unternehmen können Software kaufen, benötigen aber weiterhin Hilfe bei der Auswahl von Emissionsfaktoren, der Definition von Berichtsgrenzen, der Einrichtung von Workflows und der Implementierung von Überprüfungskontrollen. Dies schafft eine Lücke zwischen technischer Produktfähigkeit und täglicher Nutzerbereitschaft, die Onboarding-Zyklen verlängern und die frühe Nutzung reduzieren kann. Es veranlasst Anbieter auch dazu, Vorlagen, geführte Workflows und verwalteten Support hinzuzufügen, anstatt sich nur auf selbstbedienungsorientiertes Produktdesign zu verlassen. Der breitere KMU-Effekt, den die niederländische Regierung beschreibt, legt nahe, dass diese Kompetenzlücke wichtig bleiben wird, da sich Datenverpflichtungen durch Kunden- und Lieferantenbeziehungen schneller ausbreiten als sich interne Personalmodelle ändern. [4]Ministerium für Wirtschaft, "Nachhaltigkeitsinformationen, Die Auswirkungen der CSRD auf den Mittelstand," Rijksoverheid, rijksoverheid.nl

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Softwareplattformen führten die Ausgabenbasis an

Software hielt im Jahr 2025 einen Anteil von 72,13 % am niederländischen Green-IT-Softwaremarkt und soll bis 2031 mit einer CAGR von 21,45 % wachsen. Diese Führungsposition spiegelt den Wandel von der manuellen Nachhaltigkeitsverfolgung hin zu Systemen wider, die Berechnungslogik, Workflow-Genehmigungen, Beweisspeicherung und strukturierte Offenlegungen in einer einzigen Umgebung verwalten. Käufer bevorzugen zunehmend Software, da die Berichtslast nicht mit einem Einreichungszyklus endet und wiederkehrende Aktualisierungen ein Plattformmodell gegenüber wiederholter Projektarbeit begünstigen. Der niederländische Green-IT-Softwaremarkt hat sich daher zu Cloud-nativen Tools geneigt, die Vorlagen, Regelwerke und Offenlegungs-Workflows ohne lange Neuentwicklungszyklen aktualisieren können. Dies hilft auch Unternehmen, die Finanz-, Betriebs- und Nachhaltigkeitsteams durch einen gemeinsamen Prozess koordinieren müssen, anstatt durch isolierte Tabellenkalkulationen.

Dienstleistungen spielen weiterhin eine wichtige Rolle in der niederländischen Green-IT-Softwarebranche, da Implementierung, Schulung, Datenmapping und Prüfungsvorbereitung für Erstanwender schwierige Aufgaben bleiben. Viele Käufer benötigen weiterhin externe Hilfe, um Einrichtungsdaten, Lieferantendatensätze und Finanzsysteme zu verbinden, bevor die Plattform zuverlässige Ergebnisse liefert. Dies hält Dienstleistungen während der frühen Implementierungsphase relevant, insbesondere für Unternehmen, die von fragmentierten internen Dateien zu formellen Berichtsstapeln wechseln. Gleichzeitig begünstigt das langfristige Gleichgewicht weiterhin Software, da mehr der Einrichtungs- und Prüfungsarbeit in geführte Workflows und Automatisierungsschichten eingebettet wird. SAPs Einführung von Nachhaltigkeits-KI-Agenten im Mai 2026 zeigt, wie Unternehmensanbieter versuchen, mehr Bereitschafts-, Mapping- und Optimierungsarbeit direkt in die Produktschicht zu verlagern. [5]SAP News Center, "Autonomes Unternehmen, Neue Nachhaltigkeits-KI-Agenten," SAP News Center, news.sap.com

Nach Bereitstellung: Cloud-Architektur blieb das Standardmodell

Die Cloud-basierte Bereitstellung hielt im Jahr 2025 einen Anteil von 74,24 % am niederländischen Green-IT-Softwaremarkt und soll bis 2031 mit einer CAGR von 22,34 % wachsen. Diese Dominanz spiegelt die Notwendigkeit wider, Multi-Framework-Berichterstattung in einer Umgebung zu handhaben, in der sich Offenlegungsanforderungen, Berechnungsmethoden und Kontroll-Workflows weiterentwickeln. Cloud-Bereitstellungen sind einfacher zu warten, wenn Unternehmen wiederkehrende Änderungen an Datenmodellen, Lieferantenfragebögen, Berichtsvorlagen und digitalen Einreichungsausgaben benötigen. Sie passen auch zur aktuellen Kaufpräferenz für Abonnementssoftware, die mit weniger lokalem Infrastrukturaufwand über mehrere Teams und Standorte hinweg eingeführt werden kann. Für viele Käufer im niederländischen Green-IT-Softwaremarkt liegt der Wert der Cloud ebenso sehr in der Aktualisierungsgeschwindigkeit und konsistenten Kontrolle wie in geringerem Bereitstellungsaufwand.

On-Premises-Bereitstellungen haben weiterhin ihren Platz im Markt, insbesondere bei Institutionen mit strengeren Datenverarbeitungsregeln, internen Hosting-Präferenzen oder Verpflichtungen gegenüber veralteter Architektur. Hybridmodelle sind ebenfalls bedeutsam, da einige multinationale Unternehmen Cloud-basierte Berichtsschichten wünschen, während sie Transaktionssysteme und sensible Datensätze in bestehenden internen Umgebungen behalten. Dies macht die Bereitstellungswahl weniger zu einer Frage der Ideologie und mehr zu einer Frage des Gleichgewichts zwischen Agilität, Integrationstiefe und Kontrolle. Anbieter, die sowohl schnelle Cloud-Workflows als auch strukturierte Unternehmensintegration unterstützen können, sind gut positioniert, insbesondere dort, wo Prüfbarkeit auf Finanzniveau wichtig ist. SAPs aktuelle Produktausrichtung unterstützt diesen Trend ebenfalls, indem sie Nachhaltigkeitsfunktionen mit bestehenden Unternehmensdatenumgebungen verknüpft, anstatt sie als eigenständige Tools zu behandeln.

Nach Unternehmensgröße: Großunternehmen führten, während KMU schneller wuchsen

Großunternehmen hielten im Jahr 2025 einen Anteil von 68,42 % am niederländischen Green-IT-Softwaremarkt, während KMU bis 2031 voraussichtlich mit einer CAGR von 23,52 % wachsen werden. Große Unternehmen führten die frühe Akzeptanz an, da sie den direkten Berichtspflichten näher waren, über breitere interne Datenfußabdrücke verfügten und früher unter Druck standen, Kontrollen und Prüfungsbereitschaft zu formalisieren. Sie hatten auch das Budget, um integrierte Plattformen zu beschaffen, anstatt sich auf Tabellenkalkulationen, Einzeltools oder begrenzte interne Systeme zu verlassen. Im niederländischen Green-IT-Softwaremarkt hat sich die Nachfrage von Großunternehmen auf Software konzentriert, die Kohlenstoffbilanzierung, Governance-Workflows, Narrativvorbereitung und Überprüfungskontrollen in einem einzigen Stapel kombiniert. Diese Käufergruppe wird wichtig bleiben, da sie Erwartungen für nachgelagerte Lieferanten setzt und oft die Datenstandards bestimmt, die in breiteren Wertschöpfungsketten verwendet werden.

KMU werden jedoch zur am schnellsten wachsenden Gruppe, da die Akzeptanz zunehmend von Kunden und nicht allein vom direkten rechtlichen Geltungsbereich getrieben wird. Die Studie der niederländischen Regierung zu den Auswirkungen der CSRD auf KMU bestätigte, dass nicht berichtspflichtige Unternehmen bereits aufgefordert werden, Nachhaltigkeitsinformationen an größere Unternehmenskunden bereitzustellen. Dies schafft einen großen Nachfragepool für einfachere, schnellere und kostengünstigere Tools, die nutzbare Emissions- und Offenlegungsausgaben ohne vollständige Unternehmenskomplexität generieren können. Die niederländische Green-IT-Softwarebranche reagiert mit leichteren Onboarding-Modellen, mehr Vorlagen und Workflow-Anleitungen, die die Abhängigkeit von externen Beratern reduzieren. Da dieser lieferantengetriebene Druck zunimmt, wird die KMU-Akzeptanz weiter steigen, da die kommerzielle Kontinuität zunehmend von der Fähigkeit abhängt, strukturierte Nachhaltigkeitsdaten bereitzustellen.

Nach Lösungstyp: Kohlenstoffmanagement verankerte die Basis, während Berichterstattung schneller wuchs

Kohlenstoffmanagementsoftware machte im Jahr 2025 31,67 % der Marktgröße des niederländischen Green-IT-Softwaremarkts aus, während die Nachhaltigkeitsberichterstattung bis 2031 voraussichtlich mit einer CAGR von 22,92 % wachsen wird. Kohlenstoffmanagement führte, da die meisten Organisationen über Emissionsmessung, Fußabdruckerstellung und grundlegende Reduktionsverfolgung in den Bereich eintraten, bevor sie breitere Governance- und Berichtsfunktionen aufbauten. Diese Tools bleiben grundlegend, da sie die Rohdaten und Aktivitätsdaten liefern, die später externe Offenlegungen und interne Planung speisen. In den Niederlanden hat der Green-IT-Softwaremarkt eine Kohlenstoffmanagementbasis etabliert, die weiterhin Erneuerung und Modulerweiterung unterstützt. Die Nachhaltigkeitsberichterstattung wächst nun schneller, da Unternehmen stärkere Workflow-Kontrolle, Prüfbarkeit und Offenlegungsformatierung benötigen, wenn die Berichterstattung reift.

ESG-Berichtsplattformen bleiben strategisch wichtig, da sie den Umfang über Kohlenstoff hinaus auf Governance, soziale Indikatoren und breiteres Narrativmanagement ausweiten. Dekarbonisierungsplanungstools gewinnen ebenfalls an Bedeutung, da Organisationen von der Messung historischer Emissionen zur Prüfung zukünftiger Pfade und Zielszenarien übergehen. SAPs aktueller Fahrplan, der Agenten für regulatorische Bereitschaft und Fußabdruckoptimierung umfasst, spiegelt wider, wie Anbieter Bilanzierung, Berichterstattung und Planung in einer einzigen Umgebung integrieren, anstatt sie getrennt zu halten. Energie- und Ressourcenmanagementsoftware fügt eine weitere Schicht hinzu, da niederländische Rechenzentren und Industriestandorte betriebliche Effizienz neben der Offenlegungskonformität benötigen. Statistik Niederlande und der niederländische Rechenzentrumverband weisen beide auf das Ausmaß des Energieverbrauchs und der Investitionen in diesem Teil der Wirtschaft hin, was die anhaltende Rolle von Optimierungssoftware im breiteren Lösungsmix unterstützt.

Nach Endnutzer: Fertigung hielt den größten Anteil, während der Regierungssektor am schnellsten wuchs

Die Fertigung machte im Jahr 2025 27,51 % des Marktanteils des niederländischen Green-IT-Softwaremarkts aus, während der Regierungssektor bis 2031 voraussichtlich mit einer CAGR von 25,31 % wachsen wird. Die Fertigung führte, da prozessintensive Betriebe direkte Energie-, Emissions- und Ressourcentransparenzbedürfnisse schaffen, die schwer mit manuellen Tools zu verwalten sind. Diese Unternehmen stehen auch unter Druck von Lieferanten, Kunden und Finanziers, bessere Nachhaltigkeitsdaten mit stärkeren Kontrollen zu liefern. BFSI bleibt eine wichtige Käufergruppe, da es unter mehreren Offenlegungs-, Risiko- und Governance-Erwartungen operiert, was den Wert integrierter Daten- und Berichts-Workflows erhöht. Energie, Versorgungsunternehmen und Einzelhandel unterstützen ebenfalls den niederländischen Green-IT-Softwaremarkt durch ihren Bedarf an Lieferkettentransparenz, Emissionsverfolgung und betrieblicher Effizienz.

Der Regierungssektor wächst am schnellsten, da öffentliche Stellen sowohl Softwarenutzer als auch Beschaffungsverantwortliche sind, was ihrem Kaufverhalten eine breitere Wirkung auf Anbieter- und Lieferantenökosysteme verleiht. Der nationale Klimaplan unterstützt diese Richtung, indem er einen längerfristigen politischen Pfad festlegt, der das Emissionsmanagement und die Berichtskapazität in öffentlichen Institutionen relevant hält. Gesundheitswesen und Bauwesen entwickeln sich allmählicher, haben aber beide Gründe, strukturiertere Berichterstattungs- und Kohlenstoffmanagementtools einzuführen, da sich Nachhaltigkeitserwartungen ausbreiten. Das Bauwesen verknüpft die Softwarenachfrage mit Gebäudeleistung, Dokumentation und projektbezogener Berichterstattung, während die Akzeptanz im Gesundheitswesen an institutionelle Nachhaltigkeitsziele und betriebliche Rechenschaftspflicht gebunden ist. Die niederländische Green-IT-Softwarebranche wird daher weiterhin ihre Endnutzerbasis verbreitern, auch wenn Fertigung und Regierung die deutlichsten Volumen- und Wachstumsanker bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der niederländische Green-IT-Softwaremarkt bleibt mäßig fragmentiert, wobei globale Unternehmensanbieter, spezialisierte Nachhaltigkeitsplattformen und niederländisch-einheimische Anbieter um verschiedene Käuferprofile konkurrieren. Große Unternehmen tendieren oft zu Anbietern, die Nachhaltigkeits-Workflows mit Finanz-, ERP- und internen Kontrollumgebungen verbinden können, was breitere Software-Suiten begünstigt. Spezialisierte Plattformen behalten weiterhin ihren Platz, da viele Käufer tiefere Kohlenstoffbilanzierung, Lieferantendatenverarbeitung und einen engeren Produktfokus schätzen. Lokale und regionale Anbieter sind ebenfalls wichtig, da sie Onboarding, Sprachunterstützung und Vorlagendesign auf niederländische Berichtsanforderungen und KMU-Kaufverhalten zuschneiden können. Diese Mischung hält den niederländischen Green-IT-Softwaremarkt offen genug für neue Marktteilnehmer, belohnt aber weiterhin Anbieter, die Prüfbarkeit, Produkttiefe und Integrationsqualität nachweisen können.

Der Wettbewerb verlagert sich nun von einfacher Datenerfassung hin zu vollständiger Workflow-Abdeckung. SAPs Einführung von Nachhaltigkeits-KI-Agenten im Mai 2026 zeigte, dass große Unternehmensanbieter versuchen, Bereitschaftsprüfungen, Fußabdruckanalysen und Szenarioarbeit innerhalb der breiteren Unternehmenssoftwareumgebung zu automatisieren. Workivas Nachhaltigkeitsoffenlegungs-Agent und sein Intelligent-Sustainability-Rollout weisen in dieselbe Richtung, wobei Berichtsanbieter geführte Narrativgenerierung, Standardsmapping und Multi-Quellen-Datenverarbeitung hinzufügen, um die Wechselkosten zu erhöhen. Persefonis KI-Analyseagent spiegelte ebenfalls einen Vorstoß hin zu einfacherer Emissionsanalyse und -planung durch natürlichsprachliche Interaktion wider. Diese Entwicklungen zeigen, dass der niederländische Green-IT-Softwaremarkt produktgetriebener wird, wobei Automatisierung, Benutzerfreundlichkeit und funktionsübergreifende Workflow-Unterstützung zu wichtigen Differenzierungsmerkmalen werden.

Die wichtigste strategische Trennlinie liegt nun zwischen ERP-integrierten Ansätzen und Best-of-Breed-Plattformen. Einige Käufer bevorzugen eine engere Abstimmung von Finanzdaten und stärkere Kontrollintegration, während andere mehr Flexibilität über fragmentierte Systeme und Lieferantennetzwerke hinweg wünschen. Niederländisch-einheimische Angebote können weiterhin dort konkurrieren, wo sie das KMU-Onboarding vereinfachen, lokale Berichtserwartungen unterstützen oder CO₂-bezogene betriebliche Workflows direkter adressieren. Der niederländische Green-IT-Softwaremarkt wird daher weiterhin unwahrscheinlich in eine einzige dominante Architektur kollabieren, da die Käuferbedürfnisse über Unternehmensgröße, Bereitstellungspräferenzen und Anwendungstiefe hinweg zu vielfältig bleiben.

Marktführer der niederländischen Green-IT-Softwarebranche

-

Wolters Kluwer N.V.

-

Beeminds B.V.

-

Bright Cape B.V.

-

Greenly SAS

-

MasterSustainability.Today B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Workiva startete am 15. Juni 2026 den Workiva Sustainability Disclosure Agent, eine agentische KI-Lösung, die bestehende Unternehmensoffenlegungen gegen ESRS- und IFRS-S1- und -S2-Anforderungen scannt, Compliance-Lücken identifiziert, nächste Schritte empfiehlt und standardskonforme Narrativentwürfe generiert. Das Tool richtet sich an Unternehmen, die die sich entwickelnde Omnibus-angepasste ESRS-Landschaft verwalten, und ist kommerziell bedeutsam für niederländische Wave-1-Berichterstatter, die zu überarbeiteten Offenlegungsumfangsanforderungen übergehen.

- Mai 2026: SAP kündigte auf der SAP Sapphire am 15. Mai 2026 neue Nachhaltigkeits-KI-Agenten an, mit allgemeiner Verfügbarkeit bis Ende 2026. Die Suite umfasst einen Nachhaltigkeits-Regulierungsbereitschafts-Agenten für CSRD-Wesentlichkeitsmapping, einen Fußabdruckoptimierungs-Agenten, der die Simulationszeit für Kohlenstoffszenarien von etwa 1 Tag auf 20 Minuten reduziert, und einen Verpackungskonformitäts-Agenten, der eine Reduzierung der manuellen Compliance-Prüfstunden um über 50 % liefert, und richtet sich an Unternehmenskäufer in niederländischen Fertigungs- und Logistikbranchen.

- September 2025: Workiva stellte Intelligent Sustainability auf seinem Amplify-Event am 9. September 2025 vor und führte agentische KI-Fähigkeiten, einheitliche Datenautomatisierung und eine modernisierte Kontrollerfahrung für Nachhaltigkeitsteams ein, die innerhalb der Office-of-the-CFO-Plattform arbeiten. Das Rollout umfasste Multi-Quellen-Datenaufnahme, KI-gestützte Narrativgenerierung für regulatorische Einreichungen und verbesserte Integration mit Finanzberichts-Workflows.

- Juni 2024: Workiva startete Workiva Carbon, eine integrierte Kohlenstoffdatenmanagement- und Berichtslösung, die CSRD, SEC-Klimaoffenlegungsregeln und die Konformität mit dem kalifornischen SB 253 unterstützt. Das Produkt positionierte Workiva als End-to-End-Plattform, die Kohlenstoffbilanzierungsdaten mit Offenlegungs-Workflows auf Finanzniveau verbindet, relevant für niederländische multinationale Unternehmen, die jurisdiktionsübergreifende Berichtspflichten verwalten.

Berichtsumfang des niederländischen Green-IT-Softwaremarkts

Der Bericht über den niederländischen Green-IT-Softwaremarkt ist segmentiert nach Angebot (Software, Dienstleistungen), Bereitstellung (Cloud-basiert, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen und KMU), Lösungstyp (Kohlenstoffmanagement, ESG-Berichterstattung, Dekarbonisierung und Energiemanagement) sowie Endnutzer (IT und Telekommunikation, BFSI, Fertigung, Energie, Einzelhandel, Regierung und weitere). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Kohlenstoffmanagement- und Bilanzierungssoftware |

| ESG-Berichterstattungs- und Compliance-Software |

| Plattformen für Nachhaltigkeitsdatenmanagement |

| Dekarbonisierungsplanungssoftware |

| Energie- und Ressourcenoptimierungssoftware |

| IT und Telekommunikation |

| BFSI |

| Fertigung |

| Energie und Versorgungsunternehmen |

| Einzelhandel und E-Commerce |

| Regierung |

| Gesundheitswesen |

| Bauwesen und Infrastruktur |

| Sonstige Endnutzerbranchen |

| Nach Angebot | Software |

| Dienstleistungen | |

| Nach Bereitstellung | Cloud-basiert |

| On-Premises | |

| Hybrid | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Lösungstyp | Kohlenstoffmanagement- und Bilanzierungssoftware |

| ESG-Berichterstattungs- und Compliance-Software | |

| Plattformen für Nachhaltigkeitsdatenmanagement | |

| Dekarbonisierungsplanungssoftware | |

| Energie- und Ressourcenoptimierungssoftware | |

| Nach Endnutzer | IT und Telekommunikation |

| BFSI | |

| Fertigung | |

| Energie und Versorgungsunternehmen | |

| Einzelhandel und E-Commerce | |

| Regierung | |

| Gesundheitswesen | |

| Bauwesen und Infrastruktur | |

| Sonstige Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der niederländische Green-IT-Softwaremarkt aktuell und in der Prognose?

Der niederländische Green-IT-Softwaremarkt wird im Jahr 2026 auf 0,61 Milliarden USD geschätzt und soll bis 2031 1,55 Milliarden USD erreichen, mit einer CAGR von 20,50 % von 2026 bis 2031.

Welches Angebot führt die Ausgaben im niederländischen Green-IT-Softwarebereich an?

Software führte den Markt mit einem Anteil von 72,13 % im Jahr 2025 an, was den Bedarf an wiederkehrender Berichterstattung, Prüfpfaden, Workflow-Genehmigungen und strukturierten Offenlegungsfähigkeiten widerspiegelt.

Warum ist die Cloud-Bereitstellung in diesem Bereich dominant?

Die Cloud-basierte Bereitstellung hielt im Jahr 2025 74,24 %, da Käufer schnellere regulatorische Aktualisierungen, einfacheren Mehrbenutzerzugang und weniger Wartungsaufwand bei sich ändernden Offenlegungsanforderungen benötigen.

Warum adoptieren KMU diese Tools jetzt schneller?

KMU sind das am schnellsten wachsende Unternehmensgrößensegment mit einer CAGR von 23,52 % bis 2031, da größere Kunden zunehmend Nachhaltigkeitsdaten von Lieferanten anfordern, noch bevor direkte rechtliche Verpflichtungen gelten.

Welche Endnutzergruppe führt die Nachfrage an und welche wächst am schnellsten?

Die Fertigung hielt im Jahr 2025 den größten Endnutzeranteil mit 27,51 %, während der Regierungssektor voraussichtlich am schnellsten mit einer CAGR von 25,31 % bis 2031 wachsen wird.

Was prägt den Anbieterwettbewerb in den Niederlanden am stärksten?

Der Wettbewerb verlagert sich hin zu Workflow-Tiefe, Automatisierung und Integration, wobei Anbieter KI-gestützte Bereitschaftsprüfungen, Offenlegungsunterstützung und bessere Verknüpfungen mit ERP-, Finanz- und Betriebssystemen hinzufügen.

Seite zuletzt aktualisiert am: