Marktgröße und Marktanteil des nordamerikanischen Green-IT-Softwaremarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

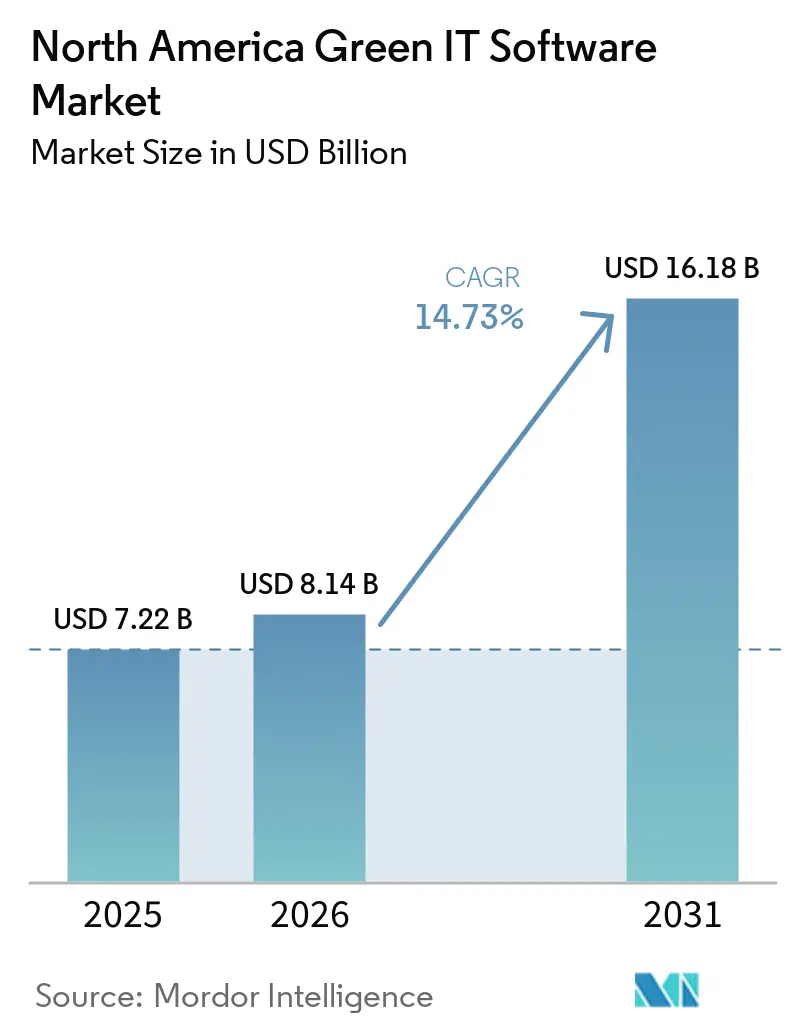

| Marktgröße im Basisjahr (2025) | 7.22 Milliarden US-Dollar |

| Marktgröße (2026) | 8.14 Milliarden US-Dollar |

| Marktgröße (2031) | 16.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.73% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Green-IT-Softwaremarkts von Mordor Intelligence

Die Marktgröße des nordamerikanischen Green-IT-Softwaremarkts wird voraussichtlich von 7,22 Milliarden USD im Jahr 2025 und 8,14 Milliarden USD im Jahr 2026 auf 16,18 Milliarden USD bis 2031 anwachsen, was einer CAGR von 14,73 % zwischen 2026 und 2031 entspricht. Der nordamerikanische Green-IT-Softwaremarkt wächst, weil Unternehmen Nachhaltigkeitsdaten nun als betriebliche Anforderung behandeln, die Prüfungen, Beschaffungsüberprüfungen und der Aufsicht durch den Vorstand standhalten muss. Die Nachfrage verstärkt sich auch, weil staatliche Vorschriften in den Vereinigten Staaten, Offenlegungsreformen in Mexiko und die CO₂-Bepreisung in Kanada Unternehmen dazu drängen, Kohlenstoffdaten über Geschäftsbereiche hinweg zu standardisieren, anstatt sich auf isolierte Berichtstools zu verlassen. Der nordamerikanische Green-IT-Softwaremarkt geht auch über die grundlegende Messung des ökologischen Fußabdrucks hinaus, da Käufer Systeme wünschen, die Emissionsdaten mit Beschaffung, Kapitalallokation und Finanzabschlussprozessen verbinden. Der Wettbewerb wird vielschichtiger, da ERP-Anbieter Kohlenstofffunktionen in zentrale Geschäftssysteme einbetten, während spezialisierte Anbieter sich auf Offenlegungsqualität, Tiefe der Lieferantendaten und Workflow-Präzision konzentrieren. Die stärksten Chancen liegen nun bei Plattformen, die nachverfolgbare Datenerfassung, flexible Bereitstellung und Entscheidungsunterstützung kombinieren können, ohne einen weiteren fragmentierten Software-Stack für bereits überlastete Unternehmensteams zu schaffen.

Wichtigste Erkenntnisse des Berichts

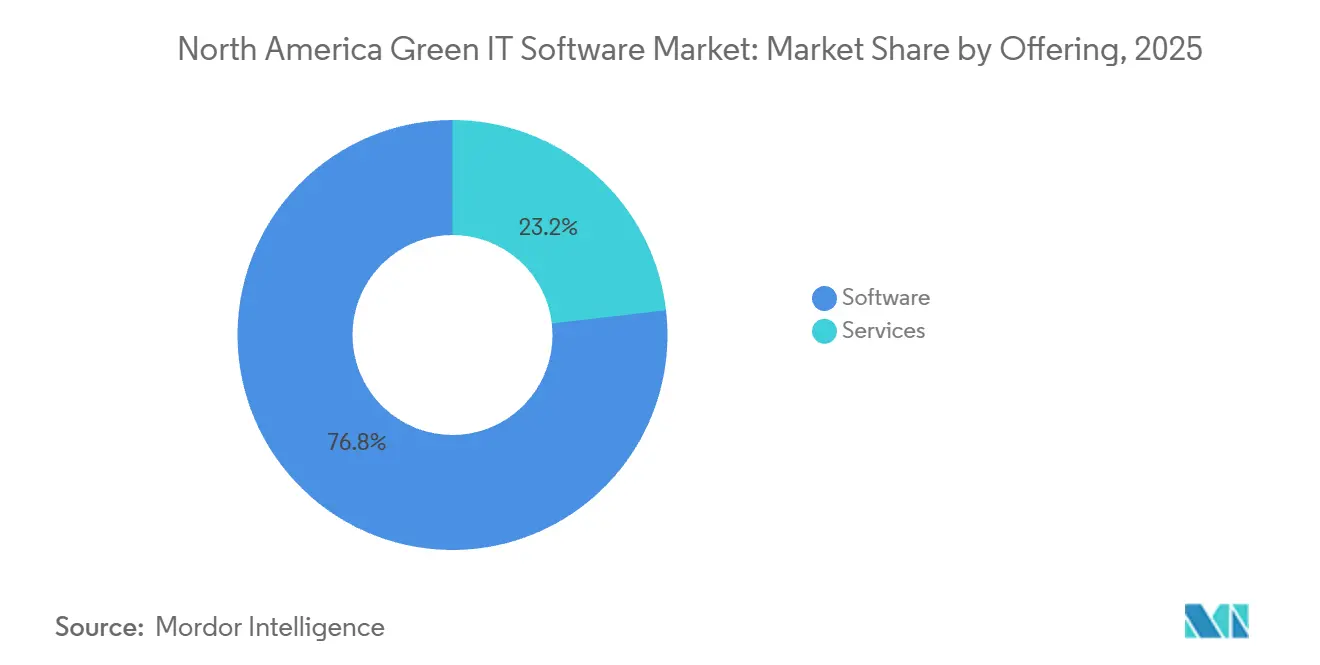

- Nach Angebot entfiel Software im Jahr 2025 auf 76,84 % des Umsatzes des nordamerikanischen Green-IT-Softwaremarkts, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 17,12 % wachsen werden.

- Nach Bereitstellungsmodus erfasste Cloud im Jahr 2025 68,92 % des Umsatzes, während Hybrid bis 2031 voraussichtlich die höchste CAGR von 18,46 % verzeichnen wird.

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 71,36 % des Umsatzanteils, während KMU bis 2031 voraussichtlich mit einer CAGR von 16,89 % wachsen werden.

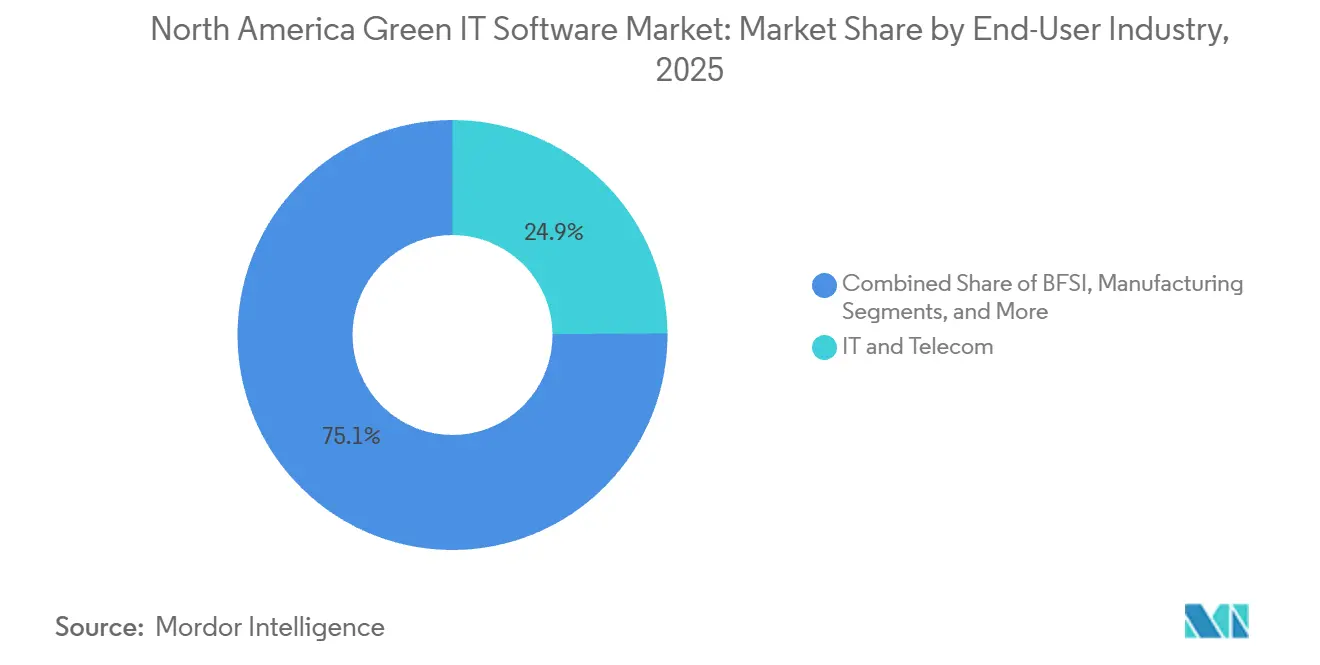

- Nach Endnutzerbranche entfiel IT und Telekommunikation im Jahr 2025 auf 24,87 % des Umsatzes des nordamerikanischen Green-IT-Softwaremarkts, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 18,72 % wachsen wird.

- Nach Lösungstyp hielt Software für Kohlenstoffmanagement und -bilanzierung im Jahr 2025 einen Anteil von 31,74 %, während Dekarbonisierungsplanungssoftware bis 2031 voraussichtlich mit einer CAGR von 20,15 % wachsen wird.

- Nach Geografie hielten die Vereinigten Staaten im Jahr 2025 81,16 % des Marktanteils am nordamerikanischen Green-IT-Softwaremarkt, während Mexiko bis 2031 voraussichtlich mit einer CAGR von 17,94 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Green-IT-Softwaremarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Unternehmensnachfrage nach kohlenstoffbereiten IT-Workflows | +2.8% | Nordamerika, Vereinigte Staaten primär, Kanada sekundär | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für prüfungssichere Nachhaltigkeitsberichterstattung | +2.5% | Nordamerika, Kalifornien SB 253 und SB 261, Mexiko CNBV IFRS S1 und S2, Kanada OBPS | Kurzfristig (≤ 2 Jahre) |

| Initiativen zur Optimierung der Energiekosten in Rechenzentren | +1.5% | Nordamerika, US-amerikanische Hyperscaler primär | Mittelfristig (2–4 Jahre) |

| KI-gestützte Scope-3-Datenerfassung und Ausnahmebehandlung | +1.2% | Global, nordamerikanische Kernmärkte | Mittelfristig (2–4 Jahre) |

| Green-Cloud-Migration und Virtualisierungsprogramme | +0.9% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| ESG-Verantwortlichkeit auf Vorstandsebene und Offenlegungskontrollen | +0.7% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Unternehmensnachfrage nach kohlenstoffbereiten IT-Workflows

Der nordamerikanische Green-IT-Softwaremarkt wird durch einen deutlichen Wandel im Unternehmensverhalten vorangetrieben, da Nachhaltigkeitsprogramme von periodischen Offenlegungsübungen zu kontinuierlichen Daten-Workflows in den Bereichen Finanzen, Beschaffung und Betrieb übergehen. Käufer wünschen zunehmend Systeme, die Emissionsdaten auf operative Aufzeichnungen zurückverfolgen können, da interne Prüfteams und externe Stakeholder nun eine klarere Beweiskette erwarten, als tabellenkalkulationsbasierte Prozesse liefern können. Diese Veränderung erhöht auch die Nachfrage nach Workflow-Tools, die Geschäftsaktivitäten, Kohlenstofffaktoren, Genehmigungsschritte und Prüfprotokolle in derselben Umgebung verbinden können. Anbieter reagieren darauf, indem sie Automatisierungs- und Szenario-Tools hinzufügen, die Benutzern helfen, mit Kohlenstoffdaten auf eine operativere Weise zu arbeiten, anstatt sie als nachträgliche Berichtsaufgabe zu behandeln. Der nordamerikanische Green-IT-Softwaremarkt profitiert von diesem Übergang, da Unternehmenskäufer Tools nicht mehr nur für die Offenlegung auswählen, sondern Plattformen, die wiederholbare Entscheidungen über Geschäftsfunktionen hinweg unterstützen können.

Regulatorischer Druck für prüfungssichere Nachhaltigkeitsberichterstattung

Der nordamerikanische Green-IT-Softwaremarkt schreitet auch voran, da regionale Vorschriften vielschichtiger werden, obwohl der bundesstaatliche Ansatz zur Klimaoffenlegung in den Vereinigten Staaten weiterhin ungeklärt ist. Die US-amerikanische Börsenaufsichtsbehörde schlug im Mai 2026 vor, ihre klimabezogenen Offenlegungsregeln aufzuheben, dennoch stehen Unternehmen weiterhin unter starkem Druck durch staatliche Vorschriften, Kundenanforderungen und grenzüberschreitende Berichtserwartungen.[1]US-amerikanische Börsenaufsichtsbehörde, "SEC schlägt Aufhebung klimabezogener Offenlegungsregeln vor," SEC-Pressemitteilungen, sec.gov Mexiko stärkte diesen regionalen Compliance-Zyklus durch Tools, die mit der IFRS-basierten Nachhaltigkeitsberichterstattung verknüpft sind, und gab Emittenten einen klareren Weg zur Strukturierung ihrer ersten Pflichtberichte. Kanada verstärkt dieselbe Richtung durch einen CO₂-Bepreisungsrahmen, der eine genaue Emissionsmessung für die Geschäftsplanung und die Kontrolle der Compliance-Kosten wesentlicher macht. Da sich diese Verpflichtungen häufen, wird der nordamerikanische Green-IT-Softwaremarkt weniger abhängig von einer einzelnen Regel und stärker an den allgemeinen Bedarf an prüfbarem, jurisdiktionsübergreifendem Datenmanagement gebunden.

Initiativen zur Optimierung der Energiekosten in Rechenzentren

Der nordamerikanische Green-IT-Softwaremarkt erhält zusätzliche Unterstützung von Rechenzentrumsbetreibern, die Energieleistung nun sowohl als Kosten- als auch als Berichtsproblem behandeln. Große Einrichtungen stehen unter Druck, die Energieintensität sorgfältiger zu steuern, da der Stromverbrauch nun gleichzeitig Betriebsmargen, Kapazitätsplanung und CO₂-Leistung beeinflusst. Das Weltwirtschaftsforum stellte im Dezember 2025 fest, dass Rechenzentren den Overhead-Energieverbrauch deutlich senken können, wenn sich die Energieeffizienz von älteren Werten hin zu einem erstklassigen Betrieb verbessert. Dieser Betriebskontext unterstützt Software, die Gebäudedaten, Energieverbrauch und Emissionsaufzeichnungen in einem Workflow verknüpft, insbesondere dort, wo Cloud-Wachstum und KI-Workloads die Infrastrukturplanung zusätzlich belasten. Der nordamerikanische Green-IT-Softwaremarkt verzeichnet daher ein stärkeres Interesse an Plattformen, die Gebäude- und Gerätedaten in Maßnahmen umwandeln können, die sowohl für Nachhaltigkeits- als auch für Budgetentscheidungen relevant sind.

KI-gestützte Scope-3-Datenerfassung und Ausnahmebehandlung

Der nordamerikanische Green-IT-Softwaremarkt wird auch durch KI-Tools geprägt, die den Zeit- und Arbeitsaufwand für die Arbeit mit komplexen Lieferanten- und Aktivitätsdaten reduzieren. Scope-3-Prozesse waren für viele Unternehmen schwierig, da Lieferantenaufzeichnungen in unterschiedlichen Formaten mit unterschiedlichem Detailgrad und schwacher Rückverfolgbarkeit über Genehmigungszyklen hinweg eingehen. Anbieter reagieren darauf, indem sie Agenten, geführte Workflows und Szenario-Tools hinzufügen, die die Zeit verkürzen, die zum Bereinigen von Daten, Testen von Annahmen und Vorbereiten von Berichtsausgaben benötigt wird. SAP erklärte, dass sein Footprint Optimization Agent die Zeit für die Simulation von CO₂-Szenarien bis Ende 2026 voraussichtlich von einem vollen Arbeitstag auf etwa 20 Minuten pro Analysezyklus reduzieren wird.[2]SAP SE, "Neue Nachhaltigkeits-KI-Agenten," SAP News Center, news.sap.com Der nordamerikanische Green-IT-Softwaremarkt profitiert davon, da Käufer KI nun nicht nur als Berichtshilfe sehen, sondern auch als Möglichkeit, den manuellen Aufwand bei der Datenvorbereitung, -überprüfung und Ausnahmebehandlung zu reduzieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Fachkräften für Nachhaltigkeitsdaten und ESG-Systeme | -1.8% | Global, mit akutem Druck in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Implementierungskomplexität über veraltete IT-Stacks hinweg | -1.3% | Nordamerika, Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Datensouveränität und grenzüberschreitende Hosting-Einschränkungen | -0.8% | Nordamerika, Ausstrahlungseffekte auf Mexiko und Kanada | Mittelfristig (2–4 Jahre) |

| Käufermüdigkeit durch fragmentierte ESG-Tool-Ketten | -0.6% | Nordamerika, Vereinigte Staaten primär | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Fachkräften für Nachhaltigkeitsdaten und ESG-Systeme

Der nordamerikanische Green-IT-Softwaremarkt steht weiterhin vor einem praktischen Umsetzungsproblem, da viele Unternehmen nicht über genügend Personal verfügen, das Nachhaltigkeitsdaten, Unternehmenssysteme und Prüfungsanforderungen gemeinsam verwalten kann. Die Lücke beschränkt sich nicht auf spezialisierte Nachhaltigkeitsteams, da auch Beschaffungs-, Finanz- und Betriebsmitarbeiter täglich mit diesen Plattformen arbeiten müssen. Wenn Unternehmen diese Fähigkeiten fehlen, verlangsamt sich die Implementierung, die Workflow-Akzeptanz schwächt sich ab, und der Softwarewert wird später realisiert als von Käufern erwartet. Dieser Druck ist ein Grund, warum Anbieter mehr geführte Automatisierung und Unterstützung in natürlicher Sprache hinzufügen, um die Qualifikationsanforderungen an interne Teams zu reduzieren. Der nordamerikanische Green-IT-Softwaremarkt bleibt attraktiv, aber diese Talentbeschränkung schränkt weiterhin ein, wie schnell Organisationen vom Kauf zur vollständigen operativen Nutzung übergehen können.

Hohe Implementierungskomplexität über veraltete IT-Stacks hinweg

Der nordamerikanische Green-IT-Softwaremarkt stößt auch auf Reibung, da die meisten Großunternehmen weiterhin eine Mischung aus ERP-Modulen, Tabellenkalkulationen, Versorgungsdaten-Feeds, benutzerdefinierten Datenbanken und Betriebssystemen betreiben, die nie für prüfungstaugliche CO₂-Workflows konzipiert wurden. Die Integration dieser Umgebungen erfordert Zeit, da Käufer konsistente Datenstrukturen, klare Eigentumsregeln und zuverlässige Verbindungen zwischen operativen Aufzeichnungen und Offenlegungsausgaben benötigen. Deshalb bewegt sich die Produktstrategie im Markt hin zu Konnektoren, APIs und eingebetteten Berechnungstools anstelle von eigenständigen Schnittstellen. IBM verdeutlichte diesen Bedarf im Jahr 2026 durch die Einführung der Envizi Emissions API und Envizi Emissions Calculations in Excel, die beide darauf ausgelegt sind, Treibhausgasberechnungen in bestehende Geschäfts-Workflows einzubetten. Der nordamerikanische Green-IT-Softwaremarkt wird weiter wachsen, aber die Komplexität veralteter Systeme begünstigt weiterhin Anbieter, die die Integration vereinfachen können, anstatt nur weitere Berichtsfunktionen hinzuzufügen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Software führt, da der Prüfungsbedarf zunimmt

Software entfiel im Jahr 2025 auf 76,84 % des Marktanteils am nordamerikanischen Green-IT-Softwaremarkt, was zeigt, dass Käufer plattformbasierte Systeme gegenüber dienstleistungsintensiven Liefermodellen bevorzugten, als Rückverfolgbarkeit und Kontrolle wichtiger wurden. Dieses Ergebnis spiegelt eine strukturelle Käuferpräferenz für Systeme wider, die Kohlenstoffaufzeichnungen, Workflow-Verlauf und Berichtslogik innerhalb der Unternehmenstechnologieumgebung halten. Im nordamerikanischen Green-IT-Softwaremarkt wird Software oft zuerst gewählt, weil Unternehmen wiederholbare Kontrollen anstelle von projektbasierten Berichtsübungen wünschen. Prüfungsbereitschaft ist jetzt auch wichtiger, da Nachhaltigkeitsdaten zunehmend dasselbe Maß an Überprüfungsdisziplin erfordern wie Finanzdaten. Dies hält zentrale Plattformen im Mittelpunkt von Kaufentscheidungen, insbesondere in größeren Organisationen mit mehreren Berichtseinheiten und Genehmigungsebenen.

Das Softwaresegment profitiert auch davon, dass es eine kontinuierliche Nutzung in den Bereichen Beschaffung, Finanzen, Betrieb und Unternehmensnachhaltigkeitsteams unterstützt, ohne diese Funktionen in separate Datenumgebungen zu zwingen. SAP hat dieses eingebettete Modell weiterhin um eine gemeinsame Datenbasis positioniert, was gut mit der Unternehmensnachfrage nach weniger fragmentierten Nachhaltigkeits-Workflows übereinstimmt. Dienstleistungen sind zwar im Jahr 2025 kleiner, werden aber bis 2031 voraussichtlich mit einer CAGR von 17,12 % wachsen, da viele Erstkäufer weiterhin Implementierungsunterstützung, Dateneinrichtung, Methodikberatung und Prüfungsvorbereitung benötigen. Dieses Wachstum ist besonders wichtig, wo Berichtsanforderungen neu sind und interne Teams noch keine stabilen Betriebsroutinen aufgebaut haben. Infolgedessen entfernt sich der nordamerikanische Green-IT-Softwaremarkt nicht von Dienstleistungen, sondern macht Dienstleistungen eher ergänzend zur Software als zur Hauptquelle des Werts.

Nach Bereitstellungsmodus: Hybrid gewinnt, da Governance-Anforderungen Bereitstellungen aufteilen

Cloud hielt im Jahr 2025 68,92 % des Umsatzes, was zeigt, wie stark Unternehmen skalierbare Bereitstellung, einfachere globale Datenaggregation und geringere Vorabinfrastrukturanforderungen bevorzugten. Cloud passt auch zum Betriebsmodell von Unternehmen, die Emissions-, Versorgungs-, Lieferanten- und Compliance-Daten von vielen Standorten und Rechtspersonen erfassen müssen. Im nordamerikanischen Green-IT-Softwaremarkt bleibt Cloud die Standardwahl für viele neue Bereitstellungen, da sie schnellere Einführung und einfachere Produktaktualisierungen unterstützt. Käufer schätzen auch die Art und Weise, wie Cloud-Architektur eine zentralisierte Governance unterstützen kann, während Geschäftsbereiche weiterhin Daten aus verschiedenen Systemen beitragen können. Diese Vorteile erklären, warum Cloud der führende Bereitstellungsmodus blieb, auch als Governance-Anforderungen anspruchsvoller wurden.

Hybrid wird bis 2031 voraussichtlich die schnellste CAGR von 18,46 % verzeichnen, da einige Organisationen nun Cloud-Flexibilität wünschen, ohne jeden sensiblen Datensatz außerhalb ihrer internen Umgebung zu platzieren. Dies ist am wichtigsten in regulierten Umgebungen, in denen persönliche, finanzielle oder vertragliche Informationen neben Kohlenstoff- und Lieferantendaten liegen können. Die Hybrid-Verschiebung zeigt auch, dass der nordamerikanische Green-IT-Softwaremarkt reift, da Käufer frühe Bereitstellungsentscheidungen nach dem Durchlaufen erster Prüfungszyklen verfeinern. Anbieter, die sowohl zentralisierte Berichterstattung als auch selektive On-Premises-Datenverwaltung unterstützen können, sind in einer stärkeren Position, da Unternehmenarchitekturentscheidungen nuancierter werden. On-Premises-Systeme bleiben für Betreiber mit vielen veralteten Systemen relevant, aber das Nachfragezentrum bewegt sich eindeutig hin zu Architekturen, die Skalierung mit Governance in Einklang bringen.

Nach Unternehmensgröße: Großunternehmen verankern die Nachfrage, während KMU an Tempo gewinnen

Großunternehmen hielten im Jahr 2025 71,36 % des Umsatzes, was ihre breitere regulatorische Exposition, größere Implementierungsbudgets und den stärkeren Bedarf an Multi-Entitäts-Datenkontrolle widerspiegelt. Viele dieser Käufer sind in mehreren Jurisdiktionen tätig, was einen fragmentierten Ansatz zur CO₂-Bilanzierung zunehmend unpraktisch macht. In der nordamerikanischen Green-IT-Softwarebranche profitieren Großunternehmen auch von installierten ERP-Umgebungen, die erweitert statt ersetzt werden können, wenn Nachhaltigkeitsfunktionen hinzugefügt werden. Diese installierte Basis hilft größeren Käufern, sich schneller zu bewegen, sobald die strategische Ausrichtung vorhanden ist, auch wenn die Implementierungsarbeit komplex bleibt. Es stärkt auch den Vorteil von Anbietern, die CO₂-Prozesse direkt mit bereits genutzten Beschaffungs-, Finanz- und Betriebssystemen verknüpfen können.

KMU werden bis 2031 voraussichtlich mit einer CAGR von 16,89 % wachsen, da der Druck der Lieferkette Nachhaltigkeitserwartungen von großen Käufern zu kleineren Lieferanten verlagert. Das bedeutet, dass viele KMU Plattformen nicht nur für interne Ziele einführen, sondern um den kommerziellen Zugang zu erhalten und Offenlegungsanfragen von Kunden zu erfüllen. Der nordamerikanische Green-IT-Softwaremarkt weitet sich daher über erstklassige Konzerne hinaus aus und schafft im Laufe der Zeit eine breiter verteilte Kundenbasis. EcoVadis hat diese Verschiebung durch die Erweiterung von Carbon Data Network-Partnerschaften unterstützt, die darauf ausgelegt sind, den primären Datenaustausch auf Lieferantenebene in Unternehmensökosystemen zu verbessern.[3]EcoVadis, "EcoVadis beschleunigt Scope-3-Transparenz und fügt Carbmee zum schnell wachsenden Carbon Data Network hinzu," EcoVadis-Pressemitteilung, resources.ecovadis.com Da diese lieferantengetriebene Akzeptanz zunimmt, wird die aktuelle Umsatzkonzentration bei Großunternehmen wahrscheinlich nachlassen, obwohl sie die größte Ausgabengruppe bleiben werden.

Nach Endnutzerbranche: Gesundheitswesen wächst am schnellsten unter den Endnutzern

IT und Telekommunikation führten im Jahr 2025 mit einem Anteil von 24,87 %, da der Sektor sowohl ein großer Softwarekäufer als auch ein zentraler Ermöglicher der Cloud- und digitalen Infrastruktur hinter vielen Nachhaltigkeitsplattformen ist. Unternehmen in diesem Segment stehen gleichzeitig unter Druck von Unternehmenskunden, Investoren und Rechenzentrumsbetrieb, was das Kohlenstoffdatenmanagement zentraler für die Geschäftsplanung macht. Im nordamerikanischen Green-IT-Softwaremarkt unterstützt diese Kombination eine anhaltende Nachfrage nach Mess-, Lieferanteneinbindungs- und Berichtstools. Der Sektor neigt auch dazu, digitale Prozesstools früher als traditionellere Branchen einzuführen, was Softwareanbietern hilft, Produktverbesserungen schneller zu skalieren. Dies hält IT und Telekommunikation im Mittelpunkt der Marktnachfrage, auch wenn andere Branchen ihre eigenen Programme vertiefen.

Das Gesundheitswesen wird bis 2031 voraussichtlich mit einer CAGR von 18,72 % wachsen, da Krankenhäuser, Biowissenschaftsunternehmen und Gesundheitsversorgungsnetzwerke unter zunehmendem Druck stehen, die CO₂-Auswirkungen verteilter Einkäufe und Produktnutzung zu verstehen. Diese Organisationen verwalten oft komplexe Lieferketten und strenge Betriebsstandards, was die Erfassung und Überprüfung von Emissionsdaten schwieriger macht. Der nordamerikanische Green-IT-Softwaremarkt sieht hier eine stärkere Öffnung, da generische Berichts-Workflows nicht immer das operative Detail erfassen, das Käufer im Gesundheitswesen benötigen. Deshalb werden branchenspezifische Datenunterstützung und präziseres Workflow-Design in diesem Bereich relevanter, auch wenn der Bereich noch in der Entwicklung ist. BFSI und Fertigung bleiben wichtige mittlere Nachfragezentren, während Energie und Versorgung, Einzelhandel und E-Commerce, Regierung, Bau und Infrastruktur sowie andere Branchen gemeinsam die Endnutzermischung breit genug halten, um eine übermäßige Abhängigkeit von einem einzigen Bereich zu begrenzen.

Nach Lösungstyp: Dekarbonisierungsplanung rückt in den Vordergrund

Software für Kohlenstoffmanagement und -bilanzierung hielt im Jahr 2025 31,74 % des Umsatzes und bestätigte damit, dass die Emissionsmessung weiterhin als zentraler Einstiegspunkt für die Unternehmenseinführung dient. Unternehmen benötigen in der Regel eine zuverlässige Ausgangsbasis, bevor sie in die Reduktionsplanung, Vorstandsberichterstattung oder Ressourcenoptimierung übergehen können. In der nordamerikanischen Green-IT-Softwarebranche macht das Buchhaltungssysteme zur Grundlage, auf der benachbarte Lösungskategorien aufgebaut werden. ESG-Berichterstattungs- und Compliance-Software sowie Nachhaltigkeitsdatenverwaltungsplattformen liegen nahe an dieser Basis, da sie helfen, Aktivitätsaufzeichnungen in nutzbare Offenlegungsausgaben zu übersetzen. Zusammen bilden diese Kategorien den zentralen Workflow-Stack, den viele Unternehmen einführen, bevor sie mehr für Optimierung oder Szenarioplanung ausgeben.

Dekarbonisierungsplanungssoftware wird bis 2031 voraussichtlich mit einer CAGR von 20,15 % wachsen, was zeigt, dass Käufer zunehmend Tools wünschen, die Maßnahmen unterstützen, nicht nur Messungen. Dieser Teil des nordamerikanischen Green-IT-Softwaremarkts gewinnt an Relevanz, da Beschaffungsteams, Finanzteams und Betriebsleiter nun CO₂-Pfade testen müssen, bevor sie Investitions- oder Beschaffungsentscheidungen treffen. SAP hat diese Verschiebung durch seinen Footprint Optimization Agent verstärkt, der darauf ausgelegt ist, die für die CO₂-Szenarioanalyse benötigte Zeit zu verkürzen und die Planung innerhalb von Geschäfts-Workflows nutzbarer zu machen. Software zur Energie- und Ressourcenoptimierung bleibt ebenfalls wichtig, da sie Nachhaltigkeitsziele mit messbaren Kostenergebnissen in Einrichtungen, Infrastruktur und Rechenzentrumsumgebungen verbindet. Diese Kombination bedeutet, dass sich der Markt von offenlegungsgetriebener Nachfrage hin zu einem operativeren Mix ausweitet, in dem Planung und Leistungsmanagement ein größeres strategisches Gewicht tragen.

Geografische Analyse

Die Vereinigten Staaten entfielen im Jahr 2025 auf 81,16 % des Umsatzes, was ihnen die klare Führung in der Region verschaffte und sie als zentrale Umsatzbasis für den nordamerikanischen Green-IT-Softwaremarkt etablierte. Das Land profitiert von der Größe seines Unternehmenssektors, seiner frühen Einführung digitaler Geschäftssysteme und seiner Konzentration von Softwareanbietern, die die Produktfähigkeiten weiter ausbauen. Die Marktgröße des nordamerikanischen Green-IT-Softwaremarkts ist stark mit den Vereinigten Staaten verbunden, da viele der größten Käufer, Technologieanbieter und Implementierungspartner der Region dort ihren Hauptsitz haben. Selbst als sich der bundesstaatliche Ansatz zur Klimaoffenlegung im Jahr 2026 veränderte, verlor die Investition nicht an Schwung, da große Unternehmen weiterhin staatlichen Vorschriften, Kundenanforderungen und grenzüberschreitenden Erwartungen gegenüberstehen. Große US-amerikanische Konzerne in den Bereichen Technologie, Fertigung und Einzelhandel investieren auch jährlich zwischen 2 Millionen und 5 Millionen USD in ihre CO₂-IT-Stacks, was eine hochwertige Unternehmenskäuferbasis in der Region unterstützt.

Kanada hielt die zweitgrößte Position in der regionalen Nachfrage und schafft weiterhin strukturierten Softwarebedarf durch einen stabilen CO₂-Bepreisungsrahmen. Dieser Preispfad gibt Industrieemittenten einen stärkeren Grund, Emissionen genau zu messen und die Datenqualität mit größerer Disziplin zu verwalten. Der nordamerikanische Green-IT-Softwaremarkt profitiert auch von der Tiefe kanadischer Anbieter, wobei Unternehmen wie Cority Software Inc. und Novisto die Rolle des Landes sowohl als Käuferbasis als auch als Entwicklungszentrum stärken. Kanadas Berichtsinfrastruktur und aktives provinziales CO₂-Politikumfeld machen es zu einem der systematischeren Nachfragezentren in der Region.

Mexiko wird bis 2031 voraussichtlich die schnellste CAGR von 17,94 % verzeichnen und ist damit die dynamischste Ländergelegenheit im nordamerikanischen Green-IT-Softwaremarkt über den Prognosezeitraum. Der aktuelle Wachstumszyklus wird durch einen stufenweisen Compliance-Zeitplan unterstützt, der an IFRS S1 und S2 ausgerichtete Berichtsanforderungen für Emittenten gebunden ist, was einen mehrjährigen Implementierungspfad anstelle einer einmaligen Anpassung schafft. Diese Struktur ist wichtig, da sich viele Organisationen in Mexiko noch in der Lückenbeurteilungs- und Implementierungsphase befinden, nicht in der Optimierungsphase. Infolgedessen wird das Land wahrscheinlich eine starke Nachfrage nach Kernplattformen, Einrichtungsunterstützung und Workflow-Standardisierung generieren, bevor Käufer stärker in fortgeschrittene Planungstools investieren.

Wettbewerbslandschaft

Der nordamerikanische Green-IT-Softwaremarkt bleibt auf der Gesamtebene mäßig fragmentiert, aber der Wettbewerb verschärft sich, da führende Anbieter versuchen, größere Teile des Unternehmens-Workflows zu beherrschen. SAP SE und IBM Corporation stehen im Mittelpunkt dieses Vorstoßes, da beide Unternehmen das Kohlenstoffmanagement direkter in Geschäftssysteme einbetten, die Käufer bereits nutzen. Das ist im nordamerikanischen Green-IT-Softwaremarkt wichtig, da bestehende Datenbeziehungen bei der Wahl langfristiger Plattformen durch Unternehmen genauso wichtig sein können wie eigenständige Funktionalität. IBM stärkte diese Position im April 2026 durch die Einführung der Envizi Emissions API und Envizi Emissions Calculations in Excel, die beide darauf ausgelegt sind, Emissionslogik in vertraute Unternehmensprozesse einzubetten. SAP hat einen ähnlichen Weg eingeschlagen, indem es seine Nachhaltigkeits-Roadmap rund um ERP-verknüpfte Datenkontrolle und KI-gestützte Workflow-Unterstützung erweitert hat.

Spezialisierte Anbieter reagieren darauf, indem sie sich auf Datenqualität, Lieferantenintelligenz und Anwendungstiefe konzentrieren, anstatt zu versuchen, ERP-Marktführer in jeder Funktion zu übertreffen. Dies zeigt sich in der Art und Weise, wie EcoVadis sein Carbon Data Network durch direkte Ökosystempartnerschaften erweitert hat, die darauf abzielen, den primären Lieferantendatenfluss zu verbessern und die Abhängigkeit von verallgemeinerten Schätzungen zu reduzieren. Dieses Netzwerkmodell könnte den Wettbewerb im nordamerikanischen Green-IT-Softwaremarkt neu gestalten, da starke Datenaustausch-Utilities für Käufer schwer zu ersetzen sein können, sobald Beschaffungs- und Offenlegungs-Workflows von ihnen abhängen. Workiva nutzt auch Produktaktualisierungen, um seine Rolle in Offenlegungs-Workflows zu vertiefen, einschließlich neuer Nachhaltigkeitsunterstützung, die 2026 an vereinfachte ESRS-Intelligenz geknüpft ist.[4]Workiva Inc., "Nachhaltigkeits-Release-Notes für Mai 2026," Workiva Support Center, support.workiva.com Diese Schritte zeigen, dass sich der Markt nicht nur zwischen großen und kleinen Anbietern aufteilt, sondern zwischen Plattformen, die zugrunde liegende Datenflüsse kontrollieren, und solchen, die engere Anwendungsschichten anbieten.

Die stärksten Chancen im noch nicht erschlossenen Bereich liegen bei der KMU-Einführung, branchenspezifischem Workflow-Design und der operativen Integration mit bestehenden Unternehmenssystemen. Mittelständische Käufer benötigen weiterhin schnellere Bereitstellung, geringere Prozessbelastung und eine sauberere Benutzererfahrung, als viele Großunternehmens-Tools ursprünglich zu liefern konzipiert wurden. Coritys Anerkennung im Jahr 2026 für Unternehmens-CO₂-Managementsoftware, unterstützt durch eine Bibliothek von mehr als 1 Million zeitgestempelten Emissionsfaktoren, zeigt, dass mittelständische Spezialisten weiterhin gut konkurrieren können, wenn sie tiefere funktionale Präzision bieten.[5]Cority Software Inc., "Cority als führendes Unternehmen in der CO₂-Managementsoftware ausgezeichnet," Cority News und Medien, cority.com Der nordamerikanische Green-IT-Softwaremarkt wird daher wahrscheinlich über mehrere Ebenen hinweg wettbewerbsfähig bleiben, wobei Marktführer durch Breite gewinnen, Spezialisten durch Workflow-Tiefe gewinnen und aufkommende Anbieter auf Geschwindigkeit und Einfachheit abzielen, wo Unternehmens-Stacks zu schwerfällig bleiben.

Marktführer der nordamerikanischen Green-IT-Softwarebranche

Workiva Inc.

Persefoni AI Inc.

IBM Corporation

SAP SE

Salesforce, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: SAP SE kündigte neue Nachhaltigkeits-KI-Agenten an, darunter den Sustainability Regulatory Readiness Agent, den Footprint Optimization Agent und den Packaging Compliance Agent, die bis Ende 2026 allgemein verfügbar sein sollen. Der Footprint Optimization Agent reduziert die Zeit für die CO₂-Szenario-Simulation von einem vollen Arbeitstag auf etwa 20 Minuten, während der Regulatory Readiness Agent die Übersetzung von Wesentlichkeit in den Berichtsumfang für CSRD und andere Rahmenwerke automatisiert.

- April 2026: IBM Corporation gab die allgemeine Verfügbarkeit der Envizi Emissions API und separat von Envizi Emissions Calculations in Excel bekannt, wodurch Organisationen und Drittentwickler GHG-Protokoll-konforme Emissionsberechnungen in bestehende Unternehmenssysteme und Tabellenkalkulationsworkflows in großem Maßstab einbetten können.

- April 2026: EcoVadis fügte Carbmee GmbH zu seinem Carbon Data Network hinzu, nachdem im März 2026 Watershed zum Ökosystem hinzugefügt worden war. Das wachsende Netzwerk von CDN-Partnern, zu dem nun Sweep, Normative, Watershed und Carbmee gehören, zielt darauf ab, ausgabenbasierte Scope-3-Schätzungen durch verifizierte Primärdaten in großem Maßstab zu ersetzen.

- März 2026: EcoVadis und Watershed schlossen eine Partnerschaft, um die Scope-3-Datenlücke zu schließen, indem der lieferantenspezifische primäre Datenaustausch über das Carbon Data Network erweitert wird.

Berichtsumfang des nordamerikanischen Green-IT-Softwaremarkts

Der nordamerikanische Green-IT-Softwaremarkt bezieht sich auf den Markt für Softwareplattformen und zugehörige Dienstleistungen, die Organisationen dabei helfen, die Umweltauswirkungen ihrer Informationstechnologiebetriebe zu messen, zu verwalten, zu optimieren und zu reduzieren. Diese Lösungen ermöglichen es Unternehmen, CO₂-Emissionen zu überwachen, den Energieverbrauch zu verfolgen, ESG- und Nachhaltigkeitsberichterstattung zu automatisieren, Nachhaltigkeitsdaten zu verwalten, die Effizienz von Rechenzentren zu optimieren und Dekarbonisierungsinitiativen in IT-Infrastruktur, Cloud-Umgebungen und digitalen Betrieben zu unterstützen.

Der Bericht über den nordamerikanischen Green-IT-Softwaremarkt ist segmentiert nach Angebot (Software und Dienstleistungen), Bereitstellungsmodus (Cloud, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen und KMU), Endnutzerbranche (IT und Telekommunikation, BFSI, Fertigung, Energie und Versorgung, Einzelhandel und E-Commerce, Regierung, Gesundheitswesen, Bau und Infrastruktur sowie weitere Endnutzerbranchen), Lösungstyp (Software für Kohlenstoffmanagement und -bilanzierung, ESG-Berichterstattungs- und Compliance-Software, Nachhaltigkeitsdatenverwaltungsplattformen, Dekarbonisierungsplanungssoftware sowie Software zur Energie- und Ressourcenoptimierung) und Geografie (Vereinigte Staaten, Kanada und Mexiko). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| KMU |

| IT und Telekommunikation |

| BFSI |

| Fertigung |

| Energie und Versorgung |

| Einzelhandel und E-Commerce |

| Regierung |

| Gesundheitswesen |

| Bau und Infrastruktur |

| Weitere Endnutzerbranchen |

| Software für Kohlenstoffmanagement und -bilanzierung |

| ESG-Berichterstattungs- und Compliance-Software |

| Nachhaltigkeitsdatenverwaltungsplattformen |

| Dekarbonisierungsplanungssoftware |

| Software zur Energie- und Ressourcenoptimierung |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Angebot | Software |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud |

| On-Premises | |

| Hybrid | |

| Nach Unternehmensgröße | Großunternehmen |

| KMU | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| BFSI | |

| Fertigung | |

| Energie und Versorgung | |

| Einzelhandel und E-Commerce | |

| Regierung | |

| Gesundheitswesen | |

| Bau und Infrastruktur | |

| Weitere Endnutzerbranchen | |

| Nach Lösungstyp | Software für Kohlenstoffmanagement und -bilanzierung |

| ESG-Berichterstattungs- und Compliance-Software | |

| Nachhaltigkeitsdatenverwaltungsplattformen | |

| Dekarbonisierungsplanungssoftware | |

| Software zur Energie- und Ressourcenoptimierung | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Green-IT-Softwaremarkt im Jahr 2026 und wie schnell wird er bis 2031 wachsen?

Der nordamerikanische Green-IT-Softwaremarkt wurde im Jahr 2025 auf 7,22 Milliarden USD bewertet, wird für 2026 auf 8,14 Milliarden USD prognostiziert und soll bis 2031 bei einer CAGR von 14,73 % 16,18 Milliarden USD erreichen.

Welches Segment führt nach Angebot im nordamerikanischen Green-IT-Softwaremarkt?

Software führte nach Angebot mit 76,84 % des Umsatzes im Jahr 2025, da Käufer plattformbasierte Systeme bevorzugten, die nachverfolgbare und prüfungssichere CO₂-Workflows unterstützen.

Warum wächst die Hybrid-Bereitstellung schneller als reine Cloud-Modelle?

Hybrid wird voraussichtlich mit einer CAGR von 18,46 % wachsen, da Käufer zunehmend Cloud-Skalierung wünschen, während sie sensible Finanz-, Betriebs- oder Vertragsdaten unter strengerer Governance halten.

Welche Kundengruppe treibt den größten Ausgabenanteil an?

Großunternehmen hielten im Jahr 2025 71,36 % des Umsatzes, unterstützt durch breitere regulatorische Exposition, größere Budgets und einen stärkeren Bedarf an Multi-Entitäts-Datenkontrolle.

Welcher Endnutzerbereich wächst am schnellsten?

Das Gesundheitswesen wird bis 2031 voraussichtlich mit einer CAGR von 18,72 % wachsen, da Krankenhäuser, Biowissenschaftsunternehmen und Gesundheitsversorgungsnetzwerke unter zunehmendem Druck stehen, die Emissionstransparenz in der Lieferkette zu verbessern.

Welches Land bietet die stärkste Wachstumschance bis 2031?

Mexiko wird voraussichtlich das schnellste Wachstum mit einer CAGR von 17,94 % verzeichnen, unterstützt durch seine stufenweisen IFRS S1 und S2 ausgerichteten Nachhaltigkeitsberichtsanforderungen für Emittenten.

Seite zuletzt aktualisiert am: