グラビア印刷機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.46 十億米ドル |

| 市場規模 (2031) | 3.67 十億米ドル |

| 成長率 (2026 - 2031) | 1.17% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋地域 |

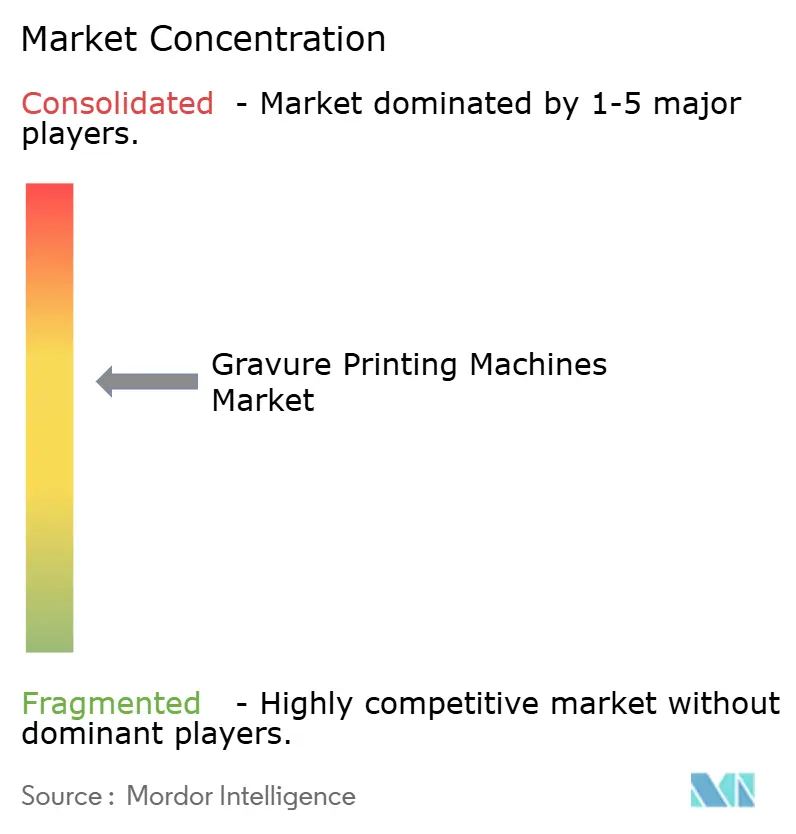

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグラビア印刷機市場分析

グラビア印刷機の市場規模は、2025年の34億2,000万USDから2026年には34億6,000万USDに拡大し、2031年までに36億7,000万USDに達する見込みで、2026年から2031年にかけてCAGR 1.17%で成長すると予測されます。需要が最も強いのは、薄膜化・ポストコンシューマーリサイクルフレキシブルフィルムへの均一なインク転移が求められる分野、および厳格なブランド・規制要件によりシリンダーベースのマイクロエングレービングが依然として支持される分野です。自動化された高速プレス、エネルギー効率の高い溶剤回収システム、三価クロムめっきが運用コストを低減し、グラビア印刷機市場がフレキソ印刷やデジタル技術の侵食に対してプレミアムグラフィクスのニッチを守ることを支援しています。アジアのサプライヤーはサーボドライブと競争力のある価格設定を組み合わせたプレスを提供することで中間層の機会を獲得しており、欧州の既存企業はIndustry 4.0接続性とパントン認定の拡張色域ワークフローによって差別化を図っています。さらに、偽造防止機能、シリアライゼーション義務、欧州の持続可能性目標が、プレミアム包装およびセキュリティ印刷用途におけるグラビアの重要性を引き続き支えています。

レポートの主要ポイント

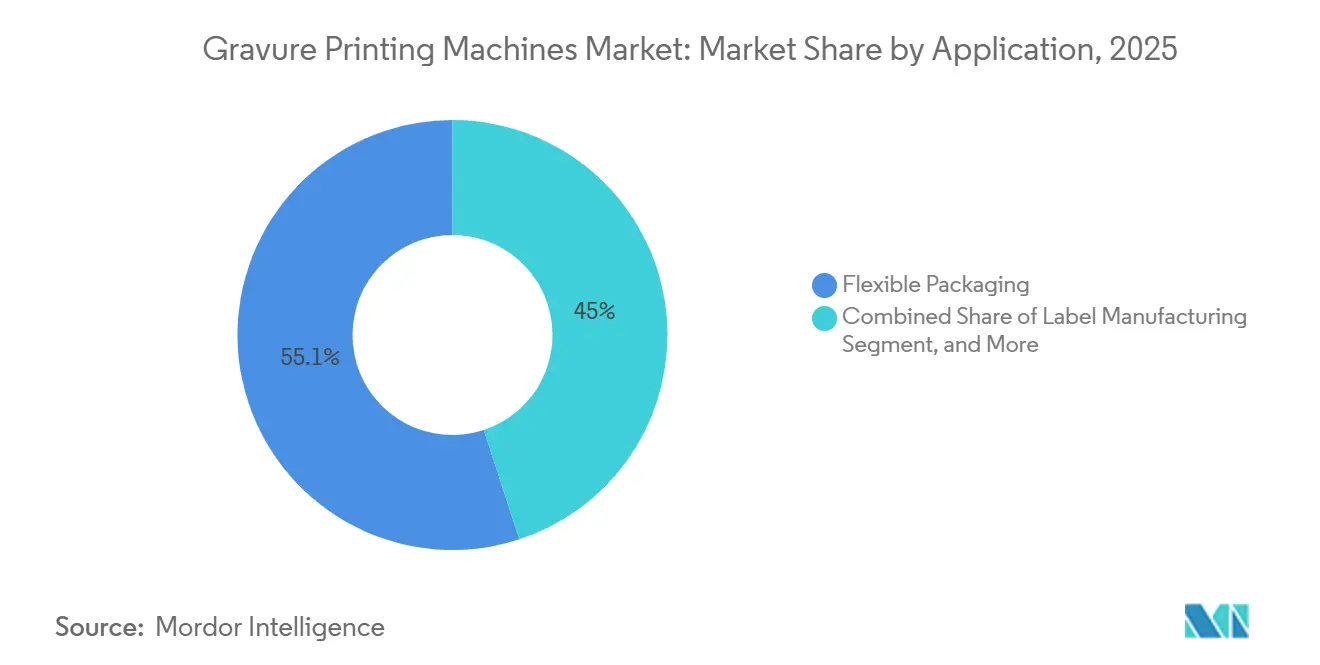

- 用途別では、フレキシブル包装が2025年のグラビア印刷機市場において55.05%のシェアを占めてトップとなり、産業・セキュリティ印刷は2031年に向けてCAGR 1.65%で拡大しています。

- 基材タイプ別では、プラスチックフィルムが2025年のグラビア印刷機市場において60.23%のシェアを維持しており、プレミアムスピリッツおよび化粧品が拡張色域の金属効果へシフトするにつれ、金属箔はCAGR 1.77%で成長軌道にあります。

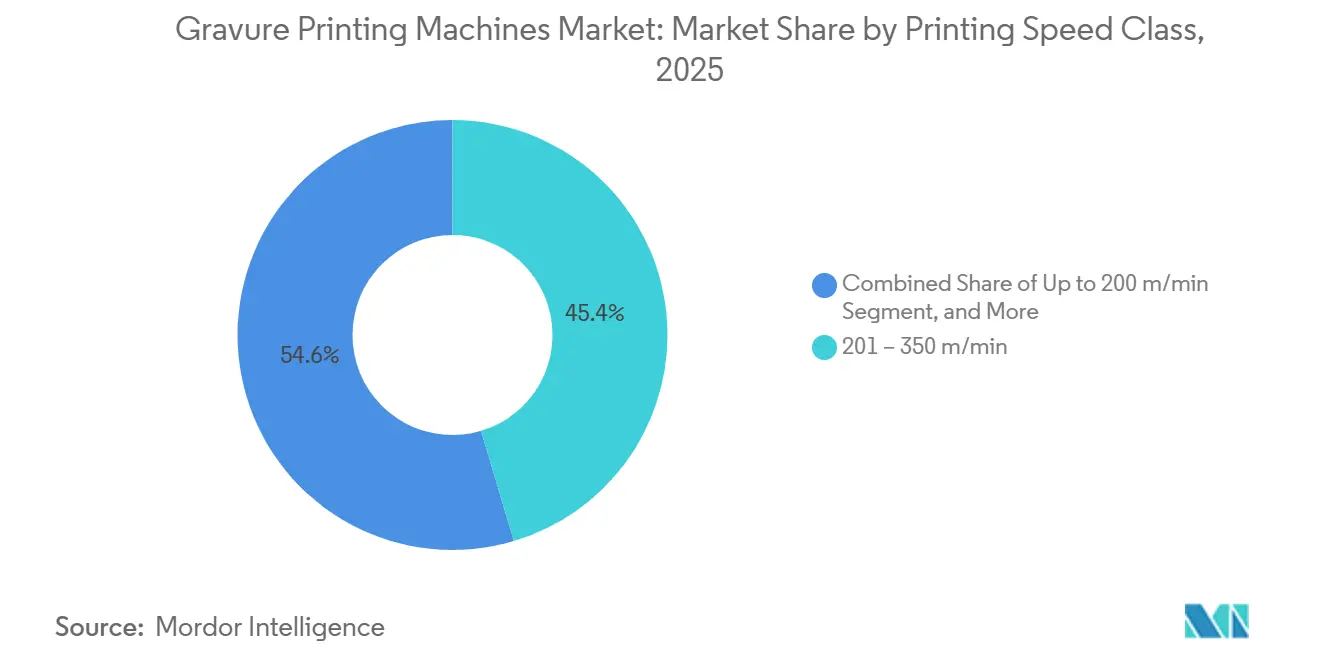

- 印刷速度クラス別では、201~350m/分のプレスが2025年のグラビア印刷機市場において45.38%のシェアを獲得しましたが、350m/分超のモデルはCAGR 1.19%で拡大し、長尺印刷における単位コスト低減を目指すコンバーターの動向を反映しています。

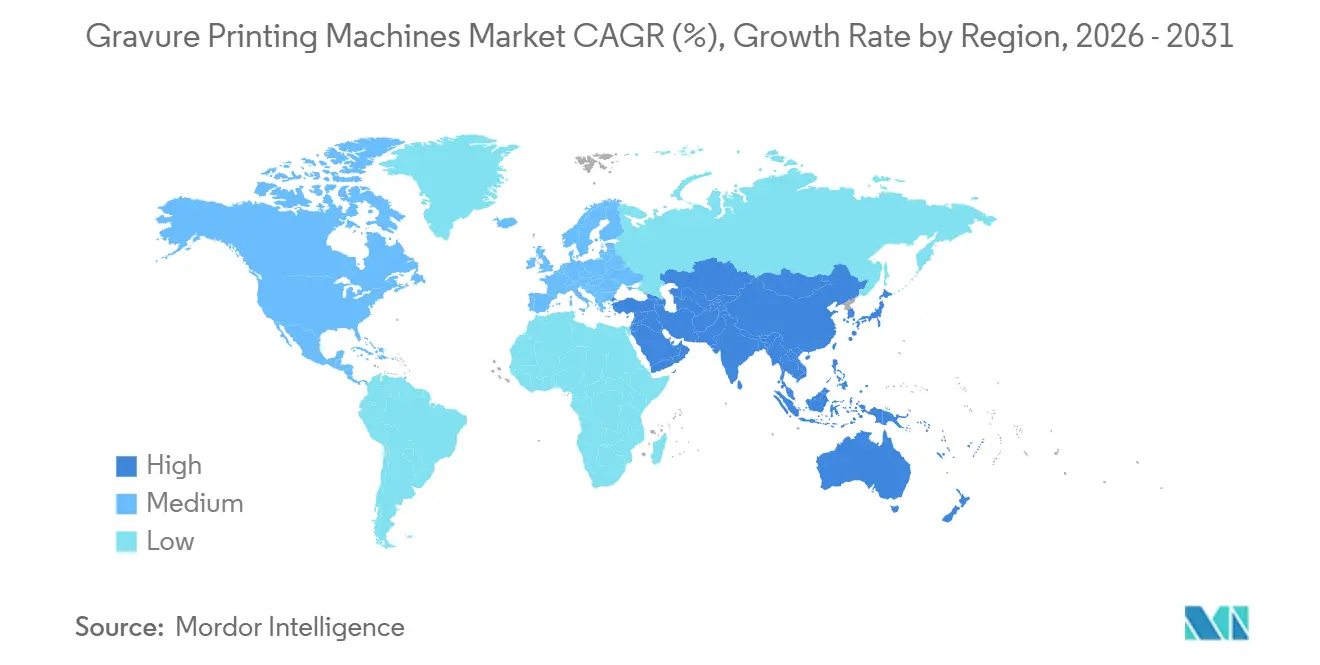

- 地域別では、アジア太平洋が2025年のグラビア印刷機市場において42.16%を占め、中東は2031年までCAGR 1.97%で最も速い成長軌道を記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルグラビア印刷機市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| Eコマースにおける高品質フレキシブル包装への需要増大 | +0.2% | 北米、欧州、アジア太平洋の都市回廊に集中するグローバル | 中期(2~4年) |

| 高速・自動化グラビアプレスにおける技術的進歩 | +0.2% | 欧州およびアジア太平洋の製造拠点 | 短期(2年以内) |

| 規制に推進されたエコフレンドリーインクおよび溶剤回収システムの採用 | +0.1% | 欧州および北米、輸出志向のアジア太平洋コンバーターへの波及 | 中期(2~4年) |

| 新興アジア経済圏における包装能力の拡大 | +0.1% | 中国、インド、東南アジア、中東・アフリカへの波及 | 長期(4年以上) |

| 短尺パーソナライゼーション向けデジタルグラビアモジュールの統合 | +0.1% | 北米および欧州、プレミアムセグメントでの早期採用 | 中期(2~4年) |

| グラビアマイクロエングレービングを必要とする偽造防止セキュリティ機能の成長 | +0.1% | グローバル、医薬品および高級品サプライチェーンに重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマースにおける高品質フレキシブル包装への需要増大

オンライン小売は包装仕様を継続的に変革しており、自動化されたフルフィルメントセンターに耐えうる薄膜化フィルムへの高不透明度グラフィクスを実現するグラビアプレスへのコンバーターの移行を促しています。カートマウント式シリンダートロリーを装備した幅1,050mmから1,250mmの中幅ラインは10分以内でジョブ交換が可能となり、色密度を犠牲にすることなく10,000~20,000線形メートルの限定版バッチを処理できます。2026年に導入された新世代のシャフトレスプレスは、超薄型モノマテリアルウェブのテンションを維持しながらスループットを500m/分にまで高め、EU使用済み消費者リサイクル含有量義務を満たすための重要な要件を実現しています。アジア太平洋および北米のブランドオーナーは、プレミアムな棚訴求力と食品接触フィルムの移行限度への適合を両立するこれらのラインを好み、マルチモーダル流通ネットワーク全体での製品完全性を確保しています。

高速・自動化グラビアプレスにおける技術的進歩

メーカーはサーボドライブ、インライン分光測色計、クラウドベースのレシピライブラリを組み込み、歴史的にグラビアを長尺印刷に限定してきた熟練オペレーター依存のボトルネックを解消しています。あるフラッグシップシステムは毎秒9,500回の光学密度測定を行い、インク粘度を4℃の範囲内に保ち、8分以内に段取り替えを完了することでインク廃棄量を半減させます。中国では、新たに投入されたラインがHDビデオ検査と独立デッキモーターを統合し、±10µmのレジスター精度で500m/分を達成しており、これはかつて欧州のフラッグシップ機にのみ許された仕様です。これらの自動化の進歩により、グラビアがフレキソに対して経済的優位性を持つ交差点が約5,000m²まで引き下げられ、中尺印刷における収益性の高いスペースが開かれ、グラビア印刷機市場がフレキソグラフィーによって従来サービスされてきたセグメントへの浸透を可能にしています。[1]SHAANXI BEIREN PRINTING MACHINERY CO LTD、「会社ニュース」、beireninternational.com

規制に推進されたエコフレンドリーインクおよび溶剤回収システムの採用

EU産業排出指令および六価クロムの段階的廃止計画が、三価クロムめっき、レーザー彫刻シリンダー、クローズドループ溶剤回収への投資を加速させています。最近商業化されたインク供給モジュールは乾燥機において80%のエネルギー節約を実現し、VOC排出量を20mg/m³以下に抑え、今後の地域基準を超えています。レーザーエッチングに切り替えたシリンダー彫刻業者は銅使用量を44%、クロム使用量を50%削減し、原材料費と有害廃棄物処理費を削減しています。北米および欧州のコンバーターは早期採用者となっており、ブランド顧客が炭素、溶剤、重金属フットプリントに関する完全なサプライチェーン報告を義務付けているため、グラビアの持続可能な生産への戦略的転換をさらに強化しています。

新興アジア経済圏における包装能力の拡大

所得の向上とリショアリングのトレンドが、中国、インド、ベトナム、インドネシアにわたるグラビア施設へのグリーンフィールド投資を促進しています。ある中国の大手サプライヤーは現在、国内市場シェアの70%を占め、35カ国に350台以上のプレスを輸出しており、現地化されたサービスと競争力のある価格設定が国内市場外でも通用することを証明しています。インドの多国籍企業は欧州の技術をライセンス供与して国内で高速ラインを製造し、輸入関税を削減し、リードタイムを30週間から14週間に短縮しています。これらの動きがアジア太平洋のグラビア印刷機市場の成長を支え、レーザー彫刻シリンダー、スリーブハンドリング、オンプレス粘度制御システムの活発なアフターマーケット需要を牽引しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い初期設備投資と長い回収期間 | -0.3% | グローバル、新興市場の中小コンバーターに最も強く影響 | 長期(4年以上) |

| 短尺印刷におけるデジタル印刷およびフレキソ印刷との競争激化 | -0.3% | 北米および欧州、アジア太平洋への波及 | 中期(2~4年) |

| シリンダーコストに影響する銅・クロム価格の変動 | -0.1% | グローバル、アジア太平洋および中東に最大の影響 | 短期(2年以内) |

| 生産ボトルネックを招く熟練オペレーター不足 | -0.2% | グローバル、北米および欧州で最も深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資と長い回収期間

溶剤回収とカラー自動化を備えた8色から10色のグラビアラインは300万~500万USDのコストがかかり、シリンダー在庫は中規模のSKUポートフォリオに対してさらに50万USDを追加する可能性があります。新興市場のコンバーターは、特に受注量が変動しやすい場合や現地通貨建てで弱い場合、その資金調達に苦労することが多いです。自動化によりコスト交差点が5,000m²まで低下しても、稼働率70~80%が持続しなければ回収期間は7年を超える可能性があります。中古プレスや低コストの中国製モデルは設備投資を部分的に相殺しますが、光熱費の増加や段取り替え時間の長期化も伴い、プレミアムフレキシブル包装市場への参入を目指す小規模工場のジレンマを強化しています。[2]Labels & Labeling、「Bobst Closes Gravure Color Loop」、labelsandlabeling.com

短尺印刷におけるデジタル印刷およびフレキソ印刷との競争激化

拡張色域インクセットを備えたセントラルインプレッションフレキソプレスは、グラビアの色再現性に匹敵しながら、数時間ではなく数分でジョブ交換を完了します。デジタルインクジェット機器はシリンダーを不要とし、1,000線形メートル以下の収益性の高い印刷を可能にしますが、これはハイブリッドモジュールなしではグラビアが到達できない領域です。ブランドオーナーは現在、金属効果や厚いインク層にはグラビア、中規模ロットにはフレキソ、マイクロランや可変データにはデジタルといった混合技術フリートを好んでいます。その結果、グラビアプレスサプライヤーは、特に北米および欧州において対応可能な量を守るために、ハイブリッドアーキテクチャを採用するか、自動化と特殊効果機能に注力するかのいずれかを選択しなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:フレキシブル包装が投資の大部分を占める

フレキシブル包装は2025年のグラビア印刷機市場において55.05%を占め、薄膜化フィルムへのグラビアの高不透明度グラフィクスは、混雑したEコマースの棚でのブランド差別化に不可欠であり続けています。幅1,050mmから1,250mmのラインを運用するコンバーターは、段取り替えを45分から10分以内に短縮し、限定版の投入を収益性高く実行できることを証明しています。フレキシブル包装向けグラビア印刷機市場は、グラビアの制御されたインク転移がバリア特性を損なわないモノマテリアルフィルム採用を促進する持続可能性義務から引き続き恩恵を受けています。[3]Innovia Films、「フレキシブル包装向け高バリアBOPPフィルム」、innoviafilms.com

産業・セキュリティ印刷は2031年までCAGR 1.65%で拡大し、他のすべての用途を上回る見込みです。医薬品シリアライゼーション法および高級品の偽造防止要件は、フレキソグラフィーやデジタル方式の能力を超える10µm以下のライン幅が可能なマイクロ彫刻シリンダーを必要とします。これらのセクターにサービスを提供するコンバーターは、インラインカメラ検査とクローズドループレジスター制御に投資し、コードの可読性を損なうことなく300m/分での生産を確保しています。一方、出版グラビアは雑誌がウェブオフセットへ移行するにつれ2025年の量の8%を下回り、長期的な世俗的衰退を確認しています。

基材タイプ別:金属箔がニッチから成長エンジンへ

プラスチックフィルムは2025年の量の60.23%を占めましたが、プレミアムスピリッツおよび化粧品における金、銀、ブロンズ仕上げへの需要の高まりが金属箔をCAGR 1.77%で牽引しています。拡張色域ワークフローは現在、スポットシリンダーなしで金属調を再現し、溶剤使用量とセットアップ時間を大幅に削減しています。グラビア印刷機市場における金属箔のシェアは、コンバーターがEUリサイクル基準を満たしながら高級感のある効果を実現できることを認識するにつれて上昇しています。

一方、紙・板紙は市場の約22%の安定したシェアを維持しており、主にたばこ包装やギフトラッピング用途での使用によって牽引されています。これらの用途は、厚いインク層と触感のある光沢仕上げを実現し最終製品の視覚的訴求力を高めるグラビア印刷の能力を引き続き支持しています。一方、総量の約5%を占める特殊ラミネートは、主に自動車および家具デコールフィルムに使用されています。これらのセグメントでは、高品質な木目再現性への需要が、比較的小規模な生産ロットであってもグラビア印刷を優先的な選択肢として維持しています。

印刷速度クラス別:350m/分超での生産性競争

201~350m/分のプレスが2025年の設置台数の45.38%を占めたのは、エネルギー使用量、ウェブテンション、メンテナンスの複雑さのバランスが取れているためです。しかし、長尺印刷での単位コスト低減を追求するコンバーターは350m/分超のプラットフォームへ移行しており、その速度クラスをCAGR 1.19%で押し上げています。2026年に導入された500m/分のシャフトレスラインはその典型例であり、トロリーベースのシリンダー交換により8分で段取り替えを完了し、1日20時間の稼働と迅速なROIを実現しています。

200m/分以下で稼働するプレスは、複雑なパターン繰り返しと頻繁なカラー変更が高速よりも優先されるデコールやセキュリティ印刷などのニッチ用途に引き続き対応しています。これらのプレスは、精度とカスタマイズが重要なシナリオで特に重宝されています。進化する市場需要に対応するため、ベンダーは省エネ機能を備えた中速モデルを戦略的に位置付けています。このアプローチはこれらのプレスの持続可能性を高めるだけでなく、超高速フラッグシップモデルに対する競争力も確保します。さらに、これらの中速プレスは、コスト効率と信頼性が引き続き重要な優先事項である発展途上地域において、コンバーターの運用効率と稼働率の維持に貢献しています。

地域分析

アジア太平洋は2025年のグラビア印刷機市場収益の42.16%を占めました。中国メーカーは国内需要を支配し、競争力のある価格設定、現地化された部品ネットワーク、迅速な立ち上げサイクルによって海外での受注を増やしています。インドの包装大手は技術移転ライセンスのもとで国内プレス製造を拡大し、リードタイムを14週間に短縮し、関税負担を削減しています。東南アジア諸国、ベトナム、タイ、インドネシアは、多国籍企業のチャイナプラスワン戦略の恩恵を受け、無菌パウチおよびレトルト用途向けに調整された200~350m/分ラインのグリーンフィールド設置が進んでいます。[4]Fuji Kikai Kogyo Co Ltd、「ロトグラビアおよびメタルデコレーティングマシン」、fujikikai.co.jp

中東は2031年までCAGR 1.97%で最も急成長している地域であり、湾岸協力会議諸国が付加価値包装への多角化を進めています。しかし、多くの工場が地域スーパーマーケット向け商品のより迅速な納期を求め、中尺グラビア作業をセントラルインプレッションフレキソに切り替えています。欧州は価値の約28%を占めていますが、老朽化した設備がVOC上限とクロムフリー義務を満たす必要があり、溶剤回収と三価めっきの改修需要を生み出しています。北米は注目すべきシェアを保持しており、フレキシブル包装コンバーター間の統合がシリアライゼーション法に準拠したハイブリッドグラビア・デジタルアーキテクチャへの関心を高めています。

南米は注目すべき収益シェアを貢献しており、ブラジルのコンバーターが通貨変動により欧州からの輸入を敬遠し中国製中速ラインへのアップグレードを進めていることが牽引しています。アルゼンチンは新規購入よりも改修によって設備寿命を延ばしており、量の成長を抑制しています。アフリカは約5%で依然として分散しており、南アフリカとエジプトがほとんどの設置を担い、大陸の残りの地域はブランド印刷パッケージを正当化する小売の正式化と物流整備を待っています。

競合ランドスケープ

市場は中程度に集中しており、欧州のリーダーであるBobst、Windmöller und Hölscher、Utecoがそれぞれ10%台半ばの市場シェアを保持していますが、Shaanxi Beiren、Weifang Donghang、Jiangyin Lidaなどの中国の挑戦者からの圧力に直面しています。後者のグループは30~40%の価格割引と現地サービスクルーを提供することで中間層の量を獲得しています。BobstはIndustry 4.0対応ラインで対抗し、オペレーター数を半減させ、拡張色域ワークフローのパントン認定を取得しています。Windmöller und Hölscherは溶剤回収アライアンスを活用して80%のエネルギー節約を実現し、環境コンプライアンスを販売差別化要因に転換しています。

Koenig und Bauerはセキュリティ印刷ニッチにおけるリーダーとしての地位を確固たるものにしており、2025年第1四半期に10億3,280万ユーロ(11億6,500万USD)の重要な受注残を示しています。この成長は主に紙幣および医薬品契約からの強い需要によるものであり、同社の業績を引き続き牽引しています。一方、ハイブリッド印刷プラットフォームは業界内で重要な競争領域となっています。Utecoの革新的なグラビア・インクジェット組み合わせ技術は、ベタ塗りをシリンダーに、可変データをインクジェットヘッドに効率的に振り分けています。このアプローチは、特に混合SKUにおける印刷コストを大幅に削減し、多様な印刷要件に対してコスト効率の高いソリューションを提供しています。[5]Uteco Converting SpA、「OnyxOmniaハイブリッドプレスプラットフォーム」、uteco.com

中国の新規参入企業は現在、200万USD以下の価格で500m/分のプレスを提供しており、既存プレーヤーに対して大きな競争圧力を生み出しています。この競争により、既存企業はプレミアム価格戦略を維持するために、省エネ技術や自動化されたシリンダーハンドリングなどの高度な機能の統合を加速させることを余儀なくされています。欧州のサプライヤーは新規プレス設置の入札を失いながらも、改修ソリューションの提供によって安定したアフターマーケット収益を確保しています。これには三価クロムめっき、エネルギー効率の高いオーブン、粘度制御システムへのアップグレードが含まれ、長期的な顧客維持と継続的な収益を確保しています。

グラビア印刷機産業リーダー

Bobst Group SA

Windmöller & Hölscher KG

Uteco Converting S.p.A.

Shaanxi Beiren Printing Machinery Co., Ltd.

Comexi Group Industries SAU

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Windmöller und Hölscherが、今後のEUリサイクル含有量義務を満たすため、使用済み消費者リサイクルおよびモノマテリアルポリエチレンウェブへのグラビア対応能力を披露しました。

- 2026年3月:Continentalの一部門であるContiTechが、家具・建築部材産業向けに特化した新しいグラビア印刷機を発売しました。

- 2026年2月:UFlex社がイタリアの技術パートナーとの独占ライセンスのもと、インドおよび輸出市場向けにCeruflex 500シャフトレス高速プレスを発売しました。

- 2025年4月:Koenig und Bauerが、グラビアハードウェアポートフォリオとデジタルサービスを統合するGoogle Cloud対応のデザイン・ワークフロープラットフォーム「Kyana」を設立しました。

グローバルグラビア印刷機市場レポートスコープ

グラビア印刷機市場とは、包装、出版、装飾、産業セクターにわたる高速・大量印刷用途向けのグラビア印刷機器を製造、流通、販売するグローバル産業を指します。グラビア印刷機は彫刻されたシリンダーを使用して様々な基材にインクを転移させ、一貫した画像品質、精密なカラー再現、効率的な長尺生産を実現します。これらの機械は、耐久性、印刷鮮明度、生産効率が重要なフレキシブル包装材料、ラベル、紙製品、金属箔、特殊基材への印刷に広く利用されています。

グラビア印刷機市場レポートは、用途別(フレキシブル包装、ラベル製造、出版・商業印刷、装飾印刷、産業・セキュリティ印刷)、基材タイプ別(プラスチックフィルム、紙・板紙、金属箔、その他の基材タイプ)、印刷速度クラス別(200m/分以下、201~350m/分、350m/分超)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| フレキシブル包装 |

| ラベル製造 |

| 出版・商業印刷 |

| 装飾印刷 |

| 産業・セキュリティ印刷 |

| プラスチックフィルム |

| 紙・板紙 |

| 金属箔 |

| その他(テキスタイル、ラミネート) |

| 200m/分以下 |

| 201~350m/分 |

| 350m/分超 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| イスラエル | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 用途別 | フレキシブル包装 | |

| ラベル製造 | ||

| 出版・商業印刷 | ||

| 装飾印刷 | ||

| 産業・セキュリティ印刷 | ||

| 基材タイプ別 | プラスチックフィルム | |

| 紙・板紙 | ||

| 金属箔 | ||

| その他(テキスタイル、ラミネート) | ||

| 印刷速度クラス別 | 200m/分以下 | |

| 201~350m/分 | ||

| 350m/分超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| イスラエル | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

グラビア印刷機市場の現在および予測規模は?

Mordor Intelligenceによると、グラビア印刷機市場規模は2026年の34億6,000万USDから2031年までに36億7,000万USDへ、CAGR 1.17%で拡大する見込みです。

グラビア印刷において最も急成長しているアプリケーションセグメントはどれですか?

医薬品および高級品ブランドがマイクロ彫刻セキュリティ要素を必要とするため、産業・セキュリティ印刷がCAGR 1.65%で成長をリードしています。

グラビア印刷において金属箔がシェアを拡大している理由は何ですか?

高級スピリッツおよび化粧品ブランドが拡張色域ワークフローを通じて金、銀、ブロンズのトーンを再現するようになり、金属箔の使用がCAGR 1.77%で拡大しています。

規制はグラビアプレスの設計にどのような影響を与えていますか?

EU VOCおよびクロムフリー義務がコンバーターを三価めっき、クローズドループ溶剤回収、エネルギー効率の高い乾燥機へと誘導しており、プレスメーカーはこれらの機能をネイティブに組み込むよう促されています。

グラビア印刷機市場において最も高いシェアを持つ基材タイプはどれですか?

プラスチックフィルムは2025年に60.23%の市場シェアをリードしており、高品質で耐久性のある印刷性能を必要とするフレキシブル包装用途での広範な使用によって支えられています。

最終更新日: