Taille et part du marché des alcools de grain

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

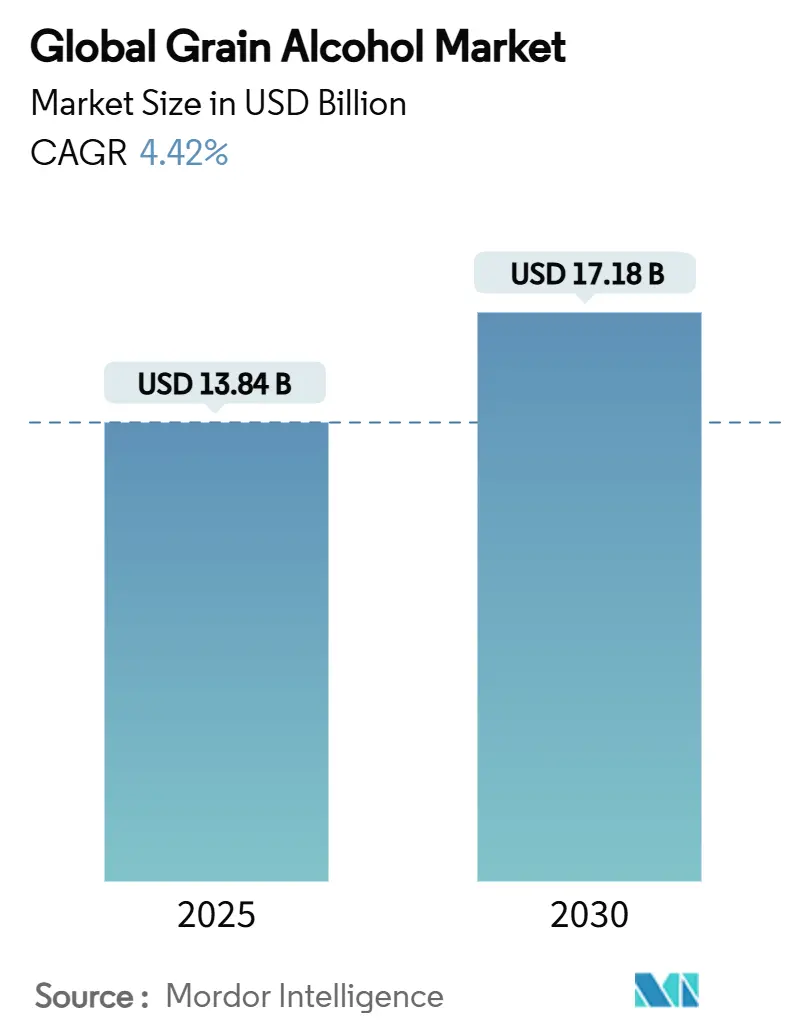

| Taille du Marché (2025) | 13.84 Milliards de dollars |

| Taille du Marché (2030) | 17.18 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.42% CAGR |

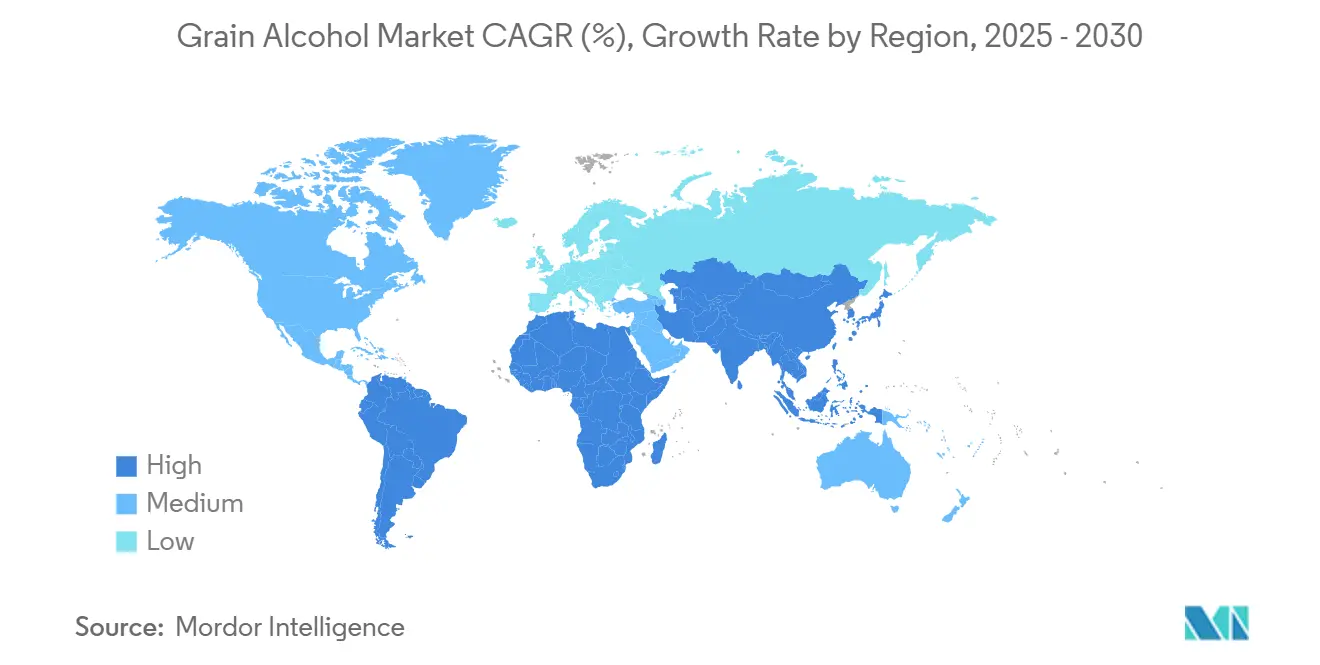

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

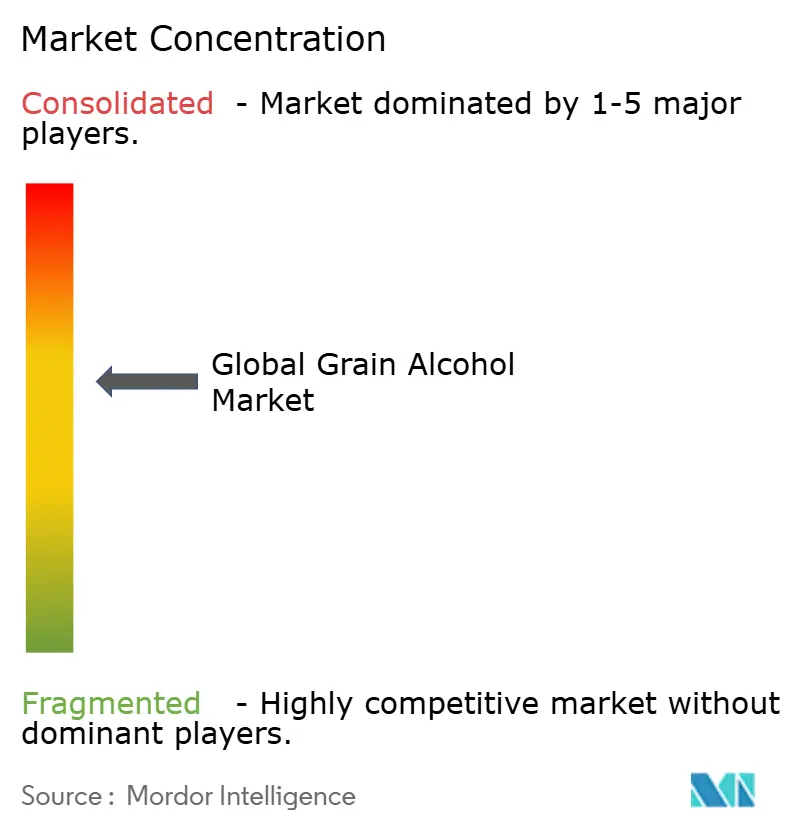

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des alcools de grain par Mordor Intelligence

La taille du marché mondial des alcools de grain affiche des performances financières solides, avec des projections indiquant une croissance de 13,84 milliards USD en 2025 à 17,18 milliards USD d'ici 2030, maintenant un taux de croissance annuel composé (TCAC) stable de 4,42 %. Cette transformation du marché reflète un changement significatif dans la dynamique commerciale, où les fabricants s'éloignent des méthodes de production en vrac traditionnelles pour se tourner vers des applications plus sophistiquées à haute pureté. L'industrie pharmaceutique s'impose comme un moteur clé des revenus, offrant des marges bénéficiaires attractives grâce à des structures de prix premium. Cependant, les fabricants de boissons font face à des défis opérationnels croissants alors qu'ils naviguent dans des exigences réglementaires complexes, ce qui impacte leurs marges bénéficiaires. Ce paysage en évolution présente à la fois des opportunités et des défis pour les acteurs du marché qui adaptent leurs stratégies commerciales afin de capitaliser sur les segments à plus haute valeur ajoutée tout en gérant les coûts de conformité réglementaire [1]Source : Food and Drug Administration, "Rapport de la FDA sur l'adoption de la fabrication avancée dans les industries non médicales," fda.gov.

Principaux enseignements du rapport

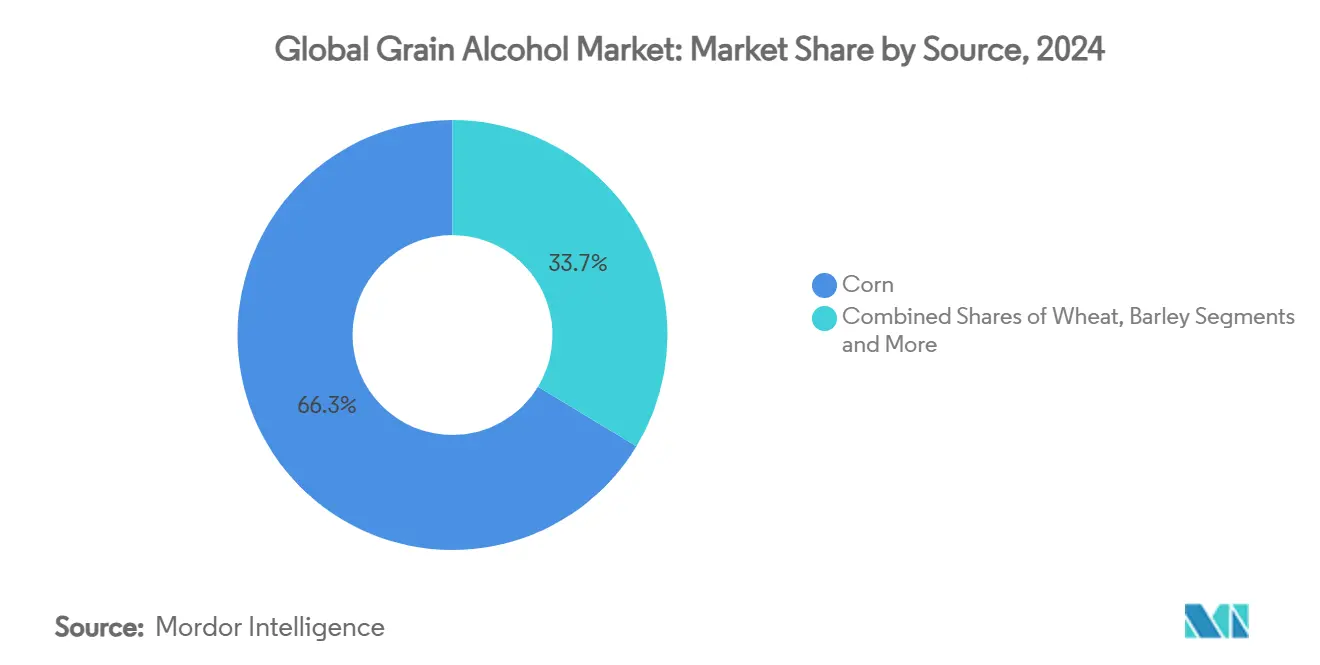

- Par source, le maïs a représenté 66,37 % de la part du marché des alcools de grain en 2024, tandis que le seigle devrait se développer à un TCAC de 5,74 % jusqu'en 2030 en réponse à la demande des distilleries artisanales et aux réglementations sur les boissons sans gluten.

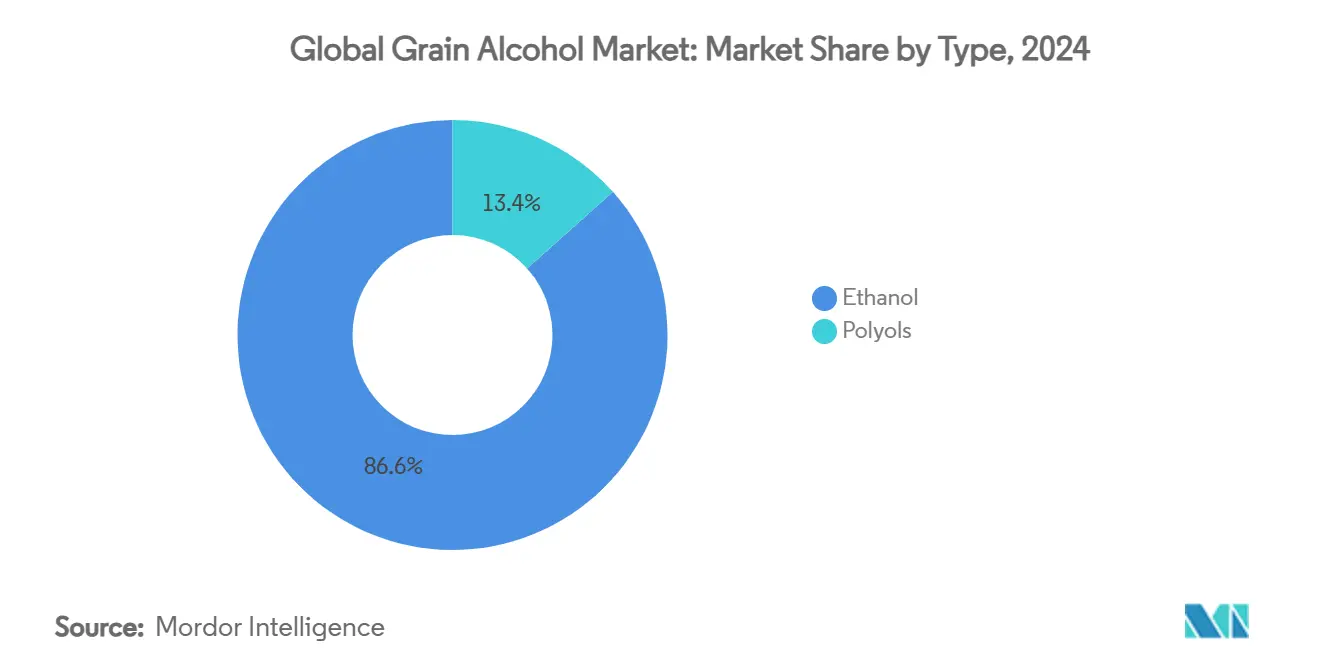

- Par type, l'éthanol a dominé avec 86,37 % de la taille du marché des alcools de grain en 2024 ; le segment des polyols devrait croître à un TCAC de 5,64 % entre 2025 et 2030, porté par les applications dans les soins personnels et le secteur pharmaceutique.

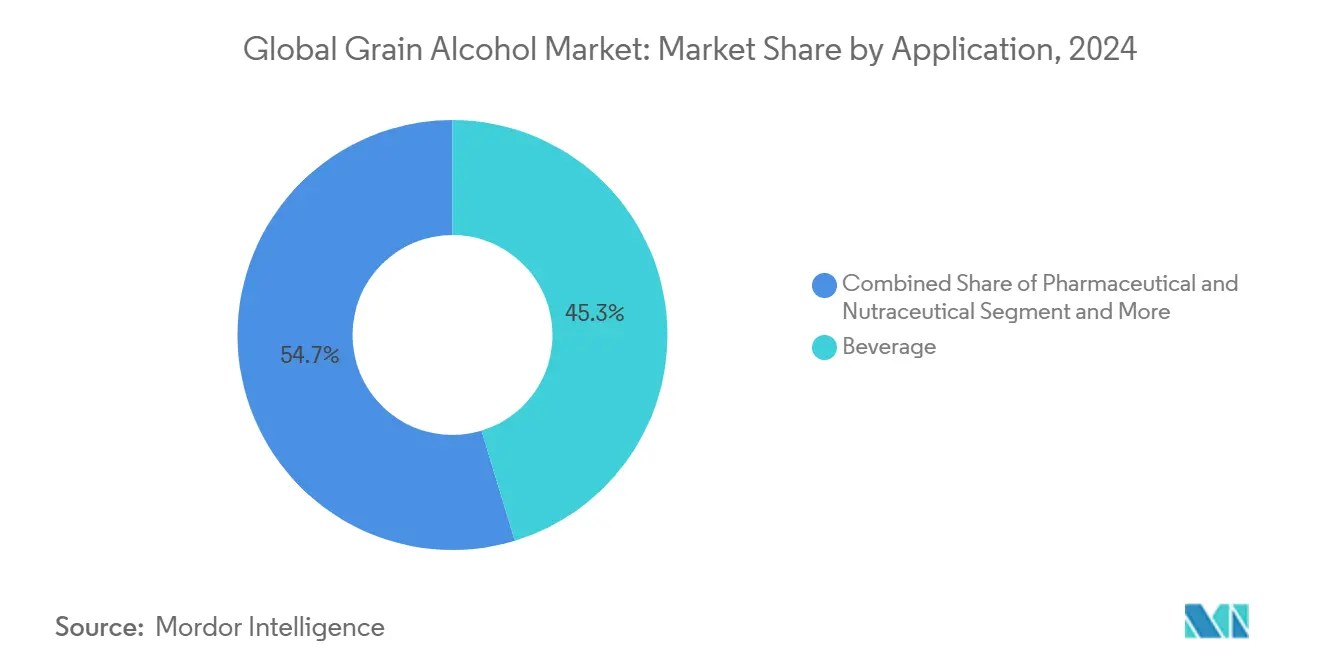

- Par application, les boissons ont représenté une part de 45,36 % de la taille du marché des alcools de grain en 2024, tandis que l'utilisation pharmaceutique et nutraceutique progresse à un TCAC de 5,82 % jusqu'en 2030 en raison de la demande croissante d'excipients.

- Par géographie, l'Amérique du Nord a détenu 36,13 % de la part du marché des alcools de grain en 2024 ; l'Asie-Pacifique devrait croître à un TCAC de 5,39 % sur la période 2025-2030, soutenue par les mandats de mélange E10 et E20.

Tendances et perspectives du marché mondial des alcools de grain

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de boissons alcoolisées à base de grains premium et artisanales | +0.8% | Amérique du Nord et Europe, avec des retombées vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des distilleries artisanales produisant des spiritueux artisanaux | +0.6% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Avancées dans les technologies de distillation et de purification | +0.7% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Préférence croissante des consommateurs pour des produits d'alcools de grain naturels et durables | +0.5% | Europe et Amérique du Nord en cœur de marché, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des applications pharmaceutiques et dans les soins personnels | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Demande de boissons alcoolisées sans gluten et sans allergènes | +0.4% | Europe et Amérique du Nord, émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de boissons alcoolisées à base de grains premium et artisanales

Les spiritueux artisanaux premium remodèlent le paysage de la production d'alcools de grain grâce à leur capacité à commander des prix plus élevés, les producteurs artisanaux privilégiant l'excellence du produit plutôt que les efficiences de la production de masse. Koval Distillery illustre cette évolution en réussissant à étendre sa capacité de production tout en préservant sa position sur le marché premium. L'entreprise continue d'afficher de solides performances commerciales malgré des conditions de marché défavorables. Les exigences distinctives du segment artisanal premium en matière de variétés de grains spéciaux et de procédés de distillation en petits lots créent des complexités opérationnelles que les grands producteurs industriels peinent à reproduire efficacement. Grâce à leur engagement en faveur de prix premium pour les grains patrimoniaux et les méthodes de transformation spécialisées, les producteurs artisanaux établissent une position de marché unique qui les protège des fluctuations des prix des matières premières. Un investissement majeur de Staghorn dans la plus grande distillerie indépendante du Kentucky souligne la reconnaissance par la communauté des investisseurs institutionnels des avantages inhérents des spiritueux artisanaux pour capter les segments de consommateurs premium. Le secteur de la distillation artisanale continue de découvrir des opportunités d'expansion prometteuses sur les marchés asiatiques, notamment en Corée du Sud, à Taïwan et en Chine, où les segments de marché domestique premium restent relativement inexploités.

Expansion des distilleries artisanales produisant des spiritueux artisanaux

L'expansion des distilleries artisanales continue de remodeler la dynamique d'approvisionnement en grains, ces producteurs de niche établissant des partenariats significatifs avec les communautés agricoles locales plutôt que de dépendre des marchés de matières premières traditionnels. Cette évolution a généré des schémas de demande spécialisés pour les grains premium dans différentes régions, que les fabricants d'éthanol industriel trouvent difficile à satisfaire dans le cadre de leurs modèles commerciaux à haut volume, entraînant l'émergence de réseaux d'approvisionnement parallèles qui privilégient la qualité et les caractéristiques des grains plutôt que l'échelle de production. Des ajustements réglementaires récents ont supprimé les restrictions de production antérieures pour les distillateurs artisanaux, intensifiant la concurrence sur le marché pour les approvisionnements en grains de qualité supérieure. Cette approche de fabrication décentralisée offre des avantages logistiques grâce à la réduction des besoins en transport, tout en créant de précieuses primes de prix qui soutiennent les économies agricoles locales. L'engagement du segment artisanal en faveur de la traçabilité de la chaîne d'approvisionnement et de l'authenticité des produits continue de stimuler la demande de variétés de grains non OGM et biologiques, établissant des segments de marché distincts qui maintiennent des prix premium indépendamment des fluctuations plus larges du marché des matières premières. Ces petits producteurs atteignent désormais une cohérence de production grâce à des mises en œuvre technologiques avancées, notamment des procédés de fermentation sophistiqués et des systèmes automatisés d'assurance qualité, égalant des capacités qui étaient historiquement réservées aux opérations industrielles à grande échelle.

Avancées dans les technologies de distillation et de purification

Les avancées technologiques dans les procédés de distillation transforment l'économie de la production en minimisant la consommation d'énergie et en maximisant l'efficacité des rendements. Les systèmes de récupération de chaleur dans les micro-distilleries permettent des réductions substantielles des émissions de carbone et de la consommation d'eau par litre d'alcool pur produit, avec un retour sur investissement rapide. Les colonnes à paroi divisée et les configurations de procédés hybrides offrent des avantages économiques significatifs, bénéficiant particulièrement aux producteurs de taille intermédiaire en concurrence avec les installations industrielles. La mise en œuvre de la technologie des pompes à chaleur dans les distilleries à bilan carbone neutre élimine la dépendance aux combustibles fossiles dans les procédés de production, créant des avantages concurrentiels sur les marchés dotés de mécanismes de tarification du carbone établis. Des traitements enzymatiques améliorés optimisent l'efficacité de la conversion maïs-éthanol, minimisant les besoins en matières premières tout en améliorant les rendements financiers pour les producteurs agricoles. L'intégration des technologies de capture du carbone permet aux producteurs de monétiser leurs initiatives environnementales tout en réduisant leurs dépenses opérationnelles.

Préférence croissante des consommateurs pour des produits d'alcools de grain naturels et durables

Les réglementations environnementales et les engagements des entreprises en matière de durabilité transforment fondamentalement les décisions d'achat dans les secteurs pharmaceutique, cosmétique et des boissons. La dynamique du marché reflète une demande croissante des consommateurs pour la transparence dans l'approvisionnement en grains et les méthodes de transformation, créant des opportunités substantielles pour les producteurs qui mettent en œuvre et démontrent des pratiques agricoles durables. Les entreprises avant-gardistes qui investissent dans des solutions d'énergie renouvelable pour leurs procédés de distillation acquièrent des avantages significatifs sur le marché en proposant des produits à bilan carbone neutre aux consommateurs soucieux de l'environnement. Des initiatives agricoles stratégiques, telles que le programme complet d'agriculture régénératrice d'ADM, rejoignent efficacement les segments de marché premium à la recherche de références de durabilité solides et vérifiables tout au long de leur réseau de chaîne d'approvisionnement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix et fluctuations de l'offre en matières premières céréalières | -0.9% | Mondial, particulièrement aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Politiques réglementaires strictes et diversifiées sur la production d'alcool | -0.6% | Mondial, les plus restrictives en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement causées par les tensions géopolitiques | -0.7% | Mondial, concentré dans les régions dépendantes des grains ukrainiens et russes | Moyen terme (2 à 4 ans) |

| Consommation élevée d'énergie et d'eau pour la distillation et la purification | -0.5% | Mondial, impact le plus fort dans les régions à coûts énergétiques élevés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix et fluctuations de l'offre en matières premières céréalières

Le marché céréalier fait face à des défis importants alors que la volatilité des prix continue de comprimer les marges bénéficiaires, les petits producteurs étant particulièrement vulnérables en raison de leurs capacités limitées de couverture financière. La projection de l'USDA d'un prix du maïs à 4,35 USD le boisseau pour 2025/26 représente une baisse considérable par rapport aux niveaux de pointe récents, accentuant la pression sur les revenus des producteurs [2]Source : Département de l'Agriculture des États-Unis, "Estimations mondiales de l'offre et de la demande agricoles," usda.gov. Le secteur est également confronté aux incertitudes de la politique commerciale, car les réductions potentielles des exportations agricoles américaines de soja et de maïs dans le cadre de divers scénarios tarifaires contraignent les producteurs à maintenir des niveaux de stocks plus élevés pour gérer les risques. Par ailleurs, les fluctuations de production liées aux conditions météorologiques dans les principales régions de culture introduisent des contraintes d'approvisionnement saisonnières, créant des difficultés opérationnelles pour les producteurs disposant d'infrastructures de stockage limitées. Bien que l'amélioration du ratio stocks-utilisation du maïs offre quelques assurances quant à la disponibilité de l'offre, le secteur continue de faire face à des obstacles logistiques pour connecter efficacement les zones de production excédentaire aux installations de transformation, soulignant les défis persistants en matière d'optimisation de la chaîne d'approvisionnement.

Politiques réglementaires strictes et diversifiées sur la production d'alcool

L'enchevêtrement complexe des exigences réglementaires dans différentes juridictions impose des coûts de conformité significatifs, créant un avantage distinct pour les grands producteurs établis tout en limitant effectivement la participation au marché des petites entreprises. Les normes strictes de la FDA pour l'éthanol de qualité pharmaceutique, exigeant un niveau de pureté précis de 99,2 %, nécessitent des investissements en capital importants dans des équipements de purification sophistiqués et des systèmes de contrôle qualité robustes. Ce défi est encore amplifié par les exigences d'étiquetage « Alcohol Facts » aux États-Unis, qui imposent des informations nutritionnelles détaillées et la teneur en alcool, représentant une charge supplémentaire pour les petits producteurs qui opèrent souvent sans équipes spécialisées en conformité réglementaire [3]Source : Federal Register, "Mentions Alcohol Facts," federalregister.gov. La situation se complexifie davantage sur le marché européen, où les normes variables pour les produits à faible teneur en alcool et sans alcool entre les États membres de l'UE créent une fragmentation du marché, obligeant les entreprises à naviguer dans de multiples cadres réglementaires pour le développement de produits et les stratégies marketing. Le paysage du commerce international ajoute une couche supplémentaire de complexité à travers les exigences de documentation d'importation/exportation du TTB et les divers processus de certification spécifiques à chaque pays, entraînant une charge administrative particulièrement difficile à gérer pour les entreprises opérant à des volumes de transactions plus faibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : la domination du maïs face au défi des grains spéciaux

Le paysage du marché à base de grains démontre la présence substantielle du maïs sur le marché, avec une part de 66,37 % en 2024. Cette position de marché significative est principalement attribuée aux vastes infrastructures de transformation du maïs et aux efficiences opérationnelles développées au fil des décennies. Bien que le maïs maintienne sa forte emprise sur le marché, on observe un changement notable alors que les grains spéciaux s'imposent dans les segments de marché premium, présentant à la fois des opportunités et des défis pour les acteurs du secteur.

Parmi ces segments émergents, le seigle se distingue comme le plus dynamique, avec une croissance projetée à un TCAC de 5,74 % jusqu'en 2030, portée par la demande croissante des distillateurs artisanaux qui mettent l'accent sur des profils aromatiques distinctifs dans leurs produits. Le secteur est témoin d'avancées technologiques, notamment dans les procédés de conversion maïs-éthanol, où des traitements enzymatiques améliorés renforcent l'efficacité de la production et réduisent les coûts opérationnels. Dans des segments de marché parallèles, le blé maintient sa position établie dans les applications pharmaceutiques, où ses propriétés uniques liées au gluten le rendent indispensable, tandis que l'orge a réussi à se tailler une niche dans le marché des spiritueux premium, répondant à des exigences de production spécialisées.

Par type : la transition industrielle de l'éthanol vers des applications à haute valeur ajoutée

Le marché de l'éthanol, actuellement dominé par une part de 86,37 % en 2024, connaît une transformation significative. Les applications traditionnelles dans les carburants cèdent la place à des usages industriels et pharmaceutiques sophistiqués, où les fabricants peuvent commander des prix plus élevés. Dans le secteur pharmaceutique, la demande croissante de variantes d'éthanol à haute pureté (96 % et 99,9 % ABV) a établi des segments de marché distincts. Ces segments privilégient les spécifications de qualité par rapport aux considérations de coût, permettant aux producteurs de maintenir des marges bénéficiaires plus solides par rapport aux marchés de matières premières conventionnels. Le marché des polyols devrait se développer à 5,64 % jusqu'en 2030, principalement en raison de leur intégration accrue dans les formulations pharmaceutiques et de soins personnels, où leurs propriétés fonctionnelles uniques justifient des structures de prix premium.

L'approche innovante de POET en matière de production d'alcool purifié biosourcé illustre l'avancement technologique du secteur. Leurs procédés de fermentation à basse température brevetés réduisent efficacement les impuretés tout en maintenant la conformité aux bonnes pratiques de fabrication (BPF) de la FDA, créant un avantage concurrentiel dans les applications pharmaceutiques. Le segment de l'éthanol technique a trouvé sa place dans les applications industrielles, notamment dans les solutions de nettoyage et les solvants pour peintures, où sa nature renouvelable offre des alternatives durables aux produits d'origine pétrolière. Cependant, les fabricants d'alcool extra neutre font face à des exigences de défense alimentaire de plus en plus strictes, entraînant des coûts de conformité plus élevés qui impactent particulièrement la capacité des petits producteurs à entrer sur le marché.

Par application : la croissance pharmaceutique remodèle l'économie du marché

Le segment pharmaceutique et nutraceutique devrait croître à un TCAC de 5,82 % jusqu'en 2030, s'imposant comme le segment à la croissance la plus rapide du marché des alcools de grain. Cette croissance remarquable est principalement attribuée à l'incorporation croissante d'alcools de grain dans les formulations médicamenteuses, les désinfectants de qualité médicale et les produits homéopathiques, où les fabricants privilégient la pureté du produit par rapport aux considérations de coût. L'évolution du segment a fondamentalement reconfiguré le secteur des alcools de grain en créant une demande substantielle pour des installations de production spécialisées et des certifications de qualité strictes, permettant aux fabricants de commander des primes de prix significatives sur le marché.

Le segment des boissons continue de maintenir son leadership sur le marché avec une part de 45,36 % en 2024, reflétant des habitudes de consommation bien établies dans le secteur. Cependant, le segment fait face à des défis croissants sur ses marges bénéficiaires en raison de l'augmentation des exigences de conformité réglementaire et des coûts associés. De plus, la préférence croissante des consommateurs pour les alternatives à faible teneur en alcool et sans alcool a commencé à impacter la dynamique traditionnelle du marché des boissons, incitant les fabricants à réévaluer leurs portefeuilles de produits et leurs stratégies de marché.

Analyse géographique

L'Amérique du Nord reste le leader incontesté du marché, avec une part de marché significative de 36,13 % en 2024. Cette domination découle de décennies d'investissements dans les cadres réglementaires et les infrastructures de production qui ont créé un environnement de marché robuste et efficace. Les projections de l'Administration américaine d'information sur l'énergie soulignent la stabilité du marché, avec une production d'éthanol attendue à 1,06 million de barils par jour en 2025 et 1,05 million de barils par jour en 2026. Bien que la région soit confrontée à des défis à l'exportation, avec des projections montrant une baisse de 130 000 barils par jour, les producteurs nord-américains s'adaptent activement aux évolutions du marché. Le segment florissant des distilleries artisanales a réussi à créer des niches de marché premium, contribuant à compenser les pressions sur les marges dans l'éthanol de commodité. Par ailleurs, les producteurs se positionnent stratégiquement en adoptant des technologies de capture du carbone, leur permettant de capitaliser sur les avantages environnementaux dans les marchés dotés de mécanismes de tarification du carbone établis.

L'Asie-Pacifique s'est imposée comme le moteur de croissance du marché, affichant un taux de croissance impressionnant de 5,39 % jusqu'en 2030. Cette expansion remarquable est principalement portée par des politiques gouvernementales progressistes soutenant les mandats en matière de biocarburants et une croissance robuste de la demande industrielle. L'Inde s'est imposée comme un acteur clé dans la production d'éthanol asiatique, avec des initiatives gouvernementales ciblant ambitieusement un mélange E-20 d'ici 2025. Malgré une baisse temporaire de 2 % de la production en 2024 due à des contraintes d'approvisionnement en matières premières, la région continue d'attirer des investissements substantiels en capacité, reconfigurant fondamentalement la dynamique du marché mondial et établissant de nouvelles normes sectorielles.

L'Europe maintient sa position stratégique sur le marché grâce à un paysage réglementaire sophistiqué, notamment à travers le Règlement UE 2019/787, qui fixe des normes strictes pour l'alcool éthylique d'origine agricole et protège les indications géographiques. Le secteur des boissons spiritueuses de la région démontre un impact économique significatif, générant 9,74 milliards EUR d'exportations et employant environ 1,2 million de personnes. Malgré les défis posés par des coûts énergétiques élevés, les avantages économiques substantiels continuent de stimuler les investissements dans la production, soulignant l'engagement de l'Europe à maintenir sa présence établie sur le marché et ses méthodes de production traditionnelles.

Paysage concurrentiel

Le marché des alcools de grain présente un niveau de consolidation équilibré, où les grandes entreprises bénéficient de leur capacité à satisfaire les exigences réglementaires et à investir dans les technologies de capture du carbone. Ces avantages créent des barrières naturelles pour les petites entreprises cherchant à entrer sur le marché. Cette tendance se manifeste concrètement à travers la fusion de 8 milliards USD de Bunge avec Viterra, qui a amélioré leur capacité à gérer les chaînes d'approvisionnement mondiales en alimentation, en nutrition animale et en carburant, tout en renforçant leurs capacités logistiques et de gestion des risques.

Les entreprises utilisent de plus en plus la technologie pour se démarquer sur le marché. Elles investissent dans de meilleures méthodes de distillation, des systèmes de capture du carbone et des techniques de fermentation avancées pour réduire les coûts et respecter les normes environnementales. Un exemple concret est le nouveau système numérique d'ADM pour la gestion du transport des silos à grains, qui illustre comment les entreprises établies utilisent les nouvelles technologies pour maintenir leur avantage concurrentiel dans les opérations logistiques et de chaîne d'approvisionnement.

De nouvelles opportunités commerciales émergent dans la production de qualité pharmaceutique et la transformation spécialisée des grains, où des réglementations strictes limitent la concurrence et permettent aux entreprises de pratiquer des prix premium pour des produits de haute qualité. La concentration modérée du marché facilite la collaboration entre entreprises, comme en témoigne le partenariat d'ADM avec Mitsubishi Corp. Cette collaboration permet aux deux entreprises d'explorer de nouvelles opportunités dans les chaînes d'approvisionnement agricoles en combinant leurs forces respectives.

Leaders du secteur des alcools de grain

Archer Daniels Midland

Green Plains Inc.

Cargill, Inc.

CropEnergies AG

Tereos S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Jagatjit Industries Limited a lancé la production commerciale d'éthanol dans sa nouvelle distillerie d'éthanol à base de grains d'une capacité de 200 KLPD au Pendjab. Ce développement marque une expansion significative dans le segment de l'éthanol, soutenant les initiatives de carburant vert de l'Inde.

- Décembre 2024 : Godavari Biorefineries Limited investit 130 crores INR dans une nouvelle distillerie à base de maïs et de grains pour augmenter sa capacité de production d'éthanol. Cette installation à double alimentation s'inscrit dans les objectifs d'énergie renouvelable de l'Inde.

- Septembre 2024 : McDowell's and Co a lancé sa gamme premium X Series, comprenant une vodka single grain, un gin sec, un rhum citron et un rhum brun. Cette gamme cible les préférences évolutives des consommateurs et la culture croissante du cocktail en Inde, alliant ingrédients indiens et mondiaux pour des expériences de dégustation sophistiquées.

Périmètre du rapport sur le marché mondial des alcools de grain

| Maïs |

| Blé |

| Orge |

| Seigle |

| Autres |

| Éthanol |

| Polyols |

| Alimentation |

| Boissons |

| Pharmaceutique et nutraceutique |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | Maïs | |

| Blé | ||

| Orge | ||

| Seigle | ||

| Autres | ||

| Par type | Éthanol | |

| Polyols | ||

| Par application | Alimentation | |

| Boissons | ||

| Pharmaceutique et nutraceutique | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des alcools de grain ?

La taille du marché des alcools de grain a atteint 13,84 milliards USD en 2025 et devrait atteindre 17,18 milliards USD d'ici 2030.

Quelle région connaît la croissance la plus rapide de la demande en alcools de grain ?

L'Asie-Pacifique devrait croître à un TCAC de 5,39 % jusqu'en 2030, portée par les mandats de mélange E10 et E20 et la hausse de l'utilisation industrielle.

Pourquoi les applications pharmaceutiques sont-elles importantes pour les producteurs d'alcools de grain ?

L'éthanol de qualité pharmaceutique commande des prix plus élevés en raison des exigences de pureté à 99,9 %, protégeant les producteurs des fluctuations des matières premières et améliorant les marges globales.

Quel grain gagne du terrain au-delà du maïs ?

Le seigle connaît la croissance la plus rapide à un TCAC de 5,74 % alors que les distillateurs artisanaux recherchent des profils aromatiques distinctifs et un positionnement sans gluten.

Comment les mises à niveau technologiques affectent-elles l'économie de la production ?

Les systèmes de récupération de chaleur et les conceptions de colonnes avancées réduisent la consommation d'énergie jusqu'à 23 % et la consommation d'eau jusqu'à 55 %, améliorant les rendements et réduisant les coûts opérationnels.

Dernière mise à jour de la page le: