Tamanho e Participação do Mercado de Álcool de Grãos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

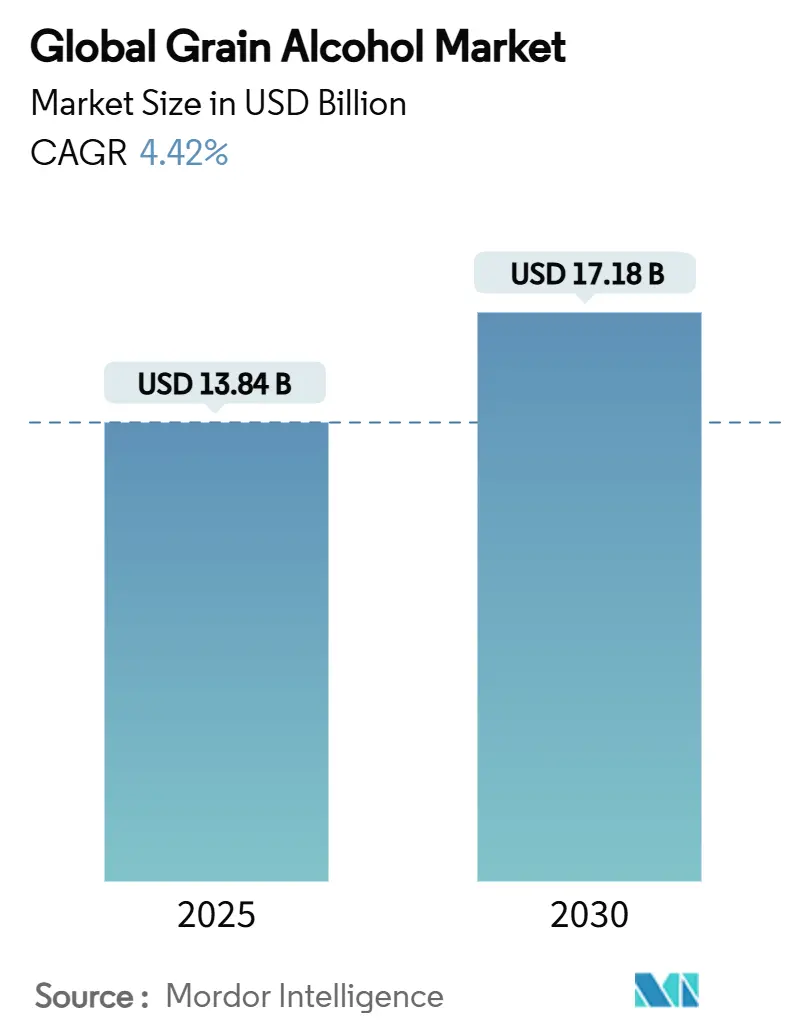

| Tamanho do Mercado (2025) | 13.84 Bilhões de dólares |

| Tamanho do Mercado (2030) | 17.18 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.42% CAGR |

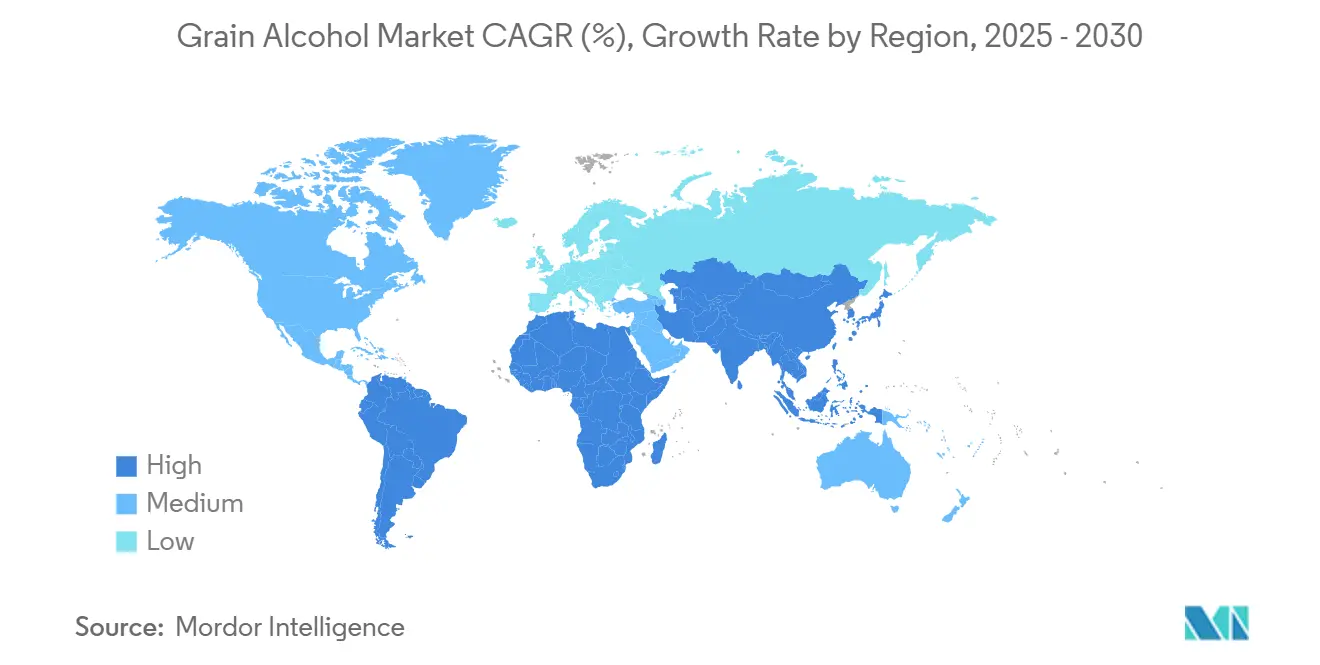

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

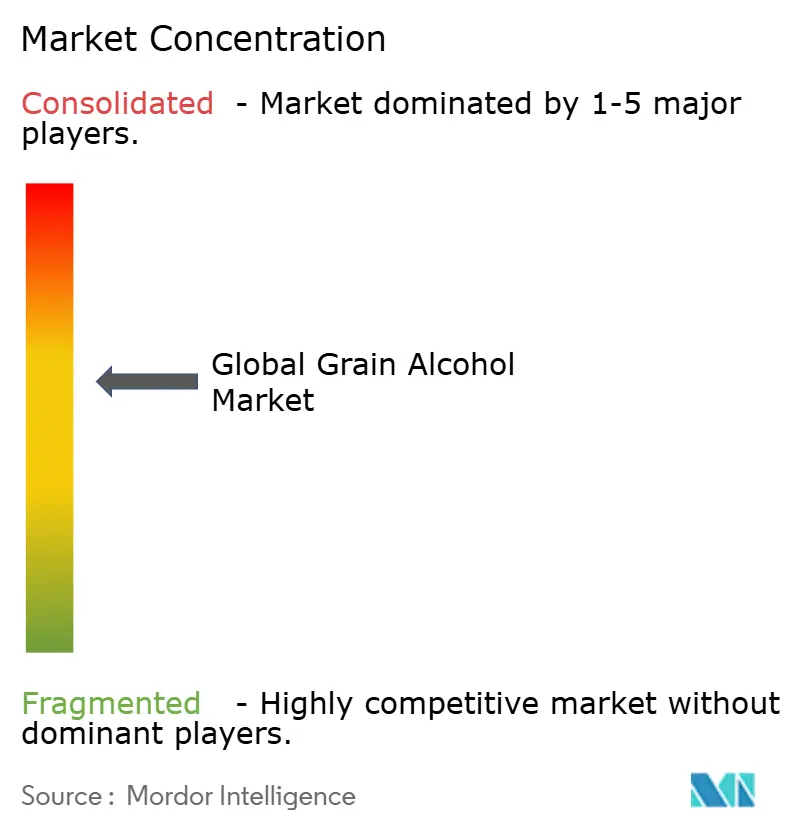

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Álcool de Grãos por Mordor Intelligence

O tamanho do mercado global de álcool de grãos demonstra desempenho financeiro robusto, com projeções indicando crescimento de USD 13,84 bilhões em 2025 para USD 17,18 bilhões até 2030, mantendo uma taxa de crescimento anual composta (CAGR) constante de 4,42%. Essa transformação do mercado reflete uma mudança significativa na dinâmica dos negócios, em que os fabricantes estão se afastando dos métodos tradicionais de produção em massa em direção a aplicações mais sofisticadas de alta pureza. A indústria farmacêutica emerge como um importante impulsionador de receita, oferecendo margens de lucro atrativas por meio de estruturas de precificação premium. No entanto, os fabricantes de bebidas enfrentam desafios operacionais crescentes ao navegar por requisitos regulatórios complexos, que impactam suas margens de lucro. Esse cenário em evolução apresenta tanto oportunidades quanto desafios para os participantes do mercado, à medida que adaptam suas estratégias de negócios para capitalizar segmentos de maior valor enquanto gerenciam os custos de conformidade regulatória [1]Fonte: Administração de Alimentos e Medicamentos, "Relatório da FDA sobre a Adoção de Manufatura Avançada em Indústrias Não Médicas," fda.gov.

Principais Conclusões do Relatório

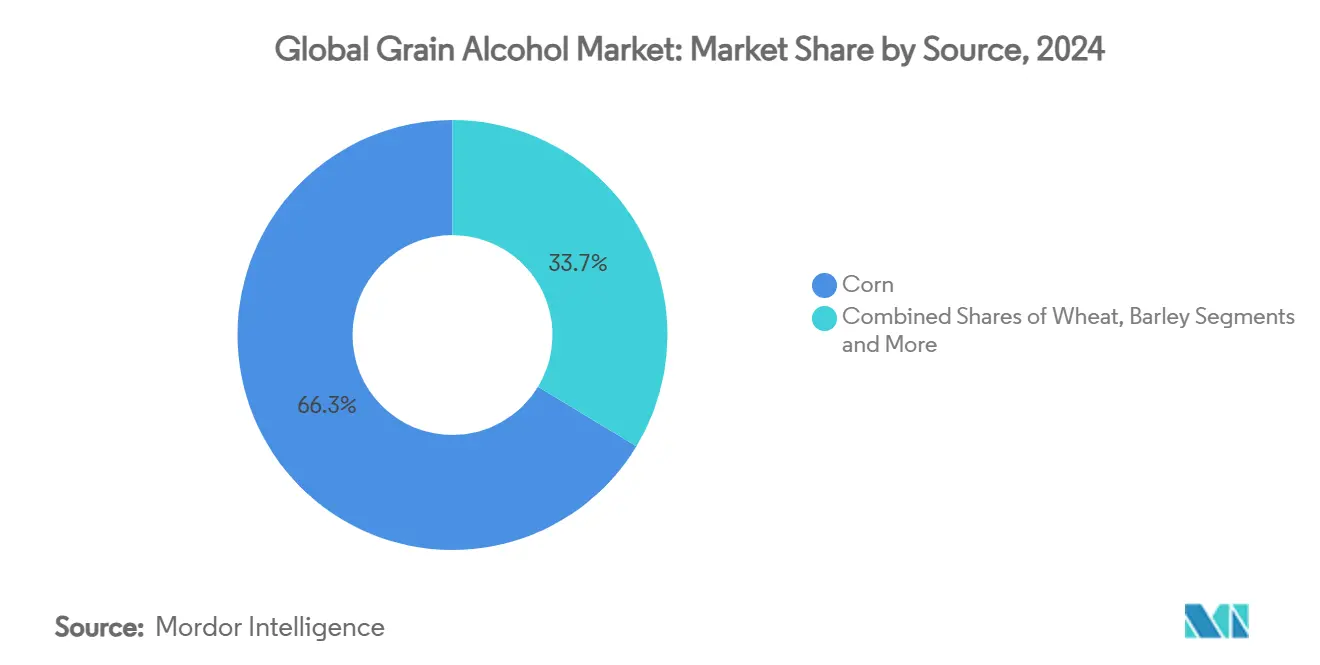

- Por fonte, o milho comandou 66,37% da participação do mercado de álcool de grãos em 2024, enquanto o centeio deve se expandir a uma CAGR de 5,74% até 2030 em resposta à demanda das destilarias artesanais e às regulamentações de bebidas sem glúten.

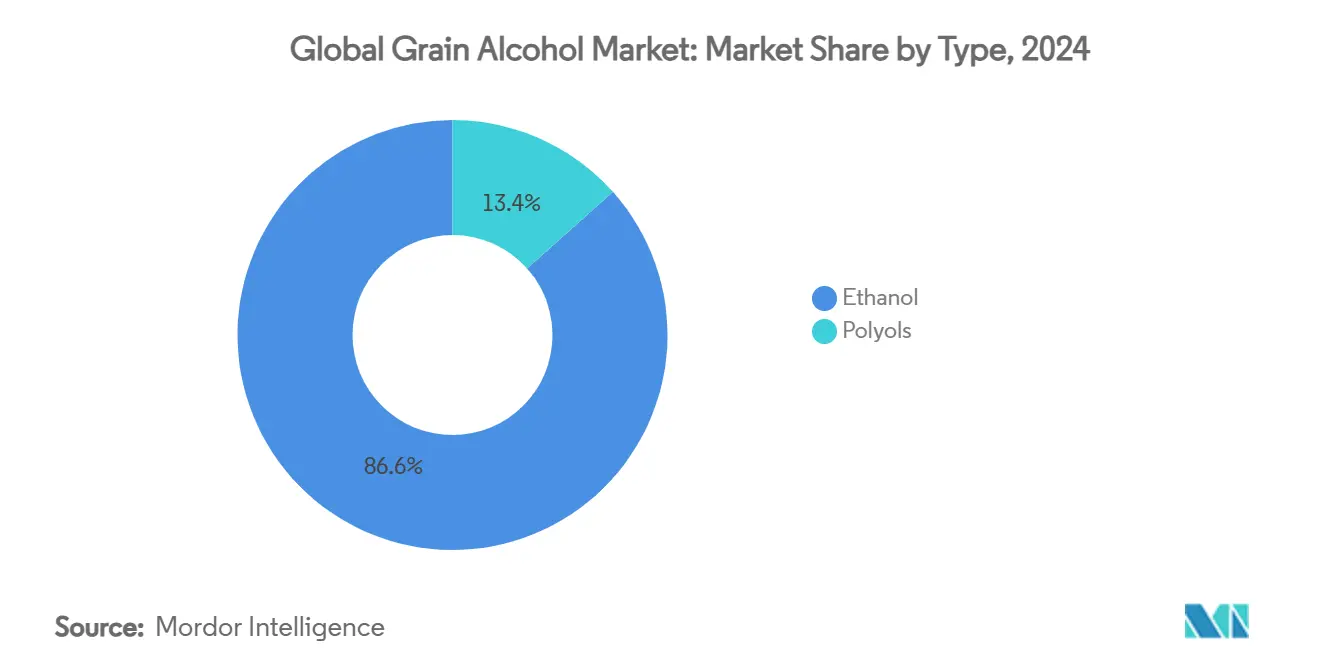

- Por tipo, o etanol dominou com 86,37% do tamanho do mercado de álcool de grãos em 2024; o segmento de polióis deve crescer a uma CAGR de 5,64% entre 2025 e 2030, liderado por aplicações de cuidados pessoais e farmacêuticas.

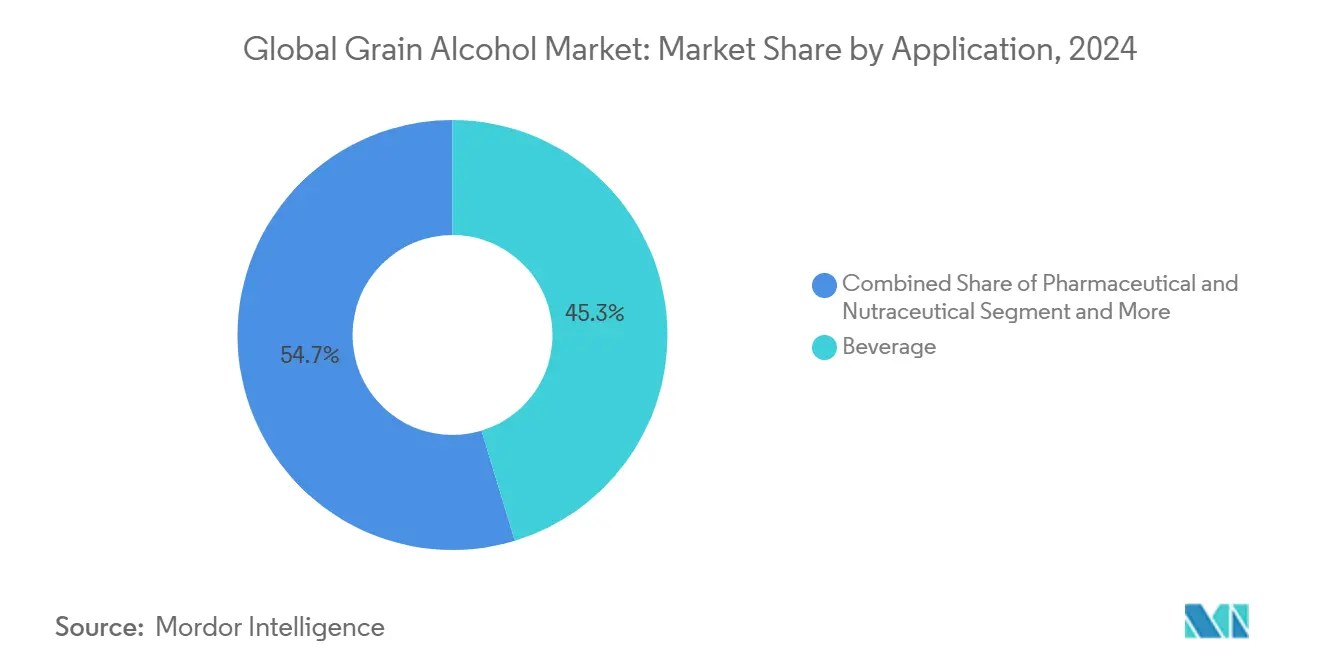

- Por aplicação, as bebidas responderam por uma participação de 45,36% do tamanho do mercado de álcool de grãos em 2024, enquanto o uso farmacêutico e nutracêutico avança a uma CAGR de 5,82% até 2030 devido à crescente demanda por excipientes.

- Por geografia, a América do Norte deteve 36,13% da participação do mercado de álcool de grãos em 2024; espera-se que a Ásia-Pacífico cresça a uma CAGR de 5,39% entre 2025 e 2030, sustentada pelos mandatos de mistura E10 e E20.

Tendências e Perspectivas do Mercado Global de Álcool de Grãos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por bebidas alcoólicas premium e artesanais à base de grãos | +0.8% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão de destilarias artesanais que produzem destilados artesanais | +0.6% | Global, com ganhos iniciais na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Avanços em tecnologias de destilação e purificação | +0.7% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Crescente preferência do consumidor por produtos de álcool de grãos naturais e sustentáveis | +0.5% | Europa e América do Norte como núcleo, expandindo-se para a APAC | Médio prazo (2 a 4 anos) |

| Expansão das aplicações farmacêuticas e de cuidados pessoais | +0.9% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Demanda por bebidas alcoólicas sem glúten e sem alérgenos | +0.4% | Europa e América do Norte, emergindo na APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por bebidas alcoólicas premium e artesanais à base de grãos

Os destilados artesanais premium estão remodelando o cenário de produção de álcool de grãos por meio de sua capacidade de comandar preços mais elevados, à medida que os produtores artesanais priorizam a excelência do produto em detrimento das eficiências de produção em massa. A Koval Distillery demonstra essa evolução ao expandir com sucesso sua capacidade de produção enquanto preserva sua posição de mercado premium. A empresa continua a alcançar um desempenho de vendas robusto apesar das condições de mercado desfavoráveis. Os requisitos distintos do segmento artesanal premium para variedades especiais de grãos e processos de destilação em pequenos lotes criam complexidades operacionais que os grandes produtores industriais têm dificuldade em replicar com eficiência. Por meio de seu compromisso com a precificação premium para grãos de origem tradicional e métodos de processamento especializados, os produtores artesanais estabelecem uma posição de mercado única que os protege das flutuações nos preços das commodities. Um grande investimento da Staghorn na maior destilaria independente do Kentucky ressalta o reconhecimento da comunidade de investidores institucionais das vantagens inerentes dos destilados artesanais na captação de segmentos de consumidores premium. O setor de destilação artesanal continua a descobrir oportunidades de expansão promissoras nos mercados asiáticos, especificamente na Coreia do Sul, em Taiwan e na China, onde os segmentos de mercado doméstico premium permanecem relativamente inexplorados.

Expansão de destilarias artesanais que produzem destilados artesanais

A expansão das destilarias artesanais continua a remodelar a dinâmica de fornecimento de grãos, à medida que esses produtores boutique estabelecem parcerias significativas com comunidades agrícolas locais em vez de depender dos mercados de commodities tradicionais. Essa evolução gerou padrões de demanda especializados por grãos premium em diferentes regiões, que os fabricantes industriais de etanol consideram difíceis de acomodar em seus modelos de negócios de alto volume, resultando no surgimento de redes de fornecimento paralelas que enfatizam a qualidade e as características dos grãos em detrimento da escala de produção. Ajustes regulatórios recentes removeram restrições de produção anteriores para destiladores artesanais, intensificando a concorrência no mercado por fornecimentos de grãos superiores. Essa abordagem de fabricação distribuída oferece vantagens logísticas por meio da redução dos requisitos de transporte, ao mesmo tempo em que cria valiosos prêmios de preço que sustentam as economias agrícolas locais. O compromisso do segmento artesanal com a visibilidade da cadeia de suprimentos e a autenticidade do produto continua a impulsionar a demanda por variedades de grãos não transgênicos e orgânicos, estabelecendo segmentos de mercado distintos que mantêm preços premium independentemente das flutuações mais amplas do mercado de commodities. Esses produtores menores agora alcançam consistência de produção por meio de implementações tecnológicas avançadas, incluindo processos de fermentação sofisticados e sistemas automatizados de garantia de qualidade, igualando capacidades que historicamente eram exclusivas de operações industriais de grande escala.

Avanços em tecnologias de destilação e purificação

Os avanços tecnológicos nos processos de destilação transformam a economia de produção ao minimizar o consumo de energia e maximizar a eficiência de rendimento. Os sistemas de recuperação de calor em microdestilarias proporcionam reduções substanciais tanto nas emissões de carbono quanto no consumo de água por litro de álcool puro produzido, alcançando retorno rápido sobre o investimento. As colunas de parede divisória e as configurações de processos híbridos oferecem benefícios econômicos significativos, beneficiando particularmente os produtores de médio porte que competem com instalações industriais. A implementação de tecnologia de bomba de calor em destilarias neutras em carbono elimina a dependência de combustíveis fósseis nos processos de produção, criando vantagens competitivas em mercados com mecanismos estabelecidos de precificação de carbono. Os tratamentos enzimáticos aprimorados otimizam a eficiência de conversão de milho em etanol, minimizando os requisitos de matéria-prima enquanto melhoram os retornos financeiros para os produtores agrícolas. A integração de tecnologias de captura de carbono permite que os produtores monetizem suas iniciativas ambientais enquanto reduzem as despesas operacionais.

Crescente preferência do consumidor por produtos de álcool de grãos naturais e sustentáveis

As regulamentações ambientais e os compromissos corporativos de sustentabilidade transformam fundamentalmente as decisões de compra nos setores farmacêutico, cosmético e de bebidas. A dinâmica do mercado reflete a crescente demanda dos consumidores por transparência nos métodos de fornecimento e processamento de grãos, criando oportunidades substanciais para produtores que implementam e demonstram práticas agrícolas sustentáveis. Empresas visionárias que investem em soluções de energia renovável para seus processos de destilação ganham vantagens significativas no mercado ao oferecer produtos neutros em carbono a consumidores ambientalmente conscientes. Iniciativas agrícolas estratégicas, como o abrangente programa de agricultura regenerativa da ADM, conectam-se efetivamente com segmentos de mercado premium que buscam credenciais de sustentabilidade robustas e verificáveis em toda a sua rede de cadeia de suprimentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços e flutuações de oferta em matérias-primas de grãos | -0.9% | Global, particularmente aguda em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Políticas regulatórias rigorosas e diversas sobre produção de álcool | -0.6% | Global, mais restritivas na Europa e na América do Norte | Longo prazo (≥ 4 anos) |

| Interrupções na cadeia de suprimentos causadas por tensões geopolíticas | -0.7% | Global, concentrado em regiões dependentes de grãos ucranianos e russos | Médio prazo (2 a 4 anos) |

| Alto consumo de energia e água para destilação e purificação | -0.5% | Global, com maior impacto em regiões com altos custos de energia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de preços e flutuações de oferta em matérias-primas de grãos

O mercado de grãos enfrenta desafios significativos à medida que a volatilidade dos preços continua a comprimir as margens de lucro, sendo os produtores menores particularmente vulneráveis devido às suas limitadas capacidades de hedge financeiro. A projeção do Departamento de Agricultura dos Estados Unidos de preços do milho a USD 4,35 por bushel para 2025/26 representa uma diminuição considerável em relação aos níveis de pico recentes, adicionando pressão sobre as receitas dos produtores [2]Fonte: Departamento de Agricultura dos Estados Unidos, "Estimativas Mundiais de Oferta e Demanda Agrícola," usda.gov. O setor também lida com incertezas de política comercial, pois possíveis reduções nas exportações agrícolas dos EUA de soja e milho sob vários cenários tarifários forçam os produtores a manter níveis de estoque mais elevados para gerenciar riscos. Além disso, as flutuações de produção relacionadas ao clima em regiões produtoras-chave introduzem restrições sazonais de oferta, criando dificuldades operacionais para produtores com infraestrutura de armazenamento limitada. Embora a melhora na relação estoques-uso do milho ofereça alguma tranquilidade quanto à disponibilidade de oferta, o setor continua a enfrentar obstáculos logísticos para conectar eficientemente as áreas de produção excedente com as instalações de processamento, destacando os desafios contínuos na otimização da cadeia de suprimentos.

Políticas regulatórias rigorosas e diversas sobre produção de álcool

A intrincada rede de requisitos regulatórios em diferentes jurisdições impõe custos de conformidade significativos, criando uma vantagem distinta para grandes produtores estabelecidos enquanto limita efetivamente a participação no mercado para empresas menores. Os rigorosos padrões de etanol de grau farmacêutico da Administração de Alimentos e Medicamentos, exigindo um nível de pureza preciso de 99,2%, necessitam de investimentos de capital extensivos em equipamentos sofisticados de purificação e sistemas robustos de controle de qualidade. Esse desafio é ainda amplificado pelos requisitos de rotulagem "Alcohol Facts" dos EUA, que exigem informações detalhadas sobre nutrição e teor alcoólico, impondo um ônus adicional aos produtores menores que frequentemente operam sem equipes especializadas em conformidade regulatória [3]Fonte: Registro Federal, "Declarações de Fatos sobre Álcool," federalregister.gov. A situação torna-se mais complexa no mercado europeu, onde padrões variados para produtos de baixo teor alcoólico e não alcoólicos nos estados-membros da UE criam fragmentação do mercado, forçando as empresas a navegar por múltiplos marcos regulatórios para estratégias de desenvolvimento e marketing de produtos. O cenário do comércio internacional adiciona outra camada de complexidade por meio dos requisitos de documentação de importação e exportação do TTB e dos diversos processos de certificação específicos de cada país, resultando em sobrecarga administrativa que se torna particularmente desafiadora para empresas que operam em volumes de transação menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: A Dominância do Milho Enfrenta o Desafio dos Grãos Especiais

O cenário do mercado à base de grãos demonstra a substancial presença de mercado do milho, comandando uma participação de 66,37% em 2024. Essa posição de mercado significativa é atribuída principalmente à extensa infraestrutura de processamento do milho e às eficiências operacionais que foram desenvolvidas ao longo de décadas. Embora o milho mantenha sua forte posição no mercado, há uma mudança notável à medida que os grãos especiais avançam nos segmentos de mercado premium, apresentando tanto oportunidades quanto desafios para os participantes do setor.

Entre esses segmentos emergentes, o centeio se destaca como o de melhor desempenho dinâmico, com projeção de crescimento a uma CAGR de 5,74% até 2030, impulsionado pela crescente demanda de destiladores artesanais que enfatizam perfis de sabor distintos em seus produtos. O setor está testemunhando avanços tecnológicos, particularmente nos processos de conversão de milho em etanol, onde tratamentos enzimáticos aprimorados estão aumentando a eficiência de produção e reduzindo os custos operacionais. Em segmentos de mercado paralelos, o trigo mantém sua posição estabelecida em aplicações farmacêuticas, onde suas propriedades únicas de glúten o tornam indispensável, enquanto a cevada conquistou com sucesso seu nicho no mercado de destilados premium, atendendo a requisitos de produção especializados.

Por Tipo: A Transição Industrial do Etanol para Aplicações de Alto Valor

O mercado de etanol, atualmente dominado por uma participação de 86,37% em 2024, está passando por uma transformação significativa. As aplicações tradicionais de combustível estão cedendo lugar a usos industriais e farmacêuticos sofisticados, onde os fabricantes podem comandar preços mais elevados. No setor farmacêutico, a crescente exigência por variantes de etanol de alta pureza (96% e 99,9% ABV) estabeleceu segmentos de mercado distintos. Esses segmentos priorizam especificações de qualidade em detrimento de considerações de custo, permitindo que os produtores mantenham margens de lucro mais sólidas em comparação com os mercados de commodities convencionais. O mercado de polióis deve se expandir a 5,64% até 2030, principalmente devido à sua maior integração em formulações farmacêuticas e de cuidados pessoais, onde suas propriedades funcionais únicas justificam estruturas de precificação premium.

A abordagem inovadora da POET para a produção de álcool purificado de base biológica ilustra o avanço tecnológico do setor. Seus processos patenteados de fermentação a baixa temperatura reduzem efetivamente as impurezas enquanto mantêm a conformidade com as Boas Práticas de Fabricação da Administração de Alimentos e Medicamentos, criando uma vantagem competitiva em aplicações farmacêuticas. O segmento de etanol técnico encontrou sucesso em aplicações industriais, particularmente em soluções de limpeza e solventes para tintas, onde sua natureza renovável oferece alternativas sustentáveis a produtos à base de petróleo. No entanto, os fabricantes de álcool extra neutro enfrentam requisitos de defesa alimentar cada vez mais rigorosos, resultando em custos de conformidade mais elevados que impactam particularmente a capacidade dos produtores menores de entrar no mercado.

Por Aplicação: O Crescimento Farmacêutico Remodela a Economia do Mercado

O segmento farmacêutico e nutracêutico deve crescer a uma CAGR de 5,82% até 2030, emergindo como o segmento de crescimento mais rápido no mercado de álcool de grãos. Esse crescimento notável é atribuído principalmente à incorporação crescente de álcool de grãos em formulações de medicamentos, desinfetantes de grau médico e produtos homeopáticos, onde os fabricantes priorizam a pureza do produto em detrimento das considerações de custo. A evolução do segmento remodelou fundamentalmente o setor de álcool de grãos ao criar demanda substancial por instalações de produção especializadas e certificações de qualidade rigorosas, permitindo que os fabricantes comandem prêmios de preço significativos no mercado.

O segmento de bebidas continua a manter sua liderança de mercado com uma participação de 45,36% em 2024, refletindo padrões de consumo há muito estabelecidos no setor. No entanto, o segmento enfrenta desafios crescentes às suas margens de lucro devido ao aumento dos requisitos de conformidade regulatória e aos custos associados. Além disso, a crescente preferência dos consumidores por alternativas de baixo teor alcoólico e sem álcool começou a impactar a dinâmica tradicional do mercado de bebidas, levando os fabricantes a reavaliar seus portfólios de produtos e estratégias de mercado.

Análise Geográfica

A América do Norte permanece a líder de mercado incontestável, comandando uma participação de mercado significativa de 36,13% em 2024. Essa dominância decorre de décadas de investimento em marcos regulatórios e infraestrutura de produção que criaram um ambiente de mercado robusto e eficiente. As projeções da Administração de Informações de Energia dos EUA destacam a estabilidade do mercado, com a produção de etanol esperada para atingir 1,06 milhão de barris por dia em 2025 e 1,05 milhão de barris por dia em 2026. Embora a região enfrente desafios de exportação, com projeções mostrando uma queda de 130.000 barris por dia, os produtores norte-americanos estão se adaptando ativamente às mudanças do mercado. O florescente segmento de destilarias artesanais criou com sucesso nichos de mercado premium, ajudando a compensar as pressões sobre as margens no etanol de commodity. Além disso, os produtores estão se posicionando estrategicamente ao adotar tecnologias de captura de carbono, permitindo-lhes capitalizar os benefícios ambientais em mercados com mecanismos estabelecidos de precificação de carbono.

A Ásia-Pacífico se estabeleceu como a potência de crescimento do mercado, demonstrando uma impressionante taxa de crescimento de 5,39% até 2030. Essa expansão notável é impulsionada principalmente por políticas governamentais progressistas que apoiam mandatos de biocombustíveis e pelo robusto crescimento da demanda industrial. A Índia emergiu como um ator-chave na produção asiática de etanol, com iniciativas governamentais visando ambiciosamente a mistura E-20 até 2025. Apesar de ter experimentado uma queda temporária de 2% na produção em 2024 devido a restrições de matéria-prima, a região continua a atrair investimentos substanciais em capacidade, remodelando fundamentalmente a dinâmica do mercado global e estabelecendo novos padrões do setor.

A Europa mantém sua posição estratégica de mercado por meio de um cenário regulatório sofisticado, particularmente por meio do Regulamento da UE 2019/787, que estabelece padrões rigorosos para o álcool etílico de origem agrícola e protege as indicações geográficas. O setor de bebidas espirituosas da região demonstra impacto econômico significativo, gerando EUR 9,74 bilhões em exportações e empregando aproximadamente 1,2 milhão de pessoas. Apesar de enfrentar desafios decorrentes dos elevados custos de energia, os substanciais benefícios econômicos continuam a impulsionar os investimentos em produção, sublinhando o compromisso da Europa em manter sua presença de mercado estabelecida e seus métodos de produção tradicionais.

Cenário Competitivo

O mercado de álcool de grãos apresenta um nível equilibrado de consolidação, em que as empresas maiores se beneficiam de sua capacidade de atender aos requisitos regulatórios e investir em tecnologias de captura de carbono. Essas vantagens criam barreiras naturais para empresas menores que tentam entrar no mercado. Podemos ver essa tendência em ação por meio da fusão de USD 8 bilhões da Bunge com a Viterra, que melhorou sua capacidade de gerenciar cadeias de suprimentos globais de alimentos, ração e combustível, ao mesmo tempo em que fortaleceu suas capacidades de logística e gestão de riscos.

As empresas estão cada vez mais usando tecnologia para se destacar no mercado. Elas estão investindo em melhores métodos de destilação, sistemas de captura de carbono e técnicas avançadas de fermentação para reduzir custos e atender aos padrões ambientais. Um exemplo prático disso é o novo sistema digital da ADM para gerenciar o transporte de elevadores de grãos, que mostra como as empresas estabelecidas estão usando novas tecnologias para manter sua vantagem competitiva em operações de logística e cadeia de suprimentos.

Novas oportunidades de negócios estão surgindo na produção de grau farmacêutico e no processamento especializado de grãos, onde regulamentações rigorosas limitam a concorrência e as empresas podem cobrar preços premium por produtos de alta qualidade. A concentração moderada do mercado facilita a cooperação entre as empresas, como demonstrado pela parceria da ADM com a Mitsubishi Corp. Essa colaboração permite que ambas as empresas explorem novas oportunidades nas cadeias de suprimentos agrícolas, combinando seus respectivos pontos fortes.

Líderes do Setor de Álcool de Grãos

Archer Daniels Midland

Green Plains Inc.

Cargill, Inc.

CropEnergies AG

Tereos S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Jagatjit Industries Limited iniciou a produção comercial de etanol em sua recém-inaugurada planta de destilaria de etanol à base de grãos de 200 KLPD no Punjab. Esse desenvolvimento marca uma expansão significativa no segmento de etanol, apoiando as iniciativas de combustível verde da Índia.

- Dezembro de 2024: A Godavari Biorefineries Limited está investindo INR 130 crore em uma nova destilaria à base de milho e grãos para aumentar sua capacidade de produção de etanol. Essa instalação de dupla matéria-prima está alinhada com os objetivos de energia renovável da Índia.

- Setembro de 2024: A McDowell's and Co lançou sua linha premium X Series, com vodca de grão único, gim seco, rum cítrico e rum escuro. Essa linha tem como alvo as preferências evolutivas dos consumidores e a crescente cultura de coquetéis na Índia, combinando ingredientes indianos e globais para experiências de consumo sofisticadas.

Escopo do Relatório do Mercado Global de Álcool de Grãos

| Milho |

| Trigo |

| Cevada |

| Centeio |

| Outros |

| Etanol |

| Polióis |

| Alimentos |

| Bebidas |

| Farmacêutico e Nutracêutico |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Fonte | Milho | |

| Trigo | ||

| Cevada | ||

| Centeio | ||

| Outros | ||

| Por Tipo | Etanol | |

| Polióis | ||

| Por Aplicação | Alimentos | |

| Bebidas | ||

| Farmacêutico e Nutracêutico | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de álcool de grãos?

O tamanho do mercado de álcool de grãos atingiu USD 13,84 bilhões em 2025 e deve alcançar USD 17,18 bilhões até 2030.

Qual região está se expandindo mais rapidamente na demanda por álcool de grãos?

A Ásia-Pacífico deve crescer a uma CAGR de 5,39% até 2030, impulsionada pelos mandatos de mistura E10 e E20 e pelo crescente uso industrial.

Por que as aplicações farmacêuticas são importantes para os produtores de álcool de grãos?

O etanol de grau farmacêutico comanda preços mais elevados devido aos requisitos de pureza de 99,9%, isolando os produtores das oscilações de commodities e elevando as margens gerais.

Qual grão está ganhando destaque além do milho?

O centeio está crescendo mais rapidamente a uma CAGR de 5,74%, à medida que os destiladores artesanais buscam perfis de sabor distintos e posicionamento sem glúten.

Como as atualizações tecnológicas estão afetando a economia de produção?

Os sistemas de recuperação de calor e os projetos avançados de colunas reduzem o consumo de energia em até 23% e o consumo de água em até 55%, melhorando os rendimentos e reduzindo os custos operacionais.

Página atualizada pela última vez em: