穀物アルコール市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

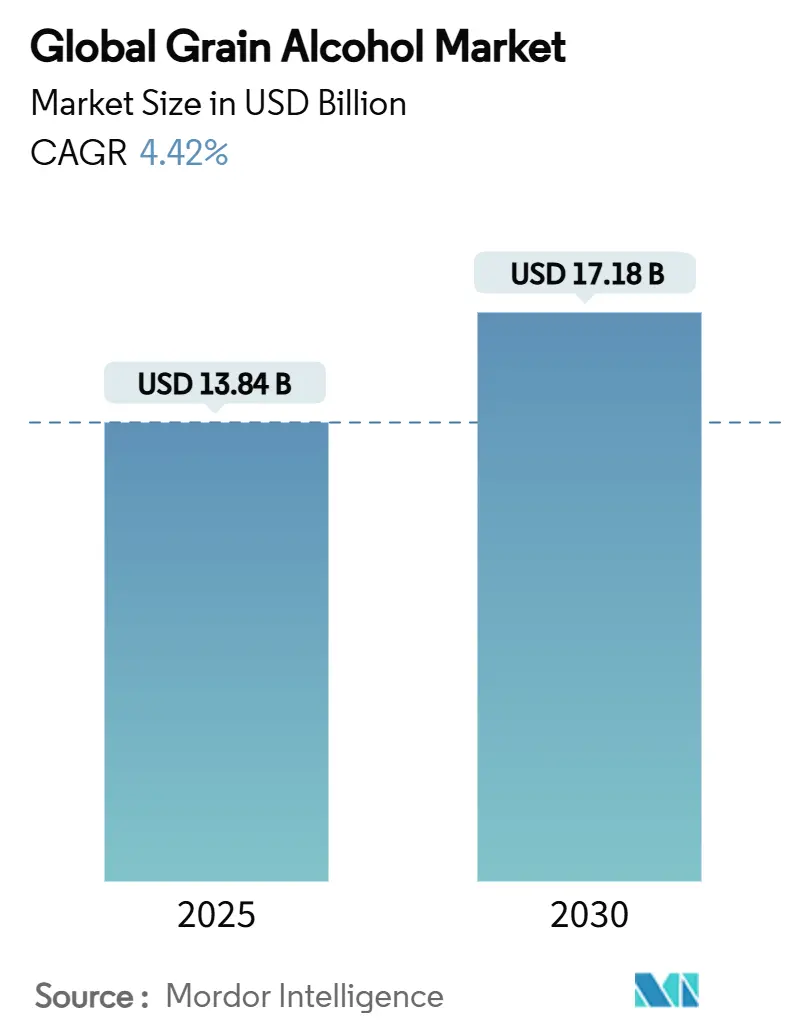

| 市場規模 (2025) | 13.84 十億米ドル |

| 市場規模 (2030) | 17.18 十億米ドル |

| 成長率 (2025 - 2030) | 4.42% CAGR |

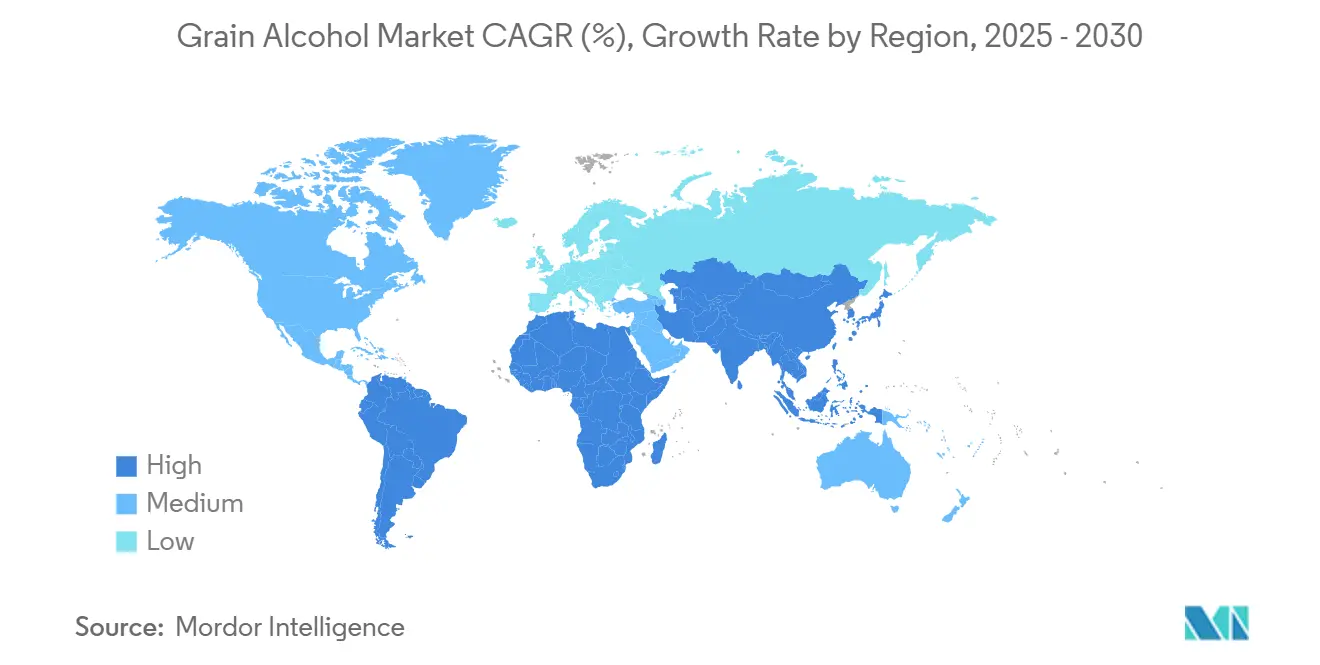

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる穀物アルコール市場分析

世界の穀物アルコール市場規模は堅調な財務パフォーマンスを示しており、2025年の138億4,000万米ドルから2030年までに171億8,000万米ドルへの成長が見込まれ、年平均成長率(CAGR)4.42%を維持しています。この市場変革は、メーカーが従来の大量生産方式から、より高度な高純度用途へと移行するという事業ダイナミクスの大きな転換を反映しています。医薬品業界はプレミアム価格構造を通じた魅力的な利益率を提供する主要な収益ドライバーとして台頭しています。一方、飲料メーカーは複雑な規制要件への対応という運営上の課題が増大しており、利益率に影響を与えています。この進化する市場環境は、規制遵守コストを管理しながら高付加価値セグメントを活用するために事業戦略を適応させる市場参加者にとって、機会と課題の両方をもたらしています [1]出典:食品医薬品局、「非医療産業における先進製造の採用に関するFDAレポート」、fda.gov。

レポートの主要ポイント

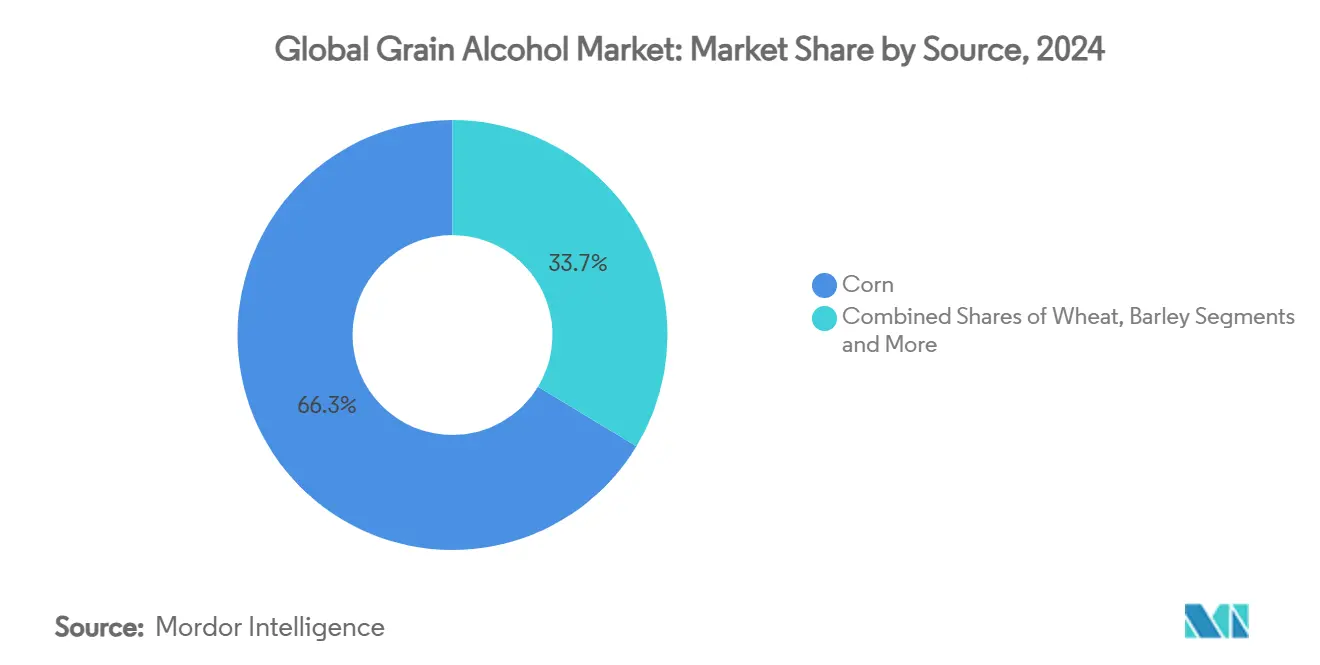

- 原料別では、トウモロコシが2024年の穀物アルコール市場シェアの66.37%を占め、ライ麦はクラフト蒸留所の需要とグルテンフリー飲料規制を背景に2030年まで5.74%のCAGRで拡大すると予測されています。

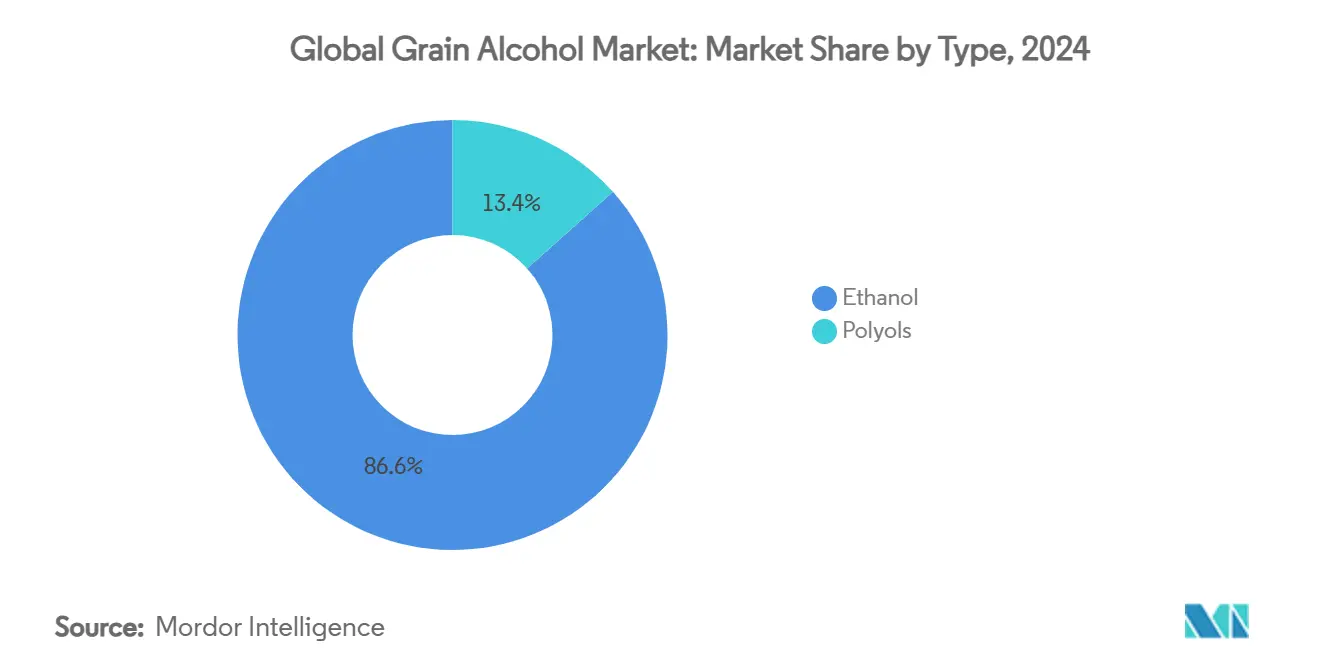

- タイプ別では、エタノールが2024年の穀物アルコール市場規模の86.37%を占めて優位を保ち、ポリオールセグメントはパーソナルケアおよび医薬品用途に牽引されて2025年から2030年にかけて5.64%のCAGRで成長すると予測されています。

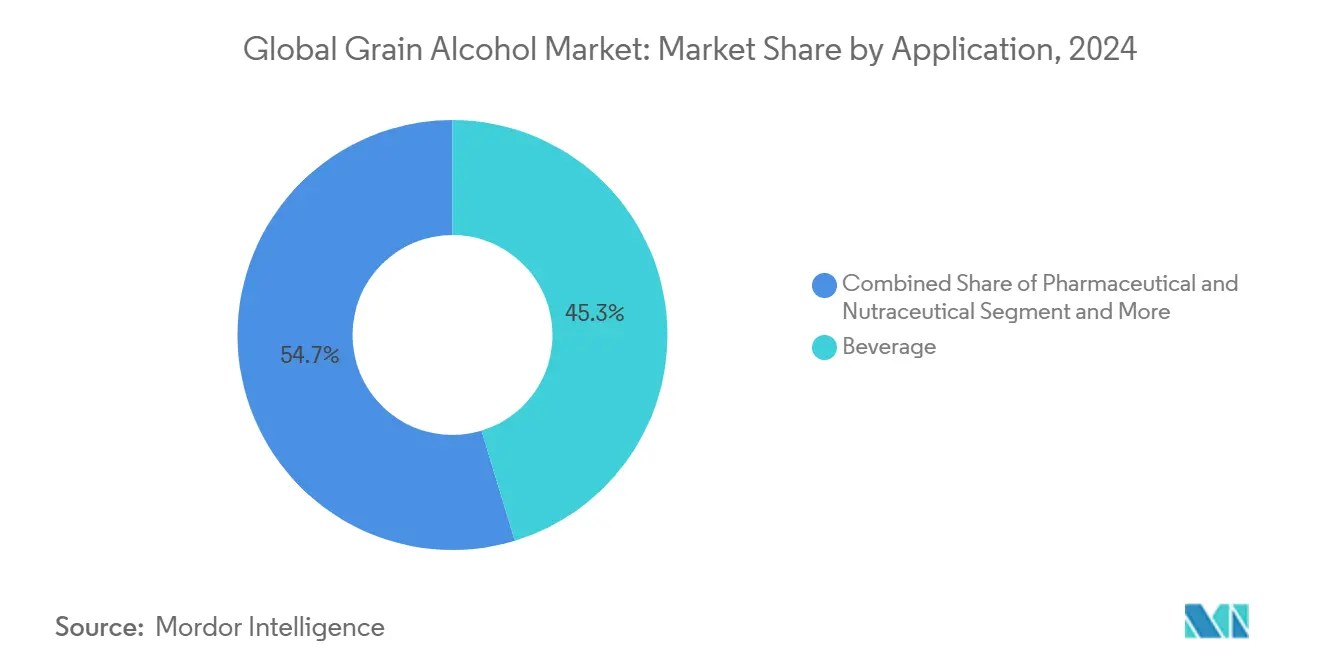

- 用途別では、飲料が2024年の穀物アルコール市場規模の45.36%のシェアを占め、医薬品・ニュートラシューティカル用途は賦形剤需要の高まりにより2030年まで5.82%のCAGRで拡大しています。

- 地域別では、北米が2024年の穀物アルコール市場シェアの36.13%を占め、アジア太平洋はE10およびE20混合義務に支えられて2025年から2030年にかけて5.39%のCAGRで成長すると予測されています。

世界の穀物アルコール市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムおよびクラフト穀物系アルコール飲料への需要拡大 | +0.8% | 北米および欧州、アジア太平洋への波及 | 中期(2〜4年) |

| 職人的スピリッツを製造するクラフト蒸留所の拡大 | +0.6% | グローバル、北米・欧州での先行利益 | 短期(2年以内) |

| 蒸留・精製技術の進歩 | +0.7% | グローバル、先進国市場に集中 | 長期(4年以上) |

| 天然かつ持続可能な穀物アルコール製品に対する消費者嗜好の高まり | +0.5% | 欧州・北米が中核、アジア太平洋へ拡大 | 中期(2〜4年) |

| 医薬品およびパーソナルケア用途の拡大 | +0.9% | グローバル、北米・欧州が主導 | 長期(4年以上) |

| グルテンフリーおよびアレルゲンフリーのアルコール飲料への需要 | +0.4% | 欧州・北米、アジア太平洋で新興 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プレミアムおよびクラフト穀物系アルコール飲料への需要拡大

プレミアムクラフトスピリッツは、職人的生産者が大量生産の効率性よりも製品の卓越性を優先することで高価格を実現する能力を通じて、穀物アルコール生産の市場環境を再形成しています。Koval Distilleryはプレミアム市場ポジションを維持しながら生産能力を拡大することに成功し、この進化を体現しています。同社は不利な市場環境にもかかわらず、堅調な販売実績を継続して達成しています。プレミアムクラフトセグメントが特定の穀物品種と小ロット蒸留プロセスに求める独自の要件は、大手工業生産者が効率的に再現することが困難な運営上の複雑さを生み出しています。伝統的な穀物と特殊な加工方法に対するプレミアム価格へのこだわりを通じて、クラフト生産者は商品価格の変動から身を守るユニークな市場ポジションを確立しています。ケンタッキー州最大の独立系蒸留所へのStaghornによる大型投資は、プレミアム消費者セグメントを獲得するクラフトスピリッツの本質的な優位性に対する機関投資家コミュニティの認識を裏付けています。クラフト蒸留業界は、プレミアム国内市場セグメントが比較的未開拓のままである韓国、台湾、中国などのアジア市場において、有望な拡大機会を引き続き発見しています。

職人的スピリッツを製造するクラフト蒸留所の拡大

クラフト蒸留所の拡大は、これらの小規模生産者が従来の商品市場に依存するのではなく、地域農業コミュニティとの有意義なパートナーシップを構築することで、穀物調達のダイナミクスを再形成し続けています。この進化は、工業用エタノールメーカーが大量生産ビジネスモデルの中で対応することが困難な、各地域にわたるプレミアム穀物への特化した需要パターンを生み出し、生産規模よりも穀物の品質と特性を重視する並行サプライネットワークの出現をもたらしています。最近の規制調整によりクラフト蒸留業者に対する従来の生産制限が撤廃され、優れた穀物供給をめぐる市場競争が激化しています。この分散型製造アプローチは、輸送要件の削減による物流上の優位性をもたらすとともに、地域農業経済を支える価値ある価格プレミアムを生み出しています。クラフトセグメントのサプライチェーンの透明性と製品の真正性へのこだわりは、非遺伝子組み換えおよびオーガニック穀物品種への需要を引き続き高め、より広い商品市場の変動とは独立してプレミアム価格を維持する独自の市場セグメントを確立しています。これらの小規模生産者は現在、高度な発酵プロセスや自動化された品質保証システムを含む先進的な技術導入を通じて生産の一貫性を達成しており、歴史的に大規模工業事業者に限られていた能力に匹敵しています。

蒸留・精製技術の進歩

蒸留プロセスにおける技術的進歩は、エネルギー消費を最小化し収率効率を最大化することで生産経済性を変革しています。マイクロ蒸留所における熱回収システムは、生産される純アルコール1リットルあたりの炭素排出量と水消費量の両方を大幅に削減し、投資回収を迅速に実現しています。分割壁カラムとハイブリッドプロセス構成は、特に工業施設と競合する中規模生産者に大きな経済的メリットをもたらしています。カーボンニュートラル蒸留所へのヒートポンプ技術の導入は、生産プロセスにおける化石燃料への依存を排除し、確立された炭素価格メカニズムを持つ市場での競争優位性を生み出しています。強化された酵素処理はトウモロコシからエタノールへの変換効率を最適化し、原料要件を最小化しながら農業生産者の財務的リターンを改善しています。炭素回収技術の統合により、生産者は運営費を削減しながら環境への取り組みを収益化することが可能になっています。

天然かつ持続可能な穀物アルコール製品に対する消費者嗜好の高まり

環境規制と企業の持続可能性へのコミットメントは、医薬品、化粧品、飲料業界全体の購買決定を根本的に変革しています。市場ダイナミクスは、穀物の調達と加工方法の透明性に対する消費者需要の高まりを反映しており、持続可能な農業慣行を実施・実証する生産者に大きな機会をもたらしています。蒸留プロセスに再生可能エネルギーソリューションを投資する先進的な企業は、環境意識の高い消費者にカーボンニュートラル製品を提供することで大きな市場優位性を獲得しています。ADMの包括的な再生農業プログラムなどの戦略的農業イニシアチブは、サプライチェーンネットワーク全体にわたって堅固で検証可能な持続可能性の認証を求めるプレミアム市場セグメントと効果的に結びついています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原料穀物の価格変動と供給変動 | -0.9% | グローバル、輸入依存地域で特に深刻 | 短期(2年以内) |

| アルコール生産に関する厳格かつ多様な規制政策 | -0.6% | グローバル、欧州・北米で最も厳格 | 長期(4年以上) |

| 地政学的緊張によるサプライチェーンの混乱 | -0.7% | グローバル、ウクライナ・ロシア産穀物依存地域に集中 | 中期(2〜4年) |

| 蒸留・精製における高いエネルギーおよび水消費 | -0.5% | グローバル、エネルギーコストが高い地域で最も影響大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原料穀物の価格変動と供給変動

穀物市場は、価格変動が利益率を圧迫し続けるという重大な課題に直面しており、限られた金融ヘッジ能力のために小規模生産者が特に脆弱な状況にあります。米国農務省(USDA)による2025/26年のトウモロコシ価格予測(1ブッシェルあたり4.35米ドル)は、最近のピーク水準から大幅に低下しており、生産者収益への圧力を加えています [2]出典:米国農務省、「世界農業需給見通し」、usda.gov。業界はまた、様々な関税シナリオの下で大豆とトウモロコシの米国農産物輸出が潜在的に減少するという貿易政策の不確実性にも取り組んでおり、生産者はリスク管理のために在庫水準を高く維持することを余儀なくされています。さらに、主要生産地域における天候関連の生産変動は季節的な供給制約をもたらし、限られた貯蔵インフラを持つ生産者に運営上の困難を生じさせています。トウモロコシの在庫対使用比率の改善は供給可用性に関してある程度の安心感を与えるものの、業界は余剰生産地域と加工施設を効率的に結ぶ物流上のハードルに引き続き直面しており、サプライチェーン最適化における継続的な課題を浮き彫りにしています。

アルコール生産に関する厳格かつ多様な規制政策

異なる管轄区域にわたる複雑な規制要件の網は多大なコンプライアンスコストを課し、確立された大規模生産者に明確な優位性をもたらす一方で、小規模事業者の市場参加を事実上制限しています。精確な純度99.2%を要求するFDAの医薬品グレードエタノール基準は、高度な精製設備と堅固な品質管理システムへの多大な設備投資を必要とします。この課題は、詳細な栄養成分とアルコール含有量情報を要求する米国の「アルコール成分表示」要件によってさらに増幅されており、専門的な規制コンプライアンスチームなしに運営することが多い小規模生産者に追加的な負担を課しています [3]出典:連邦官報、「アルコール成分表示」、federalregister.gov。EU加盟国間で低アルコールおよびノンアルコール製品の基準が異なる欧州市場では状況がより複雑になり、企業は製品開発とマーケティング戦略のために複数の規制フレームワークを乗り越えることを余儀なくされています。国際貿易の状況は、酒類・タバコ税・貿易局(TTB)の輸出入文書要件と多様な国別認証プロセスによってさらなる複雑さを加え、特に低取引量で事業を展開する企業にとって困難となる管理上のオーバーヘッドをもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:トウモロコシの優位性が特殊穀物の挑戦に直面

穀物系市場の市場環境は、2024年に66.37%のシェアを占めるトウモロコシの実質的な市場プレゼンスを示しています。この重要な市場ポジションは主に、数十年にわたって発展してきたトウモロコシの広範な加工インフラと運営効率に起因しています。トウモロコシが市場での強固な地位を維持する一方で、特殊穀物がプレミアム市場セグメントに進出するという注目すべき変化が起きており、業界参加者に機会と課題の両方をもたらしています。

これらの新興セグメントの中で、ライ麦は最もダイナミックなパフォーマーとして際立っており、独特の風味プロファイルを強調するクラフト蒸留業者からの需要増加に牽引されて2030年まで5.74%のCAGRで成長すると予測されています。業界では特にトウモロコシからエタノールへの変換プロセスにおける技術的進歩が見られ、改善された酵素処理が生産効率を高め運営コストを削減しています。並行する市場セグメントでは、小麦がその独自のグルテン特性が不可欠とされる医薬品用途での確立されたポジションを維持し、大麦は特殊な生産要件に応えるプレミアムスピリッツ市場でのニッチを確立することに成功しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

タイプ別:エタノールの高付加価値用途への産業シフト

2024年に86.37%のシェアを占めるエタノール市場は、大きな変革を経験しています。従来の燃料用途は、メーカーがより高い価格を実現できる高度な工業・医薬品用途に取って代わられつつあります。医薬品セクターでは、高純度エタノール(純度96%および99.9% ABV)への需要増加が独自の市場セグメントを確立しています。これらのセグメントはコスト面よりも品質仕様を優先し、生産者が従来の商品市場と比較してより強固な利益率を維持することを可能にしています。ポリオール市場は、その独自の機能特性がプレミアム価格構造を正当化する医薬品およびパーソナルケア製剤への統合増加を主な要因として、2030年まで5.64%で拡大する見込みです。

POETのバイオベース精製アルコール生産への革新的なアプローチは、業界の技術的進歩を示しています。同社の特許取得済み低温発酵プロセスは、FDA GMP適合を維持しながら不純物を効果的に削減し、医薬品用途での競争優位性を生み出しています。技術用エタノールセグメントは、その再生可能な性質が石油系製品への持続可能な代替品を提供する洗浄液や塗料溶剤などの工業用途で成功を収めています。しかし、エクストラニュートラルアルコールのメーカーはますます厳格な食品防衛要件に直面しており、特に小規模生産者の市場参入能力に影響を与えるより高いコンプライアンスコストをもたらしています。

用途別:医薬品の成長が市場経済性を再形成

医薬品・ニュートラシューティカルセグメントは2030年まで5.82%のCAGRで成長すると予測されており、穀物アルコール市場で最も成長の速いセグメントとして台頭しています。この顕著な成長は主に、メーカーがコストよりも製品純度を優先する医薬品製剤、医療グレード消毒剤、ホメオパシー製品への穀物アルコールの組み込みが増加していることに起因しています。このセグメントの進化は、特殊な生産施設と厳格な品質認証への実質的な需要を生み出すことで穀物アルコール業界を根本的に再形成し、メーカーが市場で大幅な価格プレミアムを実現することを可能にしています。

飲料セグメントは2024年に45.36%のシェアで市場リーダーシップを維持し続けており、業界における長年確立された消費パターンを反映しています。しかし、このセグメントは規制コンプライアンス要件の増加とそれに伴うコストにより、利益率への課題が増大しています。さらに、低アルコールおよびノンアルコール代替品に対する消費者嗜好の高まりが従来の飲料市場ダイナミクスに影響を与え始めており、メーカーは製品ポートフォリオと市場戦略の再評価を促されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北米は2024年に36.13%という大きな市場シェアを占め、争う余地のない市場リーダーの地位を維持しています。この優位性は、堅固で効率的な市場環境を生み出した規制フレームワークと生産インフラへの数十年にわたる投資に起因しています。米国エネルギー情報局(EIA)の予測は市場の安定性を強調しており、エタノール生産は2025年に1日あたり106万バレル、2026年に1日あたり105万バレルに達すると予測されています。同地域は1日あたり13万バレルの減少が見込まれる輸出上の課題に直面しているものの、北米の生産者は市場変化への積極的な適応を進めています。繁栄するクラフト蒸留セグメントはプレミアム市場ニッチを成功裏に創出し、商品エタノールの利益率圧力を相殺するのに貢献しています。さらに、生産者は炭素回収技術を採用することで戦略的なポジショニングを図り、確立された炭素価格メカニズムを持つ市場での環境上のメリットを活用しています。

アジア太平洋は2030年まで5.39%という印象的な成長率を示し、市場の成長エンジンとしての地位を確立しています。この顕著な拡大は主に、バイオ燃料義務を支持する進歩的な政府政策と堅調な工業需要の成長によって牽引されています。インドはアジアのエタノール生産における主要プレーヤーとして台頭しており、政府イニシアチブは2025年までにE-20混合を野心的に目標としています。2024年に原料制約による一時的な2%の生産減少を経験したにもかかわらず、同地域は引き続き大規模な設備投資を呼び込み、世界市場のダイナミクスを根本的に再形成し新たな業界標準を設定しています。

欧州は、農業由来のエチルアルコールに厳格な基準を設定し地理的表示を保護するEU規則2019/787を通じた高度な規制環境により、戦略的な市場ポジションを維持しています。同地域のスピリッツ飲料セクターは、97億4,000万ユーロの輸出を生み出し約120万人に雇用を提供するという大きな経済的影響を示しています。高いエネルギーコストという課題に直面しているにもかかわらず、実質的な経済的メリットが引き続き生産投資を促進し、確立された市場プレゼンスと伝統的な生産方法を維持するという欧州のコミットメントを強調しています。

競合環境

穀物アルコール市場は均衡のとれた集約度を示しており、大手企業は規制要件を満たし炭素回収技術に投資する能力から恩恵を受けています。これらの優位性は、市場参入を試みる小規模企業にとって自然な参入障壁を生み出しています。このトレンドは、BungeとViterraの80億米ドルの合併を通じて実際に確認でき、世界の食品・飼料・燃料サプライチェーンを管理する能力を向上させながら物流とリスク管理能力を強化しています。

企業はますます技術を活用して市場での差別化を図っています。コストを削減し環境基準を満たすために、より優れた蒸留方法、炭素回収システム、高度な発酵技術への投資を行っています。その実例として、ADMの穀物エレベーター輸送管理のための新しいデジタルシステムが挙げられ、確立された企業が物流とサプライチェーン運営における競争優位性を維持するために新技術を活用していることを示しています。

医薬品グレード生産と特殊穀物加工において新たなビジネス機会が生まれており、厳格な規制が競争を制限し企業は高品質製品にプレミアム価格を設定できます。市場の適度な集約度は企業間の協力を容易にしており、ADMと三菱商事のパートナーシップにその例が見られます。この協業により、両社はそれぞれの強みを組み合わせて農業サプライチェーンにおける新たな機会を探ることが可能になっています。

穀物アルコール業界のリーダー企業

Archer Daniels Midland

Green Plains Inc.

Cargill, Inc.

CropEnergies AG

Tereos S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Jagatjit Industries Limitedがパンジャブ州に新設した1日200キロリットル処理能力の穀物系エタノール蒸留所プラントでエタノールの商業生産を開始しました。この動向はエタノールセグメントへの重要な拡大を示し、インドのグリーン燃料イニシアチブを支援しています。

- 2024年12月:Godavari Biorefineries Limitedがエタノール生産能力を増強するため、新しいトウモロコシおよび穀物系蒸留所に1億3,000万インドルピーを投資しています。このデュアルフィードストック施設はインドの再生可能エネルギー目標に沿ったものです。

- 2024年9月:McDowell's and Coがシングルグレインウォッカ、ドライジン、シトロンラム、ダークラムを特徴とするプレミアムXシリーズを発売しました。このラインナップは進化する消費者嗜好とインドで成長するカクテル文化をターゲットとし、洗練された飲酒体験のためにインドとグローバルの素材を融合しています。

世界の穀物アルコール市場レポートの調査範囲

| トウモロコシ |

| 小麦 |

| 大麦 |

| ライ麦 |

| その他 |

| エタノール |

| ポリオール |

| 食品 |

| 飲料 |

| 医薬品・ニュートラシューティカル |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 原料別 | トウモロコシ | |

| 小麦 | ||

| 大麦 | ||

| ライ麦 | ||

| その他 | ||

| タイプ別 | エタノール | |

| ポリオール | ||

| 用途別 | 食品 | |

| 飲料 | ||

| 医薬品・ニュートラシューティカル | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

穀物アルコール市場の現在の市場規模はいくらですか?

穀物アルコール市場規模は2025年に138億4,000万米ドルに達し、2030年までに171億8,000万米ドルに達すると予測されています。

穀物アルコール需要が最も速く拡大している地域はどこですか?

アジア太平洋はE10およびE20混合義務と工業用途の増加に牽引されて2030年まで5.39%のCAGRで成長すると予測されています。

医薬品用途が穀物アルコール生産者にとって重要な理由は何ですか?

医薬品グレードのエタノールは純度99.9%の要件により高い価格を実現し、生産者を商品価格の変動から保護し全体的な利益率を向上させます。

トウモロコシ以外で注目を集めている穀物はどれですか?

ライ麦はクラフト蒸留業者が独特の風味プロファイルとグルテンフリーのポジショニングを求めることで5.74%のCAGRで最も速く成長しています。

技術的なアップグレードが生産経済性にどのような影響を与えていますか?

熱回収と高度なカラム設計によりエネルギー使用量が最大23%、水使用量が最大55%削減され、収率が向上し運営コストが低下しています。

最終更新日: