Marktgröße und Marktanteil für Industriealkohol

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

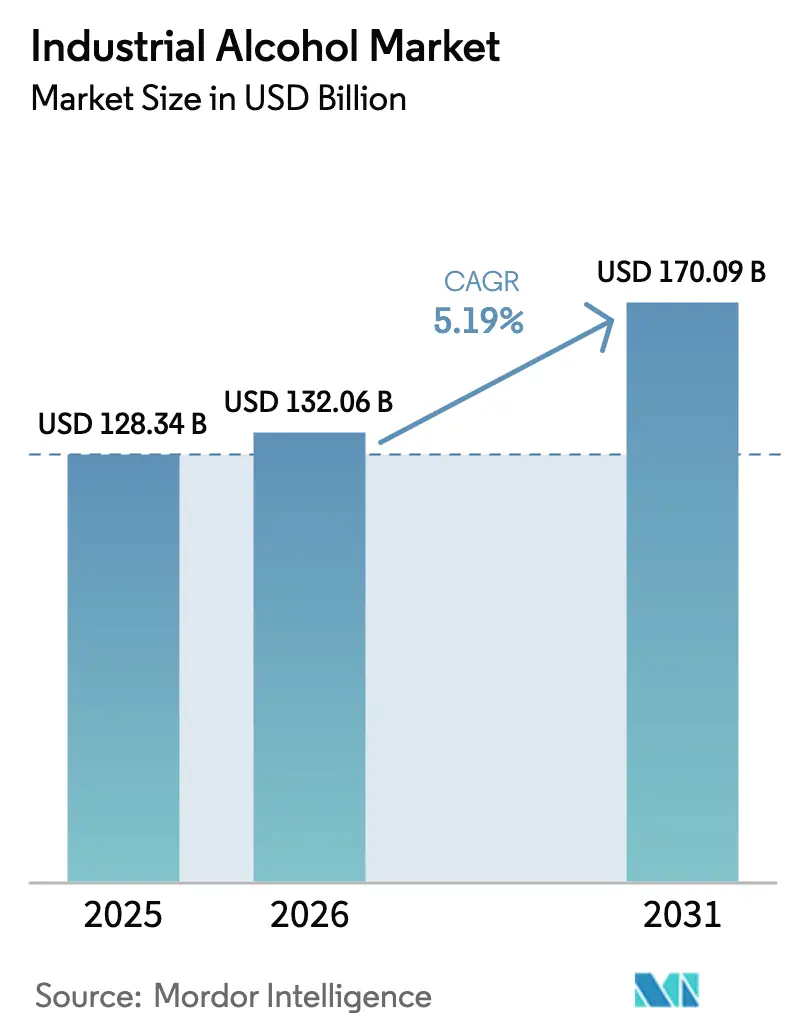

| Marktgröße (2026) | 132.06 Milliarden US-Dollar |

| Marktgröße (2031) | 170.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.19% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Industriealkohol durch Mordor Intelligence

Die Marktgröße für Industriealkohol wird voraussichtlich von 128,34 Milliarden USD im Jahr 2025 auf 132,06 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 170,09 Milliarden USD erreichen, mit einer CAGR von 5,19 % während des Prognosezeitraums 2026–2031. Das Wachstum wird durch das Zusammentreffen von Niedrigemissions-Kraftstoffvorschriften in Nordamerika und Brasilien mit der steigenden Nachfrage nach Lösungsmitteln in pharmazeutischer Qualität und in der Kosmetikindustrie angetrieben. Auf der Angebotsseite spielt die Flexibilität bei den Rohstoffen eine entscheidende Rolle, wobei Mais in den Vereinigten Staaten, Zuckerrohr in Brasilien und Melasse in Indien vorherrschend sind. Darüber hinaus verbessern Kohlenstoffabscheidungsgutschriften im Rahmen des US-amerikanischen Steuerkredit-Programms 45Z für die Produktion sauberer Kraftstoffe die Margen für Anlagen, die in der Lage sind, die Lebenszyklusemissionen unter 50 g CO₂e/MJ zu senken. Der Markt für Industriealkohol ist mäßig konzentriert, wobei die fünf größten US-amerikanischen Produzenten etwa 45 % der Produktionskapazität ausmachen. Das Vorhandensein zahlreicher mittelgroßer Destillerien weltweit führt jedoch zu regionalem Preiswettbewerb, der die globale Preissetzungsmacht einschränkt. Darüber hinaus treiben unternehmerische Nachhaltigkeitsinitiativen in der Schönheits- und Körperpflegebranche die steigende Nachfrage nach biobasierten Konservierungsmitteln an und steigern den Bedarf an hochreinen Ethanolen.

Wichtigste Erkenntnisse des Berichts

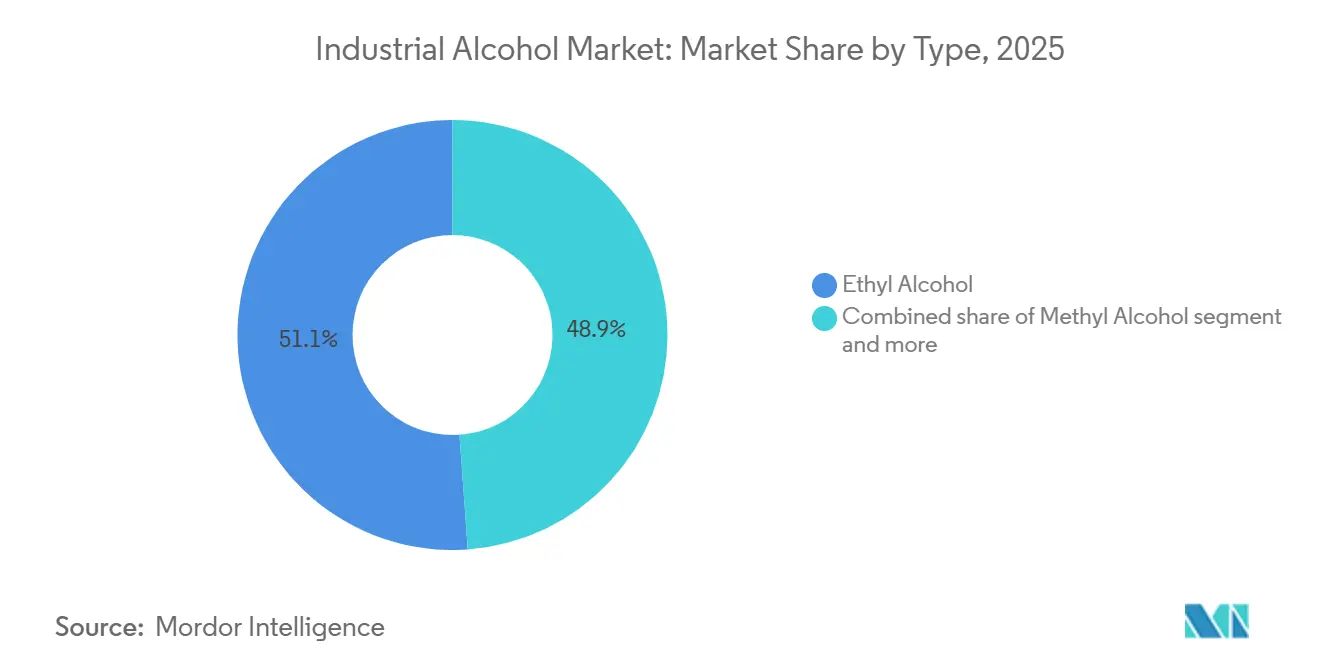

- Nach Typ hielt Ethylalkohol im Jahr 2025 einen Marktanteil von 51,13 % am Markt für Industriealkohol und wird voraussichtlich bis 2031 eine CAGR von 5,56 % verzeichnen.

- Nach Quelle führten Zucker- und Melasse-Rohstoffe mit einem Anteil von 37,17 % im Jahr 2025, während Getreide zwischen 2026 und 2031 mit einer CAGR von 6,12 % expandieren soll.

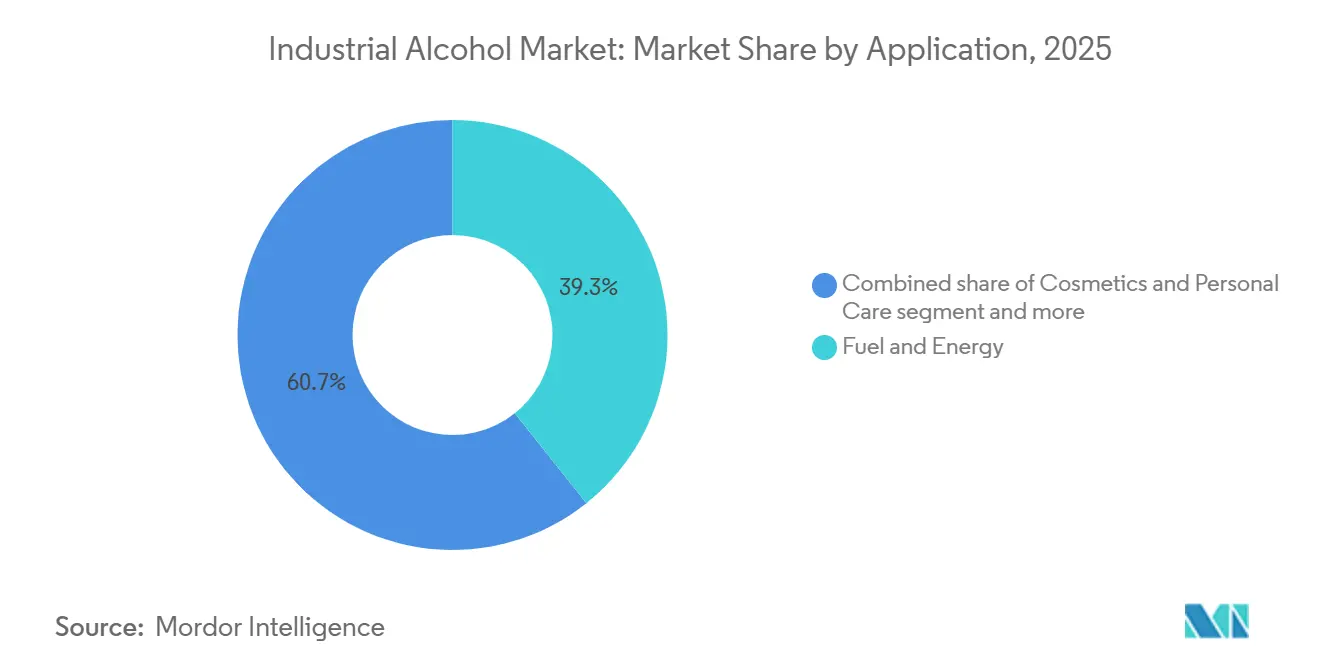

- Nach Anwendung dominierte das Segment Kraftstoff und Energie mit einem Marktanteil von 39,29 % im Jahr 2025; Anwendungen in Kosmetik und Körperpflege sind auf eine CAGR von 6,81 % ausgerichtet.

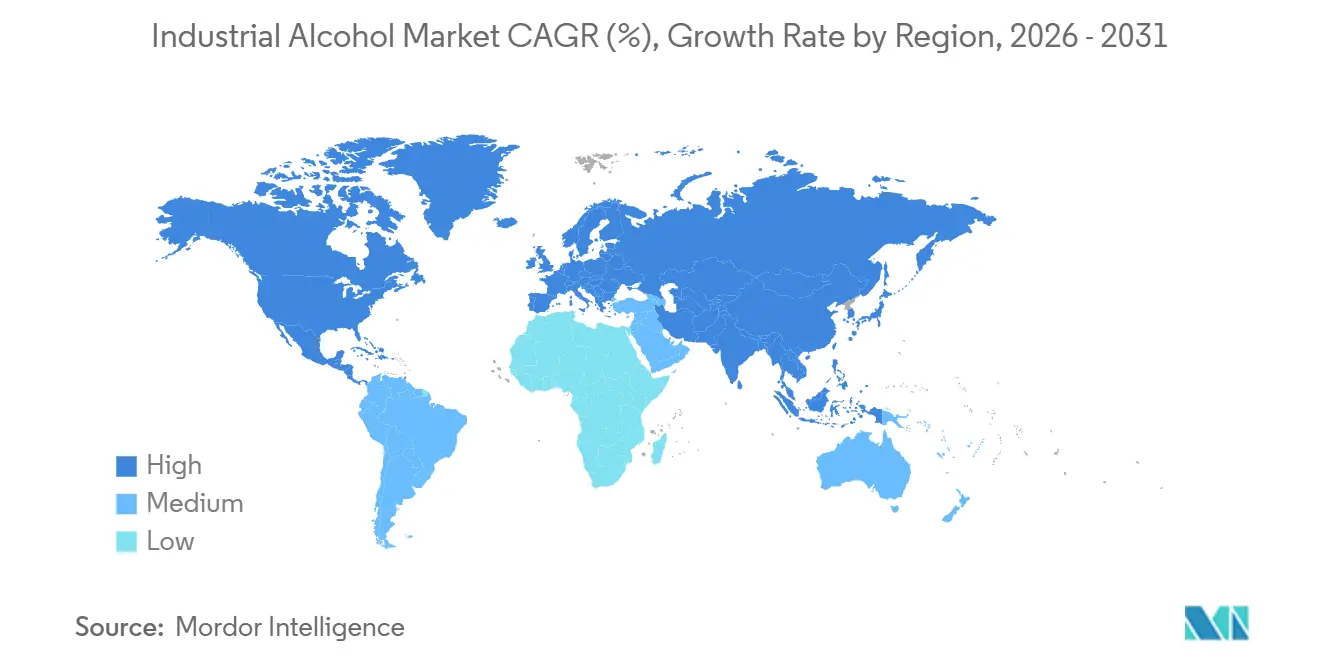

- Nach Geografie trug Asien-Pazifik 40,41 % des Marktanteils im Jahr 2025 bei, und Nordamerika ist auf dem Weg zum schnellsten regionalen Aufschwung mit einer CAGR von 5,58 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Industriealkohol

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Industriealkohol in Biokraftstoffen | +1.8% | Global, mit Schwerpunkt in Nordamerika, Brasilien, Indien und ASEAN | Mittelfristig (2–4 Jahre) |

| Zunehmende technologische Innovationen in Extraktionsprozessen | +0.9% | Nordamerika, Europa, Asien-Pazifik (Indien, China) | Langfristig (≥ 4 Jahre) |

| Reichliche Verfügbarkeit von Rohstoffen | +0.7% | Nordamerika (Maisgürtel), Südamerika (Zuckerrohr), Asien-Pazifik (Melasse, Maniok) | Kurzfristig (≤ 2 Jahre) |

| Staatliche Maßnahmen und Anreize | +1.3% | Global, am stärksten in den Vereinigten Staaten, Europa, Indien, Brasilien und ASEAN | Mittelfristig (2–4 Jahre) |

| Expansion in Schwellenmärkte | +0.6% | Asien-Pazifik (Südostasien, Indien), Naher Osten, Afrika | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach nachhaltigen und erneuerbaren Produkten | +0.8% | Global, angeführt von Europa, Nordamerika und dem städtischen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Industriealkohol in Biokraftstoffen

Der Biokraftstoffmarkt treibt die steigende Nachfrage nach Industriealkohol aufgrund von Pflichtbeimischungsanforderungen und Kohlenstoffreduzierungszielen in wichtigen Volkswirtschaften an. Laut der US-amerikanischen Energieinformationsbehörde wird die Produktion von Kraftstoffethanol voraussichtlich bis 2025 1,05 Millionen Barrel pro Tag erreichen [1]Quelle: Internationale Energieagentur, "Erneuerbare Energien 2024", IEA, iea.org. In der Europäischen Union schreibt das ReFuelEU-Luftfahrtmandat eine Beimischung von 2 % nachhaltigem Flugkraftstoff (SAF) bis 2025 vor, mit einem Ziel von 70 % bis 2050. Ebenso wird Indiens Ziel, bis 2025 eine 20-prozentige Ethanolbeimischung zu erreichen, voraussichtlich einen jährlichen Bedarf von 240 Milliarden Litern erzeugen und die globalen Lieferketten erheblich beeinflussen. Der Alkohol-zu-Düsenkraftstoff-Pfad schreitet ebenfalls voran, wobei LanzaJets Freedom-Pines-Anlage ab 2025 jährlich 10 Millionen Gallonen nachhaltigen Flugkraftstoffs produzieren soll. Diese steigende Nachfrage führt zu Angebotsengpässen, insbesondere bei der Produktion von Ethanol auf Maisbasis, da die Rohstoffkosten aufgrund des Wettbewerbs zwischen Nahrungs- und Kraftstoffnutzung steigen. Um regulatorische Anforderungen zu erfüllen und Zugang zu Märkten für kohlenstoffarme Kraftstoffe zu erhalten, setzen Ethanolproduzenten Kohlenstoffabscheidungstechnologien ein, wie etwa Green Plains' Projekt zur jährlichen Sequestrierung von 800.000 Tonnen CO2.

Zunehmende technologische Innovationen in Extraktionsprozessen

Fortschritte bei Extraktions- und Reinigungstechnologien verbessern die Effizienz der Industriealkoholproduktion und minimieren gleichzeitig die Umweltauswirkungen und Betriebskosten. Im März 2025 kündigte ExxonMobil eine Investition von 100 Millionen USD in die Produktion von ultrareinem Isopropylalkohol in seiner Anlage in Baton Rouge an, mit dem Ziel, Reinheitsgrade von 99,999 % zu erreichen, um den Anforderungen der Halbleiterfertigung gerecht zu werden. Forscher am Gwangju Institut für Wissenschaft und Technologie haben die Effizienz der Umwandlung von CO2 in Allylalkohol mithilfe elektrochemischer Prozesse verbessert und neue Leistungsmaßstäbe für die Großproduktion gesetzt. Die Integration von künstlicher Intelligenz und maschinellem Lernen in Fermentationskontrollsysteme optimiert die Ausbeuten und verkürzt die Verarbeitungszeiten, wobei RCM Technologies Kapazitätserweiterungslösungen für Ethanolpflanzen einführt. Die Methanol-zu-Düsenkraftstoff-Technologie entwickelt sich als Alternative zu traditionellen Fischer-Tropsch-Prozessen, wobei ExxonMobil Methoden zur Umwandlung alternativer Rohstoffe in synthetische Düsenkraftstoffkomponenten entwickelt. Diese technologischen Fortschritte ermöglichen es den Produzenten, auf Anwendungen mit höheren Margen zuzugreifen und gleichzeitig die Ressourcennutzung zu verbessern.

Reichliche Verfügbarkeit von Rohstoffen

Das Wachstum der globalen landwirtschaftlichen Produktivität und die Diversifizierung der Rohstoffquellen schaffen günstige Versorgungsbedingungen für die Industriealkoholproduktion, trotz regionaler Unterschiede und klimabedingter Herausforderungen. So verarbeitete Brasilien im Zeitraum 2023–2024 beispielsweise 713 Millionen Tonnen Zuckerrohr und produzierte 35,3 Milliarden Liter Ethanol. Darüber hinaus erreichte die Ethanolproduktion auf Maisbasis 5,8 Milliarden Liter, was eine erfolgreiche Rohstoffdiversifizierung unterstreicht, wie vom Energieforschungsbüro berichtet [2]Quelle: Energieforschungsbüro, "Analyse der aktuellen Biokraftstoffaussichten – Jahr 2023", www.epe.gov.br. Die Einführung von Rohstoffen der zweiten Generation, wie lignozellulosische Biomasse und landwirtschaftliche Abfälle, erhöht die Verfügbarkeit von Rohmaterialien. Untersuchungen zur Co-Fermentation von Altpapier und Lebensmittelabfällen haben eine Ethanolausbeute von 46,5 % gezeigt, was das Potenzial von Siedlungsabfällen als geeigneten Rohstoff demonstriert. Fortschritte in der synthetischen Biologie und bei gentechnisch veränderten Mikroorganismen ermöglichen die Nutzung nicht-landwirtschaftlicher Rohstoffe und verringern die Abhängigkeit von traditionellen pflanzenbasierten Inputs. In Indien wird die Errichtung von neun neuen Ethanolpflanzen in Bihar voraussichtlich 50.000 Arbeitsplätze schaffen und die Abhängigkeit von Zuckermühlen verringern, indem Ernten direkt von Landwirten bezogen werden.

Staatliche Maßnahmen und Anreize

Politische Rahmenbedingungen entwickeln sich von mandatsgesteuerten Ansätzen hin zu auf Kohlenstoffintensität basierenden Anreizen, wobei der Schwerpunkt auf Prozessinnovation statt auf der Einhaltung von Mengenzielen liegt. Der US-amerikanische Steuerkredit 45Z für die Produktion sauberer Kraftstoffe, der am 1. Januar 2025 in Kraft treten soll, bietet Pro-Gallonen-Gutschriften auf der Grundlage von Reduzierungen der Lebenszyklusemissionen. Ethanolproduzenten auf Maisbasis mit Kohlenstoffintensitätswerten unter 50 Gramm CO2-Äquivalent pro Megajoule werden für die maximalen Gutschriften qualifiziert. In der Europäischen Union schreibt die RED-III-Richtlinie bis 2030 einen Anteil erneuerbarer Energien von 42,5 % vor, einschließlich eines Teilziels von 29 % erneuerbarer Kraftstoffintensität im Verkehrssektor. Dieser Rahmen schließt Ethanol aus Nahrungspflanzen von der Doppelzählung aus, erlaubt jedoch fortschrittlichen Biokraftstoffen und recycelten Kohlenstoffkraftstoffen, von Multiplikatoren zu profitieren. Darüber hinaus kann die Flexibilität von Maßnahmen, wie etwa der Zeitpunkt der 45Z-Leitlinien in den USA, die Margen um 10–15 Cent pro Gallone beeinflussen, was die Bedeutung der regulatorischen Überwachung neben der Rohstoffbeschaffung unterstreicht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Fertigungs- und Energiekosten | -0.9% | Global, besonders ausgeprägt in Europa und dem energieimportabhängigen Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Störungen in der Lieferkette | -0.6% | Global, mit erhöhtem Risiko in Regionen mit einem einzigen Rohstoff (argentinischer Mais, thailändische Melasse) | Kurzfristig (≤ 2 Jahre) |

| Marktfragmentierung und intensiver Wettbewerb | -0.4% | Nordamerika, Europa, Indien | Mittelfristig (2–4 Jahre) |

| Besteuerung und Preiskontrollen | -0.5% | Schwellenmärkte (Indien, Südostasien, Afrika), ausgewählte EU-Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Fertigungs- und Energiekosten

Energie macht 25–35 % der Barkosten der Ethanolproduktion aus, was Destillerien sehr anfällig für Schwankungen bei Erdgas- und Strompreisen macht. Europäische Produzenten sehen sich mit Stromkosten konfrontiert, die 2–3 Mal höher sind als die ihrer US-amerikanischen Konkurrenten, was einen strukturellen Nachteil schafft, der dazu geführt hat, dass mehrere Anlagen während der Spitzenpreiszeiten im Winter ihre Kapazität reduziert oder stillgelegt haben. Die strategischen Reaktionen auf diese Herausforderung variieren: Große integrierte Produzenten siedeln sich in der Nähe von erneuerbaren Erdgasquellen an oder installieren Solarenergieanlagen vor Ort, während kleinere Destillerien entweder den Markt verlassen oder ihre Betriebe konsolidieren. Die Volatilität der Energiekosten stellt ein erhebliches Risiko dar, da sie ein profitables Quartal schnell in einen Verlust verwandeln kann, insbesondere für Produzenten ohne langfristige Versorgungsverträge, bei denen Anpassungen der Rohstoffabsicherungen möglicherweise nicht ausreichen, um die Auswirkungen auszugleichen.

Störungen in der Lieferkette

Die Rohstofflogistik stellt erhebliche Herausforderungen für Just-in-time-Destilleriebetriebe dar. Die niedrigen Wasserstände auf dem Mississippi im Jahr 2024 verursachten Verzögerungen bei Schiffslieferungen von 10–14 Tagen und zwangen Ethanolpflanzen im Mittleren Westen, Mais per Bahn zu einem Aufpreis von 0,30–0,40 USD pro Scheffel zu beschaffen. Diese zusätzlichen Kosten reduzierten die Margen um 8–10 Cent pro Gallone für Produzenten ohne eigene Lagermöglichkeiten. Im Jahr 2025 reduzierte die Dürre in Thailand die Melasseproduktion um 18 %, was zu erhöhten Importen aus Indien und Pakistan führte, die beide aufgrund inländischer Zuckerpolitikmaßnahmen mit Exportbeschränkungen konfrontiert waren. Das USMCA-Handelsrahmenwerk unterstützt den Ethanolhandel in Nordamerika; periodische Streitigkeiten über die Ursprungslandkennzeichnung für gemischte Kraftstoffe schaffen jedoch regulatorische Unsicherheit und entmutigen grenzüberschreitende Investitionen. Produzenten mit Mehrfachrohstoffanlagen (Mais, Sorghum, Weizen) oder Zugang zu sowohl Schienen- als auch Schiffslogistik verzeichnen eine um 15–20 % geringere Ertragsvolatilität im Vergleich zu solchen, die auf einzelne Rohstoffe oder Transportmittel angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Ethylalkohol treibt die Marktführerschaft an

Ethylalkohol hatte im Jahr 2025 einen bedeutenden Marktanteil von 51,13 % und wird voraussichtlich bis 2031 mit einer CAGR von 5,56 % wachsen. Dieses Wachstum ist auf seinen umfangreichen Einsatz in Kraftstoff-, Pharma- und Industrieanwendungen zurückzuführen. Die Entwicklung des Segments wird durch Vorschriften zur Förderung von nachhaltigem Flugkraftstoff und die steigende Nachfrage nach pharmazeutischer Fertigung weiter unterstützt. Unternehmen wie LanzaJet treiben Alkohol-zu-Düsenkraftstoff-Technologien voran, um Ethanol in Flugkraftstoff umzuwandeln. Isobutylalkohol und andere Spezialitätenalkohole bedienen weiterhin Nischenanwendungen in den Märkten für Lösungsmittel, Klebstoffe und chemische Zwischenprodukte.

Die geplante Eröffnung der Kassø-E-Methanol-Anlage von European Energy im Mai 2025 unterstreicht den Fortschritt bei der Methanolproduktion durch die Integration erneuerbarer Energien und Kohlenstoffabscheidungstechnologien. Darüber hinaus haben koreanische Forscher bemerkenswerte Fortschritte bei der Effizienz der CO2-zu-Alkohol-Umwandlung erzielt und innovative Produktionsmethoden eingeführt, die die Herstellungskosten von Methanol und Ethanol beeinflussen könnten. Der Marktwettbewerb hat sich verschärft, da Produzenten Kohlenstoffabscheidungstechnologien einsetzen und hochreine Produkte für Premiummärkte priorisieren, während sie gleichzeitig bestrebt sind, in traditionellen Kraftstoff- und Lösungsmittelsegmenten wettbewerbsfähig zu bleiben.

Nach Quelle: Zuckerrohstoffe führen trotz Getreideexpansion

Zucker und Melasse hielten im Jahr 2025 einen Marktanteil von 37,17 %, unterstützt durch etablierte Verarbeitungsinfrastruktur und effiziente Umwandlungsökonomie. Das Getreidesegment weist das höchste Wachstumspotenzial auf, mit einer CAGR von 6,12 % bis 2031. Im Jahr 2023 verarbeitete Brasilien 713 Millionen Tonnen Zuckerrohr und produzierte 29,5 Milliarden Liter Ethanol, was die Effizienz zuckerbasierter Rohstoffe unterstreicht. Darüber hinaus erreichte Brasiliens Ethanolproduktion auf Maisbasis 5,8 Milliarden Liter, während US-amerikanische Anlagen eine Jahreskapazität von 18 Milliarden Gallonen mit einer Wachstumsrate von 2 % im Jahr 2023 aufrechterhielten. Lignozellulosische Biomasse bietet neue Möglichkeiten durch Umwandlungstechnologien der zweiten Generation, wobei Untersuchungen eine verbesserte Alkohollöslichkeit durch modifizierte hydrothermale Vorbehandlungsprozesse zeigen.

Bemühungen zur Diversifizierung der Rohstoffe umfassen Cargills Zusammenarbeit mit der Universität von Minnesota zu Winterkameline und Ackerschmalwand-Forschung, die darauf abzielt, Ölsaatpflanzen für die Produktion erneuerbarer Kraftstoffe zu entwickeln. Darüber hinaus konzentriert sich die Partnerschaft des Unternehmens mit Virent auf die Nutzung von Maisdextrose als Rohstoff für die BioForming-Technologie, die die Umwandlung von Pflanzenzuckern in erneuerbares Benzin, Düsenkraftstoff und Biochemikalien ermöglicht. Europäische Produzenten sehen sich jedoch mit steigenden Rohstoffkosten aufgrund ungünstiger Erntebedingungen konfrontiert. So sank beispielsweise die Weizenproduktion der Ukraine auf 22,3 Millionen Tonnen, und das Maisangebot ging auf 22,9 Millionen Tonnen zurück, was erhebliche Lieferkettenrisiken verdeutlicht.

Nach Anwendung: Kraftstoffdominanz inmitten des Kosmetikwachstums

Das Segment Kraftstoff und Energie hatte im Jahr 2025 einen Marktanteil von 39,29 %, angetrieben durch Biokraftstoffmandate und Anforderungen an nachhaltigen Flugkraftstoff (SAF). Das Segment Kosmetik und Körperpflege wird voraussichtlich bis 2031 mit einer CAGR von 6,81 % wachsen, was die Ausweitung der Anwendungen über traditionelle Energienutzungen hinaus widerspiegelt. Summit Next Gens Ethanol-zu-SAF-Anlage im Wert von 1,6 Milliarden USD in Texas, die Honeywells Umwandlungstechnologie nutzt, ist Nordamerikas größte Ethanol-zu-Düsenkraftstoff-Produktionsanlage. Das Pharmazeutiksegment verzeichnet Wachstum aufgrund der steigenden Nachfrage nach hochreinen Alkoholen in der Arzneimittelherstellung und Desinfektion.

Alto Ingredients hat seine Produktion von Spezialitätenalkohol um 4 Millionen Gallonen im Jahresvergleich gesteigert. In der Lebensmittel- und Getränkeindustrie wird Ethanol zur Aromaextraktion und -konservierung verwendet, während das Segment Lösungsmittel und Chemikalien industrielle Reinigungs- und Fertigungsprozesse unterstützt. Praj Industries hat die Düsenkraftstoffproduktion aus Alkohol initiiert, was die Schnittstelle zwischen traditionellen Alkoholanwendungen und dem SAF-Markt hervorhebt. Die Einführung von Kohlenstoffabscheidungstechnologien in Produktionsanlagen ermöglicht den Zugang zu Premium-Niedrigemissionsmärkten in verschiedenen Anwendungen, wie Green Plains' Projekt zur jährlichen Sequestrierung von 800.000 Tonnen CO2 zeigt.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 40,41 % am Markt für Industriealkohol, angetrieben durch die Verfügbarkeit landwirtschaftlicher Rohstoffe, staatliche Biokraftstoffmandate und robuste Fertigungskapazitäten in Ländern wie China, Indien und Südostasien. Indiens Ethanolproduktion erreichte im Jahr 2024 6,35 Milliarden Liter und führte das regionale Wachstum bei der Ethanolproduktion durch die Nutzung von Zuckerrohr und Getreide an. Die Region profitiert von Wettbewerbsvorteilen wie niedrigeren Produktionskosten, unterstützenden Vorschriften und der Nähe zu Endverbrauchermärkten, was ihre Rolle als globales Produktionszentrum für Industriealkoholanwendungen festigt.

Nordamerika wird voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 5,58 % bis 2031 aufweisen, unterstützt durch Fortschritte bei Kohlenstoffabscheidungstechnologien, Mandate für nachhaltigen Flugkraftstoff und die Entwicklung von Premiumanwendungen. Im Jahr 2023 stieg die US-amerikanische Biokraftstoffproduktionskapazität um 7 % auf 24 Milliarden Gallonen jährlich, wobei erneuerbarer Diesel und andere Biokraftstoffe um 44 % stiegen, während die Kraftstoffethanolkapazität 18 Milliarden Gallonen erreichte, laut der US-amerikanischen Energieinformationsbehörde. ExxonMobils Investition von 100 Millionen USD in die Produktion von ultrareinem Isopropylalkohol in Baton Rouge zielt darauf ab, Anwendungen in der Halbleiterfertigung zu unterstützen. Laut Daten der Regierung von Kanada werden die Anpassungen der Verbrauchsteuer in Kanada, die ab April 2025 wirksam werden, die Ratenerhöhungen für weitere zwei Jahre auf maximal 2 % begrenzen und damit regulatorische Stabilität für Produzenten bieten [3]Quelle: Regierung von Kanada, EDN100 Angepasste Verbrauchsteuersätze auf Spirituosen und Weine", www.canada.ca.

Europa steht vor Herausforderungen im Zusammenhang mit Rohstoffkostendruck und regulatorischer Compliance, während es nachhaltige Produktionsprozesse und Kohlenstoffmanagementsysteme vorantreibt. Das ReFuelEU-Luftfahrtmandat der Europäischen Union schreibt die Beimischung von nachhaltigem Flugkraftstoff vor, beginnend mit 2 % im Jahr 2025 und steigend auf 70 % bis 2050, was die Nachfrage nach Alkohol-zu-Düsenkraftstoff-Umwandlungstechnologien antreibt. Suntoris Zusammenarbeit mit Tokyo Gas erreichte eine CO2-Rückgewinnungsreinheit von 99,5 % während der Destillationsprozesse in seiner Hakushu-Destillerie und demonstriert die Integration der Kohlenstoffabscheidung in die Alkoholproduktion. Die Marktposition der Region wird durch technologische Innovation, Umwelt-Compliance-Fähigkeiten und den Zugang zu Premiummärkten gestützt, die Nachhaltigkeitsnachweise priorisieren.

Wettbewerbslandschaft

Der Markt für Industriealkohol ist mäßig fragmentiert, wobei die zwölf größten Produzenten bedeutende, aber nicht dominante Anteile halten. Green Plains strebt jährliche Einsparungen von 50 Millionen USD an und implementiert ein CO₂-Abscheidungssystem mit einer Kapazität von 800.000 Tonnen in Nebraska, was die wachsende Bedeutung von Betriebseffizienz und Kohlenstoffmanagement für die Wettbewerbsfähigkeit unterstreicht. Cargills Strategie, die Ernteinnovation, ein Joint Venture für erneuerbares BDO mit HELM und BioForming-Versuche mit Virent umfasst, zeigt eine Verlagerung hin zur vertikalen Expansion in höhermargige Biochemikalien jenseits der Massenethanol-Produktion.

Technologische Fortschritte spielen eine entscheidende Rolle bei der Erlangung eines Wettbewerbsvorteils. ExxonMobils proprietäre Methanol-zu-Düsenkraftstoff-Technologie, RCM Technologies' Lösungen zur Optimierung der Fermentationsausbeute und koreanische akademische Innovationen bei der CO₂-zu-Alkohol-Umwandlung erhöhen die Messlatte für den Branchenwettbewerb. Kleinere Unternehmen konzentrieren sich auf Rohstoffnähe und Spezialreinheitsnischen, um sich zu differenzieren, während Finanziers zunehmend die Kohlenstoffintensitätsleistung als wichtiges Kriterium für die Projektfinanzierung priorisieren.

Die Fusions- und Übernahmeaktivität bleibt stark, da Unternehmen ihre Fähigkeiten ausbauen möchten. Zum Beispiel zielt Tate & Lyles geplante Übernahme von CP Kelco im Wert von 1,8 Milliarden USD darauf ab, in Spezialhydrokolloide zu expandieren, was mit der wachsenden Nachfrage nach natürlichen und sauber etikettierten Zutaten übereinstimmt, die biobasierte Alkohollösungsmittel ergänzen. Insgesamt bevorzugt der Markt für Industriealkohol Unternehmen, die Technologie, Rohstoffflexibilität und Kohlenstoffbewertung effektiv in eine kohärente Marktstrategie integrieren.

Marktführer in der Industriealkoholbranche

Archer Daniels Midland Company

Cargill Inc.

Valero Energy Corporation

Green Plains Inc.

Tereos S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Insempra stellte seine Palette biobasierter, 100 % natürlicher Inhaltsstoffe vor, darunter Superior Phenyl Ethyl Alcohol (Superior PEA), ein hochreiner Duftstoffinhaltsstoff, der durch Präzisionsfermentation entwickelt wurde.

- März 2025: KAPSOM errichtete die weltweit erste industrielle E-Methanol-Produktionsanlage in Dänemark. E-Methanol ist eine grüne Methanolvariante, die unter Verwendung erneuerbarer Energiequellen wie Wind- und Solarenergie hergestellt wird.

- November 2024: NTPC, Indiens größter Stromerzeuger, eröffnete die weltweit erste CO₂-zu-Methanol-Umwandlungsanlage in seiner Vindhyachal-Anlage. Methanol ist eine klare, farblose, brennbare Flüssigkeit mit einem Geruch ähnlich dem von Ethanol.

- Januar 2024: LanzaJet hat die erste kommerzielle Produktionsanlage für ethanolbasierten nachhaltigen Flugkraftstoff (SAF) in Soperton, Georgia, errichtet. Diese Anlage ermöglicht es LanzaTech, seiner Tochtergesellschaft LanzaJet, Inc., und ihren Partnern, den Herstellungsprozess zu verfeinern und die Produktionskosten für die Umwandlung von erneuerbarem Ethanol in Flugkraftstoff zu senken.

Umfang des globalen Berichts über den Markt für Industriealkohol

| Ethylalkohol |

| Methylalkohol |

| Isopropylalkohol |

| Isobutylalkohol |

| Sonstige |

| Mais |

| Zucker und Melasse |

| Getreide |

| Lignozellulosische Biomasse |

| Industriegas und Abfallströme |

| Kosmetik und Körperpflege |

| Lebensmittel und Getränke |

| Kraftstoff und Energie |

| Pharmazeutika |

| Sonstige (Lösungsmittel und Chemikalien, Labor, Klebstoffe) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Ethylalkohol | |

| Methylalkohol | ||

| Isopropylalkohol | ||

| Isobutylalkohol | ||

| Sonstige | ||

| Nach Quelle | Mais | |

| Zucker und Melasse | ||

| Getreide | ||

| Lignozellulosische Biomasse | ||

| Industriegas und Abfallströme | ||

| Nach Anwendung | Kosmetik und Körperpflege | |

| Lebensmittel und Getränke | ||

| Kraftstoff und Energie | ||

| Pharmazeutika | ||

| Sonstige (Lösungsmittel und Chemikalien, Labor, Klebstoffe) | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Markt für Industriealkohol im Jahr 2031?

Es wird prognostiziert, dass er bis 2031 einen Wert von 170,09 Milliarden USD erreicht, ausgehend von 132,06 Milliarden USD im Jahr 2026.

Welcher Produkttyp hat den größten Anteil?

Ethylalkohol dominiert mit 51,13 % des Umsatzes im Jahr 2025 und wächst mit einer CAGR von 5,56 %.

Warum treibt die Kosmetikbranche neue Nachfrage an?

EU-Konservierungsmittelvorschriften bevorzugen biobasierte Inhaltsstoffe, was die Volumina von Ethanol in Kosmetikqualität mit einer CAGR von 6,81 % bis 2031 steigert.

Welche Region expandiert am schnellsten?

Nordamerika wird voraussichtlich mit einer CAGR von 5,58 % wachsen, aufgrund einer höheren E15-Akzeptanz und neuer Mandate der US-amerikanischen Umweltschutzbehörde.

Seite zuletzt aktualisiert am: