Tamaño y Participación del Mercado de Alcohol de Grano

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

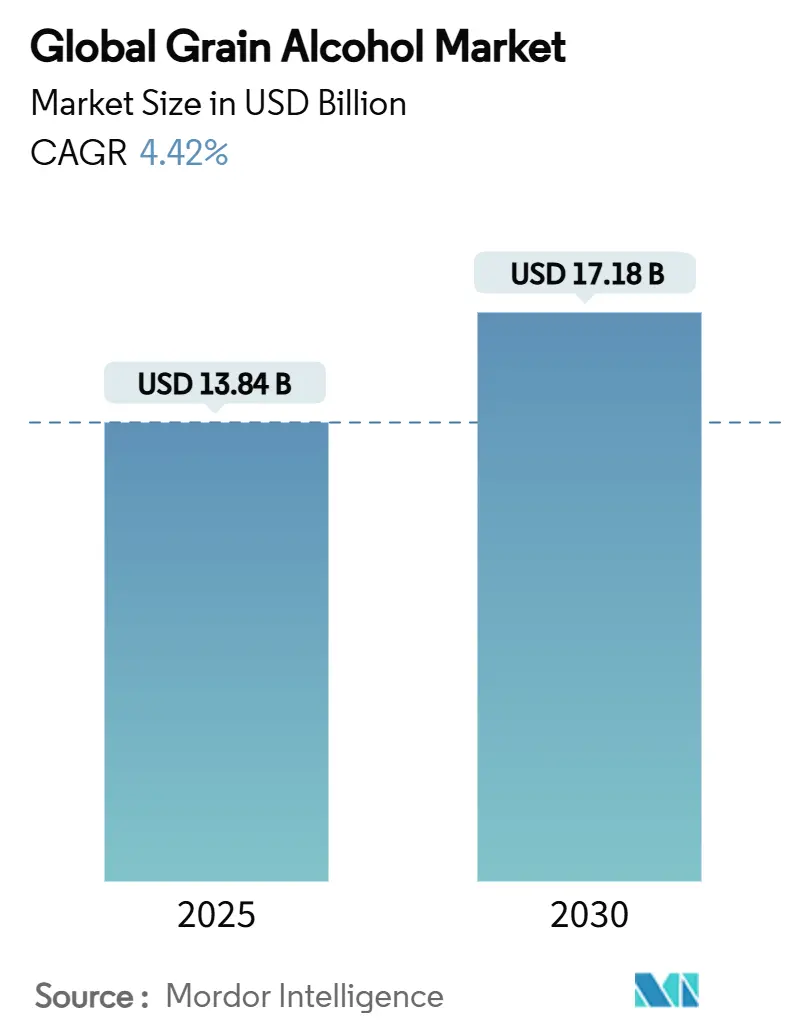

| Tamaño del Mercado (2025) | 13.84 Mil millones de dólares |

| Tamaño del Mercado (2030) | 17.18 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.42% CAGR |

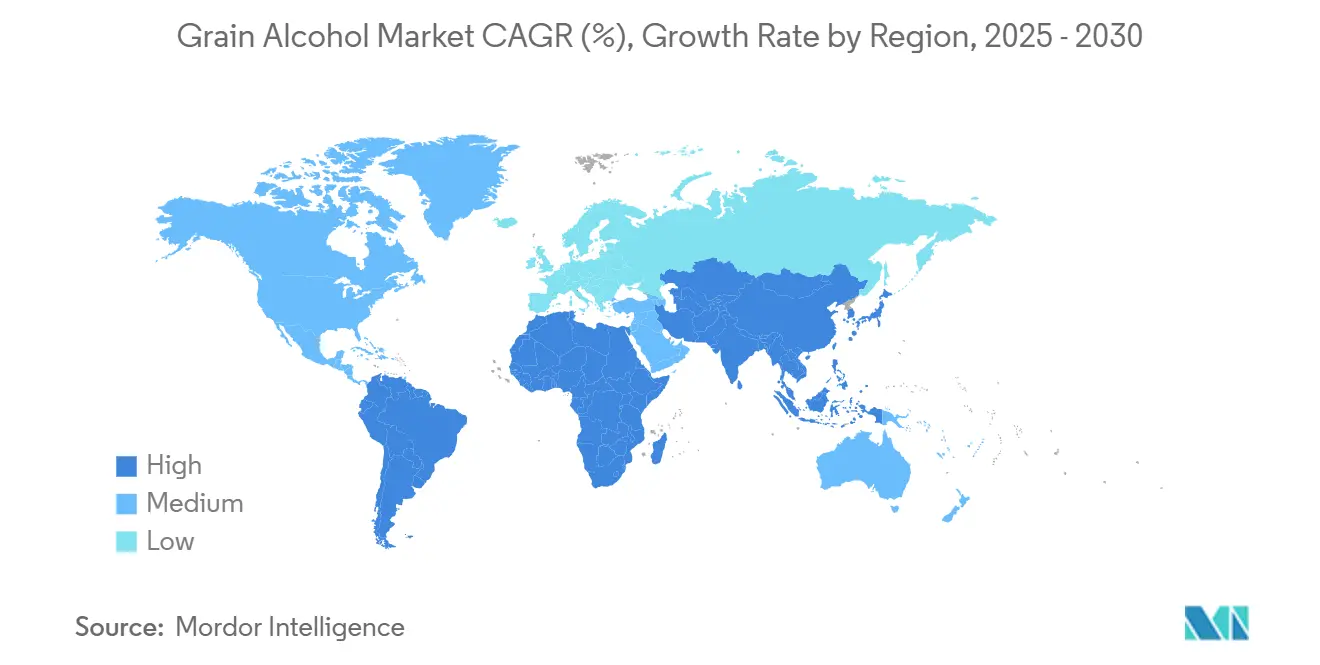

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alcohol de Grano por Mordor Intelligence

El tamaño del mercado global de alcohol de grano demuestra un sólido desempeño financiero, con proyecciones que indican un crecimiento de USD 13,84 mil millones en 2025 a USD 17,18 mil millones para 2030, manteniendo una tasa de crecimiento anual compuesta (CAGR) constante del 4,42%. Esta transformación del mercado refleja un cambio significativo en la dinámica empresarial, donde los fabricantes están alejándose de los métodos tradicionales de producción a granel hacia aplicaciones más sofisticadas de alta pureza. La industria farmacéutica emerge como un impulsor clave de los ingresos, ofreciendo atractivos márgenes de beneficio a través de estructuras de precios premium. Sin embargo, los fabricantes de bebidas enfrentan crecientes desafíos operativos al navegar por complejos requisitos regulatorios, que impactan sus márgenes de beneficio. Este panorama en evolución presenta tanto oportunidades como desafíos para los participantes del mercado a medida que adaptan sus estrategias empresariales para capitalizar segmentos de mayor valor mientras gestionan los costos de cumplimiento normativo [1]Fuente: Administración de Alimentos y Medicamentos, "Informe de la FDA sobre la Adopción de Fabricación Avanzada en Industrias No Médicas," fda.gov.

Conclusiones Clave del Informe

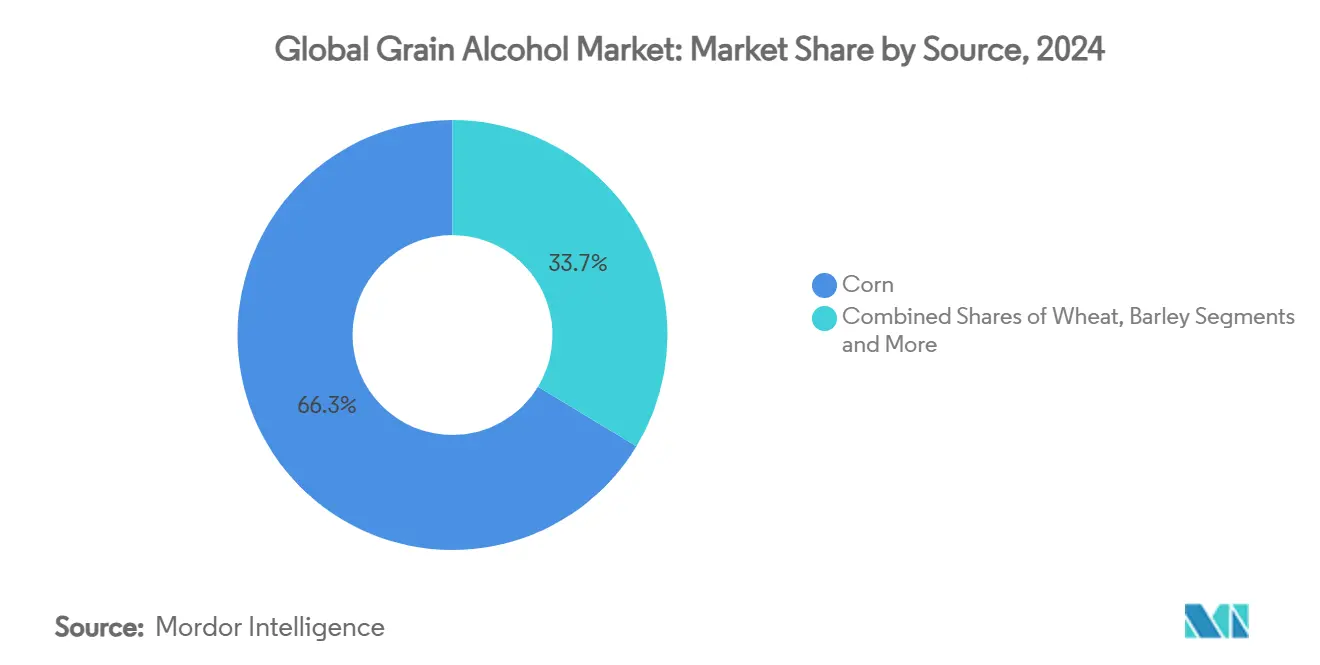

- Por fuente, el maíz representó el 66,37% de la participación del mercado de alcohol de grano en 2024, mientras que se prevé que el centeno se expanda a una CAGR del 5,74% hasta 2030 en respuesta a la demanda de destilerías artesanales y las regulaciones de bebidas sin gluten.

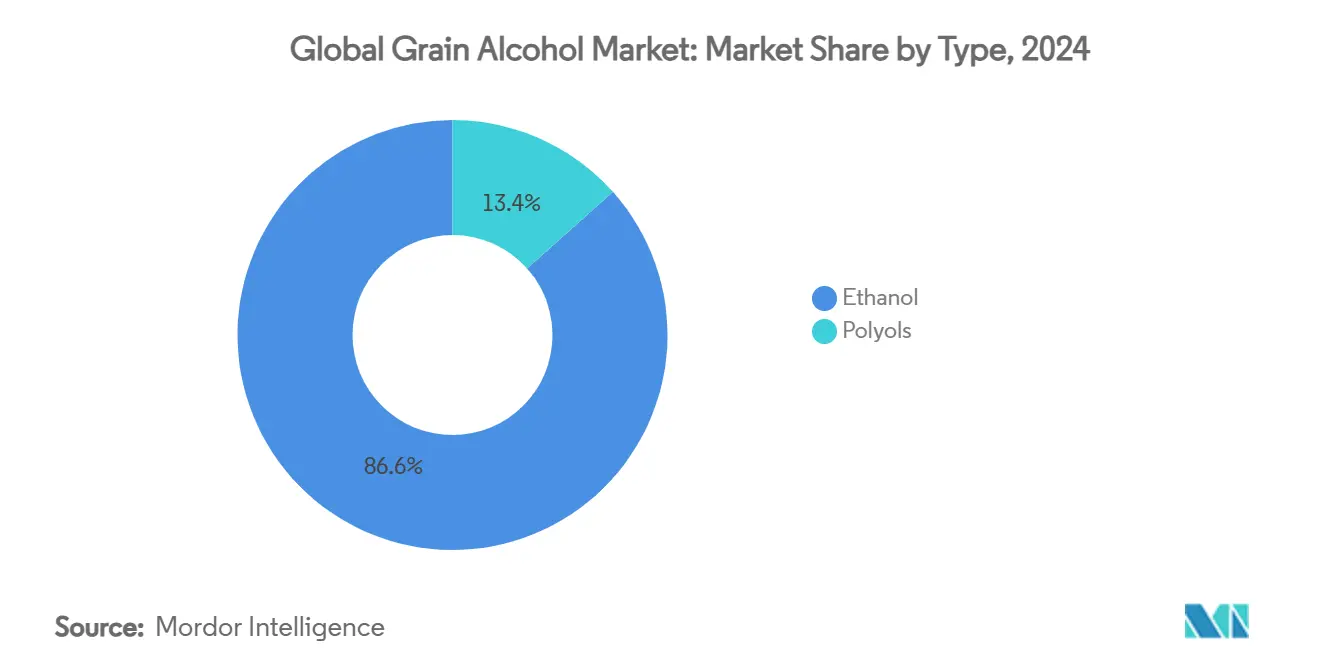

- Por tipo, el etanol dominó con el 86,37% del tamaño del mercado de alcohol de grano en 2024; se proyecta que el segmento de polioles crezca a una CAGR del 5,64% entre 2025 y 2030, impulsado por aplicaciones de cuidado personal y farmacéuticas.

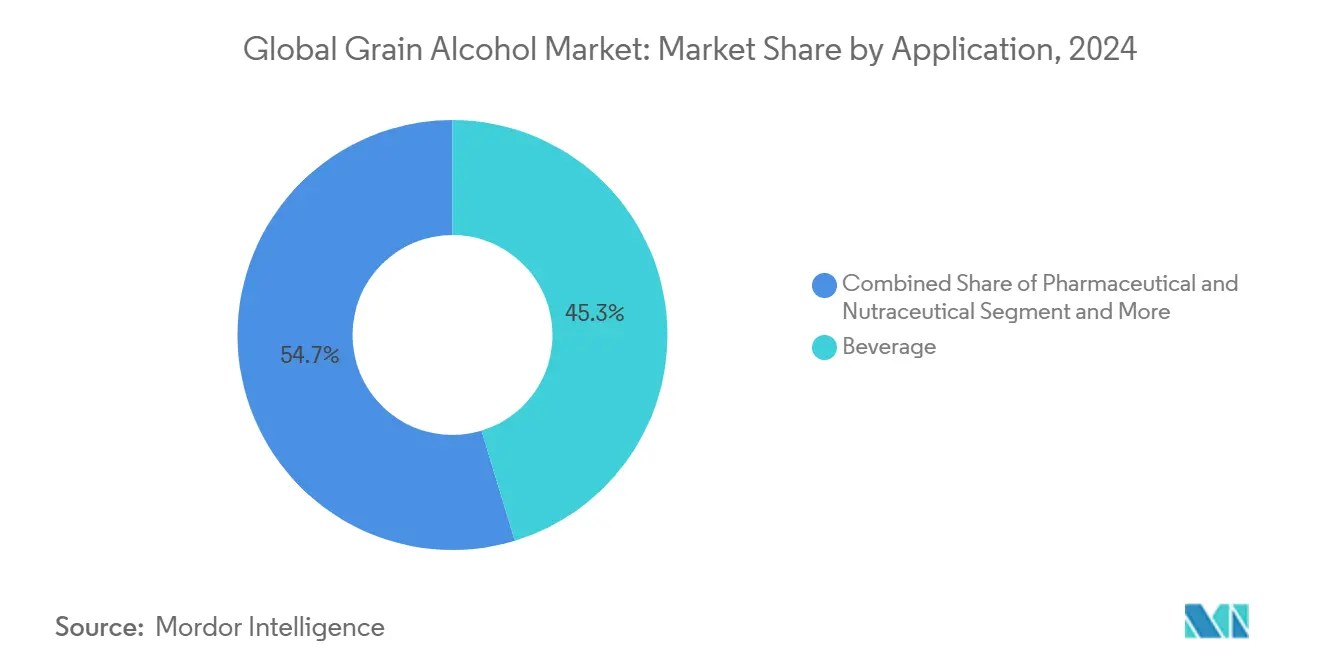

- Por aplicación, las bebidas representaron una participación del 45,36% del tamaño del mercado de alcohol de grano en 2024, mientras que el uso farmacéutico y nutracéutico avanza a una CAGR del 5,82% hasta 2030 debido al aumento de la demanda de excipientes.

- Por geografía, América del Norte mantuvo el 36,13% de la participación del mercado de alcohol de grano en 2024; se espera que Asia-Pacífico crezca a una CAGR del 5,39% durante 2025-2030, respaldado por los mandatos de mezcla E10 y E20.

Tendencias e Información del Mercado Global de Alcohol de Grano

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de bebidas alcohólicas premium y artesanales a base de granos | +0.8% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de destilerías artesanales que producen licores artesanales | +0.6% | Global, con ganancias tempranas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Avances en tecnologías de destilación y purificación | +0.7% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Creciente preferencia del consumidor por productos de alcohol de grano naturales y sostenibles | +0.5% | Europa y América del Norte como núcleo, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Expansión de aplicaciones farmacéuticas y de cuidado personal | +0.9% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Demanda de bebidas alcohólicas sin gluten y libres de alérgenos | +0.4% | Europa y América del Norte, emergente en APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de bebidas alcohólicas premium y artesanales a base de granos

Los licores artesanales premium están remodelando el panorama de producción de alcohol de grano gracias a su capacidad de alcanzar precios más elevados, ya que los productores artesanales priorizan la excelencia del producto sobre las eficiencias de la producción en masa. Koval Distillery demuestra esta evolución al expandir con éxito su capacidad de producción mientras preserva su posición en el mercado premium. La empresa continúa logrando un sólido desempeño en ventas a pesar de las condiciones desfavorables del mercado. Los requisitos distintivos del segmento artesanal premium para variedades de granos especiales y procesos de destilación en pequeños lotes crean complejidades operativas que los grandes productores industriales tienen dificultades para replicar de manera eficiente. A través de su compromiso con precios premium para granos patrimoniales y métodos de procesamiento especializados, los productores artesanales establecen una posición de mercado única que los protege de las fluctuaciones en los precios de las materias primas. Una importante inversión de Staghorn en la destilería independiente más grande de Kentucky subraya el reconocimiento de la comunidad inversora institucional de las ventajas inherentes de los licores artesanales para capturar segmentos de consumidores premium. La industria de la destilación artesanal continúa descubriendo prometedoras oportunidades de expansión en los mercados asiáticos, específicamente en Corea del Sur, Taiwán y China, donde los segmentos de mercado doméstico premium permanecen relativamente inexplorados.

Expansión de destilerías artesanales que producen licores artesanales

La expansión de las destilerías artesanales continúa remodelando la dinámica de abastecimiento de granos, ya que estos productores boutique establecen asociaciones significativas con comunidades agrícolas locales en lugar de depender de los mercados de materias primas tradicionales. Esta evolución ha generado patrones de demanda especializados para granos premium en diferentes regiones, que los fabricantes industriales de etanol encuentran difícil de satisfacer dentro de sus modelos de negocio de alto volumen, lo que resulta en la aparición de redes de suministro paralelas que enfatizan la calidad y las características del grano sobre la escala de producción. Los ajustes regulatorios recientes han eliminado las restricciones de producción anteriores para los destiladores artesanales, intensificando la competencia en el mercado por suministros de granos superiores. Este enfoque de fabricación distribuida ofrece ventajas logísticas a través de menores requisitos de transporte, al tiempo que crea valiosas primas de precio que apoyan las economías agrícolas locales. El compromiso del segmento artesanal con la visibilidad de la cadena de suministro y la autenticidad del producto continúa impulsando la demanda de variedades de granos no transgénicos y orgánicos, estableciendo segmentos de mercado distintos que mantienen precios premium independientemente de las fluctuaciones más amplias del mercado de materias primas. Estos productores más pequeños ahora logran consistencia en la producción a través de implementaciones tecnológicas avanzadas, incluidos sofisticados procesos de fermentación y sistemas automatizados de control de calidad, igualando capacidades que históricamente eran exclusivas de las operaciones industriales a gran escala.

Avances en tecnologías de destilación y purificación

Los avances tecnológicos en los procesos de destilación transforman la economía de producción al minimizar el consumo de energía y maximizar la eficiencia del rendimiento. Los sistemas de recuperación de calor en las microdestilerías ofrecen reducciones sustanciales tanto en las emisiones de carbono como en el consumo de agua por litro de alcohol puro producido, logrando un rápido retorno de la inversión. Las columnas de pared divisoria y las configuraciones de procesos híbridos proporcionan beneficios económicos significativos, beneficiando particularmente a los productores de escala media que compiten con instalaciones industriales. La implementación de tecnología de bombas de calor en destilerías neutras en carbono elimina la dependencia de los combustibles fósiles en los procesos de producción, creando ventajas competitivas en mercados con mecanismos de fijación de precios del carbono establecidos. Los tratamientos enzimáticos mejorados optimizan la eficiencia de conversión de maíz a etanol, minimizando los requisitos de materias primas mientras mejoran los rendimientos financieros para los productores agrícolas. La integración de tecnologías de captura de carbono permite a los productores monetizar sus iniciativas ambientales mientras reducen los gastos operativos.

Creciente preferencia del consumidor por productos de alcohol de grano naturales y sostenibles

Las regulaciones ambientales y los compromisos de sostenibilidad corporativa transforman fundamentalmente las decisiones de compra en las industrias farmacéutica, cosmética y de bebidas. La dinámica del mercado refleja la creciente demanda de los consumidores de transparencia en el abastecimiento y los métodos de procesamiento de granos, creando oportunidades sustanciales para los productores que implementan y demuestran prácticas agrícolas sostenibles. Las empresas con visión de futuro que invierten en soluciones de energía renovable para sus procesos de destilación obtienen ventajas significativas en el mercado al ofrecer productos neutros en carbono a consumidores con conciencia ambiental. Las iniciativas agrícolas estratégicas, como el programa integral de agricultura regenerativa de ADM, se conectan eficazmente con segmentos de mercado premium que buscan credenciales de sostenibilidad sólidas y verificables en toda su red de cadena de suministro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios y fluctuaciones de suministro en materias primas de granos | -0.9% | Global, particularmente agudo en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Políticas regulatorias estrictas y diversas sobre la producción de alcohol | -0.6% | Global, más restrictivo en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Interrupciones en la cadena de suministro causadas por tensiones geopolíticas | -0.7% | Global, concentrado en regiones dependientes de granos ucranianos y rusos | Mediano plazo (2-4 años) |

| Alto consumo de energía y agua para destilación y purificación | -0.5% | Global, con mayor impacto en regiones con altos costos energéticos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de precios y fluctuaciones de suministro en materias primas de granos

El mercado de granos enfrenta desafíos significativos ya que la volatilidad de precios continúa comprimiendo los márgenes de beneficio, siendo los productores más pequeños particularmente vulnerables debido a sus limitadas capacidades de cobertura financiera. La proyección del Departamento de Agricultura de los Estados Unidos de precios del maíz a USD 4,35 por bushel para 2025/26 representa una disminución considerable respecto a los niveles máximos recientes, añadiendo presión sobre los ingresos de los productores [2]Fuente: Departamento de Agricultura de los Estados Unidos, "Estimaciones de Oferta y Demanda Agrícola Mundial," usda.gov. La industria también lidia con incertidumbres en la política comercial, ya que las posibles reducciones en las exportaciones agrícolas de los Estados Unidos de soja y maíz bajo diversos escenarios arancelarios obligan a los productores a mantener niveles de inventario más altos para gestionar el riesgo. Adicionalmente, las fluctuaciones de producción relacionadas con el clima en las principales regiones de cultivo introducen restricciones estacionales de suministro, creando dificultades operativas para los productores con infraestructura de almacenamiento limitada. Si bien la mejora en la relación existencias-uso del maíz ofrece cierta tranquilidad respecto a la disponibilidad de suministro, la industria continúa enfrentando obstáculos logísticos para conectar eficientemente las áreas de producción excedentaria con las instalaciones de procesamiento, destacando los desafíos continuos en la optimización de la cadena de suministro.

Políticas regulatorias estrictas y diversas sobre la producción de alcohol

La intrincada red de requisitos regulatorios en diferentes jurisdicciones impone costos de cumplimiento significativos, creando una ventaja distintiva para los grandes productores establecidos mientras limita efectivamente la participación en el mercado de las empresas más pequeñas. Los estrictos estándares de etanol de grado farmacéutico de la Administración de Alimentos y Medicamentos, que requieren un nivel de pureza preciso del 99,2%, exigen inversiones de capital extensas en equipos de purificación sofisticados y sólidos sistemas de control de calidad. Este desafío se amplifica aún más por los requisitos de etiquetado de "Datos del Alcohol" de los Estados Unidos, que exigen información nutricional detallada y de contenido alcohólico, imponiendo una carga adicional a los productores más pequeños que a menudo operan sin equipos especializados de cumplimiento normativo [3]Fuente: Registro Federal, "Declaraciones de Datos del Alcohol," federalregister.gov. La situación se vuelve más compleja en el mercado europeo, donde los estándares variables para productos de bajo contenido alcohólico y sin alcohol en los estados miembros de la Unión Europea crean fragmentación del mercado, obligando a las empresas a navegar por múltiples marcos regulatorios para el desarrollo de productos y las estrategias de comercialización. El panorama del comercio internacional añade otra capa de complejidad a través de los requisitos de documentación de importación y exportación de la Oficina de Impuestos y Comercio de Alcohol y Tabaco y los diversos procesos de certificación específicos de cada país, lo que resulta en una carga administrativa que se vuelve particularmente desafiante para las empresas que operan con volúmenes de transacción más bajos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: El Dominio del Maíz Enfrenta el Desafío de los Granos Especiales

El panorama del mercado basado en granos demuestra la sustancial presencia del maíz en el mercado, con una participación del 66,37% en 2024. Esta significativa posición en el mercado se atribuye principalmente a la extensa infraestructura de procesamiento del maíz y las eficiencias operativas que se han desarrollado a lo largo de décadas. Si bien el maíz mantiene su sólida posición en el mercado, se observa un cambio notable a medida que los granos especiales incursionan en segmentos de mercado premium, presentando tanto oportunidades como desafíos para los participantes de la industria.

Entre estos segmentos emergentes, el centeno se destaca como el de mayor dinamismo, proyectado para crecer a una CAGR del 5,74% hasta 2030, impulsado por la creciente demanda de los destiladores artesanales que enfatizan perfiles de sabor distintivos en sus productos. La industria está siendo testigo de avances tecnológicos, particularmente en los procesos de conversión de maíz a etanol, donde los tratamientos enzimáticos mejorados están aumentando la eficiencia de producción y reduciendo los costos operativos. En segmentos de mercado paralelos, el trigo mantiene su posición establecida en aplicaciones farmacéuticas, donde sus propiedades únicas de gluten lo hacen indispensable, mientras que la cebada ha logrado con éxito su nicho en el mercado de licores premium, atendiendo a requisitos de producción especializados.

Por Tipo: El Desplazamiento Industrial del Etanol hacia Aplicaciones de Mayor Valor

El mercado del etanol, actualmente dominado por una participación del 86,37% en 2024, está experimentando una transformación significativa. Las aplicaciones tradicionales de combustible están cediendo paso a usos industriales y farmacéuticos más sofisticados, donde los fabricantes pueden alcanzar precios más elevados. En el sector farmacéutico, el creciente requerimiento de variantes de etanol de alta pureza (96% y 99,9% ABV) ha establecido segmentos de mercado distintos. Estos segmentos priorizan las especificaciones de calidad sobre las consideraciones de costo, lo que permite a los productores mantener márgenes de beneficio más sólidos en comparación con los mercados de materias primas convencionales. El mercado de polioles está preparado para expandirse a un 5,64% hasta 2030, principalmente debido a su mayor integración en formulaciones farmacéuticas y de cuidado personal, donde sus propiedades funcionales únicas justifican estructuras de precios premium.

El innovador enfoque de POET para la producción de alcohol purificado de base biológica ilustra el avance tecnológico de la industria. Sus procesos de fermentación a baja temperatura patentados reducen eficazmente las impurezas mientras mantienen el cumplimiento de las Buenas Prácticas de Fabricación de la Administración de Alimentos y Medicamentos, creando una ventaja competitiva en aplicaciones farmacéuticas. El segmento de etanol técnico ha encontrado éxito en aplicaciones industriales, particularmente en soluciones de limpieza y solventes para pinturas, donde su naturaleza renovable ofrece alternativas sostenibles a los productos derivados del petróleo. Sin embargo, los fabricantes de alcohol neutro extra enfrentan requisitos de defensa alimentaria cada vez más estrictos, lo que resulta en mayores costos de cumplimiento que impactan particularmente la capacidad de los productores más pequeños para ingresar al mercado.

Por Aplicación: El Crecimiento Farmacéutico Remodela la Economía del Mercado

Se proyecta que el segmento farmacéutico y nutracéutico crezca a una CAGR del 5,82% hasta 2030, emergiendo como el segmento de más rápido crecimiento en el mercado de alcohol de grano. Este notable crecimiento se atribuye principalmente a la creciente incorporación de alcohol de grano en formulaciones de medicamentos, desinfectantes de grado médico y productos homeopáticos, donde los fabricantes priorizan la pureza del producto sobre las consideraciones de costo. La evolución del segmento ha remodelado fundamentalmente la industria del alcohol de grano al crear una demanda sustancial de instalaciones de producción especializadas y certificaciones de calidad estrictas, lo que permite a los fabricantes alcanzar primas de precio significativas en el mercado.

El segmento de bebidas continúa manteniendo su liderazgo en el mercado con una participación del 45,36% en 2024, reflejando patrones de consumo largamente establecidos en la industria. Sin embargo, el segmento enfrenta crecientes desafíos para sus márgenes de beneficio debido al aumento de los requisitos de cumplimiento normativo y los costos asociados. Adicionalmente, la creciente preferencia del consumidor por alternativas de bajo contenido alcohólico y sin alcohol ha comenzado a impactar la dinámica tradicional del mercado de bebidas, lo que lleva a los fabricantes a reevaluar sus carteras de productos y estrategias de mercado.

Análisis Geográfico

América del Norte sigue siendo el líder indiscutible del mercado, con una participación de mercado significativa del 36,13% en 2024. Este dominio se deriva de décadas de inversión en marcos regulatorios e infraestructura de producción que han creado un entorno de mercado sólido y eficiente. Las proyecciones de la Administración de Información Energética de los Estados Unidos destacan la estabilidad del mercado, con una producción de etanol esperada de 1,06 millones de barriles por día en 2025 y 1,05 millones de barriles por día en 2026. Si bien la región enfrenta desafíos de exportación, con proyecciones que muestran una disminución de 130.000 barriles por día, los productores norteamericanos se están adaptando activamente a los cambios del mercado. El floreciente segmento de destilerías artesanales ha creado con éxito nichos de mercado premium, ayudando a compensar las presiones sobre los márgenes en el etanol de materias primas. Además, los productores se están posicionando estratégicamente mediante la adopción de tecnologías de captura de carbono, lo que les permite capitalizar los beneficios ambientales en mercados con mecanismos de fijación de precios del carbono establecidos.

Asia-Pacífico se ha establecido como el motor de crecimiento del mercado, demostrando una impresionante tasa de crecimiento del 5,39% hasta 2030. Esta notable expansión está impulsada principalmente por políticas gubernamentales progresistas que apoyan los mandatos de biocombustibles y un sólido crecimiento de la demanda industrial. India ha emergido como un actor clave en la producción asiática de etanol, con iniciativas gubernamentales que apuntan ambiciosamente a la mezcla E-20 para 2025. A pesar de experimentar una disminución temporal del 2% en la producción en 2024 debido a restricciones de materias primas, la región continúa atrayendo inversiones sustanciales en capacidad, remodelando fundamentalmente la dinámica del mercado global y estableciendo nuevos estándares industriales.

Europa mantiene su posición estratégica en el mercado a través de un sofisticado panorama regulatorio, particularmente a través del Reglamento de la Unión Europea 2019/787, que establece estándares estrictos para el alcohol etílico de origen agrícola y protege las indicaciones geográficas. El sector de bebidas espirituosas de la región demuestra un impacto económico significativo, generando EUR 9,74 mil millones en exportaciones y proporcionando empleo a aproximadamente 1,2 millones de personas. A pesar de enfrentar desafíos derivados de los elevados costos energéticos, los sustanciales beneficios económicos continúan impulsando las inversiones en producción, subrayando el compromiso de Europa con el mantenimiento de su presencia establecida en el mercado y sus métodos de producción tradicionales.

Panorama Competitivo

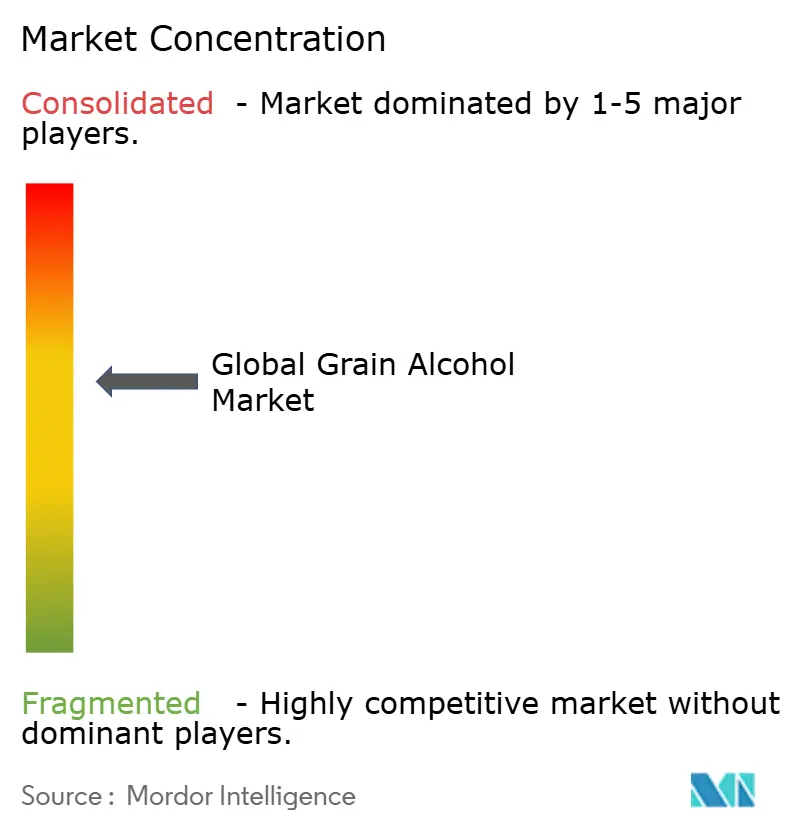

El mercado de alcohol de grano muestra un nivel equilibrado de consolidación, donde las empresas más grandes se benefician de su capacidad para cumplir con los requisitos regulatorios e invertir en tecnologías de captura de carbono. Estas ventajas crean barreras naturales para las empresas más pequeñas que intentan ingresar al mercado. Podemos ver esta tendencia en acción a través de la fusión de USD 8 mil millones de Bunge con Viterra, que ha mejorado su capacidad para gestionar las cadenas de suministro globales de alimentos, piensos y combustibles, al tiempo que fortalece sus capacidades logísticas y de gestión de riesgos.

Las empresas utilizan cada vez más la tecnología para diferenciarse en el mercado. Están invirtiendo en mejores métodos de destilación, sistemas de captura de carbono y técnicas avanzadas de fermentación para reducir costos y cumplir con los estándares ambientales. Un ejemplo práctico de esto es el nuevo sistema digital de ADM para la gestión del transporte de elevadores de granos, que muestra cómo las empresas establecidas utilizan las nuevas tecnologías para mantener su ventaja competitiva en logística y operaciones de cadena de suministro.

Están surgiendo nuevas oportunidades de negocio en la producción de grado farmacéutico y el procesamiento especializado de granos, donde las regulaciones estrictas limitan la competencia y las empresas pueden cobrar precios premium por productos de alta calidad. La concentración moderada del mercado facilita la colaboración entre empresas, como lo demuestra la asociación de ADM con Mitsubishi Corp. Esta colaboración permite a ambas empresas explorar nuevas oportunidades en las cadenas de suministro agrícolas combinando sus respectivas fortalezas.

Líderes de la Industria del Alcohol de Grano

Archer Daniels Midland

Green Plains Inc.

Cargill, Inc.

CropEnergies AG

Tereos S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Jagatjit Industries Limited inició la producción comercial de etanol en su nueva planta de destilería de etanol a base de granos de 200 KLPD recientemente inaugurada en Punjab. Este desarrollo marca una expansión significativa hacia el segmento del etanol, apoyando las iniciativas de combustible verde de India.

- Diciembre de 2024: Godavari Biorefineries Limited está invirtiendo INR 130 crore en una nueva destilería a base de maíz y granos para aumentar su capacidad de producción de etanol. Esta instalación de doble materia prima se alinea con los objetivos de energía renovable de India.

- Septiembre de 2024: McDowell's and Co lanzó su premium Serie X, que incluye vodka de grano único, ginebra seca, ron cítrico y ron oscuro. Esta gama apunta a las preferencias cambiantes de los consumidores y la creciente cultura de cócteles en India, combinando ingredientes indios y globales para experiencias de consumo sofisticadas.

Alcance del Informe del Mercado Global de Alcohol de Grano

| Maíz |

| Trigo |

| Cebada |

| Centeno |

| Otros |

| Etanol |

| Polioles |

| Alimentos |

| Bebidas |

| Farmacéutico y Nutracéutico |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Fuente | Maíz | |

| Trigo | ||

| Cebada | ||

| Centeno | ||

| Otros | ||

| Por Tipo | Etanol | |

| Polioles | ||

| Por Aplicación | Alimentos | |

| Bebidas | ||

| Farmacéutico y Nutracéutico | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de alcohol de grano?

El tamaño del mercado de alcohol de grano alcanzó los USD 13,84 mil millones en 2025 y se proyecta que llegue a USD 17,18 mil millones para 2030.

¿Qué región se está expandiendo más rápidamente en la demanda de alcohol de grano?

Se prevé que Asia-Pacífico crezca a una CAGR del 5,39% hasta 2030, impulsado por los mandatos de mezcla E10 y E20 y el creciente uso industrial.

¿Por qué son importantes las aplicaciones farmacéuticas para los productores de alcohol de grano?

El etanol de grado farmacéutico alcanza precios más elevados debido a los requisitos de pureza del 99,9%, protegiendo a los productores de las fluctuaciones de las materias primas y elevando los márgenes generales.

¿Qué grano está ganando terreno más allá del maíz?

El centeno es el de más rápido crecimiento con una CAGR del 5,74%, ya que los destiladores artesanales buscan perfiles de sabor distintivos y posicionamiento sin gluten.

¿Cómo están afectando las mejoras tecnológicas a la economía de producción?

Los sistemas de recuperación de calor y los diseños avanzados de columnas reducen el consumo de energía hasta en un 23% y el consumo de agua hasta en un 55%, mejorando los rendimientos y reduciendo los costos operativos.

Última actualización de la página el: