Marktgröße und Marktanteil für Golfwagenbatterien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

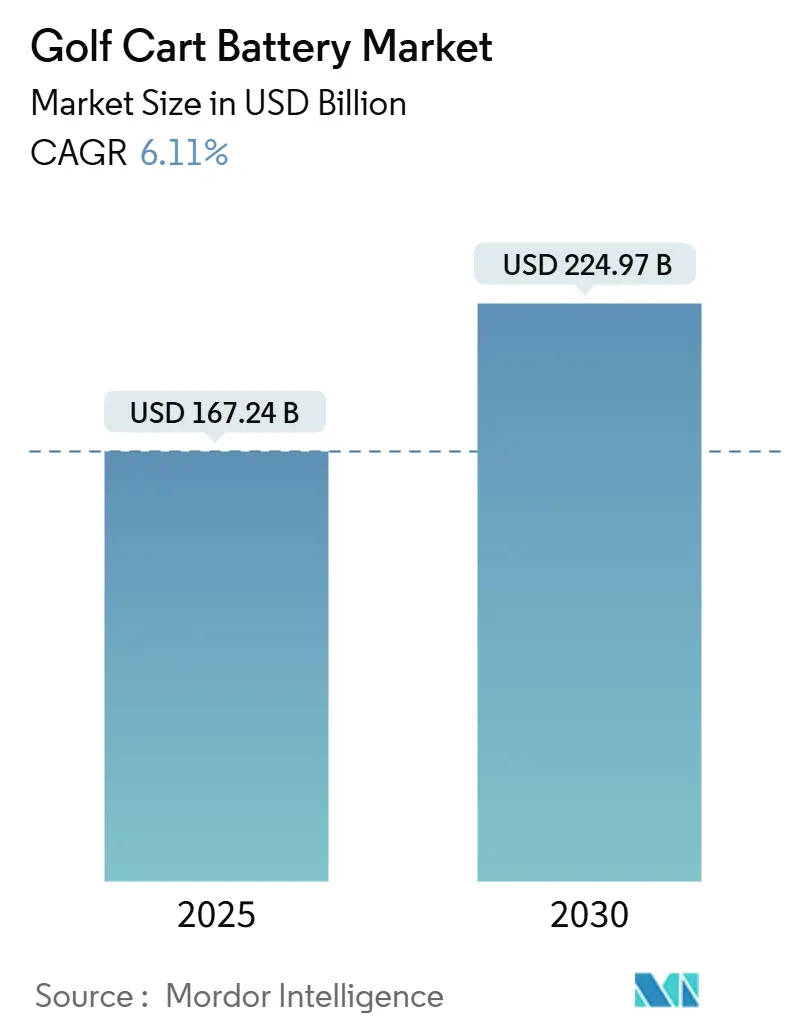

| Marktgröße (2025) | 167.24 Millionen US-Dollar |

| Marktgröße (2030) | 224.97 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.11% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Golfwagenbatterien von Mordor Intelligence

Die Marktgröße für Golfwagenbatterien wird im Jahr 2025 auf 167,24 Millionen USD geschätzt und soll bis 2030 einen Wert von 224,97 Millionen USD erreichen, bei einer CAGR von 6,11 % während des Prognosezeitraums (2025–2030). Dieses Wachstum wird durch den raschen Rückgang der Lithium-Ionen-Kosten, verschärfte Luftqualitätsvorschriften für Fahrzeuge mit niedriger Geschwindigkeit und die Präferenz der Flottenoperatoren für leistungsstärkere LiFePO₄-Systeme, die die Gesamtbetriebskosten senken, angetrieben. Ab Werk installierte Lithiumpakete führender OEMs, integrierte Telematik und die Wirtschaftlichkeit der Zweitnutzung stärken die Akzeptanz, während Kostendruck durch die Einhaltung von Bleirecyclingvorschriften den Technologiewandel beschleunigt. Asien-Pazifik behält die Volumenführerschaft aufgrund ausgereifter Batterielieferketten. Der Nahe Osten und Afrika werden jedoch voraussichtlich das schnellste regionale Wachstum verzeichnen, angetrieben durch neue Investitionen in den Golftourismus und staatliche Mandate für Elektrofahrzeuge. Die Wettbewerbsintensität steigt, da etablierte Bleisäure-Anbieter ihren Marktanteil gegen Lithiumspezialisten und Automobilbatterieriesen verteidigen, die Zellen, Software und Service zu schlüsselfertigen Lösungen bündeln.

Wichtigste Erkenntnisse des Berichts

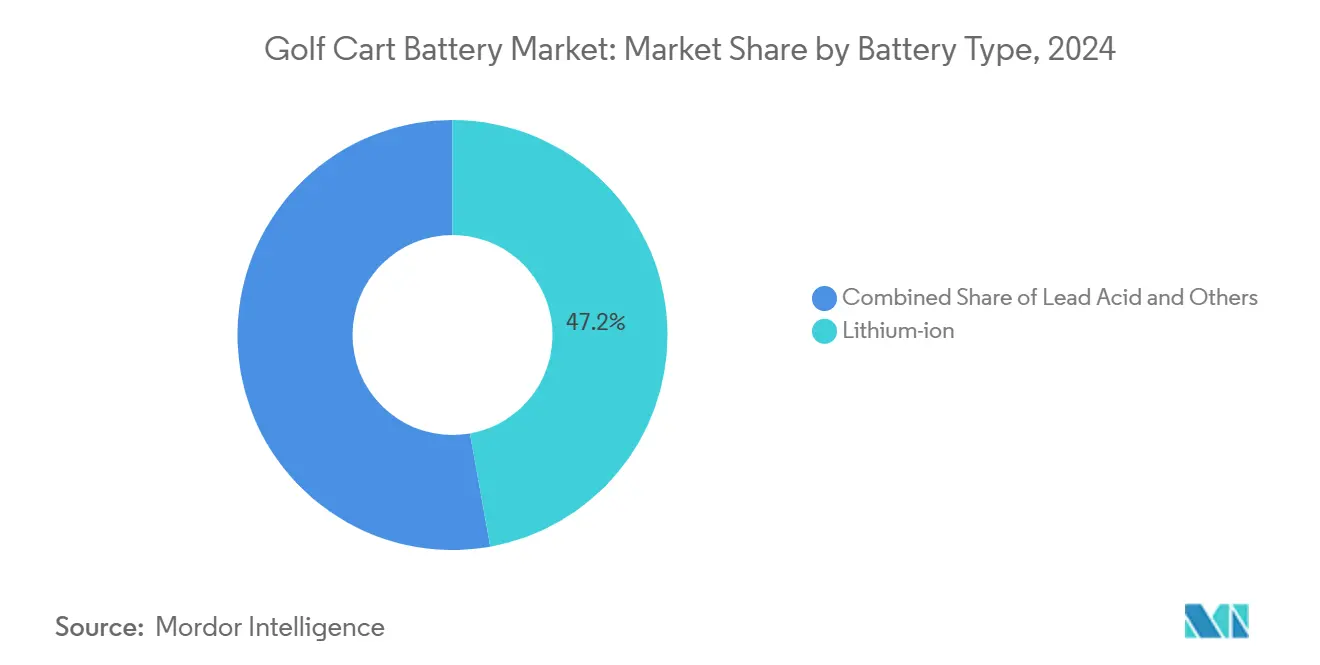

- Nach Batterietyp entfallen auf Lithium-Ionen-Batterien im Jahr 2024 ein Anteil von 47,18 % am Markt für Golfwagenbatterien, und es wird erwartet, dass sie während des Prognosezeitraums (2025–2030) mit einer CAGR von 6,14 % wachsen.

- Nach Spannungstyp hielten 6-V-Batterien im Jahr 2024 einen Anteil von 43,45 % am Markt für Golfwagenbatterien. Das Segment der 12-V-Systeme wird voraussichtlich während des Prognosezeitraums (2025–2030) mit einer CAGR von 6,22 % wachsen.

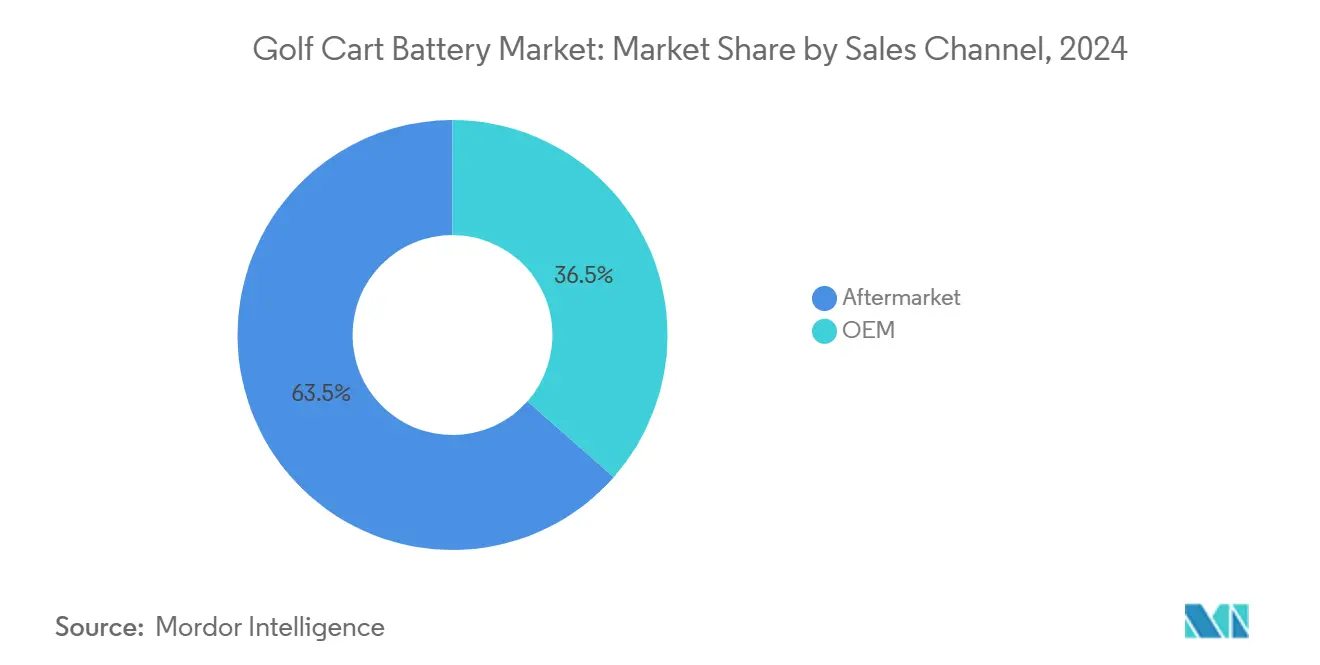

- Nach Vertriebskanal entfiel auf das Aftermarket-Segment im Jahr 2024 ein Anteil von 63,49 % am Markt für Golfwagenbatterien, während derselbe Kanal mit einer prognostizierten CAGR von 6,18 % während des Prognosezeitraums (2025–2030) die höchste Wachstumsrate aufweist.

- Nach Anwendung entfielen auf Golfplätze im Jahr 2024 57,71 % des Marktes für Golfwagenbatterien, während gewerbliche Anwendungsfälle voraussichtlich mit einer CAGR von 6,15 % während des Prognosezeitraums (2025–2030) wachsen werden.

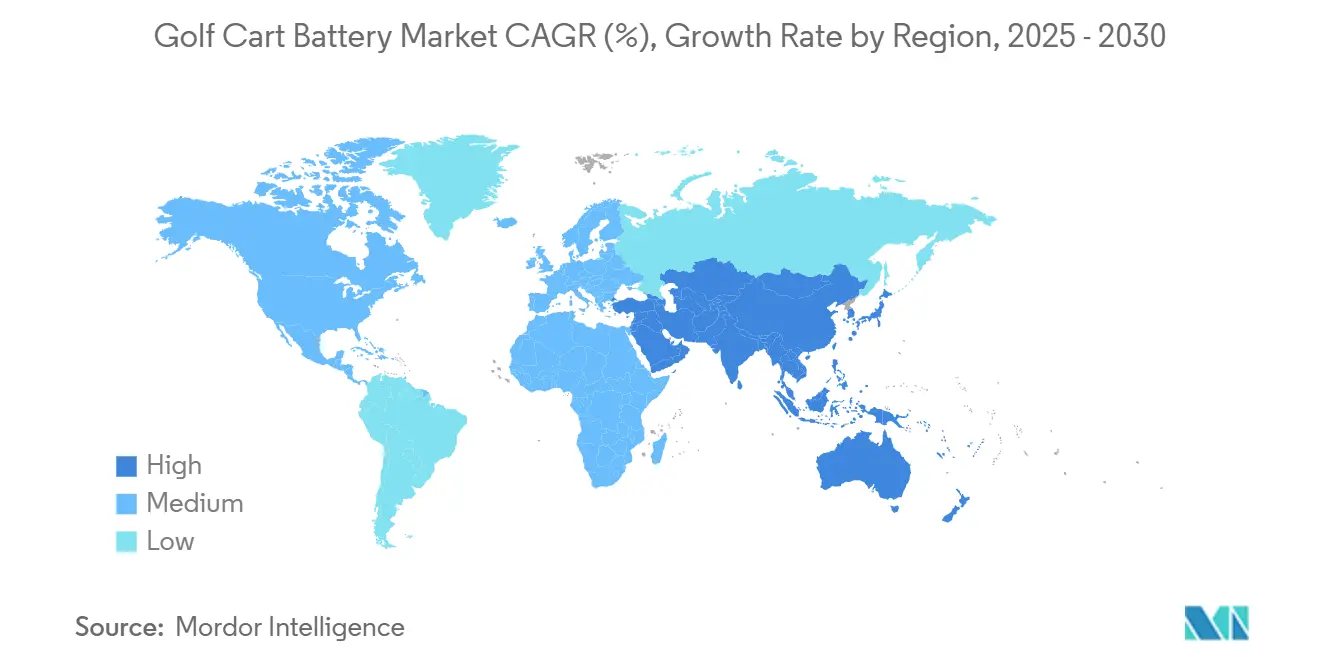

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2024 ein Anteil von 38,73 % am Markt für Golfwagenbatterien, während der Nahe Osten und Afrika voraussichtlich mit einer CAGR von 6,21 % während des Prognosezeitraums (2025–2030) wachsen werden.

Globale Trends und Erkenntnisse zum Markt für Golfwagenbatterien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Rückgang der Lithium-Ionen-Kosten | +1.2% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck zur Dekarbonisierung von Elektrofahrzeugen mit niedriger Geschwindigkeit | +1.1% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Steigende Flottenersetzungen in Resorts und Wohnanlagen mit Zugangskontrolle | +0.9% | Global, konzentriert in Tourismuszentren | Kurzfristig (≤ 2 Jahre) |

| OEM-Umstieg auf ab Werk installierte LiFePO₄-Pakete | +0.8% | Nordamerika und Europa, mit Fertigung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Intelligentes Batteriemanagementsystem und Telematik zur Erschließung des Flotten-ROI | +0.7% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Zweitnutzung von Batterien | +0.6% | Global, mit regulatorischer Unterstützung in der EU und Kalifornien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Rückgang der Lithium-Ionen-Kosten und Leistungsgewinne

In den letzten Jahren sind die Preise für Lithiumzellen erheblich gesunken, was ihre Erschwinglichkeit verbessert hat. Dieser Trend dürfte anhalten, unterstützt durch Maßnahmen wie US-amerikanische Steueranreize. Infolgedessen entwickeln sich LiFePO₄-Batteriepakete zu einer wirtschaftlicheren und nachhaltigeren Alternative im Vergleich zu herkömmlichen Bleisäuresystemen, die typischerweise häufige Austausche erfordern. Mit Zykluslebensdauern von mehreren tausend Zyklen, gleichmäßiger Spannung unter Last und deutlich schnelleren Ladegeschwindigkeiten verbessern diese Fortschritte die Flottenauslastung und reduzieren den Arbeitsaufwand für Wartungsaufgaben wie Bewässerung und Ausgleichsladung. Das Modul von CloudEnergy verfügt über eine beträchtliche Kapazität und eine hohe Entladerate und arbeitet wartungsfrei in einem weiten Temperaturbereich. Diese Fähigkeit ermöglicht es Wagen, GPS- und Beleuchtungszubehör zu betreiben, ohne ihre Reichweite zu beeinträchtigen.

Regulatorischer Druck zur Dekarbonisierung von Elektrofahrzeugen mit niedriger Geschwindigkeit

Kalifornien schreibt emissionsfreie Golfwagen in Ozon-Nichteinhaltungszonen gemäß Advanced Clean Cars II vor und schafft damit eine Compliance-Untergrenze, die sich auf South Carolina und andere Bundesstaaten auswirkt, die Luftreinhaltungsrahmen übernehmen [1]„Advanced Clean Cars II Regulation,” California Air Resources Board, arb.ca.gov. FMVSS 305a der NHTSA legt Batteriesicherheit, Warnmeldungen bei thermischen Ereignissen und Notfalldokumentation für Elektrofahrzeuge fest und definiert Designanforderungen, die bald auch auf Anwendungen mit niedriger Geschwindigkeit übertragen werden. Verschärfte europäische Nachhaltigkeitsregeln fördern eine ähnliche Dynamik und lenken Flottenentscheider hin zu Lithiumlösungen, die zukunftssichere Sicherheits- und Berichtsnormen erfüllen.

Steigende Flottenersetzungen in Resorts und Wohnanlagen mit Zugangskontrolle

Gastgewerbeunternehmen tauschen alternde Bleisäurepakete aus, um Lärm, Emissionen und ungeplante Ausfallzeiten zu reduzieren und damit Netto-Null-Immobilienziele zu erfüllen, die das Gästeerlebnis verbessern. Massenumrüstungen standardisieren die Ladeinfrastruktur und erschließen Lieferantenrabatte, während Wohnanlagen mit Zugangskontrolle ruhige Patrouillen in den späten Abendstunden bevorzugen, die den Immobilienwert im Viertel erhalten. Versorgungsunternehmen in Hawaii modellieren den steigenden dezentralen Speicherbedarf aus Resort-PV-plus-Batterie-Installationen und zeigen die Synergie zwischen Wagenbatterien und umfassenderen Energieresilienzzielen.

OEM-Umstieg auf ab Werk installierte LiFePO₄-Pakete

E-Z-GO und Samsung SDI haben über zweihunderttausend ELiTE-Lithiumwagen auf mehr als dreitausend Golfplätzen eingesetzt, die jeweils mit einer 8-Jahres-Garantie und integrierter Telematik verkauft werden und traditionelle Händler umgehen. Club Car und Yamaha arbeiten mit Zelllieferanten zusammen, um Pakete zu entwickeln, die auf die Fahrzeugsoftware abgestimmt sind und Rekuperationsbremsung sowie vorausschauende Wartung unterstützen. Dies verlagert den Wert von Aftermarket-Nachrüstungen hin zu integrierten Plattformen und erhöht die Eintrittsbarrieren für generische Batterieanbieter.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Compliance-Kosten für Bleirecycling und -handhabung | -0.4% | Global, mit strengster Durchsetzung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Metalle in der Lithium-Lieferkette | -0.3% | Global, mit Angebotskonzentration in Südamerika und Australien | Mittelfristig (2–4 Jahre) |

| Sicherheits- und Wahrnehmungsrisiken durch thermisches Durchgehen | -0.2% | Global, mit erhöhten Bedenken in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Ladeinfrastruktur | -0.1% | Ländliche Gebiete weltweit, konzentriert in Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Compliance-Kosten für Bleirecycling und -handhabung

EPA-Regel 40 CFR Teil 63 Unterabschnitt X verpflichtet Schmelzhütten und Flottenwerkstätten zur Emissionsüberwachung, Bestandsdokumentation und Mitarbeiterschulung, was den Verwaltungsaufwand für Betreiber erhöht, die noch Bleisäurebatterien verwenden. Neue Vorschriften in Kalifornien erheben zusätzliche Gebühren auf jede verkaufte Einheit und schreiben Ausrüstung zur Verhinderung von Verschüttungen vor. Infolgedessen stellen viele kleinere Golfplätze auf Lithiumbatteriepakete um. Obwohl diese Pakete einen höheren Anschaffungspreis haben, entfällt die Notwendigkeit der Handhabung gefährlicher Materialien.

Volatilität der Metalle in der Lithium-Lieferkette

Die Spotpreise für Lithiumcarbonat sind von den Höchstständen des Jahres 2022 um die Hälfte gesunken, könnten jedoch wieder ansteigen, sobald die Nachfrage die neue Minenproduktion bis 2026 übersteigt, was die langfristige Budgetplanung für Ersatzpakete erschwert. Lieferanten sichern sich mit Festpreisverträgen ab, doch Risikoprämien fließen in die Stückpreise ein und belasten die Margen. Die Diversifizierung in Natrium-Ionen-Chemien, die von Clarios entwickelt werden, hilft, künftige Rohstoffschocks abzufedern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Lithium-Ionen baut Führung aus

Lithium-Ionen-Batterien eroberten im Jahr 2024 einen Marktanteil von 47,18 % am Markt für Golfwagenbatterien und wachsen während des Prognosezeitraums (2025–2030) mit einer CAGR von 6,14 %, angetrieben durch überlegene Energiedichte, eine Haltbarkeit von 6.000 Zyklen und schnelleres Laden, das die Lebenszykluskosten senkt. Bleisäure bedient weiterhin preissensible Käufer, verliert jedoch Marktanteile, da Betreiber die Gesamtbetriebskosten neu kalkulieren. Die ELiTE-Pakete von E-Z-GO veranschaulichen die Verbreitung ab Werk installierter Lithiumplattformen, die ein intelligentes Batteriemanagementsystem und 8-Jahres-Garantien umfassen. Aufkommende Natrium-Ionen-Prototypen könnten die Chemien im Segment nach 2027 erweitern.

Bleisäure-Anbieter reagieren mit verbesserten Flüssigbatteriedesigns und AGM-Varianten, doch die Lücken bei der Zykluslebensdauer bleiben bestehen. Gleichzeitig steigern Zweitnutzungswege die Restwerte von Lithiummodulen und unterstützen die Wirtschaftlichkeit von Flottenaufrüstungen. Der Wettbewerbsdruck konzentriert sich auf Garantiebedingungen, Sicherheitszertifizierungen und Telematikintegration, nicht allein auf den Zellpreis. Marktteilnehmer, die schlüsselfertige Pakete, Dokumentation und Recyclingprogramme liefern, werden während des Prognosezeitraums einen überproportionalen Marktanteil gewinnen.

Nach Spannungstyp: 12-V-Systeme beschleunigen sich

Das 6-V-Segment hielt im Jahr 2024 43,45 % der Marktgröße für Golfwagenbatterien, ein Erbe der Reihenschaltungs-Bleisäurearchitektur, die modulare Austausche vereinfacht. Dennoch wird erwartet, dass 12-V-Lithiumpakete während des Prognosezeitraums (2025–2030) mit einer CAGR von 6,22 % wachsen, da OEMs die Verkabelungskomplexität und die Teileanzahl reduzieren. Betreiber schätzen weniger Wartungspunkte und verbesserte Zubehörleistung für GPS- und Klimaanlagenkits.

Hochspannungssysteme mit 48 V und 72 V befinden sich im Bereich „Sonstige” und zielen auf Nutzfahrzeuge ab, die Ausrüstung transportieren, oder auf Personentransporter an Flughäfen. Die Betonung der NHTSA auf elektrische Isolierung und Wärmesteuerung drängt Designs hin zu integrierten 48-V-Lösungen mit versiegelten Steckverbindern und bordeigener Diagnose. Mit steigenden Zubehörlasten wird der Fall für 12 V und darüber stärker, was die Kaufentscheidungen hin zu Lieferanten verlagert, die Direktaustausch-Upgrades anbieten, die den Platzbedarf vorhandener Ladegeräte erfüllen und gleichzeitig die Leistung steigern.

Nach Vertriebskanal: Aftermarket-Dominanz hält an

Aftermarket-Kanäle repräsentierten im Jahr 2024 63,49 % des Marktes für Golfwagenbatterien und werden voraussichtlich während des Prognosezeitraums (2025–2030) mit einer CAGR von 6,18 % wachsen, gestützt durch ein globales Netzwerk von Händlern, die Direktaustausch-Kits mehrerer Marken bevorraten. Flottenmanager schätzen die Freiheit, Lieferanten zu mischen, Mengenrabatte auszuhandeln und Wagen außerhalb der OEM-Servicefenster nachzurüsten. Standardisierte Wannenabmessungen und Steckverbinderlayouts ermöglichen reibungslose Austausche ohne Fahrgestellmodifikationen.

OEM-Verkäufe steigen, da Hersteller Lithiumpakete, Ladegeräte und Telematik zu schlüsselfertigen Paketen bündeln, die null Wartung versprechen. Der Erfolg der E-Z-GO ELiTE-Linien veranschaulicht diesen Wandel, doch viele Käufer nehmen OEM-Batterien weiterhin als hochpreisig wahr. Infolgedessen behalten agile Aftermarket-Spezialisten, die Finanzierung, Vor-Ort-Installation und Recyclingabholung anbieten, ihre Kanalstärke bis 2030, insbesondere in Asien-Pazifik und Lateinamerika, wo die Händlerreichweite entscheidend ist.

Nach Anwendung: Gewerbliche Nutzung gewinnt an Dynamik

Golfplätze generierten im Jahr 2024 57,71 % der Marktgröße für Golfwagenbatterien, was die etablierte Flottenbasis des Sports widerspiegelt. Gewerbliche Einsätze werden jedoch voraussichtlich während des Prognosezeitraums (2025–2030) mit einer CAGR von 6,15 % wachsen und Resorts, Wohnanlagen mit Zugangskontrolle, Campusse und Industriestandorte umfassen. Diese Betreiber fordern ganzjährige Betriebsbereitschaft, robuste Gehäuse und Telematik, die den Einsatz für Gästeshuttles oder Wartungsteams optimiert.

Lithiumpakete zeichnen sich durch hochzyklische Start-Stopp-Fahrpläne aus, die in gewerblichen Umgebungen Standard sind, und halten gleichmäßiges Drehmoment an Steigungen und bei verlängerten Schichtzeiten aufrecht. Leiser Betrieb, keine Abgase und kürzere Ladezeiten sprechen Gastgewerbemanager an, die auf Gästezufriedenheit ausgerichtet sind, während das geringere Gewicht den Rasenverschleiß bei Landschaftspflegearbeiten verringert. Da die städtische Logistik auf der letzten Meile kompakte Fahrzeuge mit niedriger Geschwindigkeit erkundet, erweitert sich die gewerbliche Nachfragebasis weiter und festigt ihre Rolle als am schnellsten wachsendes Nachfragesegment.

Geografische Analyse

Asien-Pazifik erzielte im Jahr 2024 38,73 % des globalen Umsatzes, unterstützt durch ausgereifte Lieferketten in China, Südkorea und Japan. Chinesische Zellhersteller wie Tianneng und CALB liefern kostengünstige LiFePO₄-Module, während koreanische Hersteller wie Samsung SDI leistungsstarke Pakete für OEM-Kooperationen liefern [2]„Battery Export Trends 2025,” Ministerium für Handel China, mofcom.gov.cn . Mit ausgeweiteten Resortentwicklungen in Südostasien und einer wachsenden Golf-Mittelschicht steigt die Inlandsnachfrage. Handelsreibungen, einschließlich US-amerikanischer Ausgleichszolluntersuchungen für Fahrzeuge mit niedriger Geschwindigkeit, schaffen Unsicherheit, doch regionale Anbieter puffern das Risiko durch ASEAN-Exportkorridore und lokalisierte Montage in Vietnam und Thailand.

Nordamerika verfügt über eine ausgereifte installierte Basis, die stetige Ersatzzyklen antreibt. Das Null-Emissions-Mandat Kaliforniens für Golfwagen in Ozon-Nichteinhaltungszonen und Kanadas Ziel für emissionsfreie Fahrzeuge bis 2030 drängen Flotten zu Lithiumaufrüstungen. Golfresort-Ketten in Arizona und Florida stimmen Batteriekäufe auf Nachhaltigkeitszertifizierungen ab, um umweltbewusste Kunden anzuziehen. Die Telematikakzeptanz ist hoch, wobei US-amerikanische Golfplätze Cloud-Dashboards nutzen, um Wagen dynamisch basierend auf der Abschlagzeitdichte einzusetzen und Engpässe beim Laden am Mittag zu vermeiden.

Der Nahe Osten und Afrika werden voraussichtlich die höchste regionale CAGR von 6,21 % bis 2030 erzielen. Regierungen finanzieren neue Meisterschaftsgolfplätze zur Diversifizierung des Tourismus, und Megaprojekte wie Saudi-Arabiens Rotes-Meer-Resorts budgetieren vollständig elektrische Mobilitätsplattformen, einschließlich Golfwagen. Das Ziel der Vereinigten Arabischen Emirate, bis 2050 die Hälfte der Fahrzeuge als Elektrofahrzeuge zu haben, und Pläne für 10 GW Solarkapazität fördern die Nachfrage nach sauberem, leisem Transport in Wüstenklimata mit strengen Gastgewerbestandards [3]„National EV Policy 2025,” Ministerium für Wirtschaft und Industrie, Vereinigte Arabische Emirate, moei.gov.ae . Extreme Hitze schafft eine Nachfrage nach Paketen, die bis 60 °C mit aktiver Kühlung ausgelegt sind, und eröffnet Nischenmöglichkeiten für hochwertige Lithiumanbieter.

Wettbewerbslandschaft

Der Markt für Golfwagenbatterien weist eine moderate Fragmentierung auf. Etablierte Bleisäure-Riesen wie Trojan Battery und Crown Battery nutzen jahrhundertealte Marken und enge Händlerbeziehungen, stehen jedoch unter Margendruck, da die Lithiumakzeptanz zunimmt. Lithiumspezialisten wie RELiON und neue Öko-Elektrofahrzeug-Anbieter gewinnen Marktanteile mit Direktaustausch-Kits, die 10-Jahres-Garantien und Bluetooth-Diagnose bieten. Automobilbatterieriesen wie Samsung SDI und Clarios bringen Skalierung, Forschungs- und Entwicklungskapazitäten sowie Sicherheitsnachweise ein und ermöglichen gebündelte Angebote, die Zellen, Software und Recyclinglogistik umfassen.

Strategische Allianzen verschieben die Machtverhältnisse: Die Partnerschaft von E-Z-GO mit Samsung SDI stellt OEMs in den Mittelpunkt integrierter Batterie-Fahrzeug-Plattformen und verringert das Volumen von Drittanbieter-Nachrüstungen. Club Car arbeitet mit LG Energy Solution an leistungsstarken Golf- und Nutzfahrzeugpaketen zusammen, während Yamaha mit Kinetic Green in Indien zusammenarbeitet, um die Lithiumbeschaffung zu lokalisieren. Lieferanten differenzieren sich durch UL-2580-Zertifizierung, IPC-rückverfolgbare Paketmontage und Cloud-API-Zugang für Flotten-Dashboards.

Kostenführerschaft allein garantiert keinen Erfolg mehr. Anbieter investieren in Zweitnutzungsprogramme, CO₂-neutrale Fertigung und Natrium-Ionen-Forschung und -Entwicklung. Clarios und Altris entwickeln gemeinsam Natrium-Ionen-Prototypen, die stabile Preise und eine einfachere Materialbeschaffung versprechen. Markteintrittsbarrieren steigen rund um geistiges Eigentum für Zellausgleichsalgorithmen, patentierte Gehäuse und Integrationsexpertise mit OEM-Firmware.

Marktführer in der Branche für Golfwagenbatterien

Trojan Battery Company

Crown Battery Manufacturing

East Penn Manufacturing (Deka)

Exide Industries Ltd.

Clarios

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Clarios investierte in Altris, um softwaregestützte Natrium-Ionen-Batteriesysteme für Fahrzeuge zu beschleunigen, mit dem Ziel einer Pilotproduktion im Jahr 2026.

- September 2024: Clarios unterzeichnete einen Entwicklungsvertrag mit einem europäischen Lkw-Hersteller zur gemeinsamen Produktion von 24-V-Lithium-Ionen-Paketen und erweiterte damit sein Hochspannungsportfolio.

- September 2024: CloudEnergy brachte eine 48-V-105-Ah-Lithiumbatterie für Golfwagen mit einer Kapazität von 5.376 Wh und einem schraubbefestigten Gehäuse für einfachere Wartung auf den Markt.

Globaler Berichtsumfang für den Markt für Golfwagenbatterien

| Bleisäure |

| Lithium-Ionen |

| Sonstige |

| 6 V |

| 8 V |

| 12 V |

| Sonstige |

| OEM |

| Aftermarket |

| Golfplatz |

| Gewerbe |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Batterietyp | Bleisäure | |

| Lithium-Ionen | ||

| Sonstige | ||

| Nach Spannungstyp | 6 V | |

| 8 V | ||

| 12 V | ||

| Sonstige | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Anwendung | Golfplatz | |

| Gewerbe | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Golfwagenbatterien im Jahr 2025?

Die Marktgröße für Golfwagenbatterien beträgt im Jahr 2025 167,24 Millionen USD und wird voraussichtlich bis 2030 auf 224,97 Millionen USD wachsen.

Welche CAGR wird für die Nachfrage nach Golfwagenbatterien bis 2030 erwartet?

Der Markt wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 6,11 % wachsen.

Welcher Batterietyp führt heute die Verkäufe an?

Lithium-Ionen hält im Jahr 2024 47,18 % des Umsatzes und ist die am schnellsten wachsende Chemie mit einer CAGR von 6,14 %.

Warum stellen Resorts auf Lithiumpakete um?

Resorts schätzen geringeren Lärm, null Emissionen, kürzere Ladezeiten und eine Haltbarkeit von 6.000 Zyklen, die Wartungskosten senkt und die Gästezufriedenheit steigert.

Welche Region verzeichnet das schnellste Wachstum?

Der Nahe Osten und Afrika werden voraussichtlich die regionale CAGR mit 6,21 % anführen, aufgrund neuer Tourismusprojekte und unterstützender Elektrofahrzeugpolitik.

Wie beeinflussen Bleirecyclingvorschriften die Batteriewahl?

Steigende Compliance-Kosten für die Bleihandhabung drängen Flotten zu Lithiumsystemen, die Gefahrstoffgebühren und Papierkram vermeiden.

Seite zuletzt aktualisiert am: