Nordamerika Golfwagen Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

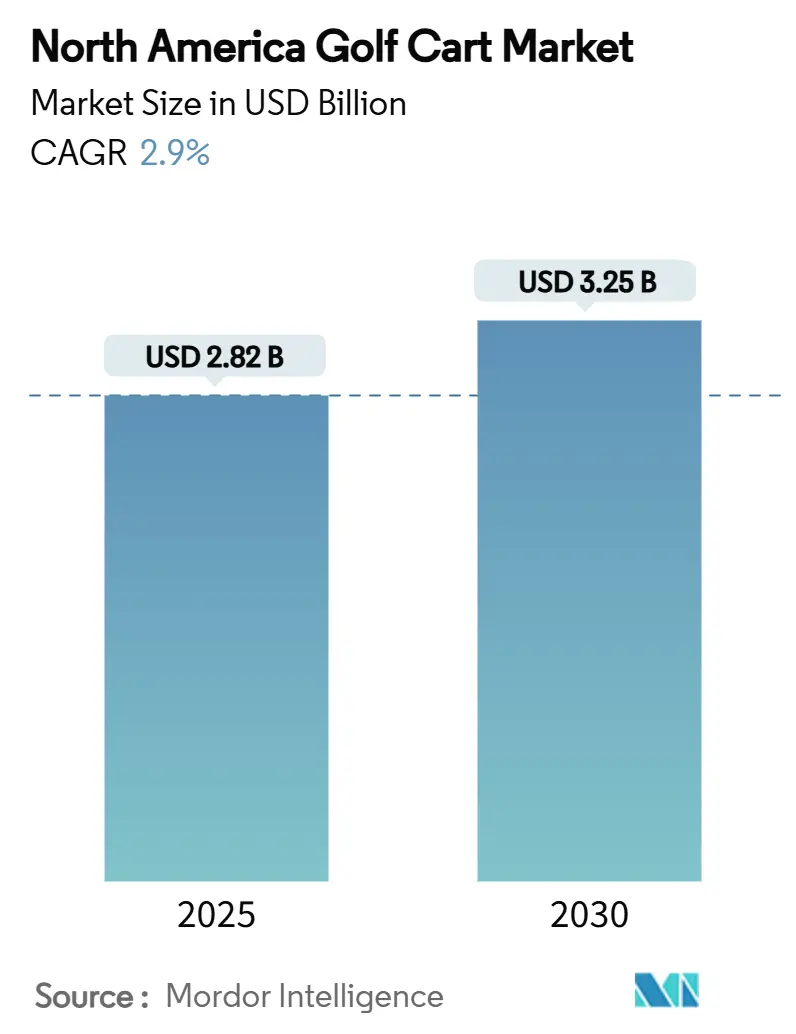

| Marktgröße (2025) | 2.82 Milliarden US-Dollar |

| Marktgröße (2030) | 3.25 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.90% CAGR |

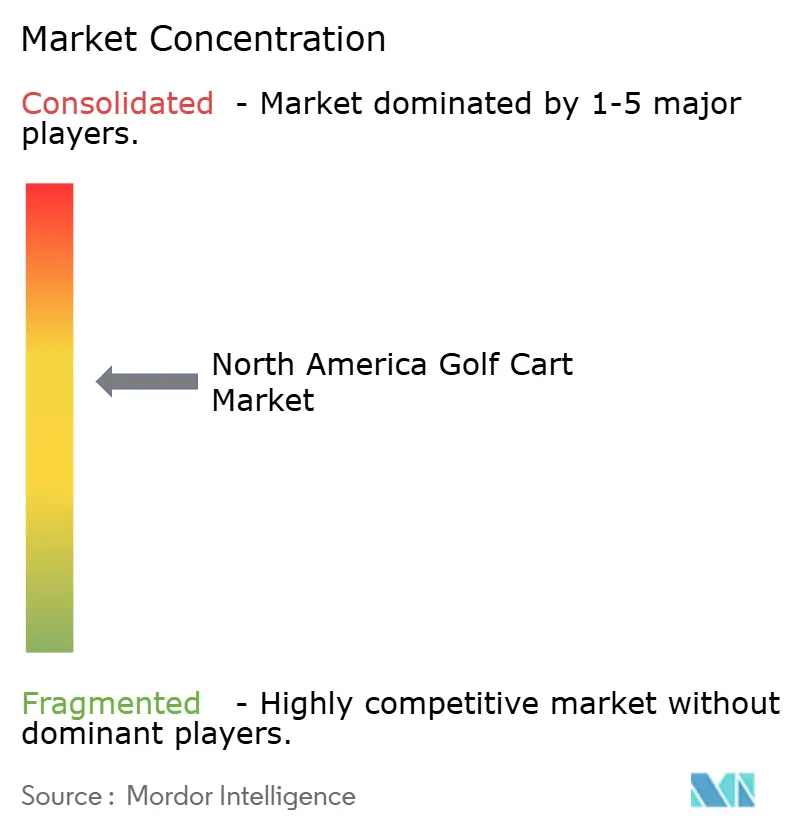

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Golfwagen Marktanalyse von Mordor Intelligence

Die Marktgröße des Nordamerika Golfwagen Marktes erreichte im Jahr 2025 einen Wert von 2,82 Milliarden USD und wird voraussichtlich bis 2030 auf 3,25 Milliarden USD anwachsen, was einer CAGR von 2,90 % entspricht. Dieses Marktgrößenwachstum ist direkt mit staatlichen Elektrifizierungsmandaten, anhaltenden Nachhaltigkeitszielen in bewachten Wohnanlagen und dem zunehmenden Einsatz von Golfwagen als Kurzstrecken-Personentransportmittel in Resort-, Unternehmens- und Wohnumgebungen verknüpft. Der elektrische Antrieb, bereits dominant, profitiert von den Null-Emissions-Vorschriften des California Air Resources Board (CARB), die die Beschaffungsrichtlinien in mehreren Bundesstaaten beeinflusst haben. Gleichzeitig stärken Solar-Hybrid-Technologien, strengere Unternehmensziele zur Dekarbonisierung von Fuhrparks und Premium-Gästeerlebnisanforderungen im Gastgewerbe die Nachfrage nach alternativen Energiemodellen.

Wichtigste Erkenntnisse des Berichts

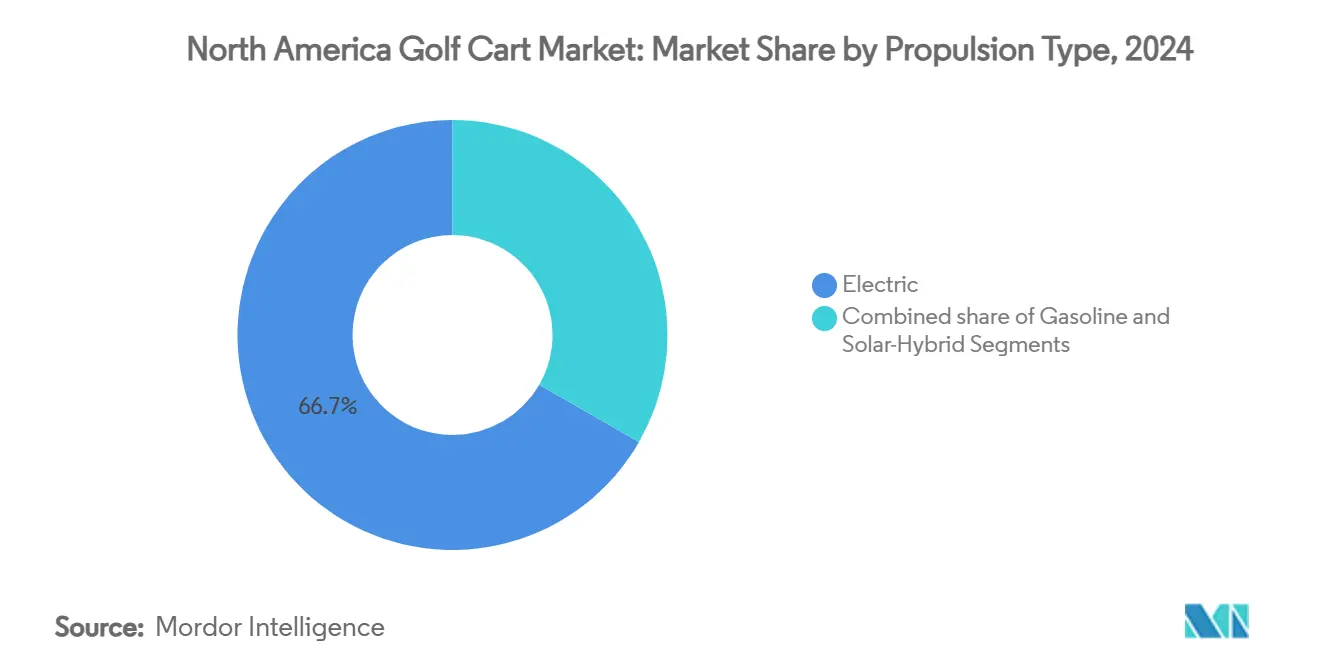

- Nach Antriebsart führten elektrische Varianten mit einem Anteil von 66,72 % am Nordamerika Golfwagen Markt im Jahr 2024, während Solar-Hybrid-Einheiten bis 2030 voraussichtlich eine CAGR von 4,13 % erzielen werden.

- Nach Anwendung entfielen 45,77 % der Nordamerika Golfwagen Marktgröße im Jahr 2024 auf Golfplätze; der Personentransport wird bis 2030 voraussichtlich eine CAGR von 3,24 % verzeichnen.

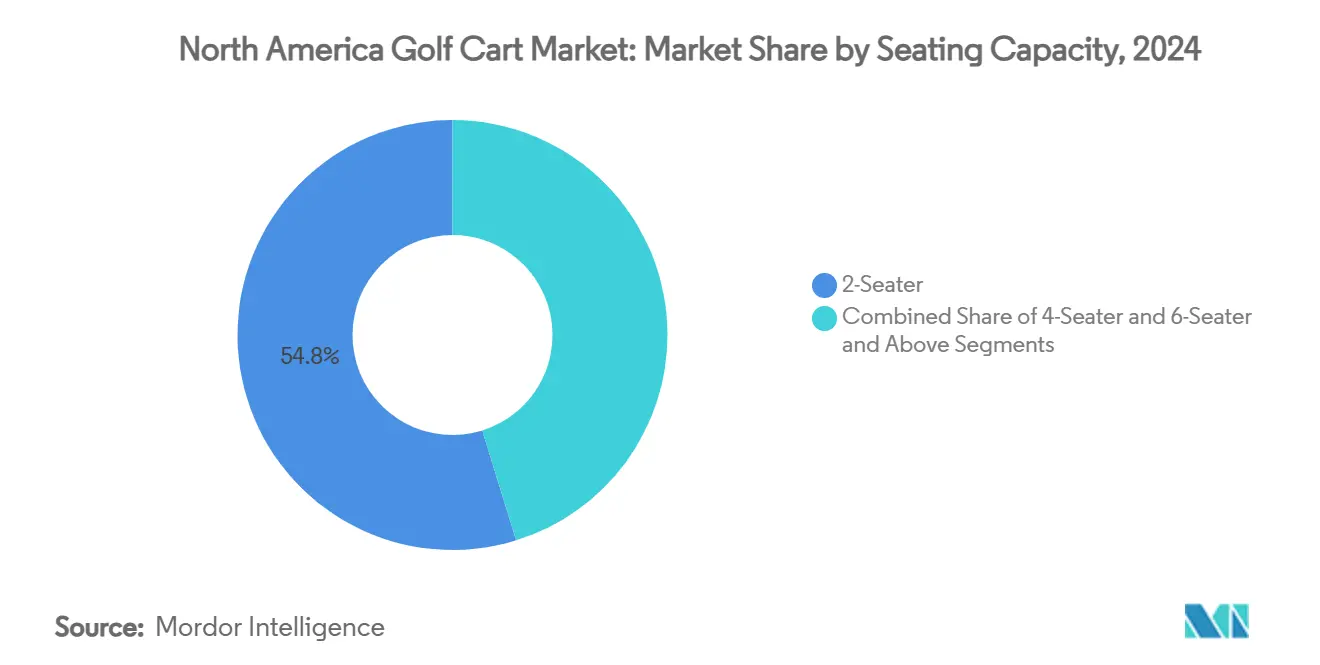

- Nach Sitzkapazität hielten Zweisitzer-Einheiten im Jahr 2024 einen Anteil von 54,81 % an der Nordamerika Golfwagen Marktgröße, während Sechssitzer und größere Modelle über den Prognosezeitraum mit einer CAGR von 3,93 % wachsen werden.

- Nach Eigentumsmodell entfielen 46,33 % der Nordamerika Golfwagen Marktgröße im Jahr 2024 auf Privateigentum; Miet- und Sharing-Dienste werden bis 2030 voraussichtlich mit einer CAGR von 3,88 % wachsen.

- Nach Geografie entfielen 81,17 % des Nordamerika Golfwagen Marktanteils im Jahr 2024 auf die Vereinigten Staaten; für Kanada wird bis 2030 eine CAGR von 3,77 % prognostiziert.

Nordamerika Golfwagen Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | ( ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrifizierungsmandate in bewachten Wohnanlagen | +0.8% | Kalifornien, Florida und andere Sun-Belt-Zentren | Mittelfristig (2–4 Jahre) |

| Boom bei resort-basierten Immobilienentwicklungen | +0.7% | Küsten- und Wüstenstaaten des Sun Belt | Langfristig (≥ 4 Jahre) |

| Programme zur Dekarbonisierung von Unternehmensflotten | +0.6% | Landesweit mit föderaler Führung | Mittelfristig (2–4 Jahre) |

| Schnelle Verbreitung von Lithium-Eisen-Phosphat-Zellen | +0.5% | Technologieorientierte Käufer in der gesamten Region | Kurzfristig (≤ 2 Jahre) |

| Aufkommen von solar-integrierten Dachaufbauten | +0.4% | Südwestliche Bundesstaaten mit hoher Sonneneinstrahlung | Langfristig (≥ 4 Jahre) |

| Staatliche Subventionen für Elektrofahrzeuge mit niedriger Geschwindigkeit | +0.3% | Vereinigte Staaten – bundesstaatsspezifisch | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierungsmandate in bewachten Wohnanlagen

Die Einhaltung der langjährigen Null-Emissions-Anforderung des CARB für Golfwagen durch Kommunen treibt einen umfassenden Flottenersatz in vielen privaten Entwicklungen voran [1]„Null-Emissions-Golfwagen in Ozon-Nichterfüllungsgebieten,” California Air Resources Board, arb.ca.gov. Immobilienentwickler listen elektrische Golfwagen-Infrastruktur nun neben Glasfaser-Internet und Solardächern auf, wenn sie neue Immobilien vermarkten. Hauseigentümerverbände verzeichnen messbare Rückgänge bei Lärmbeschwerden und Wartungsausgaben, sobald Verbrennungsmotor-Flotten außer Betrieb genommen werden. Der regelgetriebene Übergang veranlasst Lieferanten auch dazu, intelligente Ladestationen zu standardisieren, die mit gebäudeseitigen Energiemanagementsystemen kommunizieren. Gerätehersteller gewinnen Markenstärke, indem sie Golfwagen nach den strengsten kalifornischen Grenzwerten zertifizieren, was den späteren Markteintritt in andere Bundesstaaten vereinfacht.

Boom bei resort-basierten Immobilienentwicklungen

Die Erholung des Reiseverkehrs nach der Pandemie veranlasst Resort-Betreiber, die Standortlogistik auf leise, abgasfreie Fahrzeuge auszurichten. Resorts in Arizona, Nevada und dem Küstengebiet Floridas haben ihre Flotten in den Jahren 2024–2025 aufgerüstet, um ihr grünes Markenimage zu stärken und gleichzeitig die Transferzeiten für Gäste zu verkürzen. Telematik, die im Pace Technology Walk™-Portfolio von Textron eingeführt wurde, integriert nun die Golfwagen-Positionierung mit Concierge-Apps, was die Servicebewertungen und Zusatzausgaben steigert [2]„Pace Technology Walk™ Einführungsdetails,” Textron Specialized Vehicles, textronsv.com. Entwickler weisen dedizierte solar-überdachte Parkbuchten zu, die Fahrzeuge beschatten und während der Spitzensonnenstunden Mikronetze speisen. Resort-Markenstandards schreiben zunehmend LFP-Batterien vor, um Entsorgungsprobleme mit Bleisäure zu vermeiden.

Programme zur Dekarbonisierung von Unternehmensflotten

Bundesrichtlinien, die bis 2035 vollständig emissionsfreie Leichtfahrzeugbeschaffungen vorschreiben, ermutigen Unternehmen, elektrische Golfwagen zu erproben, bevor sie Transporter und Lastkraftwagen umrüsten. Facility-Manager nennen vorhersehbare tägliche Fahrleistungen und zentralisiertes Nachtparken als ideale Bedingungen für frühe Erfolge. Bundes- und staatliche Anreize kompensieren die höheren Batteriekosten, und flottenweit eingesetzte Telematikplattformen verfolgen Kohlenstoffeinsparungen in Echtzeit. Diese frühen Pilotprojekte werden zu Machbarkeitsnachweisen für umfassendere Elektrifizierungsfahrpläne von Unternehmen im gesamten Nordamerika Golfwagen Markt.

Schnelle Verbreitung von Lithium-Eisen-Phosphat-Batterien

Die LFP-Chemie dominiert nun die Roadmaps für neue Modelle bei Yamaha, Club Car und Textron. Die National Golf Foundation stellt fest, dass elektrische Golfwagen 55 % der eingehenden Flotten ausmachen, was größtenteils darauf zurückzuführen ist, dass die verbesserte thermische Stabilität von LFP die Anforderungen von Versicherungsunternehmen erfüllt, die besorgt über Brandrisiken in Clubhäusern sind. Betreiber berichten von längeren Lebenszyklen und geringerem Wartungsaufwand im Vergleich zu Bleisäurepacks, was günstige Gesamtbetriebskostenberechnungen unterstützt, selbst wenn anfängliche Kaufprämien bestehen bleiben. Die Versorgungsintegration bleibt agil, da LFP Eisen und Phosphat anstelle von Nickel und Kobalt verwendet, was geopolitische Beschaffungsrisiken reduziert.

Analyse der Hemmnisse*

| Hemmnis | ( ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unterversorgung mit golfwagentauglichen Halbleitern | -0.5% | Global, aber mit lokalen Montageengpässen | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Vorschriften zur Bleisäure-Entsorgung | -0.4% | Bundes- und staatliche Zuständigkeitsbereiche | Mittelfristig (2–4 Jahre) |

| Steigende Versicherungsprämien für Diebstahl und Vandalismus | -0.3% | Städtische Zentren und Touristenzentren | Kurzfristig (≤ 2 Jahre) |

| Zonenrechtliche Beschränkungen für nicht straßenzugelassene Fahrzeuge in Innenstädten | -0.2% | Kommunale Ebene in Ballungsräumen der Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unterversorgung mit golfwagentauglichen Halbleitern

Steuergeräte für Fahrzeuge mit niedriger Geschwindigkeit teilen sich Lieferketten mit der E-Bike- und Rollerindustrie, die seit 2024 stark gewachsen ist. Die Verfügbarkeit von Siliziumkarbid-MOSFETs verschärfte sich Anfang 2025, was mehrere Hersteller dazu zwang, die Lieferzeiten für Hochleistungsmodelle auf acht Monate zu verlängern. Während globale Gießereiexpansionen nach 2026 Entlastung versprechen, behindern kurzfristige Versorgungslücken die Produktionsplanung und die Konsistenz der Händlerbestände und dämpfen den Nordamerika Golfwagen Markt während der Hauptkaufsaison.

Verschärfung der Vorschriften zur Bleisäure-Entsorgung

Die Gefahrstoffvorschriften der Umweltschutzbehörde gemäß RCRA Teil 273 erlegen strengere Lagerungs-, Nachweis- und Schulungspflichten für verbrauchte Batterien auf [3]„Universelle Abfallvorschriften für Batterien,” Umweltschutzbehörde der Vereinigten Staaten, epa.gov. Kleinere Golfanlagen suchen nach zertifizierten Recyclingbetrieben in zumutbarer Transportentfernung, was Logistikkosten verursacht, die viele zur LFP-Nachrüstung drängen. Staatliche Inspektoren in Arizona und North Carolina haben die Bußgeldpläne im Jahr 2025 angehoben, was auf eine breitere Durchsetzungsdynamik hindeutet. Die Komplexität der Compliance beschleunigt die Konsolidierung, da Betreiber mit mehreren Golfplätzen Entsorgungsprogramme über größere Volumina amortisieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Elektrische Modelle geben den Ton an

Elektrische Golfwagen erzielten im Jahr 2024 einen Anteil von 66,72 % am Nordamerika Golfwagen Markt und verdrängen Benzinkonkurrenten weiterhin über den gesamten Prognosezeitraum. Nach der Umstellung auf lithiumbasierte Antriebsstränge und der Ausrichtung auf Niedertarifzeiten der Versorgungsunternehmen berichten Flottenmanager von nennenswerten jährlichen Kraftstoffkosteneinsparungen pro Fahrzeug, was die Projektrenditen verbessert. Obwohl sie eine kleine installierte Basis repräsentieren, werden Solar-Hybrid-Golfwagen den Gesamtmarkt mit einer CAGR von 4,13 % übertreffen, da die Wirkungsgrade der Solarmodule steigen und integrierte Laderegler ausgereifter werden. Benzinplattformen bleiben auf hügeligen Golfplätzen und abgelegenen Ranches relevant, wo die Ladeinfrastruktur hinterherhinkt, aber ihr Anteil erodiert in jedem Beschaffungszyklus. Hersteller hedgen Technologierisiken, indem sie modulare Plattformen anbieten, die bei der Endmontage Batterie-, Hybrid- oder einspritzgesteuerte Antriebsstränge akzeptieren.

Die Batteriechemie entwickelt sich zur zweiten Wettbewerbsfront. LFP-Packs dominieren aufkommende Ausschreibungen, da sie thermische Durchgehvorfälle mindern. Nationale Versicherer bieten nun teilweise Rabatte auf Jahresversicherungsprämien für Flotten an, die mit LFP-Sicherheitszertifizierungen dokumentiert sind, was die Position dieser Chemie weiter festigt. Telematik-Anbindungen, die Echtzeit-Spannung und -Temperatur überwachen, minimieren ungeplante Ausfallzeiten und liefern Garantieanalysen. Over-the-Air-Firmware-Updates ermöglichen es OEMs, Effizienzverläufe anzupassen oder Leistungsabgaben basierend auf lokalem Gelände zu drosseln, was für Betreiber im gesamten Nordamerika Golfwagen Markt anpassbare Wertversprechen schafft.

Nach Anwendung: Personentransport gewinnt an Dynamik

Golfplätze hielten im Jahr 2024 einen Anteil von 45,77 % an der Nordamerika Golfwagen Marktgröße und werden weiterhin die Grundlage für OEM-Umsatzströme bilden. Platzwarte bevorzugen Plattformkontinuität, um die Teilebevorratung und die mechanische Schulung zu vereinfachen. Der Personentransport wuchs jedoch mit einer CAGR von 3,24 %, angetrieben durch aktive Wohngemeinschaften für Personen ab 55 Jahren in Florida und Arizona, die straßenzugelassene Golfwagen auf internen Straßen erlauben. Hauseigentümer schätzen die niedrigen Betriebskosten, den Komfort von der Veranda bis zum Clubhaus und die Möglichkeit, individuelle Lackierungen oder Infotainment-Upgrades zu spezifizieren.

Die Nachfrage nach gewerblichen und Versorgungsdienstleistungen bleibt bei Campus-Sicherheitspatrouillen, Wartungsteams und Flughafenshuttlebetrieben stabil. Echtzeit-Dispositionssoftware integriert Golfwagen in umfassendere Facility-Arbeitsauftragssysteme und ermöglicht die Aufgabenzuweisung nach Nähe, was Leerlaufzeiten reduziert. Resorts wenden geofenced Geschwindigkeitsbegrenzer für Fußgängerzonen an, heben die Obergrenzen auf Servicewegen jedoch auf, um Haushalts- oder Gepäckläufe zu beschleunigen. OEM-Zubehörkataloge erweitern sich um Leitergestelle, geschlossene Frachtboxen und ADA-konforme Rollstuhlrampen, die den adressierbaren Markt erweitern.

Nach Sitzkapazität: Mehrsitzer-Einheiten steigen auf

Zweisitzer-Konfigurationen trugen im Jahr 2024 mit einem Marktanteil von 54,81 % bei, was auf traditionelle Einzel-Vierer-Golflayouts und die Nutzung durch Paare in Wohngemeinschaften zurückzuführen ist. Sechs-Sitzer und größere Modelle verzeichnen jedoch bis 2030 eine CAGR von 3,93 %, da sie für Resorts attraktiv sind, die gesamte Urlaubsgruppen plus Gepäck in einer Fahrt transportieren müssen. Familienorientierte Siedlungsentwickler, die mit engen Fahrbahnen und begrenzten Parkplätzen zu kämpfen haben, bevorzugen einen gemeinsamen Sechs-Sitzer gegenüber zwei kleineren Einheiten. Verlängerte Radstandsrahmen erhalten verbesserte Federungen, um höhere zulässige Gesamtgewichte ohne Einbußen beim Fahrkomfort zu bewältigen.

Vier-Sitzer-Einheiten liegen zwischen Transportkapazität und Manövrierfähigkeit und finden Anklang bei Unternehmensgeländen mit kleinen Arbeitsteams, die sich zwischen Gebäuden bewegen. OEMs rüsten schwenkbare Mittelreihen oder umwandelbare Ladeflächen nach, um die Auslastung für Fracht- und Passagierrollen zu optimieren. Staatliche Vorschriften begrenzen die maximale Sitzanzahl basierend auf dem Bremsweg bei vorgeschriebenen Niedriggeschwindigkeitsgrenzen; folglich investieren Hersteller in Rekuperationsbremsung und Vierrad-Scheibensysteme, um künftige Acht-Sitzer-Zulassungen zu ermöglichen.

Nach Eigentumsmodell: Sharing Economy gewinnt an Größe

Privateigentum behielt im Jahr 2024 einen Anteil von 46,33 %, da Hauseigentümer Golfwagen ähnlich wie persönliche Freizeitgüter behandeln und Lackierungen, Sitzstickereien und Soundsysteme individuell gestalten. Miet- und Sharing-Flotten beschleunigen sich mit einer CAGR von 3,88 %, insbesondere dort, wo Kommunalbehörden Betreiber für Touristenrundfahrten in historischen Vierteln lizenzieren. Smartphone-Buchungsplattformen reduzieren Leerbestände, indem sie Echtzeit-Nachfrage mit Stationsverfügbarkeit abgleichen, was die täglichen Mietpreise leicht komprimiert und gleichzeitig die Gesamtauslastung steigert.

Flotten- und Unternehmenseigentum stützt weiterhin die institutionelle Nachfrage. Betreiber mit mehreren Golfplätzen verhandeln Mengenrabatte, die Teilekommissionierung und Technikerschulungen einschließen. Im Jahr 2025 haben Unternehmen ESG-Berichtsanforderungen in Flottenbeschaffungsrichtlinien integriert und schätzen Lebenszyklus-Emissionsdashboards, die von OEMs gebündelt werden. Abonnementmodelle befinden sich in Pilotphasen, wobei Hersteller das Eigentum behalten und Batterien in Drei-Jahres-Intervallen gegen feste monatliche Gebühren austauschen, die Wartung, Software und Telemetrie abdecken.

Geografische Analyse

Die Vereinigten Staaten trugen im Jahr 2024 mit einem Marktanteil von 81,17 % zum Nordamerika Golfwagen Markt bei, gestützt durch mehr als 15.500 Golfanlagen, weitreichende bewachte Wohnanlagen und robuste Resort-Pipelines. Kalifornien behauptet seine regulatorische Führungsrolle durch die Null-Emissions-Auflagen des CARB, was Lieferanten dazu veranlasst, Fahrzeuge vor der landesweiten Verteilung nach strengeren Standards vorzuzertifizieren. Florida weist die höchste Golfwagendichte auf, bedingt durch den Zuzug von Rentnern und nach Masterplan geplante Städte wie The Villages, die Golfwagen auf mehr als 160 Kilometern dedizierter Wege erlauben. Zölle auf chinesische Einheiten schützen die inländische Montage in Georgia und Texas und kippen die Gesamtbetriebskostenbilanz zugunsten lokal produzierter Elektromodelle.

Kanada verzeichnet bis 2030 eine CAGR von 3,77 %, da die Resort-Korridore in British Columbia und die Ferienhausentwicklungen in Ontario Golfwagen-Netzwerke integrieren, um Parkplätze, Marinas und Freizeitknoten zu verbinden. Provinzielle Sauberenergie-Mandate ergänzen die föderalen Klimaziele und veranlassen Betreiber, elektrische Plattformen zu bevorzugen. Kaltwitterungseinlagerung und Batterieheizlösungen stellen inkrementelle Kosten dar, doch Hersteller bündeln isolierte Abdeckungen und intelligente Ladegeräte, die für Umgebungen unter dem Gefrierpunkt kalibriert sind, und beseitigen damit eine historische Adoptionsbarriere.

Mexiko und andere Regionen des restlichen Gebiets folgen einem Nachahmermuster. Luxusresorts entlang der Riviera Maya importieren in den USA hergestellte Golfwagen, um die Erwartungen der Gäste an leise, geruchsfreie Transfers zu erfüllen. Kommunale Golfplatzbeschaffungen bleiben bescheiden, aber private Wohnenklaven in Jalisco und Baja California zeigen zunehmendes Interesse, da Immobilienentwickler US-amerikanische Käufer ansprechen, die mit der Golfwagen-Kultur vertraut sind. Währungsschwankungen und Homologationsvorschriften stellen die wichtigsten Hürden dar, werden jedoch durch Erleichterungen im Rahmen des Handelsabkommens zwischen den Vereinigten Staaten, Mexiko und Kanada abgemildert, was den Ersatzteilfluss vereinfacht.

Wettbewerbslandschaft

Der Nordamerika Golfwagen Markt ist durch eine moderate Konzentration gekennzeichnet. Club Car, Yamaha Golf-Car Company und Textron Specialized Vehicles halten zusammen eine klare Mehrheit, unterstützt durch Händlernetzwerke, Finanzierungsabteilungen und umfassende Zubehörlinien. Zölle auf bestimmte chinesische Importe ab 2024 dämpfen den preisgetriebenen Wettbewerb, doch die Eröffnung eines Montagewerks in Texas durch Kandi Technologies im Jahr 2025 zeigt, wie ausländische Unternehmen Betriebe lokalisieren, um Zölle zu umgehen und schnell auf regionale Designvorschriften zu reagieren.

Strategische Schwerpunkte liegen auf Batterieplattformen und digitalen Diensten. Textrons Pace Technology Suite bündelt nun Echtzeit-Spieltempo-Analysen für Platzwarte, während Club Car Over-the-Air-Diagnosen nutzt, um vorausschauende Wartungsbesuche zu planen. Yamaha erweitert LFP-Liefervereinbarungen, um Zellzuteilungen inmitten von Halbleitervolatilität zu sichern. OEMs umwerben aktiv Solar-Canopy-Start-ups und sehen die gemeinsame Entwicklung als Weg zu differenzierten Reichweitenversprechen, ohne das Batteriegewicht zu erhöhen.

Neueinsteiger zielen auf Nischenanwendungen ab – autonome Sicherheitspatrouilleinheiten, gekühlte Frachtaufbauten für Stadionkonzessionen oder ADA-konforme Shuttles. Etablierte Anbieter kontern mit dem Start modularer Fahrgestelle, die Anbauteile über regionale Aufbauer akzeptieren, wodurch das Kernvolumen erhalten bleibt und gleichzeitig individuelle Aufträge erfüllt werden. Der Umsatzrückgang von Textron um 62 Millionen USD im ersten Quartal 2025, der auf eine Verschiebung hin zu margenschwächeren Modellen zurückgeführt wird, signalisiert, dass der Preisdruck trotz des allgemeinen Marktwachstums zunimmt.

Marktführer der Nordamerika Golfwagen Branche

Textron Specialized Vehicles Inc. (E-Z-GO)

Club Car

Yamaha Motor Co., Ltd.

ICON Electric Vehicles

Garia A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Kandi Technologies nahm die Produktion in seinem Werk in Garland, Texas auf und rollte den ersten im Inland montierten elektrischen Golfwagen im Rahmen seiner Initiative „Made in North America” aus.

- Mai 2025: HeyYa Rentals Inc. startete Kanadas ersten straßenzugelassenen Golfwagen-Mietbetrieb in Victoria, beginnend mit fünf elektrischen Einheiten und mit dem Ziel, bis Monatsende fünfzehn zu erreichen.

- März 2025: Club Car stellte Upgrades der nächsten Generation für den Tempo vor, darunter ein automatisches Feststellbremssystem, das ohne separaten Pedaldruck einrastet und den Benutzerkomfort verbessert.

- November 2024: Massimo Group stellte die elektrischen Golfwagen der MVR-Serie vor, darunter den MVR 2X Golfwagen und den MVR Cargo Max Nutzfahrzeugwagen, die auf Freizeit- und professionelle Segmente ausgerichtet sind.

Berichtsumfang des Nordamerika Golfwagen Marktes

| Elektrisch |

| Benzin |

| Solar-Hybrid |

| Golfplatz |

| Personentransport |

| Gewerbliche und Versorgungsdienstleistungen |

| 2-Sitzer |

| 4-Sitzer |

| 6-Sitzer und mehr |

| Privateigentum |

| Flotte/Unternehmen |

| Miet- und Sharing-Dienste |

| Vereinigte Staaten |

| Kanada |

| Übriges Nordamerika |

| Nach Antriebsart | Elektrisch |

| Benzin | |

| Solar-Hybrid | |

| Nach Anwendung | Golfplatz |

| Personentransport | |

| Gewerbliche und Versorgungsdienstleistungen | |

| Nach Sitzkapazität | 2-Sitzer |

| 4-Sitzer | |

| 6-Sitzer und mehr | |

| Nach Eigentumsmodell | Privateigentum |

| Flotte/Unternehmen | |

| Miet- und Sharing-Dienste | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Nordamerika Golfwagen Markt derzeit?

Der Markt beläuft sich im Jahr 2025 auf 2,82 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 3,25 Milliarden USD erreichen.

Welche Antriebsart hält den größten Anteil am Nordamerika Golfwagen Markt?

Elektrische Modelle machten im Jahr 2024 66,72 % der Einheitenlieferungen aus.

Welches Anwendungssegment wächst am schnellsten?

Der Personentransport führt das Wachstum mit einer prognostizierten CAGR von 6,24 % bis 2030 an.

Wie groß ist der Anteil der Vereinigten Staaten am Markt?

Die Vereinigten Staaten repräsentierten im Jahr 2024 81,17 % des regionalen Umsatzes.

Seite zuletzt aktualisiert am: