ゴルフカートバッテリー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

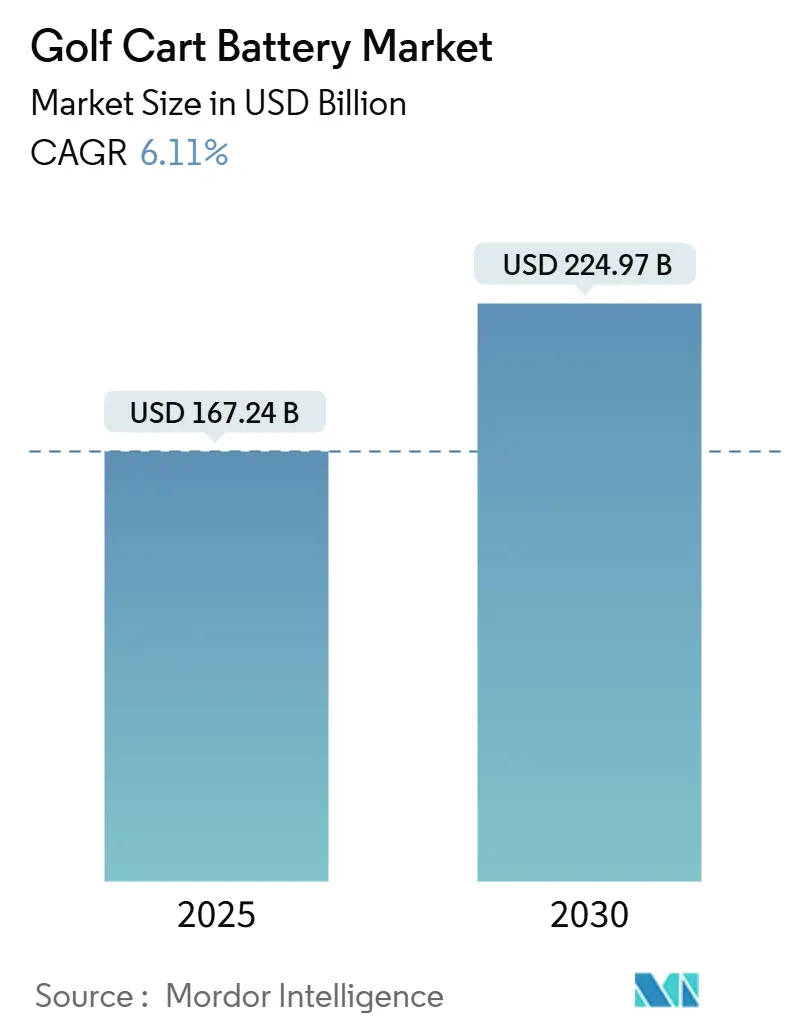

| 市場規模 (2025) | 167.24 百万米ドル |

| 市場規模 (2030) | 224.97 百万米ドル |

| 成長率 (2025 - 2030) | 6.11% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるゴルフカートバッテリー市場分析

ゴルフカートバッテリー市場規模は2025年に1億6,724万USDと推定され、予測期間(2025年~2030年)にCAGR 6.11%で成長し、2030年までに2億2,497万USDに達すると予測されています。この拡大は、リチウムイオンコストの急速な低下、低速車両に対する大気質規制の強化、および総所有コストを削減する高性能LiFePO₄システムへのフリートオペレーターの選好によって牽引されています。主要OEMによる工場出荷時リチウムパックの搭載、統合テレマティクス、およびセカンドライフ再利用の経済性が普及を後押しし、一方で鉛リサイクルコンプライアンスからのコスト圧力が技術転換を加速させています。アジア太平洋地域は成熟したバッテリーサプライチェーンにより数量面でのリーダーシップを維持しています。しかし、中東・アフリカ地域は新たなゴルフツーリズム投資と政府のEV義務化政策に後押しされ、最も速い地域成長を記録すると予測されています。レガシー鉛酸メーカーがリチウム専門企業や、セル・ソフトウェア・サービスをターンキーソリューションとしてバンドルする自動車用バッテリー大手に対してシェアを守ろうとする中、競争の激しさが増しています。

主要レポートのポイント

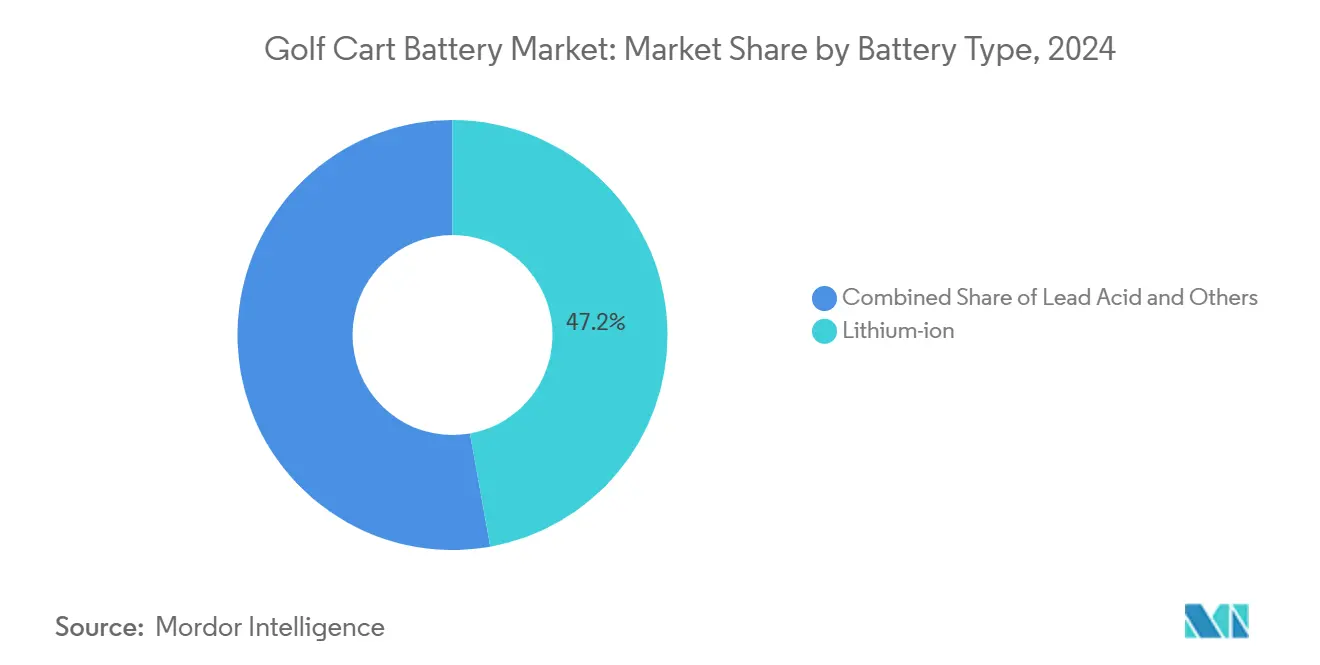

- バッテリータイプ別では、リチウムイオンバッテリーが2024年のゴルフカートバッテリー市場において47.18%のシェアを占め、予測期間(2025年~2030年)にCAGR 6.14%で成長すると予測されています。

- 電圧タイプ別では、6Vバッテリーが2024年のゴルフカートバッテリー市場において43.45%のシェアを保持しました。12Vシステムセグメントは予測期間(2025年~2030年)にCAGR 6.22%で成長すると予測されています。

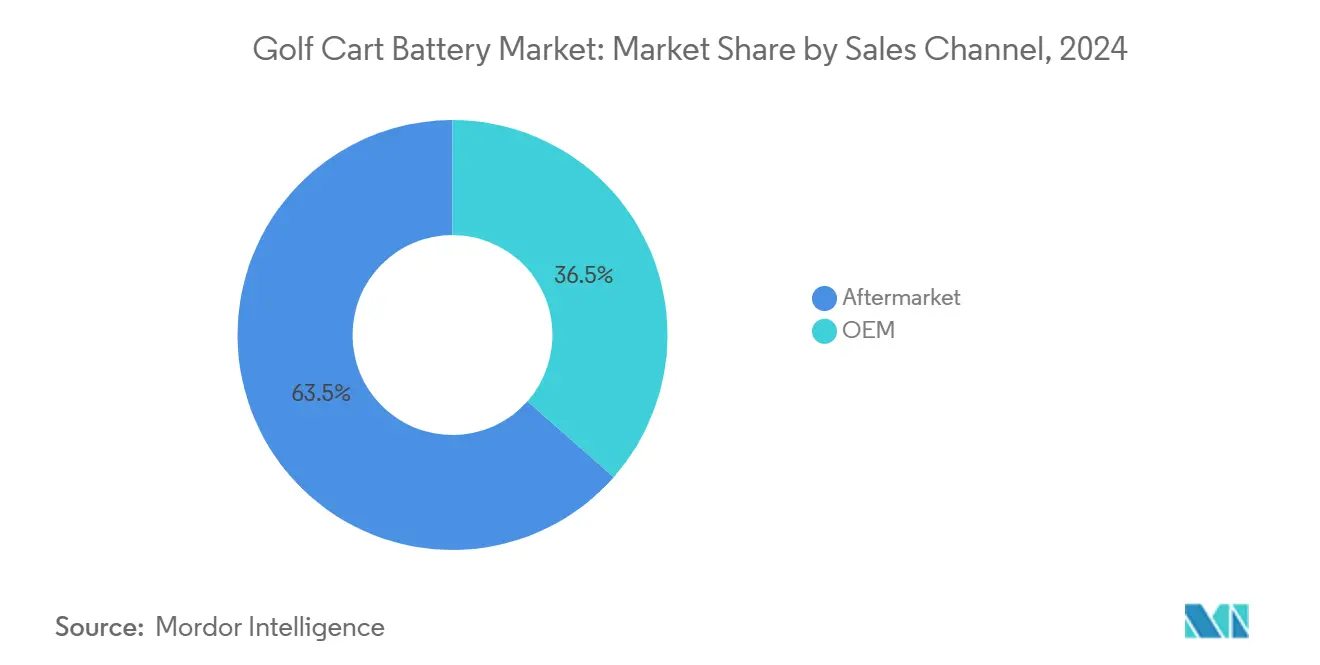

- 販売チャネル別では、アフターマーケットセグメントが2024年のゴルフカートバッテリー市場において63.49%のシェアを占め、同チャネルは予測期間(2025年~2030年)に最も高い予測CAGRである6.18%を記録すると見込まれています。

- 用途別では、ゴルフコースが2024年のゴルフカートバッテリー市場において57.71%のシェアを占め、商業用途は予測期間(2025年~2030年)にCAGR 6.15%で拡大すると予測されています。

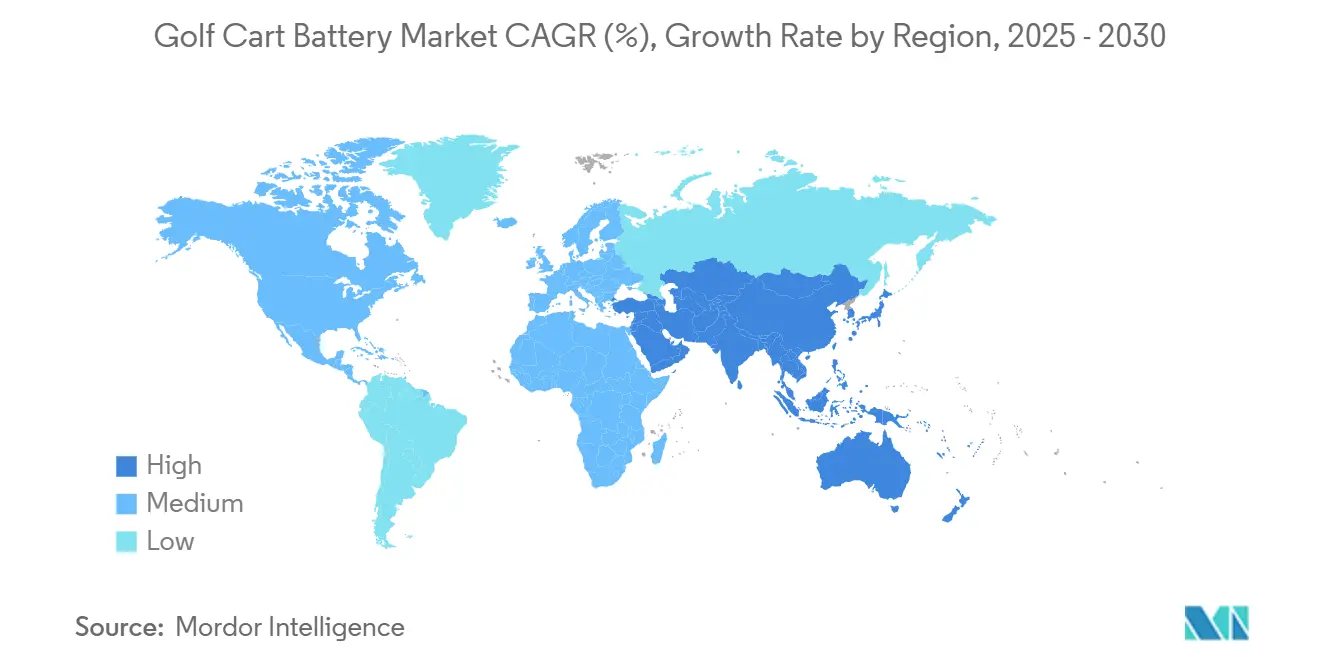

- 地域別では、アジア太平洋地域が2024年のゴルフカートバッテリー市場において38.73%のシェアを占め、中東・アフリカ地域は予測期間(2025年~2030年)にCAGR 6.21%で拡大すると予測されています。

世界のゴルフカートバッテリー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リチウムイオンコストの急速な低下 | +1.2% | 北米と欧州で最も強い影響を持つグローバル | 中期(2~4年) |

| 低速EV脱炭素化に向けた規制の推進 | +1.1% | 北米と欧州、アジア太平洋地域へ拡大 | 長期(4年以上) |

| リゾートおよびゲーテッドコミュニティのフリート更新の急増 | +0.9% | ツーリズムハブに集中したグローバル | 短期(2年以内) |

| 工場出荷時LiFePO₄パックへのOEMシフト | +0.8% | 北米と欧州、アジア太平洋地域での製造 | 中期(2~4年) |

| スマートBMSとテレマティクスによるフリートROIの解放 | +0.7% | 先進市場が主導するグローバル | 中期(2~4年) |

| セカンドライフバッテリー | +0.6% | EUおよびカリフォルニア州での規制支援を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リチウムイオンコストの急速な低下とパフォーマンス向上

近年、リチウムセルの価格は大幅に下落し、手頃な価格が向上しています。この傾向は、米国の税制優遇措置などの支援策に後押しされ、継続すると見込まれています。その結果、LiFePO₄バッテリーパックは、頻繁な交換を必要とする従来の鉛酸システムと比較して、より経済的で持続可能な選択肢として台頭しています。数千サイクルを超えるサイクル寿命、負荷下での安定した電圧、大幅に速い充電速度により、これらの進歩はフリートの稼働時間を向上させ、補水や均等化などのメンテナンス作業に関連する労力を削減します。CloudEnergyのモジュールは、大容量と高放電レートを誇り、広い温度範囲でメンテナンスフリーで動作します。この機能により、カートはGPSや照明アクセサリーに電力を供給しながら、航続距離を損なうことなく使用できます。

低速EV脱炭素化に向けた規制の推進

カリフォルニア州は、先進クリーンカーII規制に基づき、オゾン非達成地域においてゼロエミッションのゴルフカートを義務付けており、これがサウスカロライナ州やクリーンエア基準を採用する他の州にも波及するコンプライアンスの基準を設けています [1]「先進クリーンカーII規制」、カリフォルニア州大気資源委員会、arb.ca.gov。NHTSAのFMVSS 305aは、EVのバッテリー安全性、熱事象アラート、および緊急時の文書化を規定しており、低速用途にも間もなく適用される設計基準を確立しています。欧州の持続可能性規制の強化も同様の勢いを促進し、フリート購入者を将来対応の安全性と報告基準を満たすリチウムソリューションへと誘導しています。

リゾートおよびゲーテッドコミュニティのフリート更新の急増

ホスピタリティ事業者は、騒音・排気ガス・予期せぬダウンタイムを削減し、ゲスト体験を向上させるネットゼロ物件目標に沿うため、老朽化した鉛酸パックを交換しています。一括転換により充電ハードウェアが標準化されてサプライヤー割引が実現し、ゲーテッドコミュニティでは近隣の不動産価値を維持する静粛な深夜パトロールが好まれています。ハワイの電力会社は、リゾートの太陽光発電+バッテリー設備からの分散型蓄電の増加をモデル化しており、カートバッテリーとより広範なエネルギーレジリエンス目標との相乗効果を示しています。

工場出荷時LiFePO₄パックへのOEMシフト

E-Z-GOとSamsung SDIは、3,000以上のコースに20万台以上のELiTEリチウムカートを展開しており、それぞれ8年保証と組み込みテレマティクスを付帯し、従来の販売代理店を介さない販売を実現しています。Club Carとヤマハはセルサプライヤーと提携し、回生ブレーキと予知保全をサポートする車両ファームウェアに最適化されたパックを共同開発しています。これにより、価値の重心がアフターマーケットの後付けから統合プラットフォームへと移行し、汎用バッテリーベンダーの参入障壁が高まっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉛リサイクル・取り扱いコンプライアンスコスト | -0.4% | 北米とEUで最も厳格な施行が行われるグローバル | 短期(2年以内) |

| リチウムサプライチェーンの金属価格変動 | -0.3% | 南米とオーストラリアに供給が集中するグローバル | 中期(2~4年) |

| 安全性・熱暴走に関する認識リスク | -0.2% | 先進市場で懸念が高まるグローバル | 短期(2年以内) |

| 充電インフラの不足 | -0.1% | 農村部を中心に途上国地域に集中するグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

鉛リサイクル・取り扱いコンプライアンスコスト

EPA規則40 CFR第63部サブパートXは、製錬所とフリートショップに対して排出量の監視、在庫の文書化、スタッフのトレーニングを義務付けており、依然として鉛酸バッテリーを使用するオペレーターの間接費を増加させています。カリフォルニア州の新規制は、販売されるすべての台数に追加料金を課し、流出防止設備を義務付けています。その結果、多くの小規模コースがリチウムバッテリーパックへの移行を進めています。これらのパックは初期費用が高いものの、危険物取り扱いの必要性を回避できます。

リチウムサプライチェーンの金属価格変動

炭酸リチウムのスポット価格は2022年の高値から半値まで下落しましたが、2026年までに需要が新規鉱山の生産量を上回ると上昇に転じる可能性があり、交換パックの長期的な予算計画が複雑になります。サプライヤーは固定価格契約でヘッジしていますが、リスクプレミアムが単価に反映されてマージンを圧迫しています。Clariosが開発中のナトリウムイオン化学への多様化は、将来の原材料ショックを緩和するのに役立ちます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリータイプ別:リチウムイオンがリードを拡大

リチウムイオンバッテリーは2024年のゴルフカートバッテリー市場シェアの47.18%を占め、予測期間(2025年~2030年)にCAGR 6.14%で成長しており、優れたエネルギー密度、6,000サイクルの耐久性、および生涯コストを低減する高速充電によって牽引されています。鉛酸は依然として価格重視の購入者に対応していますが、オペレーターが総所有コストの経済性を再計算するにつれてシェアが侵食されています。E-Z-GOのELiTEパックは、インテリジェントBMSと8年保証を含む工場出荷時リチウムプラットフォームの主流化を示しています。新興のナトリウムイオンプロトタイプは、2027年以降にセグメントの化学的選択肢を広げる可能性があります。

鉛酸の既存メーカーは強化フラッド設計とAGMバリアントで対応していますが、サイクル寿命の差は依然として残っています。一方、セカンドライフの経路はリチウムモジュールの残存価値を高め、フリートアップグレードのビジネスケースを支援しています。競争圧力は、セル価格だけでなく、保証条件、安全認証、テレマティクス統合に集中しています。ターンキーパック、文書化、リサイクルプログラムを提供する市場参加者が、予測期間中に不均衡なシェアを獲得するでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

電圧タイプ別:12Vシステムが加速

6Vセグメントは2024年のゴルフカートバッテリー市場規模の43.45%を占めており、モジュール式交換を簡素化する直列接続鉛酸アーキテクチャのレガシーによるものです。しかし、12Vリチウムパックは、OEMが配線の複雑さと部品点数を削減するにつれて、予測期間(2025年~2030年)にCAGR 6.22%で成長すると予測されています。オペレーターは、メンテナンスの接触点の削減と、GPSおよびHVACキット向けのアクセサリー電力の向上を評価しています。

48Vおよび72Vの高電圧システムは「その他」のカテゴリに含まれており、空港での機器運搬や人員輸送に使用されるユーティリティカートを対象としています。NHTSAが電気的絶縁と熱制御を重視することで、密閉コネクタとオンボード診断を備えた統合48Vソリューションへの設計が促進されています。アクセサリー負荷が増加するにつれて、12V以上の必要性が高まり、レガシー充電器のフットプリントを維持しながらパフォーマンスを向上させるドロップイン型アップグレードを提供するサプライヤーへの購買が傾いています。

販売チャネル別:アフターマーケットの優位性が継続

アフターマーケットチャネルは2024年のゴルフカートバッテリー市場の63.49%を占め、予測期間(2025年~2030年)にCAGR 6.18%で成長すると予測されており、マルチブランドのドロップインキットを在庫するグローバルな販売代理店ネットワークによって支えられています。フリートマネージャーは、サプライヤーを組み合わせ、一括割引を交渉し、OEMサービス期間外にカートを後付けする自由を重視しています。標準化されたトレイ寸法とコネクタレイアウトにより、シャシーの改造なしにスムーズな交換が可能です。

メーカーがリチウムパック、充電器、テレマティクスをゼロメンテナンスを約束するターンキーパッケージにバンドルするにつれて、OEM販売が増加しています。E-Z-GO ELiTEラインの成功はこの転換を示していますが、多くの購入者は依然としてOEMバッテリーをプレミアム価格と認識しています。その結果、資金調達、現地設置、リサイクル回収を提供する機動力のあるアフターマーケット専門業者は、特にディーラーのリーチが重要なアジア太平洋地域およびラテンアメリカにおいて、2030年までチャネルの強みを維持しています。

用途別:商業用途が勢いを増す

ゴルフコースは2024年のゴルフカートバッテリー市場規模の57.71%を生み出しており、このスポーツの定着したフリートベースを反映しています。しかし、商業用途の展開は予測期間(2025年~2030年)にCAGR 6.15%で成長すると予測されており、リゾート、ゲーテッドコミュニティ、キャンパス、産業施設にまたがっています。これらのオペレーターは、年間を通じた稼働時間、堅牢なエンクロージャー、ゲストシャトルやメンテナンスクルーの配車を最適化するテレマティクスを求めています。

リチウムパックは、商業環境で標準的な高サイクルの断続的なスケジュールに優れており、傾斜地での一定のトルクと長時間のシフト時間を維持します。静粛な動作、排気ガスゼロ、短い充電時間は、ゲスト満足度に注力するホスピタリティマネージャーにとって魅力的であり、軽量化により造園作業での芝への負担が軽減されます。都市部のラストマイル物流がコンパクトな低速車両を探求するにつれて、商業用途の裾野がさらに広がり、最も急成長する需要プールとしての役割が確固たるものになっています。

地域分析

アジア太平洋地域は2024年の世界収益の38.73%を占め、中国、韓国、日本の成熟したサプライチェーンに支えられています。TiannengやCALBなどの中国セルメーカーはコスト競争力のあるLiFePO₄モジュールを出荷し、Samsung SDIなどの韓国メーカーはOEM提携向けの高性能パックを供給しています [2]「バッテリー輸出トレンド2025」、中国商務省、mofcom.gov.cn 。東南アジア全域でのリゾート開発の拡大と中間層のゴルフ人口の増加により、国内需要が高まっています。低速車両に対する米国の相殺関税調査を含む貿易摩擦が不確実性をもたらしていますが、地域ベンダーはASEAN輸出回廊とベトナム・タイでの現地組立を通じてリスクを緩和しています。

北米は、安定した交換サイクルを促進する成熟した設置ベースを占めています。オゾン非達成地域でのゴルフカートに対するカリフォルニア州のゼロエミッション義務化とカナダの2030年ゼロエミッション車目標が、フリートのリチウムアップグレードを促進しています。アリゾナ州とフロリダ州のゴルフリゾートチェーンは、環境意識の高い顧客を引き付けるために、バッテリー購入を持続可能性認証と連携させています。テレマティクスの採用率が高く、米国のコースはクラウドダッシュボードを活用して、ティータイムの密度に基づいてカートを動的に配車し、日中の充電ボトルネックを回避しています。

中東・アフリカ地域は、2030年までに最も高い地域CAGRである6.21%を達成すると予測されています。政府はツーリズムを多様化するために新たなチャンピオンシップコースに資金を提供しており、サウジアラビアの紅海リゾートなどのメガプロジェクトはゴルフカートを含む全電動モビリティプラットフォームを予算に組み込んでいます。UAEの2050年までのEV目標の半分と100億ワットの太陽光発電容量計画は、厳格なホスピタリティ基準を持つ砂漠気候でのクリーンで静粛な輸送への需要を促進しています [3]「国家EV政策2025」、UAE経済産業省、moei.gov.ae 。厳しい熱環境は、アクティブ冷却を備えた60℃定格パックへのプレミアム需要を生み出し、高級リチウムベンダーにニッチな機会を創出しています。

競合状況

ゴルフカートバッテリー市場は中程度の断片化を示しています。レガシー鉛酸大手のTrojan BatteryとCrown Batteryは、100年以上のブランドと深い販売代理店との関係を活用していますが、リチウム普及の加速によりマージン圧縮に直面しています。RELiONなどのリチウム専門企業やエコEVの新規参入企業は、10年保証とブルートゥース診断を備えたドロップインキットでシェアを獲得しています。Samsung SDIやClariosなどの自動車用バッテリー大手は、規模、研究開発力、安全認証を投入し、セル・ソフトウェア・リサイクル物流を含むバンドル型提供を可能にしています。

戦略的提携が力学を変えています。E-Z-GOとSamsung SDIのパートナーシップにより、OEMが統合バッテリー・車両プラットフォームの中心に位置し、サードパーティの後付け量が縮小しています。Club CarはLG Energy Solutionと高出力ゴルフ・ユーティリティパックで協力し、ヤマハはインドのKinetic Greenと協力してリチウム調達を現地化しています。サプライヤーは、UL 2580認証、IPCトレーサブルなパック組立、フリートダッシュボード向けのクラウドAPIアクセスによって差別化を図っています。

コストリーダーシップだけでは成功が保証されなくなっています。ベンダーはセカンドライフプログラム、カーボンニュートラル製造、ナトリウムイオン研究開発に投資しています。ClariosとAltrisはNaイオンプロトタイプを共同開発しており、安定した価格設定と容易な材料調達を約束しています。市場参入障壁は、セルバランシングアルゴリズムの知的財産、特許取得済みエンクロージャー、OEMファームウェアとの統合専門知識を中心に高まっています。

ゴルフカートバッテリー産業のリーダー企業

Trojan Battery Company

Crown Battery Manufacturing

East Penn Manufacturing (Deka)

Exide Industries Ltd.

Clarios

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Clariosは、2026年のパイロット生産を目標に、車両向けソフトウェア強化ナトリウムイオンバッテリーシステムを加速するためにAltrisに投資しました。

- 2024年9月:Clariosは欧州のトラックメーカーと開発協定を締結し、24Vリチウムイオンパックを共同生産して高電圧ポートフォリオを拡大しました。

- 2024年9月:CloudEnergyは、5,376Whの容量とサービス性を向上させるネジ固定式ハウジングを備えた、ゴルフカート向け48V 105Ahリチウムバッテリーを発売しました。

世界のゴルフカートバッテリー市場レポートの範囲

| 鉛酸 |

| リチウムイオン |

| その他 |

| 6V |

| 8V |

| 12V |

| その他 |

| OEM |

| アフターマーケット |

| ゴルフコース |

| 商業用 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| バッテリータイプ別 | 鉛酸 | |

| リチウムイオン | ||

| その他 | ||

| 電圧タイプ別 | 6V | |

| 8V | ||

| 12V | ||

| その他 | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 用途別 | ゴルフコース | |

| 商業用 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年のゴルフカートバッテリー市場規模はどのくらいですか?

ゴルフカートバッテリー市場規模は2025年に1億6,724万USDで、2030年までに2億2,497万USDに成長すると予測されています。

2030年までのゴルフカートバッテリー需要に期待されるCAGRはどのくらいですか?

市場は2025年から2030年にかけてCAGR 6.11%で拡大すると予測されています。

現在、どのバッテリータイプが販売をリードしていますか?

リチウムイオンは2024年の収益の47.18%を占め、CAGR 6.14%で最も急成長している化学種です。

なぜリゾートはリチウムパックに切り替えているのですか?

リゾートは、低騒音、ゼロエミッション、短い充電時間、および6,000サイクルの耐久性を重視しており、これによりメンテナンスが削減されゲスト満足度が向上します。

どの地域が最も速い成長を示していますか?

中東・アフリカ地域は、新たなツーリズムプロジェクトと支援的なEV政策により、地域CAGRを6.21%でリードすると予測されています。

鉛リサイクル規制はバッテリー選択にどのような影響を与えますか?

鉛取り扱いのコンプライアンスコストの上昇が、危険物費用と書類手続きを回避できるリチウムシステムへのフリートの移行を促進しています。

最終更新日: